- Трансформация электроэнергетики

Содержание

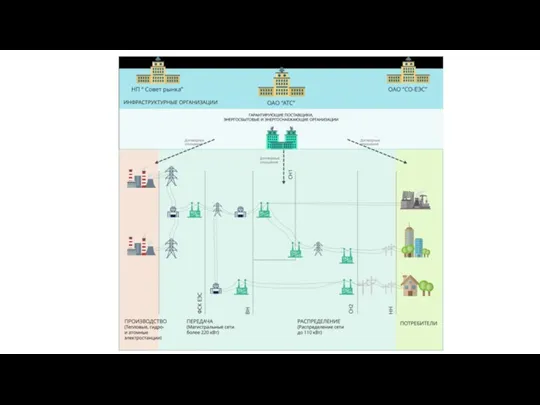

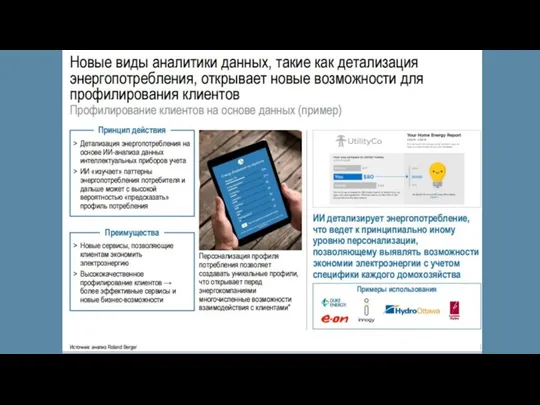

- 2. Упрощенная структура электроэнергетики РФ Генерация Передача и Распределение Потребление Электростанции (генерирующие компании) - тепло (ТЭС, ТЭЦ)

- 3. Генерация - это производство электроэнергии на электростанциях или генерирующих единицах, где форма первичной энергии преобразуется в

- 4. В России создавались электростанции в конце XIX и начале XX веков, однако, бурный рост электроэнергетики и

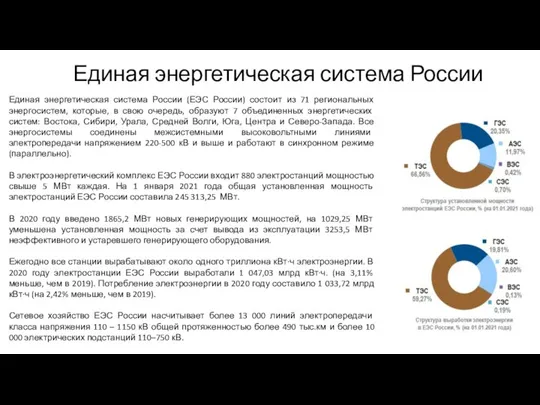

- 5. Единая энергетическая система России Единая энергетическая система России (ЕЭС России) состоит из 71 региональных энергосистем, которые,

- 6. Единая энергетическая система России Параллельно с ЕЭС России работают энергосистемы Азербайджана, Белоруссии, Грузии, Казахстана, Латвии, Литвы,

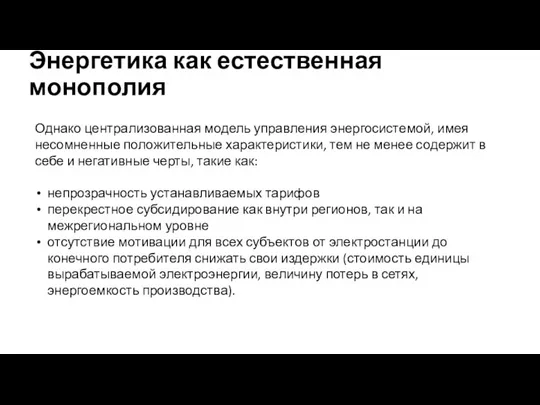

- 7. Энергетика как естественная монополия На протяжении всей истории развития электроэнергетической отрасли Советского союза, а потом и

- 8. Однако централизованная модель управления энергосистемой, имея несомненные положительные характеристики, тем не менее содержит в себе и

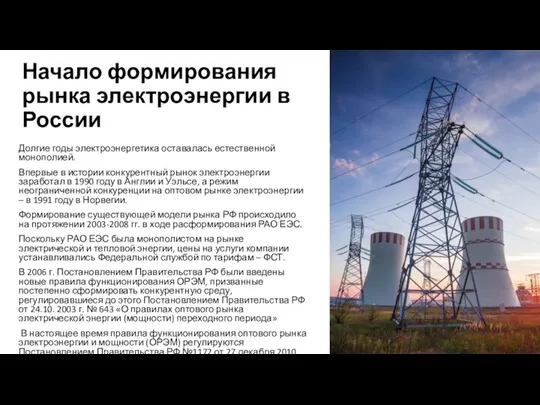

- 9. Долгие годы электроэнергетика оставалась естественной монополией. Впервые в истории конкурентный рынок электроэнергии заработал в 1990 году

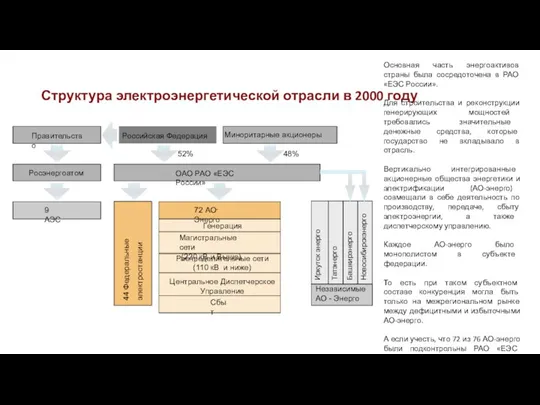

- 10. Иркутск энерго Татэнерго Башкирэнерго Новосибирскэнерго 52% Российская Федерация Миноритарные акционеры ОАО РАО «ЕЭС России» Росэнергоатом Правительство

- 11. Структура управления электроэнергетики России в период 1992-2003г.г. Организационные структуры Станции Потребители Высоковольтная сеть Низковольтная сеть 440

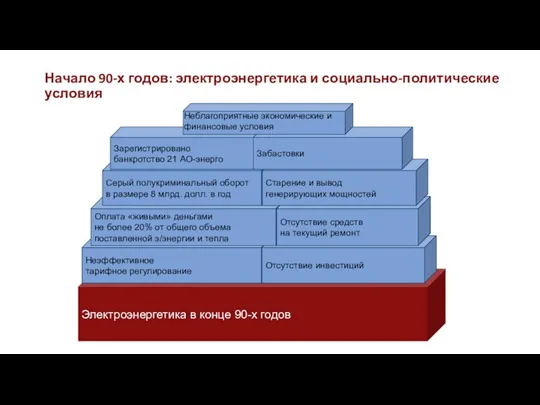

- 12. Электроэнергетика в конце 90-х годов Неэффективное тарифное регулирование Отсутствие инвестиций Оплата «живыми» деньгами не более 20%

- 13. Необходима реформа отрасли Предстоящее решение фундаментальных проблем Экономически необоснованное тарифное регулирование Отсутствие рыночных условий Отсутствие инвестиций

- 14. Свободное ценообразование Правила рынка Регулирование Обеспечение равного доступа к сетям Создание рыночной инфраструктуры Генерация Сбыт Передача

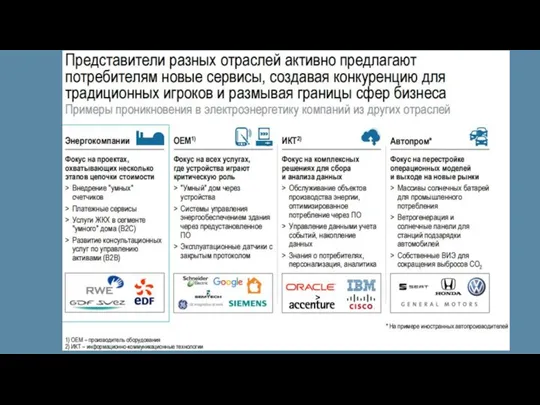

- 15. Разделение монопольных и конкурентных секторов Одна организация, которая занимается в регионе всем, начиная от производства электроэнергии,

- 16. ОАО РАО «ЕЭС России»: 2002 – 2005 год Разделение по видам деятельности: реорганизация 72 вертикально-интегрированных АО-энерго

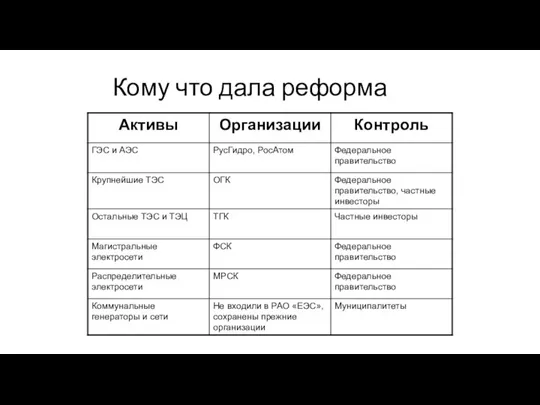

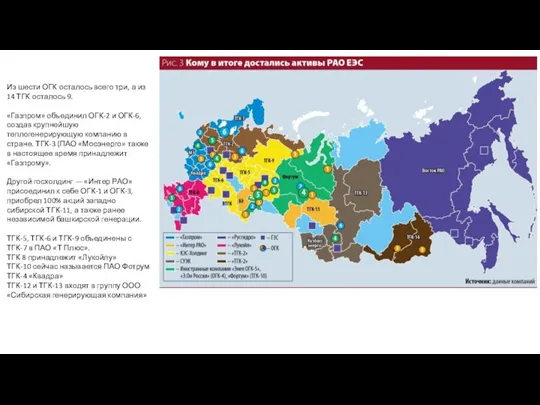

- 17. Кому что дала реформа

- 18. Из шести ОГК осталось всего три, а из 14 ТГК осталось 9. «Газпром» объединил ОГК-2 и

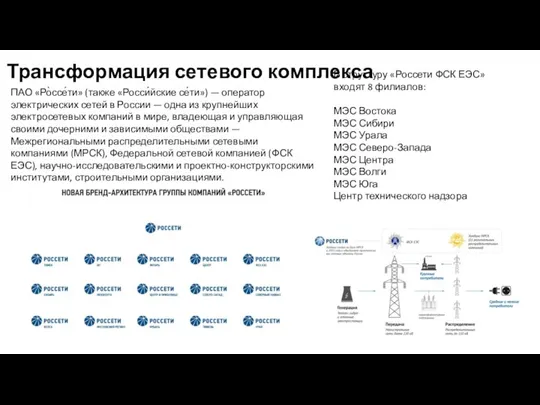

- 19. Трансформация сетевого комплекса ПАО «Ро̀ссе́ти» (также «Росси́йские се́ти») — оператор электрических сетей в России — одна

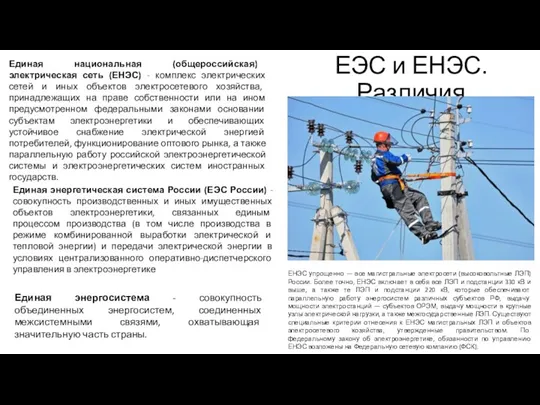

- 20. ЕЭС и ЕНЭС. Различия Единая национальная (общероссийская) электрическая сеть (ЕНЭС) - комплекс электрических сетей и иных

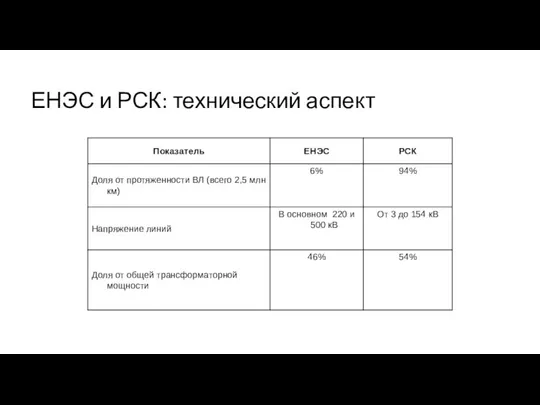

- 21. ЕНЭС и РСК: технический аспект

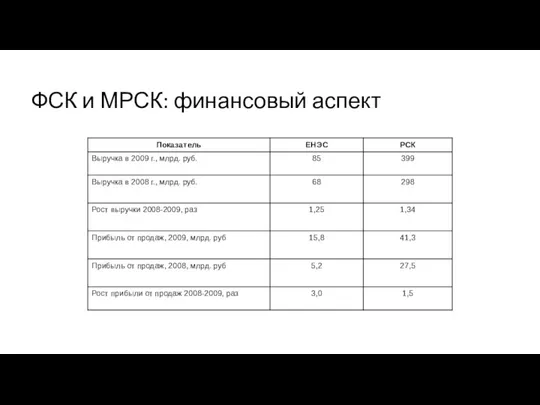

- 22. ФСК и МРСК: финансовый аспект

- 23. Обеспечивает 70-75 % э/э ОРЭМ Электроэнергетика России имеет двухуровневую систему и делится на оптовый и розничный

- 24. Модель рынка: двухуровневая система Поставщики: генерирующие компании оптового рынка, импортеры электроэнергии, установленная генерирующая мощность которых в

- 25. Территориальное деление оптового рынка электрической энергии и мощности Ценовые зоны – это территории, на которых возможна

- 26. 1 Сибирь, 2 Южный Кузбасс, 3 Омск, 4 Чита, 5 Бурятия, 6 Алтай, 7 Урал, 8

- 27. Зависимость конечной цены электроснабжения от местонахождения потребителя Итак, географический фактор (назовем его так) оказывает сильнейшее влияние

- 28. Регулирование электроэнергетического рынка

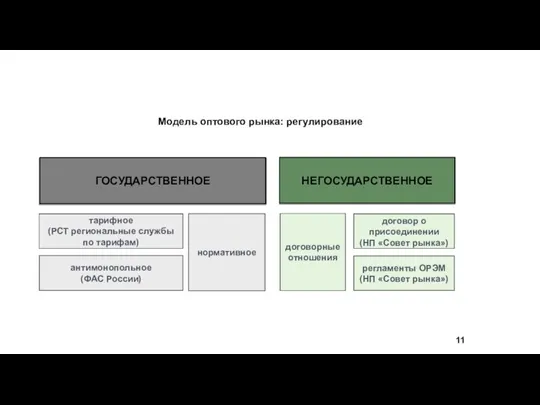

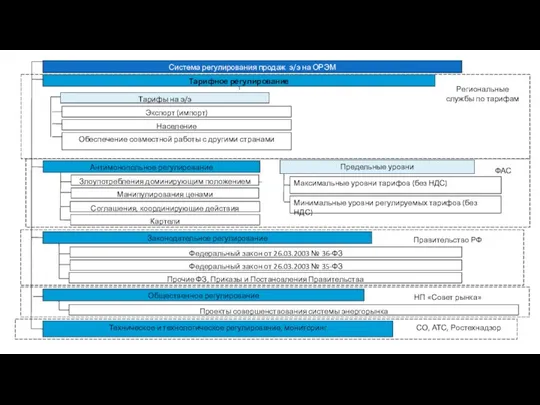

- 29. Модель оптового рынка: регулирование ГОСУДАРСТВЕННОЕ НЕГОСУДАРСТВЕННОЕ тарифное (РСТ региональные службы по тарифам) антимонопольное (ФАС России) регламенты

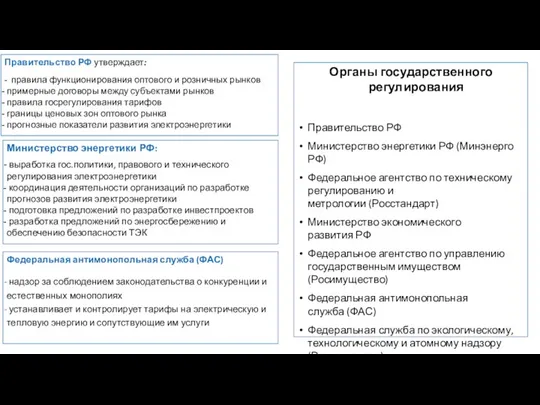

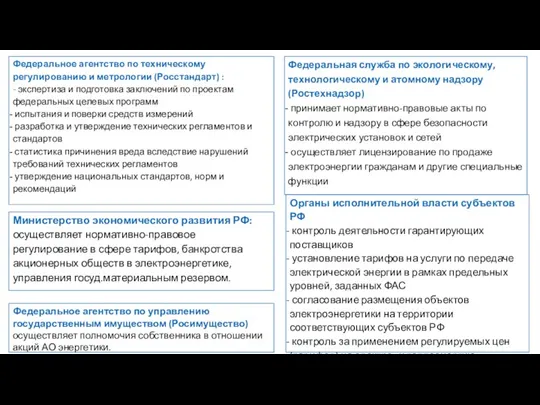

- 31. Федеральная антимонопольная служба (ФАС) надзор за соблюдением законодательства о конкуренции и естественных монополиях устанавливает и контролирует

- 32. Органы исполнительной власти субъектов РФ контроль деятельности гарантирующих поставщиков установление тарифов на услуги по передаче электрической

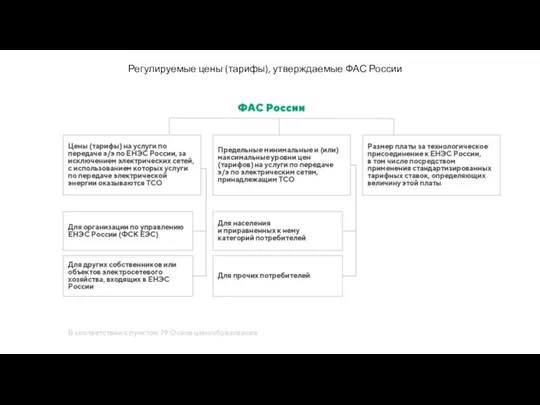

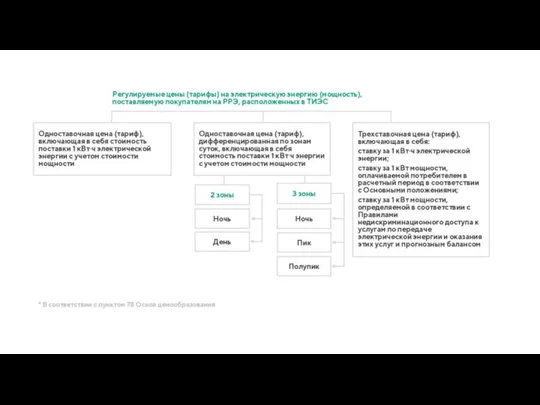

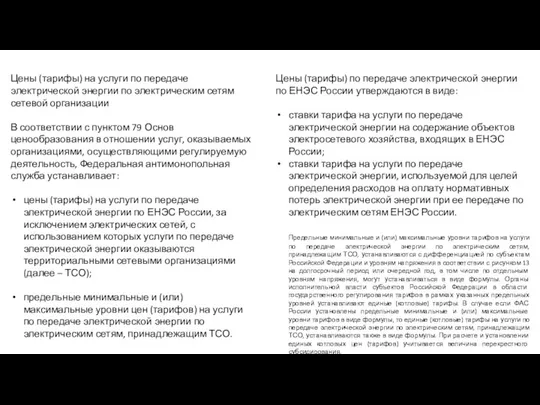

- 33. Регулируемые цены (тарифы), утверждаемые ФАС России

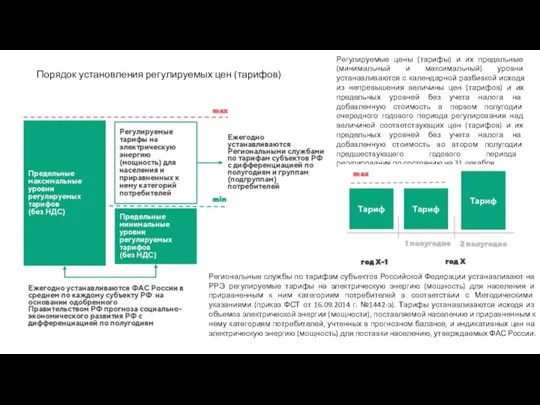

- 34. Порядок установления регулируемых цен (тарифов) Регулируемые цены (тарифы) и их предельные (минимальный и максимальный) уровни устанавливаются

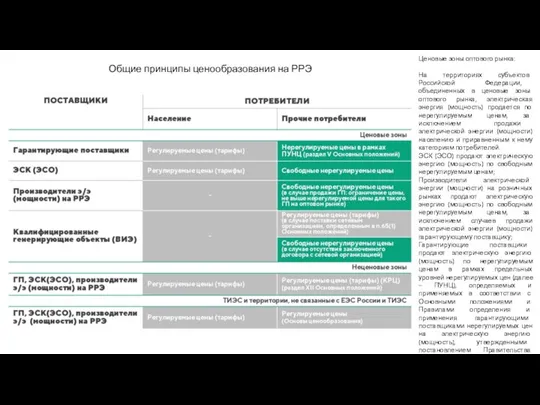

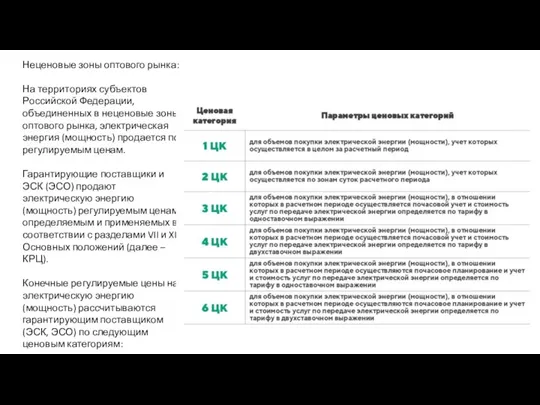

- 35. Общие принципы ценообразования на РРЭ Ценовые зоны оптового рынка: На территориях субъектов Российской Федерации, объединенных в

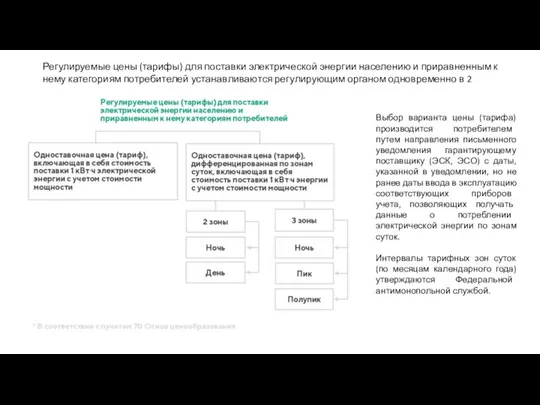

- 36. Регулируемые цены (тарифы) для поставки электрической энергии населению и приравненным к нему категориям потребителей устанавливаются регулирующим

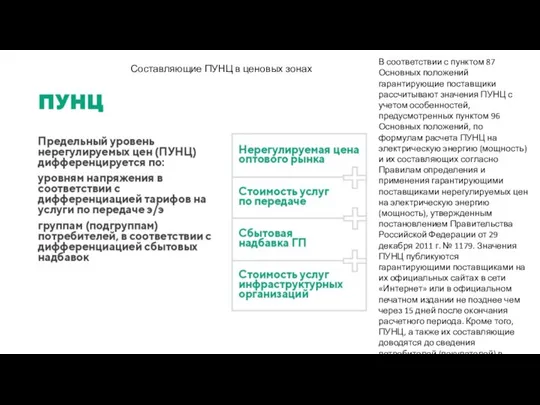

- 37. Составляющие ПУНЦ в ценовых зонах В соответствии с пунктом 87 Основных положений гарантирующие поставщики рассчитывают значения

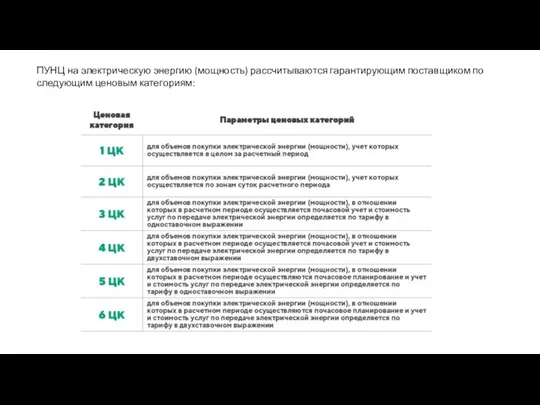

- 38. ПУНЦ на электрическую энергию (мощность) рассчитываются гарантирующим поставщиком по следующим ценовым категориям:

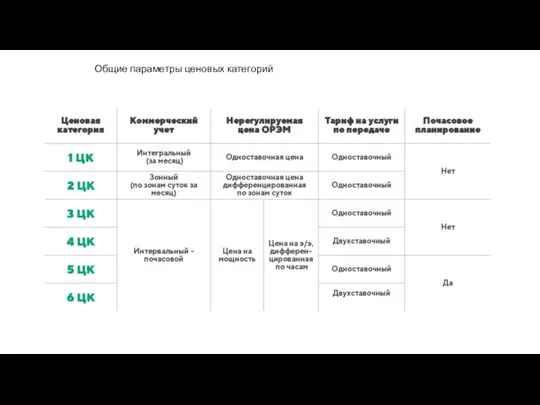

- 39. Общие параметры ценовых категорий

- 40. Гарантирующий поставщик определяет ценовую категорию для осуществления потребителем (покупателем) расчетов за электрическую энергию (мощность) по совокупности

- 41. Изменение ценовой категории осуществляется путем направления уведомления гарантирующему поставщику за 10 рабочих дней до начала расчетного

- 42. Неценовые зоны оптового рынка: На территориях субъектов Российской Федерации, объединенных в неценовые зоны оптового рынка, электрическая

- 43. Неценовые зоны оптового рынка: На территориях субъектов Российской Федерации, объединенных в неценовые зоны оптового рынка, электрическая

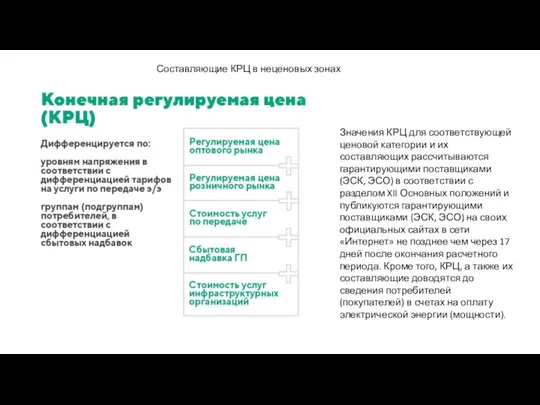

- 44. Составляющие КРЦ в неценовых зонах Значения КРЦ для соответствующей ценовой категории и их составляющих рассчитываются гарантирующими

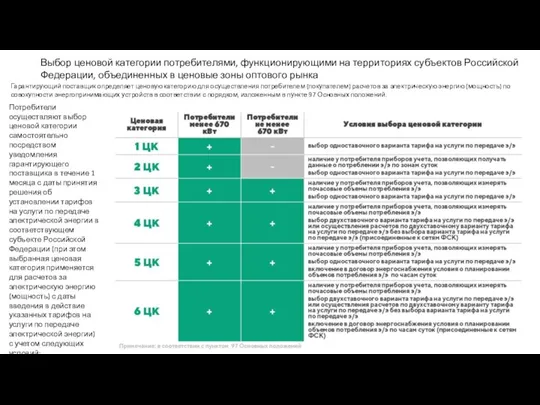

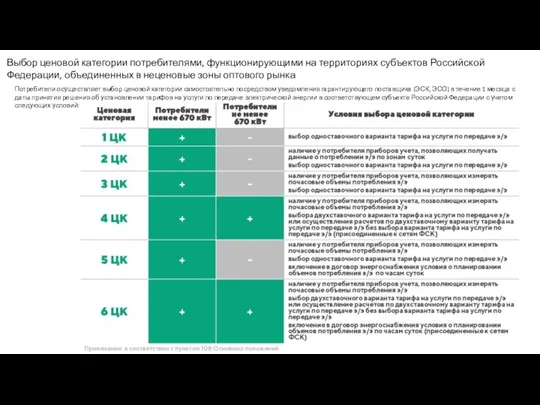

- 45. Выбор ценовой категории потребителями, функционирующими на территориях субъектов Российской Федерации, объединенных в неценовые зоны оптового рынка

- 46. Изменение ценовой категории осуществляется путем направления уведомления гарантирующему поставщику (ЭСК, ЭСО) за 10 рабочих дней до

- 47. Технологически изолированные территориальные энергетические системы и территории, не связанные с Единой энергетической системой России и технологически

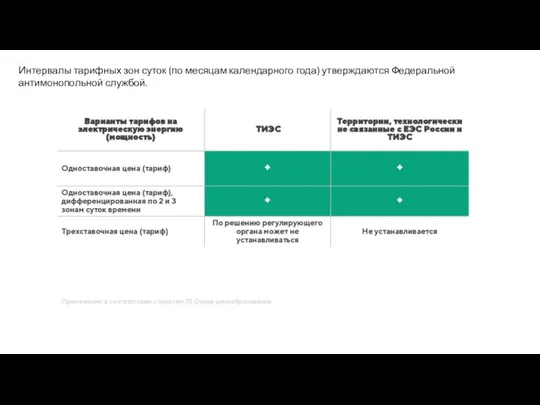

- 49. Интервалы тарифных зон суток (по месяцам календарного года) утверждаются Федеральной антимонопольной службой.

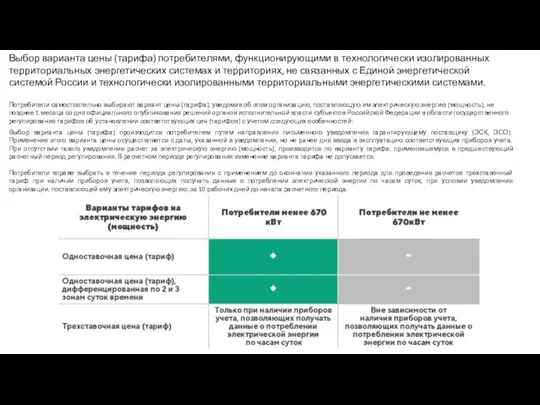

- 50. Выбор варианта цены (тарифа) потребителями, функционирующими в технологически изолированных территориальных энергетических системах и территориях, не связанных

- 51. Максимальная мощность энергопринимающих устройств потребителя для целей отнесения его к подгруппам потребителей при применении гарантирующими поставщиками

- 52. Цены (тарифы) на услуги по передаче электрической энергии по электрическим сетям сетевой организации В соответствии с

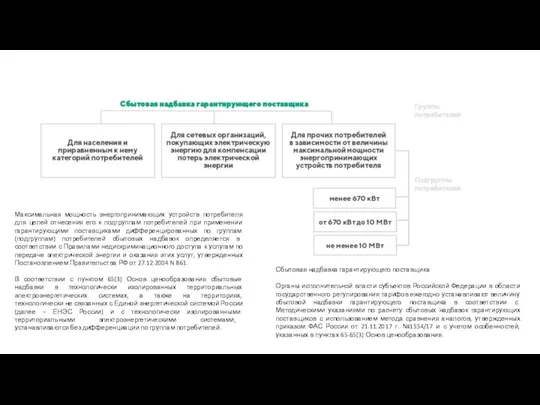

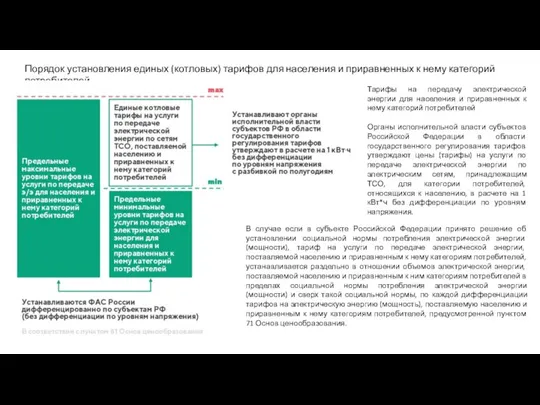

- 53. Порядок установления единых (котловых) тарифов для населения и приравненных к нему категорий потребителей Тарифы на передачу

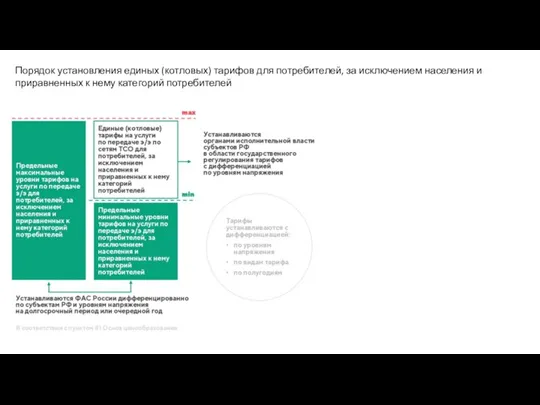

- 54. Порядок установления единых (котловых) тарифов для потребителей, за исключением населения и приравненных к нему категорий потребителей

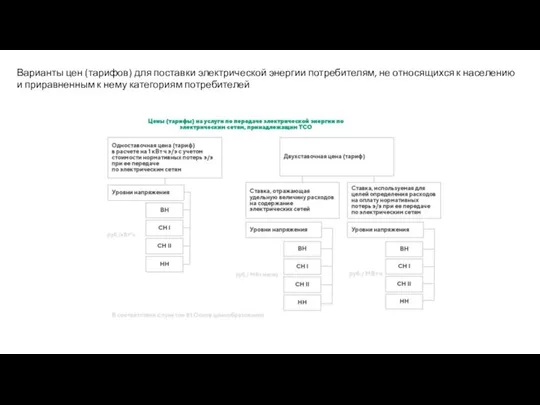

- 55. Варианты цен (тарифов) для поставки электрической энергии потребителям, не относящихся к населению и приравненным к нему

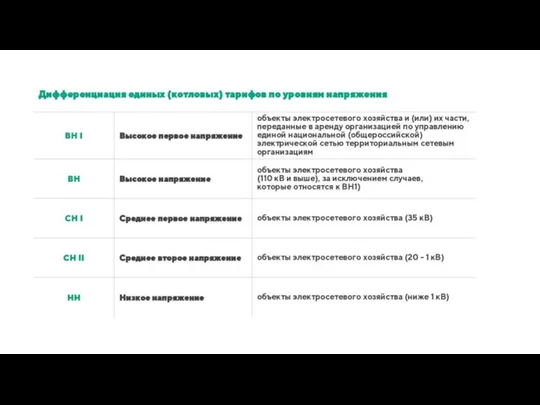

- 56. Дифференциация цен (тарифов) на передачу электрической энергии, устанавливаемых органами исполнительной власти субъектов Российской Федерации в области

- 58. Оптовый рынок электроэнергии и мощности

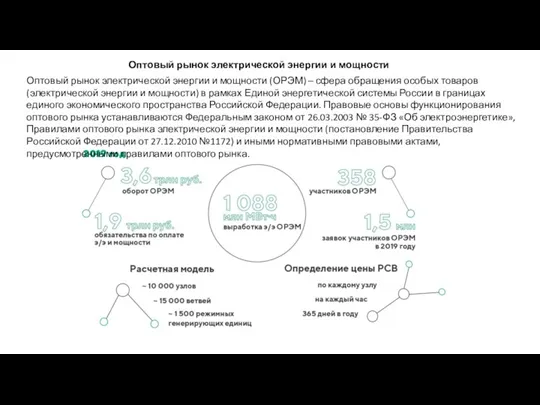

- 59. Оптовый рынок электрической энергии и мощности Оптовый рынок электрической энергии и мощности (ОРЭМ) – сфера обращения

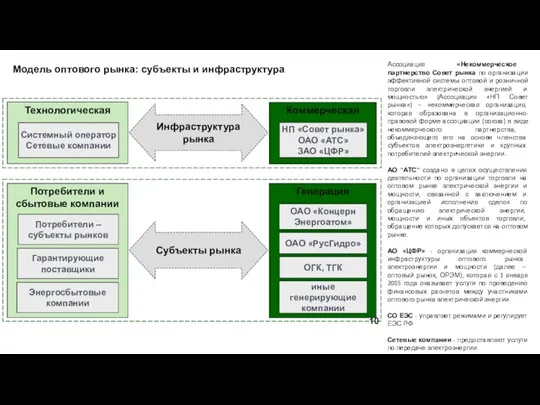

- 60. Модель оптового рынка: субъекты и инфраструктура Генерация ОГК, ТГК ОАО «РусГидро» ОАО «Концерн Энергоатом» Потребители и

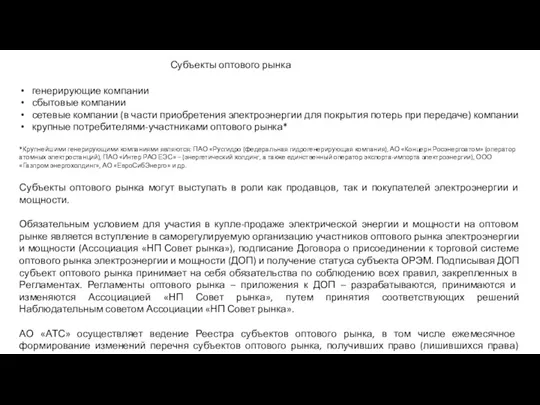

- 62. Субъекты оптового рынка генерирующие компании сбытовые компании сетевые компании (в части приобретения электроэнергии для покрытия потерь

- 63. РЫНОК МОЩНОСТИ 1. РЫНОК ЭЛЕКТРОЭНЕРГИИ Свободные двусторонние договоры (СДД) Договоры купли/продажи электроэнергии между поставщиком и покупателем,

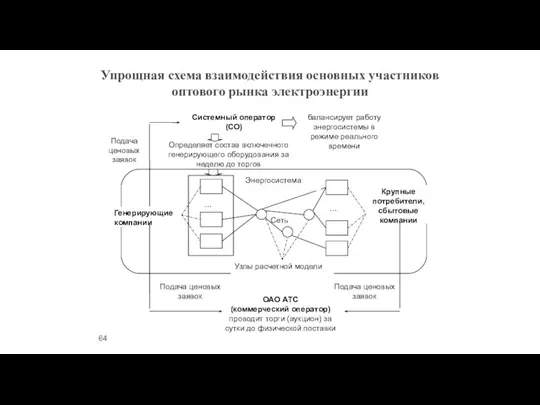

- 64. Упрощная схема взаимодействия основных участников оптового рынка электроэнергии

- 65. Основу энергосистемы составляют потребители и поставщики, объединенные между собой сетью, по которой передается электроэнергия. В роли

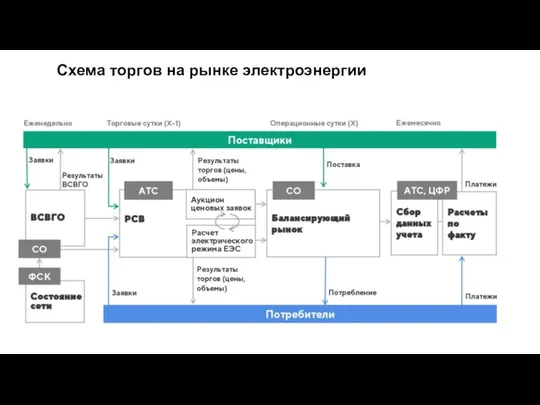

- 66. Схема торгов на рынке электроэнергии

- 68. 1. Рынок электроэнергии

- 69. РЫНОК МОЩНОСТИ 1. РЫНОК ЭЛЕКТРОЭНЕРГИИ Свободные двусторонние договоры (СДД) Договоры купли/продажи электроэнергии между поставщиком и покупателем,

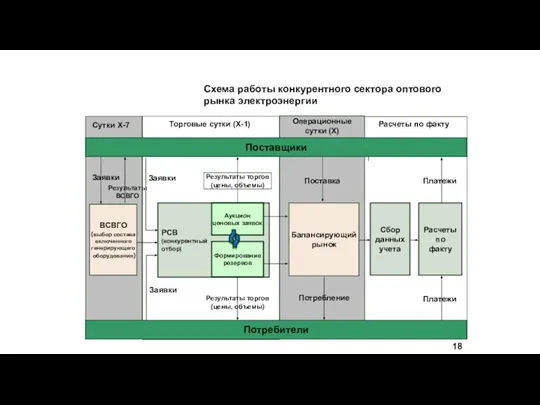

- 70. Схема работы конкурентного сектора оптового рынка электроэнергии РСВ (конкурентный отбор) Торговые сутки (X-1) Операционные сутки (X)

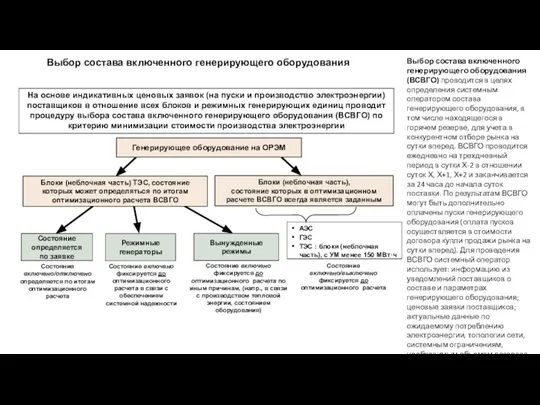

- 71. Выбор состава включенного генерирующего оборудования Блоки (неблочная часть), состояние которых в оптимизационном расчете ВСВГО всегда является

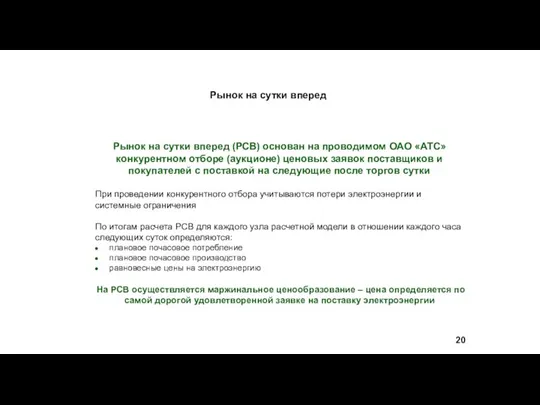

- 72. Рынок на сутки вперед Рынок на сутки вперед (РСВ) основан на проводимом ОАО «АТС» конкурентном отборе

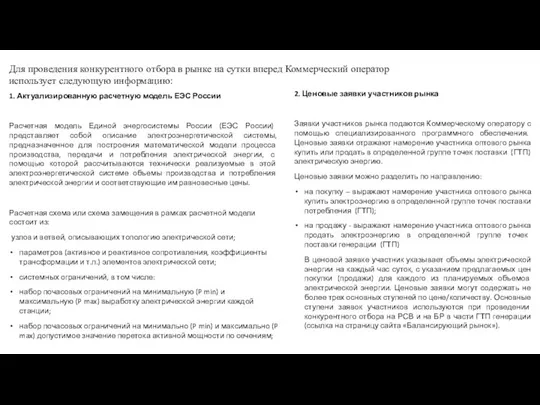

- 73. 1. Актуализированную расчетную модель ЕЭС России Расчетная модель Единой энергосистемы России (ЕЭС России) представляет собой описание

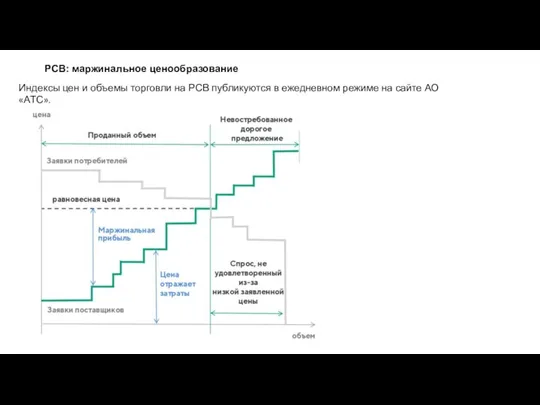

- 74. РСВ: маржинальное ценообразование Индексы цен и объемы торговли на РСВ публикуются в ежедневном режиме на сайте

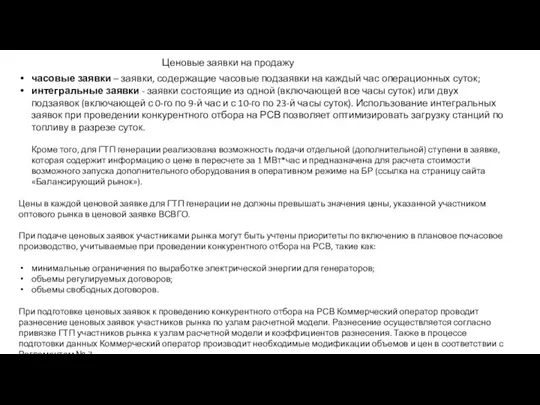

- 75. Ценовые заявки на продажу часовые заявки – заявки, содержащие часовые подзаявки на каждый час операционных суток;

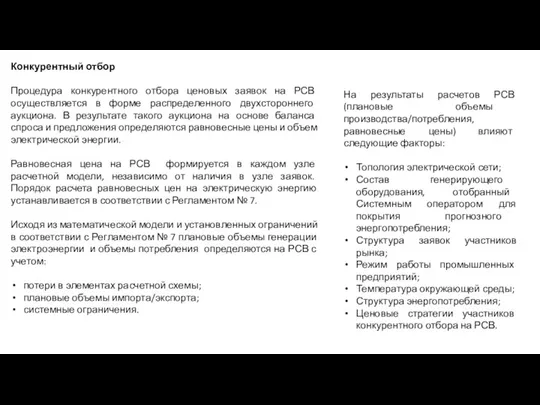

- 76. Конкурентный отбор Процедура конкурентного отбора ценовых заявок на РСВ осуществляется в форме распределенного двухстороннего аукциона. В

- 77. РСВ: предотвращение манипулирования Для снижения рисков манипулирования ценами участники стимулируются к подаче конкурентных ценовых заявок –

- 78. 2 этап Распределение небаланса, вызванного включением блоков генераторов в результате решения задачи ВСВГО. На данном этапе

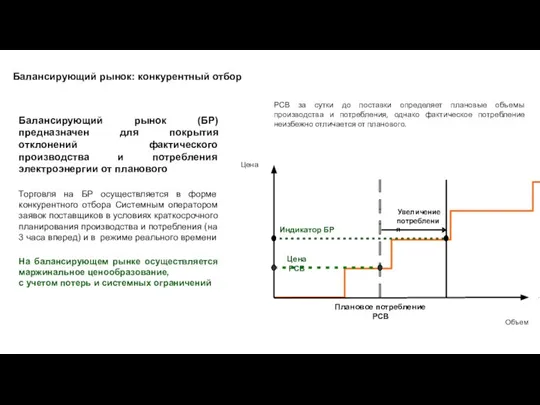

- 79. Балансирующий рынок: конкурентный отбор Объем Плановое потребление РСВ Увеличение потребления Цена РСВ Индикатор БР Цена РСВ

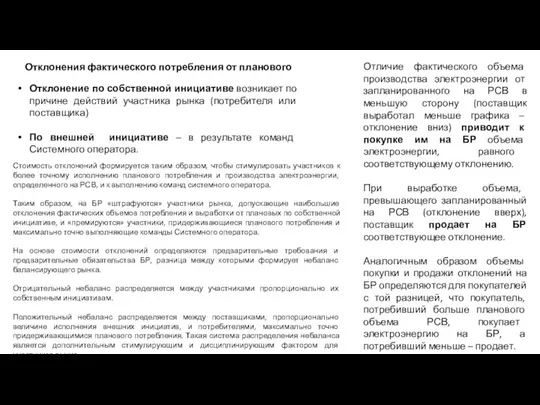

- 80. Отклонения фактического потребления от планового Отличие фактического объема производства электроэнергии от запланированного на РСВ в меньшую

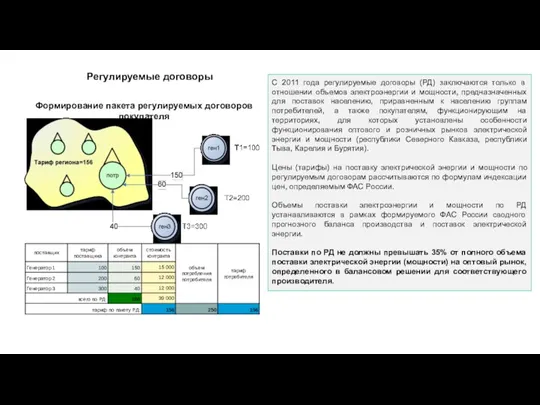

- 81. Регулируемые договоры Формирование пакета регулируемых договоров покупателя С 2011 года регулируемые договоры (РД) заключаются только в

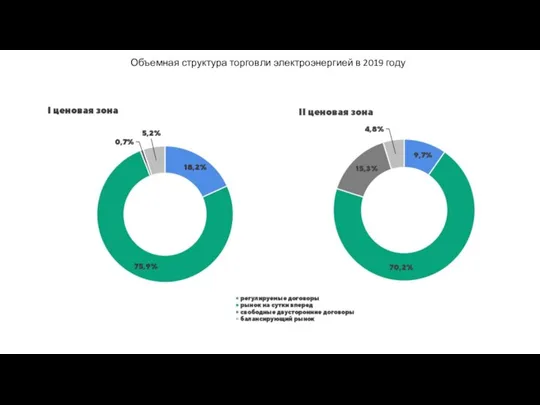

- 82. Объемная структура торговли электроэнергией в 2019 году

- 83. Свободные двусторонние договоры Свободные двусторонние договоры купли-продажи электроэнергии (СДД) заключаются между поставщиком и покупателем на условиях,

- 84. 2. Рынок мощности

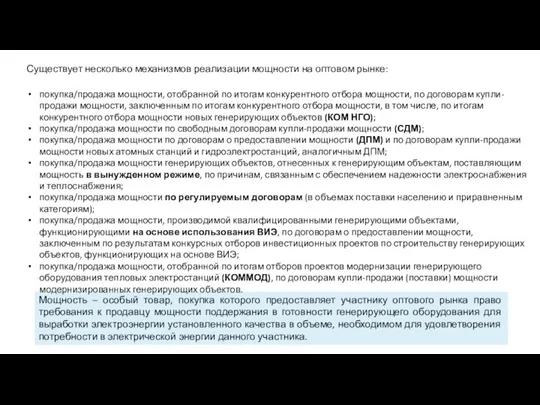

- 85. Мощность – особый товар, покупка которого предоставляет участнику оптового рынка право требования к продавцу мощности поддержания

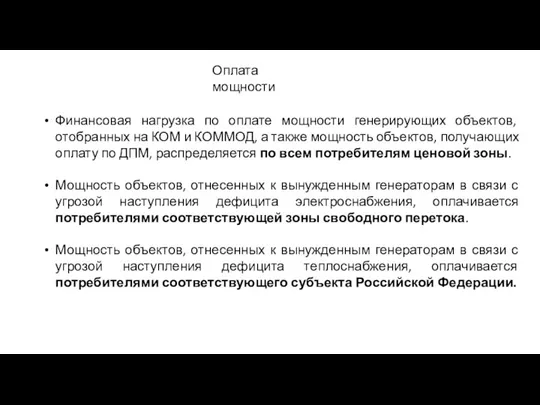

- 86. Оплата мощности Финансовая нагрузка по оплате мощности генерирующих объектов, отобранных на КОМ и КОММОД, а также

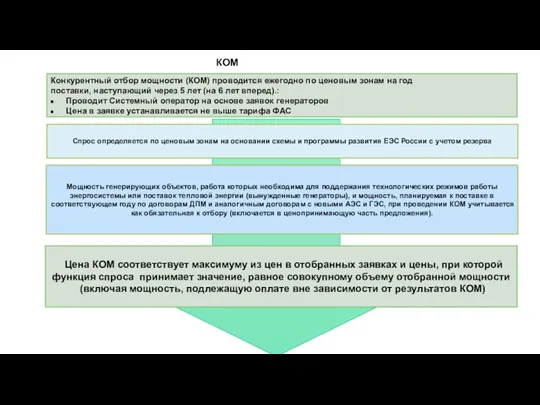

- 87. КОМ Конкурентный отбор мощности (КОМ) проводится ежегодно по ценовым зонам на год поставки, наступающий через 5

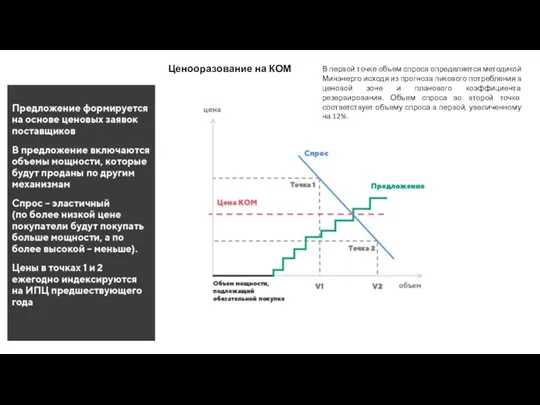

- 88. Ценооразование на КОМ В первой точке объем спроса определяется методикой Минэнерго исходя из прогноза пикового потребления

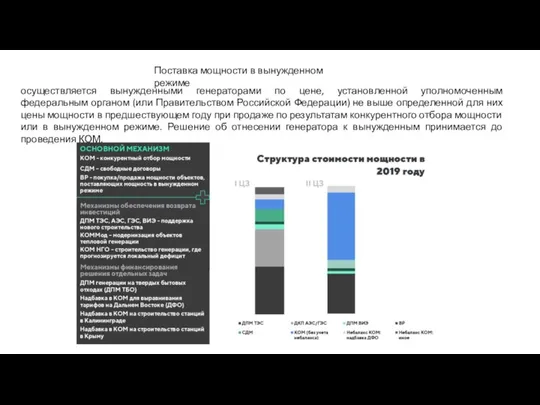

- 89. Поставка мощности в вынужденном режиме осуществляется вынужденными генераторами по цене, установленной уполномоченным федеральным органом (или Правительством

- 90. ДПМ В декабре 2010 года завершилась кампания по подписанию договоров о предоставлении мощности (ДПМ). Объект тепловой

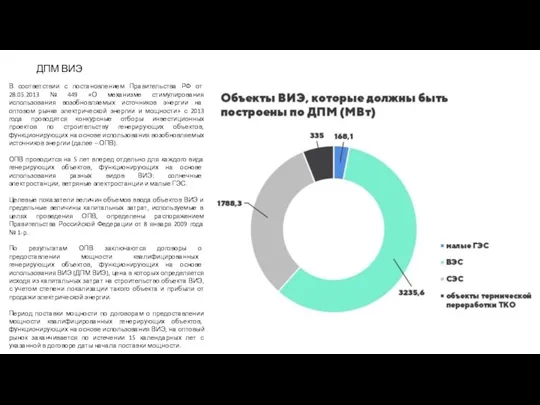

- 91. ДПМ ВИЭ В соответствии с постановлением Правительства РФ от 28.05.2013 № 449 «О механизме стимулирования использования

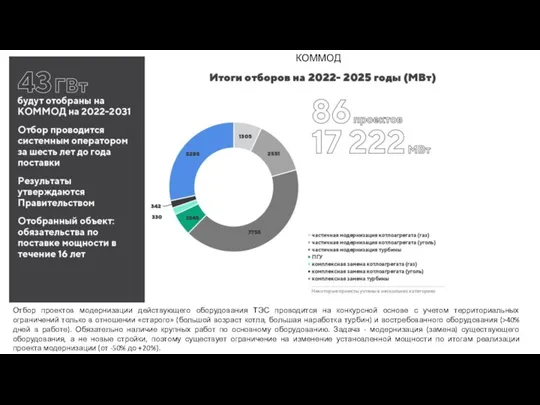

- 92. КОММОД Отбор проектов модернизации действующего оборудования ТЭС проводится на конкурсной основе с учетом территориальных ограничений только

- 93. Розничный рынок электроэнергии

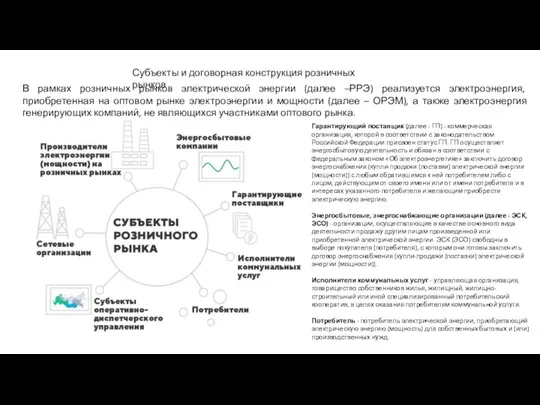

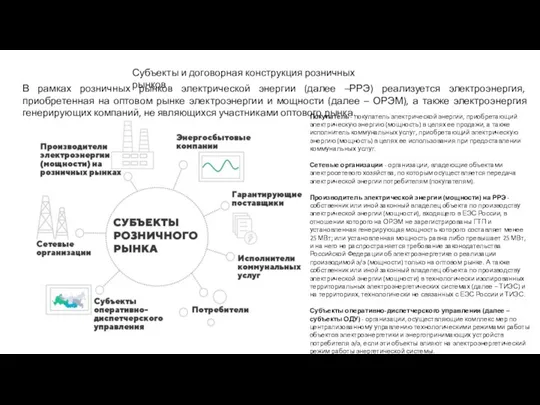

- 94. Субъекты и договорная конструкция розничных рынков В рамках розничных рынков электрической энергии (далее –РРЭ) реализуется электроэнергия,

- 95. Субъекты и договорная конструкция розничных рынков В рамках розничных рынков электрической энергии (далее –РРЭ) реализуется электроэнергия,

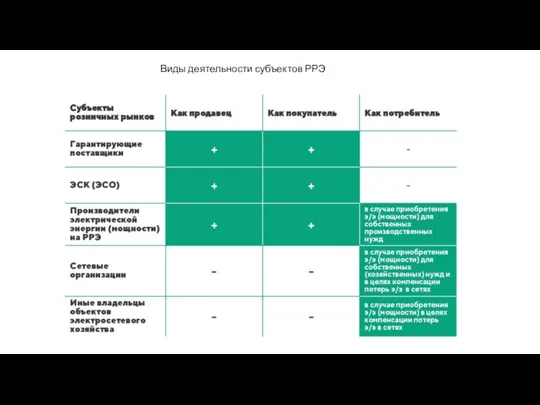

- 96. Виды деятельности субъектов РРЭ

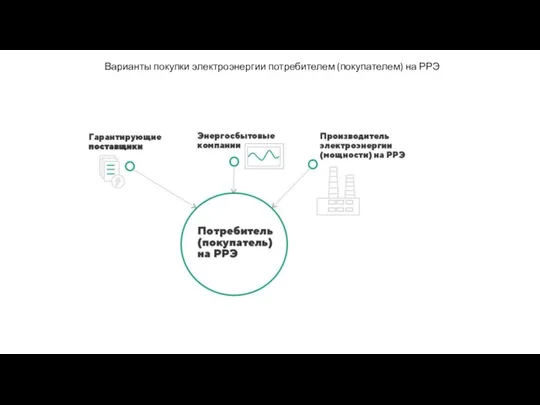

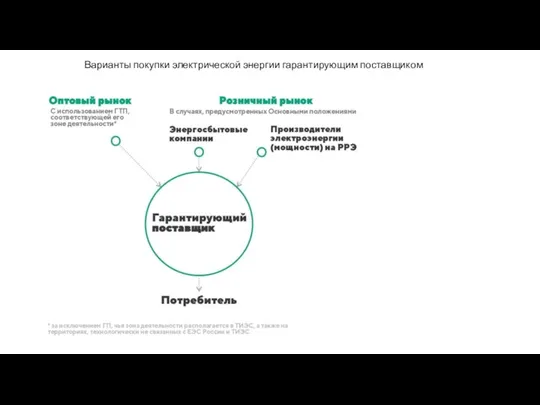

- 97. Варианты покупки электроэнергии потребителем (покупателем) на РРЭ

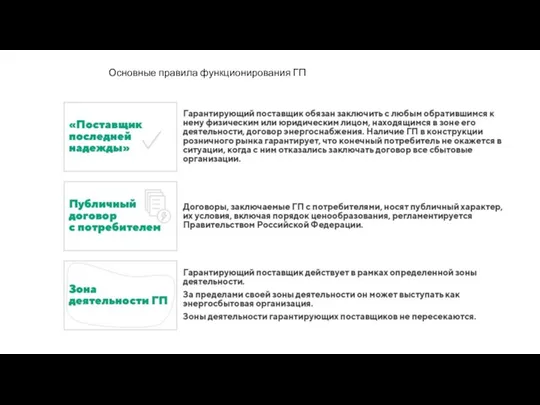

- 98. Основные правила функционирования ГП

- 99. Варианты покупки электрической энергии гарантирующим поставщиком

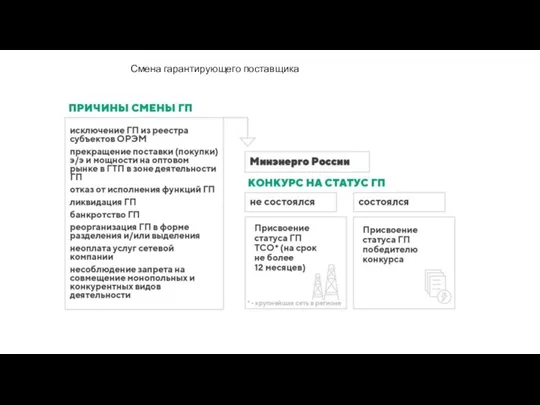

- 100. Смена гарантирующего поставщика

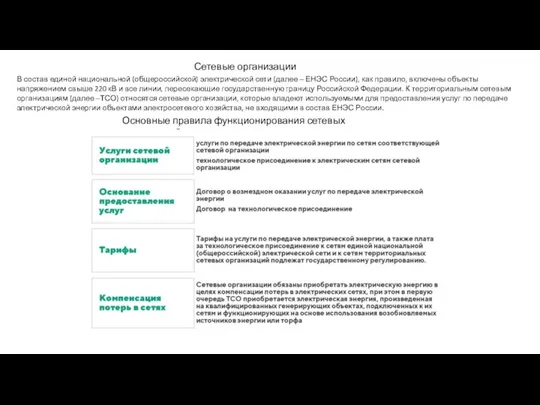

- 101. Сетевые организации В состав единой национальной (общероссийской) электрической сети (далее – ЕНЭС России), как правило, включены

- 102. Производители на РРЭ

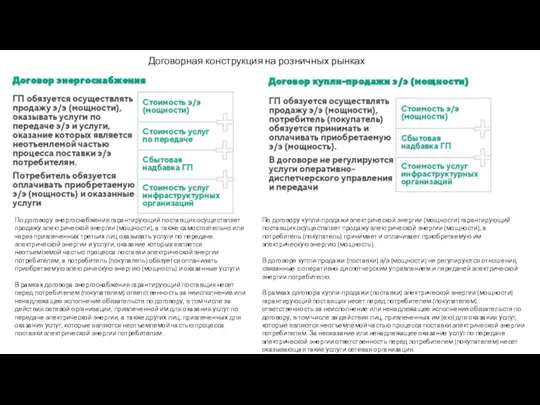

- 103. Договорная конструкция на розничных рынках По договору энергоснабжения гарантирующий поставщик осуществляет продажу электрической энергии (мощности), а

- 104. Формы договора энергоснабжения (купли-продажи (поставки) электрической энергии (мощности)) для потребителей, обслуживаемых гарантирующим поставщиком На основании пункта

- 105. Методы тарифного регулирования

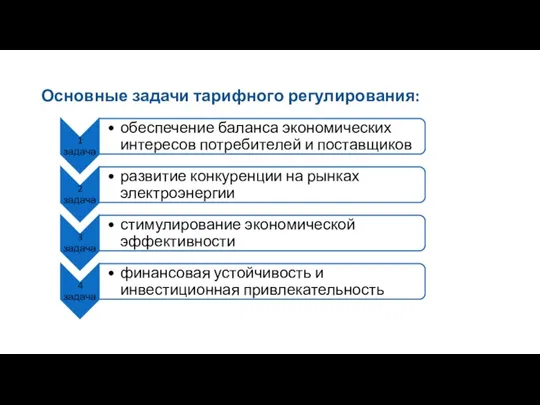

- 106. Основные задачи тарифного регулирования:

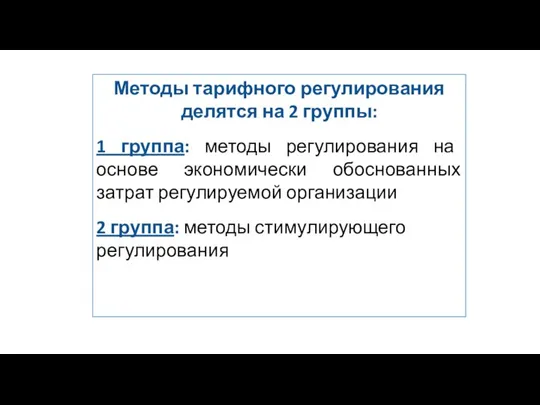

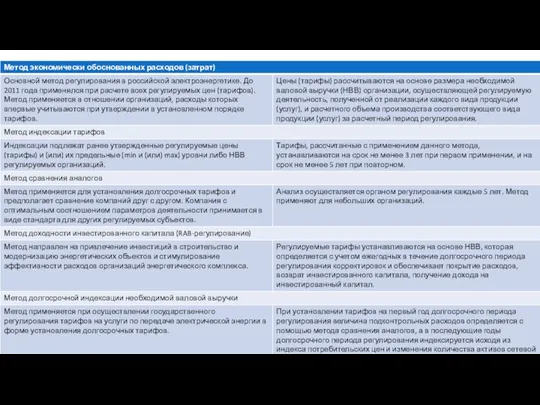

- 107. Методы тарифного регулирования делятся на 2 группы: 1 группа: методы регулирования на основе экономически обоснованных затрат

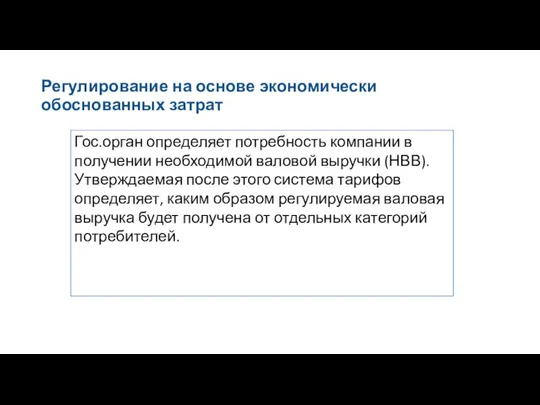

- 108. Регулирование на основе экономически обоснованных затрат Гос.орган определяет потребность компании в получении необходимой валовой выручки (НВВ).

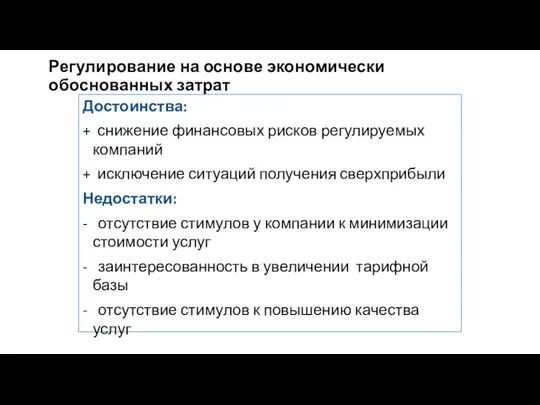

- 109. Регулирование на основе экономически обоснованных затрат Достоинства: + снижение финансовых рисков регулируемых компаний + исключение ситуаций

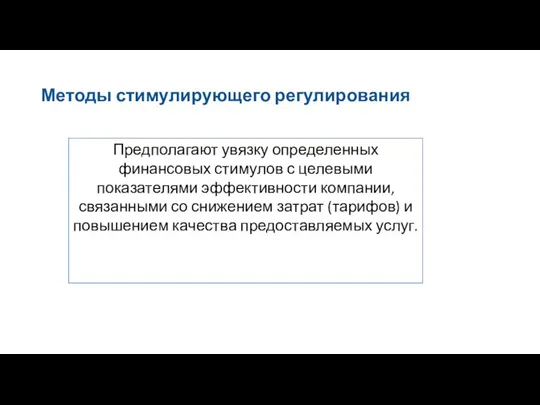

- 110. Методы стимулирующего регулирования Предполагают увязку определенных финансовых стимулов с целевыми показателями эффективности компании, связанными со снижением

- 111. методы регулирования по результатам метод регулирования по эталонным показателям методы регулирования пределов изменения цен или валовой

- 113. Направления разавития рынка электроэнрегии и мощности

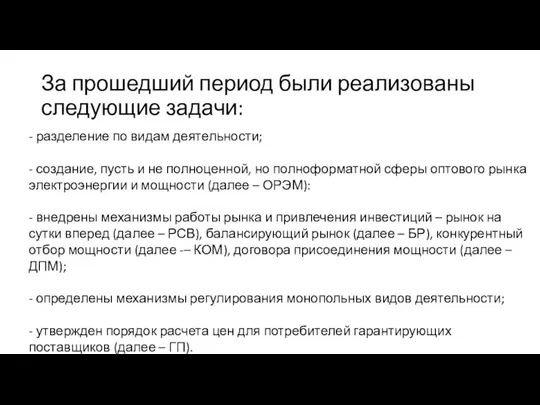

- 114. За прошедший период были реализованы следующие задачи: - разделение по видам деятельности; - создание, пусть и

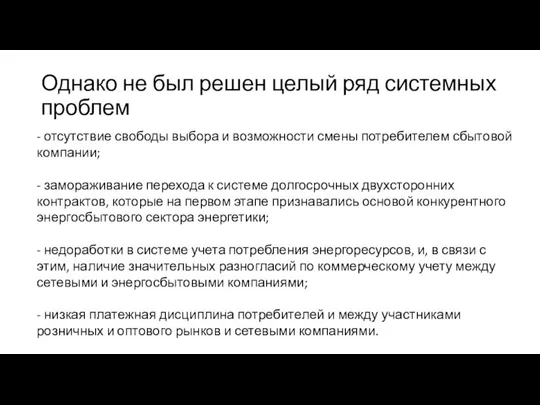

- 115. Однако не был решен целый ряд системных проблем - отсутствие свободы выбора и возможности смены потребителем

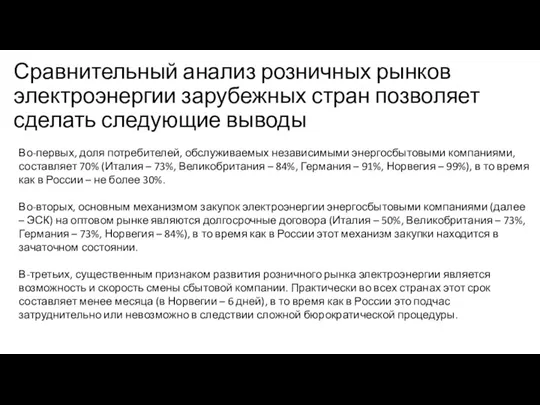

- 116. Сравнительный анализ розничных рынков электроэнергии зарубежных стран позволяет сделать следующие выводы Во-первых, доля потребителей, обслуживаемых независимыми

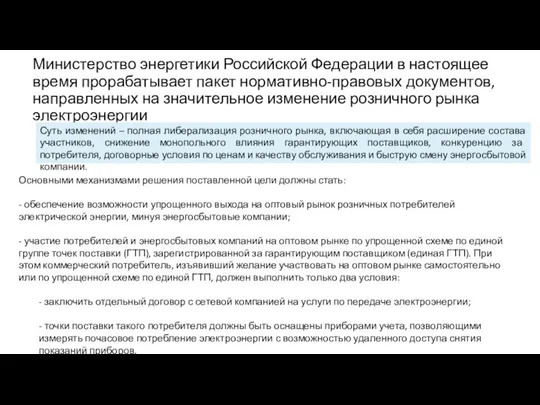

- 117. Министерство энергетики Российской Федерации в настоящее время прорабатывает пакет нормативно-правовых документов, направленных на значительное изменение розничного

- 118. Такая конструкция розничного рынка, по мнению Министерства энергетики Российской Федерации, позволит на первом этапе обеспечить: -

- 119. Кроме упрощенного выхода на оптовый рынок потребителей и энергосбытовых компаний, необходимо задействовать еще два механизма. Первый

- 120. По мнению НП Гарантирующих поставщиков и энергосбытовых компаний, для обеспечения формирования индивидуальных предложений для потребителей необходимы

- 121. Необходимо предусмотреть механизм, гарантирующий полную оплату всех обязательств уходящего потребителя перед гарантирующим поставщиком. В частности, можно

- 122. Для развития действительно конкурентных отношений на розничных рынках необходимо наполнить их в первую очередь предложением генерации,

- 123. По данным Ассоциации «Некоммерческое партнерство гарантирующих поставщиков и энергосбытовых компаний» на оптовом рынке доля действительно конкурентного

- 124. Направления развития электроэнергетики

- 140. Скачать презентацию

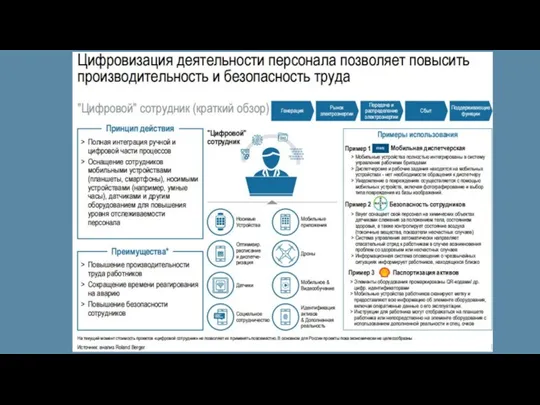

Слайд 2Упрощенная структура электроэнергетики РФ

Генерация

Передача и Распределение

Потребление

Электростанции

(генерирующие компании)

- тепло (ТЭС, ТЭЦ)

-

Упрощенная структура электроэнергетики РФ

Генерация

Передача и Распределение

Потребление

Электростанции

(генерирующие компании)

- тепло (ТЭС, ТЭЦ)

-

Слайд 3Генерация - это производство электроэнергии на электростанциях или генерирующих единицах, где форма

Генерация - это производство электроэнергии на электростанциях или генерирующих единицах, где форма

Слайд 4В России создавались электростанции в конце XIX и начале XX веков, однако,

В России создавались электростанции в конце XIX и начале XX веков, однако,

Слайд 5Единая энергетическая система России

Единая энергетическая система России (ЕЭС России) состоит из 71

Единая энергетическая система России

Единая энергетическая система России (ЕЭС России) состоит из 71

Слайд 6Единая энергетическая система России

Параллельно с ЕЭС России работают энергосистемы Азербайджана, Белоруссии, Грузии,

Единая энергетическая система России

Параллельно с ЕЭС России работают энергосистемы Азербайджана, Белоруссии, Грузии,

Слайд 7Энергетика как естественная монополия

На протяжении всей истории развития электроэнергетической отрасли Советского союза,

Энергетика как естественная монополия

На протяжении всей истории развития электроэнергетической отрасли Советского союза,

Слайд 8Однако централизованная модель управления энергосистемой, имея несомненные положительные характеристики, тем не менее

Однако централизованная модель управления энергосистемой, имея несомненные положительные характеристики, тем не менее

Слайд 9Долгие годы электроэнергетика оставалась естественной монополией.

Впервые в истории конкурентный рынок электроэнергии заработал

Долгие годы электроэнергетика оставалась естественной монополией.

Впервые в истории конкурентный рынок электроэнергии заработал

Слайд 10Иркутск энерго

Татэнерго

Башкирэнерго

Новосибирскэнерго

52%

Российская Федерация

Миноритарные акционеры

ОАО РАО «ЕЭС России»

Росэнергоатом

Правительство

9 АЭС

72 АО Энерго

-

48%

Генерация

Магистральные сети

Иркутск энерго

Татэнерго

Башкирэнерго

Новосибирскэнерго

52%

Российская Федерация

Миноритарные акционеры

ОАО РАО «ЕЭС России»

Росэнергоатом

Правительство

9 АЭС

72 АО Энерго

-

48%

Генерация

Магистральные сети

Слайд 11Структура управления электроэнергетики России в период 1992-2003г.г.

Организационные структуры

Станции

Потребители

Высоковольтная сеть

Низковольтная сеть

440 тепловых

Структура управления электроэнергетики России в период 1992-2003г.г.

Организационные структуры

Станции

Потребители

Высоковольтная сеть

Низковольтная сеть

440 тепловых

Слайд 12Электроэнергетика в конце 90-х годов

Неэффективное

тарифное регулирование

Отсутствие инвестиций

Оплата «живыми» деньгами

не более

Электроэнергетика в конце 90-х годов

Неэффективное

тарифное регулирование

Отсутствие инвестиций

Оплата «живыми» деньгами не более

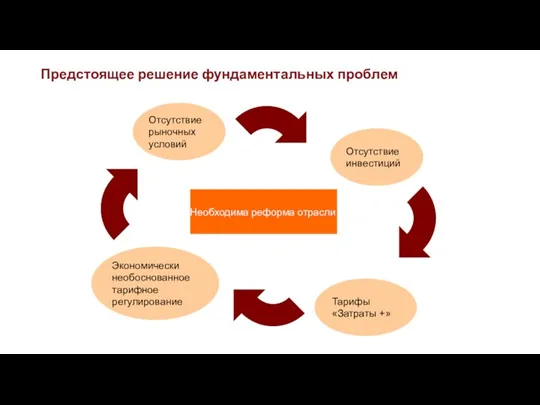

Слайд 13Необходима реформа отрасли

Предстоящее решение фундаментальных проблем

Экономически необоснованное тарифное регулирование

Отсутствие рыночных условий

Отсутствие инвестиций

Тарифы

Необходима реформа отрасли

Предстоящее решение фундаментальных проблем

Экономически необоснованное тарифное регулирование

Отсутствие рыночных условий

Отсутствие инвестиций

Тарифы

Слайд 14Свободное ценообразование

Правила рынка

Регулирование

Обеспечение равного доступа к сетям

Создание рыночной инфраструктуры

Генерация

Сбыт

Передача

Распределение

Оперативно-диспетчерское

управление

разделение отрасли на

Правила рынка

Регулирование

Обеспечение равного доступа к сетям

Создание рыночной инфраструктуры

Генерация

Сбыт

Передача

Распределение

Оперативно-диспетчерское

управление

разделение отрасли на

Слайд 15Разделение монопольных и конкурентных секторов

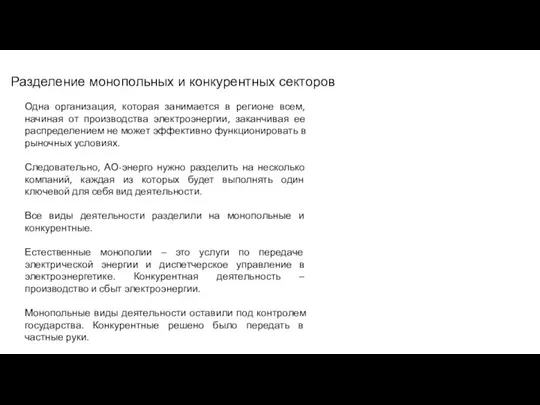

Одна организация, которая занимается в регионе всем, начиная

Разделение монопольных и конкурентных секторов

Одна организация, которая занимается в регионе всем, начиная

Слайд 16ОАО РАО «ЕЭС России»: 2002 – 2005 год

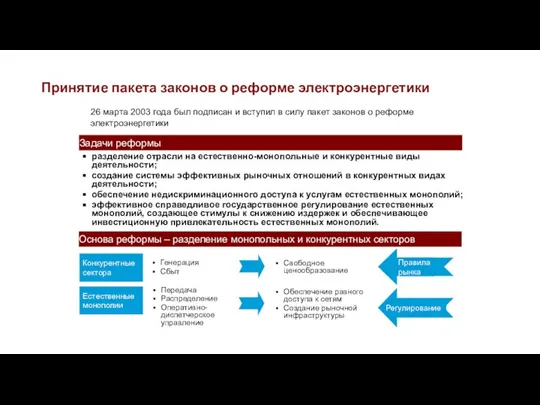

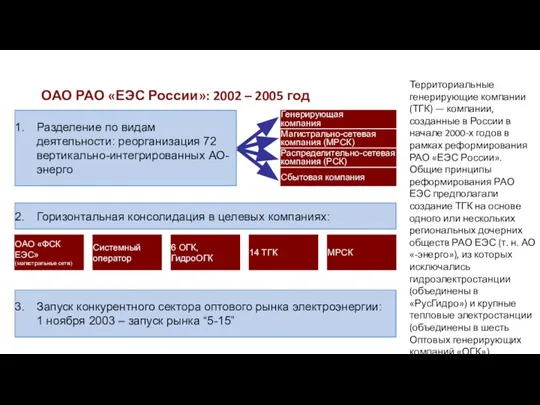

Разделение по видам деятельности: реорганизация

ОАО РАО «ЕЭС России»: 2002 – 2005 год

Разделение по видам деятельности: реорганизация

Слайд 17Кому что дала реформа

Кому что дала реформа

Слайд 18Из шести ОГК осталось всего три, а из 14 ТГК осталось 9.

«Газпром»

Из шести ОГК осталось всего три, а из 14 ТГК осталось 9.

«Газпром»

Слайд 19Трансформация сетевого комплекса

ПАО «Ро̀ссе́ти» (также «Росси́йские се́ти») — оператор электрических сетей в

Трансформация сетевого комплекса

ПАО «Ро̀ссе́ти» (также «Росси́йские се́ти») — оператор электрических сетей в

Слайд 20ЕЭС и ЕНЭС. Различия

Единая национальная (общероссийская) электрическая сеть (ЕНЭС) - комплекс электрических

ЕЭС и ЕНЭС. Различия

Единая национальная (общероссийская) электрическая сеть (ЕНЭС) - комплекс электрических

Слайд 21ЕНЭС и РСК: технический аспект

ЕНЭС и РСК: технический аспект

Слайд 22ФСК и МРСК: финансовый аспект

ФСК и МРСК: финансовый аспект

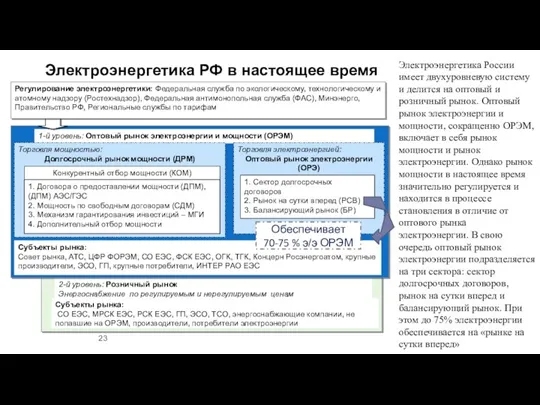

Слайд 23Обеспечивает 70-75 % э/э ОРЭМ

Электроэнергетика России имеет двухуровневую систему и делится на

Обеспечивает 70-75 % э/э ОРЭМ

Электроэнергетика России имеет двухуровневую систему и делится на

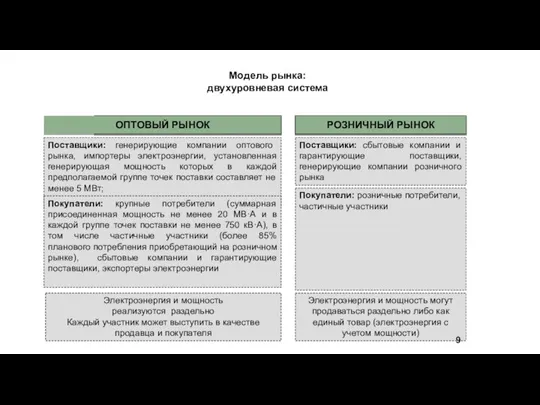

Слайд 24Модель рынка:

двухуровневая система

Поставщики: генерирующие компании оптового рынка, импортеры электроэнергии, установленная генерирующая

Модель рынка:

двухуровневая система

Поставщики: генерирующие компании оптового рынка, импортеры электроэнергии, установленная генерирующая

Слайд 25Территориальное деление оптового рынка электрической энергии и мощности

Ценовые зоны – это территории,

Территориальное деление оптового рынка электрической энергии и мощности

Ценовые зоны – это территории,

Слайд 261 Сибирь,

2 Южный Кузбасс,

3 Омск,

4 Чита,

5 Бурятия,

6

1 Сибирь,

2 Южный Кузбасс,

3 Омск,

4 Чита,

5 Бурятия,

6

Слайд 27Зависимость конечной цены электроснабжения от местонахождения потребителя

Итак, географический фактор (назовем его так)

Зависимость конечной цены электроснабжения от местонахождения потребителя

Итак, географический фактор (назовем его так)

Слайд 28Регулирование электроэнергетического рынка

Регулирование электроэнергетического рынка

Слайд 29Модель оптового рынка: регулирование

ГОСУДАРСТВЕННОЕ

НЕГОСУДАРСТВЕННОЕ

тарифное

(РСТ региональные службы по тарифам)

антимонопольное

(ФАС России)

регламенты ОРЭМ

(НП

Модель оптового рынка: регулирование

ГОСУДАРСТВЕННОЕ

НЕГОСУДАРСТВЕННОЕ

тарифное

(РСТ региональные службы по тарифам)

антимонопольное

(ФАС России)

регламенты ОРЭМ

(НП

Слайд 31Федеральная антимонопольная служба (ФАС)

надзор за соблюдением законодательства о конкуренции и естественных монополиях

Федеральная антимонопольная служба (ФАС)

надзор за соблюдением законодательства о конкуренции и естественных монополиях

Слайд 32Органы исполнительной власти субъектов РФ

контроль деятельности гарантирующих поставщиков

установление тарифов на

Органы исполнительной власти субъектов РФ

контроль деятельности гарантирующих поставщиков

установление тарифов на

Слайд 33Регулируемые цены (тарифы), утверждаемые ФАС России

Регулируемые цены (тарифы), утверждаемые ФАС России

Слайд 34Порядок установления регулируемых цен (тарифов)

Регулируемые цены (тарифы) и их предельные (минимальный и

Порядок установления регулируемых цен (тарифов)

Регулируемые цены (тарифы) и их предельные (минимальный и

Слайд 35Общие принципы ценообразования на РРЭ

Ценовые зоны оптового рынка:

На территориях субъектов Российской Федерации,

Общие принципы ценообразования на РРЭ

Ценовые зоны оптового рынка:

На территориях субъектов Российской Федерации,

Слайд 36Регулируемые цены (тарифы) для поставки электрической энергии населению и приравненным к нему

Регулируемые цены (тарифы) для поставки электрической энергии населению и приравненным к нему

Слайд 37Составляющие ПУНЦ в ценовых зонах

В соответствии с пунктом 87 Основных положений гарантирующие

Составляющие ПУНЦ в ценовых зонах

В соответствии с пунктом 87 Основных положений гарантирующие

Слайд 38ПУНЦ на электрическую энергию (мощность) рассчитываются гарантирующим поставщиком по следующим ценовым категориям:

ПУНЦ на электрическую энергию (мощность) рассчитываются гарантирующим поставщиком по следующим ценовым категориям:

Слайд 39Общие параметры ценовых категорий

Общие параметры ценовых категорий

Слайд 40Гарантирующий поставщик определяет ценовую категорию для осуществления потребителем (покупателем) расчетов за электрическую

Гарантирующий поставщик определяет ценовую категорию для осуществления потребителем (покупателем) расчетов за электрическую

Слайд 41Изменение ценовой категории осуществляется путем направления уведомления гарантирующему поставщику за 10 рабочих

Изменение ценовой категории осуществляется путем направления уведомления гарантирующему поставщику за 10 рабочих

Слайд 42Неценовые зоны оптового рынка:

На территориях субъектов Российской Федерации, объединенных в неценовые зоны

Неценовые зоны оптового рынка:

На территориях субъектов Российской Федерации, объединенных в неценовые зоны

Слайд 43Неценовые зоны оптового рынка:

На территориях субъектов Российской Федерации, объединенных в неценовые зоны

Неценовые зоны оптового рынка:

На территориях субъектов Российской Федерации, объединенных в неценовые зоны

Слайд 44Составляющие КРЦ в неценовых зонах

Значения КРЦ для соответствующей ценовой категории и их

Составляющие КРЦ в неценовых зонах

Значения КРЦ для соответствующей ценовой категории и их

Слайд 45Выбор ценовой категории потребителями, функционирующими на территориях субъектов Российской Федерации, объединенных в

Выбор ценовой категории потребителями, функционирующими на территориях субъектов Российской Федерации, объединенных в

Слайд 46Изменение ценовой категории осуществляется путем направления уведомления гарантирующему поставщику (ЭСК, ЭСО) за

Изменение ценовой категории осуществляется путем направления уведомления гарантирующему поставщику (ЭСК, ЭСО) за

Слайд 47Технологически изолированные территориальные энергетические системы и территории, не связанные с Единой энергетической

Технологически изолированные территориальные энергетические системы и территории, не связанные с Единой энергетической

Слайд 49Интервалы тарифных зон суток (по месяцам календарного года) утверждаются Федеральной антимонопольной службой.

Интервалы тарифных зон суток (по месяцам календарного года) утверждаются Федеральной антимонопольной службой.

Слайд 50Выбор варианта цены (тарифа) потребителями, функционирующими в технологически изолированных территориальных энергетических системах

Выбор варианта цены (тарифа) потребителями, функционирующими в технологически изолированных территориальных энергетических системах

Слайд 51Максимальная мощность энергопринимающих устройств потребителя для целей отнесения его к подгруппам потребителей

Максимальная мощность энергопринимающих устройств потребителя для целей отнесения его к подгруппам потребителей

Слайд 52Цены (тарифы) на услуги по передаче электрической энергии по электрическим сетям сетевой

Цены (тарифы) на услуги по передаче электрической энергии по электрическим сетям сетевой

Слайд 53Порядок установления единых (котловых) тарифов для населения и приравненных к нему категорий

Порядок установления единых (котловых) тарифов для населения и приравненных к нему категорий

Слайд 54Порядок установления единых (котловых) тарифов для потребителей, за исключением населения и приравненных

Порядок установления единых (котловых) тарифов для потребителей, за исключением населения и приравненных

Слайд 55Варианты цен (тарифов) для поставки электрической энергии потребителям, не относящихся к населению

Варианты цен (тарифов) для поставки электрической энергии потребителям, не относящихся к населению

Слайд 56Дифференциация цен (тарифов) на передачу электрической энергии, устанавливаемых органами исполнительной власти субъектов

Дифференциация цен (тарифов) на передачу электрической энергии, устанавливаемых органами исполнительной власти субъектов

Слайд 58Оптовый рынок электроэнергии и мощности

Оптовый рынок электроэнергии и мощности

Слайд 59Оптовый рынок электрической энергии и мощности

Оптовый рынок электрической энергии и мощности (ОРЭМ)

Оптовый рынок электрической энергии и мощности

Оптовый рынок электрической энергии и мощности (ОРЭМ)

Слайд 60Модель оптового рынка: субъекты и инфраструктура

Генерация

ОГК, ТГК

ОАО «РусГидро»

ОАО «Концерн Энергоатом»

Потребители и сбытовые

Модель оптового рынка: субъекты и инфраструктура

Генерация

ОГК, ТГК

ОАО «РусГидро»

ОАО «Концерн Энергоатом»

Потребители и сбытовые

Слайд 62Субъекты оптового рынка

генерирующие компании

сбытовые компании

сетевые компании (в части приобретения электроэнергии для

Субъекты оптового рынка

генерирующие компании

сбытовые компании

сетевые компании (в части приобретения электроэнергии для

Слайд 63РЫНОК МОЩНОСТИ

1. РЫНОК ЭЛЕКТРОЭНЕРГИИ

Свободные двусторонние договоры (СДД)

Договоры купли/продажи электроэнергии между поставщиком и

РЫНОК МОЩНОСТИ

1. РЫНОК ЭЛЕКТРОЭНЕРГИИ

Свободные двусторонние договоры (СДД)

Договоры купли/продажи электроэнергии между поставщиком и

Слайд 64Упрощная схема взаимодействия основных участников оптового рынка электроэнергии

Упрощная схема взаимодействия основных участников оптового рынка электроэнергии

Слайд 65Основу энергосистемы составляют потребители и поставщики, объединенные между собой сетью, по которой

Основу энергосистемы составляют потребители и поставщики, объединенные между собой сетью, по которой

Слайд 66Схема торгов на рынке электроэнергии

Схема торгов на рынке электроэнергии

Слайд 681. Рынок электроэнергии

1. Рынок электроэнергии

Слайд 69РЫНОК МОЩНОСТИ

1. РЫНОК ЭЛЕКТРОЭНЕРГИИ

Свободные двусторонние договоры (СДД)

Договоры купли/продажи электроэнергии между поставщиком и

РЫНОК МОЩНОСТИ

1. РЫНОК ЭЛЕКТРОЭНЕРГИИ

Свободные двусторонние договоры (СДД)

Договоры купли/продажи электроэнергии между поставщиком и

Слайд 70Схема работы конкурентного сектора оптового рынка электроэнергии

РСВ

(конкурентный

отбор)

Торговые сутки (X-1)

Операционные сутки (X)

Расчеты по

Схема работы конкурентного сектора оптового рынка электроэнергии

РСВ

(конкурентный

отбор)

Торговые сутки (X-1)

Операционные сутки (X)

Расчеты по

Слайд 71Выбор состава включенного генерирующего оборудования

Блоки (неблочная часть),

состояние которых в оптимизационном

расчете

Выбор состава включенного генерирующего оборудования

Блоки (неблочная часть),

состояние которых в оптимизационном

расчете

Слайд 72Рынок на сутки вперед

Рынок на сутки вперед (РСВ) основан на проводимом ОАО

Рынок на сутки вперед

Рынок на сутки вперед (РСВ) основан на проводимом ОАО

Слайд 731. Актуализированную расчетную модель ЕЭС России

Расчетная модель Единой энергосистемы России (ЕЭС России)

1. Актуализированную расчетную модель ЕЭС России

Расчетная модель Единой энергосистемы России (ЕЭС России)

Слайд 74РСВ: маржинальное ценообразование

Индексы цен и объемы торговли на РСВ публикуются в ежедневном

РСВ: маржинальное ценообразование

Индексы цен и объемы торговли на РСВ публикуются в ежедневном

Слайд 75Ценовые заявки на продажу

часовые заявки – заявки, содержащие часовые подзаявки на

Ценовые заявки на продажу

часовые заявки – заявки, содержащие часовые подзаявки на

Слайд 76Конкурентный отбор

Процедура конкурентного отбора ценовых заявок на РСВ осуществляется в форме распределенного

Конкурентный отбор

Процедура конкурентного отбора ценовых заявок на РСВ осуществляется в форме распределенного

Слайд 77РСВ: предотвращение манипулирования

Для снижения рисков манипулирования ценами участники стимулируются к подаче конкурентных

РСВ: предотвращение манипулирования

Для снижения рисков манипулирования ценами участники стимулируются к подаче конкурентных

Слайд 782 этап

Распределение небаланса, вызванного включением блоков генераторов в результате решения задачи

2 этап

Распределение небаланса, вызванного включением блоков генераторов в результате решения задачи

Слайд 79Балансирующий рынок: конкурентный отбор

Объем

Плановое потребление

РСВ

Увеличение

потребления

Цена РСВ

Индикатор БР

Цена

РСВ за сутки до поставки

Балансирующий рынок: конкурентный отбор

Объем

Плановое потребление

РСВ

Увеличение

потребления

Цена РСВ

Индикатор БР

Цена

РСВ за сутки до поставки

Слайд 80Отклонения фактического потребления от планового

Отличие фактического объема производства электроэнергии от запланированного

Отклонения фактического потребления от планового

Отличие фактического объема производства электроэнергии от запланированного

Слайд 81Регулируемые договоры

Формирование пакета регулируемых договоров покупателя

С 2011 года регулируемые договоры (РД) заключаются

Регулируемые договоры

Формирование пакета регулируемых договоров покупателя

С 2011 года регулируемые договоры (РД) заключаются

Слайд 82Объемная структура торговли электроэнергией в 2019 году

Объемная структура торговли электроэнергией в 2019 году

Слайд 83Свободные двусторонние договоры

Свободные двусторонние договоры купли-продажи электроэнергии (СДД) заключаются между поставщиком и

Свободные двусторонние договоры

Свободные двусторонние договоры купли-продажи электроэнергии (СДД) заключаются между поставщиком и

Слайд 842. Рынок мощности

2. Рынок мощности

Слайд 85Мощность – особый товар, покупка которого предоставляет участнику оптового рынка право требования

Мощность – особый товар, покупка которого предоставляет участнику оптового рынка право требования

Слайд 86Оплата мощности

Финансовая нагрузка по оплате мощности генерирующих объектов, отобранных на КОМ и

Оплата мощности

Финансовая нагрузка по оплате мощности генерирующих объектов, отобранных на КОМ и

Слайд 87КОМ

Конкурентный отбор мощности (КОМ) проводится ежегодно по ценовым зонам на год

поставки,

КОМ

Конкурентный отбор мощности (КОМ) проводится ежегодно по ценовым зонам на год

поставки,

Слайд 88Ценооразование на КОМ

В первой точке объем спроса определяется методикой Минэнерго исходя из

Ценооразование на КОМ

В первой точке объем спроса определяется методикой Минэнерго исходя из

Слайд 89Поставка мощности в вынужденном режиме

осуществляется вынужденными генераторами по цене, установленной уполномоченным федеральным

Поставка мощности в вынужденном режиме

осуществляется вынужденными генераторами по цене, установленной уполномоченным федеральным

Слайд 90ДПМ

В декабре 2010 года завершилась кампания по подписанию договоров о предоставлении мощности

ДПМ

В декабре 2010 года завершилась кампания по подписанию договоров о предоставлении мощности

Слайд 91ДПМ ВИЭ

В соответствии с постановлением Правительства РФ от 28.05.2013 № 449 «О

ДПМ ВИЭ

В соответствии с постановлением Правительства РФ от 28.05.2013 № 449 «О

Слайд 92КОММОД

Отбор проектов модернизации действующего оборудования ТЭС проводится на конкурсной основе с учетом

КОММОД

Отбор проектов модернизации действующего оборудования ТЭС проводится на конкурсной основе с учетом

Слайд 93Розничный рынок электроэнергии

Розничный рынок электроэнергии

Слайд 94Субъекты и договорная конструкция розничных рынков

В рамках розничных рынков электрической энергии (далее

Субъекты и договорная конструкция розничных рынков

В рамках розничных рынков электрической энергии (далее

Слайд 95Субъекты и договорная конструкция розничных рынков

В рамках розничных рынков электрической энергии (далее

Субъекты и договорная конструкция розничных рынков

В рамках розничных рынков электрической энергии (далее

Слайд 96Виды деятельности субъектов РРЭ

Виды деятельности субъектов РРЭ

Слайд 97Варианты покупки электроэнергии потребителем (покупателем) на РРЭ

Варианты покупки электроэнергии потребителем (покупателем) на РРЭ

Слайд 98Основные правила функционирования ГП

Основные правила функционирования ГП

Слайд 99Варианты покупки электрической энергии гарантирующим поставщиком

Варианты покупки электрической энергии гарантирующим поставщиком

Слайд 100Смена гарантирующего поставщика

Смена гарантирующего поставщика

Слайд 101Сетевые организации

В состав единой национальной (общероссийской) электрической сети (далее – ЕНЭС России),

Сетевые организации

В состав единой национальной (общероссийской) электрической сети (далее – ЕНЭС России),

Слайд 102Производители на РРЭ

Производители на РРЭ

Слайд 103Договорная конструкция на розничных рынках

По договору энергоснабжения гарантирующий поставщик осуществляет продажу электрической

Договорная конструкция на розничных рынках

По договору энергоснабжения гарантирующий поставщик осуществляет продажу электрической

Слайд 104Формы договора энергоснабжения (купли-продажи (поставки) электрической энергии (мощности)) для потребителей, обслуживаемых гарантирующим

Формы договора энергоснабжения (купли-продажи (поставки) электрической энергии (мощности)) для потребителей, обслуживаемых гарантирующим

Слайд 105Методы тарифного регулирования

Методы тарифного регулирования

Слайд 106Основные задачи тарифного регулирования:

Основные задачи тарифного регулирования:

Слайд 107Методы тарифного регулирования делятся на 2 группы:

1 группа: методы регулирования на основе

Методы тарифного регулирования делятся на 2 группы:

1 группа: методы регулирования на основе

Слайд 108Регулирование на основе экономически обоснованных затрат

Гос.орган определяет потребность компании в получении необходимой

Регулирование на основе экономически обоснованных затрат

Гос.орган определяет потребность компании в получении необходимой

Слайд 109Регулирование на основе экономически обоснованных затрат

Достоинства:

+ снижение финансовых рисков регулируемых компаний

+ исключение

Регулирование на основе экономически обоснованных затрат

Достоинства:

+ снижение финансовых рисков регулируемых компаний

+ исключение

Слайд 110Методы стимулирующего регулирования

Предполагают увязку определенных финансовых стимулов с целевыми показателями эффективности компании,

Методы стимулирующего регулирования

Предполагают увязку определенных финансовых стимулов с целевыми показателями эффективности компании,

Слайд 111методы регулирования по результатам

метод регулирования по эталонным показателям

методы регулирования пределов изменения цен

методы регулирования по результатам

метод регулирования по эталонным показателям

методы регулирования пределов изменения цен

Слайд 113Направления разавития рынка электроэнрегии и мощности

Направления разавития рынка электроэнрегии и мощности

Слайд 114За прошедший период были реализованы следующие задачи:

- разделение по видам деятельности;

- создание,

За прошедший период были реализованы следующие задачи:

- разделение по видам деятельности;

- создание,

Слайд 115Однако не был решен целый ряд системных проблем

- отсутствие свободы выбора и

Однако не был решен целый ряд системных проблем

- отсутствие свободы выбора и

Слайд 116Сравнительный анализ розничных рынков электроэнергии зарубежных стран позволяет сделать следующие выводы

Во-первых, доля

Сравнительный анализ розничных рынков электроэнергии зарубежных стран позволяет сделать следующие выводы

Во-первых, доля

Слайд 117Министерство энергетики Российской Федерации в настоящее время прорабатывает пакет нормативно-правовых документов, направленных

Министерство энергетики Российской Федерации в настоящее время прорабатывает пакет нормативно-правовых документов, направленных

Слайд 118Такая конструкция розничного рынка, по мнению Министерства энергетики Российской Федерации, позволит на

Такая конструкция розничного рынка, по мнению Министерства энергетики Российской Федерации, позволит на

Слайд 119Кроме упрощенного выхода на оптовый рынок потребителей и энергосбытовых компаний, необходимо задействовать

Кроме упрощенного выхода на оптовый рынок потребителей и энергосбытовых компаний, необходимо задействовать

Слайд 120По мнению НП Гарантирующих поставщиков и энергосбытовых компаний, для обеспечения формирования индивидуальных

По мнению НП Гарантирующих поставщиков и энергосбытовых компаний, для обеспечения формирования индивидуальных

Слайд 121Необходимо предусмотреть механизм, гарантирующий полную оплату всех обязательств уходящего потребителя перед гарантирующим

Необходимо предусмотреть механизм, гарантирующий полную оплату всех обязательств уходящего потребителя перед гарантирующим

Слайд 122Для развития действительно конкурентных отношений на розничных рынках необходимо наполнить их в

Для развития действительно конкурентных отношений на розничных рынках необходимо наполнить их в

Слайд 123По данным Ассоциации «Некоммерческое партнерство гарантирующих поставщиков и энергосбытовых компаний» на оптовом

По данным Ассоциации «Некоммерческое партнерство гарантирующих поставщиков и энергосбытовых компаний» на оптовом

Слайд 124Направления развития электроэнергетики

Направления развития электроэнергетики

Теория спроса и предложения

Теория спроса и предложения Сказка о прогнозировании

Сказка о прогнозировании Микроэкономика. Экономическая система

Микроэкономика. Экономическая система Проект государственного регулирования экономики у Платона

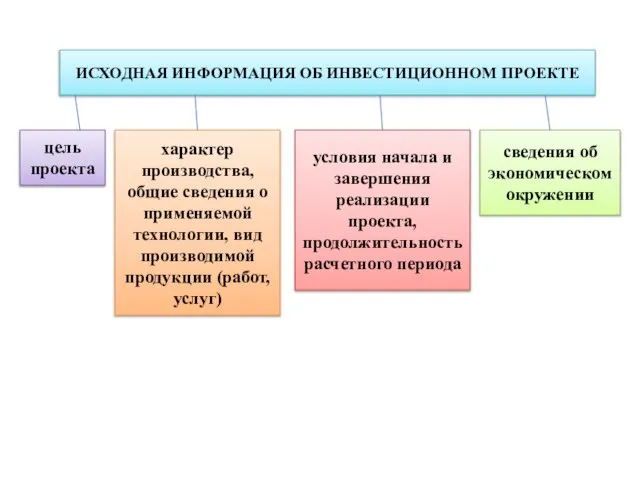

Проект государственного регулирования экономики у Платона Исходная информация об инвестиционном проекте

Исходная информация об инвестиционном проекте Инновационный центр Южной Кореи

Инновационный центр Южной Кореи Diversifi fintech solutions новые возможности в финансовом секторе

Diversifi fintech solutions новые возможности в финансовом секторе Бюджетно-налоговая политика

Бюджетно-налоговая политика Первый закон Госсена. Второй закон Госсена

Первый закон Госсена. Второй закон Госсена Государственное регулирование социальной сферы в свете Посланий Президента РК народу Казахстана

Государственное регулирование социальной сферы в свете Посланий Президента РК народу Казахстана Понятие, этапы развития и функции денег

Понятие, этапы развития и функции денег Формирование учебно – интеллектуальных умений и навыков на уроках экономики (выступление на педагогическом совете)

Формирование учебно – интеллектуальных умений и навыков на уроках экономики (выступление на педагогическом совете) Что изучает глобальная география?

Что изучает глобальная география? Спрос. Закон спроса

Спрос. Закон спроса Теория международной торговли

Теория международной торговли Производство – основа развития общества

Производство – основа развития общества Свободная экономическая зона на территориях Республики Крым и г. Севастополя

Свободная экономическая зона на территориях Республики Крым и г. Севастополя Предпочтения и равновесие потребителя

Предпочтения и равновесие потребителя Финн Лорсен: Теория и практика региональной интеграции

Финн Лорсен: Теория и практика региональной интеграции Трудовые ресурсы мирового хозяйства

Трудовые ресурсы мирового хозяйства Тема 2. Основы Экономики

Тема 2. Основы Экономики Организация экономического сотрудничества и развития

Организация экономического сотрудничества и развития Pooja Manna

Pooja Manna Таможенный союз и его роль в развитии национальной экономики Германии. Особенности промышленного переворота

Таможенный союз и его роль в развитии национальной экономики Германии. Особенности промышленного переворота Экономическая миграция на современном уровне

Экономическая миграция на современном уровне Предмет и методология экономической теории. Экономический выбор в системе производства. Лекция 2

Предмет и методология экономической теории. Экономический выбор в системе производства. Лекция 2 Сущность интеграции, ее направления, особенности

Сущность интеграции, ее направления, особенности Геополитическая трансформация Болгарии. Образ туристской дестинации

Геополитическая трансформация Болгарии. Образ туристской дестинации