- Ассоциация участников Коллекторского Бизнеса Украины (АКБУ)

Содержание

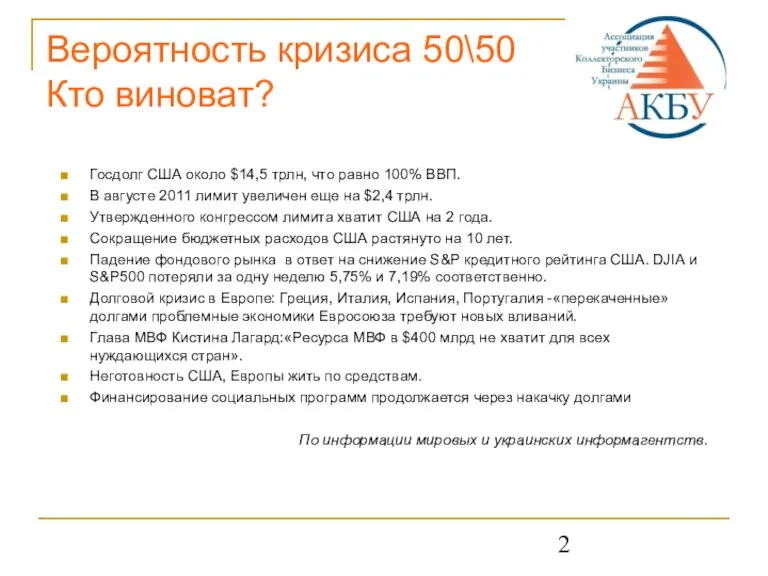

- 2. Вероятность кризиса 50\50 Кто виноват? Госдолг США около $14,5 трлн, что равно 100% ВВП. В августе

- 3. Как проявится кризис Падение спроса и цен на сырье. Украина экспортнозависимое государство - проблемы во всех

- 4. Влияние кризиса 2008 на банковскую систему Украины По данным НБУ сумма просроченных кредитов около 83 млрд.гривен

- 5. Макроэкономические показатели и просроченные кредиты физлиц Расчеты агентства «Кредит-Рейтинг» по данным НБУ и Госкомстата.

- 6. Уровень просроченной задолженности в кр.портфеле, % По данным НБУ

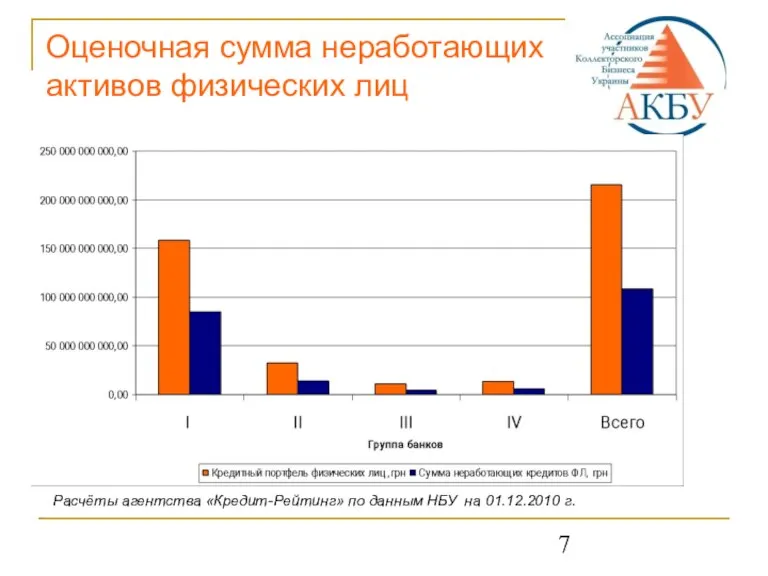

- 7. Оценочная сумма неработающих активов физических лиц Расчёты агентства «Кредит-Рейтинг» по данным НБУ на 01.12.2010 г.

- 8. Основные ошибки банков в работе с проблемными активами в 2008 году Недооценка темпов роста проблемной задолженности.

- 9. Уроки 2008 года В сравнении с 2008 годом украинские банки выглядят более подготовленными к новой волне

- 10. Аутсорсинг против внутреннего коллекшена Создание коллекшена с «нуля»: Сущесвенные стартовые расходы Значительные издержки содержания Длинное время

- 11. Платим за результат Аутсорсинг: продажа портфеля/передача на комиссию проблемных долгов: оптимизируем затраты оказываем психологическое влияние на

- 12. Преимущества и недостатки различных методов обработки проблемного портфеля

- 13. Зависимость эффективности взыскания от срока просрочки

- 14. Объем рынка Объемы долгов в работе коллекторских компаний (млрд.грн): По данным членов АКБУ

- 15. Сегментация неработающих портфелей по вероятности продажи По расчётам агентства «Кредит-Рейтинг». * Учитывая то, что по статистике

- 16. Проблемы Основные сложности посткризисного периода: затянутость судебной процедуры взыскания долгов (была устранена договорная посудность) необходимость замены

- 17. Закон о защите персональных данных Любой субъект предпринимательской деятельности должен зарегистрировать 2-3 базы персональных данных (сотрудники,

- 18. Не так страшен черт… Госслужба по защите ПД ведет активную разъяснительную работу, в том числе путем

- 19. Решение есть! Для исключения возможных проблем в сфере защиты ПД при передаче долгов на аутсорсинг необходимо:

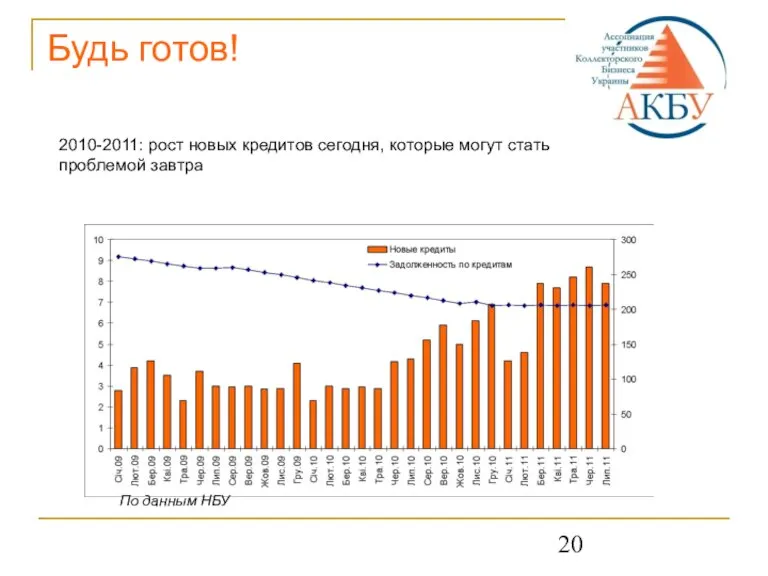

- 20. Будь готов! 2010-2011: рост новых кредитов сегодня, которые могут стать проблемой завтра По данным НБУ

- 22. Скачать презентацию

Слайд 3Как проявится кризис

Падение спроса и цен на сырье.

Украина экспортнозависимое государство - проблемы

Как проявится кризис

Падение спроса и цен на сырье.

Украина экспортнозависимое государство - проблемы

Слайд 4Влияние кризиса 2008 на банковскую систему Украины

По данным НБУ сумма просроченных кредитов

Влияние кризиса 2008 на банковскую систему Украины

По данным НБУ сумма просроченных кредитов

Слайд 5Макроэкономические показатели и просроченные кредиты физлиц

Расчеты агентства «Кредит-Рейтинг» по данным НБУ и

Макроэкономические показатели и просроченные кредиты физлиц

Расчеты агентства «Кредит-Рейтинг» по данным НБУ и

Слайд 6Уровень просроченной задолженности в кр.портфеле, %

По данным НБУ

Уровень просроченной задолженности в кр.портфеле, %

По данным НБУ

Слайд 7Оценочная сумма неработающих активов физических лиц

Расчёты агентства «Кредит-Рейтинг» по данным НБУ

Оценочная сумма неработающих активов физических лиц

Расчёты агентства «Кредит-Рейтинг» по данным НБУ

Слайд 8Основные ошибки банков в работе с проблемными активами в 2008 году

Недооценка

Основные ошибки банков в работе с проблемными активами в 2008 году

Недооценка

Слайд 9Уроки 2008 года

В сравнении с 2008 годом украинские банки выглядят более подготовленными

Уроки 2008 года

В сравнении с 2008 годом украинские банки выглядят более подготовленными

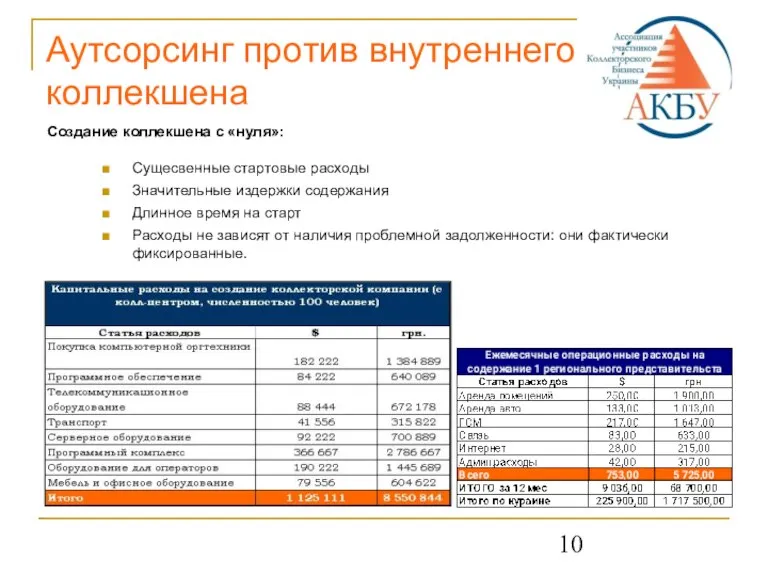

Слайд 10Аутсорсинг против внутреннего коллекшена

Создание коллекшена с «нуля»:

Сущесвенные стартовые расходы

Значительные издержки содержания

Длинное

Аутсорсинг против внутреннего коллекшена

Создание коллекшена с «нуля»:

Сущесвенные стартовые расходы

Значительные издержки содержания

Длинное

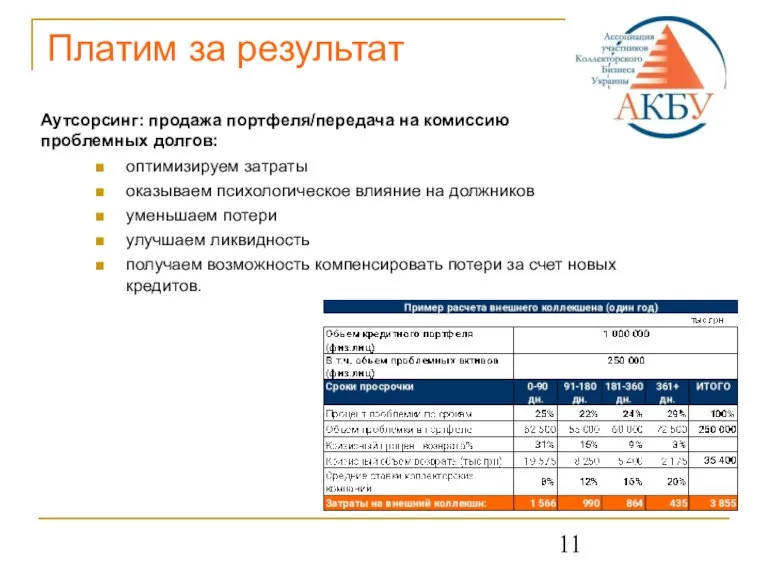

Слайд 11Платим за результат

Аутсорсинг: продажа портфеля/передача на комиссию проблемных долгов:

оптимизируем затраты

оказываем психологическое влияние

Платим за результат

Аутсорсинг: продажа портфеля/передача на комиссию проблемных долгов:

оптимизируем затраты

оказываем психологическое влияние

Слайд 12Преимущества и недостатки различных методов обработки проблемного портфеля

Преимущества и недостатки различных методов обработки проблемного портфеля

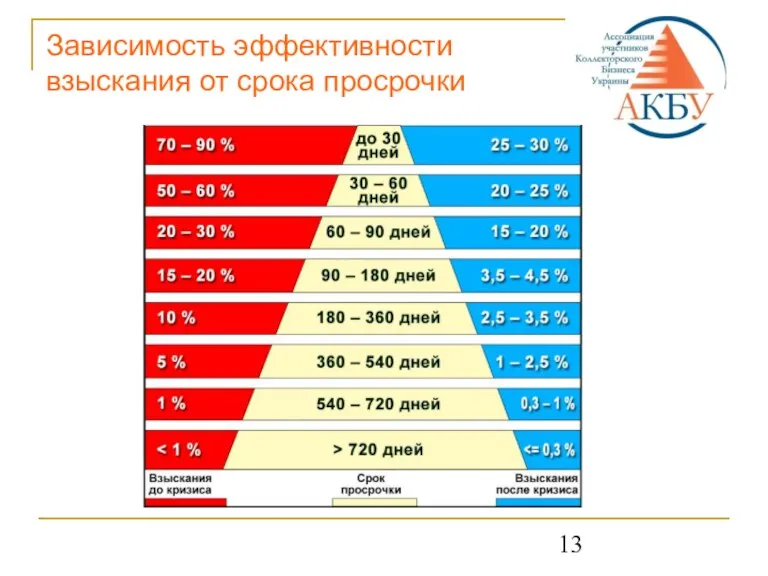

Слайд 13Зависимость эффективности взыскания от срока просрочки

Зависимость эффективности взыскания от срока просрочки

Слайд 14Объем рынка

Объемы долгов в работе коллекторских компаний (млрд.грн):

По данным членов АКБУ

Объем рынка

Объемы долгов в работе коллекторских компаний (млрд.грн):

По данным членов АКБУ

Слайд 15Сегментация неработающих портфелей по вероятности продажи

По расчётам агентства «Кредит-Рейтинг».

* Учитывая

Сегментация неработающих портфелей по вероятности продажи

По расчётам агентства «Кредит-Рейтинг».

* Учитывая

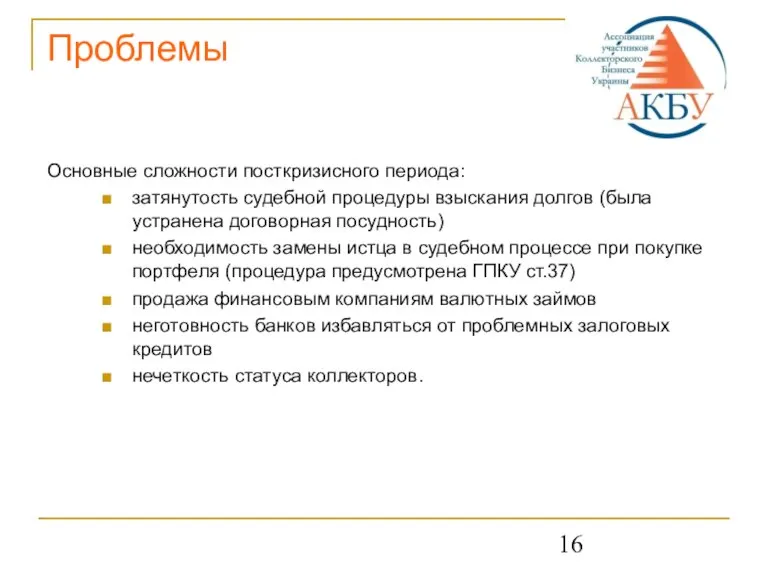

Слайд 16Проблемы

Основные сложности посткризисного периода:

затянутость судебной процедуры взыскания долгов (была устранена договорная посудность)

необходимость

Проблемы

Основные сложности посткризисного периода:

затянутость судебной процедуры взыскания долгов (была устранена договорная посудность)

необходимость

Слайд 17Закон о защите персональных данных

Любой субъект предпринимательской деятельности должен зарегистрировать 2-3 базы

Закон о защите персональных данных

Любой субъект предпринимательской деятельности должен зарегистрировать 2-3 базы

Слайд 18Не так страшен черт…

Госслужба по защите ПД ведет активную разъяснительную работу, в

Не так страшен черт…

Госслужба по защите ПД ведет активную разъяснительную работу, в

Слайд 19Решение есть!

Для исключения возможных проблем в сфере защиты ПД при передаче

долгов

Решение есть!

Для исключения возможных проблем в сфере защиты ПД при передаче

долгов

Слайд 20Будь готов!

2010-2011: рост новых кредитов сегодня, которые могут стать проблемой завтра

По данным

Будь готов!

2010-2011: рост новых кредитов сегодня, которые могут стать проблемой завтра

По данным

Современная российская экономика

Современная российская экономика Аналіз каналів розподілу. Ірландія

Аналіз каналів розподілу. Ірландія Глобализация. Характерные черты современного мира

Глобализация. Характерные черты современного мира Национальная экономика: результаты и их измерение

Национальная экономика: результаты и их измерение Экономика и её роль в жизни общества (8 класс)

Экономика и её роль в жизни общества (8 класс) Перемены в экономике

Перемены в экономике Особенности применения налоговых вычетов при НДФЛ Подготовили: Безнощук Богдан, Белоглазова Юлия ДС-01 МЭ

Особенности применения налоговых вычетов при НДФЛ Подготовили: Безнощук Богдан, Белоглазова Юлия ДС-01 МЭ Цели и задачи современной научно-технической и инновационной политики

Цели и задачи современной научно-технической и инновационной политики Экономика семьи

Экономика семьи Социально-экономическая ситуация

Социально-экономическая ситуация Мальтузианство. Неоклассическая концепция безработицы А. Пигу

Мальтузианство. Неоклассическая концепция безработицы А. Пигу Экономика Российской Федерации

Экономика Российской Федерации Деятельность государственного сектора экономики: измерение масштабов и эффективности

Деятельность государственного сектора экономики: измерение масштабов и эффективности Товарное обеспечение товарооборота

Товарное обеспечение товарооборота Понятие акселератора и мультипликатора в экономике

Понятие акселератора и мультипликатора в экономике Открытое акционерное общество Российские железные дороги. Анализ внешнего рынка

Открытое акционерное общество Российские железные дороги. Анализ внешнего рынка Пробки всех сортов

Пробки всех сортов Спрос и предложение

Спрос и предложение План перевода анализов лаборатории на аутсорсинг (2 этап)

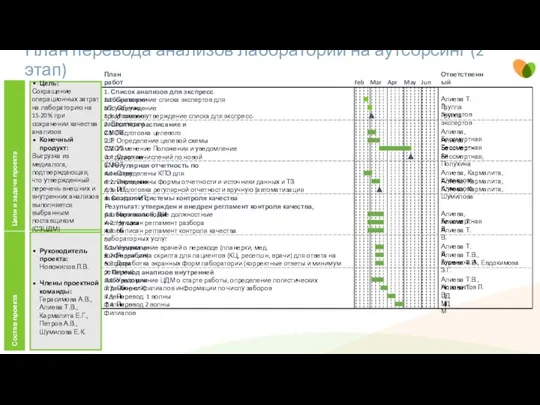

План перевода анализов лаборатории на аутсорсинг (2 этап) Накопление капитала и экономический рост. Тема 9

Накопление капитала и экономический рост. Тема 9 Инструментарий, используемый в анализе хозяйственной деятельности

Инструментарий, используемый в анализе хозяйственной деятельности Характеристика глобальных проблем человечества

Характеристика глобальных проблем человечества Модель взаимосвязи оценочных показателей эффективности деятельности предприятий в целях определения конкурентоспособности

Модель взаимосвязи оценочных показателей эффективности деятельности предприятий в целях определения конкурентоспособности Положение в жилищьной сфере на Хокайдо

Положение в жилищьной сфере на Хокайдо НЭП. Новая экономическая политика

НЭП. Новая экономическая политика Экономика

Экономика Этические принципы российских предпринимателей (1912 год)

Этические принципы российских предпринимателей (1912 год) Забезпечення ефективного бухгалтерського обліку ефективного розвитку функціонування (Лекція №8)

Забезпечення ефективного бухгалтерського обліку ефективного розвитку функціонування (Лекція №8)