- Эконометрика

Содержание

- 2. Курс лекций по дисциплине: Эконометрика Москва, 2021г. ФИО: Скиба Мария Сергеевна, сотрудник кафедры ЭЭП НИУ «МЭИ»

- 3. Введение в эконометрику Регрессия Парная нелинейная регрессия Множественная регрессия корреляция Мультиколлинеарность Система эконометрических уравнений Темы курса:

- 4. Введение в эконометрику

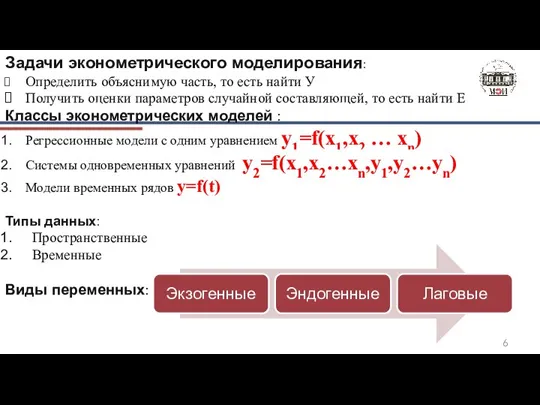

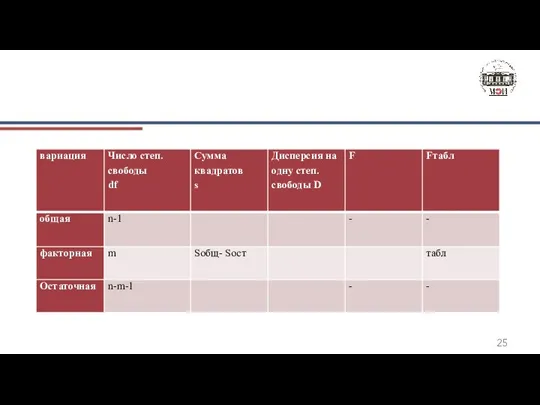

- 6. Задачи эконометрического моделирования: Определить объяснимую часть, то есть найти У Получить оценки параметров случайной составляющей, то

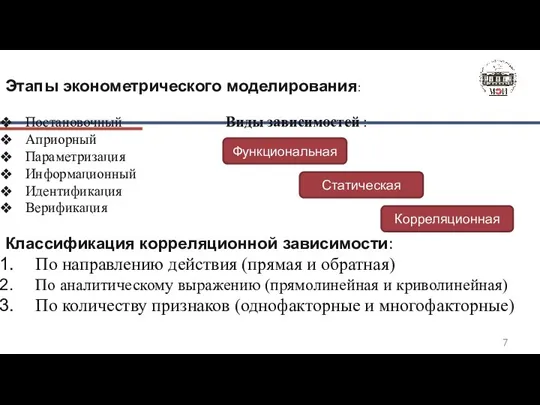

- 7. Этапы эконометрического моделирования: Постановочный Виды зависимостей : Априорный Параметризация Информационный Идентификация Верификация Классификация корреляционной зависимости: По

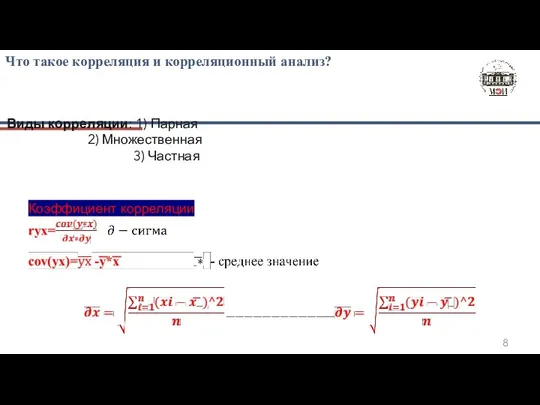

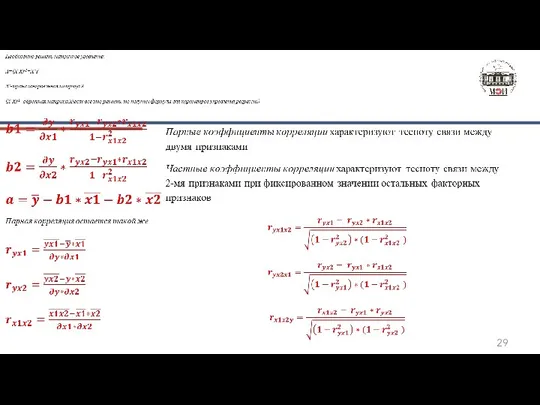

- 8. Что такое корреляция и корреляционный анализ? Виды корреляции: 1) Парная 2) Множественная 3) Частная Коэффициент корреляции

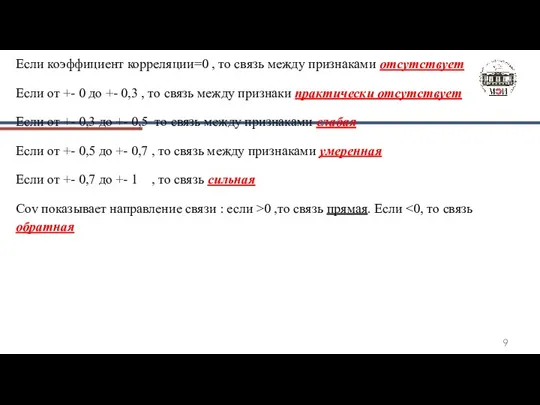

- 9. Если коэффициент корреляции=0 , то связь между признаками отсутствует Если от +- 0 до +- 0,3

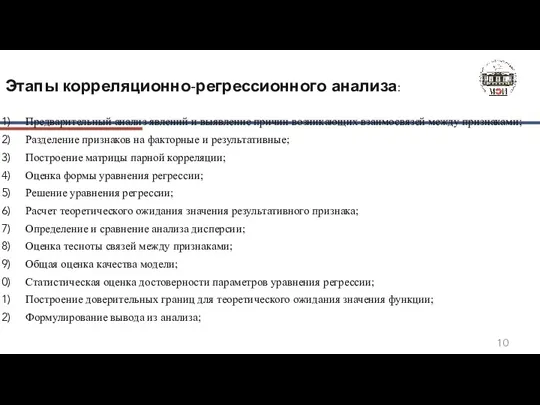

- 10. Этапы корреляционно-регрессионного анализа: Предварительный анализ явлений и выявление причин возникающих взаимосвязей между признаками; Разделение признаков на

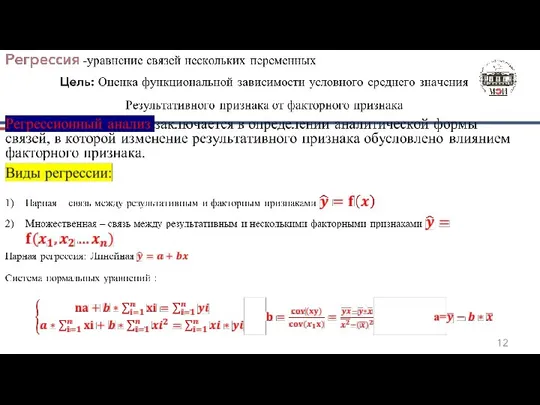

- 11. Регрессия

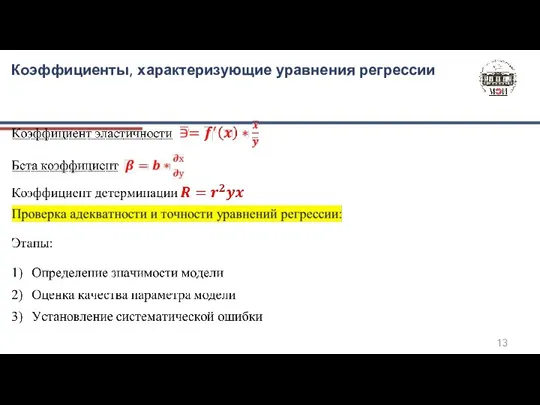

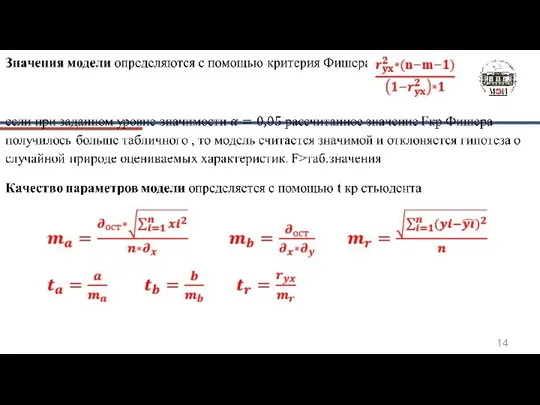

- 13. Коэффициенты, характеризующие уравнения регрессии

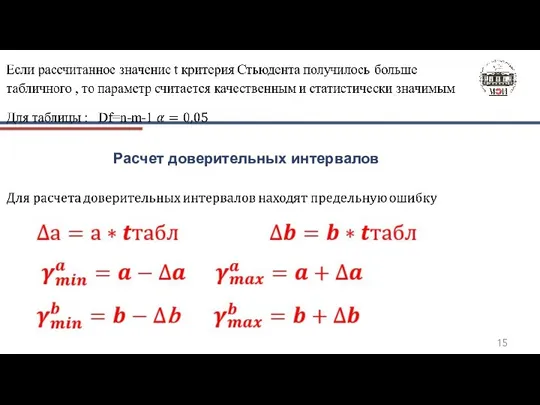

- 15. Расчет доверительных интервалов

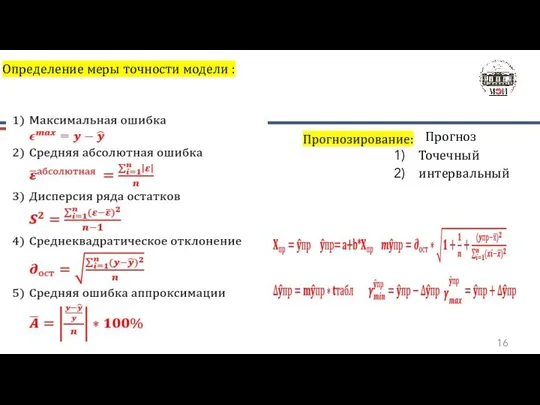

- 16. Определение меры точности модели : Прогноз Точечный интервальный

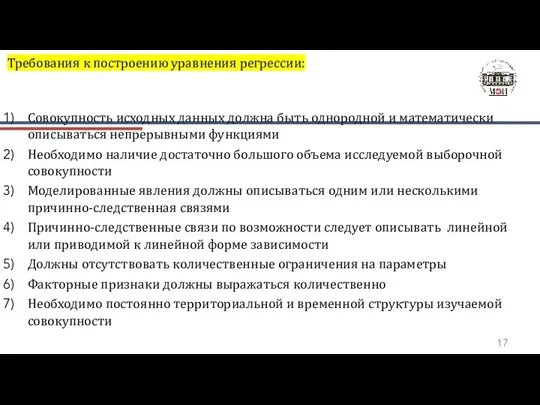

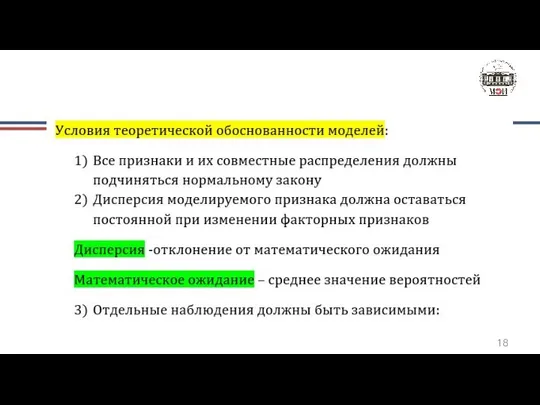

- 17. Требования к построению уравнения регрессии: Совокупность исходных данных должна быть однородной и математически описываться непрерывными функциями

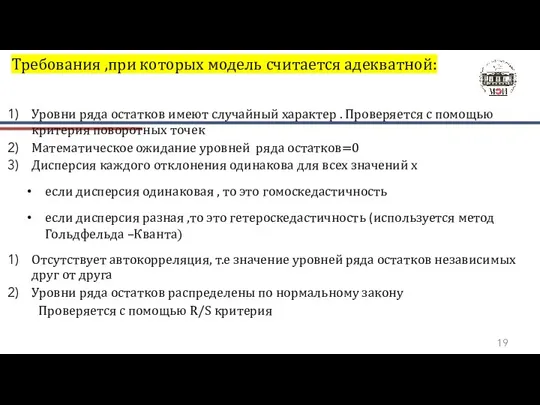

- 19. Требования ,при которых модель считается адекватной: Уровни ряда остатков имеют случайный характер . Проверяется с помощью

- 20. Парная нелинейная регрессия:

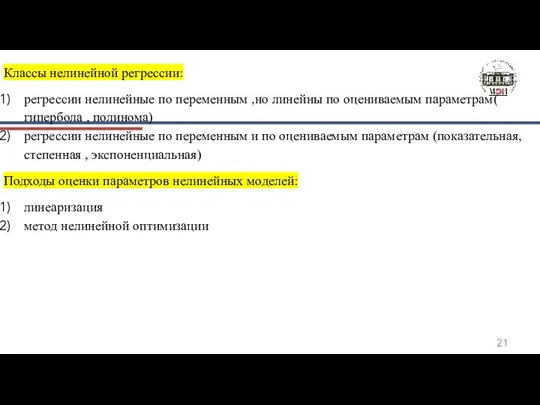

- 21. Классы нелинейной регрессии: регрессии нелинейные по переменным ,но линейны по оцениваемым параметрам( гипербола , полинома) регрессии

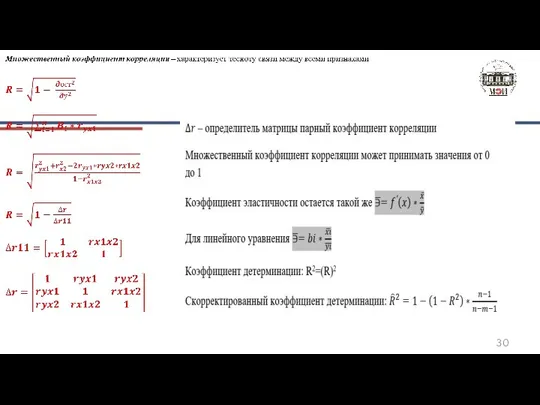

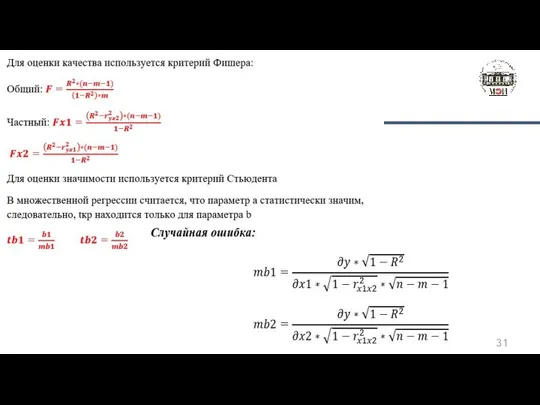

- 26. Множественная регрессия и корреляция:

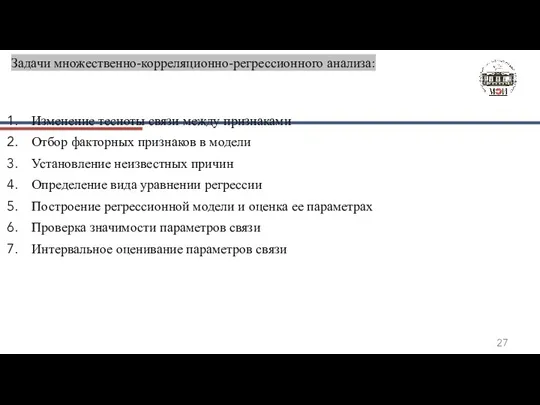

- 27. Задачи множественно-корреляционно-регрессионного анализа: Изменение тесноты связи между признаками Отбор факторных признаков в модели Установление неизвестных причин

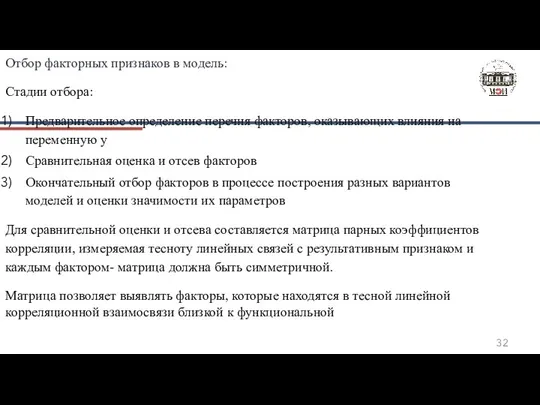

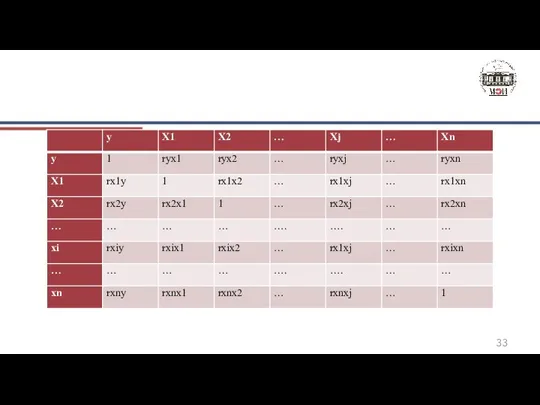

- 32. Отбор факторных признаков в модель: Стадии отбора: Предварительное определение перечня факторов, оказывающих влияния на переменную у

- 34. Мультиколлинеарность:

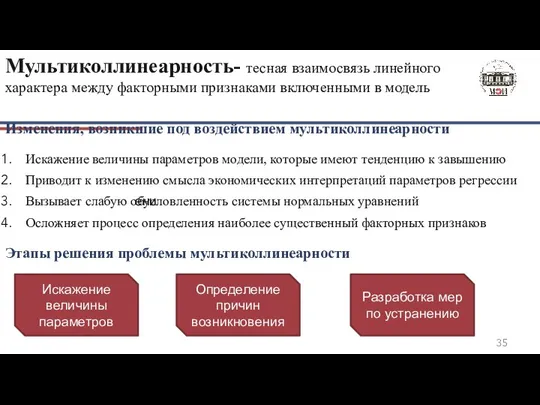

- 35. Мультиколлинеарность- тесная взаимосвязь линейного характера между факторными признаками включенными в модель Изменения, возникшие под воздействием мультиколлинеарности

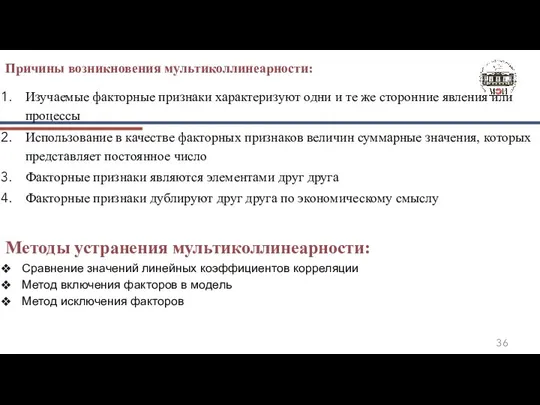

- 36. Причины возникновения мультиколлинеарности: Изучаемые факторные признаки характеризуют одни и те же сторонние явления или процессы Использование

- 37. Система эконометрических уравнений :

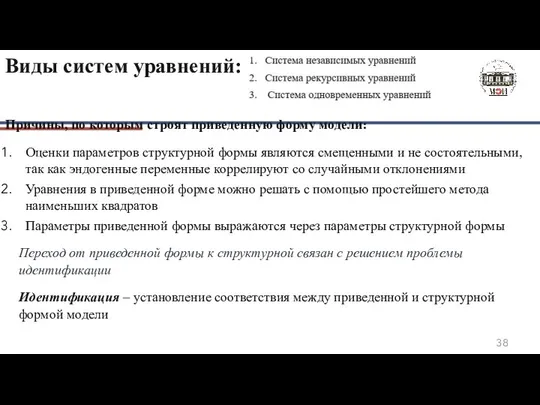

- 38. Виды систем уравнений: Причины, по которым строят приведенную форму модели: Оценки параметров структурной формы являются смещенными

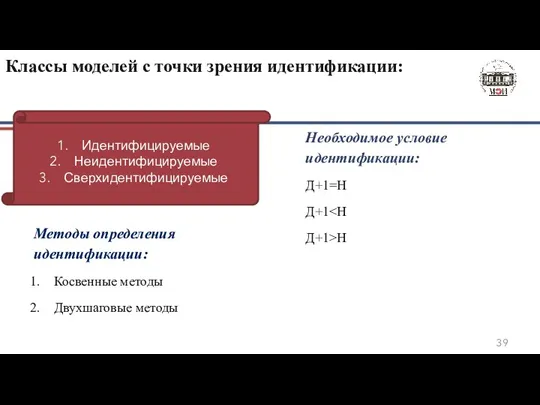

- 39. Классы моделей с точки зрения идентификации: Идентифицируемые Неидентифицируемые Сверхидентифицируемые Необходимое условие идентификации: Д+1=Н Д+1 Д+1>H Методы

- 41. Скачать презентацию

Слайд 2

Курс лекций по дисциплине: Эконометрика

Москва, 2021г.

ФИО: Скиба Мария Сергеевна, сотрудник кафедры

Курс лекций по дисциплине: Эконометрика

Москва, 2021г.

ФИО: Скиба Мария Сергеевна, сотрудник кафедры

Слайд 3Введение в эконометрику

Регрессия

Парная нелинейная регрессия

Множественная регрессия корреляция

Мультиколлинеарность

Система эконометрических уравнений

Темы

Введение в эконометрику

Регрессия

Парная нелинейная регрессия

Множественная регрессия корреляция

Мультиколлинеарность

Система эконометрических уравнений

Темы

Слайд 4Введение в эконометрику

Введение в эконометрику

Слайд 6Задачи эконометрического моделирования:

Определить объяснимую часть, то есть найти У

Получить оценки

Задачи эконометрического моделирования:

Определить объяснимую часть, то есть найти У

Получить оценки

Слайд 7Этапы эконометрического моделирования:

Постановочный Виды зависимостей :

Априорный

Параметризация

Информационный

Идентификация

Верификация

Классификация корреляционной зависимости:

По направлению

Постановочный Виды зависимостей :

Априорный

Параметризация

Информационный

Идентификация

Верификация

Классификация корреляционной зависимости:

По направлению

Слайд 8Что такое корреляция и корреляционный анализ?

Виды корреляции: 1) Парная

2) Множественная

Что такое корреляция и корреляционный анализ?

Виды корреляции: 1) Парная

2) Множественная

Слайд 9Если коэффициент корреляции=0 , то связь между признаками отсутствует

Если от +-

Если коэффициент корреляции=0 , то связь между признаками отсутствует

Если от +-

Слайд 10Этапы корреляционно-регрессионного анализа:

Предварительный анализ явлений и выявление причин возникающих взаимосвязей между признаками;

Разделение

Предварительный анализ явлений и выявление причин возникающих взаимосвязей между признаками;

Разделение

Слайд 11Регрессия

Регрессия

Слайд 13Коэффициенты, характеризующие уравнения регрессии

Коэффициенты, характеризующие уравнения регрессии

Слайд 15

Расчет доверительных интервалов

Расчет доверительных интервалов

Слайд 16Определение меры точности модели :

Прогноз

Точечный

интервальный

Определение меры точности модели :

Прогноз

Точечный

интервальный

Слайд 17Требования к построению уравнения регрессии:

Совокупность исходных данных должна быть однородной и математически

Требования к построению уравнения регрессии:

Совокупность исходных данных должна быть однородной и математически

Слайд 19Требования ,при которых модель считается адекватной:

Уровни ряда остатков имеют случайный характер .

Требования ,при которых модель считается адекватной:

Уровни ряда остатков имеют случайный характер .

Слайд 20Парная нелинейная регрессия:

Парная нелинейная регрессия:

Слайд 21Классы нелинейной регрессии:

регрессии нелинейные по переменным ,но линейны по оцениваемым параметрам( гипербола

Классы нелинейной регрессии:

регрессии нелинейные по переменным ,но линейны по оцениваемым параметрам( гипербола

Слайд 26Множественная регрессия и корреляция:

Множественная регрессия и корреляция:

Слайд 27Задачи множественно-корреляционно-регрессионного анализа:

Изменение тесноты связи между признаками

Отбор факторных признаков в модели

Установление

Задачи множественно-корреляционно-регрессионного анализа:

Изменение тесноты связи между признаками

Отбор факторных признаков в модели

Установление

Слайд 32Отбор факторных признаков в модель:

Стадии отбора:

Предварительное определение перечня факторов, оказывающих влияния

Отбор факторных признаков в модель:

Стадии отбора:

Предварительное определение перечня факторов, оказывающих влияния

Слайд 34Мультиколлинеарность:

Мультиколлинеарность:

Слайд 35Мультиколлинеарность- тесная взаимосвязь линейного характера между факторными признаками включенными в модель

Изменения, возникшие

Мультиколлинеарность- тесная взаимосвязь линейного характера между факторными признаками включенными в модель

Изменения, возникшие

Слайд 36Причины возникновения мультиколлинеарности:

Изучаемые факторные признаки характеризуют одни и те же сторонние явления

Причины возникновения мультиколлинеарности:

Изучаемые факторные признаки характеризуют одни и те же сторонние явления

Слайд 37Система эконометрических уравнений :

Система эконометрических уравнений :

Слайд 38Виды систем уравнений:

Причины, по которым строят приведенную форму модели:

Оценки параметров структурной формы

Виды систем уравнений:

Причины, по которым строят приведенную форму модели:

Оценки параметров структурной формы

Слайд 39Классы моделей с точки зрения идентификации:

Идентифицируемые

Неидентифицируемые

Сверхидентифицируемые

Необходимое условие идентификации:

Д+1=Н

Д+1Д+1>H

Методы определения

Классы моделей с точки зрения идентификации:

Идентифицируемые

Неидентифицируемые

Сверхидентифицируемые

Необходимое условие идентификации: Методы определения

Д+1=Н

Д+1

Категории рыночной экономики

Категории рыночной экономики Экономика и экономические науки

Экономика и экономические науки Развитие транзитного потенциала Республики Казахстан

Развитие транзитного потенциала Республики Казахстан Микроэкономика. Сферы экономической деятельности. Экономические потребности и блага

Микроэкономика. Сферы экономической деятельности. Экономические потребности и блага Сущность труда и виды трудовой деятельности в здравоохранении

Сущность труда и виды трудовой деятельности в здравоохранении Вильфредо Парето. Принцип Парето

Вильфредо Парето. Принцип Парето Співпраця РДАК

Співпраця РДАК Принципы разработки и реализации региональной экономической политики. Воспроизводство региональной экономики

Принципы разработки и реализации региональной экономической политики. Воспроизводство региональной экономики Comprehensive urban planing

Comprehensive urban planing Один день 1812 года. Экономика

Один день 1812 года. Экономика Измерение объемов национального производства, национального дохода и уровня цен

Измерение объемов национального производства, национального дохода и уровня цен Экономика: наука и хозяйство

Экономика: наука и хозяйство Германская экономическая модель

Германская экономическая модель Кризис в экономике и рост конкуренции на рынке труда

Кризис в экономике и рост конкуренции на рынке труда Дисбалансы в статусе России как геополитической державы

Дисбалансы в статусе России как геополитической державы Производство, производительность труда. Разделение труда и специализация

Производство, производительность труда. Разделение труда и специализация ФИНАНСОВЫЙ РЫНОК РОССИЙСКОЙ ФЕДЕРАЦИИ Выполнили студентки 4 курса ЭФ группы Э-091 Гафарова Сабира, Мильчакова Вера

ФИНАНСОВЫЙ РЫНОК РОССИЙСКОЙ ФЕДЕРАЦИИ Выполнили студентки 4 курса ЭФ группы Э-091 Гафарова Сабира, Мильчакова Вера Энергосбережение в сфере ЖКХ

Энергосбережение в сфере ЖКХ Удельный расход электроэнергии

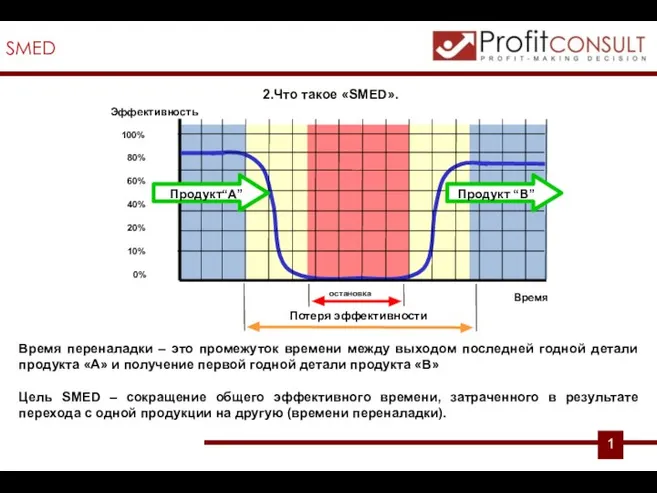

Удельный расход электроэнергии SMED (Single Minute Exchange of Dies). Быстрая переналадка

SMED (Single Minute Exchange of Dies). Быстрая переналадка Пути достижение экономического роста

Пути достижение экономического роста Политическая партия Фридманский Альянс

Политическая партия Фридманский Альянс Организация и проведение экономической и маркетинговой деятельности

Организация и проведение экономической и маркетинговой деятельности Инвестиционные проекты Группы компаний Сигма в Республике Башкортостан

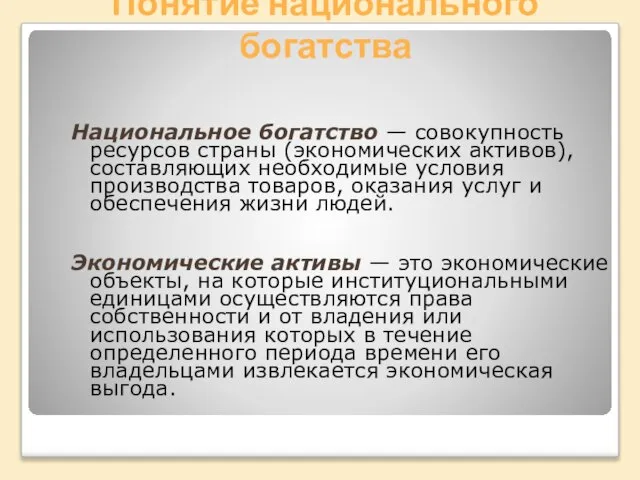

Инвестиционные проекты Группы компаний Сигма в Республике Башкортостан Понятие национального богатства Национальное богатство — совокупность ресурсов страны (экономических активов), составляющих не

Понятие национального богатства Национальное богатство — совокупность ресурсов страны (экономических активов), составляющих не Дифференциация ставок заработной платы

Дифференциация ставок заработной платы Биржевая торговля – это прошлое или будущее человечества?

Биржевая торговля – это прошлое или будущее человечества? Занятость. Уровень безработицы

Занятость. Уровень безработицы