- Экономическая сущность и классификация активов корпорации

Содержание

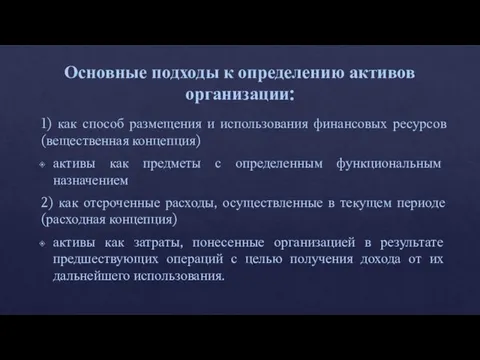

- 2. Основные подходы к определению активов организации: 1) как способ размещения и использования финансовых ресурсов (вещественная концепция)

- 3. В Российском законодательстве понятие активов не дается, хотя используется довольно часто, причем зачастую понятия актив и

- 4. Активы – это контролируемые организацией в результате прошлых событий экономические ресурсы, стоимость которых в момент приобретения

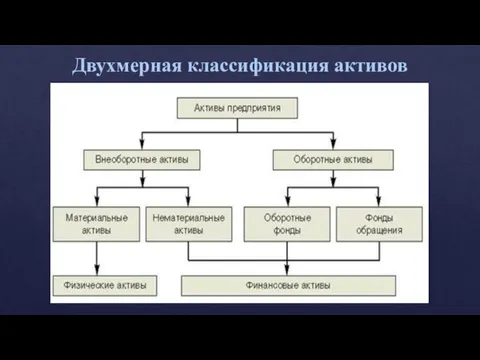

- 5. Двухмерная классификация активов

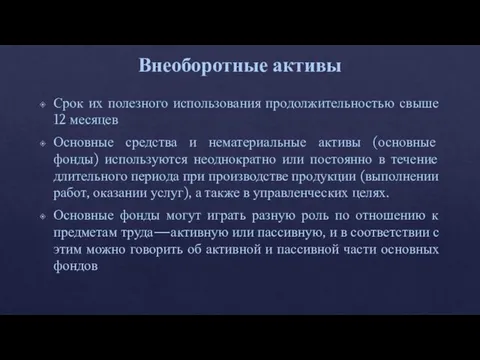

- 6. Внеоборотные активы Срок их полезного использования продолжительностью свыше 12 месяцев Основные средства и нематериальные активы (основные

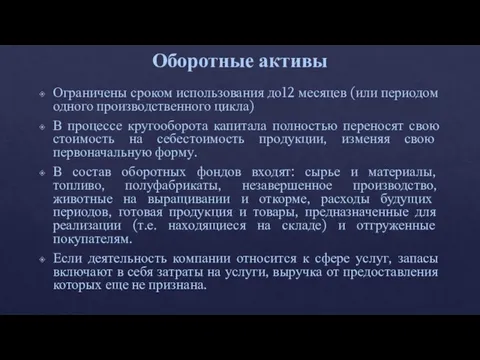

- 7. Оборотные активы Ограничены сроком использования до12 месяцев (или периодом одного производственного цикла) В процессе кругооборота капитала

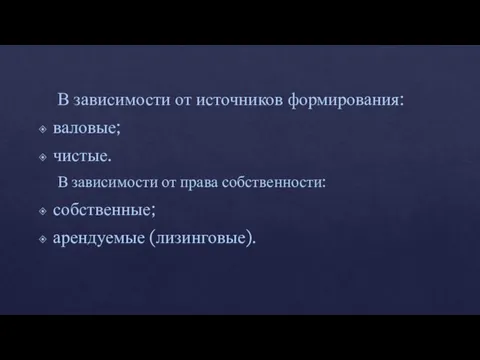

- 8. В зависимости от источников формирования: валовые; чистые. В зависимости от права собственности: собственные; арендуемые (лизинговые).

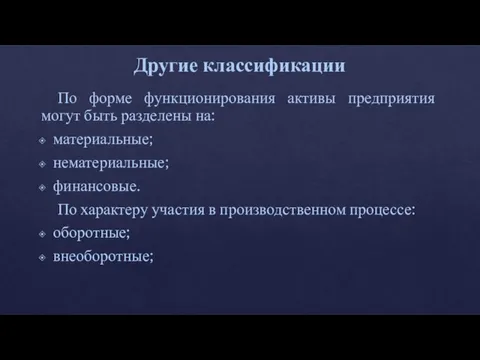

- 9. Другие классификации По форме функционирования активы предприятия могут быть разделены на: материальные; нематериальные; финансовые. По характеру

- 10. По степени ликвидности: абсолютно ликвидные (денежные активы); высоколиквидные (краткосрочные финансовые вложения, краткосрочная дебиторская задолженность); среднеликвидные (запасы

- 11. Другие признаки классификаций классификация по степени агрегированности активов по характеру нахождения активов по отношению к предприятию

- 12. Список использованной литературы: 1) Авдеева В.И., Крутиков В.К., Костина О.И., Губернаторова Н.Н. К66 Корпоративные финансы. Учебно-методическое

- 13. Спасибо за внимание!

- 14. Вопросы: По форме функционирования активы предприятия могут быть разделены на …? От чего зависит использование той

- 16. Скачать презентацию

Слайд 2Основные подходы к определению активов организации:

1) как способ размещения и использования финансовых

Основные подходы к определению активов организации:

1) как способ размещения и использования финансовых

Слайд 3В Российском законодательстве понятие активов не дается, хотя используется довольно часто, причем

В Российском законодательстве понятие активов не дается, хотя используется довольно часто, причем

Слайд 4Активы – это контролируемые организацией в результате прошлых событий экономические ресурсы, стоимость

Активы – это контролируемые организацией в результате прошлых событий экономические ресурсы, стоимость

Слайд 5Двухмерная классификация активов

Двухмерная классификация активов

Слайд 6Внеоборотные активы

Срок их полезного использования продолжительностью свыше 12 месяцев

Основные средства и

Внеоборотные активы

Срок их полезного использования продолжительностью свыше 12 месяцев

Основные средства и

Слайд 7Оборотные активы

Ограничены сроком использования до12 месяцев (или периодом одного производственного цикла)

В

Оборотные активы

Ограничены сроком использования до12 месяцев (или периодом одного производственного цикла)

В

Слайд 8 В зависимости от источников формирования:

валовые;

чистые.

В зависимости от права собственности:

собственные;

арендуемые (лизинговые).

В зависимости от источников формирования:

валовые;

чистые.

В зависимости от права собственности:

собственные;

арендуемые (лизинговые).

Слайд 9Другие классификации

По форме функционирования активы предприятия могут быть разделены на:

материальные;

нематериальные;

финансовые.

По характеру участия

Другие классификации

По форме функционирования активы предприятия могут быть разделены на:

материальные;

нематериальные;

финансовые.

По характеру участия

Слайд 10 По степени ликвидности:

абсолютно ликвидные (денежные активы);

высоколиквидные (краткосрочные финансовые вложения, краткосрочная дебиторская задолженность);

среднеликвидные

По степени ликвидности:

абсолютно ликвидные (денежные активы);

высоколиквидные (краткосрочные финансовые вложения, краткосрочная дебиторская задолженность);

среднеликвидные

Слайд 11Другие признаки классификаций

классификация по степени агрегированности активов

по характеру нахождения активов по

Другие признаки классификаций

классификация по степени агрегированности активов

по характеру нахождения активов по

Слайд 12Список использованной литературы:

1) Авдеева В.И., Крутиков В.К., Костина О.И., Губернаторова Н.Н. К66

Список использованной литературы:

1) Авдеева В.И., Крутиков В.К., Костина О.И., Губернаторова Н.Н. К66

Слайд 13Спасибо за внимание!

Спасибо за внимание!

Слайд 14Вопросы:

По форме функционирования активы предприятия могут быть разделены на …?

От чего зависит

Вопросы:

По форме функционирования активы предприятия могут быть разделены на …?

От чего зависит

Absolūta un relatīva priekšrocība

Absolūta un relatīva priekšrocība Издержки. Понятие издержек

Издержки. Понятие издержек Управленческая экономика. Тема 1. Оценка и прогнозирование спроса и предложения на рынке

Управленческая экономика. Тема 1. Оценка и прогнозирование спроса и предложения на рынке Обмен, торговля, реклама

Обмен, торговля, реклама Традиционная (аграрная) экономика

Традиционная (аграрная) экономика Проблема экономических и социальных диспропорций Европейского региона

Проблема экономических и социальных диспропорций Европейского региона Начало европейской колонизации

Начало европейской колонизации Арктические Финансы. Инвестиционные перспективы и устойчивое развитие

Арктические Финансы. Инвестиционные перспективы и устойчивое развитие Организация и проведение экономической и маркетинговой деятельности

Организация и проведение экономической и маркетинговой деятельности Животноводство

Животноводство Identification de marché et analyse swot

Identification de marché et analyse swot Формирование техноструктуры ХХI века

Формирование техноструктуры ХХI века Потребности и ресурсы

Потребности и ресурсы Strong Alcohol Labeling

Strong Alcohol Labeling 10 gestes essentiels pour économiser l'eau

10 gestes essentiels pour économiser l'eau Економіка та організація виробництва матеріалів. Тема 11. Виробничі інвестиції підприємства

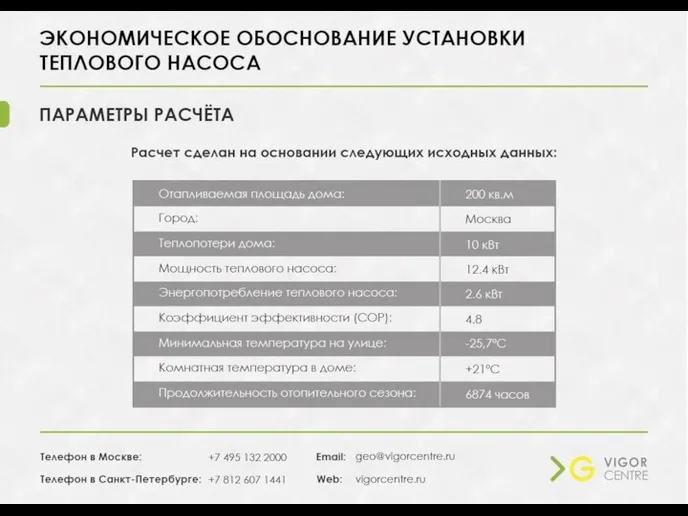

Економіка та організація виробництва матеріалів. Тема 11. Виробничі інвестиції підприємства Экономическое обоснование установки теплового насоса

Экономическое обоснование установки теплового насоса История развития денежного обращения Древней Руси и средневековья

История развития денежного обращения Древней Руси и средневековья Тарифное регулирование

Тарифное регулирование Глобализация

Глобализация Роль частных организаций в развитии инфраструктуры рынка труда в России

Роль частных организаций в развитии инфраструктуры рынка труда в России Финансовая политика

Финансовая политика Экономическая политика большевиков годы Гражданской войны

Экономическая политика большевиков годы Гражданской войны Mercato, Consumo e produzione

Mercato, Consumo e produzione 962a423185a64e3ca588e7750327816e

962a423185a64e3ca588e7750327816e Предмет экономической науки, ее разделы и подходы к изучению

Предмет экономической науки, ее разделы и подходы к изучению Развитие экономики и социальной стабильности

Развитие экономики и социальной стабильности Стратегия и структура организации McDonalds

Стратегия и структура организации McDonalds