- Лекция-1663156115755

Содержание

- 2. Вопросы 1. Экономическая сущность ОПФ предприятия, их состав и структура. 2. Износ ОФ. 3. Виды оценки

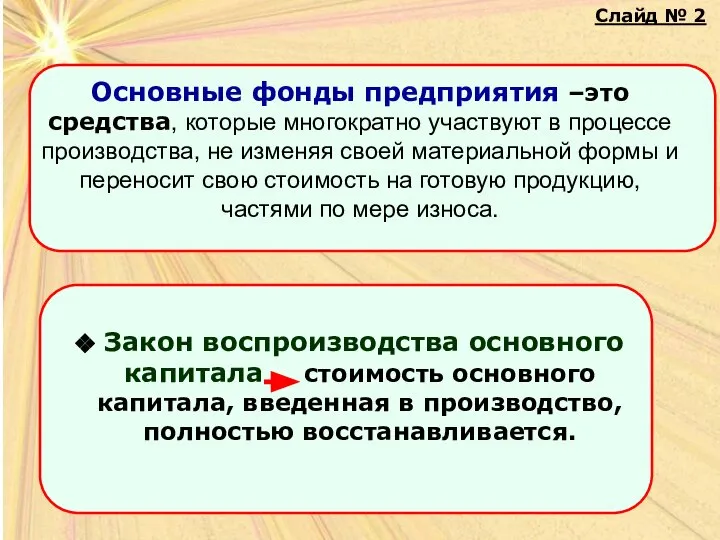

- 3. Слайд № 2

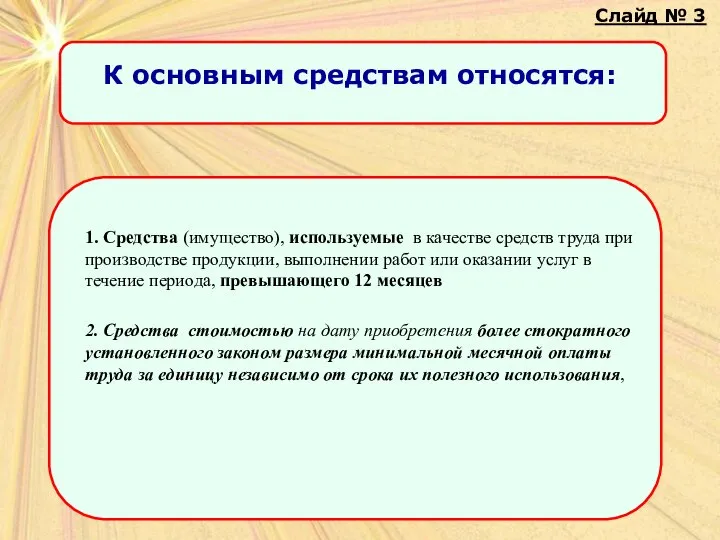

- 4. Слайд № 3 1. Средства (имущество), используемые в качестве средств труда при производстве продукции, выполнении работ

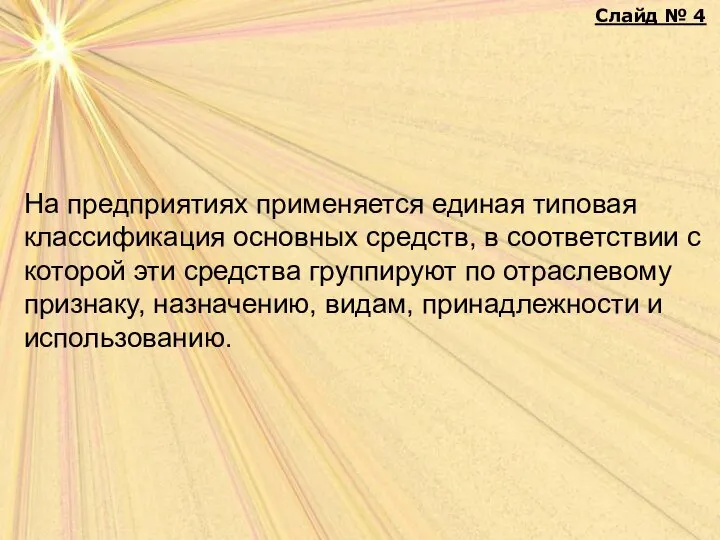

- 5. На предприятиях применяется единая типовая классификация основных средств, в соответствии с которой эти средства группируют по

- 6. Классификация Основные фонды (структура по сферам деятельности) Производственные Непроизводственные Основные фонды (по секторам экономики) Отрасли, производящие

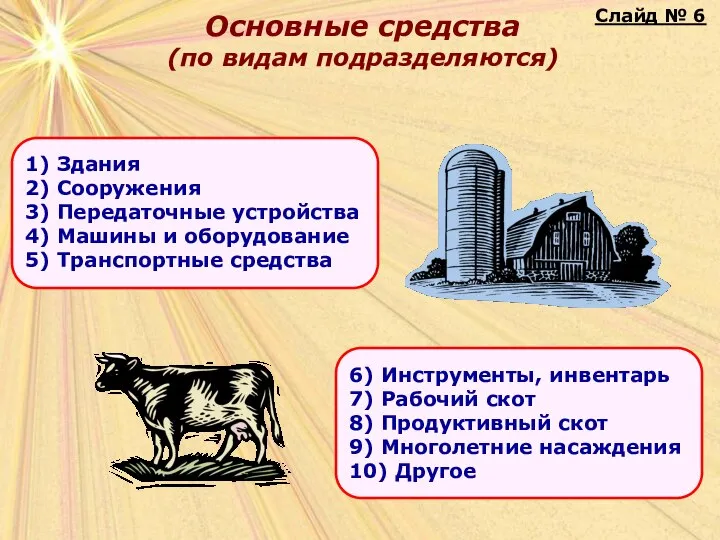

- 7. Основные средства (по видам подразделяются) Слайд № 6

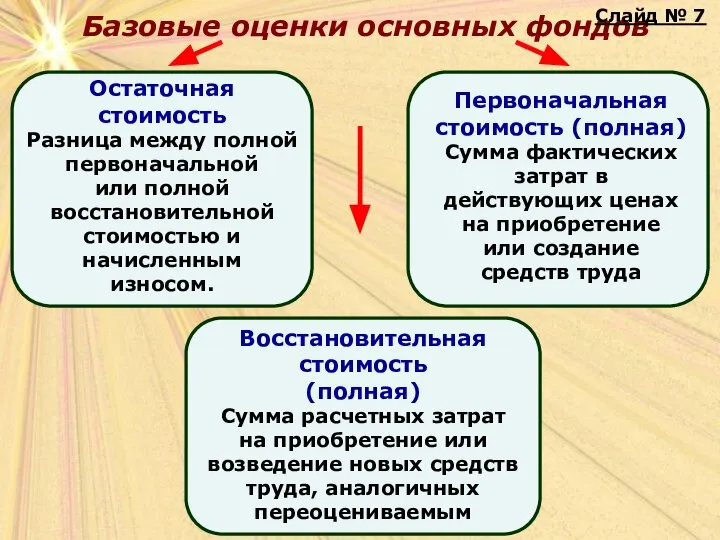

- 8. Базовые оценки основных фондов Слайд № 7

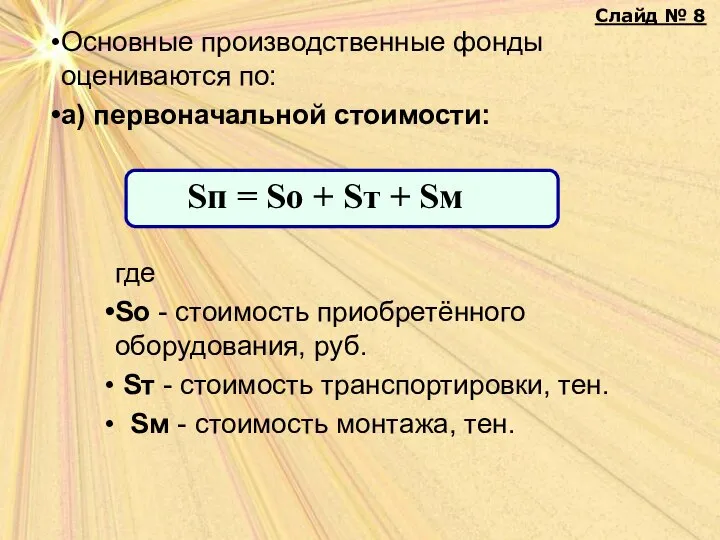

- 9. Основные производственные фонды оцениваются по: а) первоначальной стоимости: где Sо - стоимость приобретённого оборудования, руб. Sт

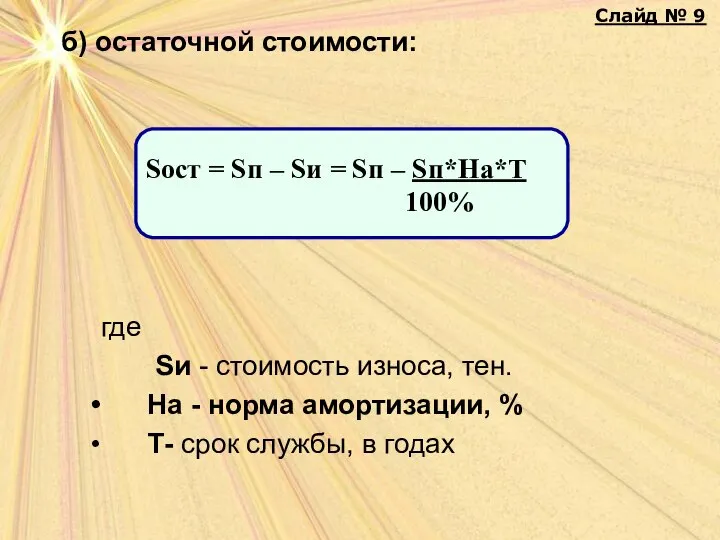

- 10. б) остаточной стоимости: где Sи - стоимость износа, тен. На - норма амортизации, % Т- срок

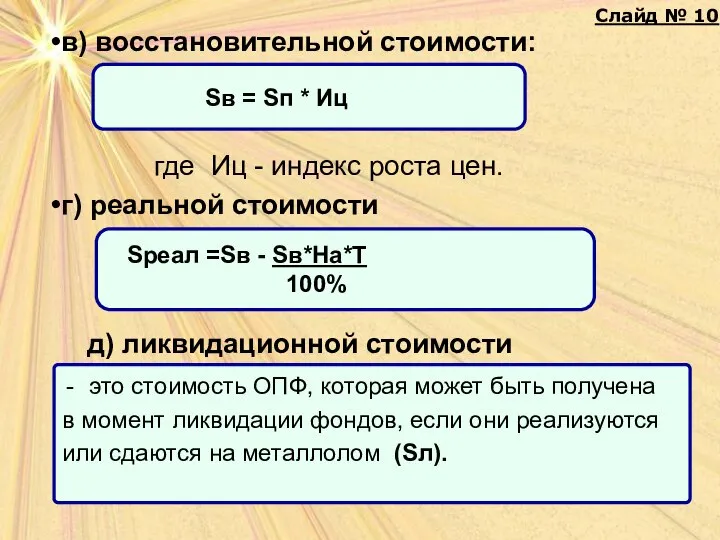

- 11. в) восстановительной стоимости: где Иц - индекс роста цен. г) реальной стоимости Sв = Sп *

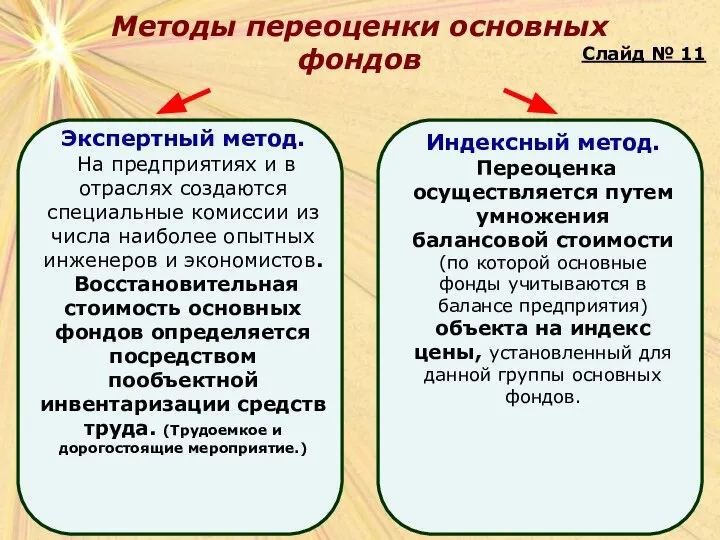

- 12. Методы переоценки основных фондов Слайд № 11

- 13. Износ основных фондов частичная или полная утрата основными фондами потребительских свойств и стоимости, как в процессе

- 14. Износ и амортизация ОФ Виды износа основных фондов Износ

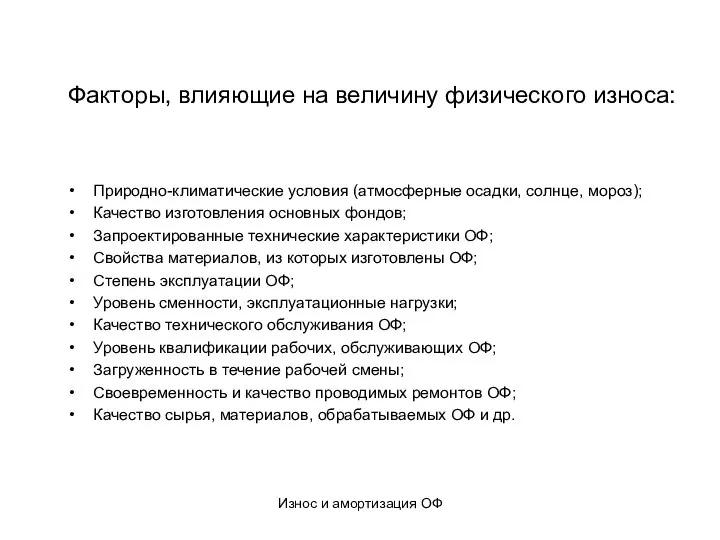

- 15. Износ и амортизация ОФ Факторы, влияющие на величину физического износа: Природно-климатические условия (атмосферные осадки, солнце, мороз);

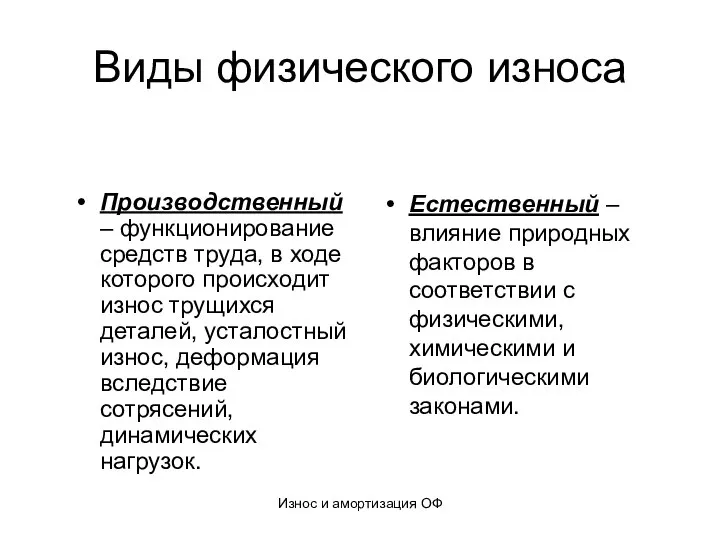

- 16. Износ и амортизация ОФ Виды физического износа Производственный – функционирование средств труда, в ходе которого происходит

- 17. Износ и амортизация ОФ Виды физического износа по объему работ: Иф = (Тф х Пф)/(Тн х

- 18. Износ и амортизация ОФ Характеристики физического износа Постоянно накапливаясь, физический износ снижает технические экономические характеристики основных

- 19. Износ и амортизация ОФ Моральный (экономический) износ основных фондов – выражается в потере стоимости действующих основных

- 20. Износ и амортизация ОФ Выводы: В результате физического и морального износа основные фонды, участвующие в процессе

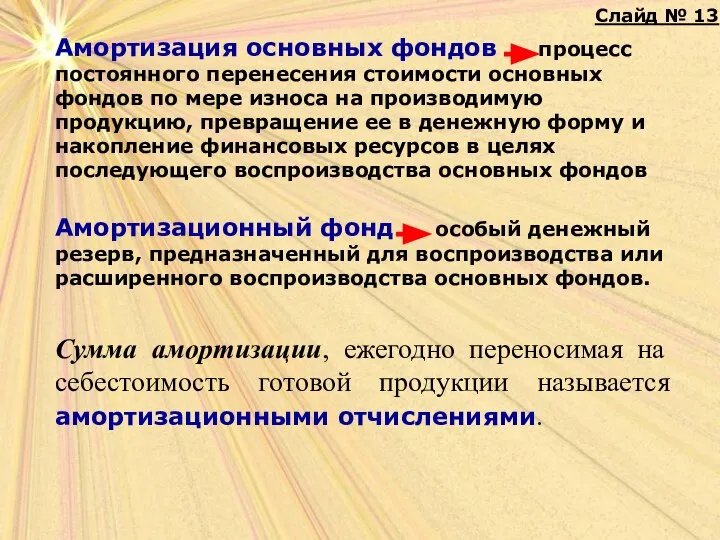

- 21. Амортизация основных фондов процесс постоянного перенесения стоимости основных фондов по мере износа на производимую продукцию, превращение

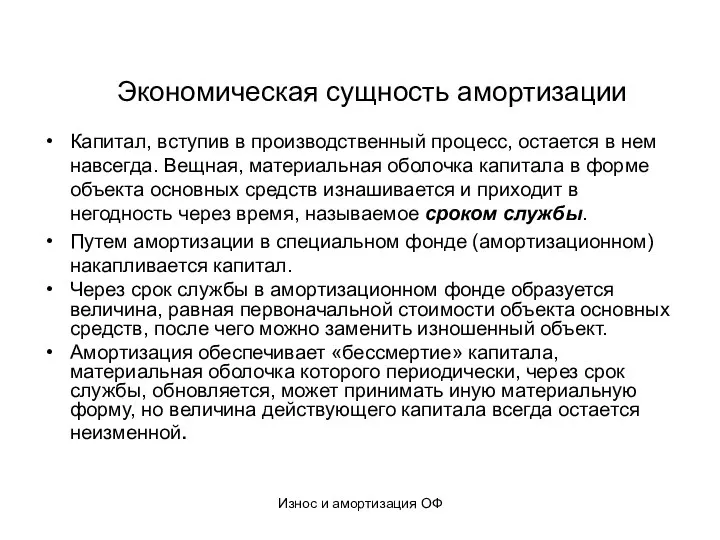

- 22. Износ и амортизация ОФ Экономическая сущность амортизации Капитал, вступив в производственный процесс, остается в нем навсегда.

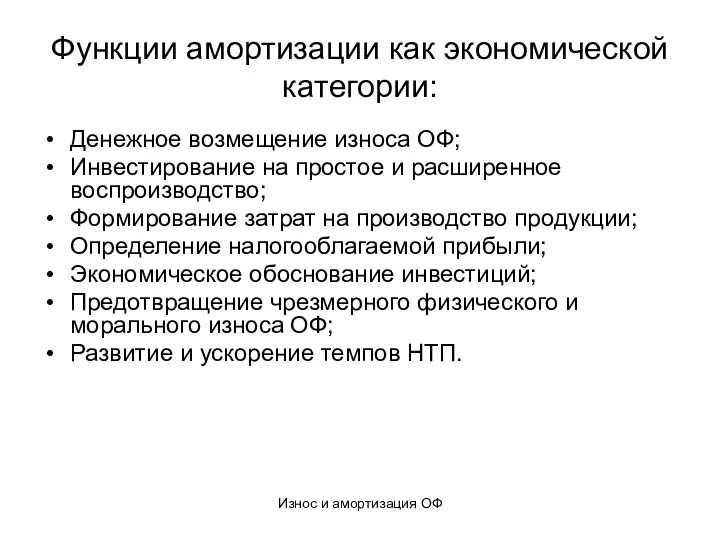

- 23. Износ и амортизация ОФ Функции амортизации как экономической категории: Денежное возмещение износа ОФ; Инвестирование на простое

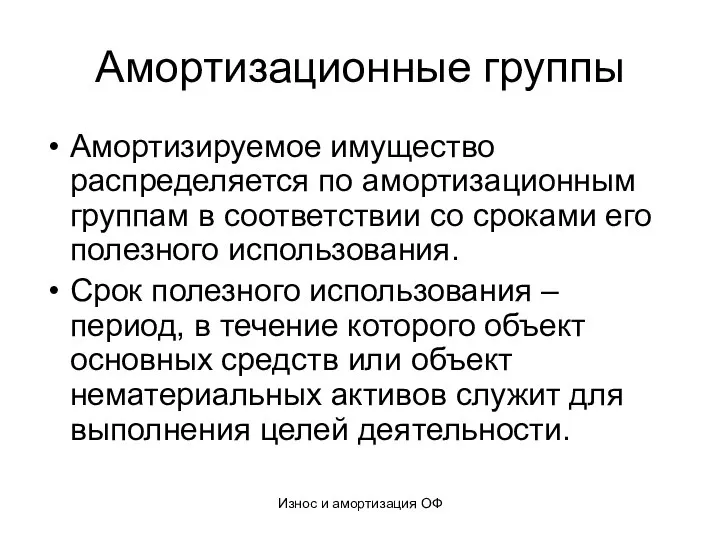

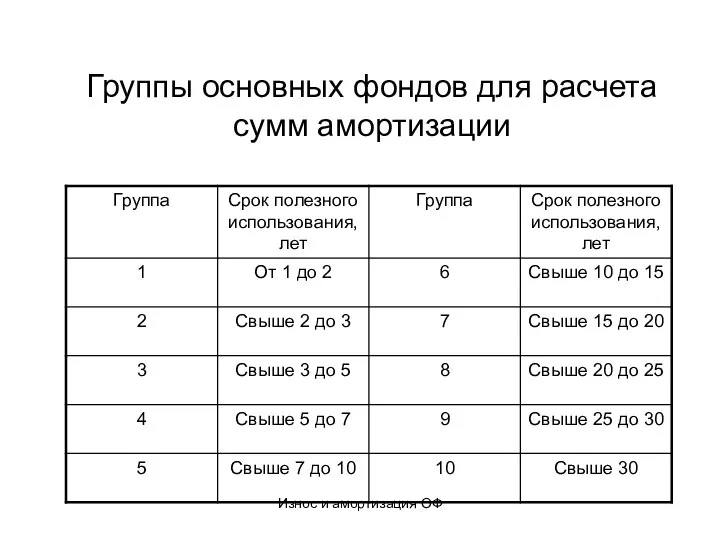

- 24. Износ и амортизация ОФ Амортизационные группы Амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками

- 25. Износ и амортизация ОФ Группы основных фондов для расчета сумм амортизации

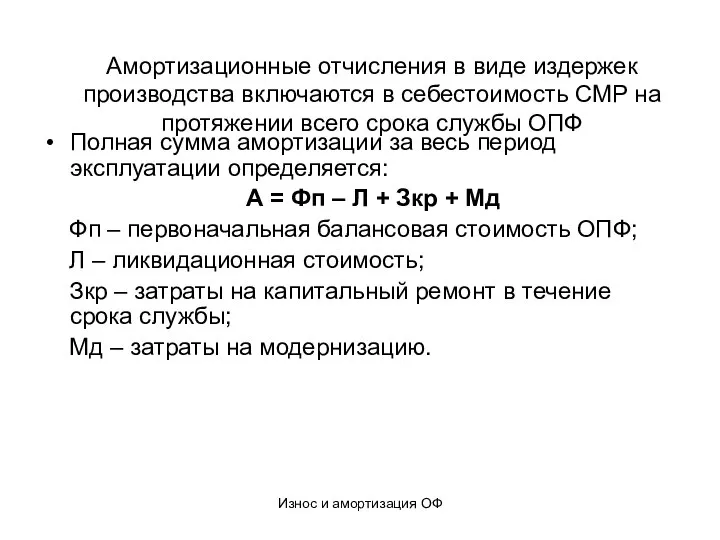

- 26. Износ и амортизация ОФ Амортизационные отчисления в виде издержек производства включаются в себестоимость СМР на протяжении

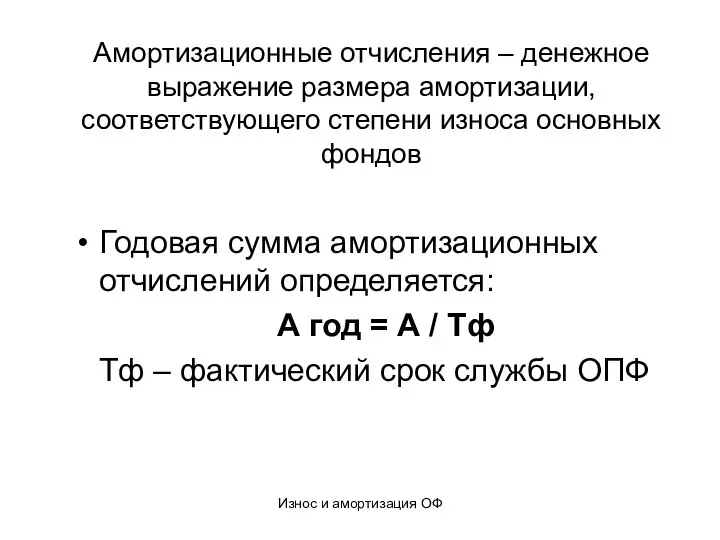

- 27. Износ и амортизация ОФ Амортизационные отчисления – денежное выражение размера амортизации, соответствующего степени износа основных фондов

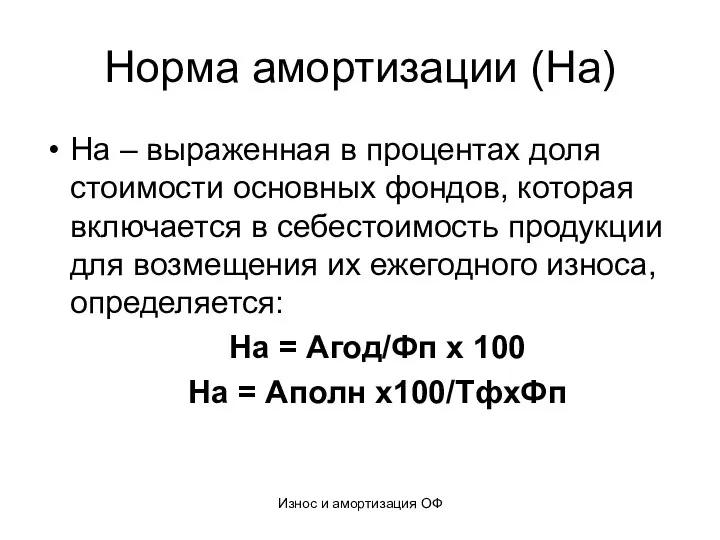

- 28. Износ и амортизация ОФ Норма амортизации (На) На – выраженная в процентах доля стоимости основных фондов,

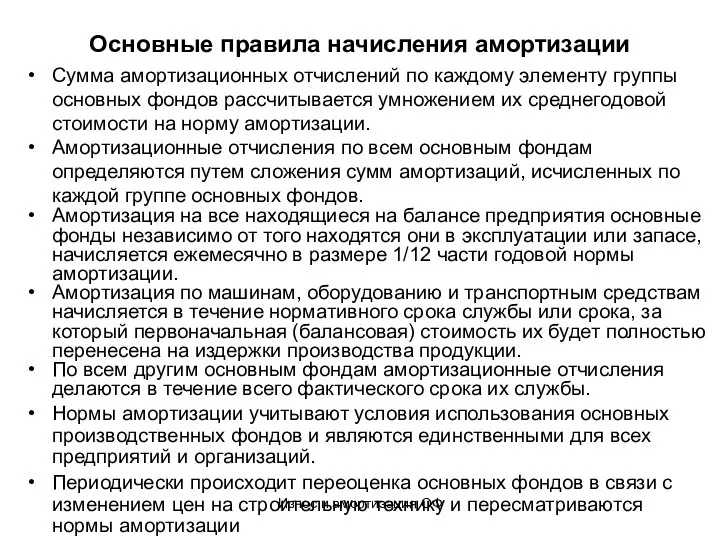

- 29. Износ и амортизация ОФ Основные правила начисления амортизации Сумма амортизационных отчислений по каждому элементу группы основных

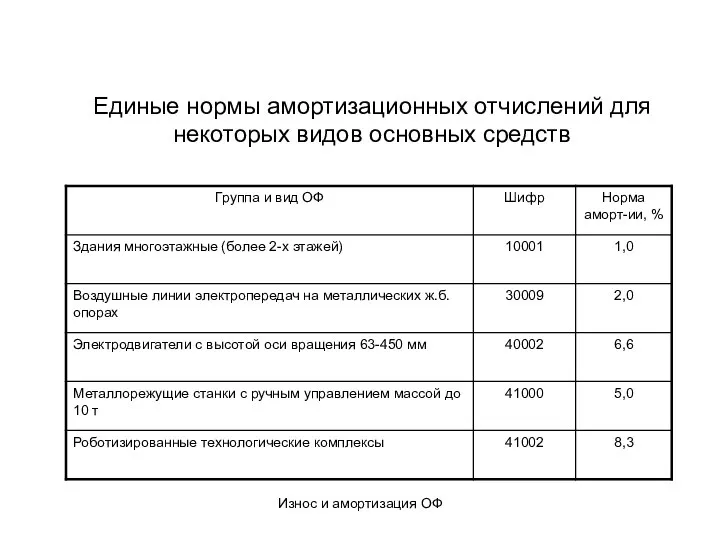

- 30. Износ и амортизация ОФ Единые нормы амортизационных отчислений для некоторых видов основных средств

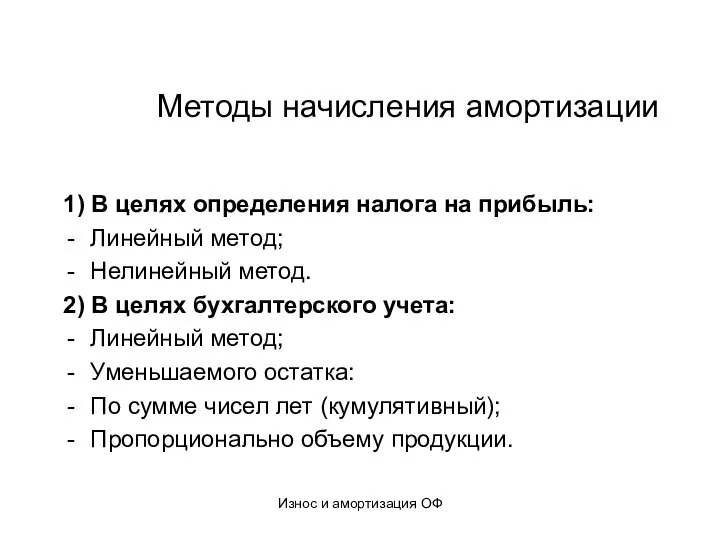

- 31. Износ и амортизация ОФ Методы начисления амортизации 1) В целях определения налога на прибыль: Линейный метод;

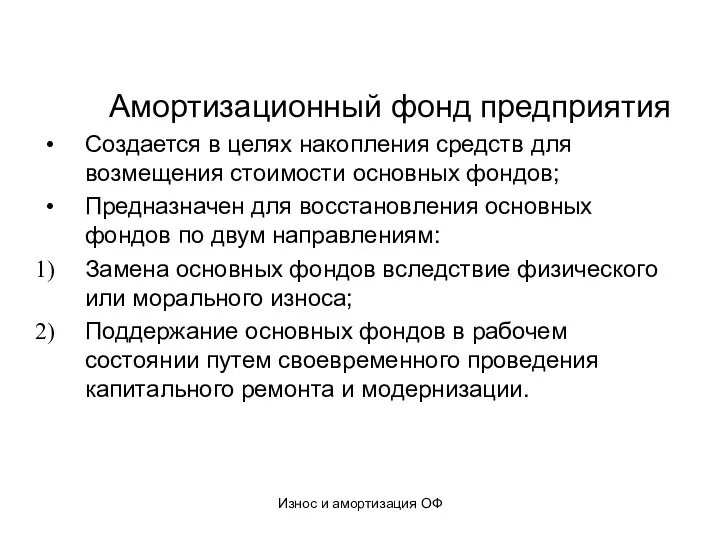

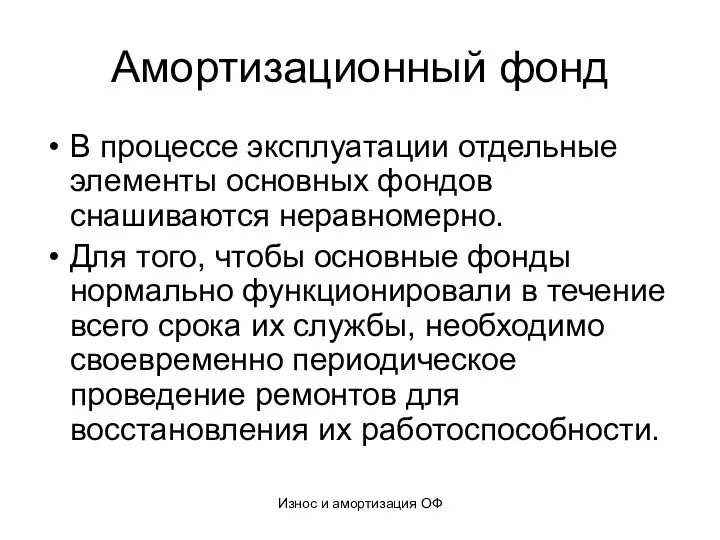

- 32. Износ и амортизация ОФ Амортизационный фонд предприятия Создается в целях накопления средств для возмещения стоимости основных

- 33. Износ и амортизация ОФ Амортизационный фонд В процессе эксплуатации отдельные элементы основных фондов снашиваются неравномерно. Для

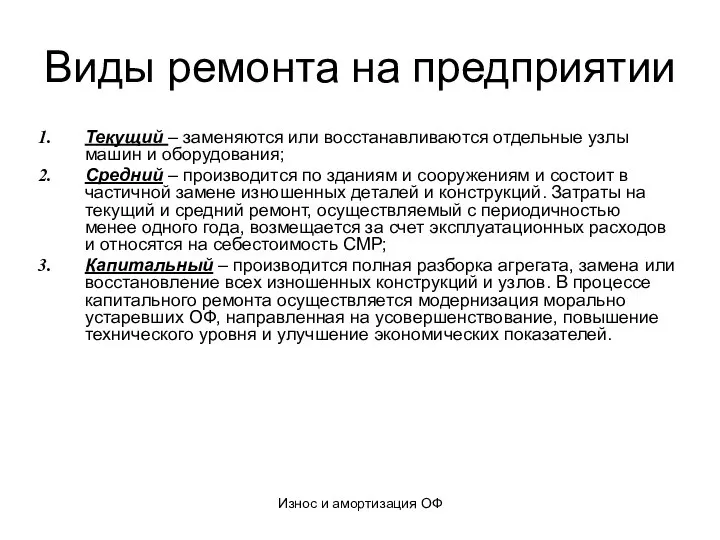

- 34. Износ и амортизация ОФ Виды ремонта на предприятии Текущий – заменяются или восстанавливаются отдельные узлы машин

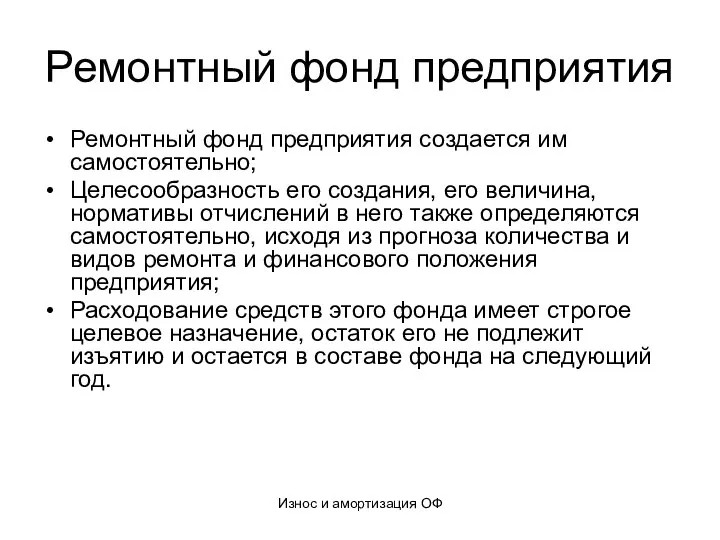

- 35. Износ и амортизация ОФ Ремонтный фонд предприятия Ремонтный фонд предприятия создается им самостоятельно; Целесообразность его создания,

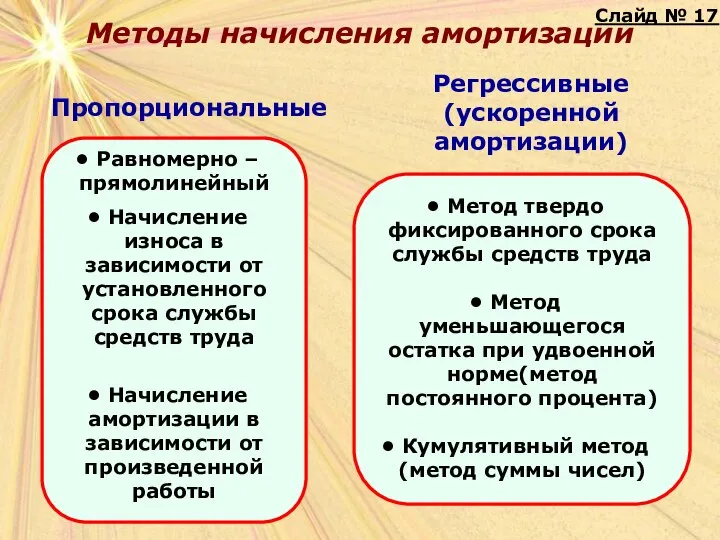

- 36. Методы начисления амортизации Пропорциональные Регрессивные (ускоренной амортизации) Слайд № 17

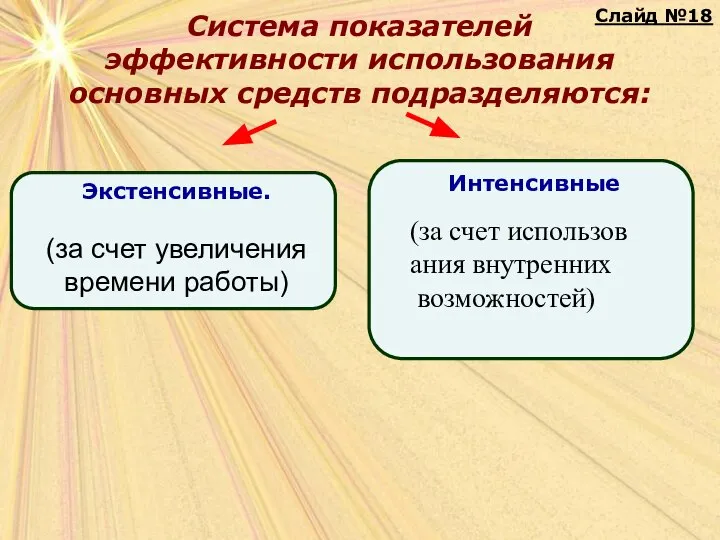

- 37. Система показателей эффективности использования основных средств подразделяются: (за счет использов ания внутренних возможностей) Слайд №18

- 38. 5.Общий коэф. Использования оборудования Слайд № 21

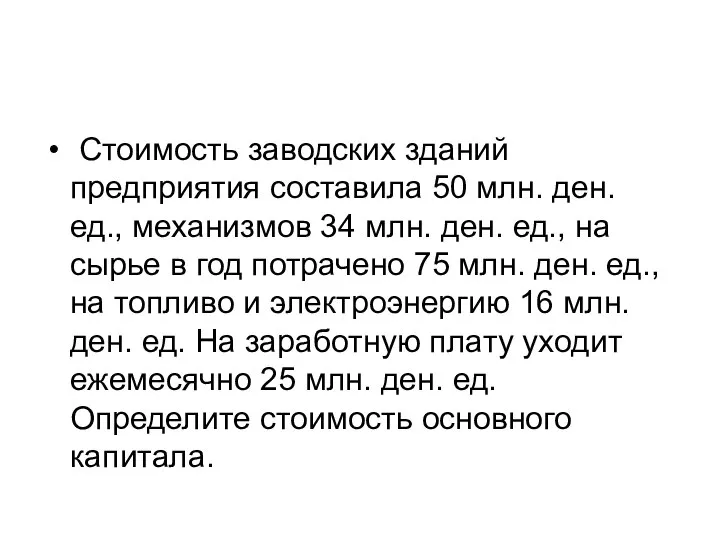

- 39. Стоимость заводских зданий предприятия составила 50 млн. ден. ед., механизмов 34 млн. ден. ед., на сырье

- 41. Скачать презентацию

Слайд 3Слайд № 2

Слайд № 2

Слайд 4Слайд № 3

1. Средства (имущество), используемые в качестве средств труда при производстве

Слайд № 3

1. Средства (имущество), используемые в качестве средств труда при производстве

Слайд 5На предприятиях применяется единая типовая классификация основных средств, в соответствии с которой

На предприятиях применяется единая типовая классификация основных средств, в соответствии с которой

Слайд 6Классификация

Основные фонды

(структура по сферам деятельности)

Производственные

Непроизводственные

Основные фонды

(по секторам экономики)

Отрасли, производящие

товары.

Отрасли, оказывающие рыночные и

Классификация

Основные фонды

(структура по сферам деятельности)

Производственные

Непроизводственные

Основные фонды

(по секторам экономики)

Отрасли, производящие

товары.

Отрасли, оказывающие рыночные и

Слайд 7Основные средства

(по видам подразделяются)

Слайд № 6

Основные средства

(по видам подразделяются)

Слайд № 6

Слайд 8Базовые оценки основных фондов

Слайд № 7

Базовые оценки основных фондов

Слайд № 7

Слайд 9Основные производственные фонды оцениваются по:

а) первоначальной стоимости:

где

Sо - стоимость приобретённого оборудования,

Основные производственные фонды оцениваются по:

а) первоначальной стоимости:

где

Sо - стоимость приобретённого оборудования,

Слайд 10б) остаточной стоимости:

где

Sи - стоимость износа, тен.

На - норма

б) остаточной стоимости:

где

Sи - стоимость износа, тен.

На - норма

Слайд 11в) восстановительной стоимости:

где Иц - индекс роста цен.

г) реальной стоимости

Sв =

в) восстановительной стоимости:

где Иц - индекс роста цен.

г) реальной стоимости

Sв =

Слайд 12Методы переоценки основных фондов

Слайд № 11

Методы переоценки основных фондов

Слайд № 11

Слайд 13Износ основных фондов частичная или полная утрата основными фондами потребительских свойств и

Износ основных фондов частичная или полная утрата основными фондами потребительских свойств и

Слайд 14Износ и амортизация ОФ

Виды износа основных фондов

Износ

Износ и амортизация ОФ

Виды износа основных фондов

Износ

Слайд 15Износ и амортизация ОФ

Факторы, влияющие на величину физического износа:

Природно-климатические условия (атмосферные осадки,

Износ и амортизация ОФ

Факторы, влияющие на величину физического износа:

Природно-климатические условия (атмосферные осадки,

Слайд 16Износ и амортизация ОФ

Виды физического износа

Производственный – функционирование средств труда, в ходе

Износ и амортизация ОФ

Виды физического износа

Производственный – функционирование средств труда, в ходе

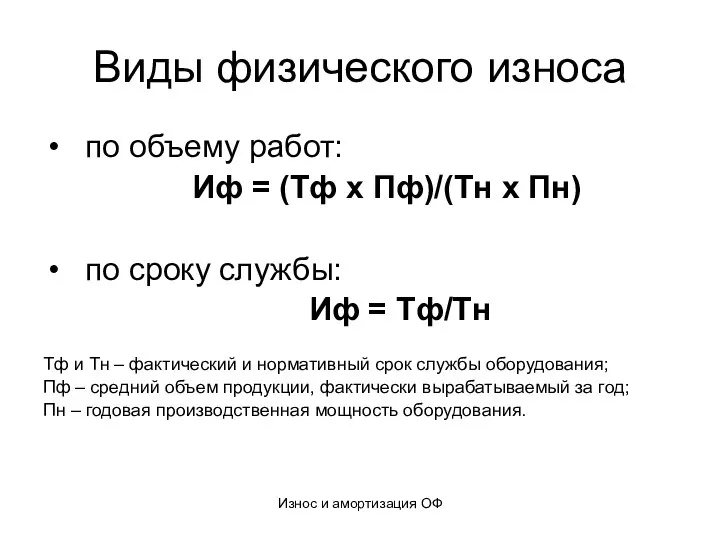

Слайд 17Износ и амортизация ОФ

Виды физического износа

по объему работ:

Иф = (Тф х

Износ и амортизация ОФ

Виды физического износа

по объему работ:

Иф = (Тф х

Слайд 18Износ и амортизация ОФ

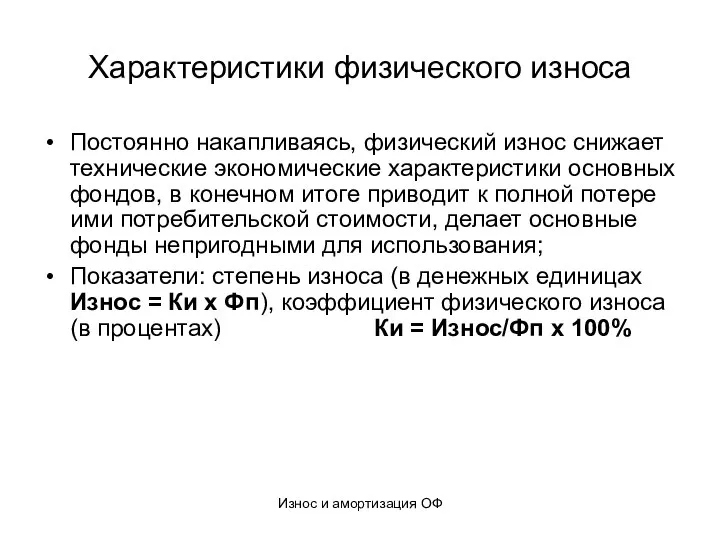

Характеристики физического износа

Постоянно накапливаясь, физический износ снижает технические экономические

Износ и амортизация ОФ

Характеристики физического износа

Постоянно накапливаясь, физический износ снижает технические экономические

Слайд 19Износ и амортизация ОФ

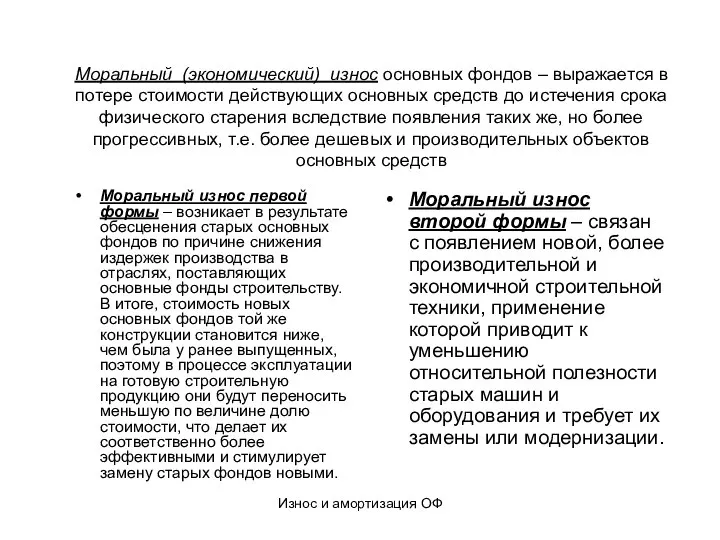

Моральный (экономический) износ основных фондов – выражается в потере

Износ и амортизация ОФ

Моральный (экономический) износ основных фондов – выражается в потере

Слайд 20Износ и амортизация ОФ

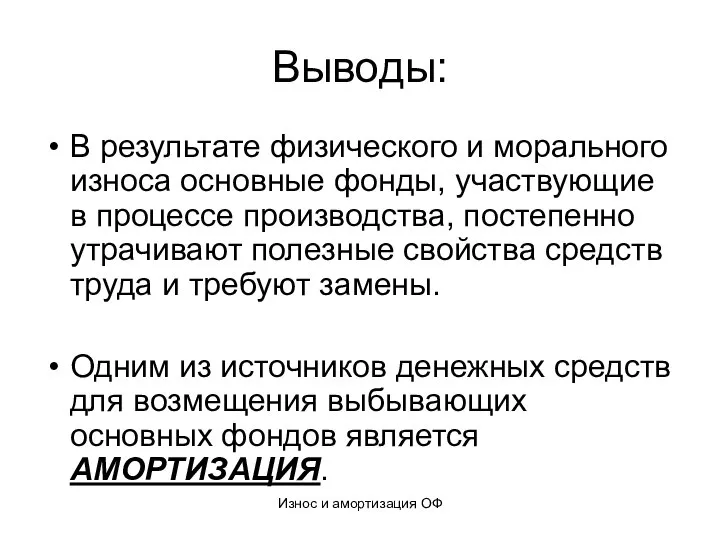

Выводы:

В результате физического и морального износа основные фонды, участвующие

Износ и амортизация ОФ

Выводы:

В результате физического и морального износа основные фонды, участвующие

Слайд 21Амортизация основных фондов процесс постоянного перенесения стоимости основных фондов по мере износа

Амортизация основных фондов процесс постоянного перенесения стоимости основных фондов по мере износа

Слайд 22Износ и амортизация ОФ

Экономическая сущность амортизации

Капитал, вступив в производственный процесс, остается в

Износ и амортизация ОФ

Экономическая сущность амортизации

Капитал, вступив в производственный процесс, остается в

Слайд 23Износ и амортизация ОФ

Функции амортизации как экономической категории:

Денежное возмещение износа ОФ;

Инвестирование на

Износ и амортизация ОФ

Функции амортизации как экономической категории:

Денежное возмещение износа ОФ;

Инвестирование на

Слайд 24Износ и амортизация ОФ

Амортизационные группы

Амортизируемое имущество распределяется по амортизационным группам в соответствии

Износ и амортизация ОФ

Амортизационные группы

Амортизируемое имущество распределяется по амортизационным группам в соответствии

Слайд 25Износ и амортизация ОФ

Группы основных фондов для расчета сумм амортизации

Износ и амортизация ОФ

Группы основных фондов для расчета сумм амортизации

Слайд 26Износ и амортизация ОФ

Амортизационные отчисления в виде издержек производства включаются в себестоимость

Износ и амортизация ОФ

Амортизационные отчисления в виде издержек производства включаются в себестоимость

Слайд 27Износ и амортизация ОФ

Амортизационные отчисления – денежное выражение размера амортизации, соответствующего степени

Износ и амортизация ОФ

Амортизационные отчисления – денежное выражение размера амортизации, соответствующего степени

Слайд 28Износ и амортизация ОФ

Норма амортизации (На)

На – выраженная в процентах доля стоимости

Износ и амортизация ОФ

Норма амортизации (На)

На – выраженная в процентах доля стоимости

Слайд 29Износ и амортизация ОФ

Основные правила начисления амортизации

Сумма амортизационных отчислений по каждому элементу

Износ и амортизация ОФ

Основные правила начисления амортизации

Сумма амортизационных отчислений по каждому элементу

Слайд 30Износ и амортизация ОФ

Единые нормы амортизационных отчислений для некоторых видов основных

Износ и амортизация ОФ

Единые нормы амортизационных отчислений для некоторых видов основных

Слайд 31Износ и амортизация ОФ

Методы начисления амортизации

1) В целях определения налога на прибыль:

Линейный

Износ и амортизация ОФ

Методы начисления амортизации

1) В целях определения налога на прибыль:

Линейный

Слайд 32Износ и амортизация ОФ

Амортизационный фонд предприятия

Создается в целях накопления средств для возмещения

Износ и амортизация ОФ

Амортизационный фонд предприятия

Создается в целях накопления средств для возмещения

Слайд 33Износ и амортизация ОФ

Амортизационный фонд

В процессе эксплуатации отдельные элементы основных фондов снашиваются

Износ и амортизация ОФ

Амортизационный фонд

В процессе эксплуатации отдельные элементы основных фондов снашиваются

Слайд 34Износ и амортизация ОФ

Виды ремонта на предприятии

Текущий – заменяются или восстанавливаются отдельные

Износ и амортизация ОФ

Виды ремонта на предприятии

Текущий – заменяются или восстанавливаются отдельные

Слайд 35Износ и амортизация ОФ

Ремонтный фонд предприятия

Ремонтный фонд предприятия создается им самостоятельно;

Целесообразность его

Износ и амортизация ОФ

Ремонтный фонд предприятия

Ремонтный фонд предприятия создается им самостоятельно;

Целесообразность его

Слайд 36Методы начисления амортизации

Пропорциональные

Регрессивные (ускоренной амортизации)

Слайд № 17

Методы начисления амортизации

Пропорциональные

Регрессивные (ускоренной амортизации)

Слайд № 17

Слайд 37Система показателей эффективности использования основных средств подразделяются:

(за счет использов

ания внутренних

возможностей)

Слайд

Система показателей эффективности использования основных средств подразделяются:

(за счет использов

ания внутренних

возможностей)

Слайд

Слайд 385.Общий коэф. Использования оборудования

Слайд № 21

5.Общий коэф. Использования оборудования

Слайд № 21

Слайд 39 Стоимость заводских зданий предприятия составила 50 млн. ден. ед., механизмов 34

Стоимость заводских зданий предприятия составила 50 млн. ден. ед., механизмов 34

შესავალი კურსი მიკროეკონომიკაში შრომის ბაზარი

შესავალი კურსი მიკროეკონომიკაში შრომის ბაზარი Лидерство

Лидерство Экономическая теория: предмет и методы, этапы развития. Потребности и ресурсы. Проблема выбора в экономике

Экономическая теория: предмет и методы, этапы развития. Потребности и ресурсы. Проблема выбора в экономике Импортозамещающая политика: основные понятия и Российская практика

Импортозамещающая политика: основные понятия и Российская практика Экстенсивный и интенсивный варианты экономического развития. Влияние природных факторов

Экстенсивный и интенсивный варианты экономического развития. Влияние природных факторов Формирование торговых систем. Семинар №7

Формирование торговых систем. Семинар №7 Центры индустриальной медицины

Центры индустриальной медицины Economic overview of the project

Economic overview of the project Инвестиционная деятельность организации. Понятие инвестиционного проекта. (Тема 8.2)

Инвестиционная деятельность организации. Понятие инвестиционного проекта. (Тема 8.2) Продукция транспорта, ее особенности. (Лекция 2)

Продукция транспорта, ее особенности. (Лекция 2) Бюджет семьи

Бюджет семьи Международная торговля

Международная торговля Государственное регулирование экономики. (Тема 18)

Государственное регулирование экономики. (Тема 18) История Прилузского районного потребительского союза

История Прилузского районного потребительского союза Тенденции развития мирового рынка услуг на примере выставочно-ярмарочных услуг

Тенденции развития мирового рынка услуг на примере выставочно-ярмарочных услуг ВКР: Анализ экономической деятельности организации

ВКР: Анализ экономической деятельности организации Экономика и экономическая наука

Экономика и экономическая наука Отложенные ордера

Отложенные ордера Анализ рынка прицепной техники и автотехники сельскохозяйственного назначения

Анализ рынка прицепной техники и автотехники сельскохозяйственного назначения Теория поведения потребителя. Кардиналистский и ординалистский подходы

Теория поведения потребителя. Кардиналистский и ординалистский подходы Макроэкономическая нестабильность и ее основные проявления

Макроэкономическая нестабильность и ее основные проявления Organizacja ZZL w przedsiębiorstwie

Organizacja ZZL w przedsiębiorstwie Борьба с контрабандой и обеспечение экономической безопасности

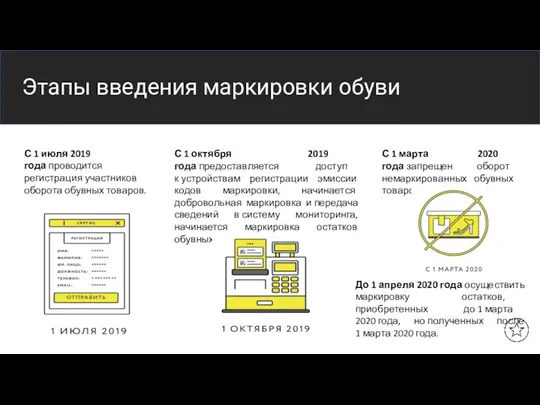

Борьба с контрабандой и обеспечение экономической безопасности Этапы введения маркировки обуви

Этапы введения маркировки обуви Разработка математической и компьютерной моделей для анализа и прогнозирования основных социально-экономических показателей

Разработка математической и компьютерной моделей для анализа и прогнозирования основных социально-экономических показателей Экономика. Экономические системы

Экономика. Экономические системы производственные фонды

производственные фонды Foundations of Economics

Foundations of Economics