- Экономическая значимость и пути лучшего использования основных средств производства

Содержание

- 2. Структура работы Введение 1 Финансы предприятий 1.1 Финансовые отношения предприятий 1.2 Финансовый механизм управления предприятием 1.3

- 3. Цель и задачи курсовой работы Цель исследования - Исследование основных задач управления финансами на предприятии Задачи

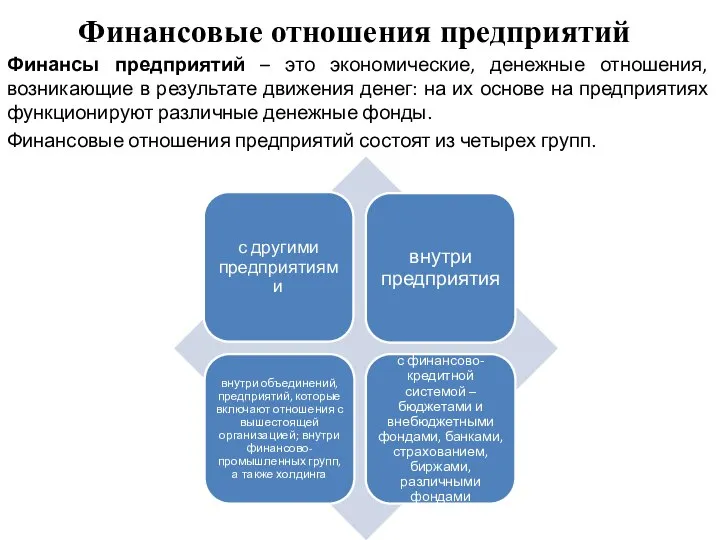

- 4. Финансовые отношения предприятий Финансы предприятий – это экономические, денежные отношения, возникающие в результате движения денег: на

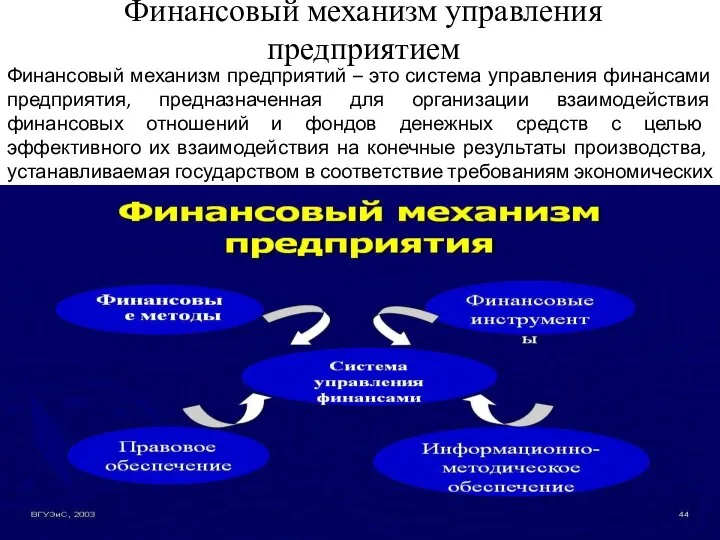

- 5. Финансовый механизм управления предприятием Финансовый механизм предприятий – это система управления финансами предприятия, предназначенная для организации

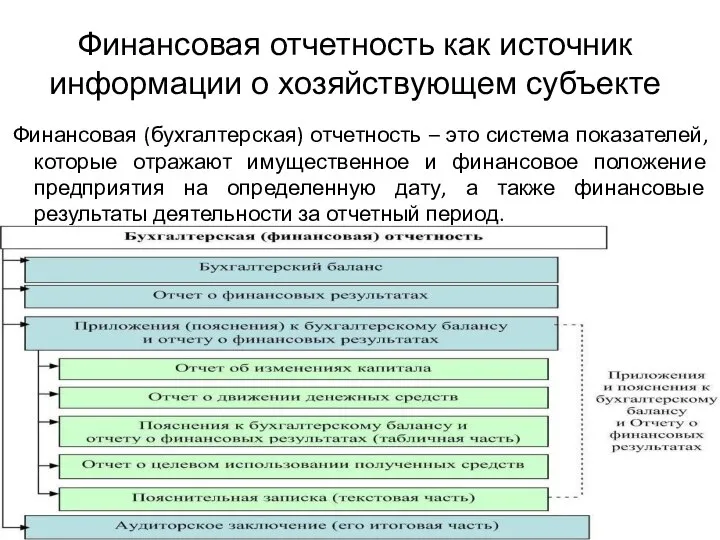

- 6. Финансовая отчетность как источник информации о хозяйствующем субъекте Финансовая (бухгалтерская) отчетность – это система показателей, которые

- 7. Горизонтальный анализ Чтение бухгалтерского отчета обычно начинают с горизонтального анализа, т.е. сравнения данных за отчетный период

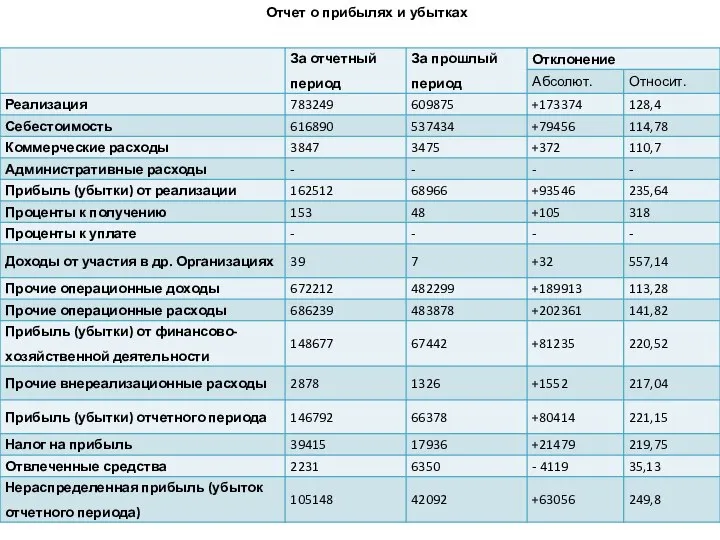

- 8. Отчет о прибылях и убытках

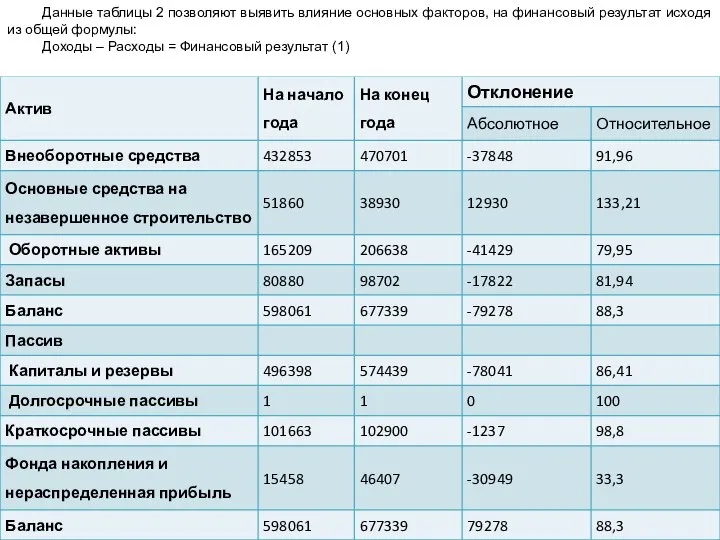

- 9. Данные таблицы 2 позволяют выявить влияние основных факторов, на финансовый результат исходя из общей формулы: Доходы

- 10. Рассмотреть вертикальный анализ Динамику изменения, по статистики имущества, капиталов и обязательств, доходов и расходов можно проследить

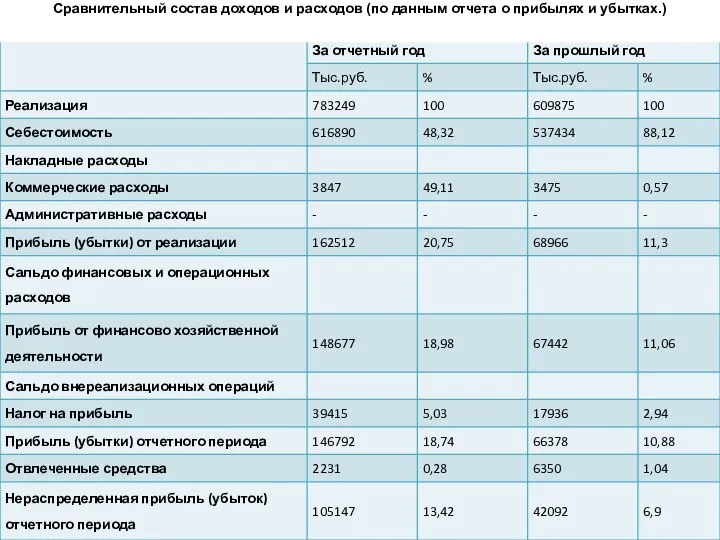

- 11. Сравнительный состав доходов и расходов (по данным отчета о прибылях и убытках.)

- 12. Анализ имущественного положения предприятия, его экономического потенциала .

- 13. Изучить оценка финансового положения предприятия

- 14. Изучить оценка финансовой устойчивости предприятия

- 15. Рассмотреть анализ деловой активности предприятия

- 16. Вывод Финансовая отчетность представляет сведения о финансовом состоянии и результатах деятельности организации за определенный период времени.

- 18. Скачать презентацию

Слайд 2Структура работы

Введение

1 Финансы предприятий

1.1 Финансовые отношения предприятий

1.2 Финансовый механизм управления предприятием

1.3 Финансовая

Структура работы

Введение

1 Финансы предприятий

1.1 Финансовые отношения предприятий

1.2 Финансовый механизм управления предприятием

1.3 Финансовая

Слайд 3Цель и задачи курсовой работы

Цель исследования - Исследование основных задач управления финансами

Цель и задачи курсовой работы

Цель исследования - Исследование основных задач управления финансами

Слайд 4Финансовые отношения предприятий

Финансы предприятий – это экономические, денежные отношения, возникающие в результате

Финансовые отношения предприятий

Финансы предприятий – это экономические, денежные отношения, возникающие в результате

Слайд 5Финансовый механизм управления предприятием

Финансовый механизм предприятий – это система управления финансами предприятия,

Финансовый механизм управления предприятием

Финансовый механизм предприятий – это система управления финансами предприятия,

Слайд 6Финансовая отчетность как источник информации о хозяйствующем субъекте

Финансовая (бухгалтерская) отчетность –

Финансовая отчетность как источник информации о хозяйствующем субъекте

Финансовая (бухгалтерская) отчетность –

Слайд 7Горизонтальный анализ

Чтение бухгалтерского отчета обычно начинают с горизонтального анализа, т.е. сравнения данных

Горизонтальный анализ

Чтение бухгалтерского отчета обычно начинают с горизонтального анализа, т.е. сравнения данных

Слайд 8Отчет о прибылях и убытках

Отчет о прибылях и убытках

Слайд 9Данные таблицы 2 позволяют выявить влияние основных факторов, на финансовый результат исходя

Данные таблицы 2 позволяют выявить влияние основных факторов, на финансовый результат исходя

Слайд 10Рассмотреть вертикальный анализ

Динамику изменения, по статистики имущества, капиталов и обязательств, доходов и

Рассмотреть вертикальный анализ

Динамику изменения, по статистики имущества, капиталов и обязательств, доходов и

Слайд 11Сравнительный состав доходов и расходов (по данным отчета о прибылях и убытках.)

Сравнительный состав доходов и расходов (по данным отчета о прибылях и убытках.)

Слайд 12Анализ имущественного положения предприятия, его экономического потенциала

.

Анализ имущественного положения предприятия, его экономического потенциала

.

Слайд 13Изучить оценка финансового положения предприятия

Изучить оценка финансового положения предприятия

Слайд 14Изучить оценка финансовой устойчивости предприятия

Изучить оценка финансовой устойчивости предприятия

Слайд 15Рассмотреть анализ деловой активности предприятия

Рассмотреть анализ деловой активности предприятия

Слайд 16Вывод

Финансовая отчетность представляет сведения о финансовом состоянии и результатах деятельности организации за

Вывод

Финансовая отчетность представляет сведения о финансовом состоянии и результатах деятельности организации за

Дальневосточный старт

Дальневосточный старт Факторы, влияющие на платежный баланс Подготовила: Клеутина Светлана ДС_01

Факторы, влияющие на платежный баланс Подготовила: Клеутина Светлана ДС_01 Практика расчётов

Практика расчётов Спрос, предложение и рыночное равновесие. ВК. 3.1

Спрос, предложение и рыночное равновесие. ВК. 3.1 Предприятия бытового обслуживания

Предприятия бытового обслуживания Буржуазная демократия как форма диктатуры буржуазии

Буржуазная демократия как форма диктатуры буржуазии Принципы конструирования

Принципы конструирования Факторы производства

Факторы производства Концепция устойчивого развития

Концепция устойчивого развития Расширение ЕС: страны-кандидаты. Основные формы сотрудничества с третьими странами

Расширение ЕС: страны-кандидаты. Основные формы сотрудничества с третьими странами Инвестиции и инвестиционная деятельность организации. (Тема 8)

Инвестиции и инвестиционная деятельность организации. (Тема 8) Анализ сведений о доходах, расходах, об имуществе и обязательствах имущественного характера, а также проверка их достоверности

Анализ сведений о доходах, расходах, об имуществе и обязательствах имущественного характера, а также проверка их достоверности Импортозамещение, как основа совершенствования качества реализуемой продукции Станичным казачьем обществом Лебедянского района

Импортозамещение, как основа совершенствования качества реализуемой продукции Станичным казачьем обществом Лебедянского района Инициативное бюджетирование 2017 год. Доступные тренажеры (п. Менделеево)

Инициативное бюджетирование 2017 год. Доступные тренажеры (п. Менделеево) Различные аспекты и методы управления организацией

Различные аспекты и методы управления организацией Методы государственного регулирования экономики

Методы государственного регулирования экономики Экономическое развитие в годы правления Александра 3

Экономическое развитие в годы правления Александра 3 Поведение потребителя

Поведение потребителя Роль государства в экономике

Роль государства в экономике Безработица. Понятие, виды и показатели

Безработица. Понятие, виды и показатели 20140111_tsentry_ekonomicheskoy_moshchi._s._khozyaystvo

20140111_tsentry_ekonomicheskoy_moshchi._s._khozyaystvo Мир в начале XX века

Мир в начале XX века Монополия и монополисты

Монополия и монополисты Вводный урок. У истоков хозяйственной деятельности человечества

Вводный урок. У истоков хозяйственной деятельности человечества ФИНАНСОВЫЕ РЫНКИ И ИХ ХАРАКТЕРИСТИКА Подготовила: Клеутина С., Группа МЭ-092

ФИНАНСОВЫЕ РЫНКИ И ИХ ХАРАКТЕРИСТИКА Подготовила: Клеутина С., Группа МЭ-092 Электроэнергетика

Электроэнергетика Методология Kanban

Методология Kanban Глоссарий. Буква Р

Глоссарий. Буква Р