- Ресурсы и факторы производства. Основные элементы производственного процесса

Содержание

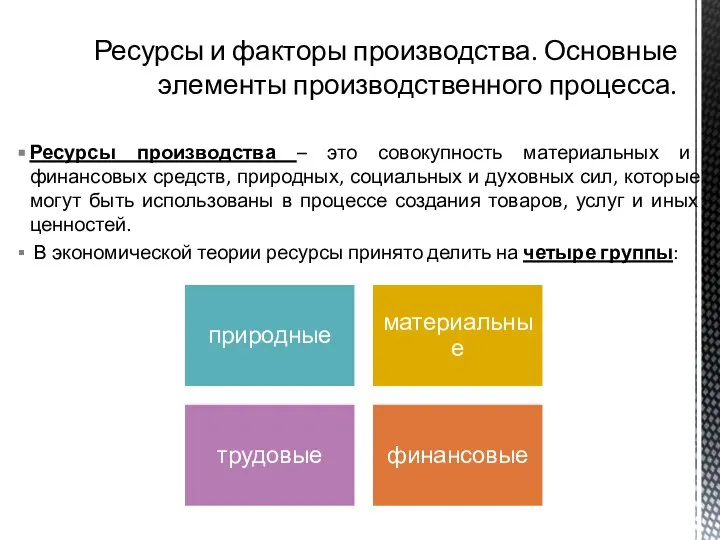

- 2. Ресурсы производства – это совокупность материальных и финансовых средств, природных, социальных и духовных сил, которые могут

- 3. Основными элементами, определяющими производственную деятельность, являются труд рабочих, предметы труда (материалы и полуфабрикаты) и средства труда

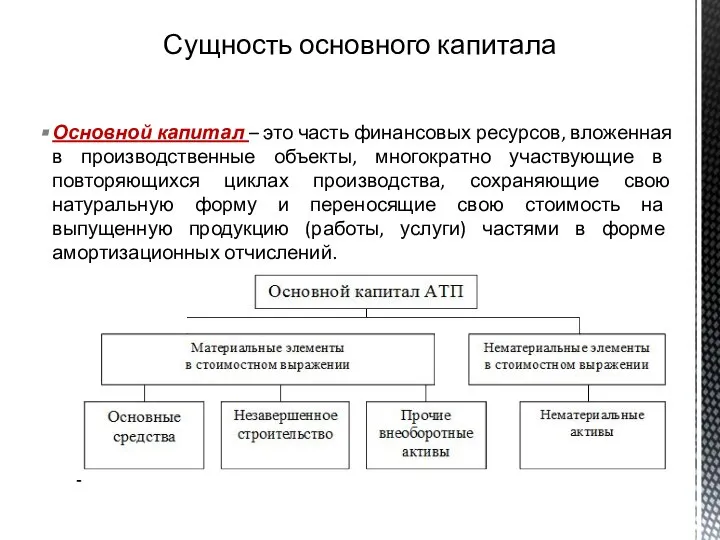

- 5. Основной капитал – это часть финансовых ресурсов, вложенная в производственные объекты, многократно участвующие в повторяющихся циклах

- 6. Основные производственные фонды – это совокупность объектов производственного назначения, которые обслуживают производственный процесс Основные фонды определяют

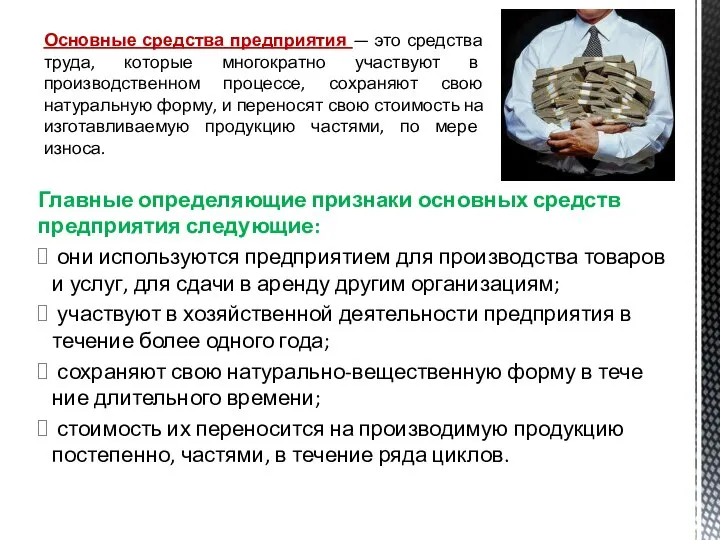

- 7. Главные определяющие признаки основных средств предприятия следующие: они используются предприятием для производства товаров и услуг, для

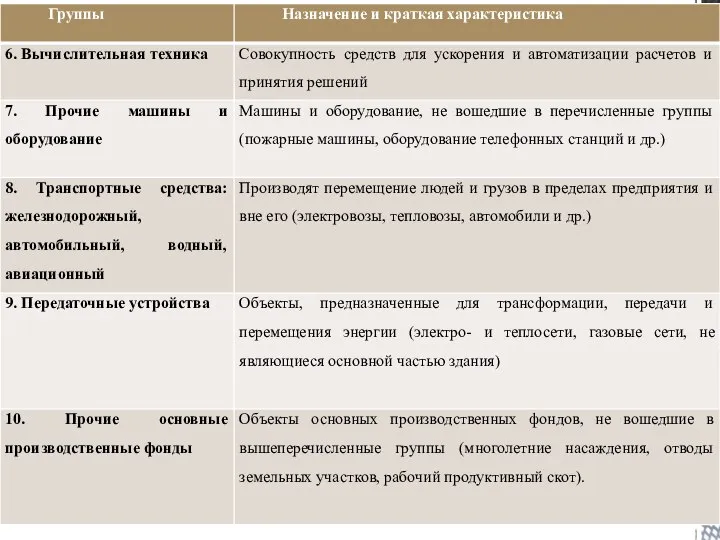

- 8. Классификация основных средств

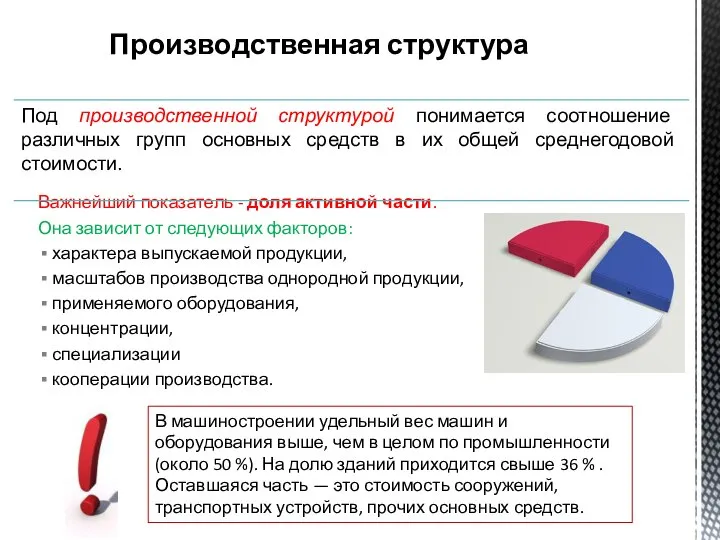

- 9. Структура производственных фондов

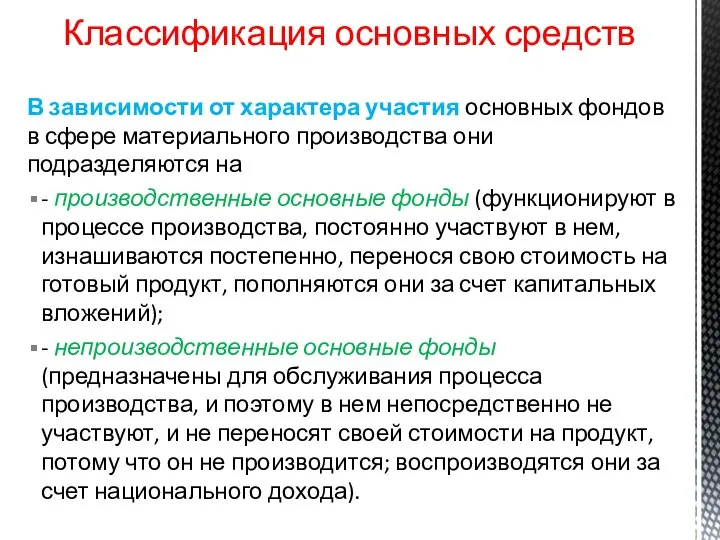

- 10. Классификация основных средств В зависимости от характера участия основных фондов в сфере материального производства они подразделяются

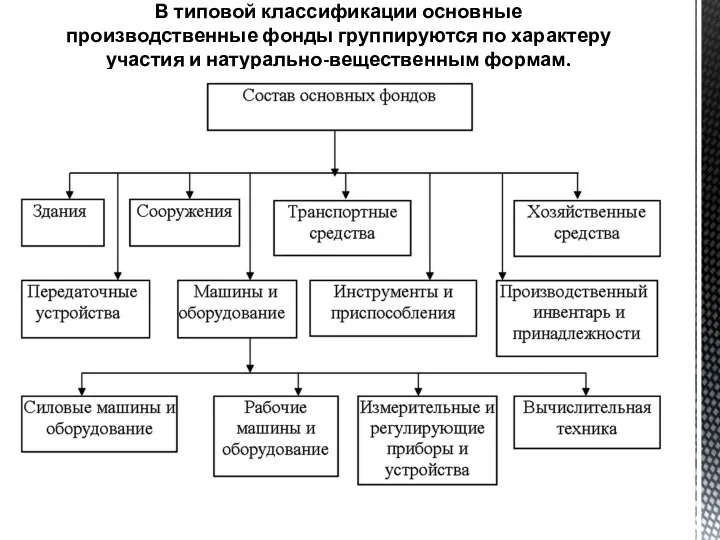

- 11. В типовой классификации основные производственные фонды группируются по характеру участия и натурально-вещественным формам.

- 14. Активные (непосредственно участвуют в процессе производства или реализации): машины и оборудование; транспорт; производственный инвентарь. Пассивные основные

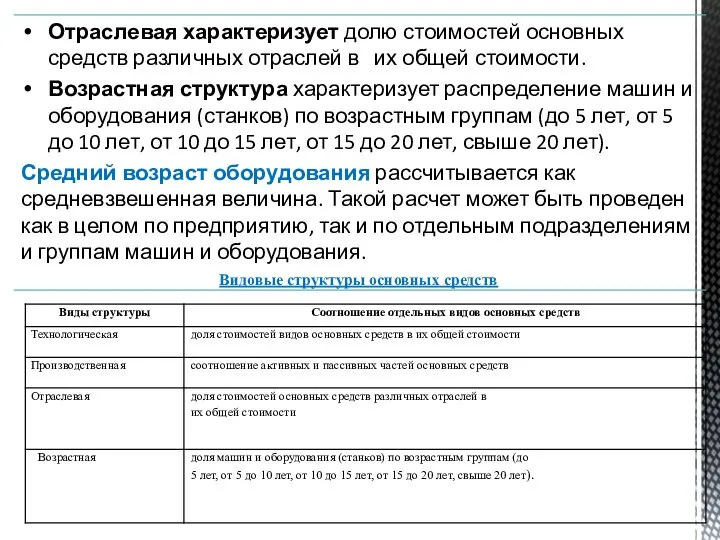

- 16. С точки зрения анализа качественного состояния различают следующие структуры основных средств:

- 17. Важнейший показатель - доля активной части. Она зависит от следующих факторов: характера выпускаемой продукции, масштабов производства

- 18. дает представление о функциональном составе основных средств является важным показателем развития предприятия характеризует особенности соотношения отдельных

- 19. Видовые структуры основных средств

- 20. Учет и оценка основных средств. Стоимостные показатели, характеризующие отдельные элементы основных средств

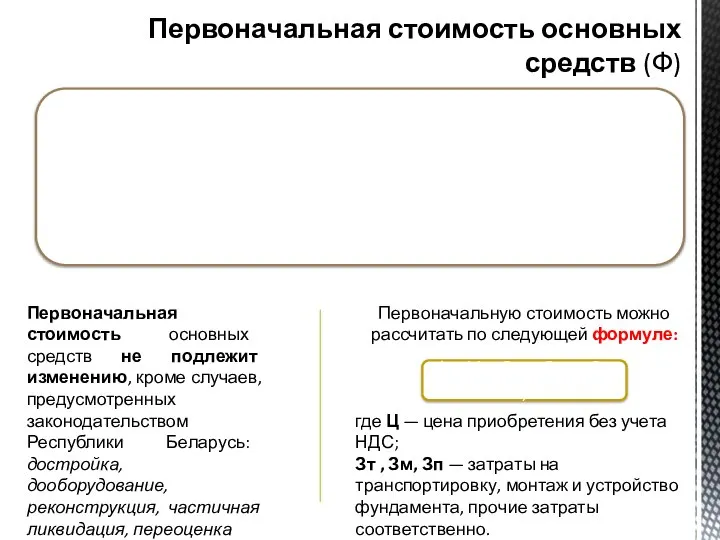

- 21. Первоначальная стоимость основных средств (Ф) Первоначальную стоимость можно рассчитать по следующей формуле: где Ц — цена

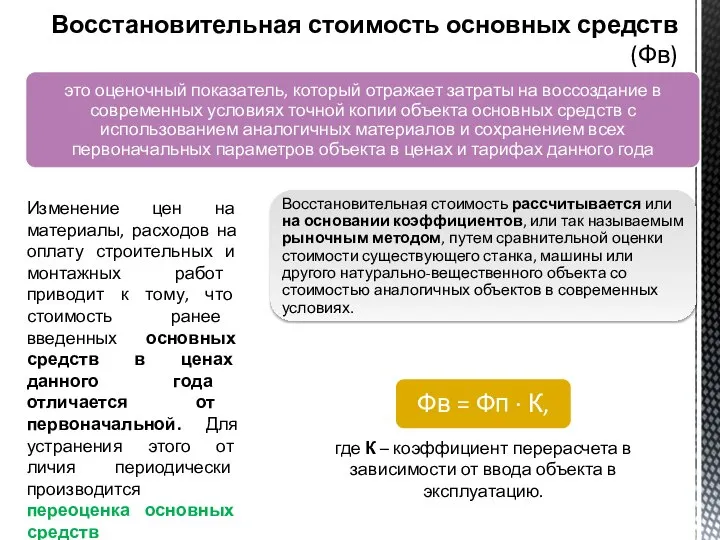

- 22. Восстановительная стоимость основных средств (Фв) Изменение цен на материалы, расходов на оплату строительных и монтажных работ

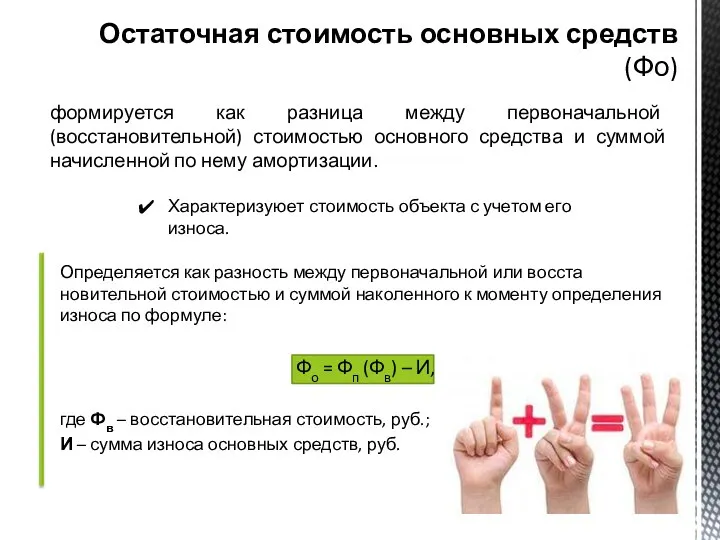

- 23. Определяется как разность между первоначальной или восстановительной стоимостью и суммой наколенного к моменту определения износа по

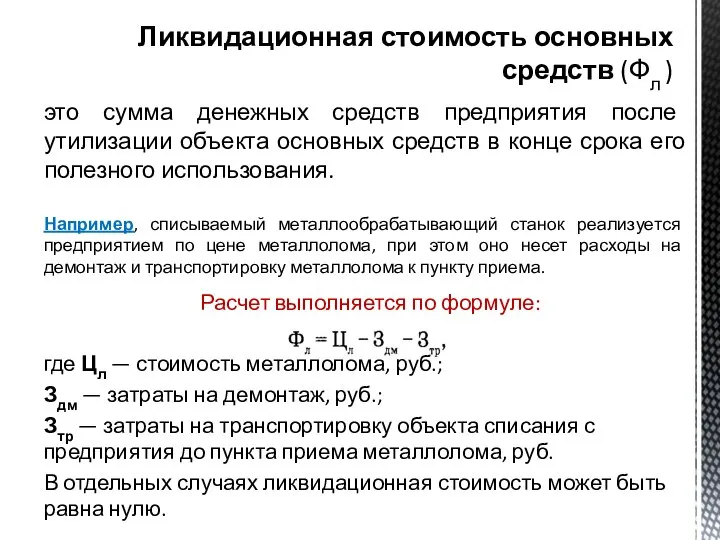

- 24. Расчет выполняется по формуле: где Цл — стоимость металлолома, руб.; Здм — затраты на демонтаж, руб.;

- 25. — стоимость основных средств, по которой они находятся на балансе предприятия. Все вновь введенные объекты основных

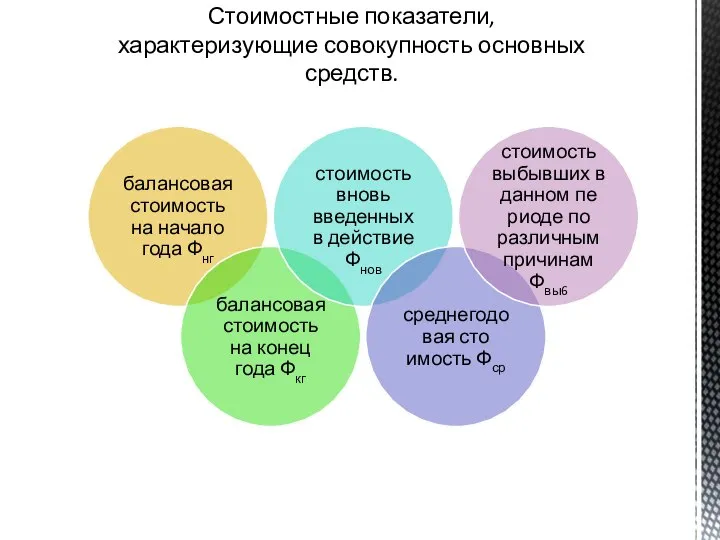

- 26. Стоимостные показатели, характеризующие совокупность основных средств.

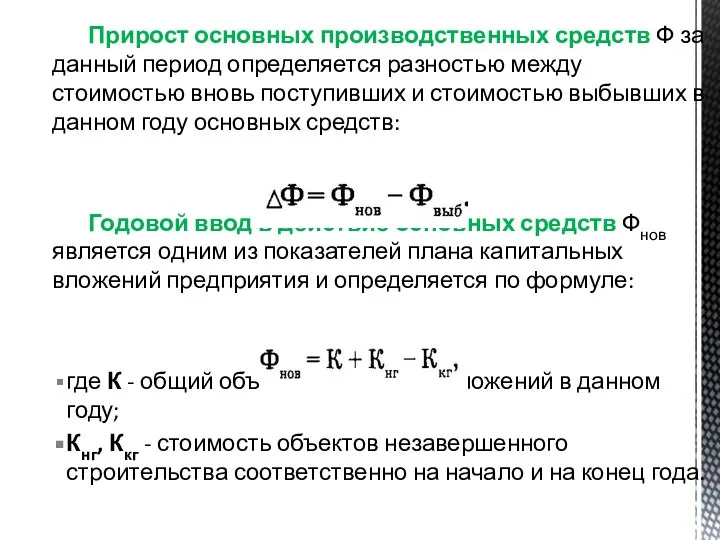

- 27. Прирост основных производственных средств Ф за данный период определяется разностью между стоимостью вновь поступивших и стоимостью

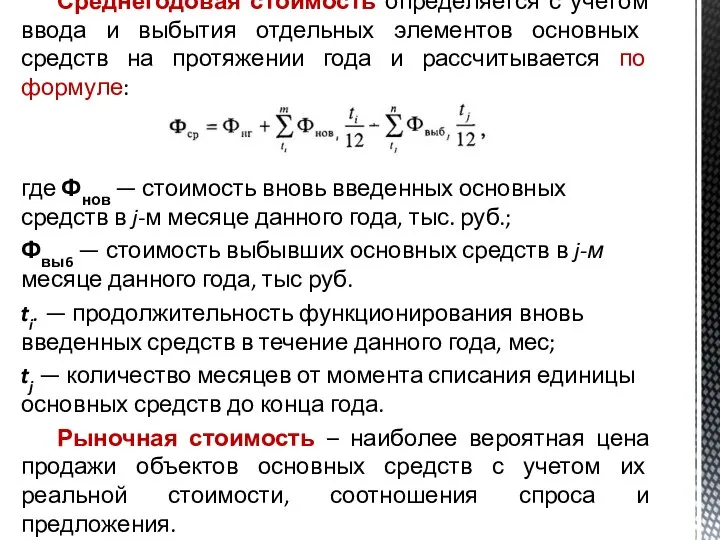

- 28. Среднегодовая стоимость определяется с учетом ввода и выбытия отдельных элементов основных средств на протяжении года и

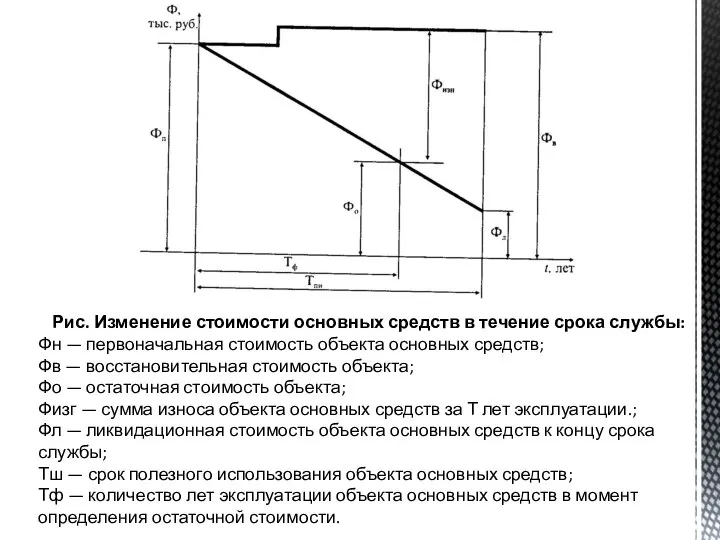

- 29. Рис. Изменение стоимости основных средств в течение срока службы: Фн — первоначальная стоимость объекта основных средств;

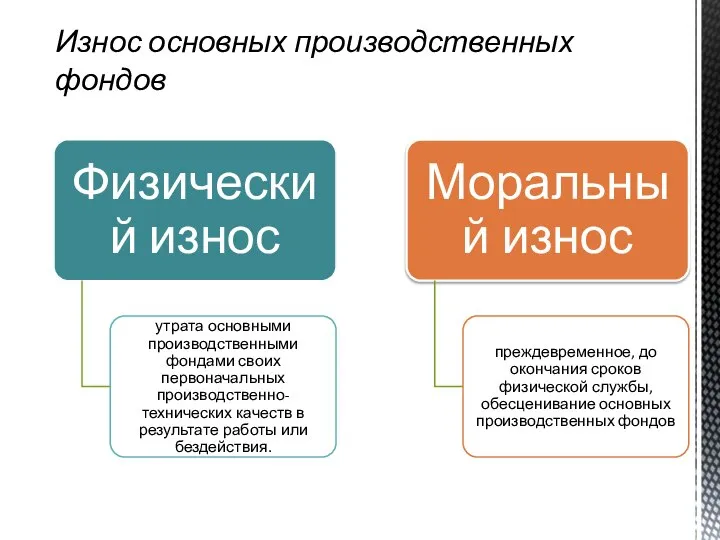

- 30. Износ основных производственных фондов

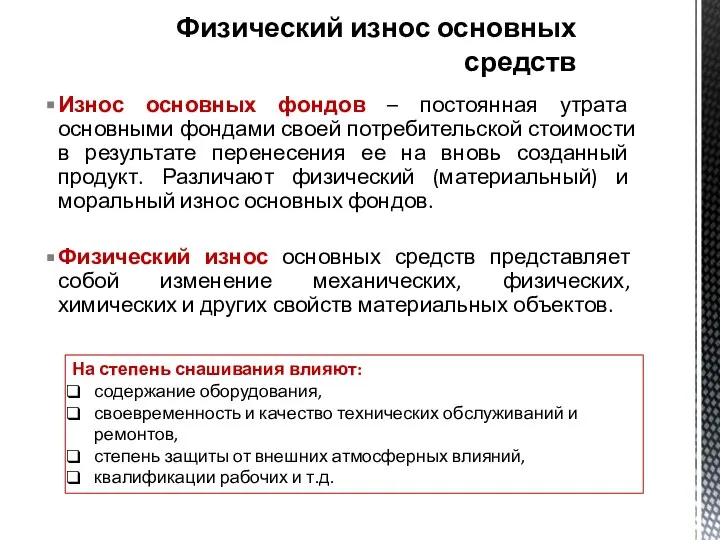

- 31. Износ основных фондов – постоянная утрата основными фондами своей потребительской стоимости в результате перенесения ее на

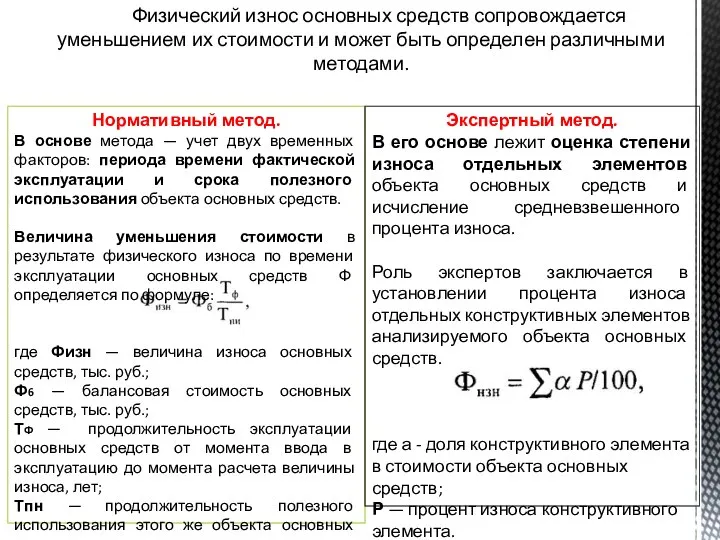

- 32. Физический износ основных средств сопровождается уменьшением их стоимости и может быть определен различными методами. Нормативный метод.

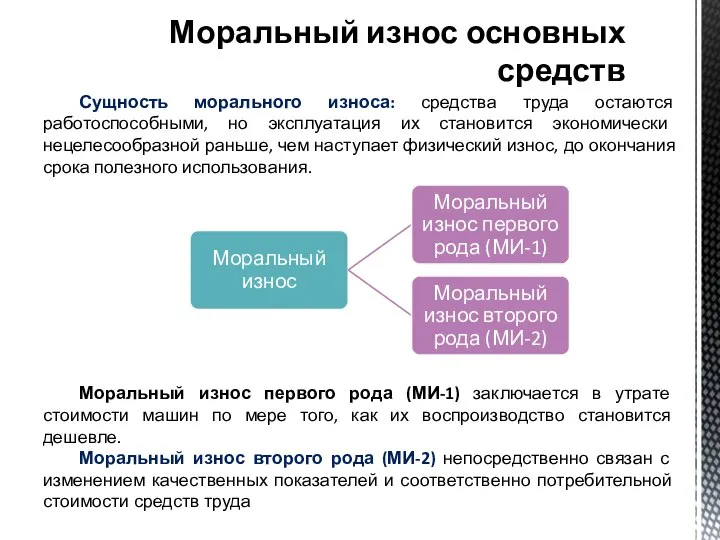

- 33. Сущность морального износа: средства труда остаются работоспособными, но эксплуатация их становится экономически нецелесообразной раньше, чем наступает

- 34. экономический аспект развития машин: увеличивается их производительность, надежность, снижается металлоемкость, энергоемкость, трудоемкость, фондоемкость их производства и

- 35. Амортизация – возмещение в денежной форме стоимости износа основных производственных фондов путем постепенного переноса ими своей

- 36. Сроком полезного использования признается период, в течение которого использование объекта основных средств должно приносить доход организации.

- 37. - стоимость, по которой объекты основных средств числятся в бухгалтерском учете за вычетом ликвидационной стоимости. Рассчитывается

- 38. Сумма амортизации = первоначальная стоимость – ликвидационная стоимость ОПФ Величина амортизационных отчислений выражается в норме амортизации,

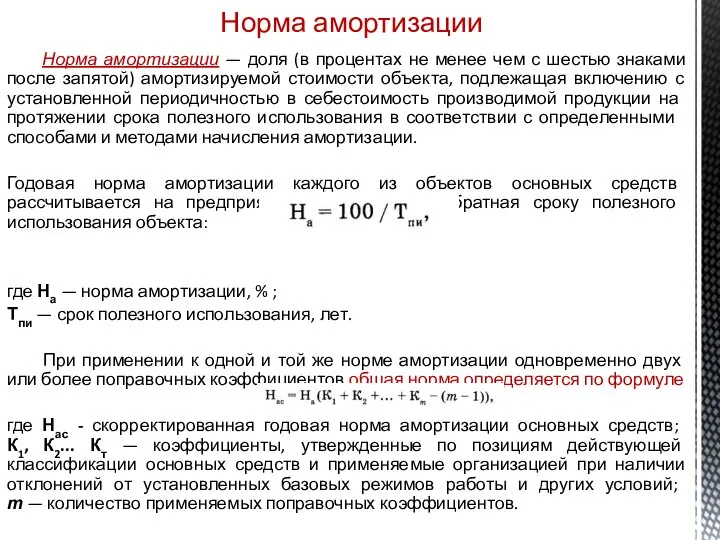

- 39. Норма амортизации — доля (в процентах не менее чем с шестью знаками после запятой) амортизируемой стоимости

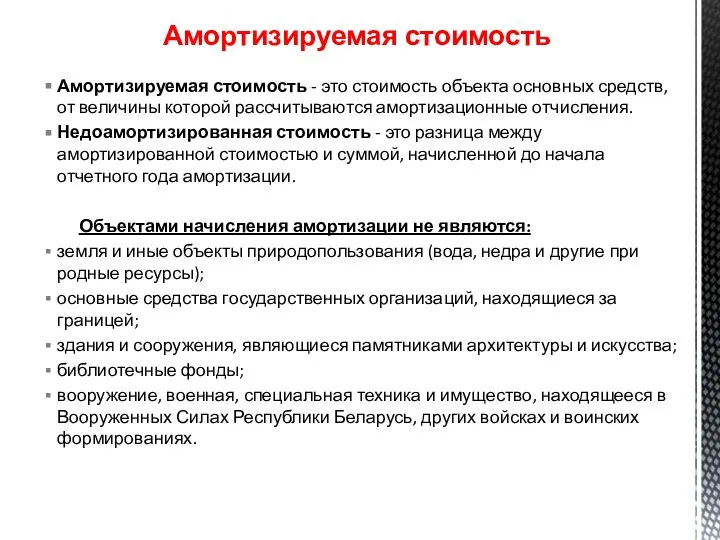

- 40. Амортизируемая стоимость - это стоимость объекта основных средств, от величины которой рассчитываются амортизационные отчисления. Недоамортизированная стоимость

- 41. Амортизация начисляется ежемесячно исходя из рассчитанных организацией норм амортизационных отчислений и амортизируемой стоимости объекта основных средств.

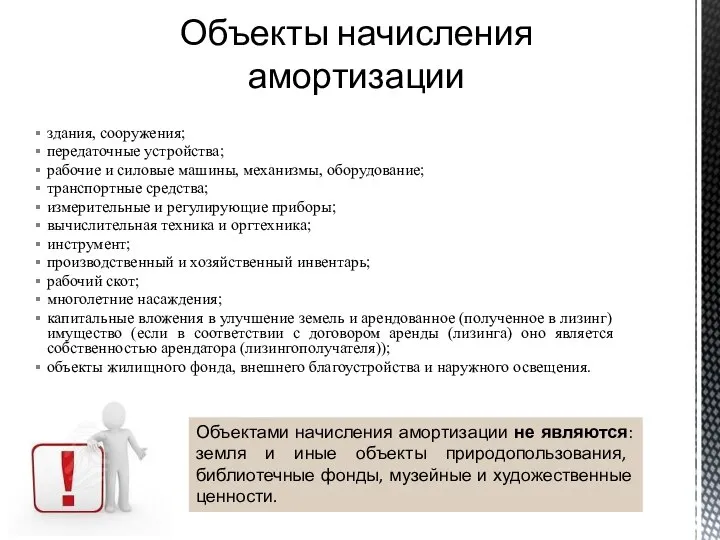

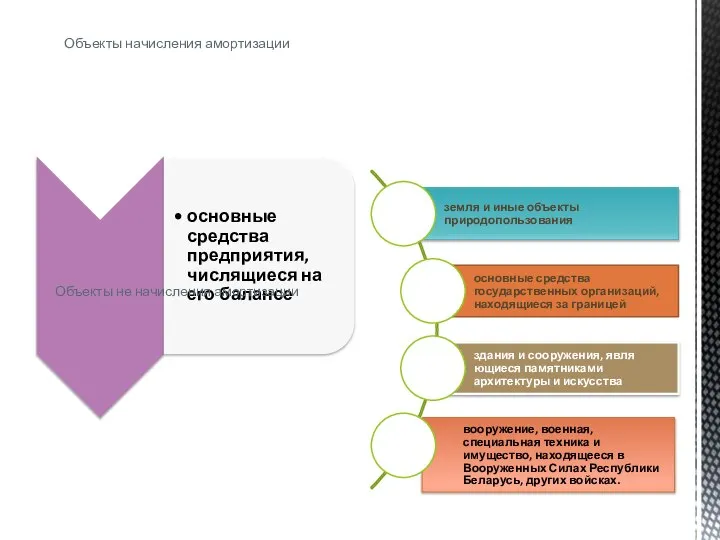

- 42. Объекты начисления амортизации здания, сооружения; передаточные устройства; рабочие и силовые машины, механизмы, оборудование; транспортные средства; измерительные

- 43. Объекты начисления амортизации Объекты не начисления амортизации

- 44. Способы начисления амортизации

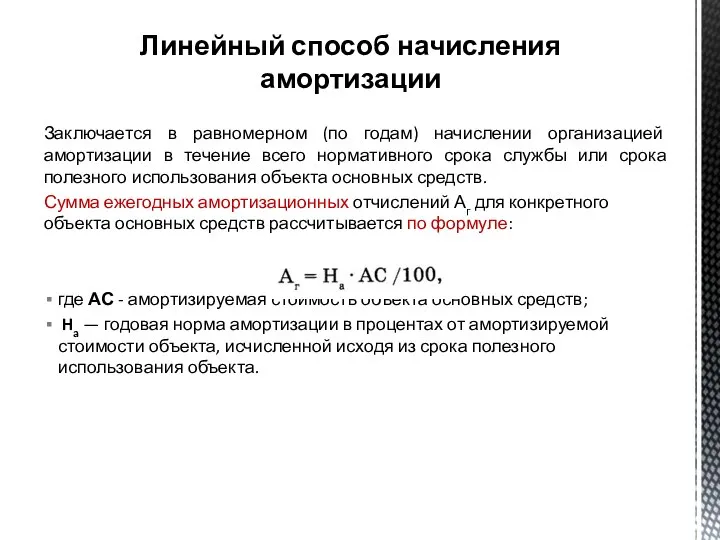

- 45. Линейный способ начисления амортизации Заключается в равномерном (по годам) начислении организацией амортизации в течение всего нормативного

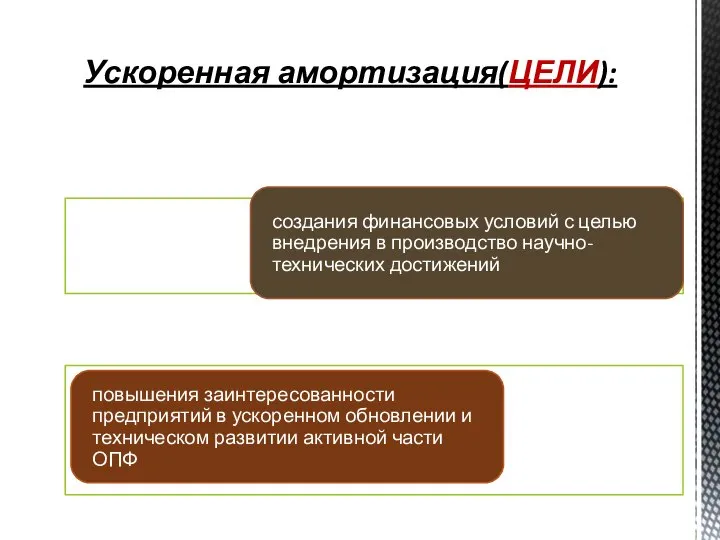

- 46. Ускоренная амортизация(ЦЕЛИ):

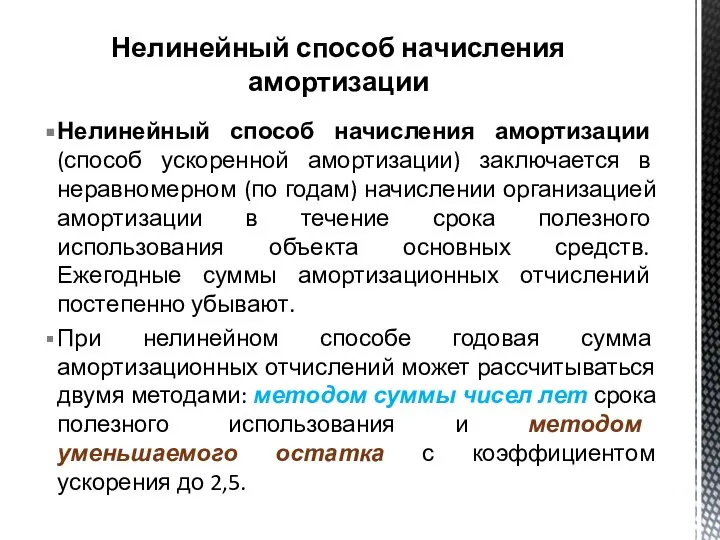

- 47. Нелинейный способ начисления амортизации Нелинейный способ начисления амортизации (способ ускоренной амортизации) заключается в неравномерном (по годам)

- 48. Метод суммы чисел лет состоит в том, что для каждого года эксплуатации объекта основных средств рассчитывается

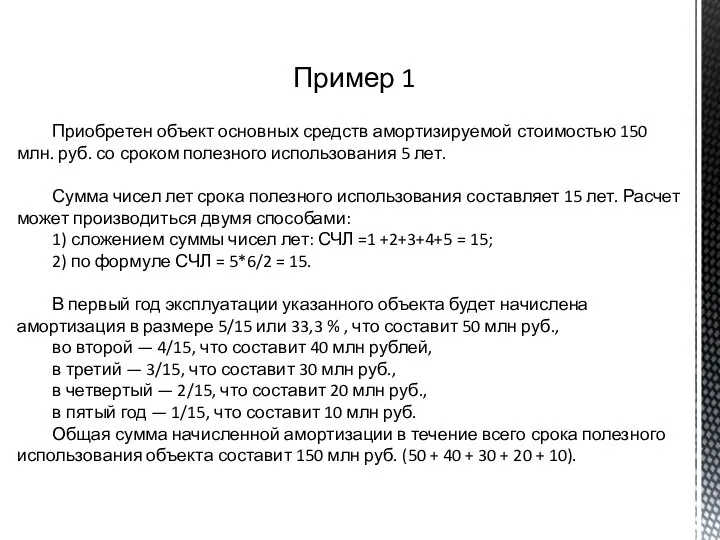

- 49. Приобретен объект основных средств амортизируемой стоимостью 150 млн. руб. со сроком полезного использования 5 лет. Сумма

- 50. При методе уменьшаемого остатка годовая величина амортизационных отчислений АОt рассчитывается исходя из остаточной стоимости объекта на

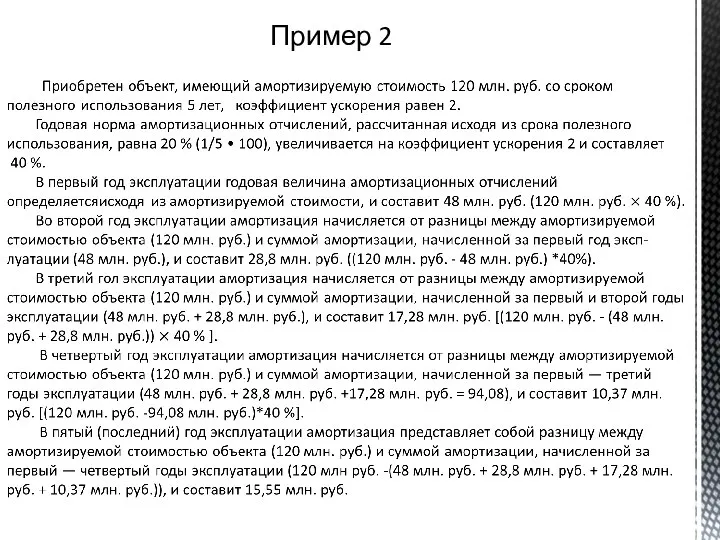

- 51. Пример 2

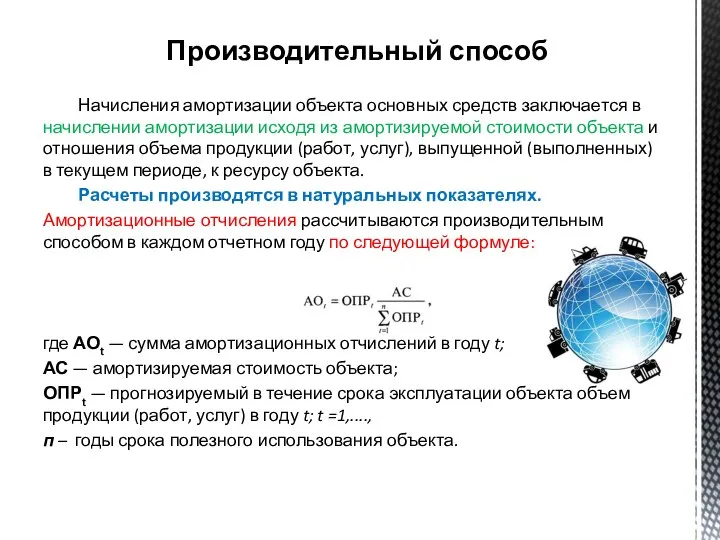

- 52. Производительный способ Начисления амортизации объекта основных средств заключается в начислении амортизации исходя из амортизируемой стоимости объекта

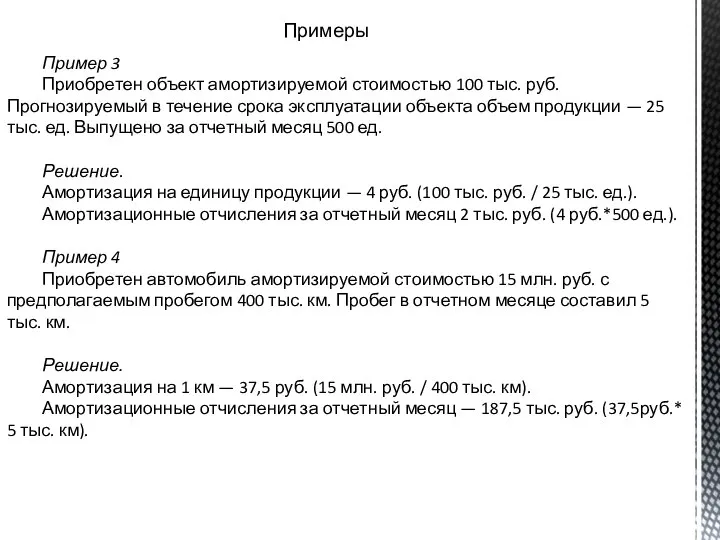

- 53. Пример 3 Приобретен объект амортизируемой стоимостью 100 тыс. руб. Прогнозируемый в течение срока эксплуатации объекта объем

- 54. выбор оптимальных сроков полезного использования; способов и методов начисления амортизации; использование механизма индексации амортизационных отчислений в

- 55. Формы воспроизводства основных средств автомобильного транспорта Капитальный ремонт – характеризуется полной разборкой машины, замены всех износившихся

- 57. Скачать презентацию

Слайд 2Ресурсы производства – это совокупность материальных и финансовых средств, природных, социальных и

Ресурсы производства – это совокупность материальных и финансовых средств, природных, социальных и

Слайд 3Основными элементами, определяющими производственную деятельность, являются труд рабочих, предметы труда (материалы и полуфабрикаты)

Основными элементами, определяющими производственную деятельность, являются труд рабочих, предметы труда (материалы и полуфабрикаты)

Слайд 5Основной капитал – это часть финансовых ресурсов, вложенная в производственные объекты, многократно

Основной капитал – это часть финансовых ресурсов, вложенная в производственные объекты, многократно

Слайд 6Основные производственные фонды – это совокупность объектов производственного назначения, которые обслуживают производственный

Основные производственные фонды – это совокупность объектов производственного назначения, которые обслуживают производственный

Слайд 7Главные определяющие признаки основных средств предприятия следующие:

они используются предприятием для производства

Главные определяющие признаки основных средств предприятия следующие:

они используются предприятием для производства

Слайд 8Классификация основных средств

Классификация основных средств

Слайд 9Структура производственных фондов

Слайд 10 Классификация основных средств

В зависимости от характера участия основных фондов в сфере материального

Классификация основных средств

В зависимости от характера участия основных фондов в сфере материального

Слайд 11В типовой классификации основные производственные фонды группируются по характеру участия и натурально-вещественным

В типовой классификации основные производственные фонды группируются по характеру участия и натурально-вещественным

Слайд 14Активные (непосредственно участвуют в процессе производства или реализации):

машины и оборудование;

транспорт;

производственный

Активные (непосредственно участвуют в процессе производства или реализации):

машины и оборудование;

транспорт;

производственный

Слайд 16С точки зрения анализа качественного состояния различают следующие структуры основных средств:

С точки зрения анализа качественного состояния различают следующие структуры основных средств:

Слайд 17Важнейший показатель - доля активной части.

Она зависит от следующих факторов:

характера

Важнейший показатель - доля активной части.

Она зависит от следующих факторов:

характера

Слайд 18дает представление о функциональном составе основных средств

является важным показателем развития предприятия

характеризует

дает представление о функциональном составе основных средств

является важным показателем развития предприятия

характеризует

Слайд 19Видовые структуры основных средств

Видовые структуры основных средств

Слайд 20Учет и оценка основных средств. Стоимостные показатели, характеризующие отдельные элементы основных средств

Учет и оценка основных средств. Стоимостные показатели, характеризующие отдельные элементы основных средств

Слайд 21Первоначальная стоимость основных средств (Ф)

Первоначальную стоимость можно рассчитать по следующей формуле:

где Ц

Первоначальная стоимость основных средств (Ф)

Первоначальную стоимость можно рассчитать по следующей формуле:

где Ц

Слайд 22Восстановительная стоимость основных средств (Фв)

Изменение цен на материалы, расходов на оплату строительных

Восстановительная стоимость основных средств (Фв)

Изменение цен на материалы, расходов на оплату строительных

Слайд 23Определяется как разность между первоначальной или восстановительной стоимостью и суммой наколенного к

Определяется как разность между первоначальной или восстановительной стоимостью и суммой наколенного к

Слайд 24Расчет выполняется по формуле:

где Цл — стоимость металлолома, руб.;

Здм — затраты

Расчет выполняется по формуле:

где Цл — стоимость металлолома, руб.;

Здм — затраты

Слайд 25— стоимость основных средств, по которой они находятся на балансе предприятия.

Все

— стоимость основных средств, по которой они находятся на балансе предприятия.

Все

Слайд 26Стоимостные показатели, характеризующие совокупность основных средств.

Стоимостные показатели, характеризующие совокупность основных средств.

Слайд 27 Прирост основных производственных средств Ф за данный период определяется разностью между стоимостью

Прирост основных производственных средств Ф за данный период определяется разностью между стоимостью

Слайд 28 Среднегодовая стоимость определяется с учетом ввода и выбытия отдельных элементов основных средств

Среднегодовая стоимость определяется с учетом ввода и выбытия отдельных элементов основных средств

Слайд 29Рис. Изменение стоимости основных средств в течение срока службы:

Фн — первоначальная

Рис. Изменение стоимости основных средств в течение срока службы:

Фн — первоначальная

Слайд 30Износ основных производственных фондов

Износ основных производственных фондов

Слайд 31Износ основных фондов – постоянная утрата основными фондами своей потребительской стоимости в

Износ основных фондов – постоянная утрата основными фондами своей потребительской стоимости в

Слайд 32 Физический износ основных средств сопровождается уменьшением их стоимости и может быть определен

Физический износ основных средств сопровождается уменьшением их стоимости и может быть определен

Слайд 33 Сущность морального износа: средства труда остаются работоспособными, но эксплуатация их становится экономически

Сущность морального износа: средства труда остаются работоспособными, но эксплуатация их становится экономически

Слайд 34экономический аспект развития машин: увеличивается их производительность, надежность, снижается металлоемкость, энергоемкость, трудоемкость,

экономический аспект развития машин: увеличивается их производительность, надежность, снижается металлоемкость, энергоемкость, трудоемкость,

Слайд 35Амортизация – возмещение в денежной форме стоимости износа основных производственных фондов путем

Амортизация – возмещение в денежной форме стоимости износа основных производственных фондов путем

Слайд 36 Сроком полезного использования признается период, в течение которого использование объекта основных средств

Сроком полезного использования признается период, в течение которого использование объекта основных средств

Слайд 37- стоимость, по которой объекты основных средств числятся в бухгалтерском учете за

- стоимость, по которой объекты основных средств числятся в бухгалтерском учете за

Слайд 38

Сумма амортизации = первоначальная стоимость – ликвидационная стоимость ОПФ

Величина амортизационных отчислений

Сумма амортизации = первоначальная стоимость – ликвидационная стоимость ОПФ

Величина амортизационных отчислений

Слайд 39Норма амортизации — доля (в процентах не менее чем с шестью знаками

Норма амортизации — доля (в процентах не менее чем с шестью знаками

Слайд 40Амортизируемая стоимость - это стоимость объекта основных средств, от величины которой рассчитываются

Амортизируемая стоимость - это стоимость объекта основных средств, от величины которой рассчитываются

Слайд 41Амортизация начисляется ежемесячно исходя из рассчитанных организацией норм амортизационных отчислений и амортизируемой

Амортизация начисляется ежемесячно исходя из рассчитанных организацией норм амортизационных отчислений и амортизируемой

Слайд 42Объекты начисления амортизации

здания, сооружения;

передаточные устройства;

рабочие и силовые машины, механизмы, оборудование;

Объекты начисления амортизации

здания, сооружения;

передаточные устройства;

рабочие и силовые машины, механизмы, оборудование;

Слайд 43Объекты начисления амортизации

Объекты не начисления амортизации

Объекты начисления амортизации

Объекты не начисления амортизации

Слайд 44Способы начисления амортизации

Способы начисления амортизации

Слайд 45Линейный способ начисления амортизации

Заключается в равномерном (по годам) начислении организацией амортизации в

Линейный способ начисления амортизации

Заключается в равномерном (по годам) начислении организацией амортизации в

Слайд 46Ускоренная амортизация(ЦЕЛИ):

Ускоренная амортизация(ЦЕЛИ):

Слайд 47Нелинейный способ начисления амортизации

Нелинейный способ начисления амортизации (способ ускоренной амортизации) заключается в

Нелинейный способ начисления амортизации

Нелинейный способ начисления амортизации (способ ускоренной амортизации) заключается в

Слайд 48Метод суммы чисел лет состоит в том, что для каждого года эксплуатации

Метод суммы чисел лет состоит в том, что для каждого года эксплуатации

Слайд 49Приобретен объект основных средств амортизируемой стоимостью 150 млн. руб. со сроком полезного

Приобретен объект основных средств амортизируемой стоимостью 150 млн. руб. со сроком полезного

Слайд 50 При методе уменьшаемого остатка годовая величина амортизационных отчислений АОt рассчитывается исходя из

При методе уменьшаемого остатка годовая величина амортизационных отчислений АОt рассчитывается исходя из

Слайд 51

Пример 2

Пример 2

Слайд 52Производительный способ

Начисления амортизации объекта основных средств заключается в начислении амортизации исходя

Производительный способ

Начисления амортизации объекта основных средств заключается в начислении амортизации исходя

Слайд 53Пример 3

Приобретен объект амортизируемой стоимостью 100 тыс. руб. Прогнозируемый в течение

Пример 3

Приобретен объект амортизируемой стоимостью 100 тыс. руб. Прогнозируемый в течение

Слайд 54выбор оптимальных сроков полезного использования;

способов и методов начисления амортизации;

использование механизма

выбор оптимальных сроков полезного использования;

способов и методов начисления амортизации;

использование механизма

Слайд 55Формы воспроизводства основных средств автомобильного транспорта

Капитальный ремонт – характеризуется полной разборкой машины,

Формы воспроизводства основных средств автомобильного транспорта

Капитальный ремонт – характеризуется полной разборкой машины,

Подкрепа на микро и малки предприятия за преодоляване на икономическите последствия от пандемията COVID-19,

Подкрепа на микро и малки предприятия за преодоляване на икономическите последствия от пандемията COVID-19, Соглашение о взаимном сотрудничестве в области строительства на территории Ставропольского края импортного производства

Соглашение о взаимном сотрудничестве в области строительства на территории Ставропольского края импортного производства Окремі здобутки української економіки другої половини 1960- х – першої половини 1980–х років

Окремі здобутки української економіки другої половини 1960- х – першої половини 1980–х років Экономика социально-культурной сферы на законодательном уровне

Экономика социально-культурной сферы на законодательном уровне Экономика и государство

Экономика и государство Энергоэффективность и развитие энергетики

Энергоэффективность и развитие энергетики Экономика и право

Экономика и право Практика предпринимательской деятельности в Республике Крым

Практика предпринимательской деятельности в Республике Крым Оптимизация фактора Земля. Рынок. Специфические умения экономиста

Оптимизация фактора Земля. Рынок. Специфические умения экономиста Неравенство доходов в обществе

Неравенство доходов в обществе КПК Надежное будущее

КПК Надежное будущее Мирохозяйственная стратегия России в современных условиях

Мирохозяйственная стратегия России в современных условиях Экономический анализ в системе управления

Экономический анализ в системе управления Экономический анализ. (Модуль 3)

Экономический анализ. (Модуль 3) Программы развития, реализующиеся на территории Воронежской области

Программы развития, реализующиеся на территории Воронежской области Экономическая наука России XVIII - XIX века

Экономическая наука России XVIII - XIX века New technologies will transform the global markets

New technologies will transform the global markets Валютный рынок как часть финансового рынка

Валютный рынок как часть финансового рынка Теория потребительского поведения

Теория потребительского поведения Безработица. Уровень безработицы

Безработица. Уровень безработицы Дистанционное обучение в РГГУ

Дистанционное обучение в РГГУ Теоретические основы социально-экономической статистики

Теоретические основы социально-экономической статистики Роль государства в экономике. Задание

Роль государства в экономике. Задание Игра

Игра Экономика фирмы. Тема 9

Экономика фирмы. Тема 9 Транснациональные корпорации

Транснациональные корпорации Основные договоры: ключевые положения и значение для развития европейской интеграции

Основные договоры: ключевые положения и значение для развития европейской интеграции Удивительная страна – экономика. Многообразие форм собственности

Удивительная страна – экономика. Многообразие форм собственности