- Экономический анализ. Предмет и объект экономического анализа

Содержание

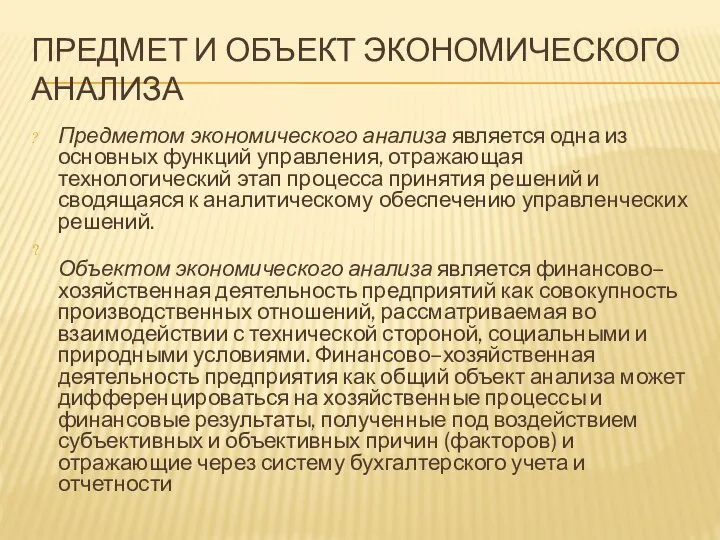

- 2. ПРЕДМЕТ И ОБЪЕКТ ЭКОНОМИЧЕСКОГО АНАЛИЗА Предметом экономического анализа является одна из основных функций управления, отражающая технологический

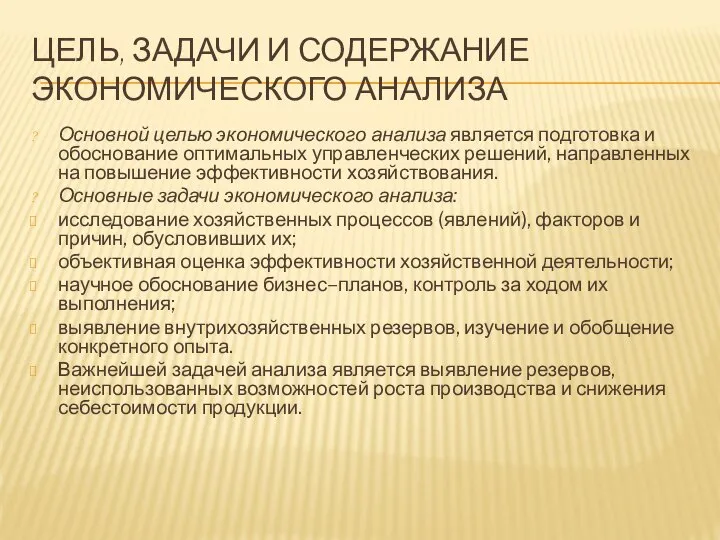

- 3. ЦЕЛЬ, ЗАДАЧИ И СОДЕРЖАНИЕ ЭКОНОМИЧЕСКОГО АНАЛИЗА Основной целью экономического анализа является подготовка и обоснование оптимальных управленческих

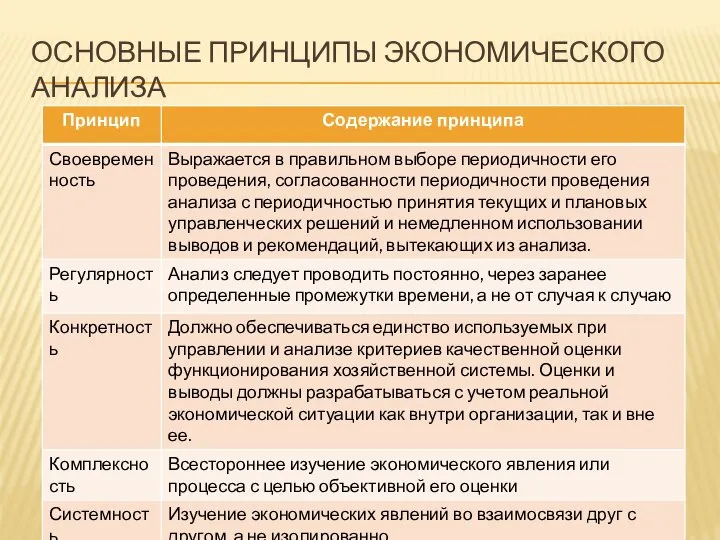

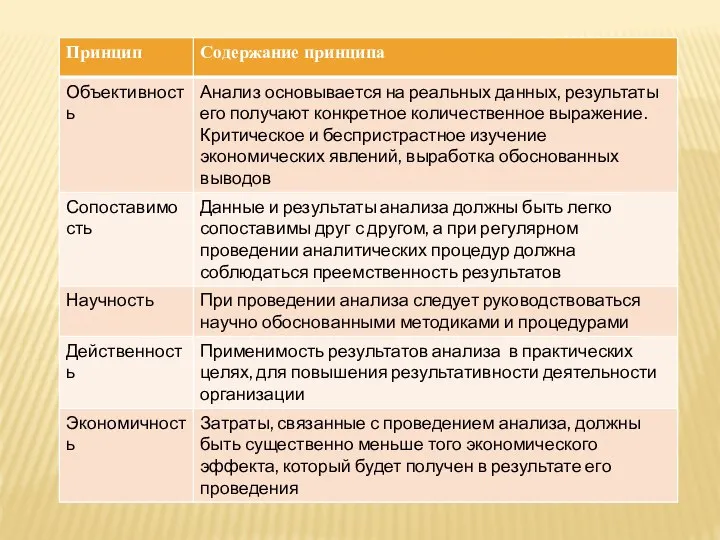

- 4. ОСНОВНЫЕ ПРИНЦИПЫ ЭКОНОМИЧЕСКОГО АНАЛИЗА

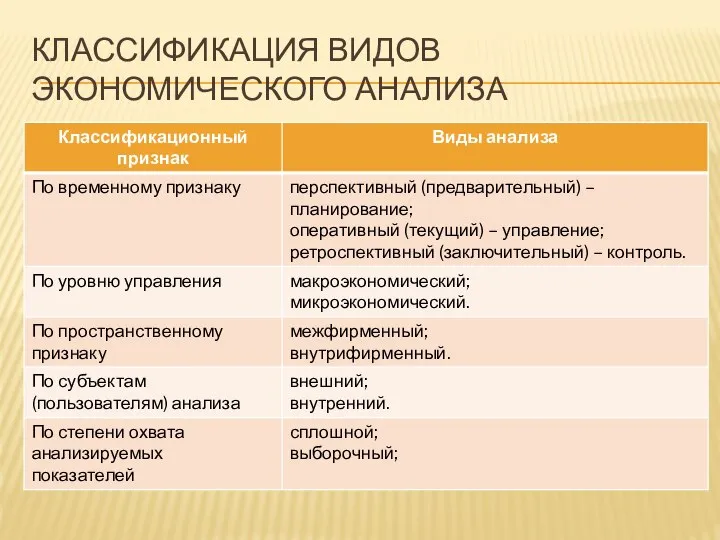

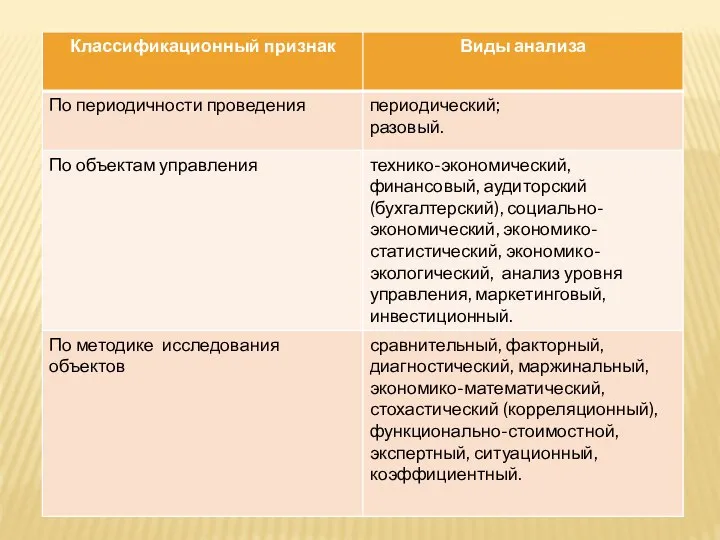

- 6. КЛАССИФИКАЦИЯ ВИДОВ ЭКОНОМИЧЕСКОГО АНАЛИЗА

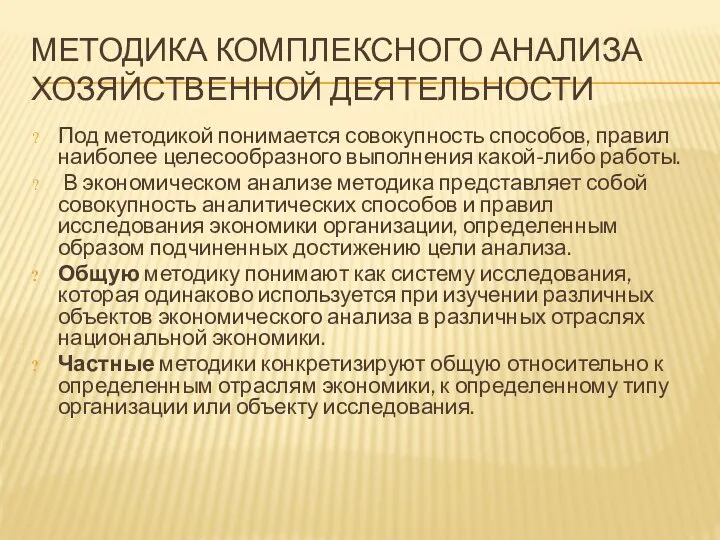

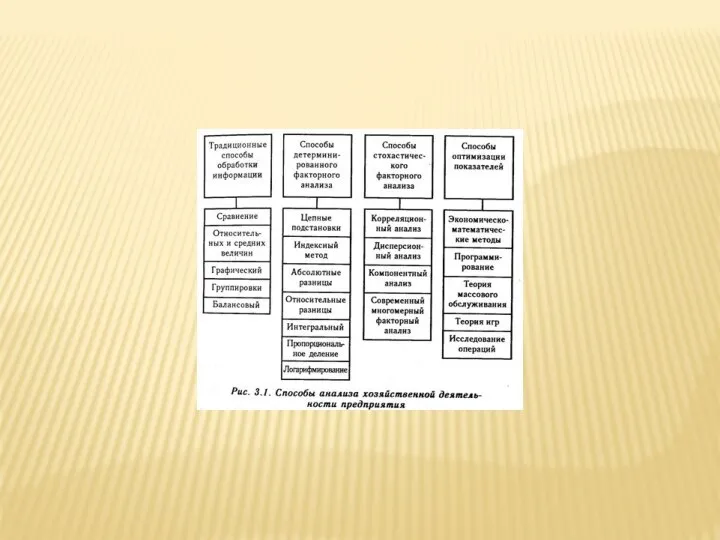

- 8. МЕТОДИКА КОМПЛЕКСНОГО АНАЛИЗА ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ Под методикой понимается совокупность способов, правил наиболее целесообразного выполнения какой-либо работы.

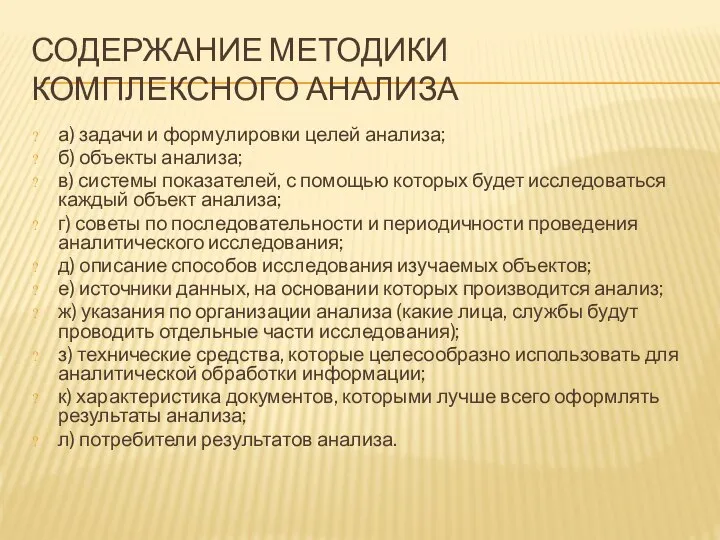

- 9. СОДЕРЖАНИЕ МЕТОДИКИ КОМПЛЕКСНОГО АНАЛИЗА а) задачи и формулировки целей анализа; б) объекты анализа; в) системы показателей,

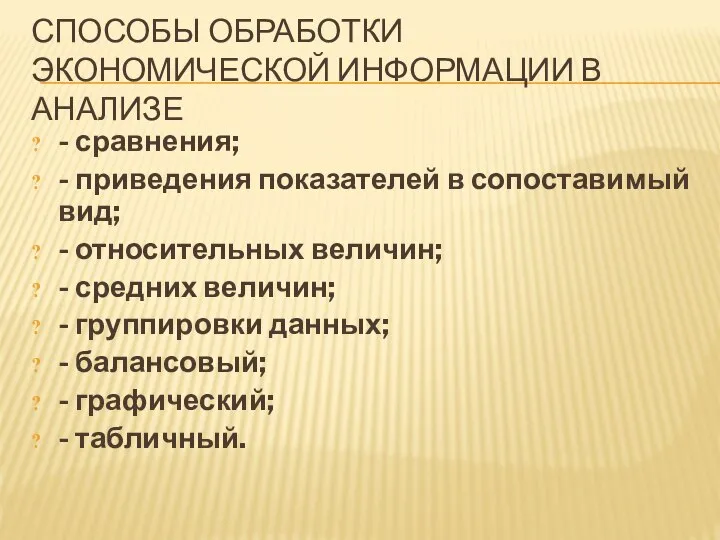

- 11. СПОСОБЫ ОБРАБОТКИ ЭКОНОМИЧЕСКОЙ ИНФОРМАЦИИ В АНАЛИЗЕ - сравнения; - приведения показателей в сопоставимый вид; - относительных

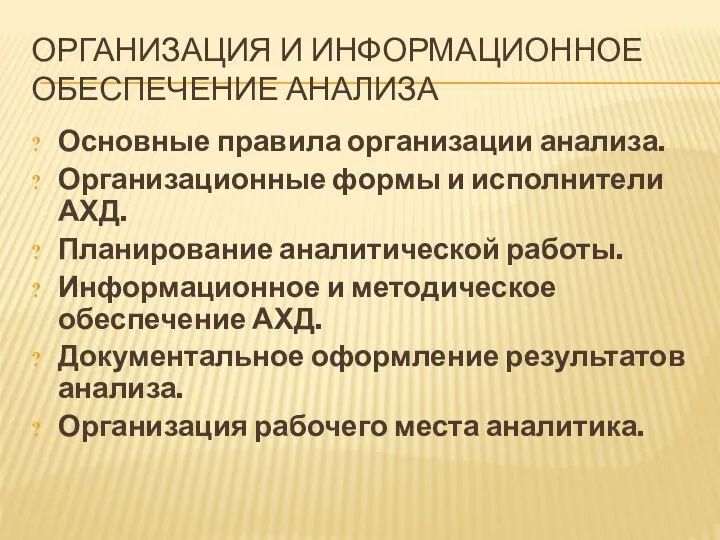

- 12. ОРГАНИЗАЦИЯ И ИНФОРМАЦИОННОЕ ОБЕСПЕЧЕНИЕ АНАЛИЗА Основные правила организации анализа. Организационные формы и исполнители АХД. Планирование аналитической

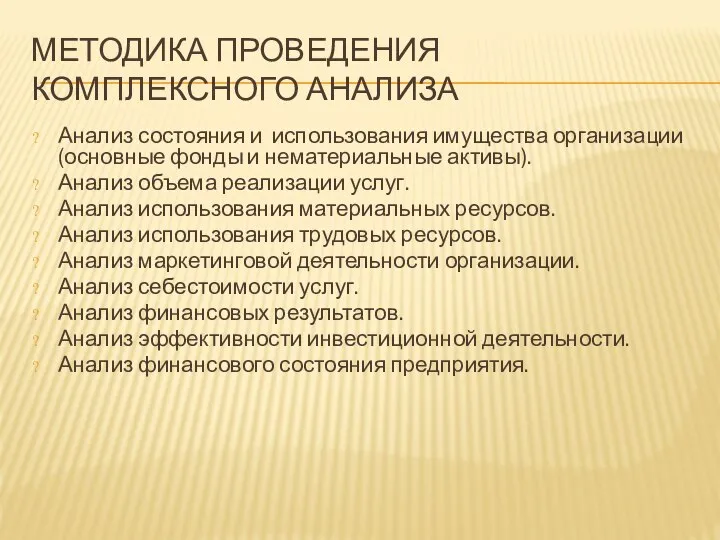

- 13. МЕТОДИКА ПРОВЕДЕНИЯ КОМПЛЕКСНОГО АНАЛИЗА Анализ состояния и использования имущества организации (основные фонды и нематериальные активы). Анализ

- 14. ПОРЯДОК ПРОВЕДЕНИЯ АНАЛИЗА ОБЪЕМА РЕАЛИЗАЦИИ УСЛУГ Анализ объема; Анализ ассортимента; Анализ структуры; Анализ качества; Анализ ритмичности;

- 15. АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ФОНДОВ Порядок проведения анализа Анализ структуры основных фондов гостиничного предприятия Учёт основных

- 16. МЕТОДИКА АНАЛИЗА МАТЕРИАЛЬНЫХ РЕСУРСОВ 1. Анализ обеспеченности предприятия материальными ресурсами 2. Анализ движения материальных ценностей и

- 17. МЕТОДИКА АНАЛИЗА ИСПОЛЬЗОВАНИЯ ТРУДОВЫХ РЕСУРСОВ Анализ использования персонала: анализ численности персонала; анализ качественного состава персонала; -

- 18. АНАЛИЗ СЕБЕСТОИМОСТИ ПРОДУКЦИИ (РАБОТ, УСЛУГ) - анализ общей суммы затрат на производство продукции, оказание услуг; -

- 20. Скачать презентацию

Слайд 2ПРЕДМЕТ И ОБЪЕКТ ЭКОНОМИЧЕСКОГО АНАЛИЗА

Предметом экономического анализа является одна из основных функций

ПРЕДМЕТ И ОБЪЕКТ ЭКОНОМИЧЕСКОГО АНАЛИЗА

Предметом экономического анализа является одна из основных функций

Слайд 3ЦЕЛЬ, ЗАДАЧИ И СОДЕРЖАНИЕ ЭКОНОМИЧЕСКОГО АНАЛИЗА

Основной целью экономического анализа является подготовка и

ЦЕЛЬ, ЗАДАЧИ И СОДЕРЖАНИЕ ЭКОНОМИЧЕСКОГО АНАЛИЗА

Основной целью экономического анализа является подготовка и

Слайд 4ОСНОВНЫЕ ПРИНЦИПЫ ЭКОНОМИЧЕСКОГО АНАЛИЗА

ОСНОВНЫЕ ПРИНЦИПЫ ЭКОНОМИЧЕСКОГО АНАЛИЗА

Слайд 6КЛАССИФИКАЦИЯ ВИДОВ ЭКОНОМИЧЕСКОГО АНАЛИЗА

КЛАССИФИКАЦИЯ ВИДОВ ЭКОНОМИЧЕСКОГО АНАЛИЗА

Слайд 8МЕТОДИКА КОМПЛЕКСНОГО АНАЛИЗА ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

Под методикой понимается совокупность способов, правил наиболее целесообразного

МЕТОДИКА КОМПЛЕКСНОГО АНАЛИЗА ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

Под методикой понимается совокупность способов, правил наиболее целесообразного

Слайд 9СОДЕРЖАНИЕ МЕТОДИКИ КОМПЛЕКСНОГО АНАЛИЗА

а) задачи и формулировки целей анализа;

б) объекты анализа;

в) системы

СОДЕРЖАНИЕ МЕТОДИКИ КОМПЛЕКСНОГО АНАЛИЗА

а) задачи и формулировки целей анализа;

б) объекты анализа;

в) системы

Слайд 11СПОСОБЫ ОБРАБОТКИ ЭКОНОМИЧЕСКОЙ ИНФОРМАЦИИ В АНАЛИЗЕ

- сравнения;

- приведения показателей в сопоставимый вид;

-

СПОСОБЫ ОБРАБОТКИ ЭКОНОМИЧЕСКОЙ ИНФОРМАЦИИ В АНАЛИЗЕ

- сравнения;

- приведения показателей в сопоставимый вид;

-

Слайд 12ОРГАНИЗАЦИЯ И ИНФОРМАЦИОННОЕ ОБЕСПЕЧЕНИЕ АНАЛИЗА

Основные правила организации анализа.

Организационные формы и исполнители АХД.

Планирование

ОРГАНИЗАЦИЯ И ИНФОРМАЦИОННОЕ ОБЕСПЕЧЕНИЕ АНАЛИЗА

Основные правила организации анализа.

Организационные формы и исполнители АХД.

Планирование

Слайд 13МЕТОДИКА ПРОВЕДЕНИЯ КОМПЛЕКСНОГО АНАЛИЗА

Анализ состояния и использования имущества организации (основные фонды и

МЕТОДИКА ПРОВЕДЕНИЯ КОМПЛЕКСНОГО АНАЛИЗА

Анализ состояния и использования имущества организации (основные фонды и

Слайд 14ПОРЯДОК ПРОВЕДЕНИЯ АНАЛИЗА ОБЪЕМА РЕАЛИЗАЦИИ УСЛУГ

Анализ объема;

Анализ ассортимента;

Анализ структуры;

ПОРЯДОК ПРОВЕДЕНИЯ АНАЛИЗА ОБЪЕМА РЕАЛИЗАЦИИ УСЛУГ

Анализ объема;

Анализ ассортимента;

Анализ структуры;

Слайд 15АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ФОНДОВ

Порядок проведения анализа

Анализ структуры основных фондов гостиничного предприятия

Учёт

АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ФОНДОВ

Порядок проведения анализа

Анализ структуры основных фондов гостиничного предприятия

Учёт

Слайд 16МЕТОДИКА АНАЛИЗА МАТЕРИАЛЬНЫХ РЕСУРСОВ

1. Анализ обеспеченности предприятия материальными ресурсами

2. Анализ движения

МЕТОДИКА АНАЛИЗА МАТЕРИАЛЬНЫХ РЕСУРСОВ

1. Анализ обеспеченности предприятия материальными ресурсами

2. Анализ движения

Слайд 17МЕТОДИКА АНАЛИЗА ИСПОЛЬЗОВАНИЯ ТРУДОВЫХ РЕСУРСОВ

Анализ использования персонала:

анализ численности персонала;

анализ качественного состава персонала;

-

МЕТОДИКА АНАЛИЗА ИСПОЛЬЗОВАНИЯ ТРУДОВЫХ РЕСУРСОВ

Анализ использования персонала:

анализ численности персонала;

анализ качественного состава персонала;

-

Слайд 18АНАЛИЗ СЕБЕСТОИМОСТИ ПРОДУКЦИИ (РАБОТ, УСЛУГ)

- анализ общей суммы затрат на производство продукции,

АНАЛИЗ СЕБЕСТОИМОСТИ ПРОДУКЦИИ (РАБОТ, УСЛУГ)

- анализ общей суммы затрат на производство продукции,

Понятие об экономическом механизме функционирования фирмы и характеристика его основных элементов

Понятие об экономическом механизме функционирования фирмы и характеристика его основных элементов Экономика и государство 11 класс

Экономика и государство 11 класс Алгоритм действий в случаях кризиса

Алгоритм действий в случаях кризиса Формализация. Этапы формализации

Формализация. Этапы формализации Анализ ВВП в Евросоюзе

Анализ ВВП в Евросоюзе Казахстанская модель экономического развития

Казахстанская модель экономического развития Спрос. Закон спроса

Спрос. Закон спроса 912925ade155a553a8117cb660b29e3b86f4559f-1642769609755

912925ade155a553a8117cb660b29e3b86f4559f-1642769609755 Экономика и государство

Экономика и государство Рынок: его сущность, функции, структура. Экономические субъекты рыночной экономики

Рынок: его сущность, функции, структура. Экономические субъекты рыночной экономики Оценка финансового состояния предприятия и разработка мероприятий по предупреждению банкротства

Оценка финансового состояния предприятия и разработка мероприятий по предупреждению банкротства Идеалы бережливого производства

Идеалы бережливого производства Государственное регулирование экономики

Государственное регулирование экономики Производство и издержки фирмы в рыночной экономике

Производство и издержки фирмы в рыночной экономике Успешный выход на рынок в экономическую зону Германии

Успешный выход на рынок в экономическую зону Германии Энергосберегающая политика РФ

Энергосберегающая политика РФ Причины неплатежей в современном мире и пути их преодоления

Причины неплатежей в современном мире и пути их преодоления Презентация Microsoft PowerPoint (2)

Презентация Microsoft PowerPoint (2) Цифровизация проектов в государственном секторе

Цифровизация проектов в государственном секторе Что такое экономика и нужна ли она для счастья? Обществознание 10 класс

Что такое экономика и нужна ли она для счастья? Обществознание 10 класс Обзор исследований цикличности IPO. Теоретическая часть

Обзор исследований цикличности IPO. Теоретическая часть Государство и экономика

Государство и экономика Кейнсианство. Кейнсианская теория

Кейнсианство. Кейнсианская теория Экономика стран Зарубежной Европы

Экономика стран Зарубежной Европы Презентация по обществознанию _Мировая экономика_

Презентация по обществознанию _Мировая экономика_ Основные значения леса для человека

Основные значения леса для человека Инвестиционная активность и инвестиционный климат регионов России. Лекция 6

Инвестиционная активность и инвестиционный климат регионов России. Лекция 6 Рынок Forex Макаров Антон ДС 01 МЭ091

Рынок Forex Макаров Антон ДС 01 МЭ091