- Экономика отрасли

Содержание

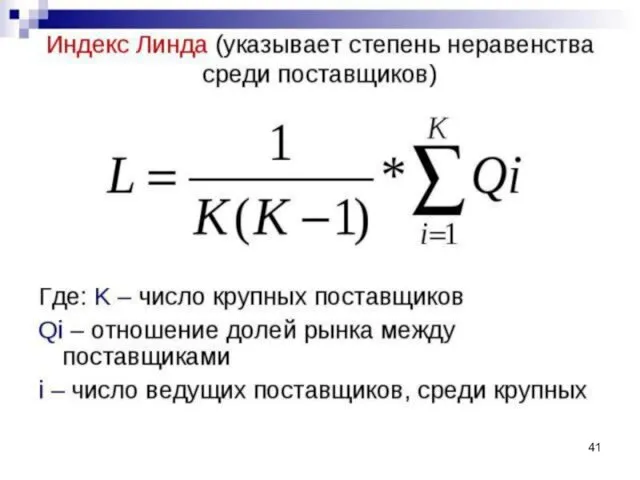

- 3. Балльно-рейтинговая система

- 4. ОСНОВНАЯ ЛИТЕРАТУРА ПО ДИСЦИПЛИНЕ 1. Афонин В.В., Федосин С.А. Моделирование систем. – М.: Бином, 2010. 2.

- 5. ВВЕДЕНИЕ В ЭКОНОМИКУ ОТРАСЛИ

- 6. ПОНЯТИЕ «РЫНОК», «ОТРАСЛЬ»

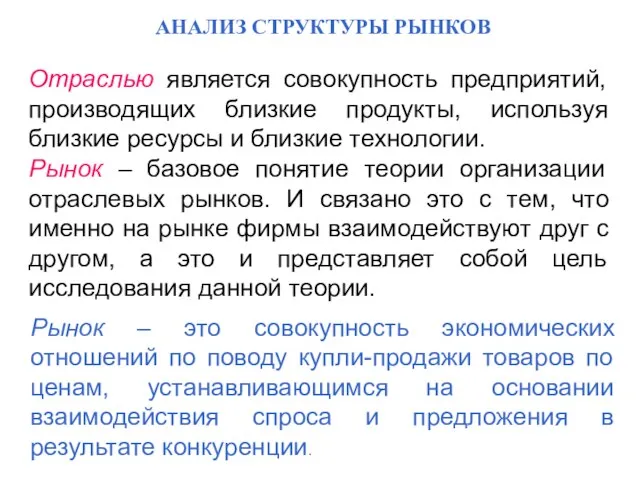

- 7. АНАЛИЗ СТРУКТУРЫ РЫНКОВ Отраслью является совокупность предприятий, производящих близкие продукты, используя близкие ресурсы и близкие технологии.

- 8. Отраслевой рынок – это совокупность продавцов (фирм, предприятий), объединенных выпуском заменяемых продуктов (товаров) и одновременно конкурирующих

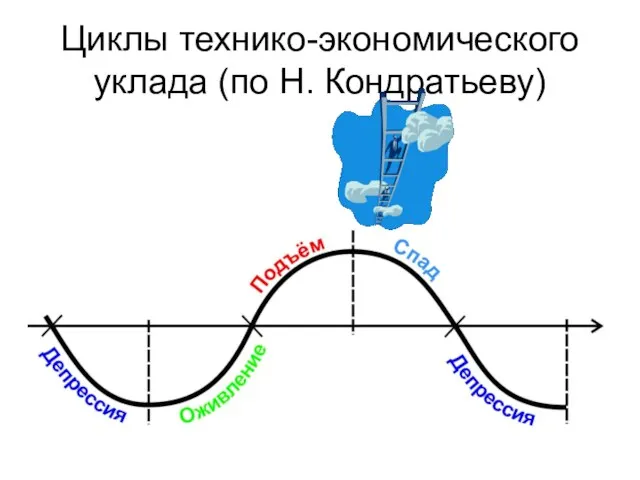

- 9. Циклы технико-экономического уклада (по Н. Кондратьеву)

- 10. Развитие инноваций и циклы Н. Кондратьева (М.Хироока, 2006 г.)

- 11. К 2020 г. предстоит обеспечить радикальное (по отдельным позициям – на 50 и более процентных пунктов)

- 12. Политика поддержки импортозамещения сопровождается спектром мер: сохранение эмбарго на поставки продовольственных и сельскохозяйственных продуктов из ряда

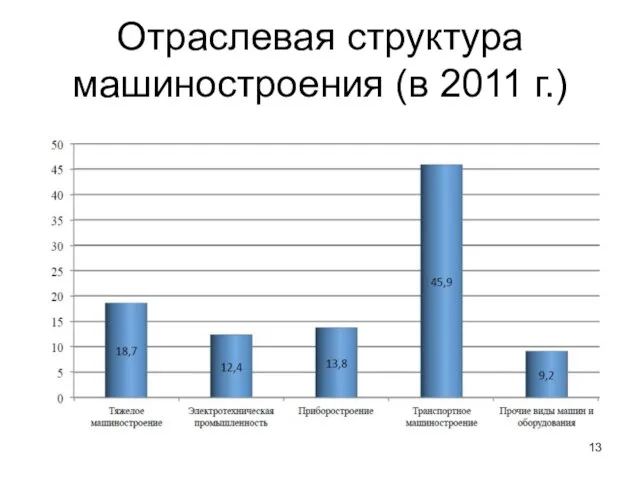

- 13. Отраслевая структура машиностроения (в 2011 г.)

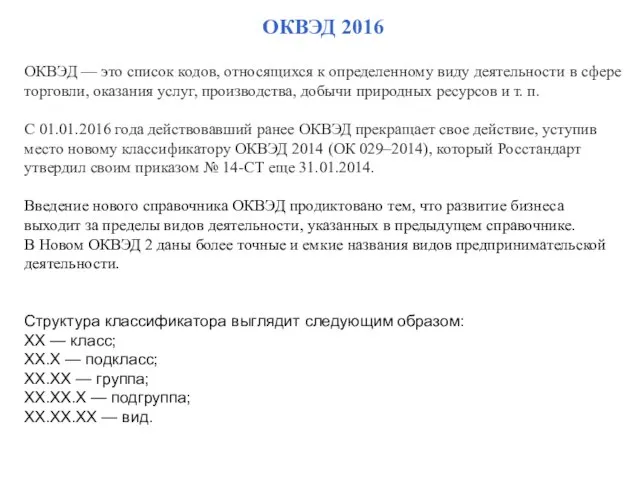

- 14. ОКВЭД 2016 ОКВЭД — это список кодов, относящихся к определенному виду деятельности в сфере торговли, оказания

- 15. Задание. В годовом отчете ОАО ≪Машиностроительный завод им. Калинина≫ приведен перечень видов экономической деятельности, осуществляемой предприятием

- 16. Оценка уровня концентрации в отрасли

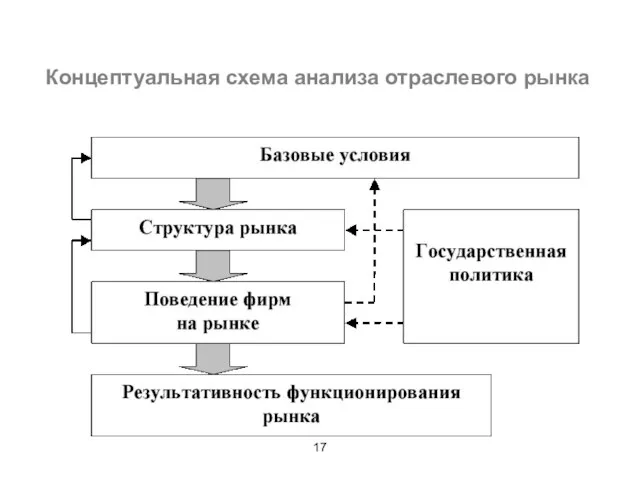

- 17. Концептуальная схема анализа отраслевого рынка

- 18. Границы отраслевого рынка Следует выделять несколько типов границ рынка: – продуктовые границы, отражающие способность товаров заменять

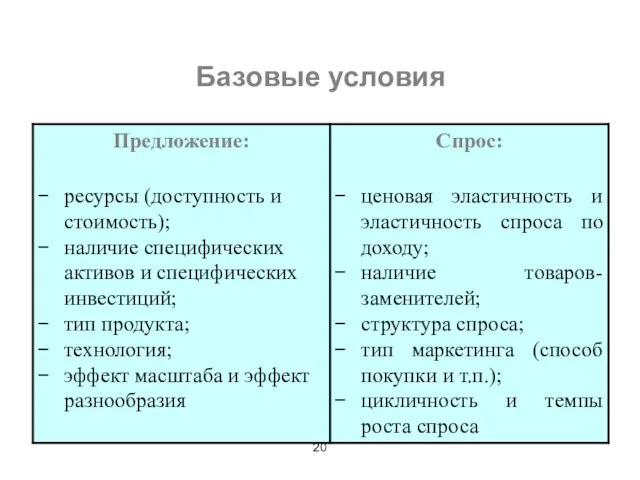

- 20. Базовые условия

- 21. Структура рынка количество и характеристики продавцов; количество и характеристики клиентов; характер продукта (степень дифференциации); размер типичной

- 22. Поведение фирм на рынке цели и стратегии фирм; продуктовая политика (выбор продукта и его разнообразие); оптимальный

- 23. Результативность функционирования рынка эффективность продукта (качество, степень удовлетворенности спроса); эффективность распределения ресурсов (аллокативная эффективность); технологическая эффективность

- 24. Что такое концентрация? Под рыночной концентрацией понимается плотность размещения рыночных структур и неравномерность возможностей агентов рынка

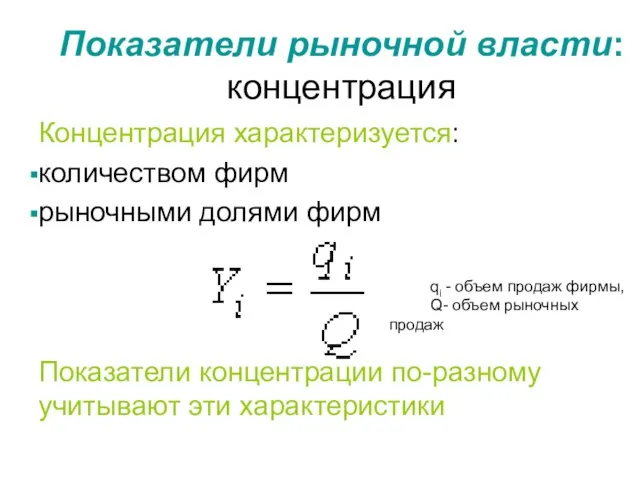

- 25. Показатели рыночной власти: концентрация Концентрация характеризуется: количеством фирм рыночными долями фирм Показатели концентрации по-разному учитывают эти

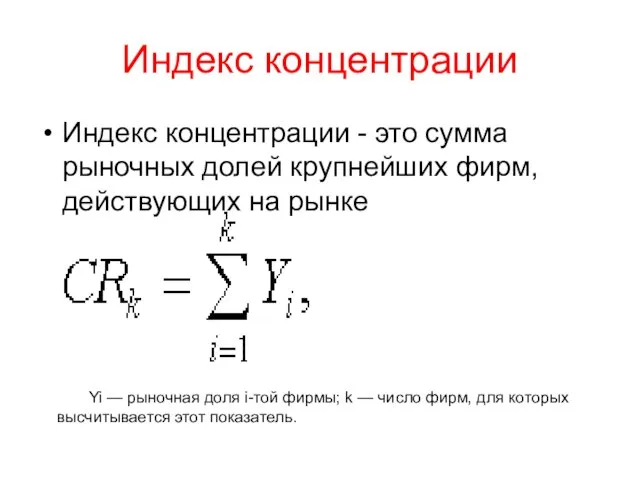

- 26. Индекс концентрации Индекс концентрации - это сумма рыночных долей крупнейших фирм, действующих на рынке Yi —

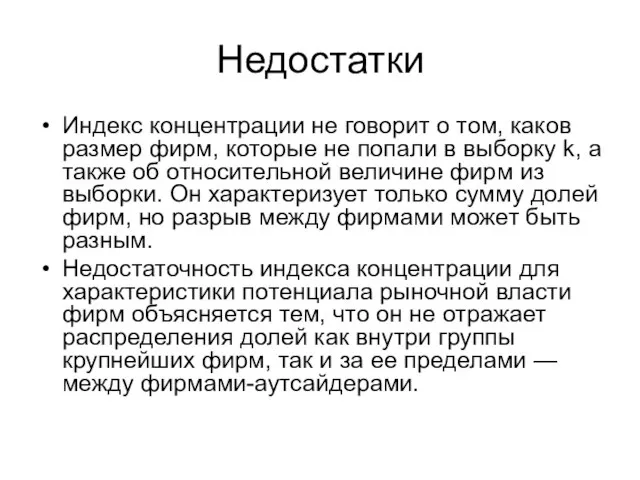

- 27. Недостатки Индекс концентрации не говорит о том, каков размер фирм, которые не попали в выборку k,

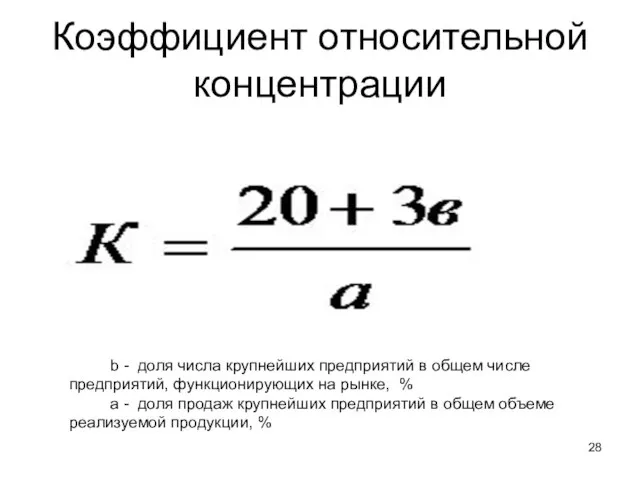

- 28. Коэффициент относительной концентрации b - доля числа крупнейших предприятий в общем числе предприятий, функционирующих на рынке,

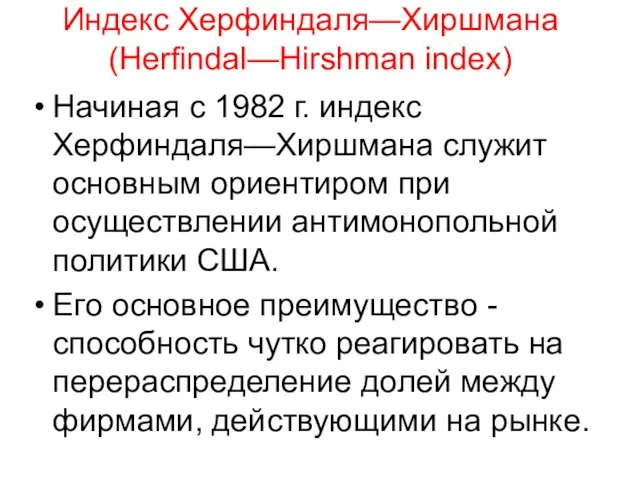

- 29. Начиная с 1982 г. индекс Херфиндаля—Хиршмана служит основным ориентиром при осуществлении антимонопольной политики США. Его основное

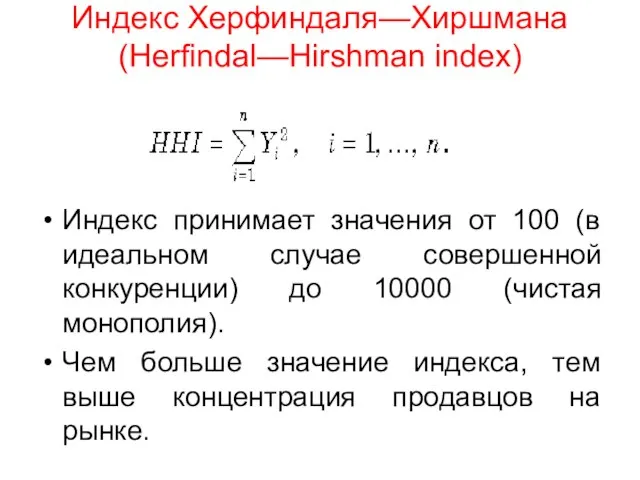

- 30. Индекс Херфиндаля—Хиршмана (Herfindal—Hirshman index) Индекс принимает значения от 100 (в идеальном случае совершенной конкуренции) до 10000

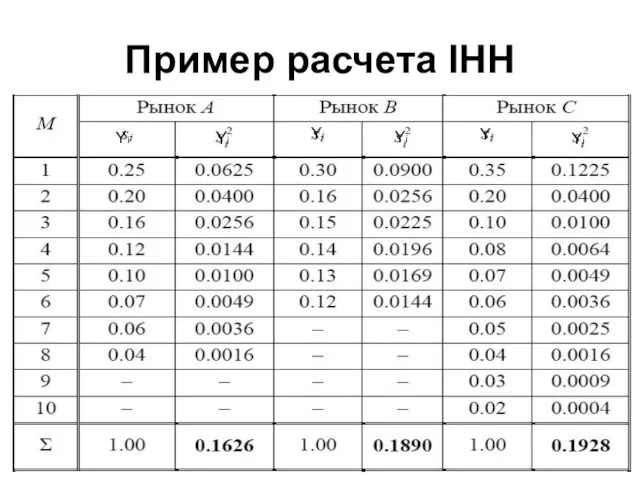

- 31. Пример расчета IHH Yi Yi Yi Yi Yi Yi

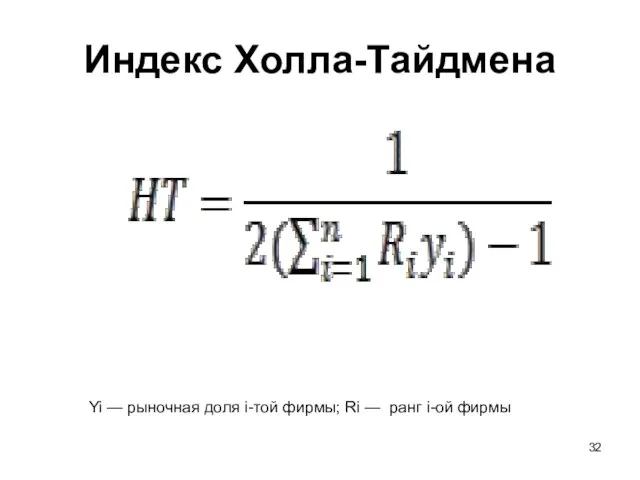

- 32. Индекс Холла-Тайдмена Yi — рыночная доля i-той фирмы; Ri — ранг i-ой фирмы

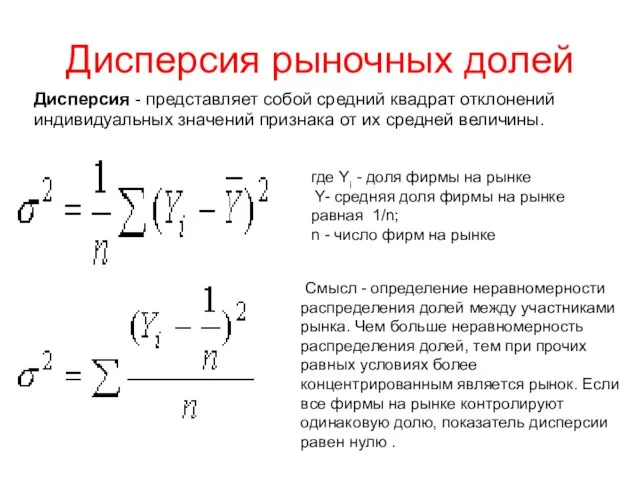

- 33. Дисперсия рыночных долей Дисперсия - представляет собой средний квадрат отклонений индивидуальных значений признака от их средней

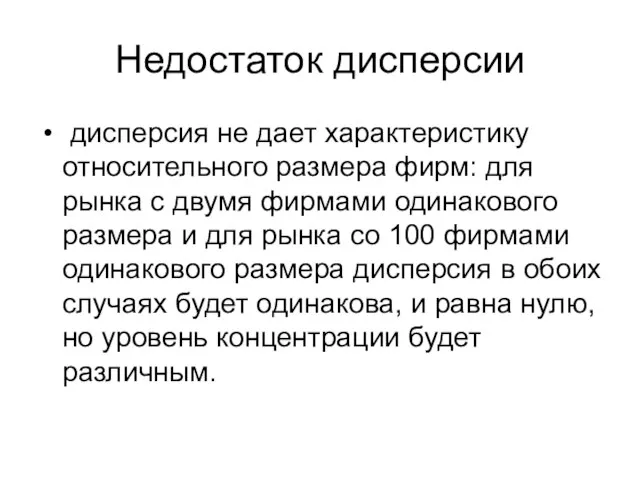

- 34. Недостаток дисперсии дисперсия не дает характеристику относительного размера фирм: для рынка с двумя фирмами одинакового размера

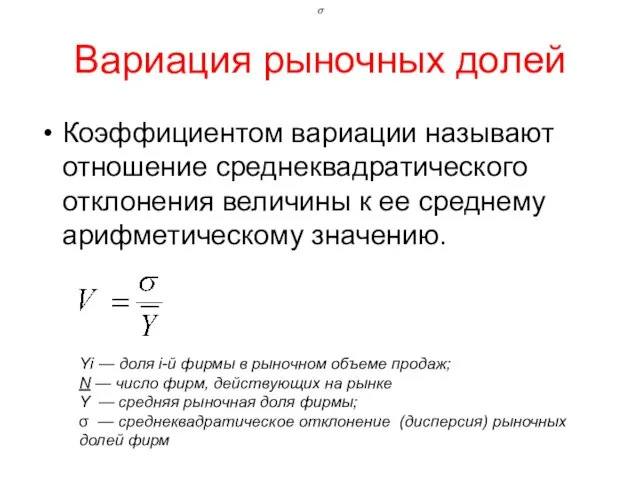

- 35. Вариация рыночных долей Коэффициентом вариации называют отношение среднеквадратического отклонения величины к ее среднему арифметическому значению. Yi

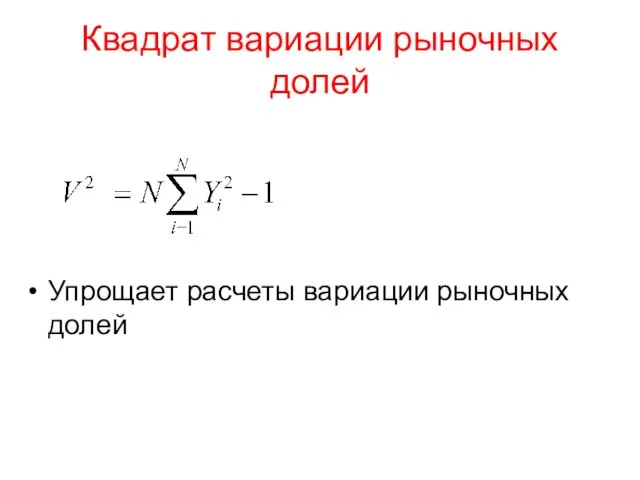

- 36. Квадрат вариации рыночных долей Упрощает расчеты вариации рыночных долей

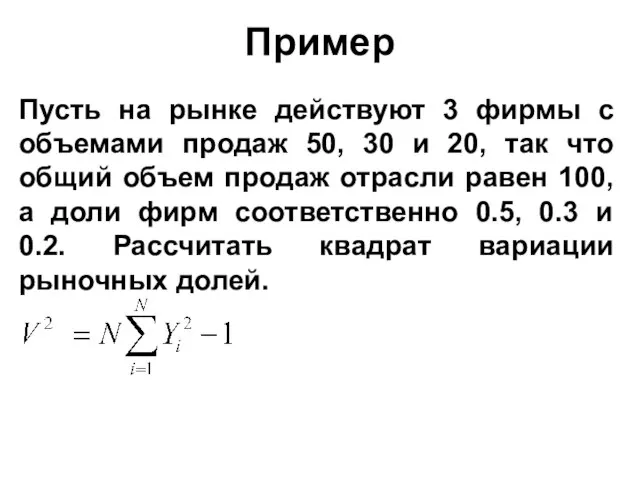

- 37. Пример Пусть на рынке действуют 3 фирмы с объемами продаж 50, 30 и 20, так что

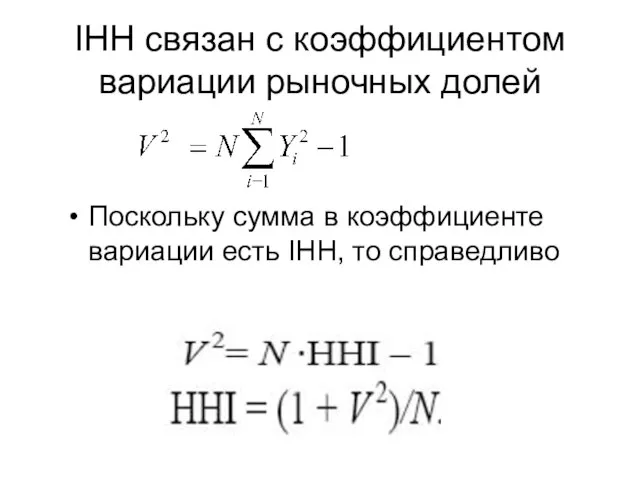

- 38. IHH связан с коэффициентом вариации рыночных долей Поскольку сумма в коэффициенте вариации есть IHH, то справедливо

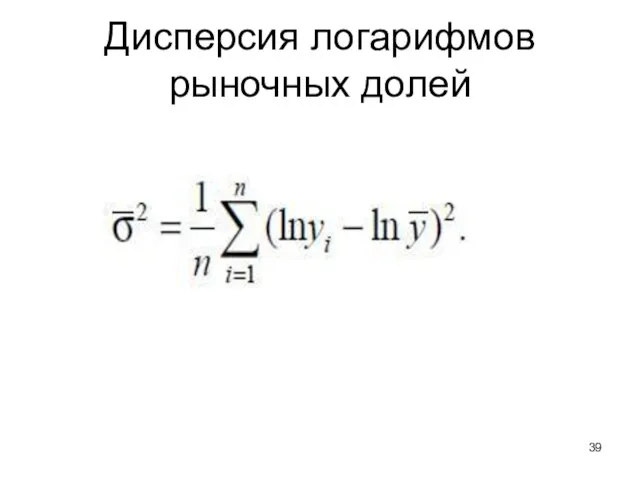

- 39. Дисперсия логарифмов рыночных долей

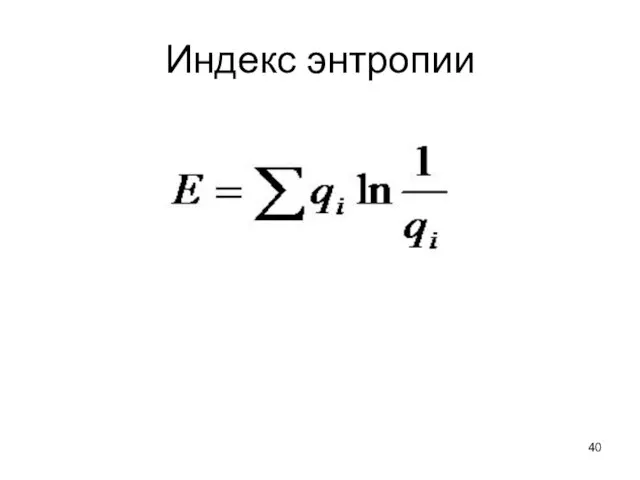

- 40. Индекс энтропии

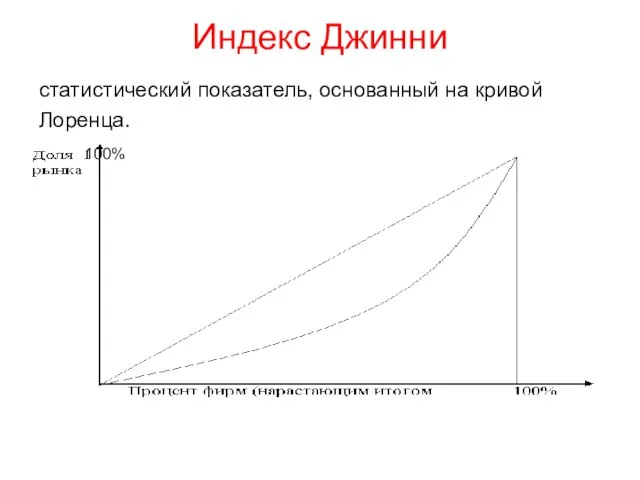

- 43. Индекс Джинни статистический показатель, основанный на кривой Лоренца. 100%

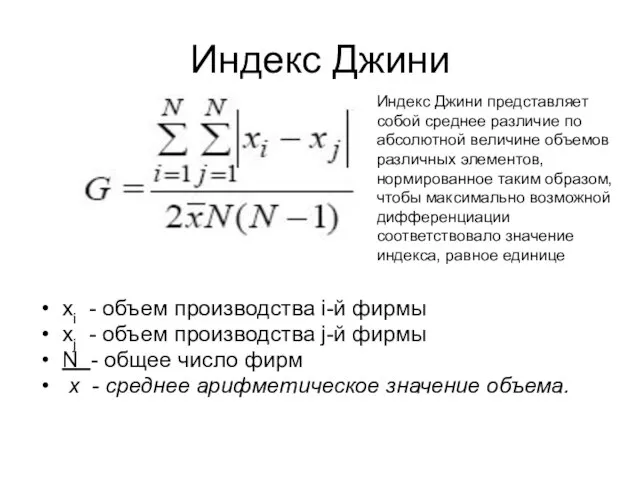

- 44. Индекс Джини xi - объем производства i-й фирмы xj - объем производства j-й фирмы N -

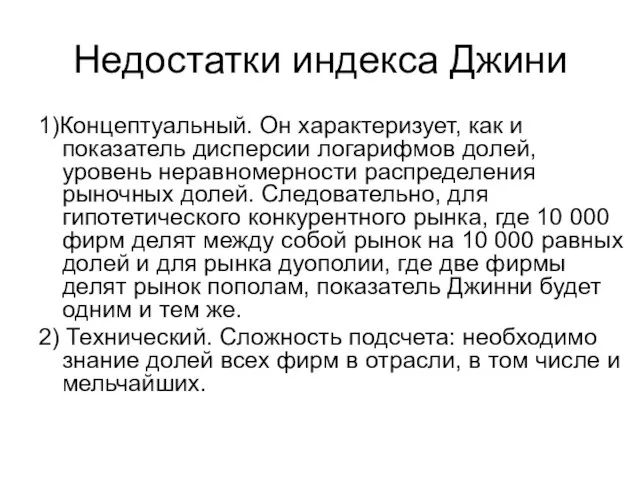

- 45. Недостатки индекса Джини 1)Концептуальный. Он характеризует, как и показатель дисперсии логарифмов долей, уровень неравномерности распределения рыночных

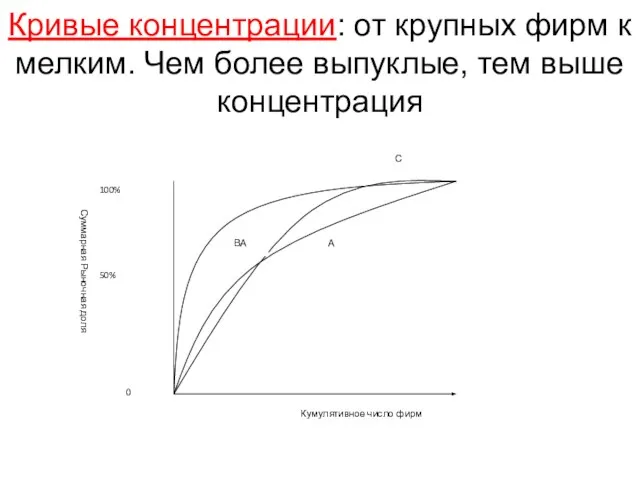

- 46. Кривые концентрации: от крупных фирм к мелким. Чем более выпуклые, тем выше концентрация

- 47. Показатели монопольной (рыночной) власти: концентрация Недостаток индексов концентрации - несовпадение статистической отрасли с рынком Статистическая отрасль

- 48. Показатели монопольной власти Большинство показателей монопольной власти оценивают или величину экономической прибыли, или разницу между ценой

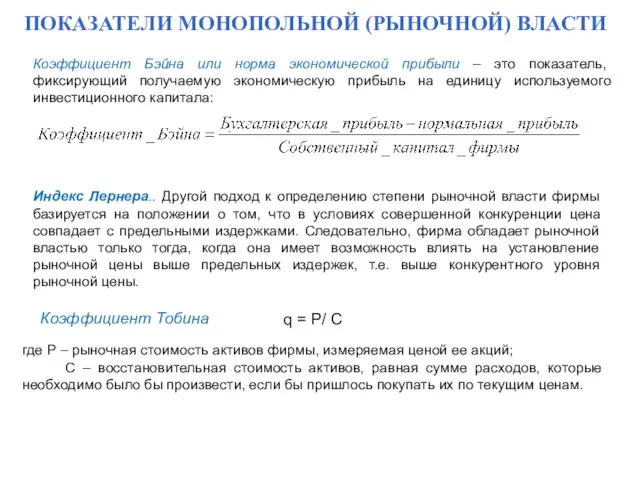

- 49. ПОКАЗАТЕЛИ МОНОПОЛЬНОЙ (РЫНОЧНОЙ) ВЛАСТИ Коэффициент Бэйна или норма экономической прибыли – это показатель, фиксирующий получаемую экономическую

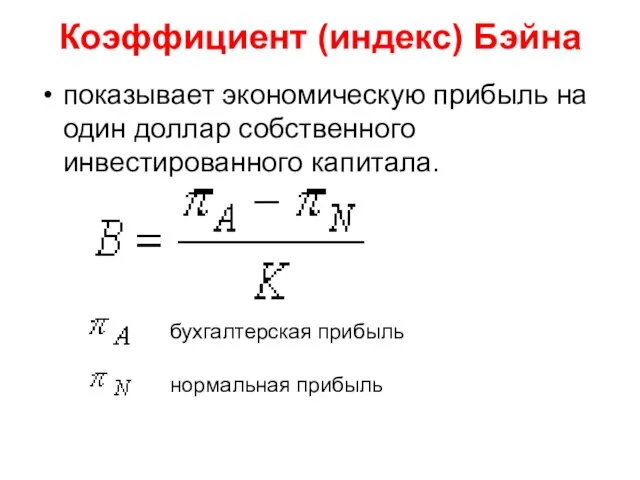

- 50. Коэффициент (индекс) Бэйна показывает экономическую прибыль на один доллар собственного инвестированного капитала. бухгалтерская прибыль нормальная прибыль

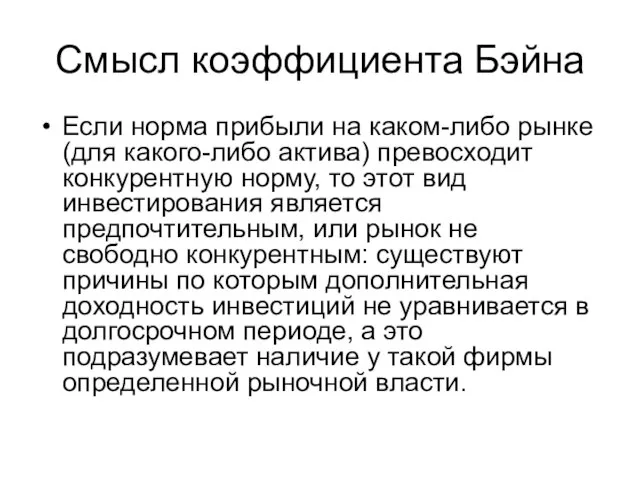

- 51. Смысл коэффициента Бэйна Если норма прибыли на каком-либо рынке (для какого-либо актива) превосходит конкурентную норму, то

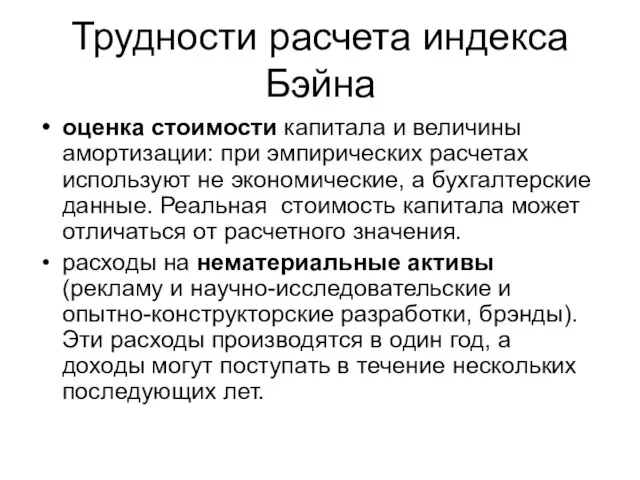

- 52. Трудности расчета индекса Бэйна оценка стоимости капитала и величины амортизации: при эмпирических расчетах используют не экономические,

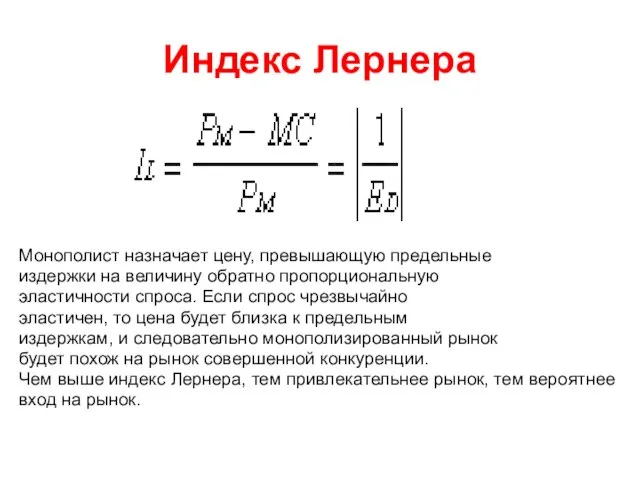

- 53. Индекс Лернера Монополист назначает цену, превышающую предельные издержки на величину обратно пропорциональную эластичности спроса. Если спрос

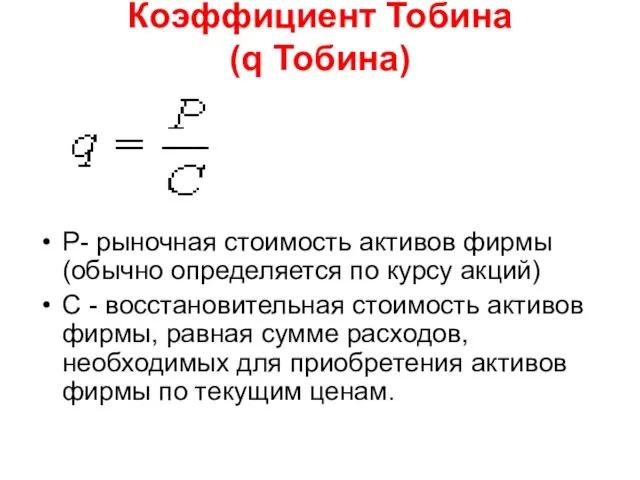

- 54. Коэффициент Тобина (q Тобина) P- рыночная стоимость активов фирмы (обычно определяется по курсу акций) С -

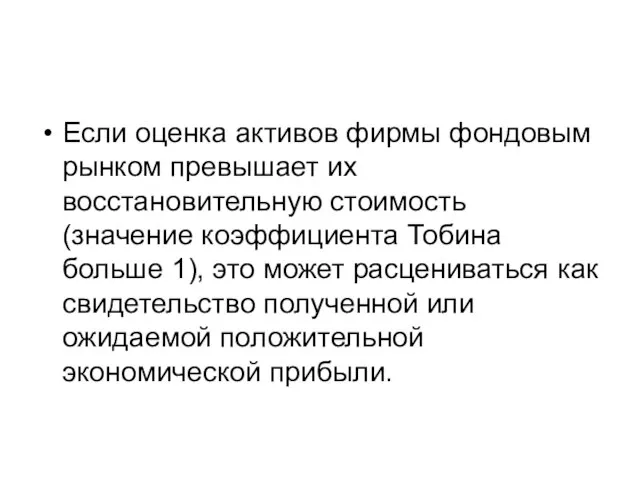

- 55. Если оценка активов фирмы фондовым рынком превышает их восстановительную стоимость (значение коэффициента Тобина больше 1), это

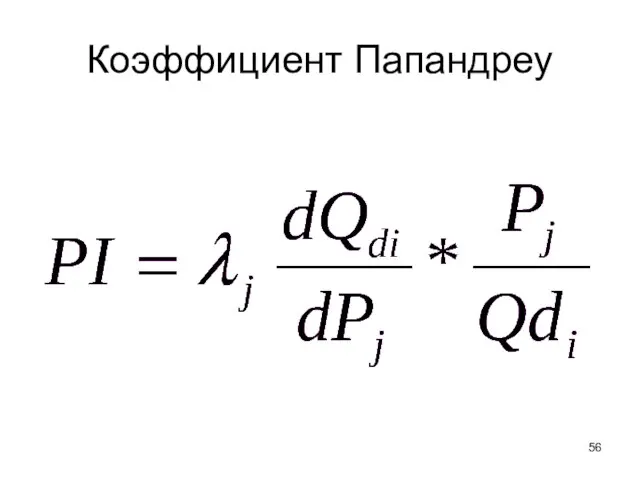

- 56. Коэффициент Папандреу

- 57. СТРАТЕГИЧЕСКИЕ БАРЬЕРЫ ВХОДА ФИРМ НА ОТРАСЛЕВОЙ РЫНОК Стратегические (субъективные) барьеры Лимитирующее ценообразование Высокая степень дифференциации продукта

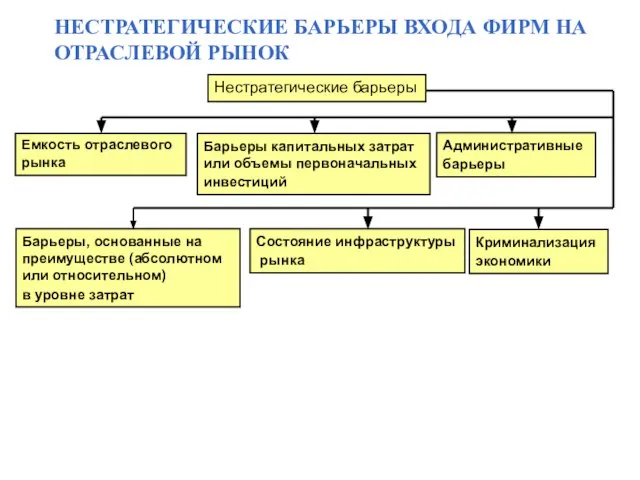

- 58. НЕСТРАТЕГИЧЕСКИЕ БАРЬЕРЫ ВХОДА ФИРМ НА ОТРАСЛЕВОЙ РЫНОК Нестратегические барьеры Емкость отраслевого рынка Барьеры капитальных затрат или

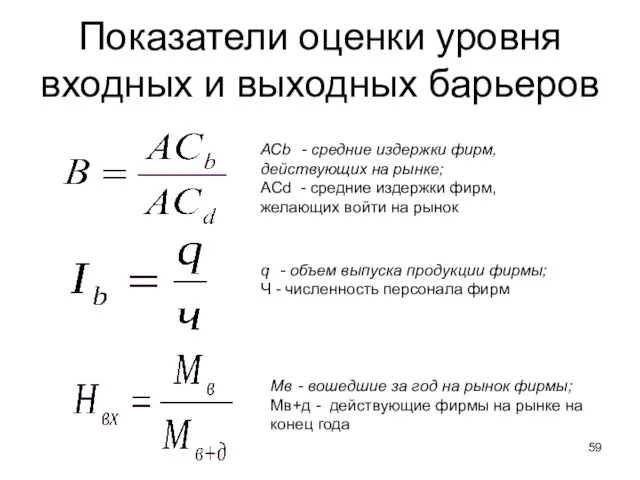

- 59. Показатели оценки уровня входных и выходных барьеров q - объем выпуска продукции фирмы; Ч - численность

- 60. ВИДЫ ОТРАСЛЕВЫХ БАРЬЕРОВ

- 61. ТИПОЛОГИЯ ОТРАСЛЕВЫХ РЫНКОВ по типу конкуренции Совершенная конкуренция Монополия Олигополия Монополистическая конкуренция Квазиконкуренция (рынок работающей конкуренции)

- 62. ХАРАКТЕРИСТИКА ОСНОВНЫХ РЫНОЧНЫХ СТРУКТУР

- 63. ХАРАКТЕРИСТИКА ОСНОВНЫХ РЫНОЧНЫХ СТРУКТУР

- 64. Интеграционные процессы (горизонтальные, вертикальные, промышленные кластеры) в отрасли

- 68. ЭКОНОМИЧЕСКАЯ ИНТЕГРАЦИЯ - Горизонтальная интеграция - это процесс экстенсивного роста фирмы на неизменном иерархическом уровне экономики.

- 69. РАЗНОВИДНОСТИ КОРПОРАТИВНОЙ ИНТЕГРАЦИИ – горизонтальная интеграция – означает установление фирмой контроля над другими самостоятельными фирмами, находящимися

- 70. ПРЕИМУЩЕСТВА ГОРИЗОНТАЛЬНОЙ ИНТЕГРАЦИИ: преимущества специализации производства для обеспечения роста производительности труда, устранение посредников при обеспечении поставок

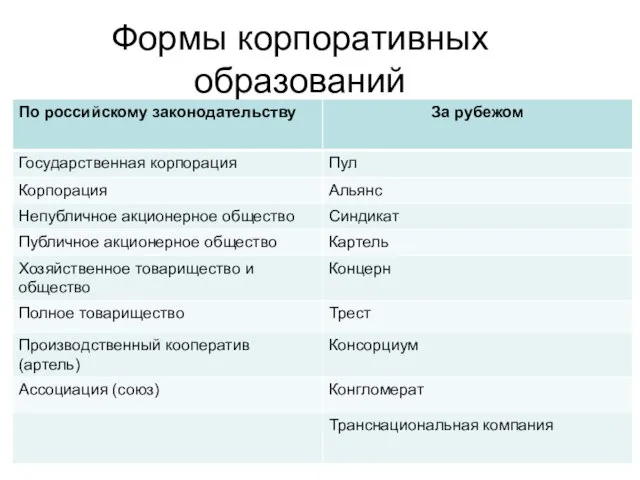

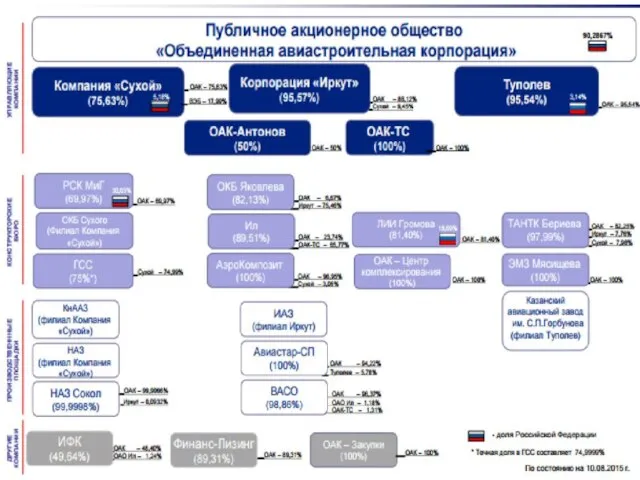

- 72. Формы корпоративных образований

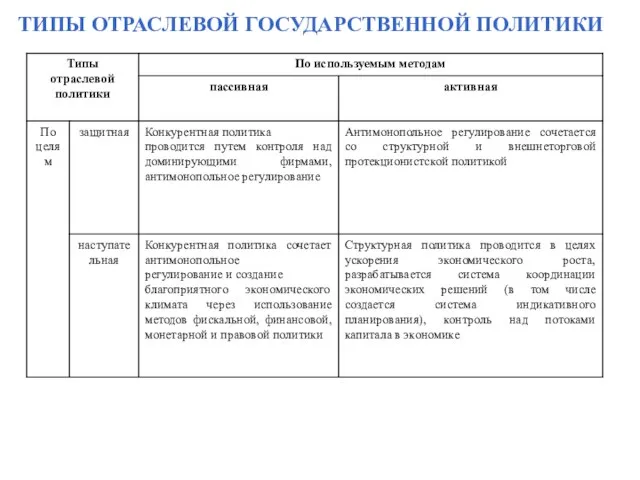

- 75. ТИПЫ ОТРАСЛЕВОЙ ГОСУДАРСТВЕННОЙ ПОЛИТИКИ

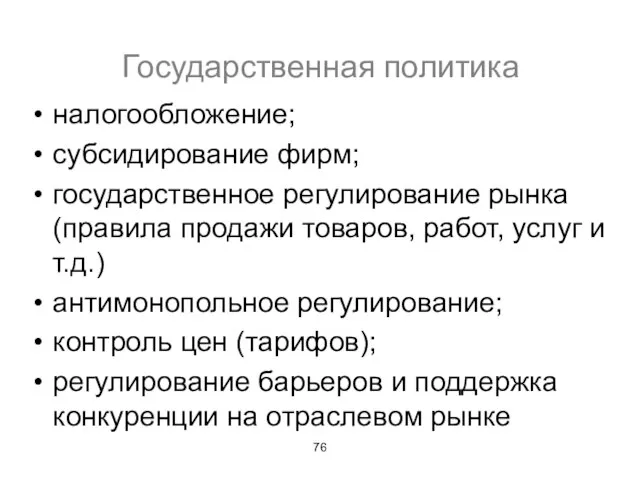

- 76. Государственная политика налогообложение; субсидирование фирм; государственное регулирование рынка (правила продажи товаров, работ, услуг и т.д.) антимонопольное

- 77. АНТИМОНОПОЛЬНАЯ ПОЛИТИКА ГОСУДАРСТВА Методы государственного регулирования естественных монополий: 1) ценообразование по предельным издержкам. 2) ценообразование Расмея

- 78. Кластер М. Портер: кластеры — это группа географически соседствующих взаимосвязанных компаний (поставщики, производители и др.) и

- 79. Модели формирования кластеров

- 80. выделение подкластеров из кластера по сферам деятельности Классификация кластеров Региональный кластер Отраслевой кластер образовательный подкластер подкластер

- 81. Модель «отраслевого кластера» За счет отрасли: Однородность Партнерские и конкурентные связи Синергетический эффект Регион 1 Регион

- 83. Позиционирование предприятия на отраслевом рынке

- 84. Матрица позиционирования

- 85. Позиционирование предприятия

- 86. Стратегии поведения предприятия на разных стадиях развития отраслевых рынков

- 87. Стратегия лидерства по издержкам

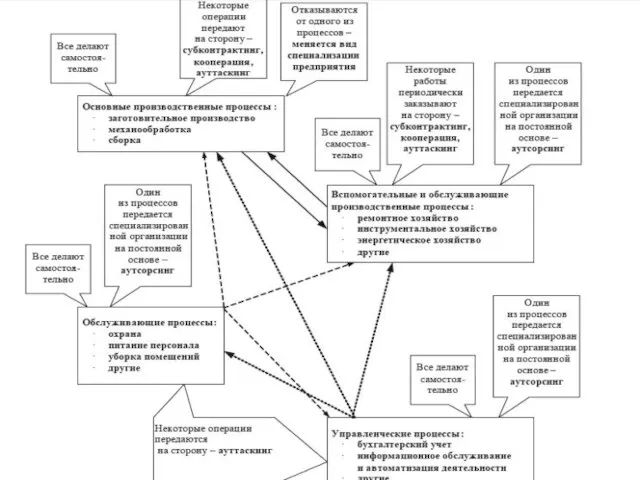

- 88. Производственная структура предприятия Предприятие - самый высокий административно-хозяйственный статус. Имеет статус юридического лица. Отделение, филиал –

- 89. Организационная структура «ЭЛСИБ» ПАО

- 91. Типы производства

- 96. ПОЗАКАЗНЫЙ МЕТОД УЧЕТА ЗАТРАТ

- 97. Специфические особенности авиационной промышленности

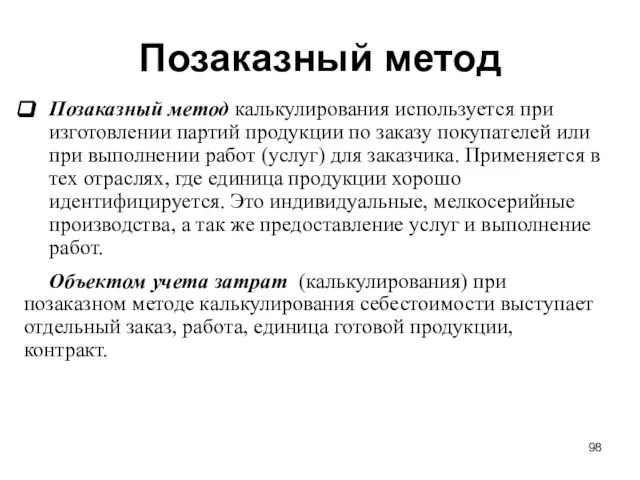

- 98. Позаказный метод Позаказный метод калькулирования используется при изготовлении партий продукции по заказу покупателей или при выполнении

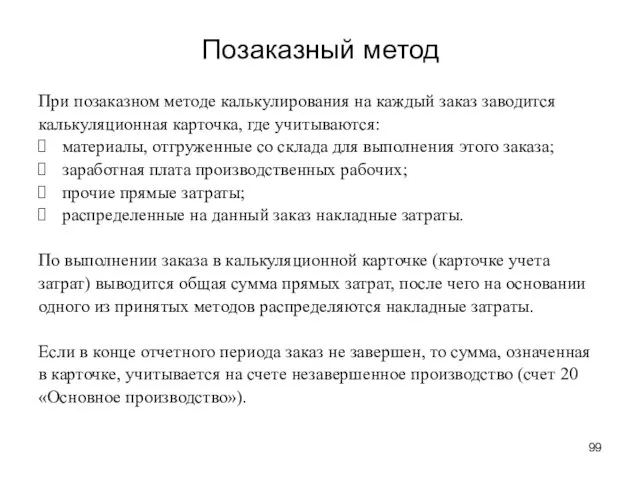

- 99. Позаказный метод При позаказном методе калькулирования на каждый заказ заводится калькуляционная карточка, где учитываются: материалы, отгруженные

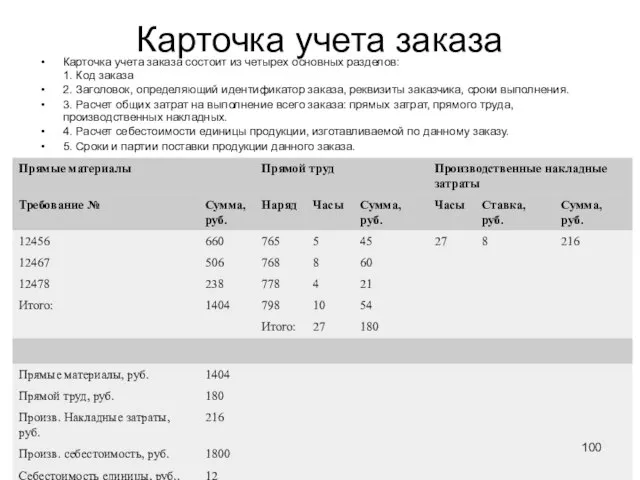

- 100. Карточка учета заказа Карточка учета заказа состоит из четырех основных разделов: 1. Код заказа 2. Заголовок,

- 101. Попроцессный метод учета затрат

- 102. Попроцессный метод Попроцессный метод используют предприятия, выпускающие массовую продукцию, когда одинаковые изделия проходят в определенной последовательности

- 103. Попроцессный метод Особенности метода: производственные затраты группируются по отдельным подразделениям или участкам; затраты списываются за отчетный

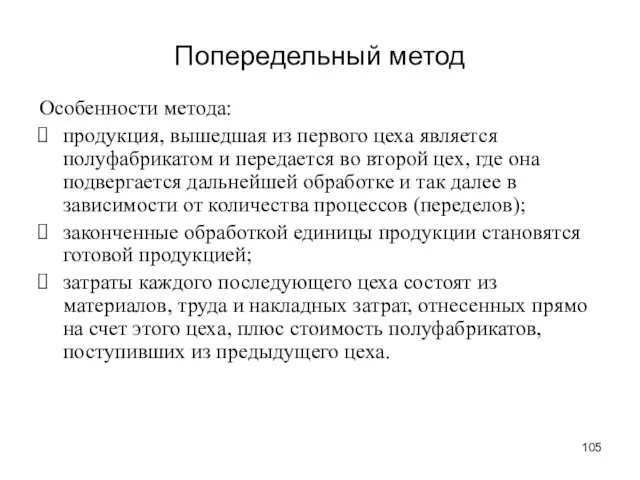

- 104. Попередельный метод Попередельный метод применяется в тех областях промышленности, где обрабатываемое сырье и материалы проходят несколько

- 105. Попередельный метод Особенности метода: продукция, вышедшая из первого цеха является полуфабрикатом и передается во второй цех,

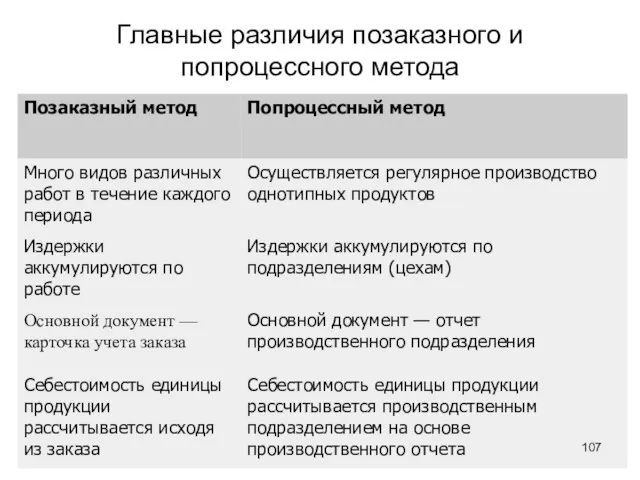

- 107. Главные различия позаказного и попроцессного метода

- 108. НОРМАТИВНЫЙ МЕТОД УЧЕТА ЗАТРАТ

- 109. Методы калькулирования Нормативный метод (стандарт-костинг) Нормативный метод калькулирования (стандарт-костинг) предполагает деление затрат на нормируемые и ненормируемые.

- 110. Нормативный метод (стандарт-костинг) Особенности метода: предварительное составление калькуляций нормативной себестоимости по каждому изделию на основе действующих

- 111. Нормативный метод (стандарт-костинг) Нормативные затраты при фактическом выпуске продукции Фактические затраты при фактическом выпуске продукции Сопоставление

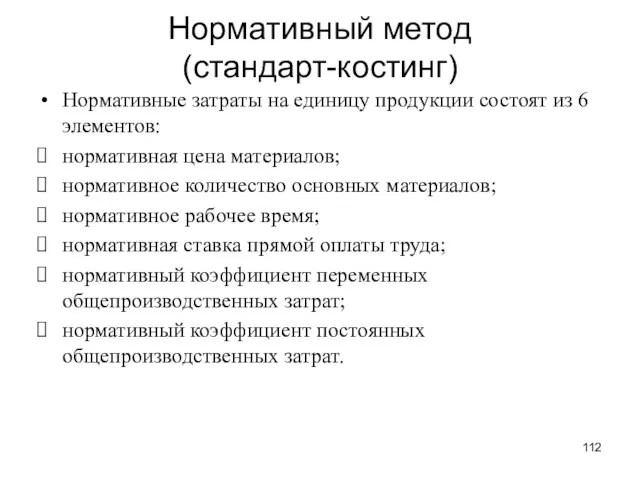

- 112. Нормативный метод (стандарт-костинг) Нормативные затраты на единицу продукции состоят из 6 элементов: нормативная цена материалов; нормативное

- 113. Нормативный метод (стандарт-костинг) Нормативные затраты Фактические затраты Продукция Товарно-материальные запасы Непроданная продукция Отклонения счет прибыли и

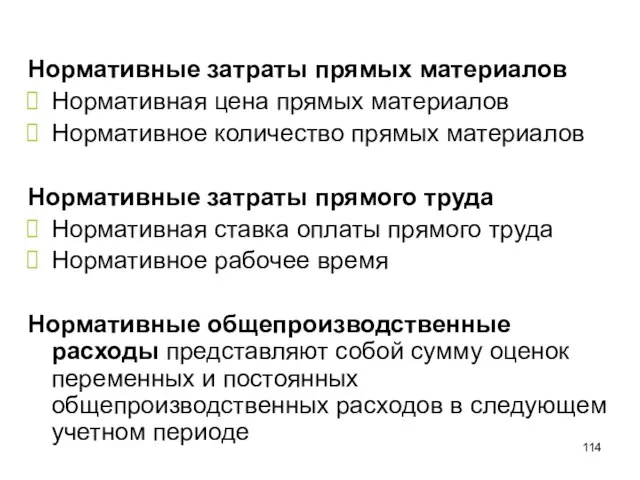

- 114. Нормативные затраты прямых материалов Нормативная цена прямых материалов Нормативное количество прямых материалов Нормативные затраты прямого труда

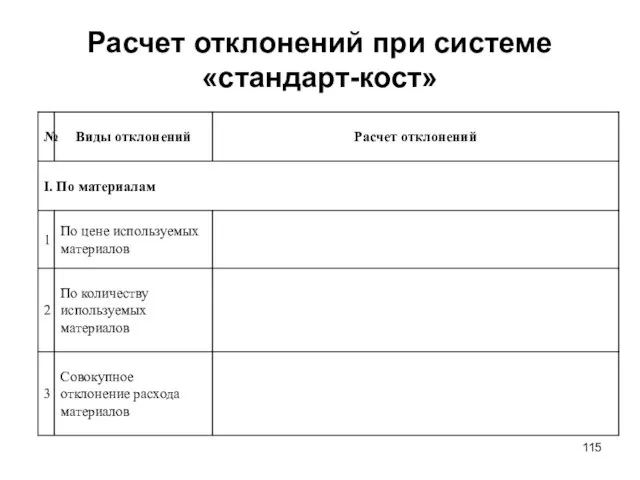

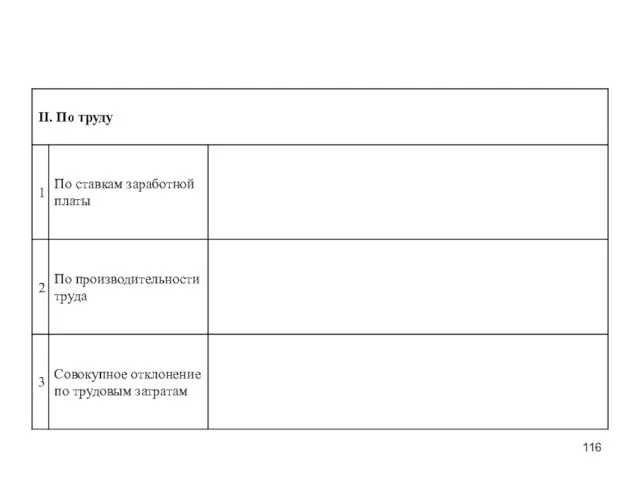

- 115. Расчет отклонений при системе «стандарт-кост»

- 118. Автоматизированные системы управления складом (АСУС) Применение автоматизированных систем управления складским хозяйством позволяет максимально быстро доставлять ТМЦ

- 119. Kardex Remstar Shuttle XP 700 Затраты по проекту составили 10 200 тыс. руб., в которые включено

- 120. Принцип действия системы Это замкнутая система, в которой полки хранятся вертикально на передней и тыльной части

- 121. Преимущества и недостатки

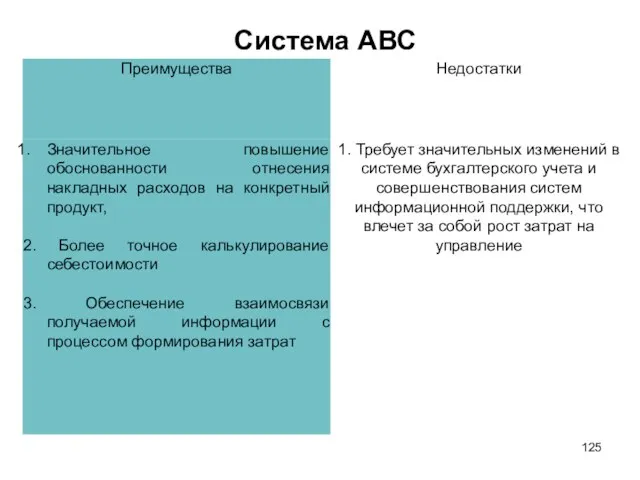

- 122. УЧЕТ ЗАТРАТ ПО ВИДАМ ДЕЯТЕЛЬНОСТИ (Activity based costing – ABC)

- 123. ТРАДИЦИОННАЯ СИСТЕМА РАСПРЕДЕЛЕНИЯ ЗАТРАТ

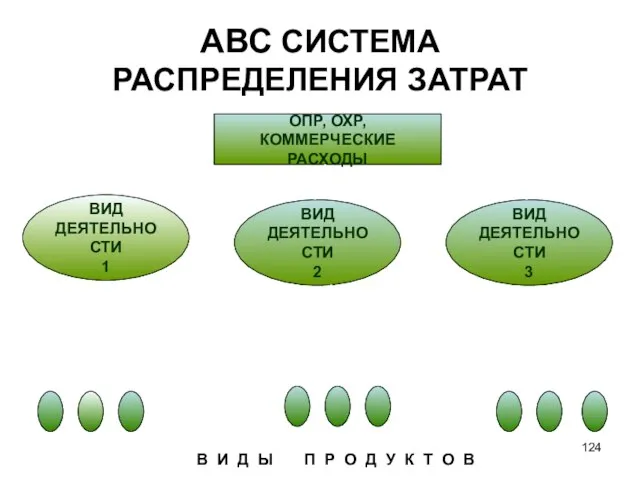

- 124. АВС СИСТЕМА РАСПРЕДЕЛЕНИЯ ЗАТРАТ ОПР, ОХР, КОММЕРЧЕСКИЕ РАСХОДЫ ВИД ДЕЯТЕЛЬНОСТИ 1 ВИД ДЕЯТЕЛЬНОСТИ 2 ВИД ДЕЯТЕЛЬНОСТИ

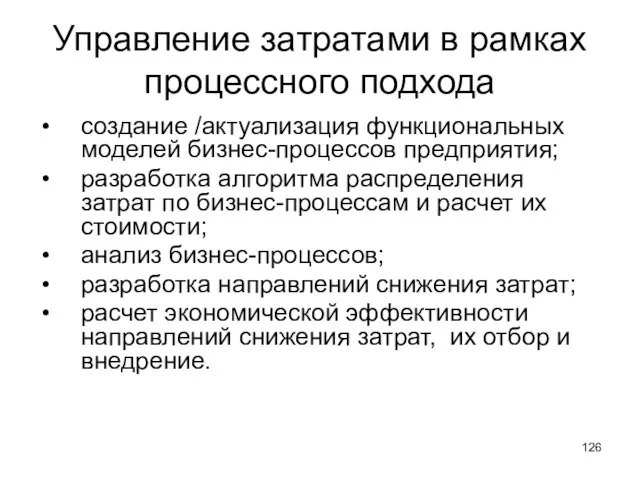

- 126. Управление затратами в рамках процессного подхода создание /актуализация функциональных моделей бизнес-процессов предприятия; разработка алгоритма распределения затрат

- 127. Карта потока создания ценностей

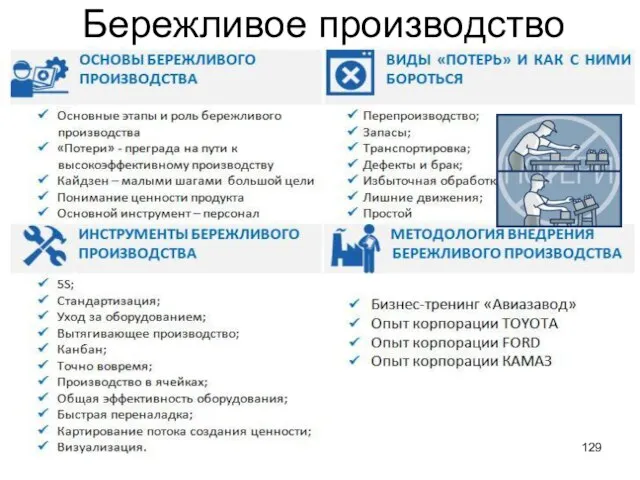

- 129. Бережливое производство

- 130. Вытягивающая система производства

- 131. Just-in-time Суть системы JIT (just-in-time) сводится к отказу от производства продукции крупными партиями. Взамен этого создается

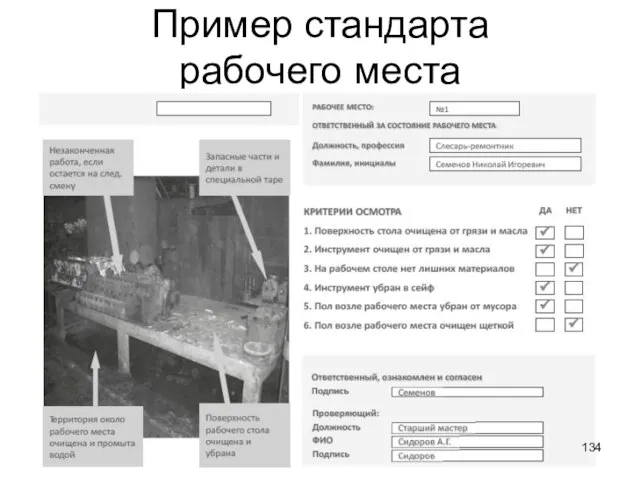

- 134. Пример стандарта рабочего места

- 135. Kaizen «Kaizen» (пер. с японского) – улучшение, совершенствование маленькими шагами. Kaizen costing – это подход к

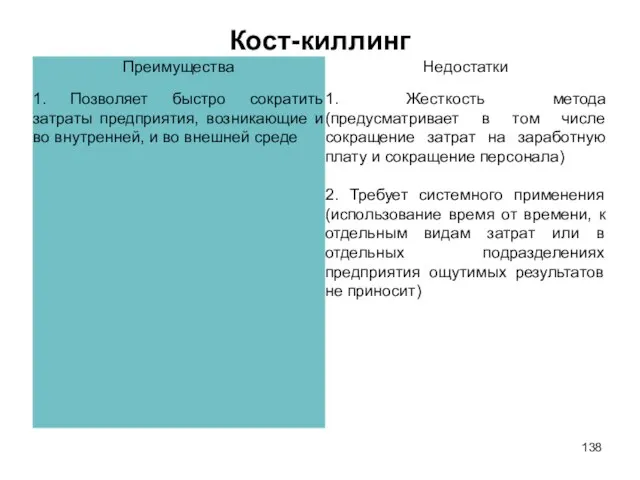

- 137. Cost-killing Система снижения затрат Кост-киллинга направлена на выявление резервов по максимальному снижению расходов предприятия и повышение

- 140. ЦЕНООБРАЗОВАНИЕ ПРИ РАЗЛИЧНЫХ МОДЕЛЯХ ОТРАСЛЕВОГО РЫНКА

- 141. Продуктовая диверсификация

- 142. Диверсификация – расширение сфер деятельности предприятия: Несвязанная диверсификация не имеет непосредственной связи с основным профилем деятельности

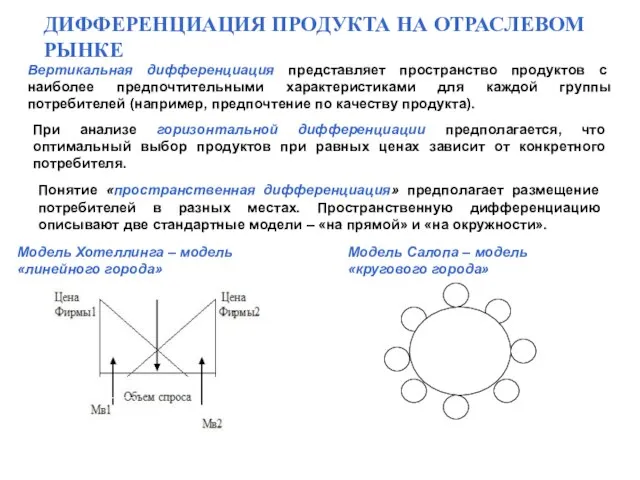

- 143. ДИФФЕРЕНЦИАЦИЯ ПРОДУКТА НА ОТРАСЛЕВОМ РЫНКЕ Вертикальная дифференциация представляет пространство продуктов с наиболее предпочтительными характеристиками для каждой

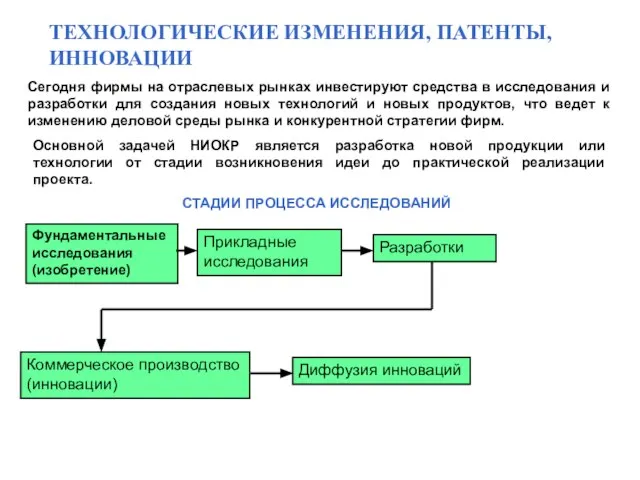

- 144. ТЕХНОЛОГИЧЕСКИЕ ИЗМЕНЕНИЯ, ПАТЕНТЫ, ИННОВАЦИИ Сегодня фирмы на отраслевых рынках инвестируют средства в исследования и разработки для

- 145. Концепция жизненного цикла товара Жизненный цикл товара (ЖЦТ) - путь нового товара на рынке с момента

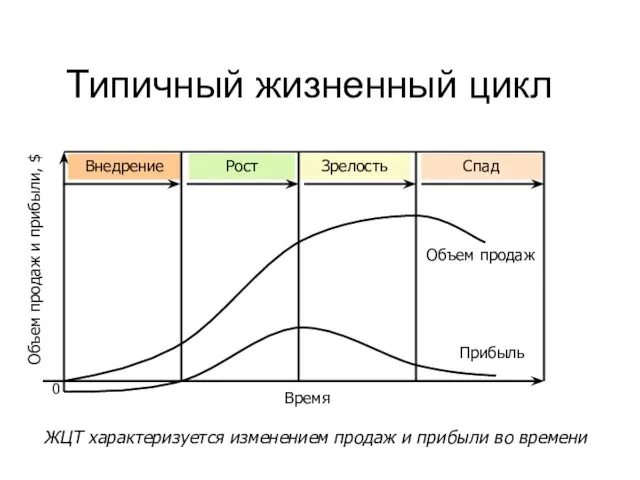

- 146. Объем продаж и прибыли, $ 0 Внедрение Рост Зрелость Спад Объем продаж Прибыль Время Типичный жизненный

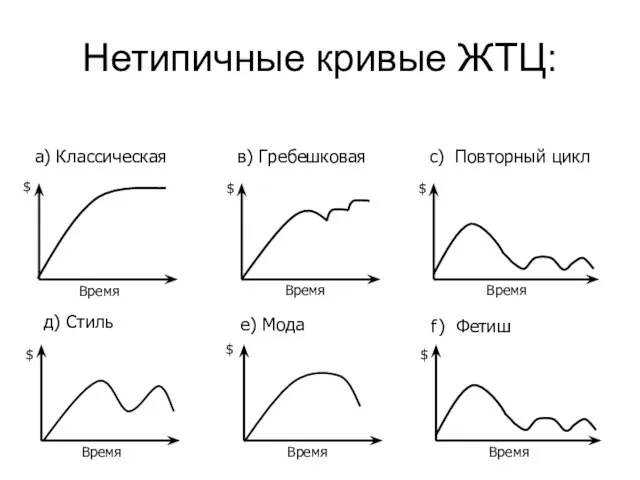

- 147. Время а) Классическая в) Гребешковая с) Повторный цикл $ $ $ Время Время Время д) Стиль

- 148. Кривая с повторным циклом Проводятся мероприятия по стимулированию сбыта, модернизации товара и т.п.

- 149. Традиционная кривая

- 150. Гребешковая кривая Открытие новых характеристик товара, новых способов его использования, появлением новых пользователей (нейлон и использование

- 151. Кривые жизненного цикла

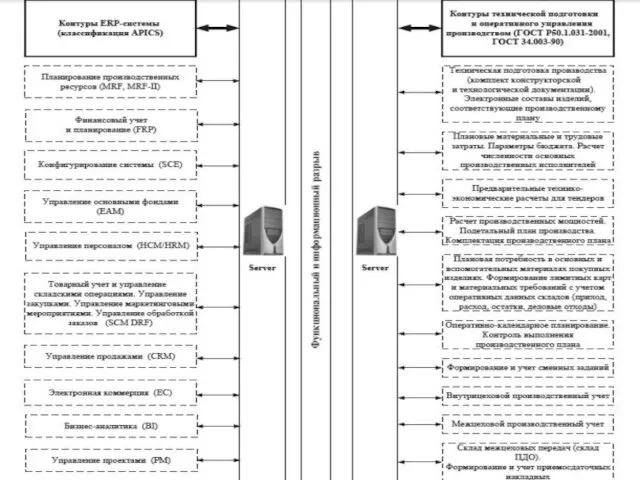

- 152. ERP-СИСТЕМЫ (Enterprise Resource Planning)

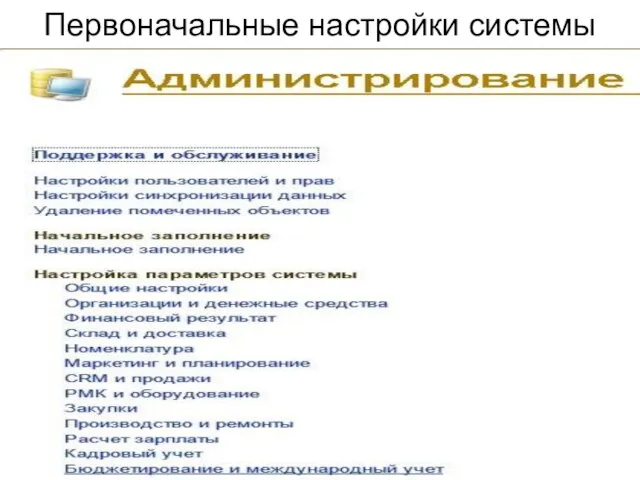

- 154. Первоначальные настройки системы

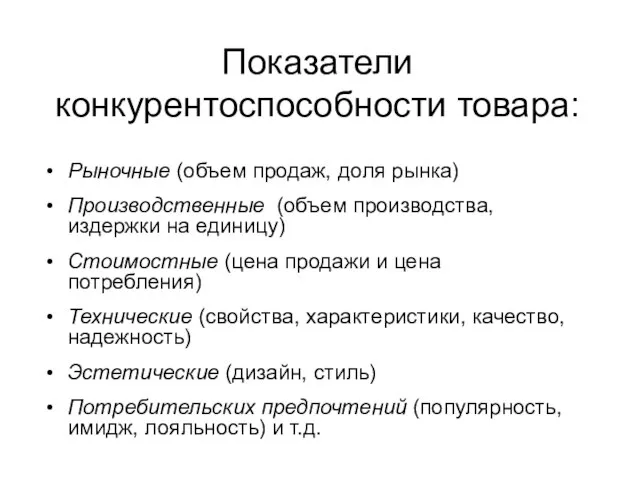

- 155. Конкурентоспособность товара Конкурентоспособность товара - степень его конкурентных преимуществ, способность в большей степени отвечать потребностям покупателей,

- 156. Показатели конкурентоспособности товара: Рыночные (объем продаж, доля рынка) Производственные (объем производства, издержки на единицу) Стоимостные (цена

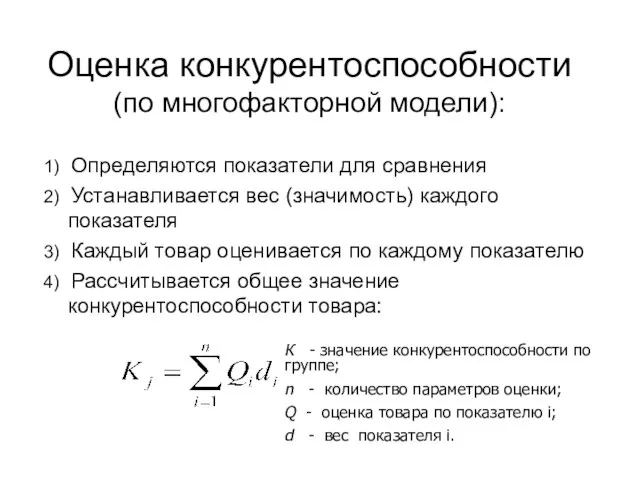

- 157. Оценка конкурентоспособности (по многофакторной модели): 1) Определяются показатели для сравнения 2) Устанавливается вес (значимость) каждого показателя

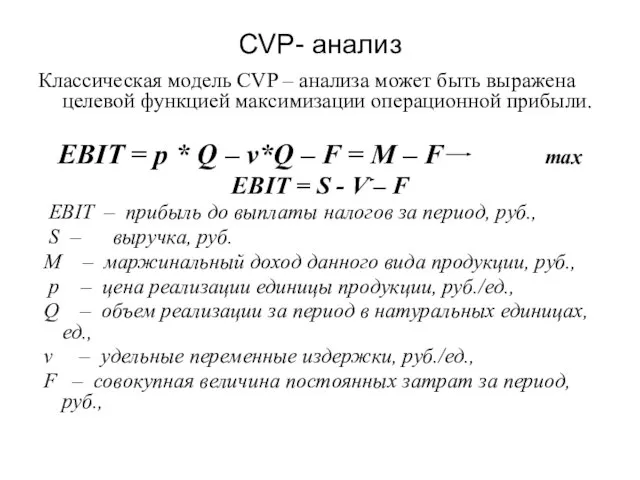

- 159. CVP- анализ Классическая модель CVP – анализа может быть выражена целевой функцией максимизации операционной прибыли. EBIT

- 160. Принятие решений о прекращении производства продукции В условиях неполной загрузки производственных мощностей решение о снятии с

- 161. Принятие решений о возможности продажи продукции по цене ниже себестоимости При анализе исходят из того, что

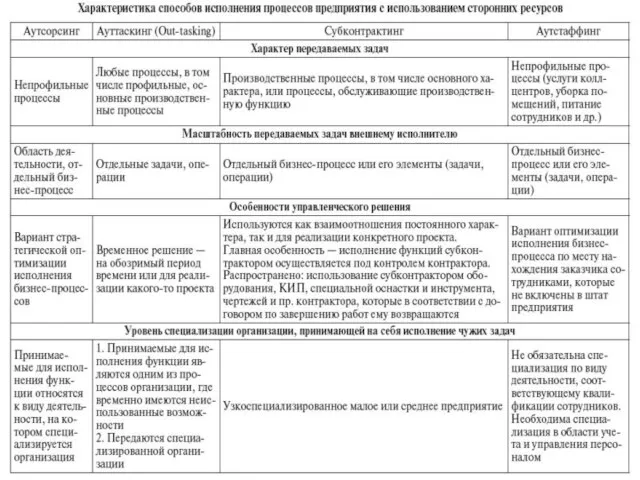

- 162. Принятие решений о том, производить самому или покупать Соглашение с внешними организациями на выполнение некоторых функций

- 163. Принятие решений об ассортименте при ограниченных производственных ресурсах В случае, если спрос превышает текущую производственную мощность,

- 164. Принятие решений об ассортименте при ограниченных производственных ресурсах Вывод: Критерием максимизации прибыли в условиях ограниченности какого-либо

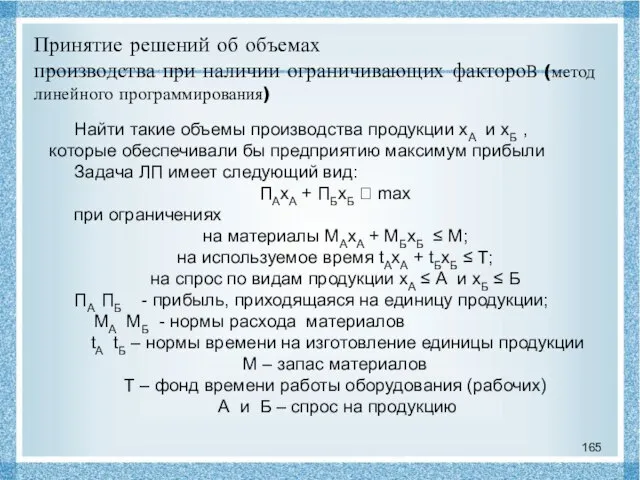

- 165. Принятие решений об объемах производства при наличии ограничивающих фактороВ (метод линейного программирования) Найти такие объемы производства

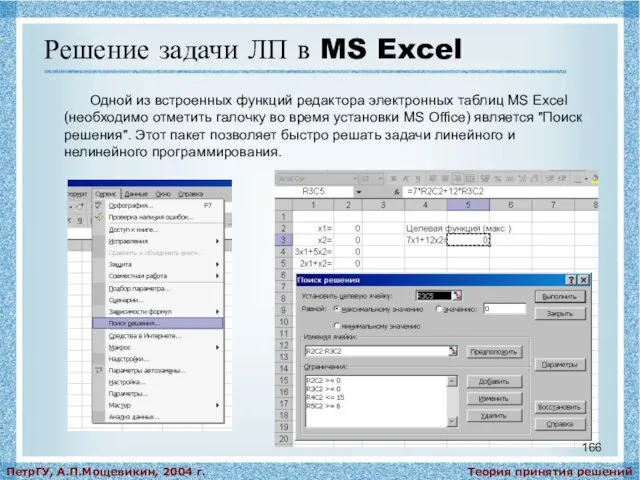

- 166. Теория принятия решений ПетрГУ, А.П.Мощевикин, 2004 г. Решение задачи ЛП в MS Excel Одной из встроенных

- 168. Скачать презентацию

Слайд 3Балльно-рейтинговая система

Балльно-рейтинговая система

Слайд 4ОСНОВНАЯ ЛИТЕРАТУРА ПО ДИСЦИПЛИНЕ

1. Афонин В.В., Федосин С.А. Моделирование систем. – М.:

ОСНОВНАЯ ЛИТЕРАТУРА ПО ДИСЦИПЛИНЕ

1. Афонин В.В., Федосин С.А. Моделирование систем. – М.:

Слайд 5ВВЕДЕНИЕ

В ЭКОНОМИКУ ОТРАСЛИ

В ЭКОНОМИКУ ОТРАСЛИ

Слайд 6ПОНЯТИЕ «РЫНОК», «ОТРАСЛЬ»

Слайд 7АНАЛИЗ СТРУКТУРЫ РЫНКОВ

Отраслью является совокупность предприятий, производящих близкие продукты, используя близкие ресурсы

АНАЛИЗ СТРУКТУРЫ РЫНКОВ

Отраслью является совокупность предприятий, производящих близкие продукты, используя близкие ресурсы

Слайд 8Отраслевой рынок – это совокупность продавцов (фирм, предприятий), объединенных выпуском заменяемых продуктов

Отраслевой рынок – это совокупность продавцов (фирм, предприятий), объединенных выпуском заменяемых продуктов

Слайд 9Циклы технико-экономического уклада (по Н. Кондратьеву)

Циклы технико-экономического уклада (по Н. Кондратьеву)

Слайд 10Развитие инноваций и

циклы Н. Кондратьева

(М.Хироока, 2006 г.)

Развитие инноваций и

циклы Н. Кондратьева

(М.Хироока, 2006 г.)

Слайд 11 К 2020 г. предстоит обеспечить радикальное (по

отдельным позициям – на 50

К 2020 г. предстоит обеспечить радикальное (по

отдельным позициям – на 50

Слайд 12Политика поддержки импортозамещения сопровождается

спектром мер:

сохранение эмбарго на поставки продовольственных и сельскохозяйственных

Политика поддержки импортозамещения сопровождается

спектром мер:

сохранение эмбарго на поставки продовольственных и сельскохозяйственных

Слайд 13Отраслевая структура машиностроения (в 2011 г.)

Отраслевая структура машиностроения (в 2011 г.)

Слайд 14ОКВЭД 2016

ОКВЭД — это список кодов, относящихся к определенному виду деятельности в сфере торговли, оказания

ОКВЭД 2016

ОКВЭД — это список кодов, относящихся к определенному виду деятельности в сфере торговли, оказания

Слайд 15Задание. В годовом отчете ОАО ≪Машиностроительный завод им. Калинина≫

приведен перечень видов

Задание. В годовом отчете ОАО ≪Машиностроительный завод им. Калинина≫

приведен перечень видов

Слайд 16Оценка уровня концентрации

в отрасли

в отрасли

Слайд 17Концептуальная схема анализа отраслевого рынка

Концептуальная схема анализа отраслевого рынка

Слайд 18Границы отраслевого рынка

Следует выделять несколько типов границ рынка:

– продуктовые границы, отражающие способность

Границы отраслевого рынка

Следует выделять несколько типов границ рынка:

– продуктовые границы, отражающие способность

Слайд 20Базовые условия

Базовые условия

Слайд 21Структура рынка

количество и характеристики продавцов;

количество и характеристики клиентов;

характер продукта (степень дифференциации);

размер типичной

Структура рынка

количество и характеристики продавцов;

количество и характеристики клиентов;

характер продукта (степень дифференциации);

размер типичной

Слайд 22Поведение фирм на рынке

цели и стратегии фирм;

продуктовая политика (выбор продукта и его

Поведение фирм на рынке

цели и стратегии фирм;

продуктовая политика (выбор продукта и его

Слайд 23Результативность функционирования рынка

эффективность продукта (качество, степень удовлетворенности спроса);

эффективность распределения ресурсов (аллокативная

Результативность функционирования рынка

эффективность продукта (качество, степень удовлетворенности спроса);

эффективность распределения ресурсов (аллокативная

Слайд 24Что такое концентрация?

Под рыночной концентрацией понимается плотность размещения рыночных структур и неравномерность

Что такое концентрация?

Под рыночной концентрацией понимается плотность размещения рыночных структур и неравномерность

Слайд 25Показатели рыночной власти: концентрация

Концентрация характеризуется:

количеством фирм

рыночными долями фирм

Показатели концентрации по-разному учитывают эти

Показатели рыночной власти: концентрация

Концентрация характеризуется:

количеством фирм

рыночными долями фирм

Показатели концентрации по-разному учитывают эти

Слайд 26Индекс концентрации

Индекс концентрации - это сумма рыночных долей крупнейших фирм, действующих на

Индекс концентрации

Индекс концентрации - это сумма рыночных долей крупнейших фирм, действующих на

Слайд 27Недостатки

Индекс концентрации не говорит о том, каков размер фирм, которые не попали

Недостатки

Индекс концентрации не говорит о том, каков размер фирм, которые не попали

Слайд 28Коэффициент относительной концентрации

b - доля числа крупнейших предприятий в общем числе

Коэффициент относительной концентрации

b - доля числа крупнейших предприятий в общем числе

Слайд 29Начиная с 1982 г. индекс Херфиндаля—Хиршмана служит основным ориентиром при осуществлении антимонопольной

Начиная с 1982 г. индекс Херфиндаля—Хиршмана служит основным ориентиром при осуществлении антимонопольной

Слайд 30Индекс Херфиндаля—Хиршмана (Herfindal—Hirshman index)

Индекс принимает значения от 100 (в идеальном случае

Индекс Херфиндаля—Хиршмана (Herfindal—Hirshman index)

Индекс принимает значения от 100 (в идеальном случае

Слайд 31Пример расчета IHH

Yi

Yi

Yi

Yi

Yi

Yi

Пример расчета IHH

Yi

Yi

Yi

Yi

Yi

Yi

Слайд 32Индекс Холла-Тайдмена

Yi — рыночная доля i-той фирмы; Ri — ранг i-ой фирмы

Индекс Холла-Тайдмена

Yi — рыночная доля i-той фирмы; Ri — ранг i-ой фирмы

Слайд 33Дисперсия рыночных долей

Дисперсия - представляет собой средний квадрат отклонений

индивидуальных значений

Дисперсия рыночных долей

Дисперсия - представляет собой средний квадрат отклонений

индивидуальных значений

Слайд 34Недостаток дисперсии

дисперсия не дает характеристику относительного размера фирм: для рынка с

Недостаток дисперсии

дисперсия не дает характеристику относительного размера фирм: для рынка с

Слайд 35Вариация рыночных долей

Коэффициентом вариации называют отношение среднеквадратического отклонения величины к ее среднему

Вариация рыночных долей

Коэффициентом вариации называют отношение среднеквадратического отклонения величины к ее среднему

Слайд 36Квадрат вариации рыночных долей

Упрощает расчеты вариации рыночных долей

Квадрат вариации рыночных долей

Упрощает расчеты вариации рыночных долей

Слайд 37Пример

Пусть на рынке действуют 3 фирмы с объемами продаж 50, 30

Пример

Пусть на рынке действуют 3 фирмы с объемами продаж 50, 30

Слайд 38IHH связан с коэффициентом вариации рыночных долей

Поскольку сумма в коэффициенте вариации есть

IHH связан с коэффициентом вариации рыночных долей

Поскольку сумма в коэффициенте вариации есть

Слайд 39Дисперсия логарифмов рыночных долей

Дисперсия логарифмов рыночных долей

Слайд 40Индекс энтропии

Индекс энтропии

Слайд 43Индекс Джинни

статистический показатель, основанный на кривой

Лоренца.

100%

Индекс Джинни

статистический показатель, основанный на кривой

Лоренца.

100%

Слайд 44Индекс Джини

xi - объем производства i-й фирмы

xj - объем производства

Индекс Джини

xi - объем производства i-й фирмы

xj - объем производства

Слайд 45Недостатки индекса Джини

1)Концептуальный. Он характеризует, как и показатель дисперсии логарифмов долей, уровень

Недостатки индекса Джини

1)Концептуальный. Он характеризует, как и показатель дисперсии логарифмов долей, уровень

Слайд 46Кривые концентрации: от крупных фирм к мелким. Чем более выпуклые, тем выше

Кривые концентрации: от крупных фирм к мелким. Чем более выпуклые, тем выше

Слайд 47Показатели монопольной (рыночной) власти: концентрация

Недостаток индексов концентрации - несовпадение статистической отрасли с

Показатели монопольной (рыночной) власти: концентрация

Недостаток индексов концентрации - несовпадение статистической отрасли с

Слайд 48Показатели монопольной власти

Большинство показателей монопольной

власти оценивают или величину

экономической прибыли,

Показатели монопольной власти

Большинство показателей монопольной

власти оценивают или величину

экономической прибыли,

Слайд 49ПОКАЗАТЕЛИ МОНОПОЛЬНОЙ (РЫНОЧНОЙ) ВЛАСТИ

Коэффициент Бэйна или норма экономической прибыли – это показатель,

ПОКАЗАТЕЛИ МОНОПОЛЬНОЙ (РЫНОЧНОЙ) ВЛАСТИ

Коэффициент Бэйна или норма экономической прибыли – это показатель,

Слайд 50Коэффициент (индекс) Бэйна

показывает экономическую прибыль на один доллар собственного инвестированного капитала.

Коэффициент (индекс) Бэйна

показывает экономическую прибыль на один доллар собственного инвестированного капитала.

Слайд 51Смысл коэффициента Бэйна

Если норма прибыли на каком-либо рынке (для какого-либо актива) превосходит

Смысл коэффициента Бэйна

Если норма прибыли на каком-либо рынке (для какого-либо актива) превосходит

Слайд 52Трудности расчета индекса Бэйна

оценка стоимости капитала и величины амортизации: при эмпирических расчетах

Трудности расчета индекса Бэйна

оценка стоимости капитала и величины амортизации: при эмпирических расчетах

Слайд 53Индекс Лернера

Монополист назначает цену, превышающую предельные

издержки на величину обратно пропорциональную

Индекс Лернера

Монополист назначает цену, превышающую предельные

издержки на величину обратно пропорциональную

Слайд 54Коэффициент Тобина

(q Тобина)

P- рыночная стоимость активов фирмы (обычно определяется по

Коэффициент Тобина

(q Тобина)

P- рыночная стоимость активов фирмы (обычно определяется по

Слайд 55Если оценка активов фирмы фондовым рынком превышает их восстановительную стоимость (значение коэффициента

Если оценка активов фирмы фондовым рынком превышает их восстановительную стоимость (значение коэффициента

Слайд 56Коэффициент Папандреу

Коэффициент Папандреу

Слайд 57СТРАТЕГИЧЕСКИЕ БАРЬЕРЫ ВХОДА ФИРМ НА

ОТРАСЛЕВОЙ РЫНОК

Стратегические (субъективные) барьеры

Лимитирующее ценообразование

Высокая степень

дифференциации

СТРАТЕГИЧЕСКИЕ БАРЬЕРЫ ВХОДА ФИРМ НА

ОТРАСЛЕВОЙ РЫНОК

Стратегические (субъективные) барьеры

Лимитирующее ценообразование

Высокая степень

дифференциации

Слайд 58НЕСТРАТЕГИЧЕСКИЕ БАРЬЕРЫ ВХОДА ФИРМ НА

ОТРАСЛЕВОЙ РЫНОК

Нестратегические барьеры

Емкость отраслевого

рынка

Барьеры капитальных затрат

НЕСТРАТЕГИЧЕСКИЕ БАРЬЕРЫ ВХОДА ФИРМ НА

ОТРАСЛЕВОЙ РЫНОК

Нестратегические барьеры

Емкость отраслевого

рынка

Барьеры капитальных затрат

Слайд 59Показатели оценки уровня входных и выходных барьеров

q - объем выпуска продукции фирмы;

Показатели оценки уровня входных и выходных барьеров

q - объем выпуска продукции фирмы;

Слайд 60ВИДЫ ОТРАСЛЕВЫХ БАРЬЕРОВ

ВИДЫ ОТРАСЛЕВЫХ БАРЬЕРОВ

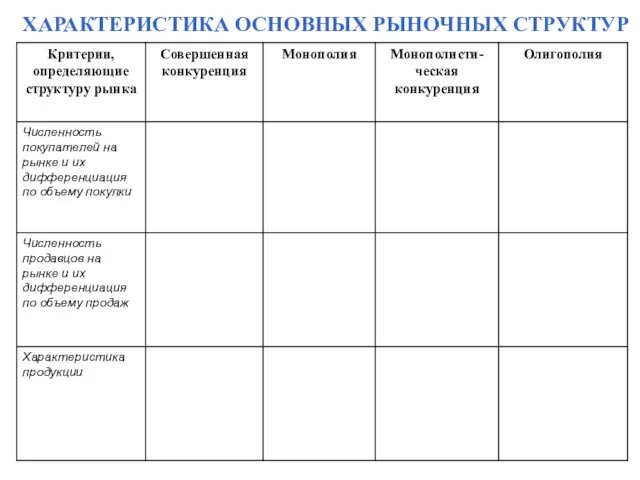

Слайд 61ТИПОЛОГИЯ ОТРАСЛЕВЫХ РЫНКОВ

по типу конкуренции

Совершенная конкуренция

Монополия

Олигополия

Монополистическая конкуренция

Квазиконкуренция (рынок

ТИПОЛОГИЯ ОТРАСЛЕВЫХ РЫНКОВ

по типу конкуренции

Совершенная конкуренция

Монополия

Олигополия

Монополистическая конкуренция

Квазиконкуренция (рынок

Слайд 62ХАРАКТЕРИСТИКА ОСНОВНЫХ РЫНОЧНЫХ СТРУКТУР

ХАРАКТЕРИСТИКА ОСНОВНЫХ РЫНОЧНЫХ СТРУКТУР

Слайд 63ХАРАКТЕРИСТИКА ОСНОВНЫХ РЫНОЧНЫХ СТРУКТУР

ХАРАКТЕРИСТИКА ОСНОВНЫХ РЫНОЧНЫХ СТРУКТУР

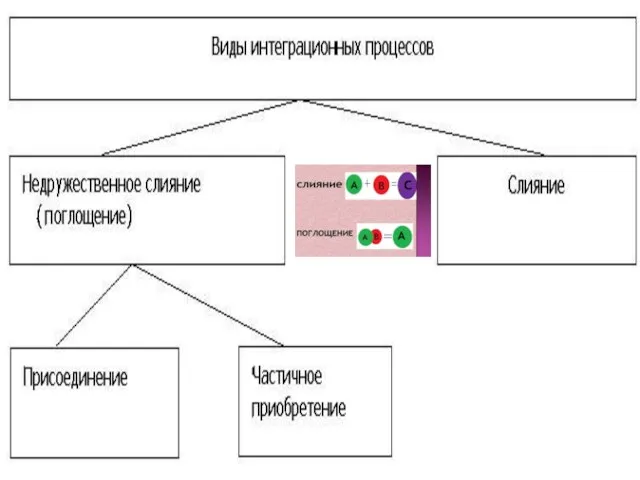

Слайд 64Интеграционные процессы (горизонтальные, вертикальные, промышленные кластеры) в отрасли

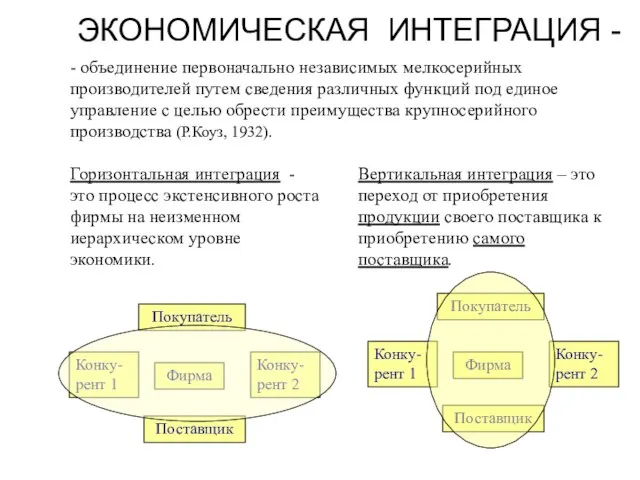

Слайд 68ЭКОНОМИЧЕСКАЯ ИНТЕГРАЦИЯ -

Горизонтальная интеграция - это процесс экстенсивного роста фирмы на неизменном

ЭКОНОМИЧЕСКАЯ ИНТЕГРАЦИЯ -

Горизонтальная интеграция - это процесс экстенсивного роста фирмы на неизменном

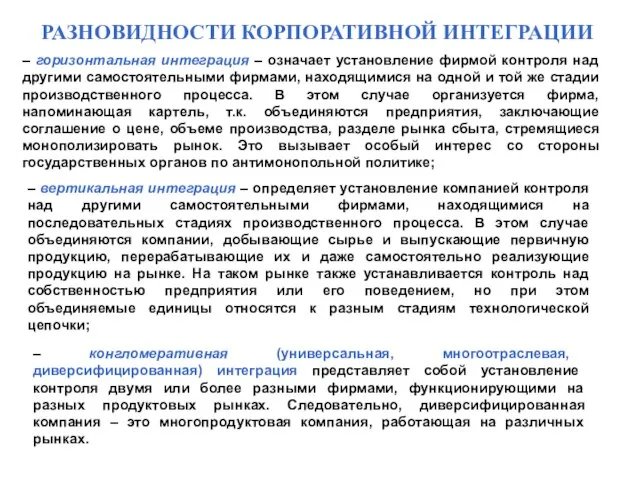

Слайд 69РАЗНОВИДНОСТИ КОРПОРАТИВНОЙ ИНТЕГРАЦИИ

– горизонтальная интеграция – означает установление фирмой контроля над другими

РАЗНОВИДНОСТИ КОРПОРАТИВНОЙ ИНТЕГРАЦИИ

– горизонтальная интеграция – означает установление фирмой контроля над другими

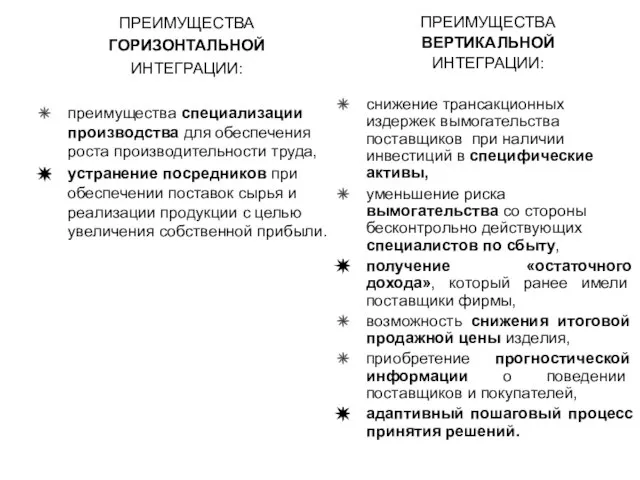

Слайд 70ПРЕИМУЩЕСТВА

ГОРИЗОНТАЛЬНОЙ

ИНТЕГРАЦИИ:

преимущества специализации производства для обеспечения роста производительности труда,

устранение посредников при обеспечении

ПРЕИМУЩЕСТВА

ГОРИЗОНТАЛЬНОЙ

ИНТЕГРАЦИИ:

преимущества специализации производства для обеспечения роста производительности труда,

устранение посредников при обеспечении

Слайд 72Формы корпоративных образований

Формы корпоративных образований

Слайд 75ТИПЫ ОТРАСЛЕВОЙ ГОСУДАРСТВЕННОЙ ПОЛИТИКИ

ТИПЫ ОТРАСЛЕВОЙ ГОСУДАРСТВЕННОЙ ПОЛИТИКИ

Слайд 76Государственная политика

налогообложение;

субсидирование фирм;

государственное регулирование рынка (правила продажи товаров, работ, услуг и т.д.)

антимонопольное

Государственная политика

налогообложение;

субсидирование фирм;

государственное регулирование рынка (правила продажи товаров, работ, услуг и т.д.)

антимонопольное

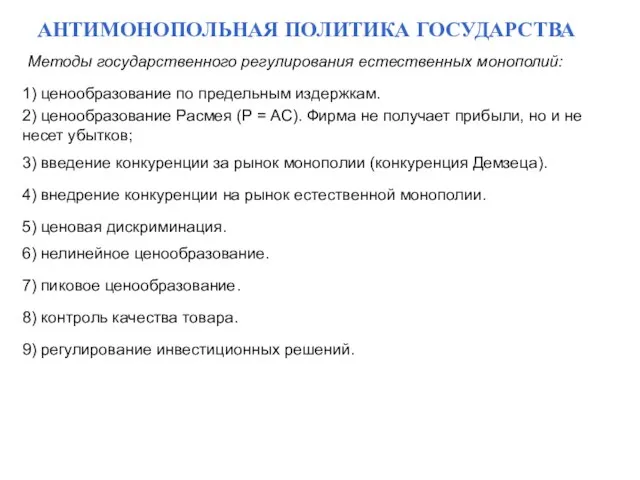

Слайд 77АНТИМОНОПОЛЬНАЯ ПОЛИТИКА ГОСУДАРСТВА

Методы государственного регулирования естественных монополий:

1) ценообразование по предельным издержкам.

2)

АНТИМОНОПОЛЬНАЯ ПОЛИТИКА ГОСУДАРСТВА

Методы государственного регулирования естественных монополий:

1) ценообразование по предельным издержкам.

2)

Слайд 78Кластер

М. Портер: кластеры — это группа географически соседствующих взаимосвязанных компаний (поставщики, производители

Кластер

М. Портер: кластеры — это группа географически соседствующих взаимосвязанных компаний (поставщики, производители

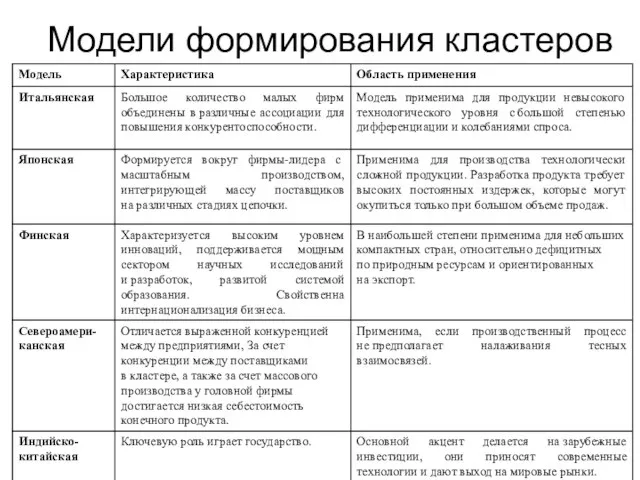

Слайд 79Модели формирования кластеров

Модели формирования кластеров

Слайд 80выделение подкластеров из кластера по сферам деятельности

Классификация кластеров

Региональный

кластер

Отраслевой

кластер

образовательный подкластер

подкластер малого

выделение подкластеров из кластера по сферам деятельности

Классификация кластеров

Региональный

кластер

Отраслевой

кластер

образовательный подкластер

подкластер малого

Слайд 81Модель «отраслевого кластера»

За счет отрасли:

Однородность

Партнерские и конкурентные связи

Синергетический эффект

Регион 1

Регион 2

Регион 4

Регион

Модель «отраслевого кластера»

За счет отрасли:

Однородность

Партнерские и конкурентные связи

Синергетический эффект

Регион 1

Регион 2

Регион 4

Регион

Слайд 83Позиционирование предприятия на отраслевом рынке

Слайд 84Матрица позиционирования

Матрица позиционирования

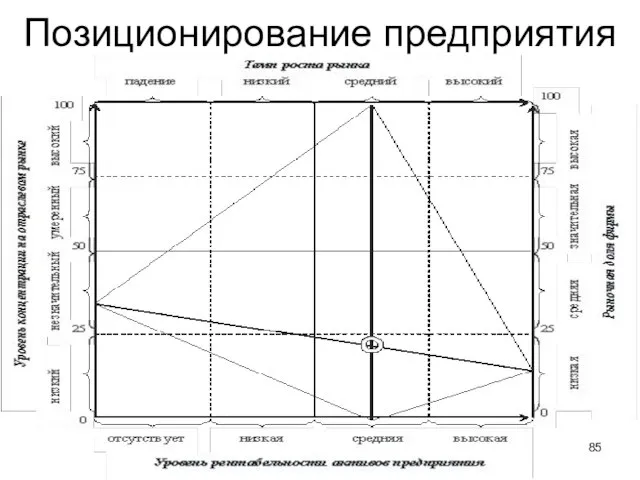

Слайд 85Позиционирование предприятия

Позиционирование предприятия

Слайд 86Стратегии поведения предприятия на разных стадиях развития отраслевых рынков

Слайд 87Стратегия лидерства по издержкам

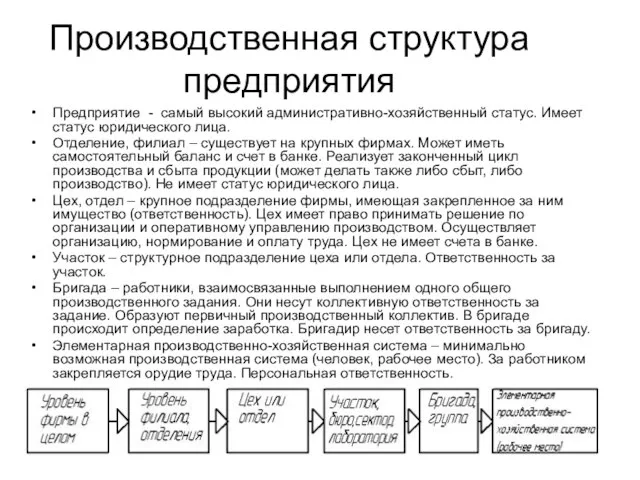

Слайд 88Производственная структура предприятия

Предприятие - самый высокий административно-хозяйственный статус. Имеет статус юридического лица.

Отделение,

Производственная структура предприятия

Предприятие - самый высокий административно-хозяйственный статус. Имеет статус юридического лица.

Отделение,

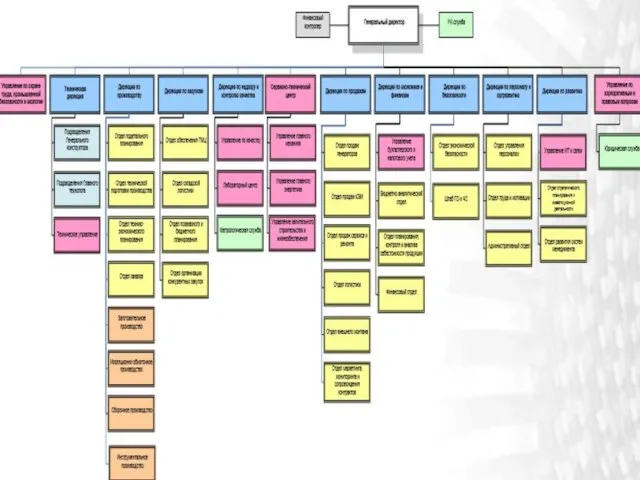

Слайд 89Организационная структура «ЭЛСИБ» ПАО

Организационная структура «ЭЛСИБ» ПАО

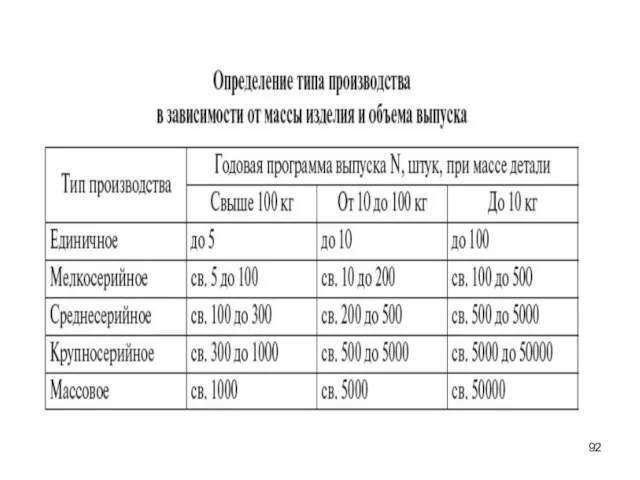

Слайд 91Типы производства

Типы производства

Слайд 96ПОЗАКАЗНЫЙ МЕТОД

УЧЕТА ЗАТРАТ

УЧЕТА ЗАТРАТ

Слайд 97Специфические особенности авиационной промышленности

Специфические особенности авиационной промышленности

Слайд 98Позаказный метод

Позаказный метод калькулирования используется при изготовлении партий продукции по заказу покупателей

Позаказный метод

Позаказный метод калькулирования используется при изготовлении партий продукции по заказу покупателей

Слайд 99Позаказный метод

При позаказном методе калькулирования на каждый заказ заводится

калькуляционная карточка, где

Позаказный метод

При позаказном методе калькулирования на каждый заказ заводится

калькуляционная карточка, где

Слайд 100Карточка учета заказа

Карточка учета заказа состоит из четырех основных разделов:

1. Код

Карточка учета заказа

Карточка учета заказа состоит из четырех основных разделов: 1. Код

Слайд 101Попроцессный метод

учета затрат

Попроцессный метод

учета затрат

Слайд 102Попроцессный метод

Попроцессный метод используют предприятия, выпускающие массовую продукцию, когда одинаковые изделия проходят

Попроцессный метод

Попроцессный метод используют предприятия, выпускающие массовую продукцию, когда одинаковые изделия проходят

Слайд 103Попроцессный метод

Особенности метода:

производственные затраты группируются по отдельным подразделениям или участкам;

затраты списываются за

Попроцессный метод

Особенности метода:

производственные затраты группируются по отдельным подразделениям или участкам;

затраты списываются за

Слайд 104Попередельный метод

Попередельный метод применяется в тех областях промышленности, где обрабатываемое сырье и

Попередельный метод

Попередельный метод применяется в тех областях промышленности, где обрабатываемое сырье и

Слайд 105Попередельный метод

Особенности метода:

продукция, вышедшая из первого цеха является полуфабрикатом и передается во

Попередельный метод

Особенности метода:

продукция, вышедшая из первого цеха является полуфабрикатом и передается во

Слайд 107Главные различия позаказного и попроцессного метода

Главные различия позаказного и попроцессного метода

Слайд 108НОРМАТИВНЫЙ

МЕТОД УЧЕТА ЗАТРАТ

НОРМАТИВНЫЙ

МЕТОД УЧЕТА ЗАТРАТ

Слайд 109Методы калькулирования

Нормативный метод (стандарт-костинг)

Нормативный метод калькулирования (стандарт-костинг) предполагает деление затрат на нормируемые

Методы калькулирования

Нормативный метод (стандарт-костинг)

Нормативный метод калькулирования (стандарт-костинг) предполагает деление затрат на нормируемые

Слайд 110Нормативный метод

(стандарт-костинг)

Особенности метода:

предварительное составление калькуляций нормативной себестоимости по каждому изделию на

Нормативный метод

(стандарт-костинг)

Особенности метода:

предварительное составление калькуляций нормативной себестоимости по каждому изделию на

Слайд 111Нормативный метод

(стандарт-костинг)

Нормативные затраты при

фактическом выпуске продукции

Фактические затраты при

фактическом выпуске

Нормативный метод

(стандарт-костинг)

Нормативные затраты при

фактическом выпуске продукции

Фактические затраты при

фактическом выпуске

Слайд 112Нормативный метод

(стандарт-костинг)

Нормативные затраты на единицу продукции состоят из 6 элементов:

нормативная цена

Нормативный метод

(стандарт-костинг)

Нормативные затраты на единицу продукции состоят из 6 элементов:

нормативная цена

Слайд 113Нормативный метод (стандарт-костинг)

Нормативные

затраты

Фактические

затраты

Продукция

Товарно-материальные

запасы

Непроданная продукция

Отклонения

счет прибыли и убытков

Стоимость

реализованной

продукции

Отклонения

Реализованная продукция

Затраты

Нормативный метод (стандарт-костинг)

Нормативные

затраты

Фактические

затраты

Продукция

Товарно-материальные

запасы

Непроданная продукция

Отклонения

счет прибыли и убытков

Стоимость

реализованной

продукции

Отклонения

Реализованная продукция

Затраты

Слайд 114Нормативные затраты прямых материалов

Нормативная цена прямых материалов

Нормативное количество прямых материалов

Нормативные затраты прямого

Нормативные затраты прямых материалов

Нормативная цена прямых материалов

Нормативное количество прямых материалов

Нормативные затраты прямого

Слайд 115Расчет отклонений при системе

«стандарт-кост»

Расчет отклонений при системе

«стандарт-кост»

Слайд 118Автоматизированные системы управления складом (АСУС)

Применение автоматизированных систем управления складским хозяйством позволяет максимально

Автоматизированные системы управления складом (АСУС)

Применение автоматизированных систем управления складским хозяйством позволяет максимально

Слайд 119Kardex Remstar Shuttle XP 700

Затраты по проекту составили 10 200 тыс. руб., в

Kardex Remstar Shuttle XP 700

Затраты по проекту составили 10 200 тыс. руб., в

Слайд 120Принцип действия системы

Это замкнутая система, в которой полки хранятся вертикально на передней

Принцип действия системы

Это замкнутая система, в которой полки хранятся вертикально на передней

Слайд 121Преимущества и недостатки

Преимущества и недостатки

Слайд 122УЧЕТ ЗАТРАТ ПО ВИДАМ ДЕЯТЕЛЬНОСТИ

(Activity based costing – ABC)

УЧЕТ ЗАТРАТ ПО ВИДАМ ДЕЯТЕЛЬНОСТИ

(Activity based costing – ABC)

Слайд 123ТРАДИЦИОННАЯ СИСТЕМА РАСПРЕДЕЛЕНИЯ ЗАТРАТ

ТРАДИЦИОННАЯ СИСТЕМА РАСПРЕДЕЛЕНИЯ ЗАТРАТ

Слайд 124АВС СИСТЕМА

РАСПРЕДЕЛЕНИЯ ЗАТРАТ

ОПР, ОХР,

КОММЕРЧЕСКИЕ РАСХОДЫ

ВИД

ДЕЯТЕЛЬНОСТИ

1

ВИД

ДЕЯТЕЛЬНОСТИ

2

ВИД

ДЕЯТЕЛЬНОСТИ

3

ЦЕНТРЫ ЗАТРАТ

ЦЕНТРЫ

АВС СИСТЕМА

РАСПРЕДЕЛЕНИЯ ЗАТРАТ

ОПР, ОХР,

КОММЕРЧЕСКИЕ РАСХОДЫ

ВИД

ДЕЯТЕЛЬНОСТИ

1

ВИД

ДЕЯТЕЛЬНОСТИ

2

ВИД

ДЕЯТЕЛЬНОСТИ

3

ЦЕНТРЫ ЗАТРАТ

ЦЕНТРЫ

Слайд 126Управление затратами в рамках процессного подхода

создание /актуализация функциональных моделей бизнес-процессов предприятия;

разработка алгоритма

Управление затратами в рамках процессного подхода

создание /актуализация функциональных моделей бизнес-процессов предприятия;

разработка алгоритма

Слайд 127Карта потока создания ценностей

Карта потока создания ценностей

Слайд 129Бережливое производство

Бережливое производство

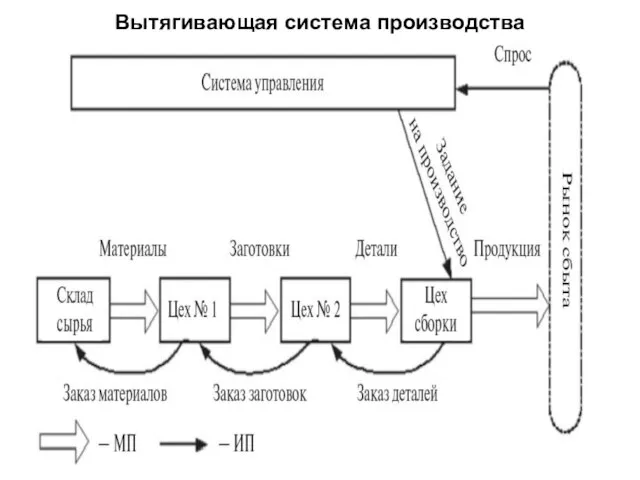

Слайд 130Вытягивающая система производства

Вытягивающая система производства

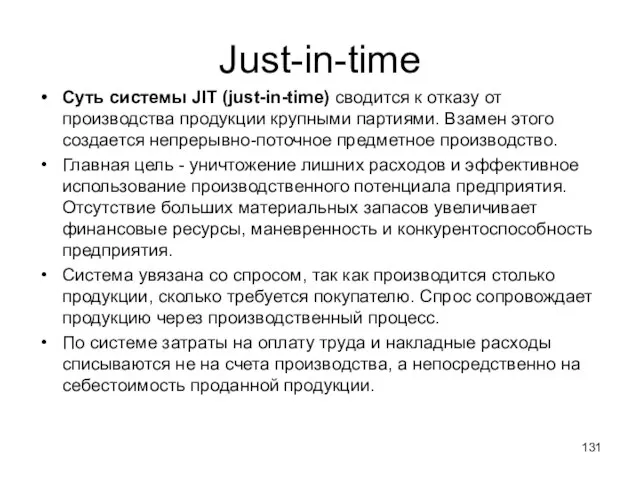

Слайд 131Just-in-time

Суть системы JIT (just-in-time) сводится к отказу от производства продукции крупными партиями.

Just-in-time

Суть системы JIT (just-in-time) сводится к отказу от производства продукции крупными партиями.

Слайд 134Пример стандарта

рабочего места

Пример стандарта

рабочего места

Слайд 135Kaizen

«Kaizen» (пер. с японского) – улучшение, совершенствование маленькими шагами.

Kaizen costing –

Kaizen

«Kaizen» (пер. с японского) – улучшение, совершенствование маленькими шагами.

Kaizen costing –

Слайд 137Cost-killing

Система снижения затрат Кост-киллинга направлена на выявление резервов по максимальному снижению расходов

Cost-killing

Система снижения затрат Кост-киллинга направлена на выявление резервов по максимальному снижению расходов

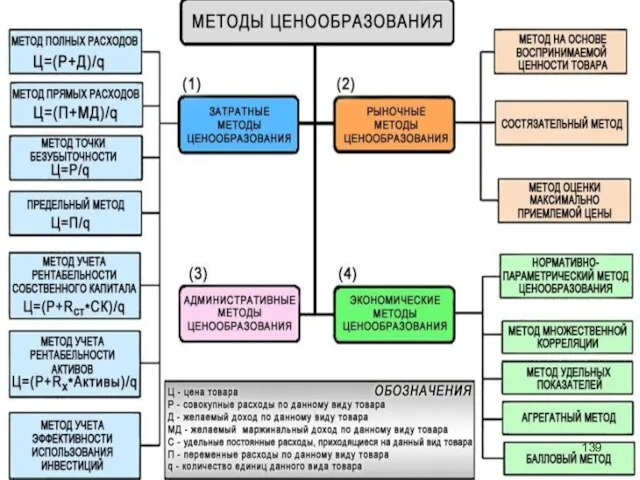

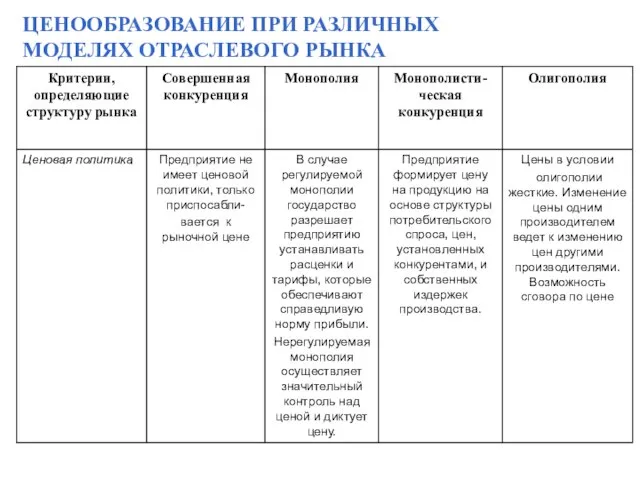

Слайд 140ЦЕНООБРАЗОВАНИЕ ПРИ РАЗЛИЧНЫХ

МОДЕЛЯХ ОТРАСЛЕВОГО РЫНКА

ЦЕНООБРАЗОВАНИЕ ПРИ РАЗЛИЧНЫХ

МОДЕЛЯХ ОТРАСЛЕВОГО РЫНКА

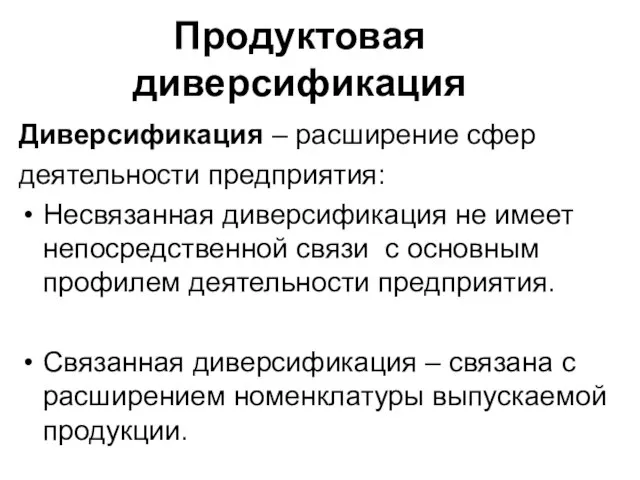

Слайд 141Продуктовая диверсификация

Слайд 142Диверсификация – расширение сфер

деятельности предприятия:

Несвязанная диверсификация не имеет непосредственной связи с

Диверсификация – расширение сфер

деятельности предприятия:

Несвязанная диверсификация не имеет непосредственной связи с

Слайд 143ДИФФЕРЕНЦИАЦИЯ ПРОДУКТА НА ОТРАСЛЕВОМ

РЫНКЕ

Вертикальная дифференциация представляет пространство продуктов с наиболее предпочтительными

ДИФФЕРЕНЦИАЦИЯ ПРОДУКТА НА ОТРАСЛЕВОМ

РЫНКЕ

Вертикальная дифференциация представляет пространство продуктов с наиболее предпочтительными

Слайд 144ТЕХНОЛОГИЧЕСКИЕ ИЗМЕНЕНИЯ, ПАТЕНТЫ,

ИННОВАЦИИ

Сегодня фирмы на отраслевых рынках инвестируют средства в исследования

ТЕХНОЛОГИЧЕСКИЕ ИЗМЕНЕНИЯ, ПАТЕНТЫ,

ИННОВАЦИИ

Сегодня фирмы на отраслевых рынках инвестируют средства в исследования

Слайд 145Концепция

жизненного цикла товара

Жизненный цикл товара (ЖЦТ) - путь

нового товара на

Концепция

жизненного цикла товара

Жизненный цикл товара (ЖЦТ) - путь

нового товара на

Слайд 146Объем продаж и прибыли, $

0

Внедрение

Рост

Зрелость

Спад

Объем продаж

Прибыль

Время

Типичный жизненный цикл

ЖЦТ характеризуется изменением продаж и

Объем продаж и прибыли, $

0

Внедрение

Рост

Зрелость

Спад

Объем продаж

Прибыль

Время

Типичный жизненный цикл

ЖЦТ характеризуется изменением продаж и

Слайд 147Время

а) Классическая

в) Гребешковая

с) Повторный цикл

$

$

$

Время

Время

Время

д) Стиль

е) Мода

f) Фетиш

Время

а) Классическая

в) Гребешковая

с) Повторный цикл

$

$

$

Время

Время

Время

д) Стиль

е) Мода

f) Фетиш

Слайд 148Кривая с повторным циклом

Проводятся мероприятия по стимулированию сбыта, модернизации товара и т.п.

Кривая с повторным циклом

Проводятся мероприятия по стимулированию сбыта, модернизации товара и т.п.

Слайд 149Традиционная кривая

Традиционная кривая

Слайд 150Гребешковая кривая

Открытие новых характеристик товара, новых способов его использования, появлением новых пользователей

Гребешковая кривая

Открытие новых характеристик товара, новых способов его использования, появлением новых пользователей

Слайд 151Кривые жизненного цикла

Кривые жизненного цикла

Слайд 152ERP-СИСТЕМЫ

(Enterprise Resource Planning)

ERP-СИСТЕМЫ

(Enterprise Resource Planning)

Слайд 154Первоначальные настройки системы

Первоначальные настройки системы

Слайд 155Конкурентоспособность товара

Конкурентоспособность товара - степень его конкурентных преимуществ, способность в большей степени

Конкурентоспособность товара

Конкурентоспособность товара - степень его конкурентных преимуществ, способность в большей степени

Слайд 156Показатели конкурентоспособности товара:

Рыночные (объем продаж, доля рынка)

Производственные (объем производства, издержки на единицу)

Стоимостные

Показатели конкурентоспособности товара:

Рыночные (объем продаж, доля рынка)

Производственные (объем производства, издержки на единицу)

Стоимостные

Слайд 157Оценка конкурентоспособности (по многофакторной модели):

1) Определяются показатели для сравнения

2) Устанавливается вес (значимость)

Оценка конкурентоспособности (по многофакторной модели):

1) Определяются показатели для сравнения

2) Устанавливается вес (значимость)

Слайд 159CVP- анализ

Классическая модель CVP – анализа может быть выражена целевой функцией максимизации

CVP- анализ

Классическая модель CVP – анализа может быть выражена целевой функцией максимизации

Слайд 160Принятие решений о прекращении производства продукции

В условиях неполной загрузки производственных мощностей решение

Принятие решений о прекращении производства продукции

В условиях неполной загрузки производственных мощностей решение

Слайд 161Принятие решений о возможности продажи продукции по цене ниже себестоимости

При анализе исходят

Принятие решений о возможности продажи продукции по цене ниже себестоимости

При анализе исходят

Слайд 162Принятие решений о том, производить самому или покупать

Соглашение с внешними организациями на

Принятие решений о том, производить самому или покупать

Соглашение с внешними организациями на

Слайд 163

Принятие решений об ассортименте при ограниченных производственных ресурсах

В случае, если спрос превышает

Принятие решений об ассортименте при ограниченных производственных ресурсах

В случае, если спрос превышает

Слайд 164Принятие решений об ассортименте при ограниченных производственных ресурсах

Вывод: Критерием максимизации прибыли в

Принятие решений об ассортименте при ограниченных производственных ресурсах

Вывод: Критерием максимизации прибыли в

Слайд 165Принятие решений об объемах

производства при наличии ограничивающих фактороВ (метод линейного программирования)

Найти

Принятие решений об объемах

производства при наличии ограничивающих фактороВ (метод линейного программирования)

Найти

Слайд 166Теория принятия решений

ПетрГУ, А.П.Мощевикин, 2004 г.

Решение задачи ЛП в MS Excel

Одной из

Теория принятия решений

ПетрГУ, А.П.Мощевикин, 2004 г.

Решение задачи ЛП в MS Excel

Одной из

Солнечный свет как эффективный источник электрической энергии

Солнечный свет как эффективный источник электрической энергии Транспортная политика ЕС

Транспортная политика ЕС Всемирный банк

Всемирный банк Всемирная Торговая Организация. World Trade Organization

Всемирная Торговая Организация. World Trade Organization Анализ внедрения искусственного интеллекта в производство и его экономическое влияние на компании

Анализ внедрения искусственного интеллекта в производство и его экономическое влияние на компании Бюджетный процесс

Бюджетный процесс Производственная мощность. Задача

Производственная мощность. Задача Руководство Фраскати (редакция 1963 по 2015 гг.)

Руководство Фраскати (редакция 1963 по 2015 гг.) Потребительская корзина Саденьев

Потребительская корзина Саденьев Введение в микроэкономику: предмет экономики и основные понятия. 2018

Введение в микроэкономику: предмет экономики и основные понятия. 2018 Товар. Деньги

Товар. Деньги Спрос и предложение

Спрос и предложение Фирма в рыночной экономике. Организационно-правовые формы предпринимательства

Фирма в рыночной экономике. Организационно-правовые формы предпринимательства Банки на рынке ценных бумаг

Банки на рынке ценных бумаг Экономика инноваций. Как создать технологический проект?

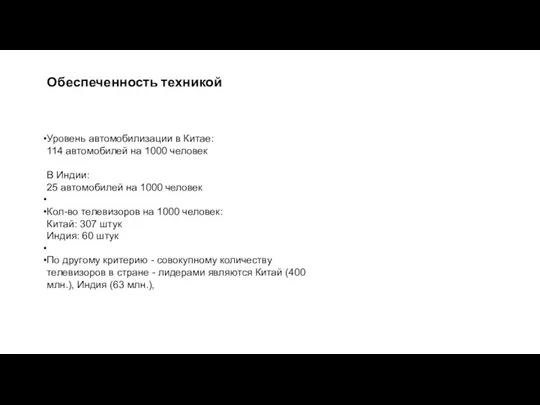

Экономика инноваций. Как создать технологический проект? Китай

Китай Государственный бюджет

Государственный бюджет Исторические условия возникновения, общая характеристика и этапы Классической школы

Исторические условия возникновения, общая характеристика и этапы Классической школы Ресурсосберегающие технологии

Ресурсосберегающие технологии Управление развитием территорий. (Лекция 1)

Управление развитием территорий. (Лекция 1) Государственное регулирование экономики. Экономические функции правительства

Государственное регулирование экономики. Экономические функции правительства Ministerul economiei și reformelor al Republicii Moldova

Ministerul economiei și reformelor al Republicii Moldova Использование методов налоговой оптимизации для повышения экономической эффективности деятельности фирмы

Использование методов налоговой оптимизации для повышения экономической эффективности деятельности фирмы Базовая регрессионная модель

Базовая регрессионная модель 시장 지배력

시장 지배력 Czym jest ekonomia?

Czym jest ekonomia? Структура и инфраструктура предприятия. (Тема 4)

Структура и инфраструктура предприятия. (Тема 4) Обзор общехозяйственной конъюнктуры развитой страны. Шаблон

Обзор общехозяйственной конъюнктуры развитой страны. Шаблон