- Издержки производства

Содержание

- 2. Издержки производства — затраты, связанные с производством товаров. В бухгалтерской и статистической отчетности отражаются в виде

- 3. Экономические издержки состоят, во-первых, из актуальных и «невозвратных» (англ. sunk costs). Последние связаны с затратами, навсегда

- 4. Экономические издержки принято делить на совокупные, средние, маржинальные (их называют ещё предельными издержками) или замыкающие, а

- 5. Функция издержек Экономические издержки производства товара зависят от количества используемых ресурсов и цен на услуги факторов

- 6. Внешние и внутренние издержки Внешние издержки — плата за ресурсы физическим и юридическим лицам, которые не

- 8. Скачать презентацию

Слайд 2Издержки производства — затраты, связанные с производством товаров. В бухгалтерской и статистической

Издержки производства — затраты, связанные с производством товаров. В бухгалтерской и статистической

Слайд 3Экономические издержки состоят, во-первых, из актуальных и «невозвратных» (англ. sunk costs). Последние

Экономические издержки состоят, во-первых, из актуальных и «невозвратных» (англ. sunk costs). Последние

Слайд 4Экономические издержки принято делить на совокупные, средние, маржинальные (их называют ещё предельными

Экономические издержки принято делить на совокупные, средние, маржинальные (их называют ещё предельными

Слайд 5

Функция издержек

Экономические издержки производства товара зависят от количества используемых ресурсов

Функция издержек

Экономические издержки производства товара зависят от количества используемых ресурсов

Слайд 6 Внешние и внутренние издержки

Внешние издержки — плата за ресурсы физическим и

Внешние и внутренние издержки

Внешние издержки — плата за ресурсы физическим и

Разработка инвестиционных решений с использованием правила чистой приведённой стоимости

Разработка инвестиционных решений с использованием правила чистой приведённой стоимости Подготовила: Клеутина Светлана ДС_01

Подготовила: Клеутина Светлана ДС_01 Правовые и экономические основы управления безопасностью жизнедеятельности. Лекция 5

Правовые и экономические основы управления безопасностью жизнедеятельности. Лекция 5 Что такое экономика

Что такое экономика 19 стран с самым высоким уровнем государственного долга

19 стран с самым высоким уровнем государственного долга Человек и экономика

Человек и экономика Спрос и предложение

Спрос и предложение Структура современного производства

Структура современного производства Экономное здоровое питание (10 класс)

Экономное здоровое питание (10 класс) Оценка эффективности организации производственной деятельности структурного подразделения по производству батона

Оценка эффективности организации производственной деятельности структурного подразделения по производству батона Организация рационального использования моторных масел

Организация рационального использования моторных масел Магистерская программа: Население и развитие

Магистерская программа: Население и развитие Инициативное бюджетирование 2017 год. Доступные тренажеры (п. Менделеево)

Инициативное бюджетирование 2017 год. Доступные тренажеры (п. Менделеево) Экономика потребителя

Экономика потребителя Система национальных счетов

Система национальных счетов Инвестиционная активность территории

Инвестиционная активность территории Экономика маркетинга

Экономика маркетинга Международное разделение труда

Международное разделение труда Содержание, формы и методы регулирования экономики на макроуровне

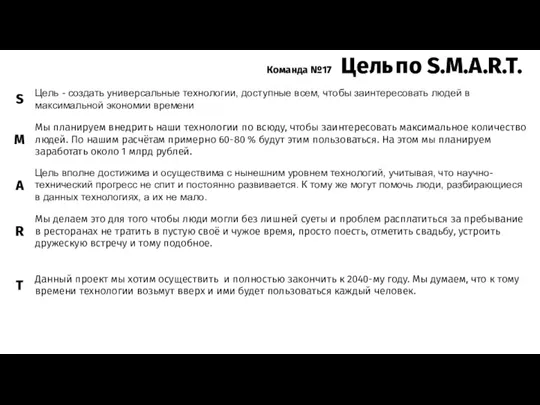

Содержание, формы и методы регулирования экономики на макроуровне Обмен, торговля, реклама

Обмен, торговля, реклама Универсальные технологии, доступные всем, чтобы заинтересовать людей в

Универсальные технологии, доступные всем, чтобы заинтересовать людей в Подготовила: Клеутина С.А. ДС_01

Подготовила: Клеутина С.А. ДС_01 Теория систем и системный анализ в экономике. Модели структурной динамики системы

Теория систем и системный анализ в экономике. Модели структурной динамики системы Расчет экономической эффективности

Расчет экономической эффективности Гонка на полях трёх Э и место атомной энергетики в ней

Гонка на полях трёх Э и место атомной энергетики в ней Функциональные зависимости. Нормализация отношений

Функциональные зависимости. Нормализация отношений Экономика и государство

Экономика и государство Предприятие: сущность и признаки

Предприятие: сущность и признаки