- Экономика_организации_Ресурсы_организации

Содержание

- 2. ТЕМА:«РЕСУРСЫ ПРЕДПРИЯТИЯ» 1. РЕСУРСЫ ПРЕДПРИЯТИЯ 2. ИМУЩЕСТВО ПРЕДПРИЯТИЯ 3. ВНЕОБОРОТНЫЕ АКТИВЫ 4.ОБОРОТНЫЕ АКТИВЫ 5. ПОНЯТИЕ И

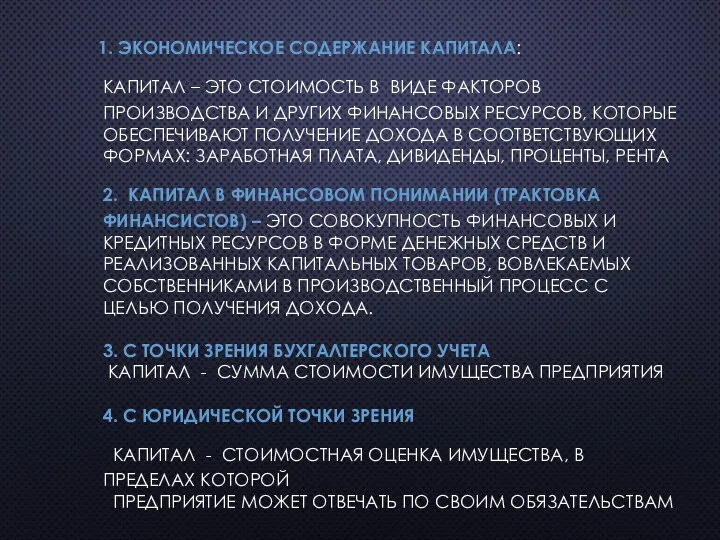

- 3. ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ КАПИТАЛА: КАПИТАЛ – ЭТО СТОИМОСТЬ В ВИДЕ ФАКТОРОВ ПРОИЗВОДСТВА И ДРУГИХ ФИНАНСОВЫХ РЕСУРСОВ, КОТОРЫЕ

- 4. Ресурсы предприятия – это совокупность материальных, финансовых средств, и интеллектуальных возможностей, которые потенциально могут быть использованы

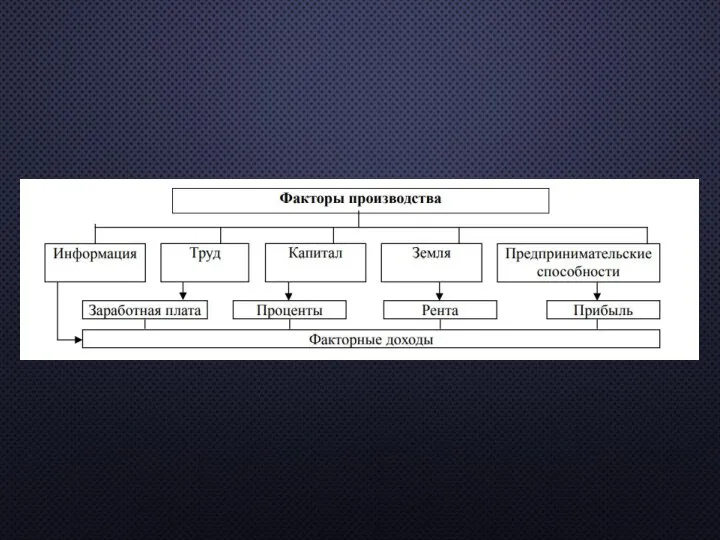

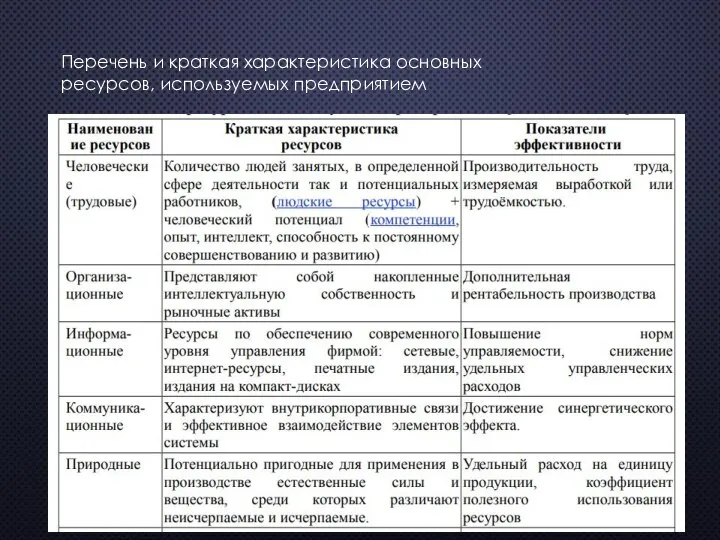

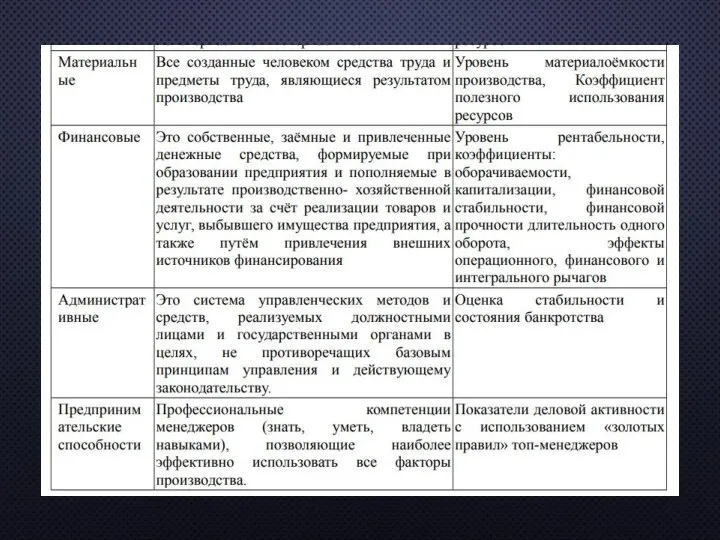

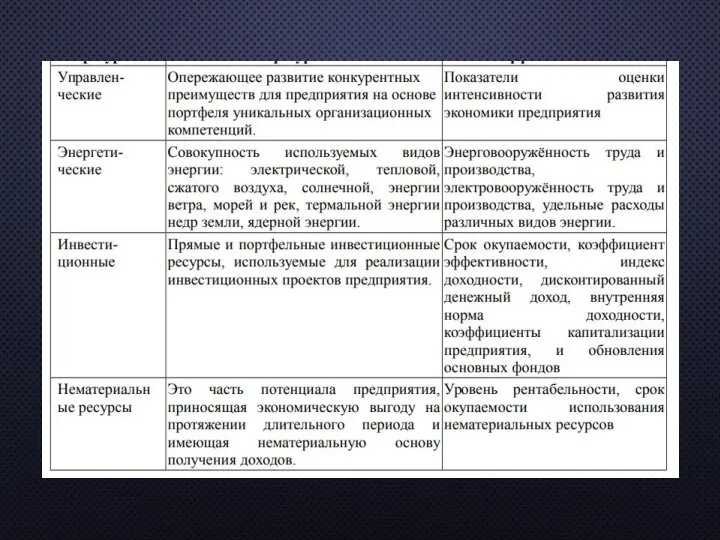

- 6. Перечень и краткая характеристика основных ресурсов, используемых предприятием

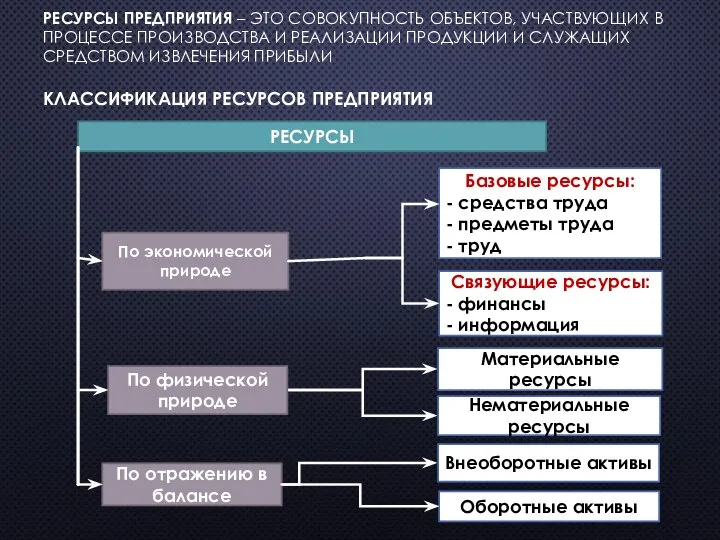

- 9. РЕСУРСЫ ПРЕДПРИЯТИЯ – ЭТО СОВОКУПНОСТЬ ОБЪЕКТОВ, УЧАСТВУЮЩИХ В ПРОЦЕССЕ ПРОИЗВОДСТВА И РЕАЛИЗАЦИИ ПРОДУКЦИИ И СЛУЖАЩИХ СРЕДСТВОМ

- 10. В ряду используемых предприятием ресурсов в настоящее время особую роль приобретают нематериальные ресурсы и активы. Нематериальные

- 11. Интеллектуальная собственность – юридическое понятие, охватывающее авторское право и др. права, относящиеся к интеллектуальной деятельности в

- 12. Промышленная собственность – понятие, используемое для обозначения исключительного права на нематериальные ценности: изобретения, промышленные образцы, полезные

- 13. Изобретение – это новое и обладающее существенными отличиями техническое решение задачи в любой области народного

- 14. Полезные модели – это новые по внешнему виду, форме, размещению частей или по строению модели.

- 15. Другие нематериальные ресурсы включают в себя «ноу-хау» – это технология производства, научно-технические, коммерческие, организационные и управленческие

- 16. Рационализаторское предложение – это техническое решение, являющееся новым и полезным для предприятия, которому оно подано

- 17. «Гудвилл» – часть стоимости компании, которая определяется как разница между суммой, израсходованной на приобретение предприятия,

- 18. Ноу-хау, рационализаторские предложения, «гудвилл», являясь собственностью предприятия, не имеют специальной правовой защиты, поэтому являются составной частью,

- 19. Нематериальные активы – это права на пользование нематериальными ресурсами. Собственники объектов промышленной собственности получают исключительное право

- 20. Патент – документ, удостоверяющий государственное признание технического решения изобретением и закрепляющий за лицом, которому он выдан,

- 21. Лицензия – разрешение лицензиара на использование принадлежащих ему прав промышленной собственности (на изобретение, промышленный образец, товарный

- 22. Из общего перечня ключевыми для предприятия являются финансовые и производственные ресурсы.

- 23. К финансовым ресурсам относятся денежные средства, дебиторская задолженность, ценные бумаги, финансовые вложения, участие в уставном капитале

- 24. Используемые ресурсы - материалы, основные средства, трудовые ресурсы, внутрипроизводственные работы и услуги, потребляемые внутри предприятия, т.е.

- 25. ИМУЩЕСТВО ОРГАНИЗАЦИИ - СОВОКУПНОСТЬ МАТЕРИАЛЬНЫХ И НЕМАТЕРИАЛЬНЫХ АКТИВОВ, ПРЕДСТАВЛЕННЫХ ОБОРОТНЫМИ И ВНЕОБОРОТНЫМИ АКТИВАМИ, ИСПОЛЬЗУЕМЫМИ В ПРОИЗВОДСТВЕННОЙ

- 27. ВНЕОБОРОТНЫЕ АКТИВЫ – ЭТО СРЕДСТВА ДОЛГОВРЕМЕННОГО ПОЛЬЗОВАНИЯ (СРОК ПОЛЕЗНОГО ИСПОЛЬЗОВАНИЯ ПРЕВЫШАЕТ 12 МЕСЯЦЕВ), УЧАСТВУЮЩИХ В НЕСКОЛЬКИХ

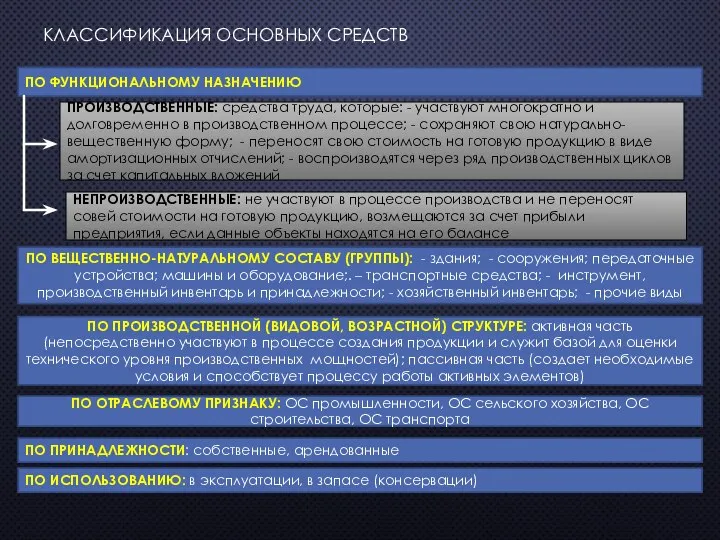

- 28. КЛАССИФИКАЦИЯ ОСНОВНЫХ СРЕДСТВ ПО ФУНКЦИОНАЛЬНОМУ НАЗНАЧЕНИЮ ПРОИЗВОДСТВЕННЫЕ: средства труда, которые: - участвуют многократно и долговременно в

- 29. Основные фонды – это часть внеоборотных активов предприятия (иммобилизованные фонды), которые представляют совокупность объектов материально-вещественных ценностей

- 31. Непроизводственные основные фонды не участвуют непосредственно в производстве и предназначены для удовлетворения социальных и культурнобытовых потребностей

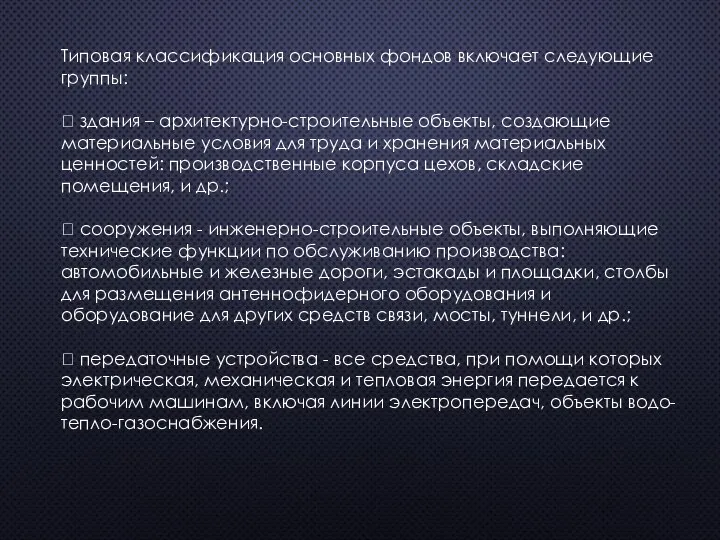

- 32. Типовая классификация основных фондов включает следующие группы: здания – архитектурно-строительные объекты, создающие материальные условия для

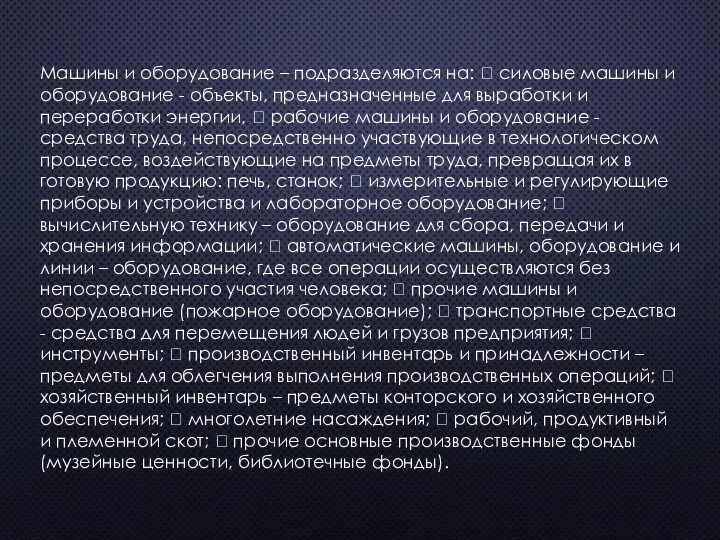

- 33. Машины и оборудование – подразделяются на: силовые машины и оборудование - объекты, предназначенные для выработки

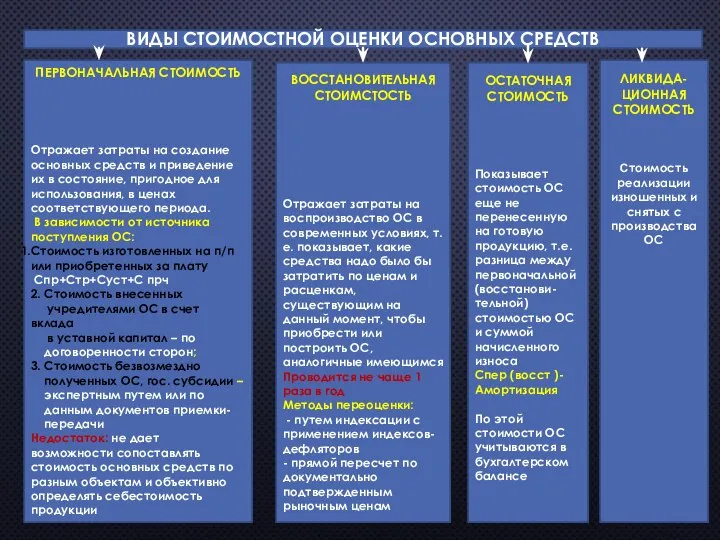

- 34. ВИДЫ СТОИМОСТНОЙ ОЦЕНКИ ОСНОВНЫХ СРЕДСТВ ПЕРВОНАЧАЛЬНАЯ СТОИМОСТЬ Отражает затраты на создание основных средств и приведение их

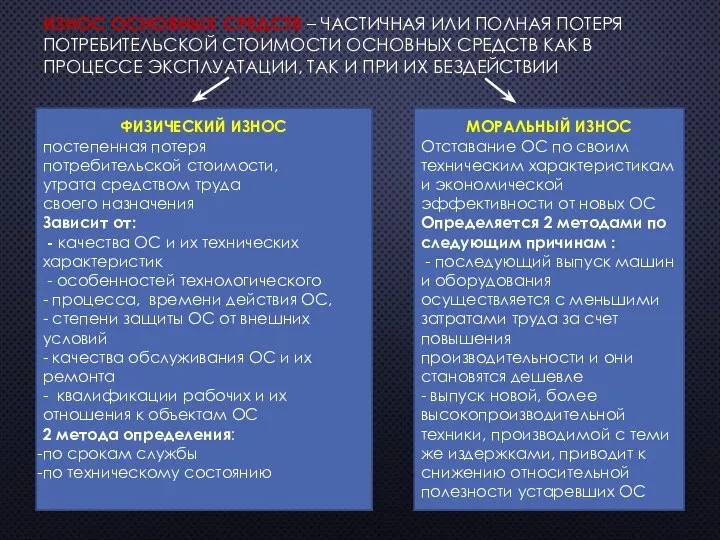

- 35. ИЗНОС ОСНОВНЫХ СРЕДСТВ – ЧАСТИЧНАЯ ИЛИ ПОЛНАЯ ПОТЕРЯ ПОТРЕБИТЕЛЬСКОЙ СТОИМОСТИ ОСНОВНЫХ СРЕДСТВ КАК В ПРОЦЕССЕ ЭКСПЛУАТАЦИИ,

- 36. КРУГООБОРОТ ОСНОВНЫХ СРЕДСТВ Реновация основных средств ОСНОВНЫЕ СРЕДСТВА Износ основных средств Реализованная продукция Себестоимость продукции, работ,

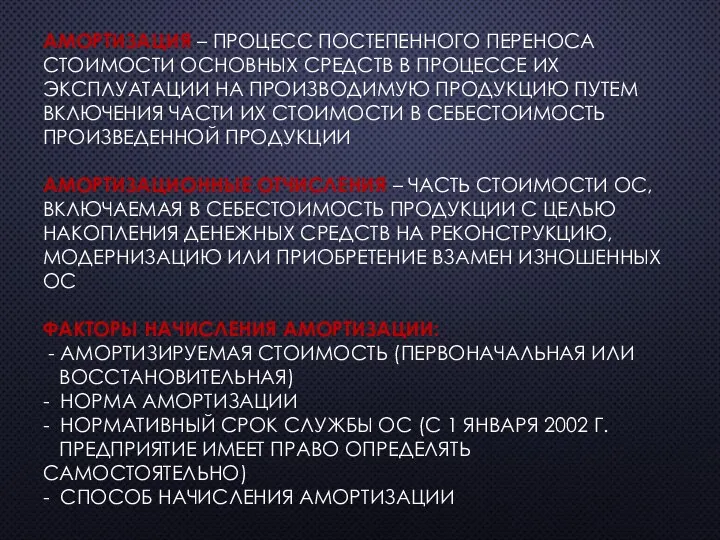

- 37. АМОРТИЗАЦИЯ – ПРОЦЕСС ПОСТЕПЕННОГО ПЕРЕНОСА СТОИМОСТИ ОСНОВНЫХ СРЕДСТВ В ПРОЦЕССЕ ИХ ЭКСПЛУАТАЦИИ НА ПРОИЗВОДИМУЮ ПРОДУКЦИЮ ПУТЕМ

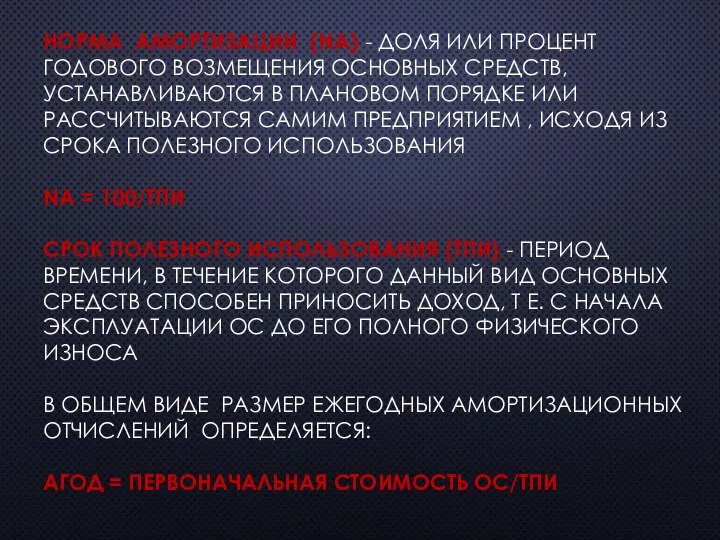

- 38. НОРМА АМОРТИЗАЦИИ (NA) - ДОЛЯ ИЛИ ПРОЦЕНТ ГОДОВОГО ВОЗМЕЩЕНИЯ ОСНОВНЫХ СРЕДСТВ, УСТАНАВЛИВАЮТСЯ В ПЛАНОВОМ ПОРЯДКЕ ИЛИ

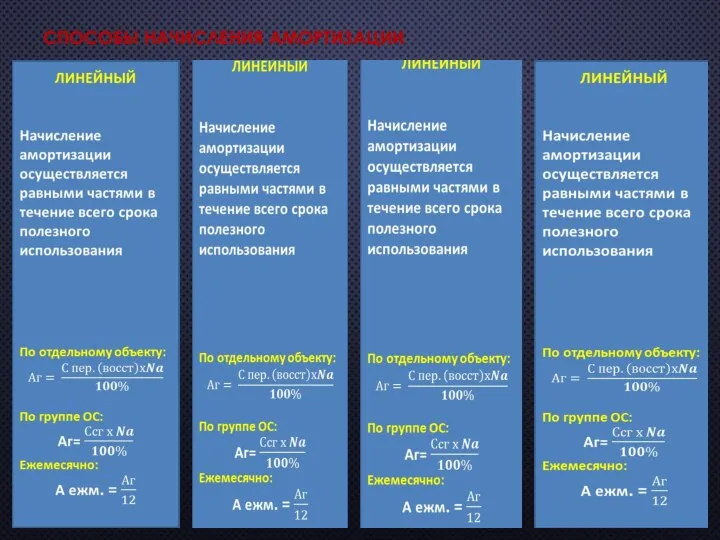

- 39. СПОСОБЫ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ

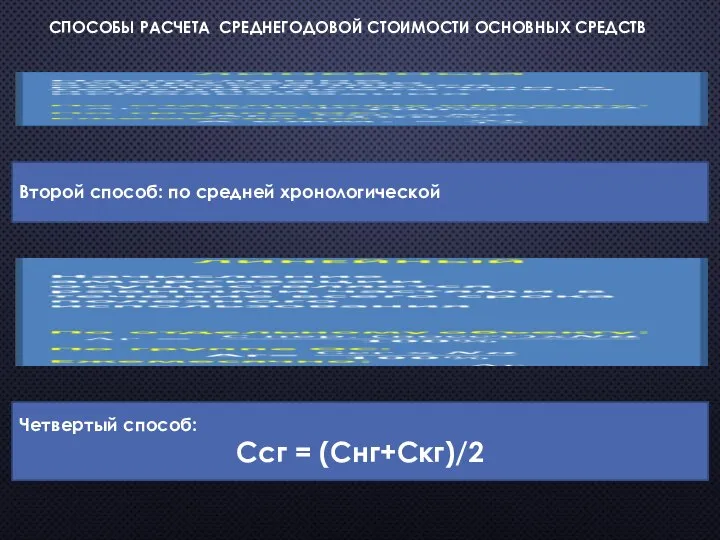

- 40. СПОСОБЫ РАСЧЕТА СРЕДНЕГОДОВОЙ СТОИМОСТИ ОСНОВНЫХ СРЕДСТВ Второй способ: по средней хронологической Четвертый способ: Ссг = (Снг+Скг)/2

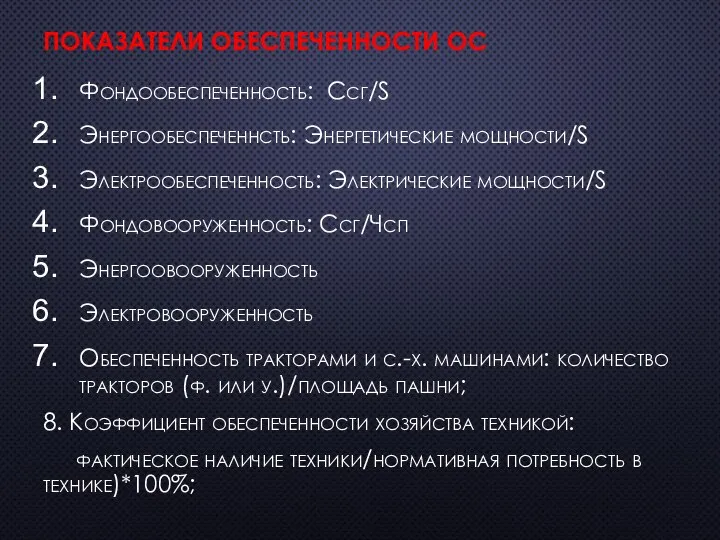

- 41. ПОКАЗАТЕЛИ ОБЕСПЕЧЕННОСТИ ОС Фондообеспеченность: Ссг/S Энергообеспеченнсть: Энергетические мощности/S Электрообеспеченность: Электрические мощности/S Фондовооруженность: Ссг/Чсп Энергоовооруженность Электровооруженность Обеспеченность

- 42. СОСТОЯНИЕ И ДВИЖЕНИЕ ОСНОВНЫХ СРЕДСТВ

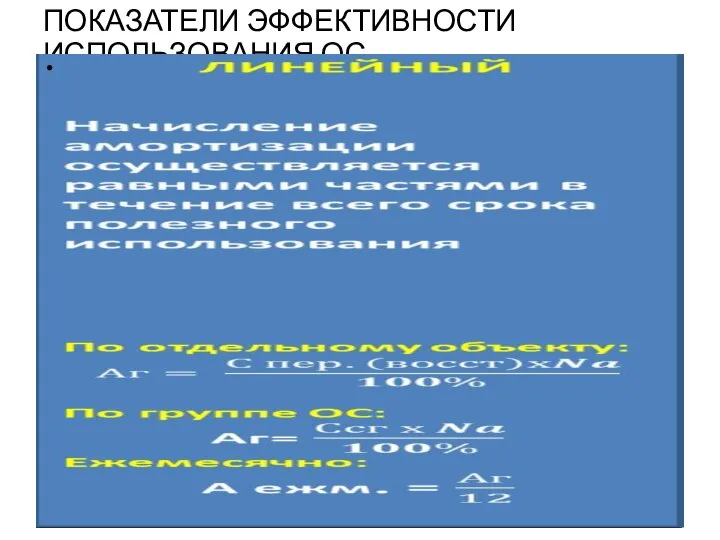

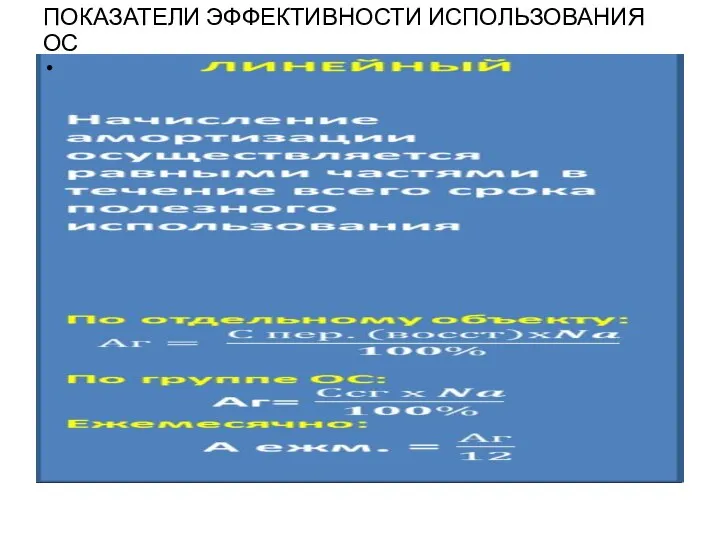

- 43. ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОС

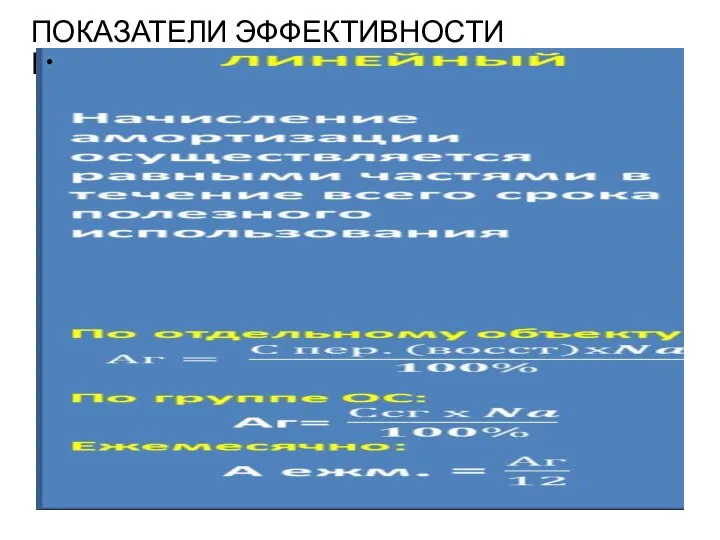

- 44. ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОС

- 45. ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОС

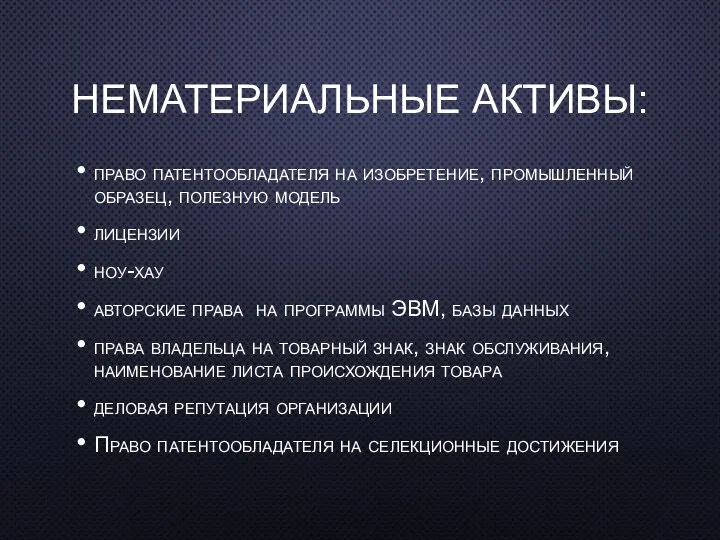

- 46. НЕМАТЕРИАЛЬНЫЕ АКТИВЫ: право патентообладателя на изобретение, промышленный образец, полезную модель лицензии ноу-хау авторские права на программы

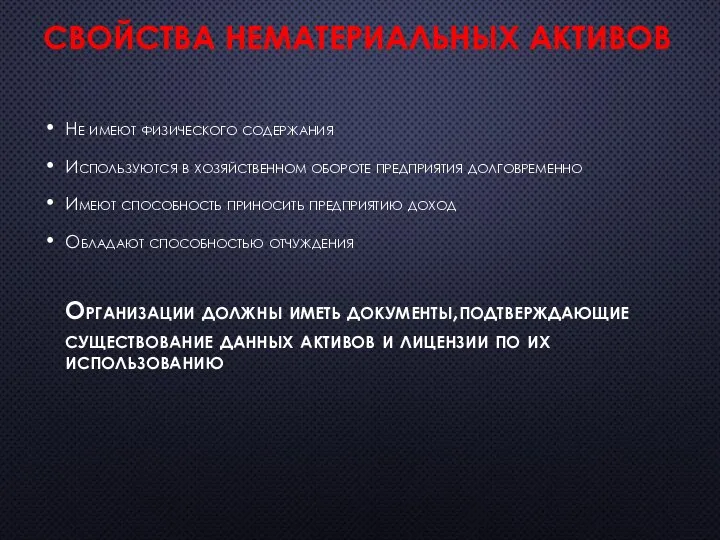

- 47. СВОЙСТВА НЕМАТЕРИАЛЬНЫХ АКТИВОВ Не имеют физического содержания Используются в хозяйственном обороте предприятия долговременно Имеют способность приносить

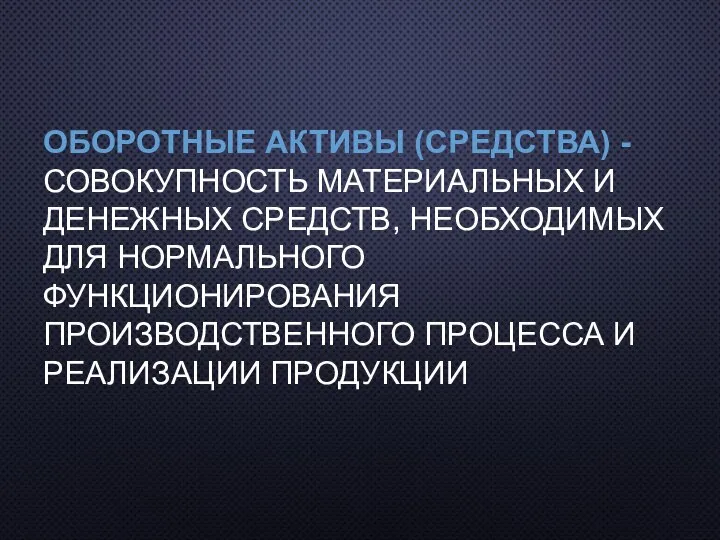

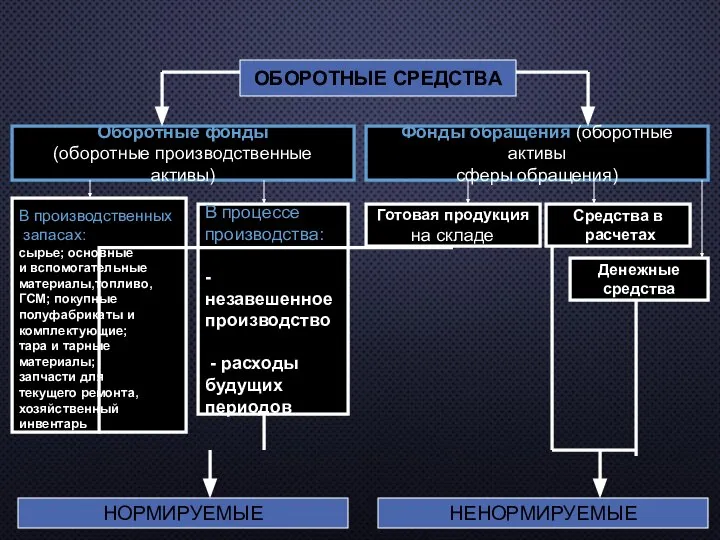

- 48. ОБОРОТНЫЕ АКТИВЫ (СРЕДСТВА) - СОВОКУПНОСТЬ МАТЕРИАЛЬНЫХ И ДЕНЕЖНЫХ СРЕДСТВ, НЕОБХОДИМЫХ ДЛЯ НОРМАЛЬНОГО ФУНКЦИОНИРОВАНИЯ ПРОИЗВОДСТВЕННОГО ПРОЦЕССА И

- 49. ОБОРОТНЫЕ СРЕДСТВА Оборотные фонды (оборотные производственные активы) Фонды обращения (оборотные активы сферы обращения) В производственных запасах:

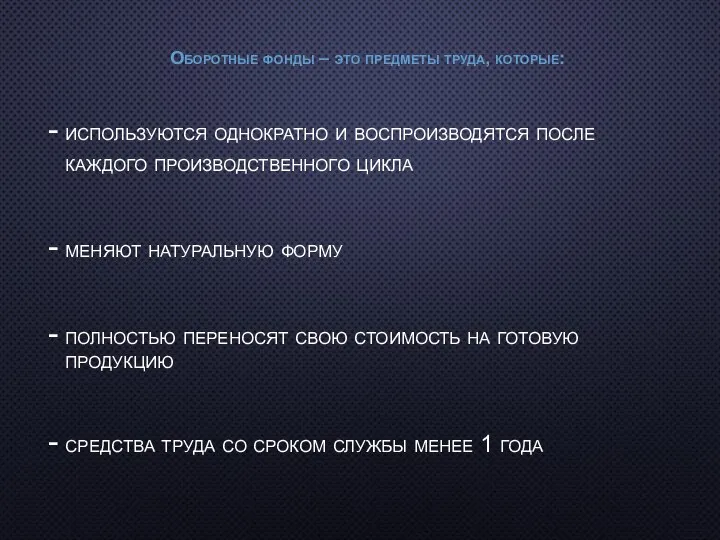

- 50. Оборотные фонды – это предметы труда, которые: используются однократно и воспроизводятся после каждого производственного цикла меняют

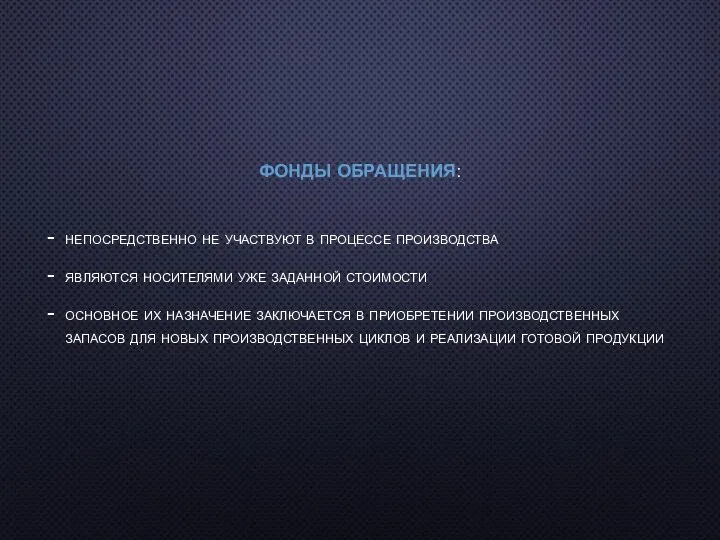

- 51. ФОНДЫ ОБРАЩЕНИЯ: непосредственно не участвуют в процессе производства являются носителями уже заданной стоимости основное их назначение

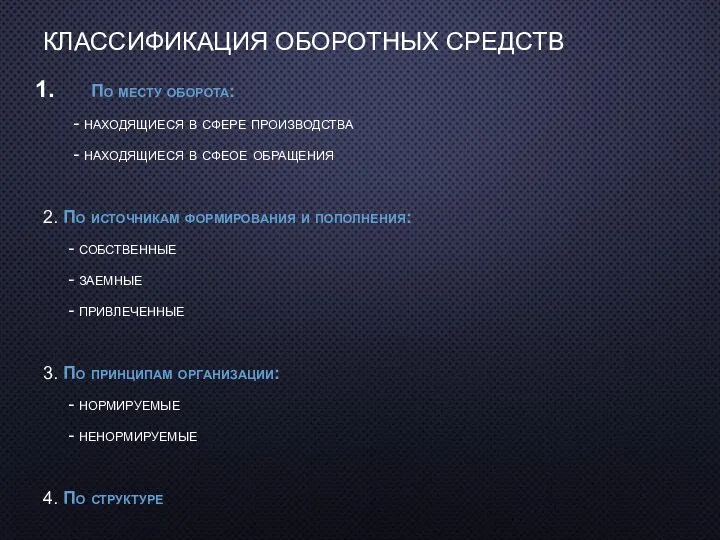

- 52. КЛАССИФИКАЦИЯ ОБОРОТНЫХ СРЕДСТВ По месту оборота: - находящиеся в сфере производства - находящиеся в сфеое обращения

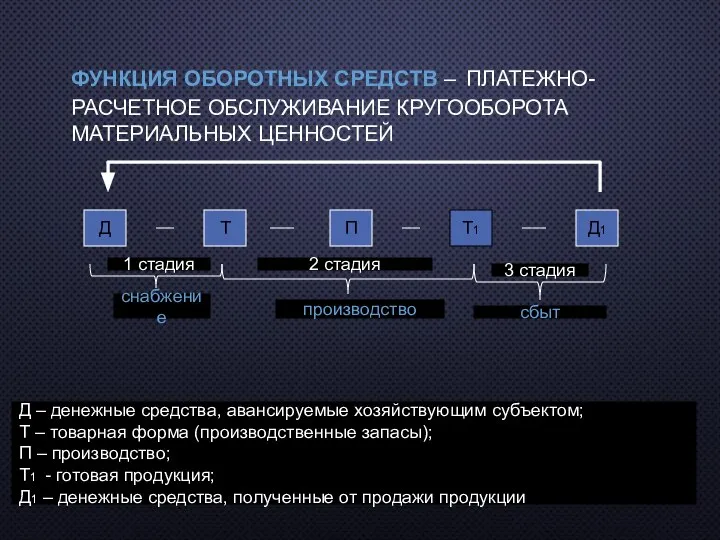

- 53. ФУНКЦИЯ ОБОРОТНЫХ СРЕДСТВ – ПЛАТЕЖНО-РАСЧЕТНОЕ ОБСЛУЖИВАНИЕ КРУГООБОРОТА МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ Д Т П Т1 Д1 1 стадия

- 54. НОРМИРОВАНИЕ ОБОРОТНЫХ СРЕДСТВ ОБЕСПЕЧИВАЕТ ОПТИМИЗАЦИЮ ИХ КОЛИЧЕСТВЕННОГО И ПРОПОРЦИОНАЛЬНОГО СОСТАВА Норматив оборотных средств – это минимальная

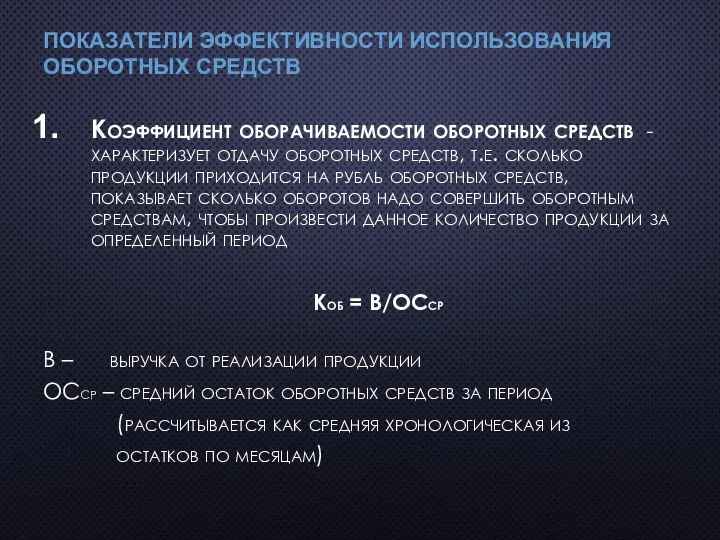

- 55. ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ Коэффициент оборачиваемости оборотных средств - характеризует отдачу оборотных средств, т.е. сколько

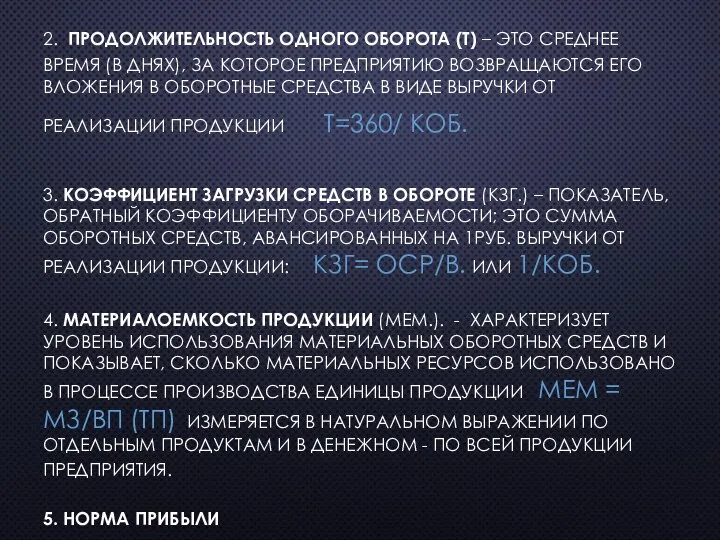

- 56. 2. ПРОДОЛЖИТЕЛЬНОСТЬ ОДНОГО ОБОРОТА (Т) – ЭТО СРЕДНЕЕ ВРЕМЯ (В ДНЯХ), ЗА КОТОРОЕ ПРЕДПРИЯТИЮ ВОЗВРАЩАЮТСЯ ЕГО

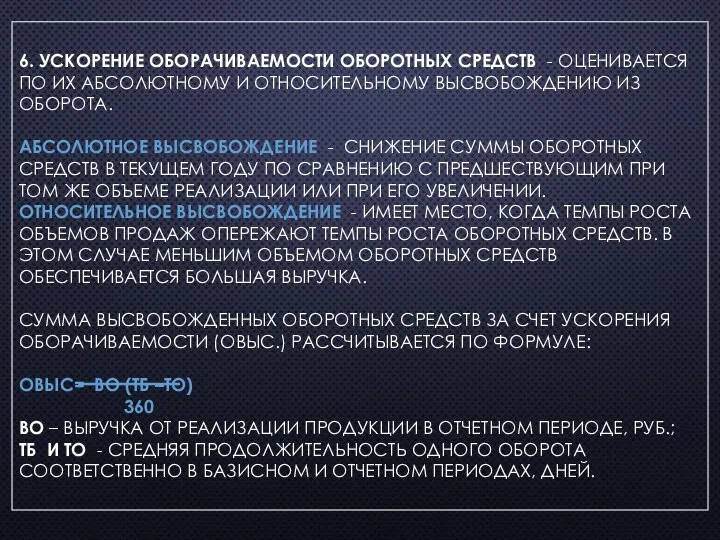

- 57. 6. УСКОРЕНИЕ ОБОРАЧИВАЕМОСТИ ОБОРОТНЫХ СРЕДСТВ - ОЦЕНИВАЕТСЯ ПО ИХ АБСОЛЮТНОМУ И ОТНОСИТЕЛЬНОМУ ВЫСВОБОЖДЕНИЮ ИЗ ОБОРОТА. АБСОЛЮТНОЕ

- 58. 1. ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ КАПИТАЛА: КАПИТАЛ – ЭТО СТОИМОСТЬ В ВИДЕ ФАКТОРОВ ПРОИЗВОДСТВА И ДРУГИХ ФИНАНСОВЫХ РЕСУРСОВ,

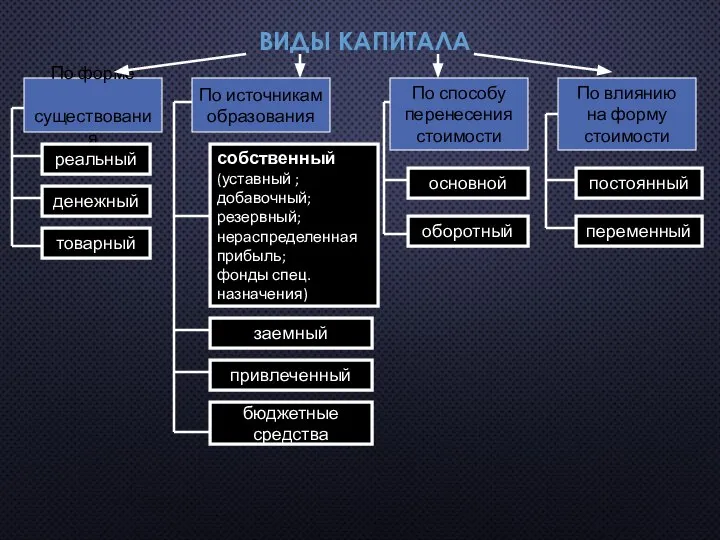

- 59. ВИДЫ КАПИТАЛА По форме существования По источникам образования По способу перенесения стоимости По влиянию на форму

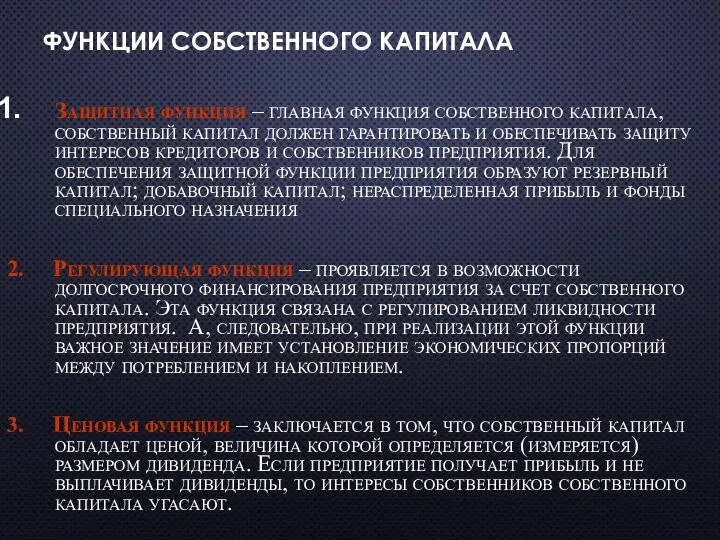

- 60. ФУНКЦИИ СОБСТВЕННОГО КАПИТАЛА Защитная функция – главная функция собственного капитала, собственный капитал должен гарантировать и обеспечивать

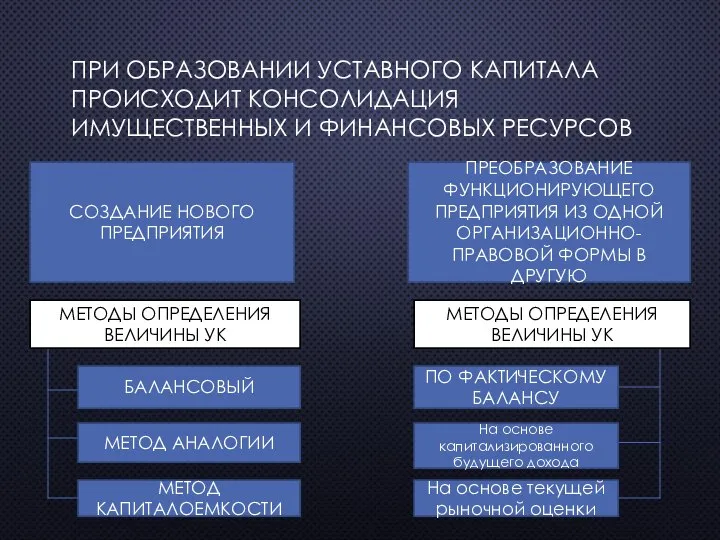

- 61. ПРИ ОБРАЗОВАНИИ УСТАВНОГО КАПИТАЛА ПРОИСХОДИТ КОНСОЛИДАЦИЯ ИМУЩЕСТВЕННЫХ И ФИНАНСОВЫХ РЕСУРСОВ ПРЕОБРАЗОВАНИЕ ФУНКЦИОНИРУЮЩЕГО ПРЕДПРИЯТИЯ ИЗ ОДНОЙ ОРГАНИЗАЦИОННО-ПРАВОВОЙ

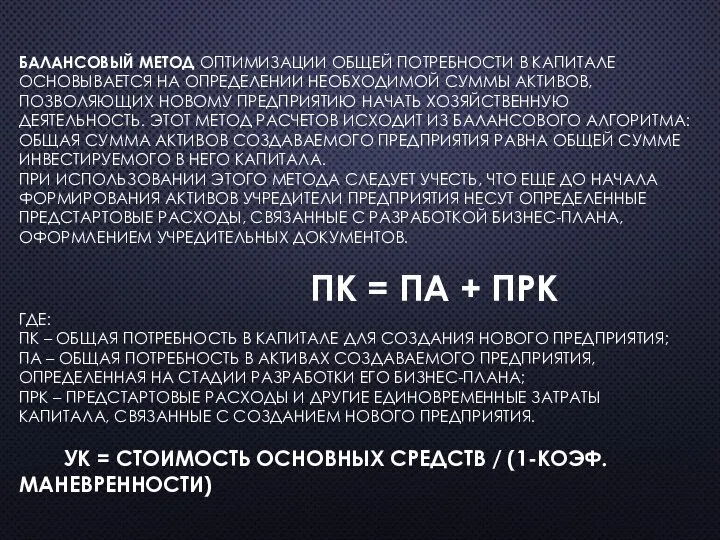

- 62. БАЛАНСОВЫЙ МЕТОД ОПТИМИЗАЦИИ ОБЩЕЙ ПОТРЕБНОСТИ В КАПИТАЛЕ ОСНОВЫВАЕТСЯ НА ОПРЕДЕЛЕНИИ НЕОБХОДИМОЙ СУММЫ АКТИВОВ, ПОЗВОЛЯЮЩИХ НОВОМУ ПРЕДПРИЯТИЮ

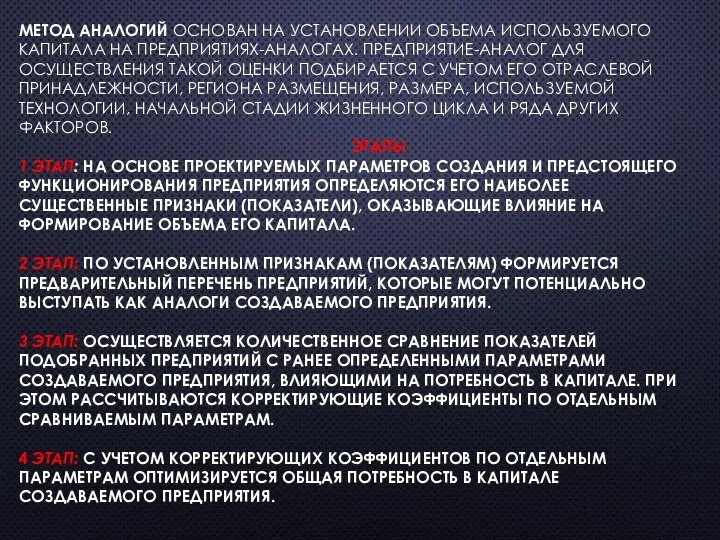

- 63. МЕТОД АНАЛОГИЙ ОСНОВАН НА УСТАНОВЛЕНИИ ОБЪЕМА ИСПОЛЬЗУЕМОГО КАПИТАЛА НА ПРЕДПРИЯТИЯХ-АНАЛОГАХ. ПРЕДПРИЯТИЕ-АНАЛОГ ДЛЯ ОСУЩЕСТВЛЕНИЯ ТАКОЙ ОЦЕНКИ ПОДБИРАЕТСЯ

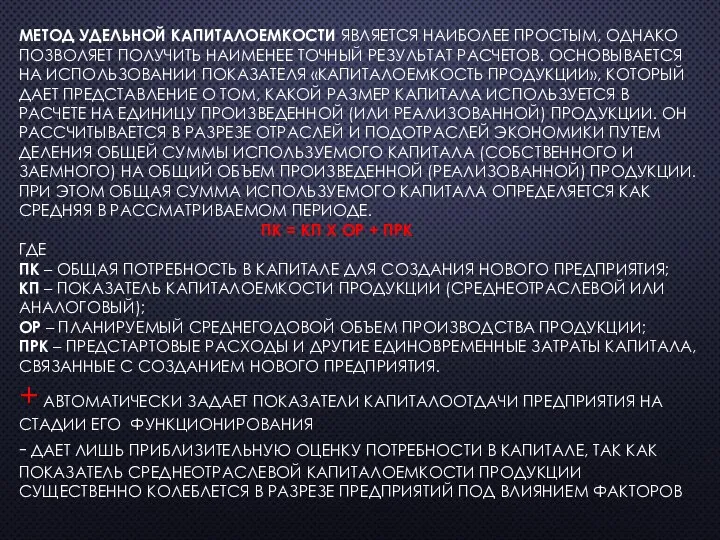

- 64. МЕТОД УДЕЛЬНОЙ КАПИТАЛОЕМКОСТИ ЯВЛЯЕТСЯ НАИБОЛЕЕ ПРОСТЫМ, ОДНАКО ПОЗВОЛЯЕТ ПОЛУЧИТЬ НАИМЕНЕЕ ТОЧНЫЙ РЕЗУЛЬТАТ РАСЧЕТОВ. ОСНОВЫВАЕТСЯ НА ИСПОЛЬЗОВАНИИ

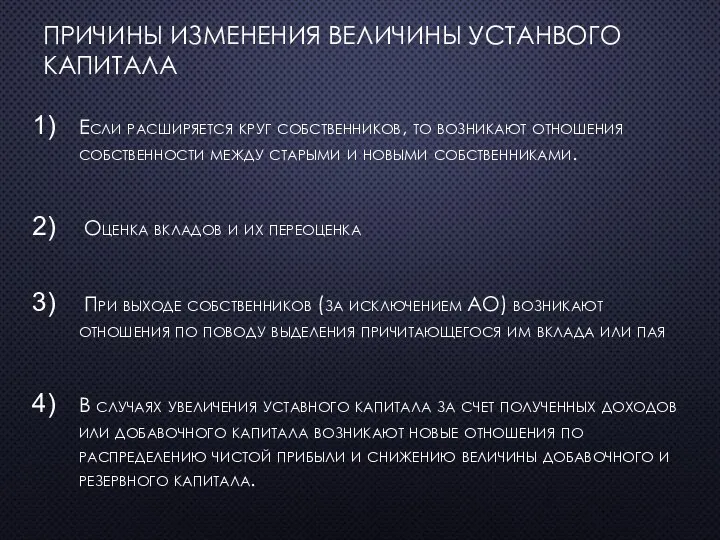

- 65. ПРИЧИНЫ ИЗМЕНЕНИЯ ВЕЛИЧИНЫ УСТАНВОГО КАПИТАЛА Если расширяется круг собственников, то возникают отношения собственности между старыми и

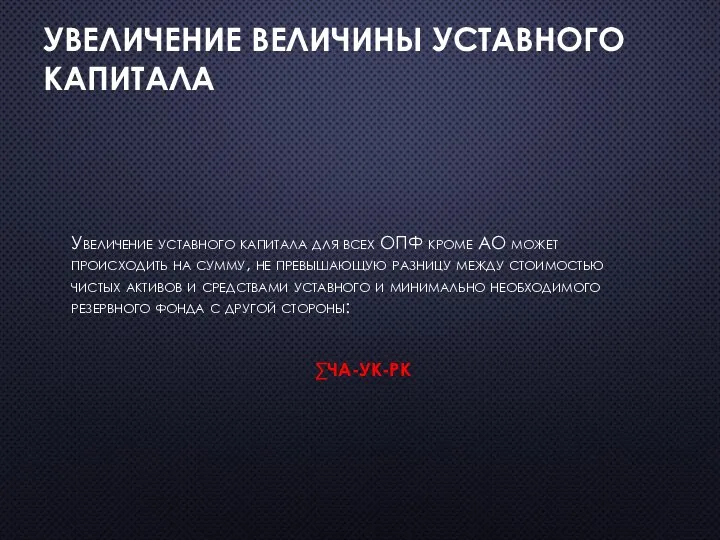

- 66. УВЕЛИЧЕНИЕ ВЕЛИЧИНЫ УСТАВНОГО КАПИТАЛА Увеличение уставного капитала для всех ОПФ кроме АО может происходить на сумму,

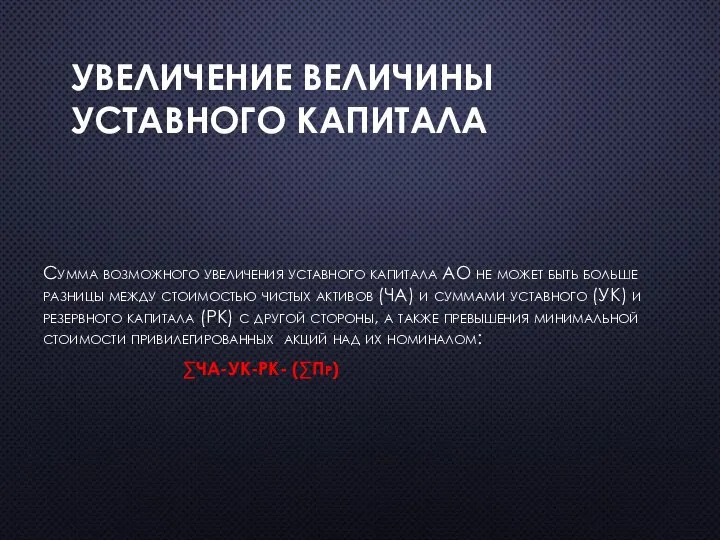

- 67. УВЕЛИЧЕНИЕ ВЕЛИЧИНЫ УСТАВНОГО КАПИТАЛА Сумма возможного увеличения уставного капитала АО не может быть больше разницы между

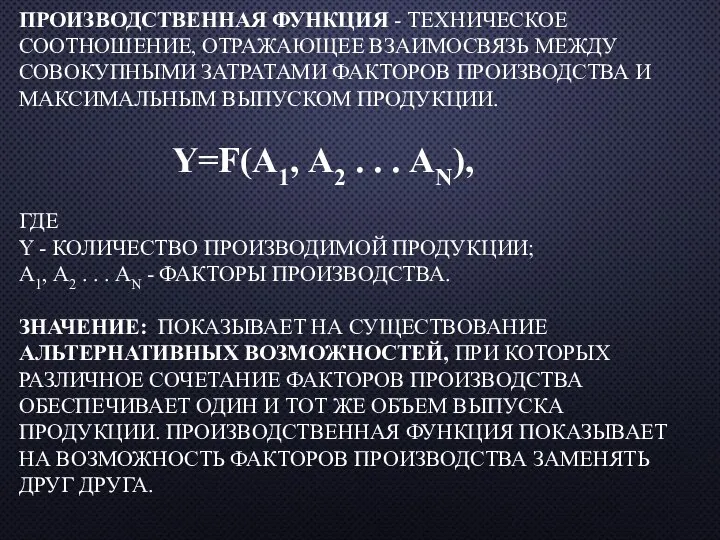

- 68. ПРОИЗВОДСТВЕННАЯ ФУНКЦИЯ - ТЕХНИЧЕСКОЕ СООТНОШЕНИЕ, ОТРАЖАЮЩЕЕ ВЗАИМОСВЯЗЬ МЕЖДУ СОВОКУПНЫМИ ЗАТРАТАМИ ФАКТОРОВ ПРОИЗВОДСТВА И МАКСИМАЛЬНЫМ ВЫПУСКОМ ПРОДУКЦИИ.

- 70. Скачать презентацию

Слайд 2ТЕМА:«РЕСУРСЫ ПРЕДПРИЯТИЯ»

1. РЕСУРСЫ ПРЕДПРИЯТИЯ

2. ИМУЩЕСТВО ПРЕДПРИЯТИЯ

3. ВНЕОБОРОТНЫЕ АКТИВЫ

4.ОБОРОТНЫЕ АКТИВЫ

5. ПОНЯТИЕ И ВИДЫ

ТЕМА:«РЕСУРСЫ ПРЕДПРИЯТИЯ» 1. РЕСУРСЫ ПРЕДПРИЯТИЯ 2. ИМУЩЕСТВО ПРЕДПРИЯТИЯ 3. ВНЕОБОРОТНЫЕ АКТИВЫ 4.ОБОРОТНЫЕ АКТИВЫ 5. ПОНЯТИЕ И ВИДЫ

Слайд 3ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ КАПИТАЛА: КАПИТАЛ – ЭТО СТОИМОСТЬ В ВИДЕ ФАКТОРОВ ПРОИЗВОДСТВА И

ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ КАПИТАЛА: КАПИТАЛ – ЭТО СТОИМОСТЬ В ВИДЕ ФАКТОРОВ ПРОИЗВОДСТВА И

Слайд 4Ресурсы предприятия – это совокупность материальных, финансовых средств, и интеллектуальных возможностей, которые

Ресурсы предприятия – это совокупность материальных, финансовых средств, и интеллектуальных возможностей, которые

Слайд 6Перечень и краткая характеристика основных ресурсов, используемых предприятием

Перечень и краткая характеристика основных ресурсов, используемых предприятием

Слайд 9

РЕСУРСЫ ПРЕДПРИЯТИЯ – ЭТО СОВОКУПНОСТЬ ОБЪЕКТОВ, УЧАСТВУЮЩИХ В ПРОЦЕССЕ ПРОИЗВОДСТВА И РЕАЛИЗАЦИИ

РЕСУРСЫ ПРЕДПРИЯТИЯ – ЭТО СОВОКУПНОСТЬ ОБЪЕКТОВ, УЧАСТВУЮЩИХ В ПРОЦЕССЕ ПРОИЗВОДСТВА И РЕАЛИЗАЦИИ

Слайд 10В ряду используемых предприятием ресурсов в настоящее время особую роль приобретают нематериальные

В ряду используемых предприятием ресурсов в настоящее время особую роль приобретают нематериальные

Слайд 11Интеллектуальная собственность – юридическое понятие, охватывающее авторское право и др. права, относящиеся

Интеллектуальная собственность – юридическое понятие, охватывающее авторское право и др. права, относящиеся

Слайд 12Промышленная собственность – понятие, используемое для обозначения исключительного права на нематериальные ценности:

Промышленная собственность – понятие, используемое для обозначения исключительного права на нематериальные ценности:

Слайд 13 Изобретение – это новое и обладающее существенными отличиями техническое решение задачи

Изобретение – это новое и обладающее существенными отличиями техническое решение задачи

Слайд 14 Полезные модели – это новые по внешнему виду, форме, размещению частей

Полезные модели – это новые по внешнему виду, форме, размещению частей

Слайд 15Другие нематериальные ресурсы включают в себя «ноу-хау» – это технология производства, научно-технические,

Другие нематериальные ресурсы включают в себя «ноу-хау» – это технология производства, научно-технические,

Слайд 16 Рационализаторское предложение – это техническое решение, являющееся новым и полезным для

Рационализаторское предложение – это техническое решение, являющееся новым и полезным для

Слайд 17 «Гудвилл» – часть стоимости компании, которая определяется как разница между суммой,

«Гудвилл» – часть стоимости компании, которая определяется как разница между суммой,

Слайд 18Ноу-хау, рационализаторские предложения, «гудвилл», являясь собственностью предприятия, не имеют специальной правовой защиты,

Ноу-хау, рационализаторские предложения, «гудвилл», являясь собственностью предприятия, не имеют специальной правовой защиты,

Слайд 19Нематериальные активы – это права на пользование нематериальными ресурсами. Собственники объектов промышленной

Нематериальные активы – это права на пользование нематериальными ресурсами. Собственники объектов промышленной

Слайд 20Патент – документ, удостоверяющий государственное признание технического решения изобретением и закрепляющий за

Патент – документ, удостоверяющий государственное признание технического решения изобретением и закрепляющий за

Слайд 21Лицензия – разрешение лицензиара на использование принадлежащих ему прав промышленной собственности (на

Лицензия – разрешение лицензиара на использование принадлежащих ему прав промышленной собственности (на

Слайд 22Из общего перечня ключевыми для предприятия являются финансовые и производственные ресурсы.

Из общего перечня ключевыми для предприятия являются финансовые и производственные ресурсы.

Слайд 23К финансовым ресурсам относятся денежные средства, дебиторская задолженность, ценные бумаги, финансовые вложения,

К финансовым ресурсам относятся денежные средства, дебиторская задолженность, ценные бумаги, финансовые вложения,

Слайд 24Используемые ресурсы - материалы, основные средства, трудовые ресурсы, внутрипроизводственные работы и услуги,

Используемые ресурсы - материалы, основные средства, трудовые ресурсы, внутрипроизводственные работы и услуги,

Слайд 25ИМУЩЕСТВО ОРГАНИЗАЦИИ - СОВОКУПНОСТЬ МАТЕРИАЛЬНЫХ И НЕМАТЕРИАЛЬНЫХ АКТИВОВ, ПРЕДСТАВЛЕННЫХ ОБОРОТНЫМИ И ВНЕОБОРОТНЫМИ

ИМУЩЕСТВО ОРГАНИЗАЦИИ - СОВОКУПНОСТЬ МАТЕРИАЛЬНЫХ И НЕМАТЕРИАЛЬНЫХ АКТИВОВ, ПРЕДСТАВЛЕННЫХ ОБОРОТНЫМИ И ВНЕОБОРОТНЫМИ

Слайд 27ВНЕОБОРОТНЫЕ АКТИВЫ – ЭТО СРЕДСТВА ДОЛГОВРЕМЕННОГО ПОЛЬЗОВАНИЯ (СРОК ПОЛЕЗНОГО ИСПОЛЬЗОВАНИЯ ПРЕВЫШАЕТ 12

ВНЕОБОРОТНЫЕ АКТИВЫ – ЭТО СРЕДСТВА ДОЛГОВРЕМЕННОГО ПОЛЬЗОВАНИЯ (СРОК ПОЛЕЗНОГО ИСПОЛЬЗОВАНИЯ ПРЕВЫШАЕТ 12

Слайд 28КЛАССИФИКАЦИЯ ОСНОВНЫХ СРЕДСТВ

ПО ФУНКЦИОНАЛЬНОМУ НАЗНАЧЕНИЮ

ПРОИЗВОДСТВЕННЫЕ: средства труда, которые: - участвуют многократно и

КЛАССИФИКАЦИЯ ОСНОВНЫХ СРЕДСТВ

ПО ФУНКЦИОНАЛЬНОМУ НАЗНАЧЕНИЮ

ПРОИЗВОДСТВЕННЫЕ: средства труда, которые: - участвуют многократно и

Слайд 29Основные фонды – это часть внеоборотных активов предприятия (иммобилизованные фонды), которые представляют

Основные фонды – это часть внеоборотных активов предприятия (иммобилизованные фонды), которые представляют

Слайд 31Непроизводственные основные фонды не участвуют непосредственно в производстве и предназначены для удовлетворения

Непроизводственные основные фонды не участвуют непосредственно в производстве и предназначены для удовлетворения

Слайд 32Типовая классификация основных фондов включает следующие группы:

здания – архитектурно-строительные объекты, создающие

Типовая классификация основных фондов включает следующие группы:

здания – архитектурно-строительные объекты, создающие

Слайд 33Машины и оборудование – подразделяются на: силовые машины и оборудование -

Машины и оборудование – подразделяются на: силовые машины и оборудование -

Слайд 34ВИДЫ СТОИМОСТНОЙ ОЦЕНКИ ОСНОВНЫХ СРЕДСТВ

ПЕРВОНАЧАЛЬНАЯ СТОИМОСТЬ

Отражает затраты на создание основных средств и

ВИДЫ СТОИМОСТНОЙ ОЦЕНКИ ОСНОВНЫХ СРЕДСТВ

ПЕРВОНАЧАЛЬНАЯ СТОИМОСТЬ

Отражает затраты на создание основных средств и

Слайд 35ИЗНОС ОСНОВНЫХ СРЕДСТВ – ЧАСТИЧНАЯ ИЛИ ПОЛНАЯ ПОТЕРЯ ПОТРЕБИТЕЛЬСКОЙ СТОИМОСТИ ОСНОВНЫХ СРЕДСТВ

ИЗНОС ОСНОВНЫХ СРЕДСТВ – ЧАСТИЧНАЯ ИЛИ ПОЛНАЯ ПОТЕРЯ ПОТРЕБИТЕЛЬСКОЙ СТОИМОСТИ ОСНОВНЫХ СРЕДСТВ

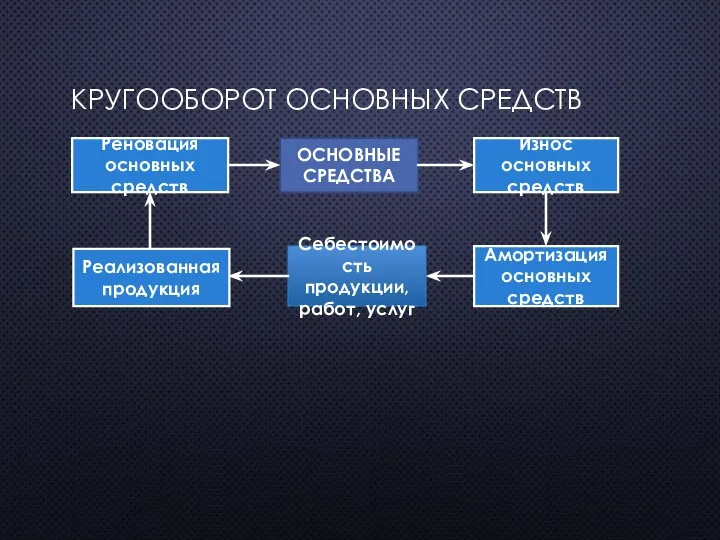

Слайд 36КРУГООБОРОТ ОСНОВНЫХ СРЕДСТВ

Реновация основных средств

ОСНОВНЫЕ СРЕДСТВА

Износ основных средств

Реализованная продукция

Себестоимость продукции, работ, услуг

Амортизация

КРУГООБОРОТ ОСНОВНЫХ СРЕДСТВ

Реновация основных средств

ОСНОВНЫЕ СРЕДСТВА

Износ основных средств

Реализованная продукция

Себестоимость продукции, работ, услуг

Амортизация

Слайд 37АМОРТИЗАЦИЯ – ПРОЦЕСС ПОСТЕПЕННОГО ПЕРЕНОСА СТОИМОСТИ ОСНОВНЫХ СРЕДСТВ В ПРОЦЕССЕ ИХ ЭКСПЛУАТАЦИИ

АМОРТИЗАЦИЯ – ПРОЦЕСС ПОСТЕПЕННОГО ПЕРЕНОСА СТОИМОСТИ ОСНОВНЫХ СРЕДСТВ В ПРОЦЕССЕ ИХ ЭКСПЛУАТАЦИИ

Слайд 38

НОРМА АМОРТИЗАЦИИ (NA) - ДОЛЯ ИЛИ ПРОЦЕНТ ГОДОВОГО ВОЗМЕЩЕНИЯ ОСНОВНЫХ СРЕДСТВ, УСТАНАВЛИВАЮТСЯ

НОРМА АМОРТИЗАЦИИ (NA) - ДОЛЯ ИЛИ ПРОЦЕНТ ГОДОВОГО ВОЗМЕЩЕНИЯ ОСНОВНЫХ СРЕДСТВ, УСТАНАВЛИВАЮТСЯ

Слайд 39СПОСОБЫ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ

СПОСОБЫ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ

Слайд 40СПОСОБЫ РАСЧЕТА СРЕДНЕГОДОВОЙ СТОИМОСТИ ОСНОВНЫХ СРЕДСТВ

Второй способ: по средней хронологической

Четвертый способ:

Ссг =

СПОСОБЫ РАСЧЕТА СРЕДНЕГОДОВОЙ СТОИМОСТИ ОСНОВНЫХ СРЕДСТВ

Второй способ: по средней хронологической

Четвертый способ:

Ссг =

Слайд 41ПОКАЗАТЕЛИ ОБЕСПЕЧЕННОСТИ ОС

Фондообеспеченность: Ссг/S

Энергообеспеченнсть: Энергетические мощности/S

Электрообеспеченность: Электрические мощности/S

Фондовооруженность: Ссг/Чсп

Энергоовооруженность

Электровооруженность

Обеспеченность тракторами и с.-х.

ПОКАЗАТЕЛИ ОБЕСПЕЧЕННОСТИ ОС

Фондообеспеченность: Ссг/S

Энергообеспеченнсть: Энергетические мощности/S

Электрообеспеченность: Электрические мощности/S

Фондовооруженность: Ссг/Чсп

Энергоовооруженность

Электровооруженность

Обеспеченность тракторами и с.-х.

Слайд 42СОСТОЯНИЕ И ДВИЖЕНИЕ ОСНОВНЫХ СРЕДСТВ

СОСТОЯНИЕ И ДВИЖЕНИЕ ОСНОВНЫХ СРЕДСТВ

Слайд 43ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОС

ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОС

Слайд 44ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОС

ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОС

Слайд 45ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОС

ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОС

Слайд 46НЕМАТЕРИАЛЬНЫЕ АКТИВЫ:

право патентообладателя на изобретение, промышленный образец, полезную модель

лицензии

ноу-хау

авторские права на программы

НЕМАТЕРИАЛЬНЫЕ АКТИВЫ:

право патентообладателя на изобретение, промышленный образец, полезную модель

лицензии

ноу-хау

авторские права на программы

Слайд 47СВОЙСТВА НЕМАТЕРИАЛЬНЫХ АКТИВОВ

Не имеют физического содержания

Используются в хозяйственном обороте предприятия долговременно

Имеют способность

СВОЙСТВА НЕМАТЕРИАЛЬНЫХ АКТИВОВ

Не имеют физического содержания

Используются в хозяйственном обороте предприятия долговременно

Имеют способность

Слайд 48ОБОРОТНЫЕ АКТИВЫ (СРЕДСТВА) - СОВОКУПНОСТЬ МАТЕРИАЛЬНЫХ И ДЕНЕЖНЫХ СРЕДСТВ, НЕОБХОДИМЫХ ДЛЯ НОРМАЛЬНОГО

ОБОРОТНЫЕ АКТИВЫ (СРЕДСТВА) - СОВОКУПНОСТЬ МАТЕРИАЛЬНЫХ И ДЕНЕЖНЫХ СРЕДСТВ, НЕОБХОДИМЫХ ДЛЯ НОРМАЛЬНОГО

Слайд 49ОБОРОТНЫЕ СРЕДСТВА

Оборотные фонды

(оборотные производственные активы)

Фонды обращения (оборотные активы

сферы обращения)

В производственных

запасах:

сырье; основные

и

ОБОРОТНЫЕ СРЕДСТВА

Оборотные фонды

(оборотные производственные активы)

Фонды обращения (оборотные активы

сферы обращения)

В производственных

запасах:

сырье; основные

и

Слайд 50 Оборотные фонды – это предметы труда, которые:

используются однократно и воспроизводятся после

Оборотные фонды – это предметы труда, которые:

используются однократно и воспроизводятся после

Слайд 51ФОНДЫ ОБРАЩЕНИЯ:

непосредственно не участвуют в процессе производства

являются носителями уже заданной стоимости

основное их

ФОНДЫ ОБРАЩЕНИЯ:

непосредственно не участвуют в процессе производства

являются носителями уже заданной стоимости

основное их

Слайд 52КЛАССИФИКАЦИЯ ОБОРОТНЫХ СРЕДСТВ

По месту оборота:

- находящиеся в сфере производства

- находящиеся

КЛАССИФИКАЦИЯ ОБОРОТНЫХ СРЕДСТВ

По месту оборота:

- находящиеся в сфере производства

- находящиеся

Слайд 53ФУНКЦИЯ ОБОРОТНЫХ СРЕДСТВ – ПЛАТЕЖНО-РАСЧЕТНОЕ ОБСЛУЖИВАНИЕ КРУГООБОРОТА МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ

Д

Т

П

Т1

Д1

1 стадия

снабжение

2 стадия

3 стадия

производство

сбыт

Д

ФУНКЦИЯ ОБОРОТНЫХ СРЕДСТВ – ПЛАТЕЖНО-РАСЧЕТНОЕ ОБСЛУЖИВАНИЕ КРУГООБОРОТА МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ

Д

Т

П

Т1

Д1

1 стадия

снабжение

2 стадия

3 стадия

производство

сбыт

Д

Слайд 54НОРМИРОВАНИЕ ОБОРОТНЫХ СРЕДСТВ ОБЕСПЕЧИВАЕТ ОПТИМИЗАЦИЮ ИХ КОЛИЧЕСТВЕННОГО И ПРОПОРЦИОНАЛЬНОГО СОСТАВА

Норматив оборотных

НОРМИРОВАНИЕ ОБОРОТНЫХ СРЕДСТВ ОБЕСПЕЧИВАЕТ ОПТИМИЗАЦИЮ ИХ КОЛИЧЕСТВЕННОГО И ПРОПОРЦИОНАЛЬНОГО СОСТАВА

Норматив оборотных

Слайд 55ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ

Коэффициент оборачиваемости оборотных средств - характеризует отдачу оборотных

ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ

Коэффициент оборачиваемости оборотных средств - характеризует отдачу оборотных

Слайд 562. ПРОДОЛЖИТЕЛЬНОСТЬ ОДНОГО ОБОРОТА (Т) – ЭТО СРЕДНЕЕ ВРЕМЯ (В ДНЯХ), ЗА

2. ПРОДОЛЖИТЕЛЬНОСТЬ ОДНОГО ОБОРОТА (Т) – ЭТО СРЕДНЕЕ ВРЕМЯ (В ДНЯХ), ЗА

Слайд 576. УСКОРЕНИЕ ОБОРАЧИВАЕМОСТИ ОБОРОТНЫХ СРЕДСТВ - ОЦЕНИВАЕТСЯ ПО ИХ АБСОЛЮТНОМУ И ОТНОСИТЕЛЬНОМУ

6. УСКОРЕНИЕ ОБОРАЧИВАЕМОСТИ ОБОРОТНЫХ СРЕДСТВ - ОЦЕНИВАЕТСЯ ПО ИХ АБСОЛЮТНОМУ И ОТНОСИТЕЛЬНОМУ

Слайд 58 1. ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ КАПИТАЛА:

КАПИТАЛ – ЭТО СТОИМОСТЬ В ВИДЕ ФАКТОРОВ

1. ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ КАПИТАЛА: КАПИТАЛ – ЭТО СТОИМОСТЬ В ВИДЕ ФАКТОРОВ

Слайд 59ВИДЫ КАПИТАЛА

По форме

существования

По источникам

образования

По способу

перенесения

стоимости

По влиянию

на форму

стоимости

реальный

денежный

товарный

собственный

(уставный ;

добавочный;

резервный;

нераспределенная

прибыль;

фонды спец.

назначения)

заемный

привлеченный

бюджетные

ВИДЫ КАПИТАЛА

По форме

существования

По источникам

образования

По способу

перенесения

стоимости

По влиянию

на форму

стоимости

реальный

денежный

товарный

собственный

(уставный ;

добавочный;

резервный;

нераспределенная

прибыль;

фонды спец.

назначения)

заемный

привлеченный

бюджетные

Слайд 60ФУНКЦИИ СОБСТВЕННОГО КАПИТАЛА

Защитная функция – главная функция собственного капитала, собственный капитал должен

ФУНКЦИИ СОБСТВЕННОГО КАПИТАЛА

Защитная функция – главная функция собственного капитала, собственный капитал должен

Слайд 61ПРИ ОБРАЗОВАНИИ УСТАВНОГО КАПИТАЛА ПРОИСХОДИТ КОНСОЛИДАЦИЯ ИМУЩЕСТВЕННЫХ И ФИНАНСОВЫХ РЕСУРСОВ

ПРЕОБРАЗОВАНИЕ ФУНКЦИОНИРУЮЩЕГО ПРЕДПРИЯТИЯ

ПРИ ОБРАЗОВАНИИ УСТАВНОГО КАПИТАЛА ПРОИСХОДИТ КОНСОЛИДАЦИЯ ИМУЩЕСТВЕННЫХ И ФИНАНСОВЫХ РЕСУРСОВ

ПРЕОБРАЗОВАНИЕ ФУНКЦИОНИРУЮЩЕГО ПРЕДПРИЯТИЯ

Слайд 62БАЛАНСОВЫЙ МЕТОД ОПТИМИЗАЦИИ ОБЩЕЙ ПОТРЕБНОСТИ В КАПИТАЛЕ ОСНОВЫВАЕТСЯ НА ОПРЕДЕЛЕНИИ НЕОБХОДИМОЙ СУММЫ

БАЛАНСОВЫЙ МЕТОД ОПТИМИЗАЦИИ ОБЩЕЙ ПОТРЕБНОСТИ В КАПИТАЛЕ ОСНОВЫВАЕТСЯ НА ОПРЕДЕЛЕНИИ НЕОБХОДИМОЙ СУММЫ

Слайд 63МЕТОД АНАЛОГИЙ ОСНОВАН НА УСТАНОВЛЕНИИ ОБЪЕМА ИСПОЛЬЗУЕМОГО КАПИТАЛА НА ПРЕДПРИЯТИЯХ-АНАЛОГАХ. ПРЕДПРИЯТИЕ-АНАЛОГ ДЛЯ

МЕТОД АНАЛОГИЙ ОСНОВАН НА УСТАНОВЛЕНИИ ОБЪЕМА ИСПОЛЬЗУЕМОГО КАПИТАЛА НА ПРЕДПРИЯТИЯХ-АНАЛОГАХ. ПРЕДПРИЯТИЕ-АНАЛОГ ДЛЯ

Слайд 64МЕТОД УДЕЛЬНОЙ КАПИТАЛОЕМКОСТИ ЯВЛЯЕТСЯ НАИБОЛЕЕ ПРОСТЫМ, ОДНАКО ПОЗВОЛЯЕТ ПОЛУЧИТЬ НАИМЕНЕЕ ТОЧНЫЙ РЕЗУЛЬТАТ

МЕТОД УДЕЛЬНОЙ КАПИТАЛОЕМКОСТИ ЯВЛЯЕТСЯ НАИБОЛЕЕ ПРОСТЫМ, ОДНАКО ПОЗВОЛЯЕТ ПОЛУЧИТЬ НАИМЕНЕЕ ТОЧНЫЙ РЕЗУЛЬТАТ

Слайд 65ПРИЧИНЫ ИЗМЕНЕНИЯ ВЕЛИЧИНЫ УСТАНВОГО КАПИТАЛА

Если расширяется круг собственников, то возникают отношения

ПРИЧИНЫ ИЗМЕНЕНИЯ ВЕЛИЧИНЫ УСТАНВОГО КАПИТАЛА

Если расширяется круг собственников, то возникают отношения

Слайд 66УВЕЛИЧЕНИЕ ВЕЛИЧИНЫ УСТАВНОГО КАПИТАЛА

Увеличение уставного капитала для всех ОПФ кроме АО может

УВЕЛИЧЕНИЕ ВЕЛИЧИНЫ УСТАВНОГО КАПИТАЛА

Увеличение уставного капитала для всех ОПФ кроме АО может

Слайд 67УВЕЛИЧЕНИЕ ВЕЛИЧИНЫ УСТАВНОГО КАПИТАЛА

Сумма возможного увеличения уставного капитала АО не может быть

УВЕЛИЧЕНИЕ ВЕЛИЧИНЫ УСТАВНОГО КАПИТАЛА

Сумма возможного увеличения уставного капитала АО не может быть

Слайд 68ПРОИЗВОДСТВЕННАЯ ФУНКЦИЯ - ТЕХНИЧЕСКОЕ СООТНОШЕНИЕ, ОТРАЖАЮЩЕЕ ВЗАИМОСВЯЗЬ МЕЖДУ СОВОКУПНЫМИ ЗАТРАТАМИ ФАКТОРОВ ПРОИЗВОДСТВА

ПРОИЗВОДСТВЕННАЯ ФУНКЦИЯ - ТЕХНИЧЕСКОЕ СООТНОШЕНИЕ, ОТРАЖАЮЩЕЕ ВЗАИМОСВЯЗЬ МЕЖДУ СОВОКУПНЫМИ ЗАТРАТАМИ ФАКТОРОВ ПРОИЗВОДСТВА

Благосостояние

Благосостояние Экономический рост

Экономический рост Спрос и предложение

Спрос и предложение Энергетический дозор. Экономия энергии в школе

Энергетический дозор. Экономия энергии в школе Национальная экономика. Основные результаты и их измерение

Национальная экономика. Основные результаты и их измерение Экономика приусадебного (дачного) участка. 8 класс

Экономика приусадебного (дачного) участка. 8 класс Бизнес-план

Бизнес-план Командная экономика и ее особенности

Командная экономика и ее особенности Основные фонды и оборотные средства строительных организаций

Основные фонды и оборотные средства строительных организаций Основы экономики. Международная торговля. Государственная политика в области международной торговли

Основы экономики. Международная торговля. Государственная политика в области международной торговли Influence of trade on economy of the countries employees

Influence of trade on economy of the countries employees Экономический рост и развитие

Экономический рост и развитие Экономическая безопасность в современных условиях

Экономическая безопасность в современных условиях Спрос и предложение

Спрос и предложение Бізнес-симуляції

Бізнес-симуляції Ризик підприємницької діяльності та засоби протидії йому

Ризик підприємницької діяльності та засоби протидії йому Кластерна ініціатива GREENEVO PARTNERS. Золоте вугілля і зелена енергія для України

Кластерна ініціатива GREENEVO PARTNERS. Золоте вугілля і зелена енергія для України Конкуренция и монополия

Конкуренция и монополия Genezis_ekonom_nauki

Genezis_ekonom_nauki Трендвотчер\форсайтер

Трендвотчер\форсайтер Зелений тариф для приватних домогосподарств

Зелений тариф для приватних домогосподарств Деньги. Лекция № 18

Деньги. Лекция № 18 Экономические основания государственной политики в сфере культуры

Экономические основания государственной политики в сфере культуры Кто такие экономисты и зачем они нужны

Кто такие экономисты и зачем они нужны Антимонопольная политика

Антимонопольная политика Энергосбережение и повышение энергетической эффективности при капитальном ремонте многоквартирных домов

Энергосбережение и повышение энергетической эффективности при капитальном ремонте многоквартирных домов Проблемы налогообложения в Российской Федерации

Проблемы налогообложения в Российской Федерации Глобализация

Глобализация