Использование методов налоговой оптимизации для повышения экономической эффективности деятельности фирмы

- Использование методов налоговой оптимизации для повышения экономической эффективности деятельности фирмы

Содержание

- 2. Актуальность исследования обусловлена постоянным поиском законных методов снижения начисляемых и перечисляемых налогов налогоплательщиком в бюджетную систему

- 3. Задачи исследования Изучение теоретических основ налоговой оптимизации. Изучение методов налогового планирования и специальных методов налоговой оптимизации.

- 4. Практическая значимость исследования Практическая значимость исследования заключается в выборе наиболее эффективных методов оптимизации налогообложения, использование которых

- 5. Понятие налоговой оптимизации Процесс, связанный с достижением определенных пропорций всех финансовых аспектов сделки или проекта.

- 6. Оптимизация налогообложения Классическая налоговая оптимизация (законная, легальная) противозаконная минимизация (нелегальная)

- 7. Поэтапная формула оптимизации налогообложения (по В.Ю.Лермонтову) Оптимизация системы налогообложения на начальной (исходной) стадии бизнеса Планирование и

- 8. Факторы внешней среды Факторы среды прямого воздействия Факторы среды косвенного воздействия Потребители Поставщики Конкуренты Контактные аудитории

- 9. Налоговые риск-факторы Внешние факторы Внутренние факторы Форс-мажорные факторы

- 10. Целевая функцию для управления налоговыми рисками хозяйствующего субъекта xi - влияние i-го фактора риска на результаты

- 11. Классификация методов оптимизации налогообложения Общие методы Специальные методы Метод замены налогового субъекта Метод изменения вида деятельности

- 12. Методы налогового планирования (по Митюковой Э.С.) Внутреннее планирование Внешнее планирование Варианты учета, отраженные в учетной политике

- 13. Минимизация налогов налогоплательщиками Незаконная (нелегальная) минимизация налогов налогоплательщиком Законная (легальная) минимизация налогов налогоплательщиком Уклонение от налогов

- 14. Формула оптимизации налогообложения Оптимизация системы налогообложения на начальной стадии бизнеса Грамотное ведение дел в суде по

- 15. Наиболее часто применяемые судебные доктрины Доктрина «приоритета содержания над формой» Доктрина «экономическая целесообразность» Доктрина «должная осмотрительность»

- 16. Основные выводы Схемы и методы оптимизации налогообложения не могут быть универсальными. Есть всего лишь шаблоны (идеи).

- 17. 1. Бедрик А.И. Понятие и методы налоговой оптимизации в России / Экономика и управление: вчера, сегодня,

- 19. Скачать презентацию

Слайд 2Актуальность исследования обусловлена постоянным поиском законных методов снижения начисляемых и перечисляемых налогов

Актуальность исследования обусловлена постоянным поиском законных методов снижения начисляемых и перечисляемых налогов

Слайд 3Задачи исследования

Изучение теоретических основ налоговой оптимизации.

Изучение методов налогового планирования и специальных методов

Задачи исследования

Изучение теоретических основ налоговой оптимизации.

Изучение методов налогового планирования и специальных методов

Слайд 4Практическая значимость исследования

Практическая значимость исследования заключается в выборе наиболее эффективных методов оптимизации

Практическая значимость исследования

Практическая значимость исследования заключается в выборе наиболее эффективных методов оптимизации

Слайд 5Понятие налоговой оптимизации

Процесс, связанный с достижением определенных пропорций всех финансовых аспектов

Понятие налоговой оптимизации

Процесс, связанный с достижением определенных пропорций всех финансовых аспектов

Слайд 6Оптимизация налогообложения

Классическая налоговая оптимизация (законная, легальная)

противозаконная минимизация (нелегальная)

Оптимизация налогообложения

Классическая налоговая оптимизация (законная, легальная)

противозаконная минимизация (нелегальная)

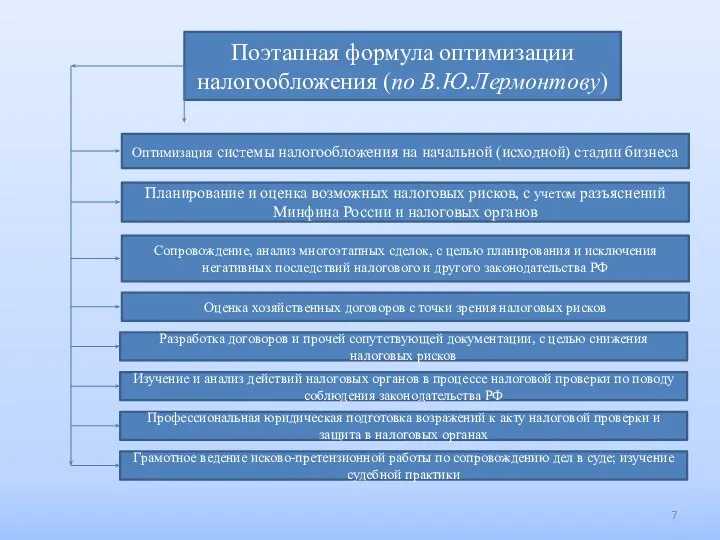

Слайд 7Поэтапная формула оптимизации налогообложения (по В.Ю.Лермонтову)

Оптимизация системы налогообложения на начальной (исходной) стадии

Оптимизация системы налогообложения на начальной (исходной) стадии

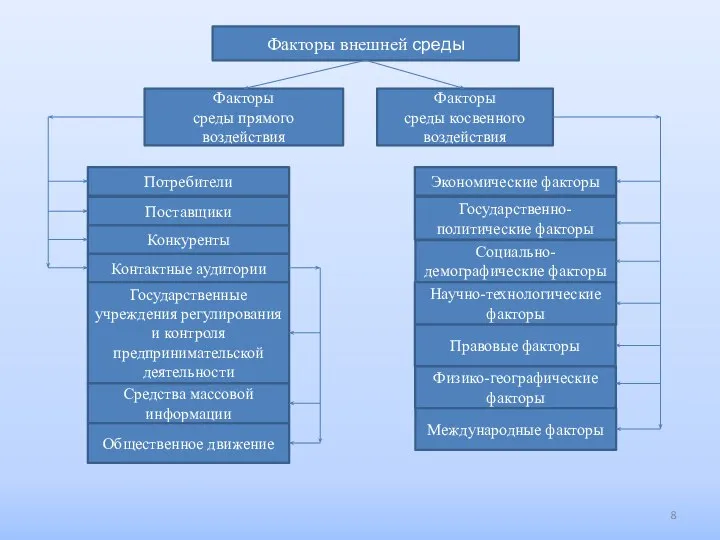

Слайд 8Факторы внешней среды

Факторы

среды прямого воздействия

Факторы

среды косвенного воздействия

Потребители

Поставщики

Конкуренты

Контактные аудитории

Государственные

Факторы внешней среды

Факторы

среды прямого воздействия

Факторы

среды косвенного воздействия

Потребители

Поставщики

Конкуренты

Контактные аудитории

Государственные

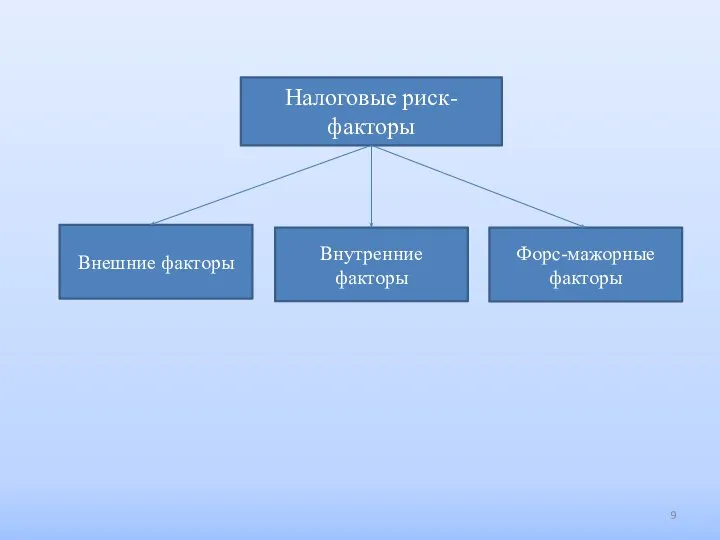

Слайд 9Налоговые риск-факторы

Внешние факторы

Внутренние факторы

Форс-мажорные факторы

Налоговые риск-факторы

Внешние факторы

Внутренние факторы

Форс-мажорные факторы

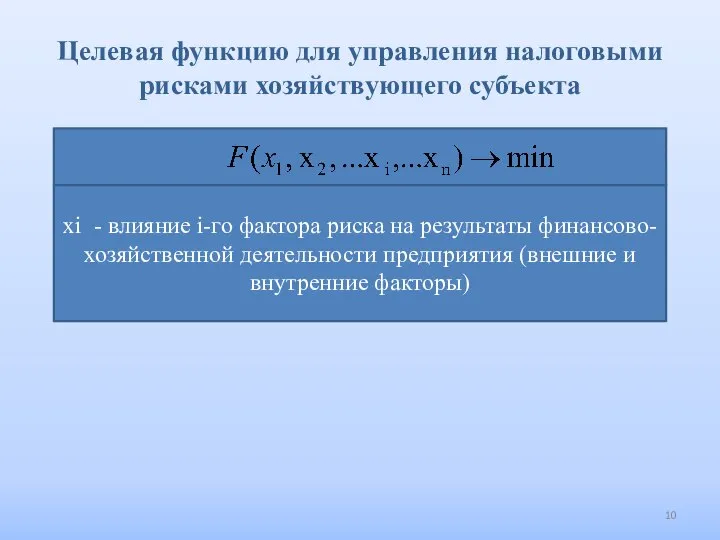

Слайд 10Целевая функцию для управления налоговыми рисками хозяйствующего субъекта

xi - влияние i-го фактора

Целевая функцию для управления налоговыми рисками хозяйствующего субъекта

xi - влияние i-го фактора

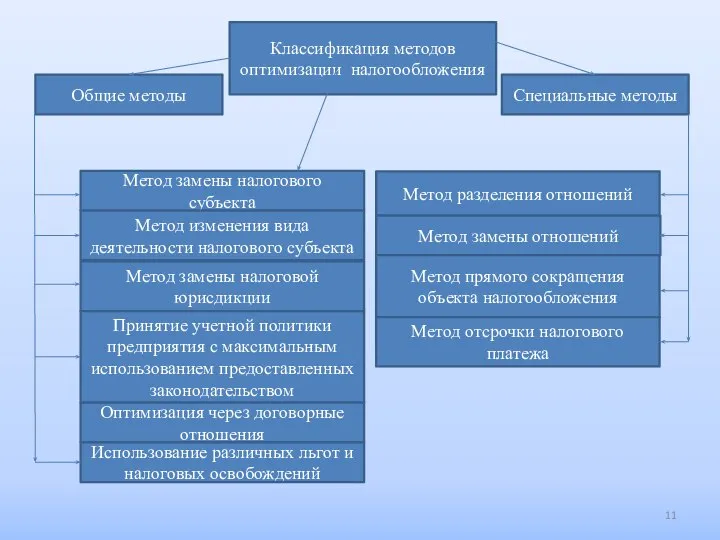

Слайд 11Классификация методов оптимизации налогообложения

Общие методы

Специальные методы

Метод замены налогового субъекта

Метод изменения вида деятельности

Классификация методов оптимизации налогообложения

Общие методы

Специальные методы

Метод замены налогового субъекта

Метод изменения вида деятельности

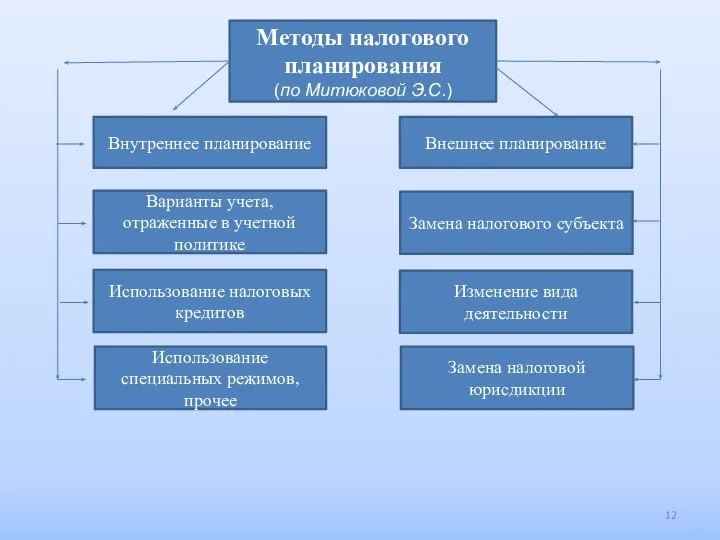

Слайд 12Методы налогового планирования

(по Митюковой Э.С.)

Внутреннее планирование

Внешнее планирование

Варианты учета, отраженные в учетной политике

Использование

Методы налогового планирования

(по Митюковой Э.С.)

Внутреннее планирование

Внешнее планирование

Варианты учета, отраженные в учетной политике

Использование

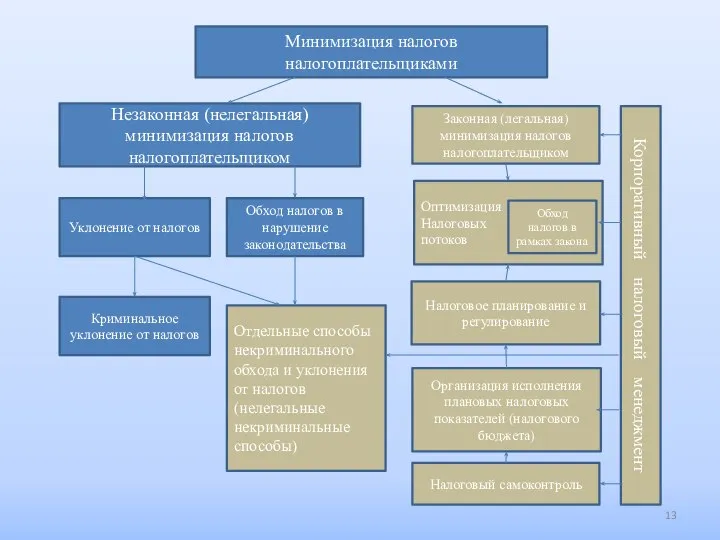

Слайд 13Минимизация налогов налогоплательщиками

Незаконная (нелегальная) минимизация налогов налогоплательщиком

Законная (легальная) минимизация налогов налогоплательщиком

Уклонение от

Минимизация налогов налогоплательщиками

Незаконная (нелегальная) минимизация налогов налогоплательщиком

Законная (легальная) минимизация налогов налогоплательщиком

Уклонение от

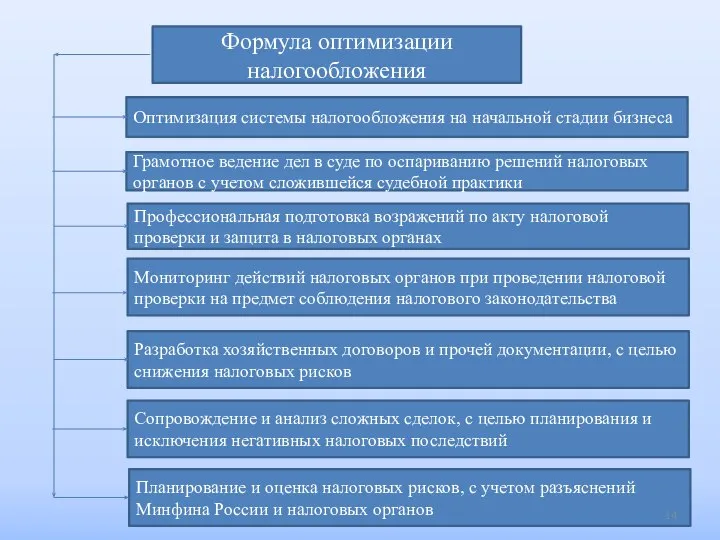

Слайд 14Формула оптимизации налогообложения

Оптимизация системы налогообложения на начальной стадии бизнеса

Грамотное ведение дел в

Формула оптимизации налогообложения

Оптимизация системы налогообложения на начальной стадии бизнеса

Грамотное ведение дел в

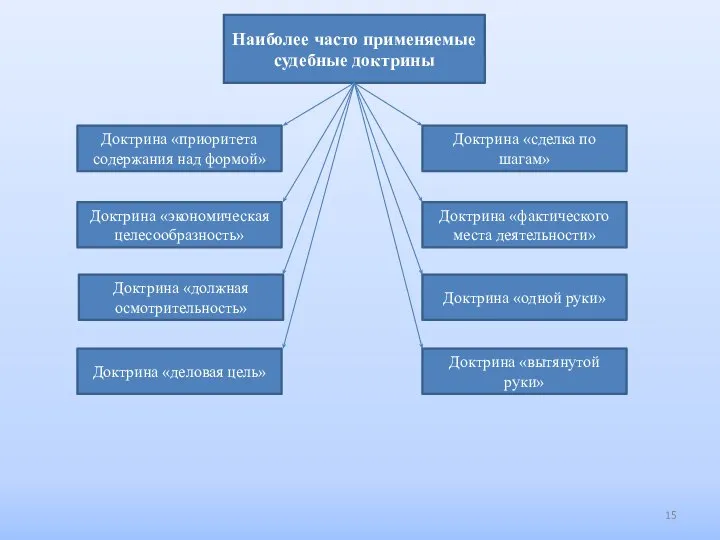

Слайд 15Наиболее часто применяемые судебные доктрины

Доктрина «приоритета содержания над формой»

Доктрина «экономическая целесообразность»

Доктрина «должная

Наиболее часто применяемые судебные доктрины

Доктрина «приоритета содержания над формой»

Доктрина «экономическая целесообразность»

Доктрина «должная

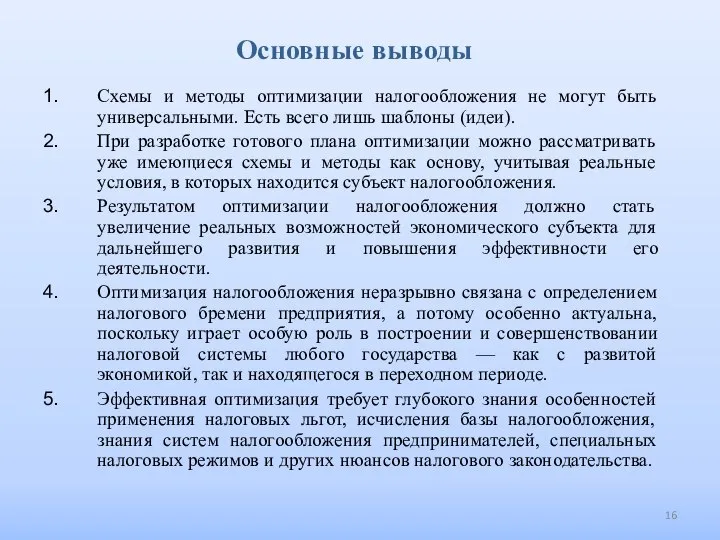

Слайд 16Основные выводы

Схемы и методы оптимизации налогообложения не могут быть универсальными. Есть всего

Основные выводы

Схемы и методы оптимизации налогообложения не могут быть универсальными. Есть всего

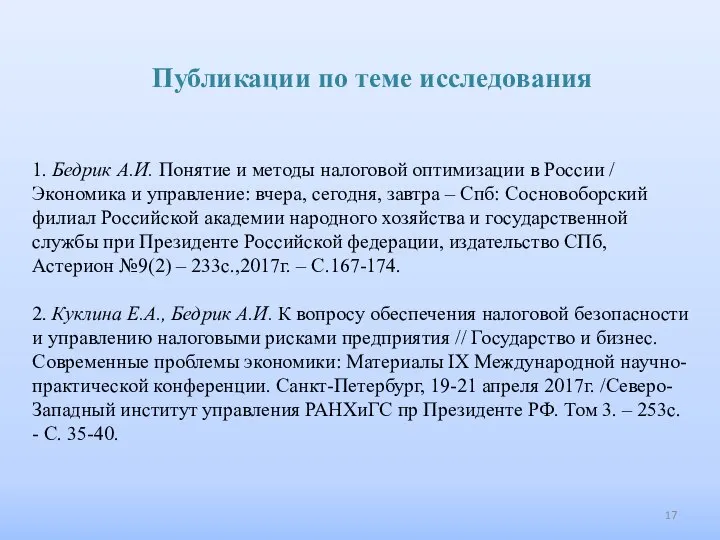

Слайд 171. Бедрик А.И. Понятие и методы налоговой оптимизации в России / Экономика

1. Бедрик А.И. Понятие и методы налоговой оптимизации в России / Экономика

Экономика, 8 класс

Экономика, 8 класс 시장 지배력

시장 지배력 Цифровая экономика. Блокчейн

Цифровая экономика. Блокчейн Безработица, её причины и последствия

Безработица, её причины и последствия Понятия трудового ресурса и рынка труда

Понятия трудового ресурса и рынка труда Оценка регионов РК по группе показателей, характеризующих их ёмкость

Оценка регионов РК по группе показателей, характеризующих их ёмкость Расчет субсидий для малого бизнеса

Расчет субсидий для малого бизнеса Тема 2. Основы Экономики

Тема 2. Основы Экономики Бюджетная система государства

Бюджетная система государства Место и роль долгосрочных инвестиционных инструментов в HR стратегии компании

Место и роль долгосрочных инвестиционных инструментов в HR стратегии компании Предприятие как основное звено рыночной экономики

Предприятие как основное звено рыночной экономики Планирование – XXI. Перезагрузка

Планирование – XXI. Перезагрузка Обучение Brem Invest

Обучение Brem Invest Мировая экономика

Мировая экономика Конфликтные модели общества

Конфликтные модели общества Психономика. Введение

Психономика. Введение Порівняння зисків та витрат при інвестуванні в освіту в Україні та Польщі

Порівняння зисків та витрат при інвестуванні в освіту в Україні та Польщі Контроллинг обеспечения ресурсами

Контроллинг обеспечения ресурсами Виды рынков

Виды рынков Эластичность спроса

Эластичность спроса Амбассадоры Татарстана

Амбассадоры Татарстана Создание проектного офиса в целях сопровождения наиболее значимых проектов в социальной и экономической сферах

Создание проектного офиса в целях сопровождения наиболее значимых проектов в социальной и экономической сферах Корпоративные производственные системы. Развитие производственных систем. Факторы и концепции

Корпоративные производственные системы. Развитие производственных систем. Факторы и концепции Безработица. Обществознание, 11 класс

Безработица. Обществознание, 11 класс Эластичность спроса и предложения

Эластичность спроса и предложения Анализ снабженческой деятельности

Анализ снабженческой деятельности Намуна слайд ИЛГОР МФЙ 26 09 2022 й

Намуна слайд ИЛГОР МФЙ 26 09 2022 й Таблица производственных возможностей

Таблица производственных возможностей