- Деньги и финансовые институты

Содержание

- 2. Деньги – особый товар, выполняющий роль всеобщего измерителя, всеобщего эквивалента, в котором выражается стоимость других товаров.

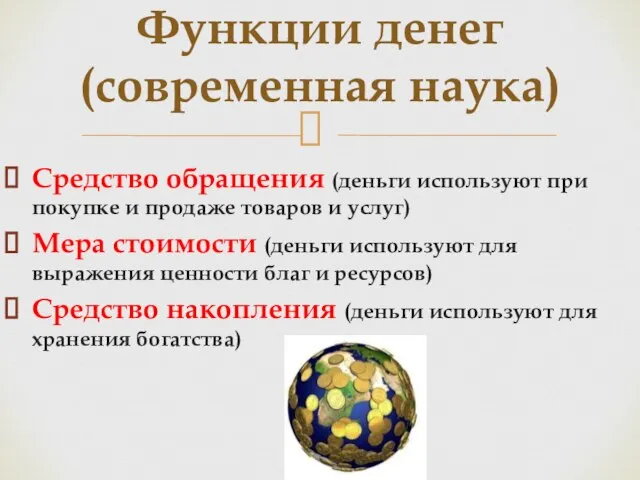

- 3. Средство обращения (деньги используют при покупке и продаже товаров и услуг) Мера стоимости (деньги используют для

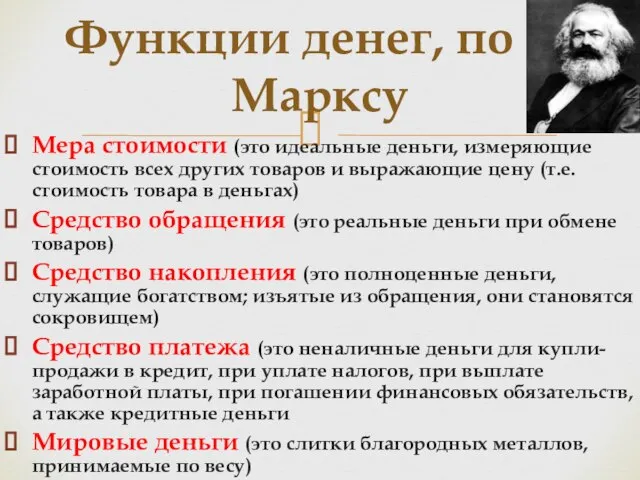

- 4. Мера стоимости (это идеальные деньги, измеряющие стоимость всех других товаров и выражающие цену (т.е. стоимость товара

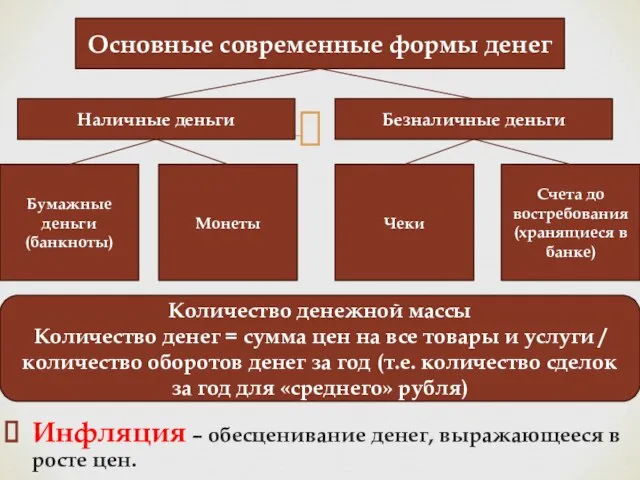

- 5. Инфляция – обесценивание денег, выражающееся в росте цен. Основные современные формы денег Наличные деньги Безналичные деньги

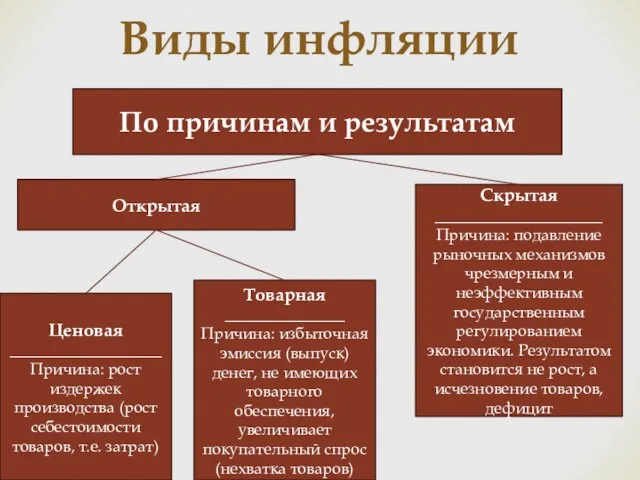

- 6. Виды инфляции По причинам и результатам Открытая Ценовая ___________________ Причина: рост издержек производства (рост себестоимости товаров,

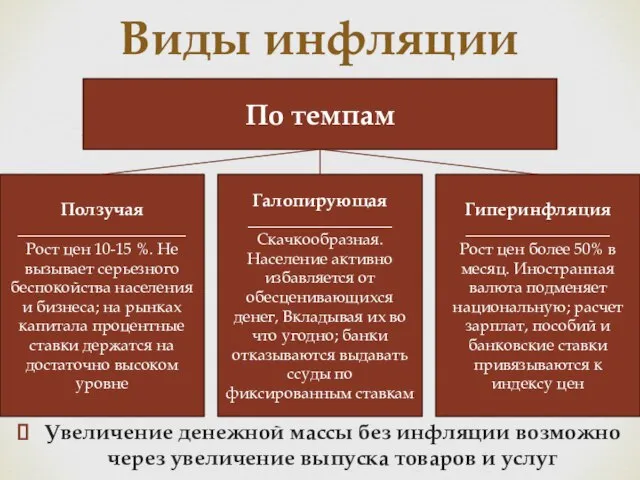

- 7. Увеличение денежной массы без инфляции возможно через увеличение выпуска товаров и услуг Виды инфляции По темпам

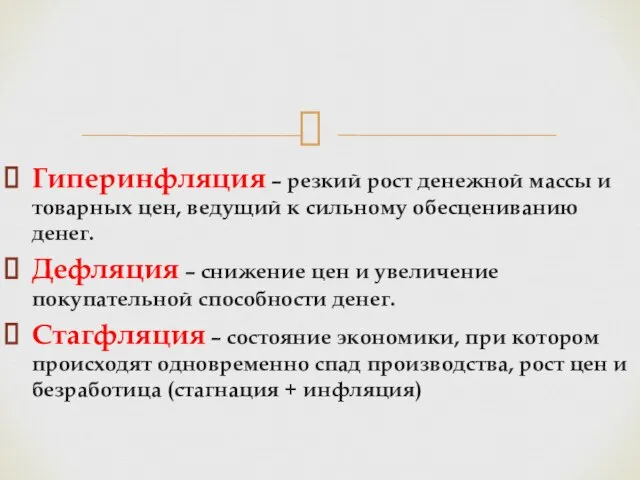

- 8. Гиперинфляция – резкий рост денежной массы и товарных цен, ведущий к сильному обесцениванию денег. Дефляция –

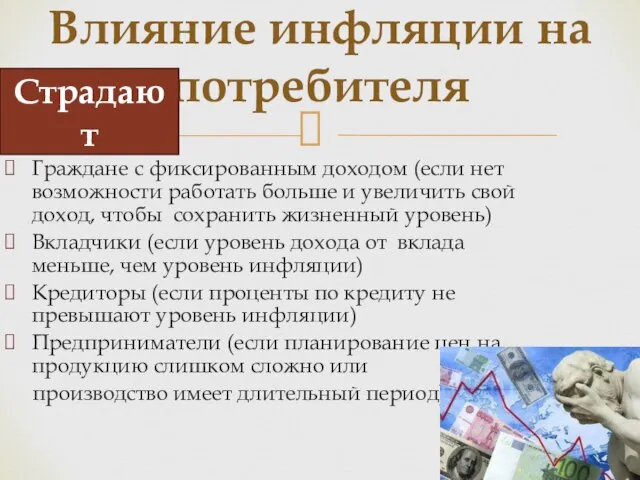

- 9. Граждане с фиксированным доходом (если нет возможности работать больше и увеличить свой доход, чтобы сохранить жизненный

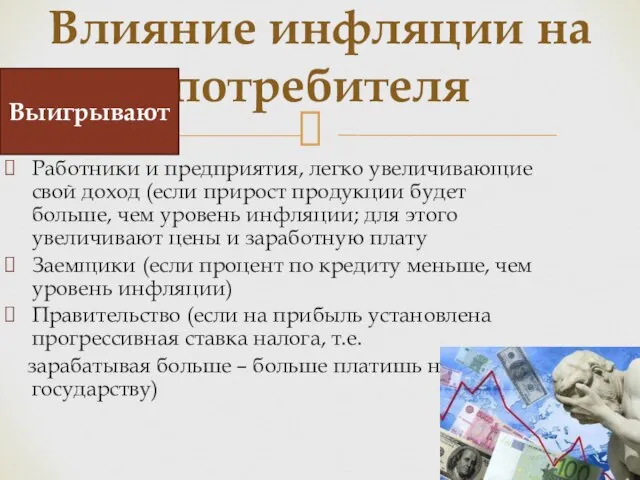

- 10. Работники и предприятия, легко увеличивающие свой доход (если прирост продукции будет больше, чем уровень инфляции; для

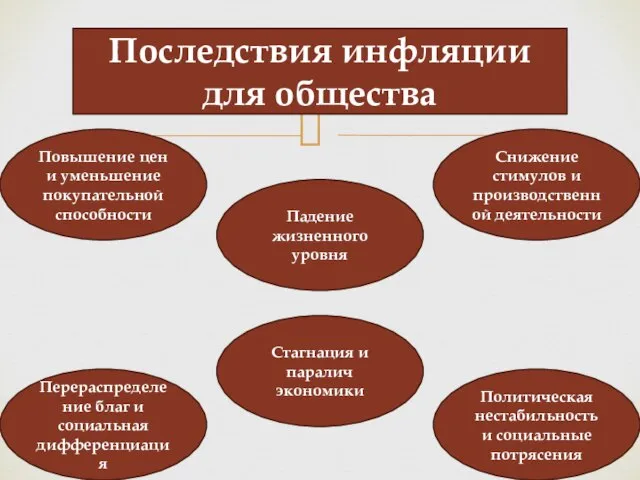

- 11. Последствия инфляции для общества Повышение цен и уменьшение покупательной способности Перераспределение благ и социальная дифференциация Падение

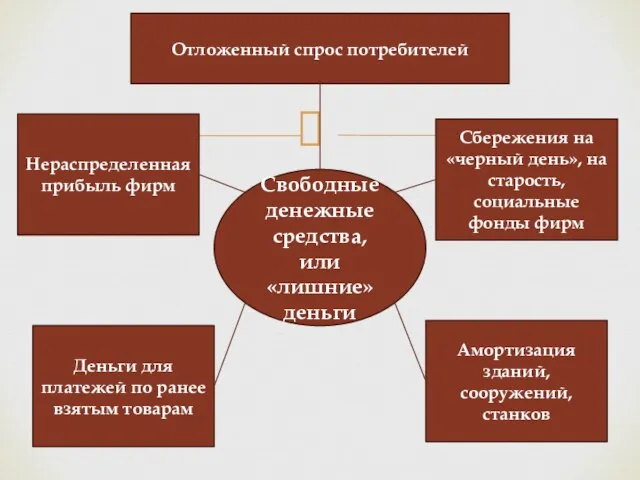

- 12. Свободные денежные средства, или «лишние» деньги Отложенный спрос потребителей Нераспределенная прибыль фирм Сбережения на «черный день»,

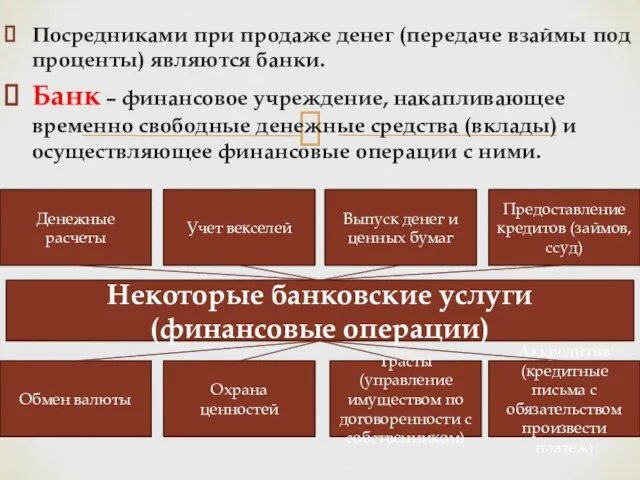

- 13. Посредниками при продаже денег (передаче взаймы под проценты) являются банки. Банк – финансовое учреждение, накапливающее временно

- 14. Банковская система и виды вкладов в банке Центральный (эмиссионный) банк (Цель: не допустить финансового краха в

- 15. Сбережения – это добровольный отказ от удовлетворения сегодняшних потребностей в пользу будущих. Основные виды вкладов в

- 16. В периоды сильной инфляции делать сбережения в денежной форме невыгодно. Лучше вкладывать деньги в товары, реализуемые

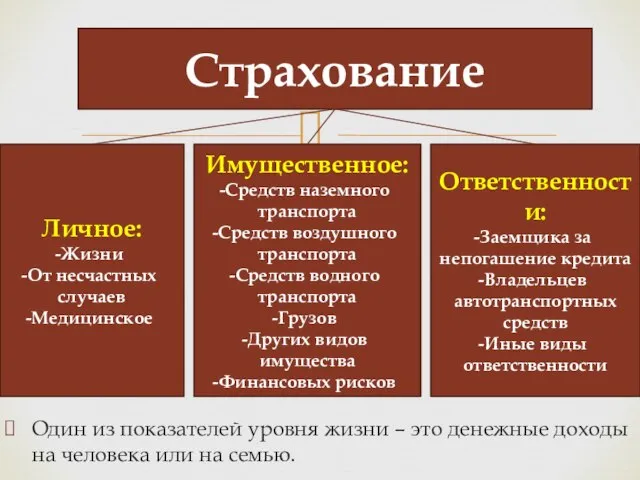

- 17. Страхование – финансовое обеспечение от возможного ущерба. Страхователь – тот, кто страхуется (кого страхуют) и платит

- 18. Один из показателей уровня жизни – это денежные доходы на человека или на семью. Страхование Личное:

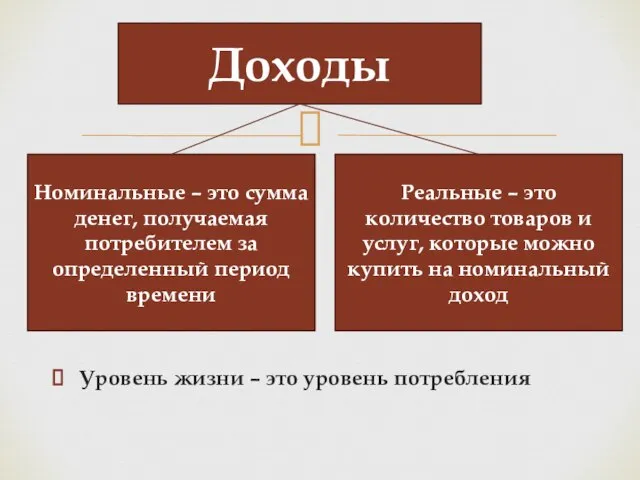

- 19. Уровень жизни – это уровень потребления Доходы Номинальные – это сумма денег, получаемая потребителем за определенный

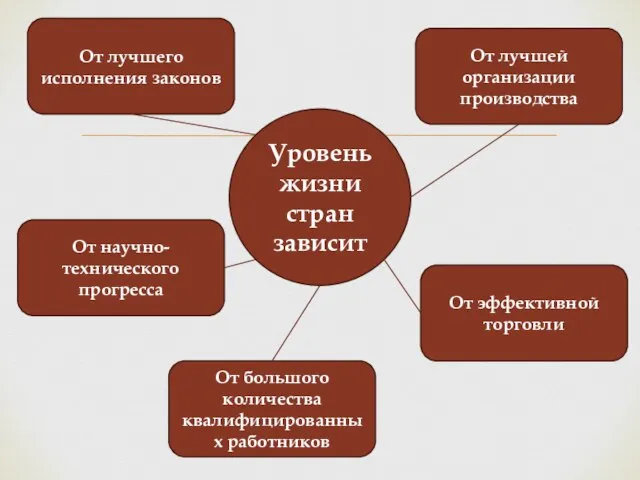

- 20. Уровень жизни стран зависит От лучшего исполнения законов От лучшей организации производства От эффективной торговли От

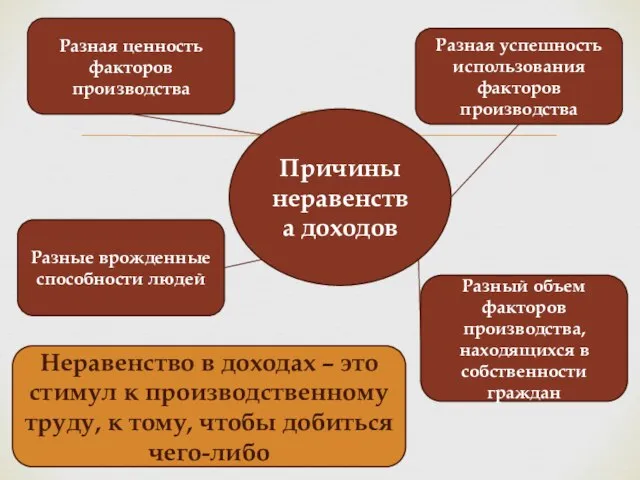

- 21. Причины неравенства доходов Разная ценность факторов производства Разная успешность использования факторов производства Разный объем факторов производства,

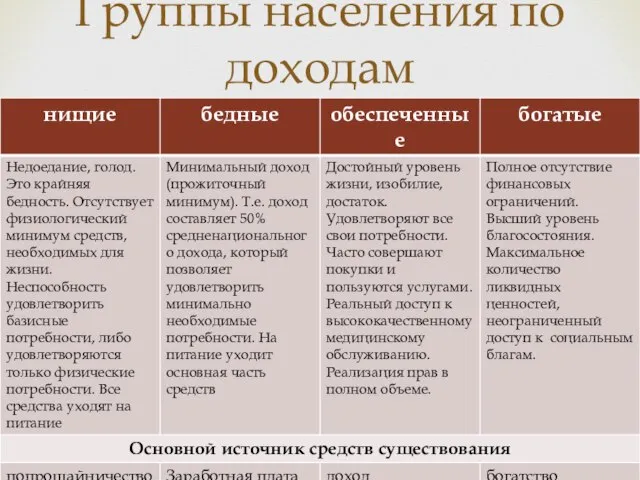

- 22. Группы населения по доходам

- 23. Уровень жизни в первую очередь определяется не доходами и не ценами, а производством благ на душу

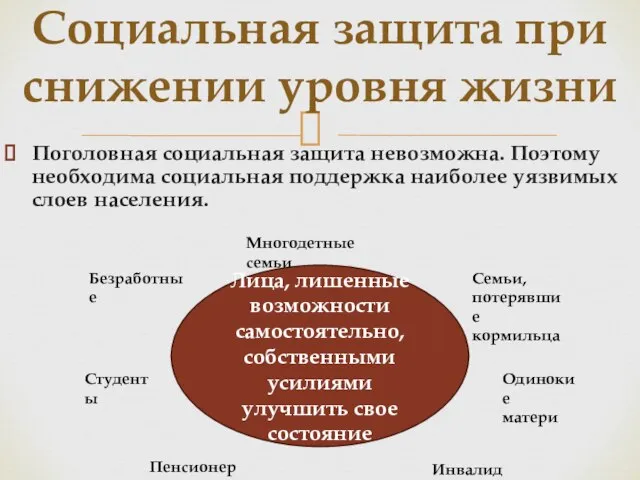

- 24. Поголовная социальная защита невозможна. Поэтому необходима социальная поддержка наиболее уязвимых слоев населения. Социальная защита при снижении

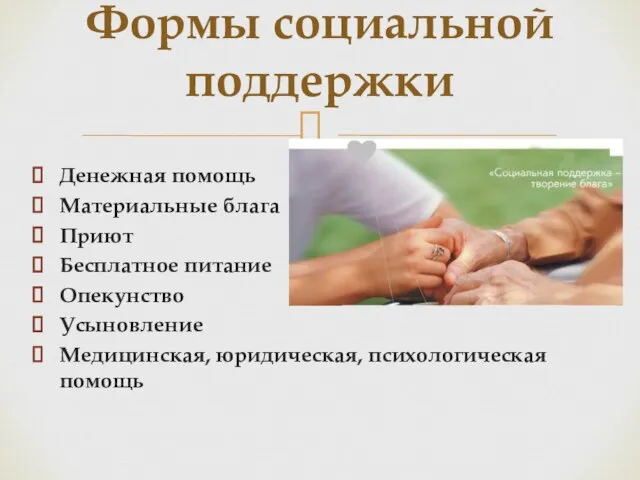

- 25. Денежная помощь Материальные блага Приют Бесплатное питание Опекунство Усыновление Медицинская, юридическая, психологическая помощь Формы социальной поддержки

- 26. Виды государственного социального обеспечения, не связанного с кризисом экономики Пенсионное обеспечение По возрасту По инвалидности По

- 28. Скачать презентацию

Слайд 2Деньги – особый товар, выполняющий роль всеобщего измерителя, всеобщего эквивалента, в котором

Деньги – особый товар, выполняющий роль всеобщего измерителя, всеобщего эквивалента, в котором

Слайд 3Средство обращения (деньги используют при покупке и продаже товаров и услуг)

Мера стоимости

Средство обращения (деньги используют при покупке и продаже товаров и услуг)

Мера стоимости

Слайд 4Мера стоимости (это идеальные деньги, измеряющие стоимость всех других товаров и выражающие

Мера стоимости (это идеальные деньги, измеряющие стоимость всех других товаров и выражающие

Слайд 5Инфляция – обесценивание денег, выражающееся в росте цен.

Основные современные формы денег

Наличные деньги

Безналичные

Инфляция – обесценивание денег, выражающееся в росте цен.

Основные современные формы денег

Наличные деньги

Безналичные

Слайд 6Виды инфляции

По причинам и результатам

Открытая

Ценовая ___________________

Причина: рост издержек производства (рост себестоимости

Виды инфляции

По причинам и результатам

Открытая

Ценовая ___________________

Причина: рост издержек производства (рост себестоимости

Слайд 7Увеличение денежной массы без инфляции возможно через увеличение выпуска товаров и услуг

Виды

Увеличение денежной массы без инфляции возможно через увеличение выпуска товаров и услуг

Виды

Слайд 8Гиперинфляция – резкий рост денежной массы и товарных цен, ведущий к сильному

Гиперинфляция – резкий рост денежной массы и товарных цен, ведущий к сильному

Слайд 9Граждане с фиксированным доходом (если нет возможности работать больше и увеличить свой

Граждане с фиксированным доходом (если нет возможности работать больше и увеличить свой

Слайд 10Работники и предприятия, легко увеличивающие свой доход (если прирост продукции будет больше,

Работники и предприятия, легко увеличивающие свой доход (если прирост продукции будет больше,

Слайд 11Последствия инфляции для общества

Повышение цен и уменьшение покупательной способности

Перераспределение благ и социальная

Последствия инфляции для общества

Повышение цен и уменьшение покупательной способности

Перераспределение благ и социальная

Слайд 12Свободные денежные средства, или «лишние» деньги

Отложенный спрос потребителей

Нераспределенная прибыль фирм

Сбережения на «черный

Свободные денежные средства, или «лишние» деньги

Отложенный спрос потребителей

Нераспределенная прибыль фирм

Сбережения на «черный

Слайд 13Посредниками при продаже денег (передаче взаймы под проценты) являются банки.

Банк – финансовое

Посредниками при продаже денег (передаче взаймы под проценты) являются банки.

Банк – финансовое

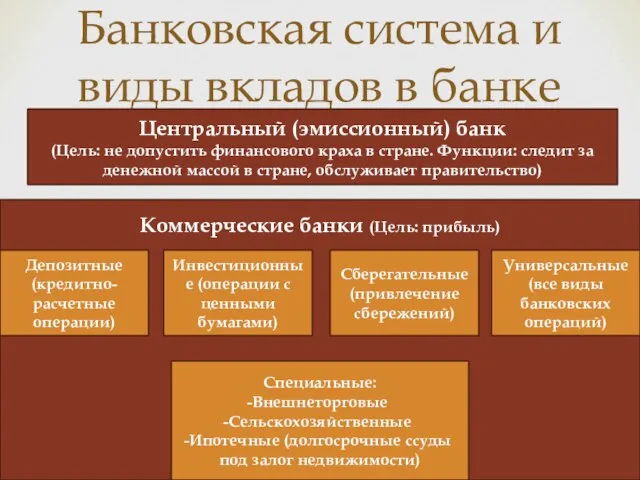

Слайд 14Банковская система и виды вкладов в банке

Центральный (эмиссионный) банк

(Цель: не допустить финансового

Банковская система и виды вкладов в банке

Центральный (эмиссионный) банк

(Цель: не допустить финансового

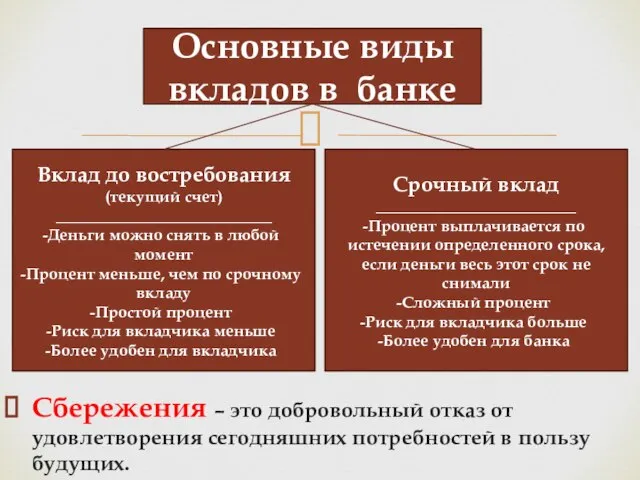

Слайд 15Сбережения – это добровольный отказ от удовлетворения сегодняшних потребностей в пользу будущих.

Основные

Сбережения – это добровольный отказ от удовлетворения сегодняшних потребностей в пользу будущих.

Основные

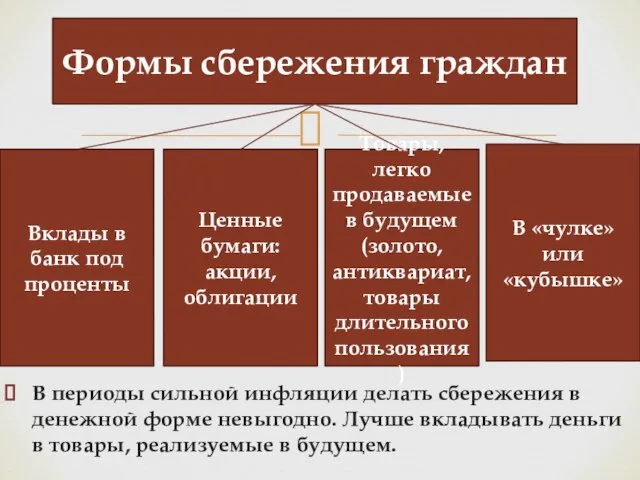

Слайд 16В периоды сильной инфляции делать сбережения в денежной форме невыгодно. Лучше вкладывать

В периоды сильной инфляции делать сбережения в денежной форме невыгодно. Лучше вкладывать

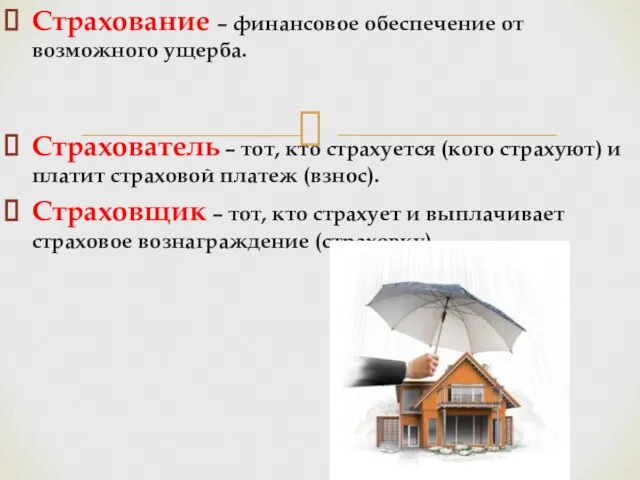

Слайд 17Страхование – финансовое обеспечение от возможного ущерба.

Страхователь – тот, кто страхуется (кого

Страхование – финансовое обеспечение от возможного ущерба.

Страхователь – тот, кто страхуется (кого

Слайд 18Один из показателей уровня жизни – это денежные доходы на человека или

Один из показателей уровня жизни – это денежные доходы на человека или

Слайд 19Уровень жизни – это уровень потребления

Доходы

Номинальные – это сумма денег, получаемая

Уровень жизни – это уровень потребления

Доходы

Номинальные – это сумма денег, получаемая

Слайд 20Уровень жизни стран зависит

От лучшего исполнения законов

От лучшей организации производства

От эффективной торговли

От

Уровень жизни стран зависит

От лучшего исполнения законов

От лучшей организации производства

От эффективной торговли

От

Слайд 21Причины неравенства доходов

Разная ценность факторов производства

Разная успешность использования факторов производства

Разный объем факторов

Причины неравенства доходов

Разная ценность факторов производства

Разная успешность использования факторов производства

Разный объем факторов

Слайд 22Группы населения по доходам

Группы населения по доходам

Слайд 23Уровень жизни в первую очередь определяется не доходами и не ценами, а

Уровень жизни в первую очередь определяется не доходами и не ценами, а

Слайд 24Поголовная социальная защита невозможна. Поэтому необходима социальная поддержка наиболее уязвимых слоев населения.

Социальная

Поголовная социальная защита невозможна. Поэтому необходима социальная поддержка наиболее уязвимых слоев населения.

Социальная

Слайд 25Денежная помощь

Материальные блага

Приют

Бесплатное питание

Опекунство

Усыновление

Медицинская, юридическая, психологическая помощь

Формы социальной поддержки

Денежная помощь

Материальные блага

Приют

Бесплатное питание

Опекунство

Усыновление

Медицинская, юридическая, психологическая помощь

Формы социальной поддержки

Слайд 26Виды государственного социального обеспечения, не связанного с кризисом экономики

Пенсионное обеспечение

По возрасту

По инвалидности

По

Виды государственного социального обеспечения, не связанного с кризисом экономики

Пенсионное обеспечение

По возрасту

По инвалидности

По

Абсентеизм

Абсентеизм Турция и Иран: сравнительные возможности регионального лидерства

Турция и Иран: сравнительные возможности регионального лидерства Основные экономические проблемы

Основные экономические проблемы Оценка экономической безопасность Коста-Рики

Оценка экономической безопасность Коста-Рики Занятость населения. Человеческий капитал. Урок 57

Занятость населения. Человеческий капитал. Урок 57 Управление формированием конкурентных преимуществ организации ООО СКМ-100

Управление формированием конкурентных преимуществ организации ООО СКМ-100 Причины безработицы на рынке труда в России

Причины безработицы на рынке труда в России Анализ равновесия в экономике при изменяющихся процентных ставках (функция IS)

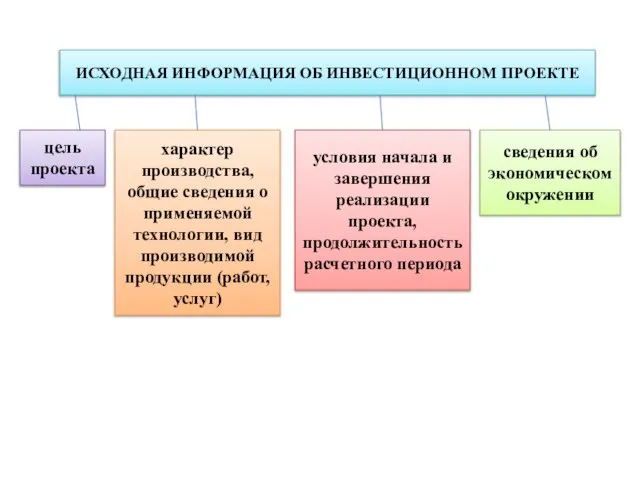

Анализ равновесия в экономике при изменяющихся процентных ставках (функция IS) Исходная информация об инвестиционном проекте

Исходная информация об инвестиционном проекте Управление производственными затратами на наукоемком производстве

Управление производственными затратами на наукоемком производстве Кредитные деньги и их виды Подготовила: Клеутина С. Группа МЭ-092

Кредитные деньги и их виды Подготовила: Клеутина С. Группа МЭ-092 Бюджет домохозяйства

Бюджет домохозяйства Проблемы налогообложения в РФ

Проблемы налогообложения в РФ Секторальная теория Х. Хойта

Секторальная теория Х. Хойта Инфраструктура интернет-экономики: понятие,развитие

Инфраструктура интернет-экономики: понятие,развитие Практическая работа. Деньги

Практическая работа. Деньги Банковские технологии. Развитие банковской деятельности в условиях цифровой экономики. Лекция 17

Банковские технологии. Развитие банковской деятельности в условиях цифровой экономики. Лекция 17 Модель поведения человека

Модель поведения человека Анализ конъюнктуры мирового товарного рынка кофе

Анализ конъюнктуры мирового товарного рынка кофе Социально-эколого-экономическое благополучие населения старопромышленного аграрного региона (на примере Воронежской области)

Социально-эколого-экономическое благополучие населения старопромышленного аграрного региона (на примере Воронежской области) Переход учеба – работа: от теории к практике

Переход учеба – работа: от теории к практике Химическая промышленность мира

Химическая промышленность мира Тема 10 (9.1) (УСР) Государственное регулирование инновационной деятельности в республике Беларусь

Тема 10 (9.1) (УСР) Государственное регулирование инновационной деятельности в республике Беларусь Экономика домохозяйства

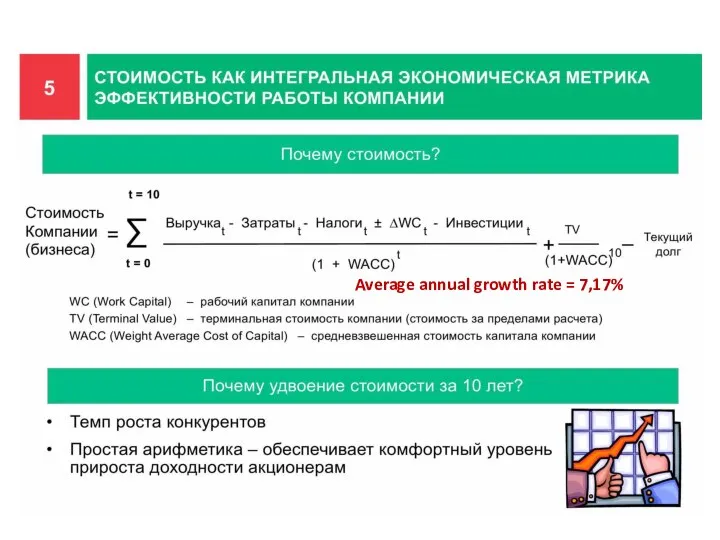

Экономика домохозяйства Стоимость как интегральная экономическая метрика эффективности работы компании

Стоимость как интегральная экономическая метрика эффективности работы компании Экономический рост

Экономический рост Отрасль экономики - промышленность

Отрасль экономики - промышленность Производство – основа экономики

Производство – основа экономики