- Издержки производства и прибыль

Содержание

- 2. ИЗДЕРЖКИ ПРОИЗВОДСТВА затраты, связанные с производством и обращением произведенных товаров. В бухгалтерской и статистической отчетности отражаются

- 3. КЛАССИФИКАЦИЯ ИЗДЕРЖЕК явные; неявные; постоянные; переменные; валовые.

- 4. ЯВНЫЕ ИЗДЕРЖКИ это альтернативные издержки, принимающие форму денежных платежей собственникам ресурсов производства и полуфабрикатов. Определяются суммой

- 5. НЕЯВНЫЕ ИЗДЕРЖКИ это альтернативные издержки использования ресурсов, принадлежащих владельцам фирмы (или собственности фирмы как юридического лица),

- 6. БУХГАЛТЕРСКОЕ И ЭКОНОМИЧЕСКОЕ ПОНИМАНИЕ ИЗДЕРЖЕК Для бухгалтера существует принципиальное различие между покупными и не покупными (собственными)

- 7. ДЕЛЕНИЕ ИЗДЕРЖЕК НА ПОСТОЯННЫЕ И ПЕРЕМЕННЫЕ !!! Необходимо помнить, что деление на постоянные и переменные издержки

- 8. ПОСТОЯННЫЕ ИЗДЕРЖКИ FC (fixed costs) - это издержки, которые фирма несет независимо от объема выпуска продукции.

- 9. ПЕРЕМЕННЫЕ ИЗДЕРЖКИ VC (variable costs) – это издержки, величина которых меняется пропорционально объему выпускаемой продукции. К

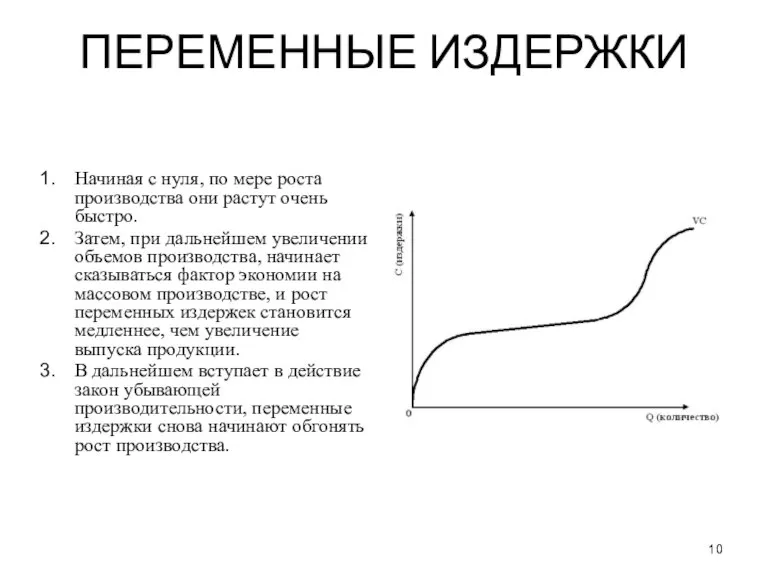

- 10. ПЕРЕМЕННЫЕ ИЗДЕРЖКИ Начиная с нуля, по мере роста производства они растут очень быстро. Затем, при дальнейшем

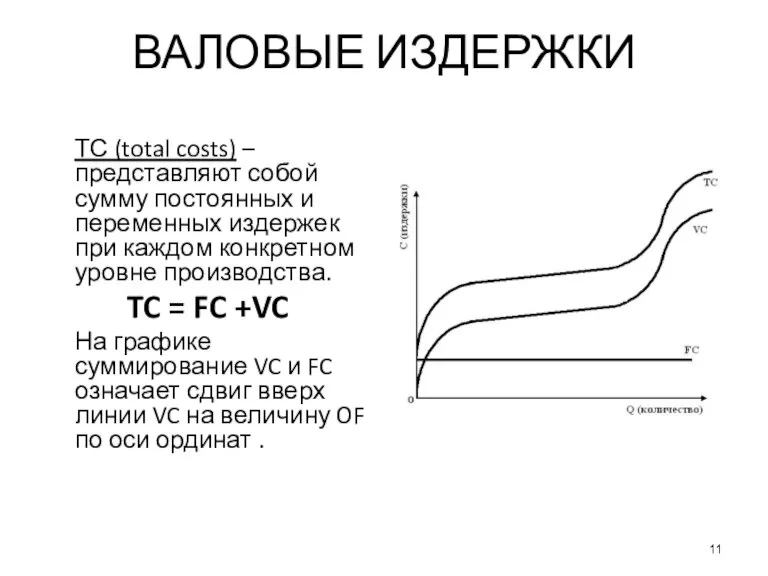

- 11. ВАЛОВЫЕ ИЗДЕРЖКИ ТС (total costs) – представляют собой сумму постоянных и переменных издержек при каждом конкретном

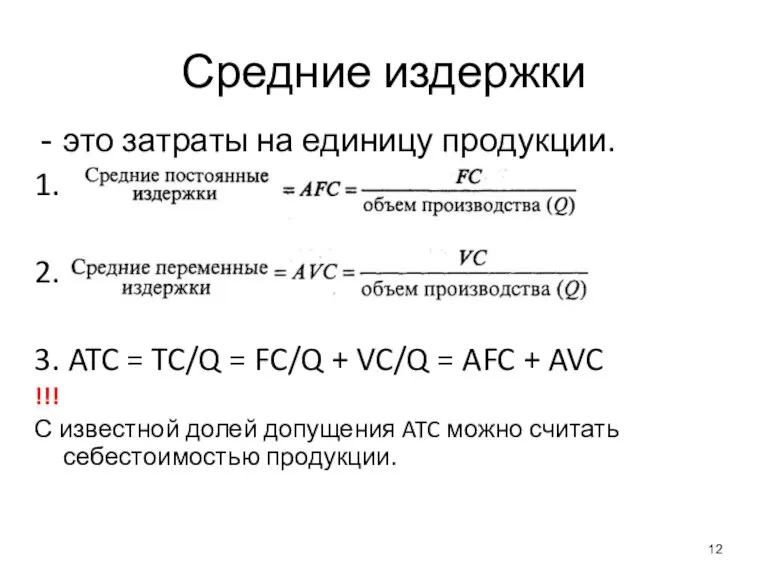

- 12. Средние издержки это затраты на единицу продукции. 1. 2. 3. ATC = TC/Q = FC/Q +

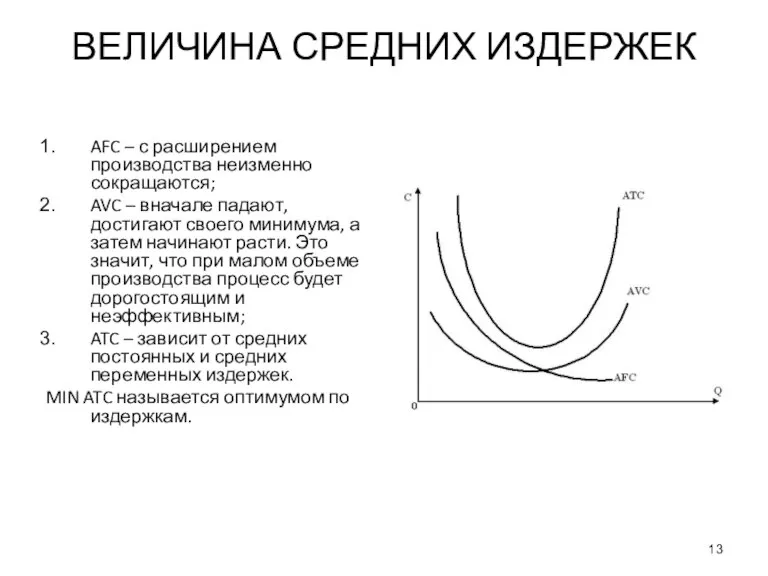

- 13. ВЕЛИЧИНА СРЕДНИХ ИЗДЕРЖЕК AFC – с расширением производства неизменно сокращаются; AVC – вначале падают, достигают своего

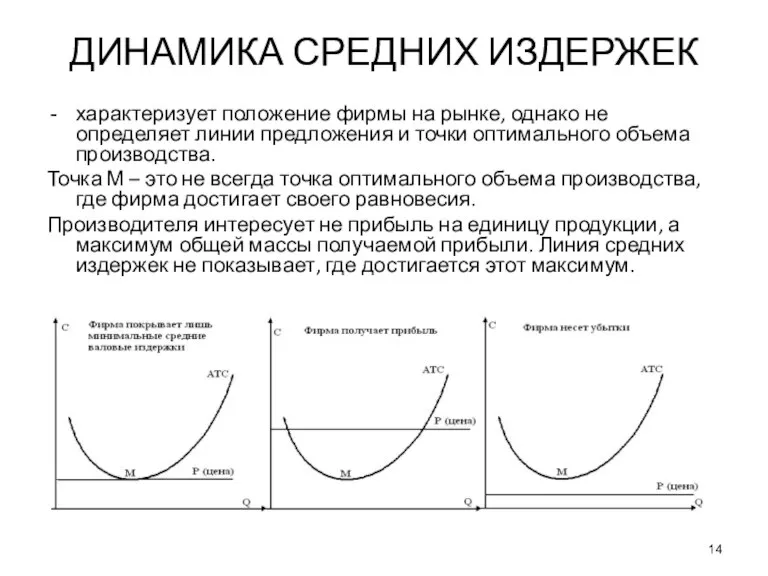

- 14. ДИНАМИКА СРЕДНИХ ИЗДЕРЖЕК характеризует положение фирмы на рынке, однако не определяет линии предложения и точки оптимального

- 15. ПРЕДЕЛЬНЫЕ ИЗДЕРЖКИ МС (margin costs) – это дополнительные издержки производства каждой следующей единицы продукции сверх имеющегося

- 16. СООТНОШЕНИЕ MC И ATC Кривая предельных издержек зависит только от размера переменных издержек. Кривая средних валовых

- 17. СООТНОШЕНИЕ МЕЖДУ МС И РЫНОЧНОЙ ЦЕНОЙ Пока предельные издержки ниже уровня рыночной цены, производство прибыльно. Когда

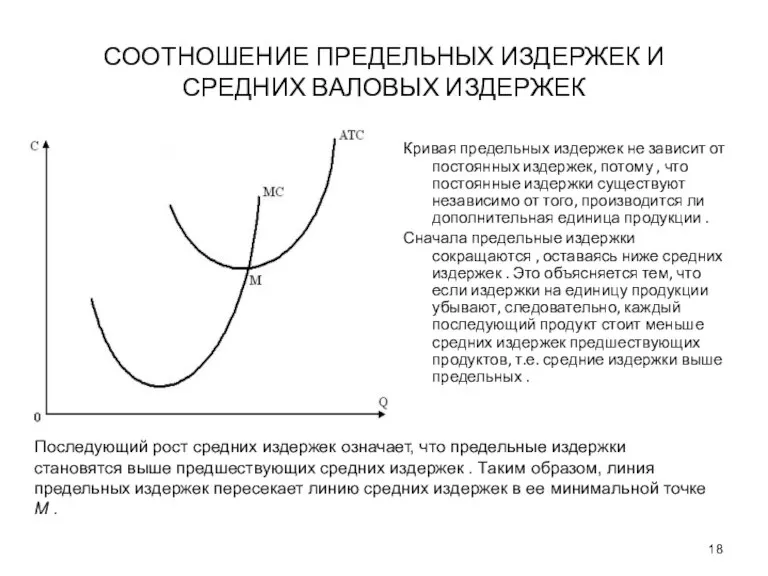

- 18. СООТНОШЕНИЕ ПРЕДЕЛЬНЫХ ИЗДЕРЖЕК И СРЕДНИХ ВАЛОВЫХ ИЗДЕРЖЕК Кривая предельных издержек не зависит от постоянных издержек, потому

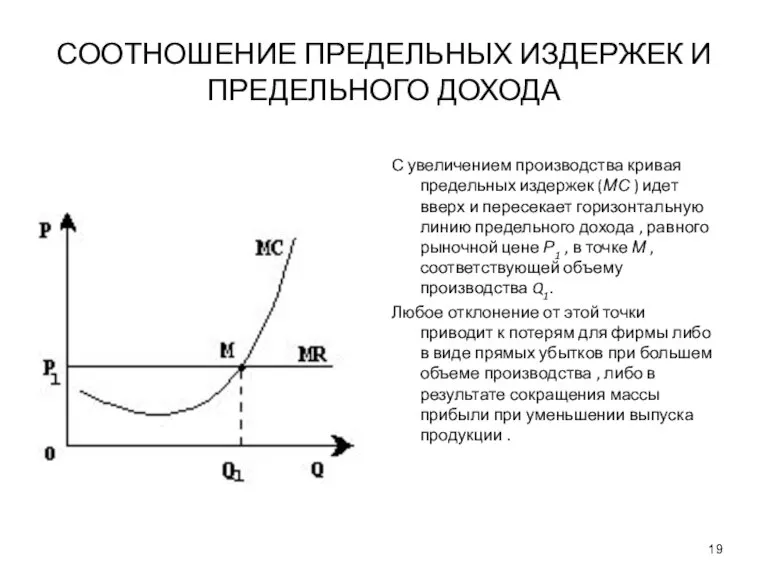

- 19. СООТНОШЕНИЕ ПРЕДЕЛЬНЫХ ИЗДЕРЖЕК И ПРЕДЕЛЬНОГО ДОХОДА С увеличением производства кривая предельных издержек (МС ) идет вверх

- 20. ОПТИМАЛЬНЫЙ ОБЪЕМ ПРОИЗВОДСТВА Фирма будет расширять объем производства до тех пор, пока каждая дополнительно произведенная единица

- 21. ПРИБЫЛЬ И ЕЕ ФУНКЦИИ превышение в денежном выражении доходов (выручки от товаров и услуг) над затратами

- 22. БУХГАЛТЕРСКАЯ ПРИБЫЛЬ разница между ценой реализации (доходами от продажи) и бухгалтерскими (явными) издержками. Доход – Явные

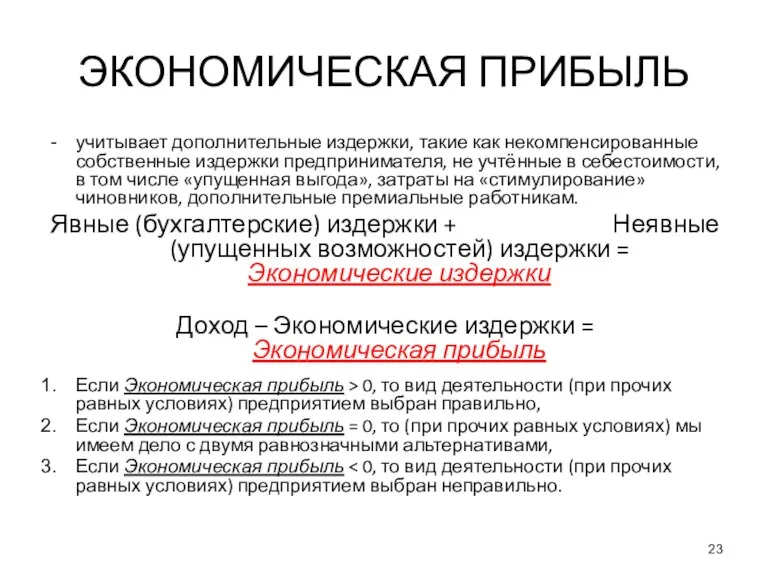

- 23. ЭКОНОМИЧЕСКАЯ ПРИБЫЛЬ учитывает дополнительные издержки, такие как некомпенсированные собственные издержки предпринимателя, не учтённые в себестоимости, в

- 24. ВНЕШНИЕ ЭФФЕКТЫ (ЭКСТЕРНАЛИИ) издержки или выгоды от побочных воздействий, которые образуются в результате осуществления рыночных операций

- 25. ПОЛОЖИТЕЛЬНАЯ ЭКСТЕРНАЛИЯ полезность для агентов или их прибыль, не участвующие в трансакции, возрастают. Корректирующая субсидия (при

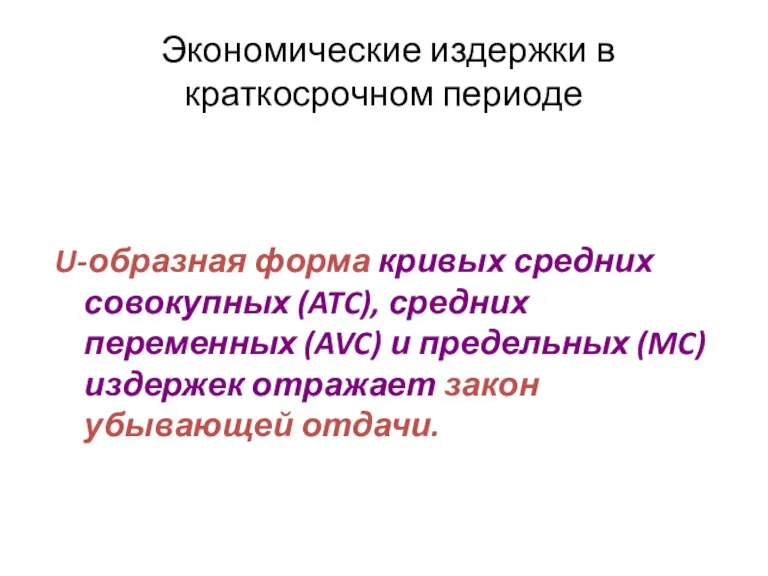

- 26. Экономические издержки в краткосрочном периоде U-образная форма кривых средних совокупных (ATC), средних переменных (AVC) и предельных

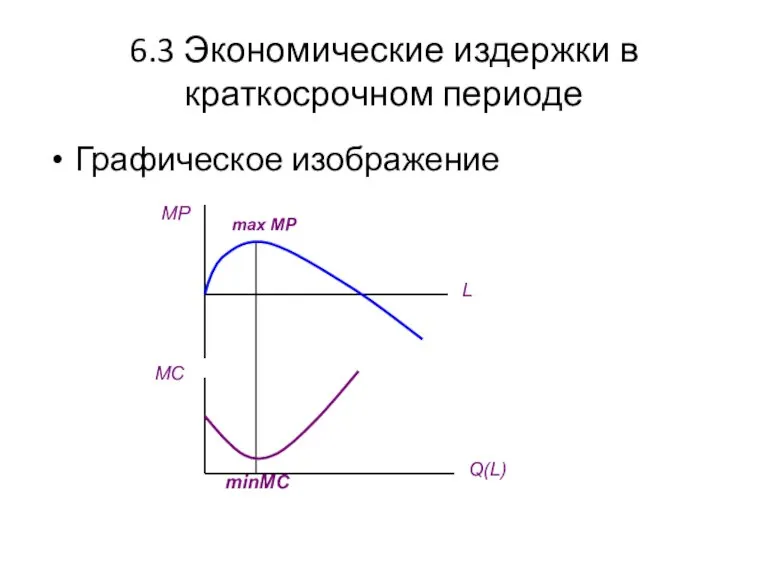

- 27. 6.3 Экономические издержки в краткосрочном периоде Графическое изображение MP MC L Q(L) max MP minMC

- 28. 6.3 Экономические издержки в краткосрочном периоде Графическое изображение MP

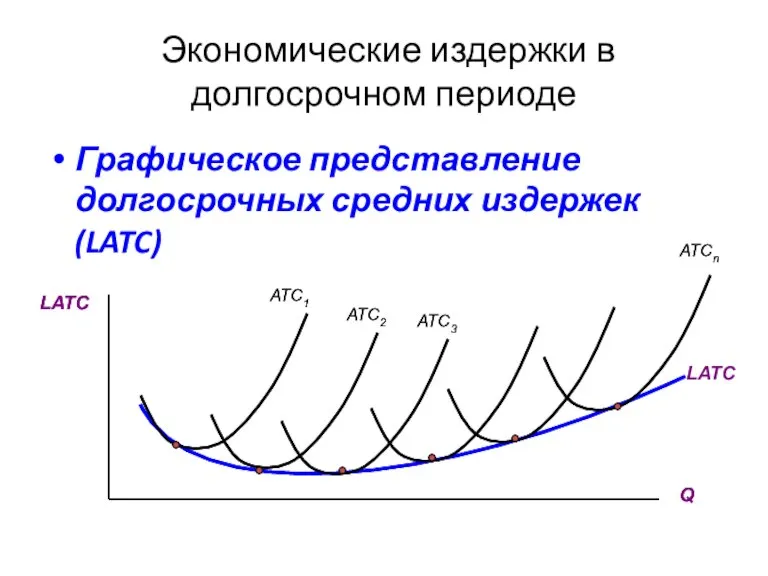

- 29. Экономические издержки в долгосрочном периоде Графическое представление долгосрочных средних издержек (LATC)

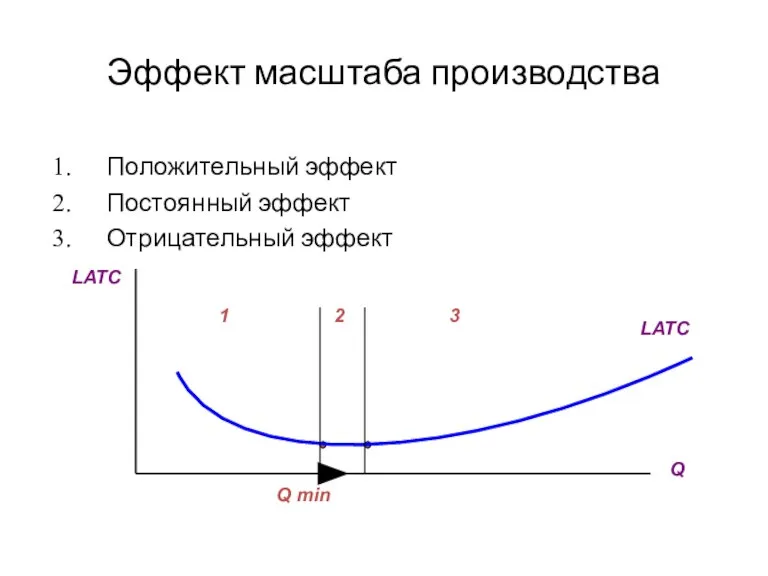

- 30. Эффект масштаба производства Положительный эффект Постоянный эффект Отрицательный эффект

- 32. Скачать презентацию

Слайд 2ИЗДЕРЖКИ ПРОИЗВОДСТВА

затраты, связанные с производством и обращением произведенных товаров.

В бухгалтерской и

ИЗДЕРЖКИ ПРОИЗВОДСТВА

затраты, связанные с производством и обращением произведенных товаров.

В бухгалтерской и

Слайд 3КЛАССИФИКАЦИЯ ИЗДЕРЖЕК

явные;

неявные;

постоянные;

переменные;

валовые.

КЛАССИФИКАЦИЯ ИЗДЕРЖЕК

явные;

неявные;

постоянные;

переменные;

валовые.

Слайд 4ЯВНЫЕ ИЗДЕРЖКИ

это альтернативные издержки, принимающие форму денежных платежей собственникам ресурсов производства и

ЯВНЫЕ ИЗДЕРЖКИ

это альтернативные издержки, принимающие форму денежных платежей собственникам ресурсов производства и

Слайд 5НЕЯВНЫЕ ИЗДЕРЖКИ

это альтернативные издержки использования ресурсов, принадлежащих владельцам фирмы (или собственности фирмы

НЕЯВНЫЕ ИЗДЕРЖКИ

это альтернативные издержки использования ресурсов, принадлежащих владельцам фирмы (или собственности фирмы

Слайд 6БУХГАЛТЕРСКОЕ И ЭКОНОМИЧЕСКОЕ ПОНИМАНИЕ ИЗДЕРЖЕК

Для бухгалтера существует принципиальное различие между покупными и

БУХГАЛТЕРСКОЕ И ЭКОНОМИЧЕСКОЕ ПОНИМАНИЕ ИЗДЕРЖЕК

Для бухгалтера существует принципиальное различие между покупными и

Слайд 7ДЕЛЕНИЕ ИЗДЕРЖЕК НА ПОСТОЯННЫЕ И ПЕРЕМЕННЫЕ

!!!

Необходимо помнить, что деление на постоянные

ДЕЛЕНИЕ ИЗДЕРЖЕК НА ПОСТОЯННЫЕ И ПЕРЕМЕННЫЕ

!!!

Необходимо помнить, что деление на постоянные

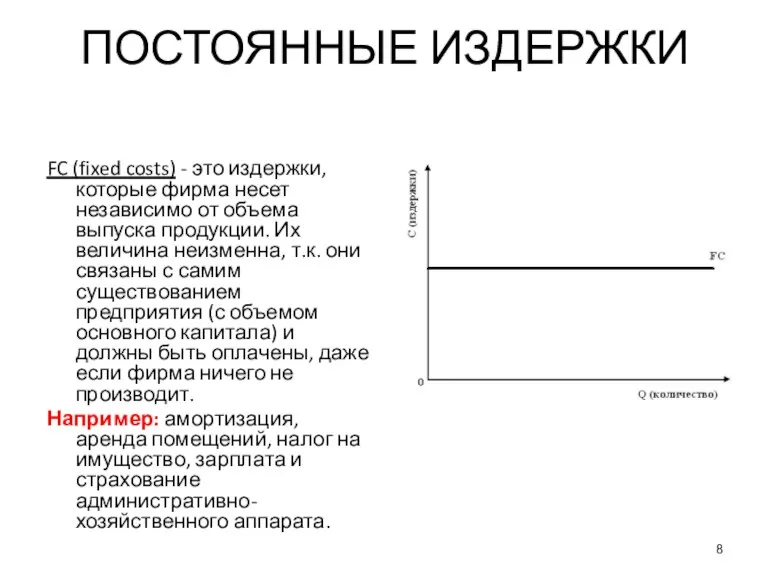

Слайд 8ПОСТОЯННЫЕ ИЗДЕРЖКИ

FC (fixed costs) - это издержки, которые фирма несет независимо от

ПОСТОЯННЫЕ ИЗДЕРЖКИ

FC (fixed costs) - это издержки, которые фирма несет независимо от

Слайд 9ПЕРЕМЕННЫЕ ИЗДЕРЖКИ

VC (variable costs) – это издержки, величина которых меняется пропорционально объему

ПЕРЕМЕННЫЕ ИЗДЕРЖКИ

VC (variable costs) – это издержки, величина которых меняется пропорционально объему

Слайд 10ПЕРЕМЕННЫЕ ИЗДЕРЖКИ

Начиная с нуля, по мере роста производства они растут очень быстро.

Затем,

ПЕРЕМЕННЫЕ ИЗДЕРЖКИ

Начиная с нуля, по мере роста производства они растут очень быстро.

Затем,

Слайд 11ВАЛОВЫЕ ИЗДЕРЖКИ

ТС (total costs) – представляют собой сумму постоянных и переменных издержек

ВАЛОВЫЕ ИЗДЕРЖКИ

ТС (total costs) – представляют собой сумму постоянных и переменных издержек

Слайд 12Средние издержки

это затраты на единицу продукции.

1.

2.

3. ATC = TC/Q = FC/Q +

Средние издержки

это затраты на единицу продукции.

1.

2.

3. ATC = TC/Q = FC/Q +

Слайд 13ВЕЛИЧИНА СРЕДНИХ ИЗДЕРЖЕК

AFC – с расширением производства неизменно сокращаются;

AVC – вначале падают,

ВЕЛИЧИНА СРЕДНИХ ИЗДЕРЖЕК

AFC – с расширением производства неизменно сокращаются;

AVC – вначале падают,

Слайд 14ДИНАМИКА СРЕДНИХ ИЗДЕРЖЕК

характеризует положение фирмы на рынке, однако не определяет линии предложения

ДИНАМИКА СРЕДНИХ ИЗДЕРЖЕК

характеризует положение фирмы на рынке, однако не определяет линии предложения

Слайд 15ПРЕДЕЛЬНЫЕ ИЗДЕРЖКИ

МС (margin costs) – это дополнительные издержки производства каждой следующей единицы

ПРЕДЕЛЬНЫЕ ИЗДЕРЖКИ

МС (margin costs) – это дополнительные издержки производства каждой следующей единицы

Слайд 16СООТНОШЕНИЕ MC И ATC

Кривая предельных издержек зависит только от размера переменных издержек.

Кривая

СООТНОШЕНИЕ MC И ATC

Кривая предельных издержек зависит только от размера переменных издержек.

Кривая

Слайд 17СООТНОШЕНИЕ МЕЖДУ МС И РЫНОЧНОЙ ЦЕНОЙ

Пока предельные издержки ниже уровня рыночной

СООТНОШЕНИЕ МЕЖДУ МС И РЫНОЧНОЙ ЦЕНОЙ

Пока предельные издержки ниже уровня рыночной

Слайд 18СООТНОШЕНИЕ ПРЕДЕЛЬНЫХ ИЗДЕРЖЕК И СРЕДНИХ ВАЛОВЫХ ИЗДЕРЖЕК

Кривая предельных издержек не зависит от

СООТНОШЕНИЕ ПРЕДЕЛЬНЫХ ИЗДЕРЖЕК И СРЕДНИХ ВАЛОВЫХ ИЗДЕРЖЕК

Кривая предельных издержек не зависит от

Слайд 19СООТНОШЕНИЕ ПРЕДЕЛЬНЫХ ИЗДЕРЖЕК И ПРЕДЕЛЬНОГО ДОХОДА

С увеличением производства кривая предельных издержек (МС

СООТНОШЕНИЕ ПРЕДЕЛЬНЫХ ИЗДЕРЖЕК И ПРЕДЕЛЬНОГО ДОХОДА

С увеличением производства кривая предельных издержек (МС

Слайд 20ОПТИМАЛЬНЫЙ ОБЪЕМ ПРОИЗВОДСТВА

Фирма будет расширять объем производства до тех пор, пока каждая

ОПТИМАЛЬНЫЙ ОБЪЕМ ПРОИЗВОДСТВА

Фирма будет расширять объем производства до тех пор, пока каждая

Слайд 21ПРИБЫЛЬ И ЕЕ ФУНКЦИИ

превышение в денежном выражении доходов (выручки от товаров и услуг) над затратами на

ПРИБЫЛЬ И ЕЕ ФУНКЦИИ

превышение в денежном выражении доходов (выручки от товаров и услуг) над затратами на

Слайд 22БУХГАЛТЕРСКАЯ ПРИБЫЛЬ

разница между ценой реализации (доходами от продажи) и бухгалтерскими (явными) издержками.

Доход

БУХГАЛТЕРСКАЯ ПРИБЫЛЬ

разница между ценой реализации (доходами от продажи) и бухгалтерскими (явными) издержками.

Доход

Слайд 23ЭКОНОМИЧЕСКАЯ ПРИБЫЛЬ

учитывает дополнительные издержки, такие как некомпенсированные собственные издержки предпринимателя, не учтённые

ЭКОНОМИЧЕСКАЯ ПРИБЫЛЬ

учитывает дополнительные издержки, такие как некомпенсированные собственные издержки предпринимателя, не учтённые

Слайд 24ВНЕШНИЕ ЭФФЕКТЫ (ЭКСТЕРНАЛИИ)

издержки или выгоды от побочных воздействий, которые образуются в результате

ВНЕШНИЕ ЭФФЕКТЫ (ЭКСТЕРНАЛИИ)

издержки или выгоды от побочных воздействий, которые образуются в результате

Слайд 25ПОЛОЖИТЕЛЬНАЯ ЭКСТЕРНАЛИЯ

полезность для агентов или их прибыль, не участвующие в трансакции, возрастают.

Корректирующая

ПОЛОЖИТЕЛЬНАЯ ЭКСТЕРНАЛИЯ

полезность для агентов или их прибыль, не участвующие в трансакции, возрастают.

Корректирующая

Слайд 26 Экономические издержки в краткосрочном периоде

U-образная форма кривых средних совокупных (ATC), средних

Экономические издержки в краткосрочном периоде

U-образная форма кривых средних совокупных (ATC), средних

Слайд 276.3 Экономические издержки в краткосрочном периоде

Графическое изображение

MP

MC

L

Q(L)

max MP

minMC

6.3 Экономические издержки в краткосрочном периоде

Графическое изображение

MP

MC

L

Q(L)

max MP

minMC

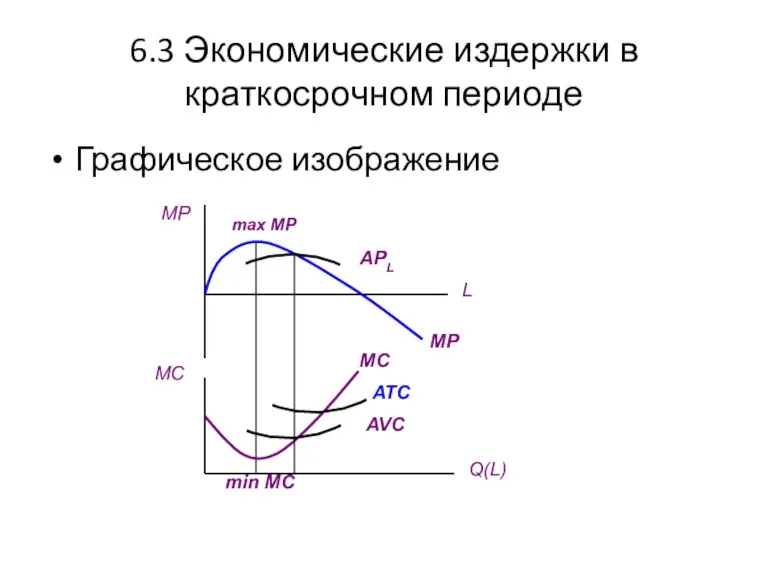

Слайд 286.3 Экономические издержки в краткосрочном периоде

Графическое изображение

MP

6.3 Экономические издержки в краткосрочном периоде

Графическое изображение

MP

Слайд 29 Экономические издержки в долгосрочном периоде

Графическое представление долгосрочных средних издержек (LATC)

Экономические издержки в долгосрочном периоде

Графическое представление долгосрочных средних издержек (LATC)

Слайд 30Эффект масштаба производства

Положительный эффект

Постоянный эффект

Отрицательный эффект

Эффект масштаба производства

Положительный эффект

Постоянный эффект

Отрицательный эффект

Товарищество с Ограниченной Ответственностью КазМедФарма

Товарищество с Ограниченной Ответственностью КазМедФарма Курс Введение в специальность. Задание для самостоятельной работы

Курс Введение в специальность. Задание для самостоятельной работы Человек в мире экономических отношений

Человек в мире экономических отношений Економічне обґрунтування діяльності жіночого залу перукарні з площею 122м2 та виручкою 535 грн. за зміну на одне крісло

Економічне обґрунтування діяльності жіночого залу перукарні з площею 122м2 та виручкою 535 грн. за зміну на одне крісло Белая книга Транспорт – 2050. Стратегический план для единой европейской транспортной зоны

Белая книга Транспорт – 2050. Стратегический план для единой европейской транспортной зоны Книжная полка (продолжение) уголовно-правовая специализация

Книжная полка (продолжение) уголовно-правовая специализация Предпринимательство

Предпринимательство Издержки производства

Издержки производства Экономика: наука и хозяйство

Экономика: наука и хозяйство Определение экономического эффекта конструкторских работ

Определение экономического эффекта конструкторских работ Форум малого бизнеса регионов стран-участниц ШОС и БРИКС

Форум малого бизнеса регионов стран-участниц ШОС и БРИКС Экономика Урюписка

Экономика Урюписка Хозяйство (экономика) страны

Хозяйство (экономика) страны Категории рыночной экономики

Категории рыночной экономики Я видел будущее, и оно работает: экономический рост в условиях экстрактивных институтов

Я видел будущее, и оно работает: экономический рост в условиях экстрактивных институтов Світовий ринок

Світовий ринок Совершенствование методики анализа использования объектов интеллектуальной собственности

Совершенствование методики анализа использования объектов интеллектуальной собственности Производство - основа экономики

Производство - основа экономики Предмет экономики

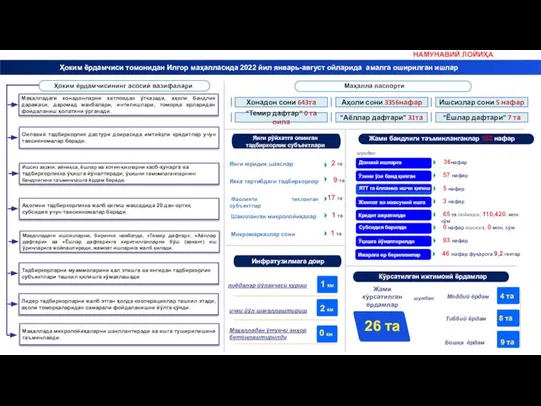

Предмет экономики Намуна слайд ИЛГОР МФЙ 26 09 2022 й

Намуна слайд ИЛГОР МФЙ 26 09 2022 й Экономическая системы

Экономическая системы История Прилузского районного потребительского союза

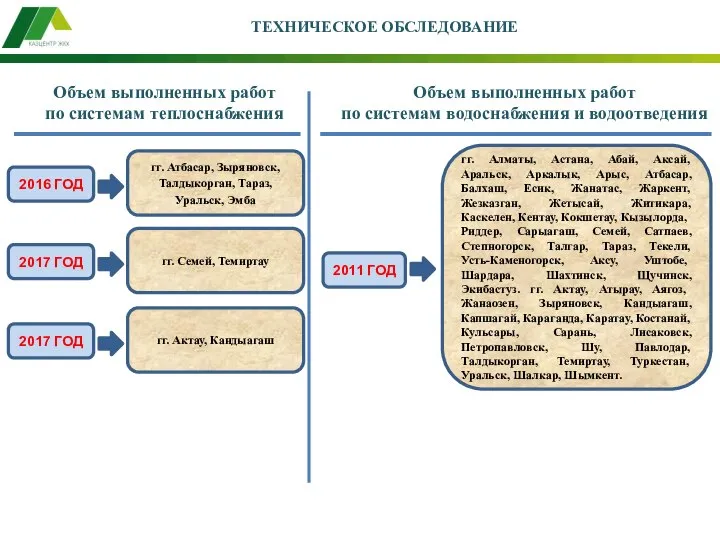

История Прилузского районного потребительского союза Техническое обследование. Объем выполненных работ по системам теплоснабжения

Техническое обследование. Объем выполненных работ по системам теплоснабжения Экономика и современное производство

Экономика и современное производство Валютные курсы и факторы, их определяющие

Валютные курсы и факторы, их определяющие Экономика и государство

Экономика и государство Теория потребительского поведения

Теория потребительского поведения Национальная экономика. Основные результаты и их измерение

Национальная экономика. Основные результаты и их измерение