- Совершенствование методики анализа использования объектов интеллектуальной собственности

Содержание

- 2. Интеллектуальная собственность — термин означает закреплённое законом временное исключительное право, а также личные неимущественные права авторов

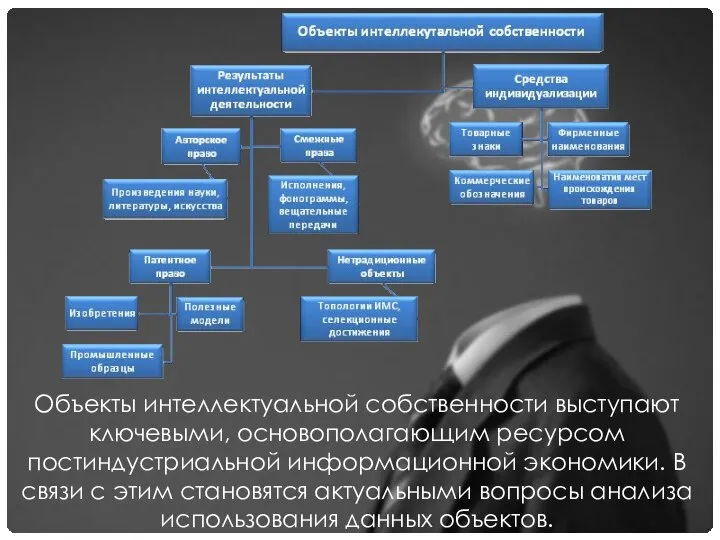

- 3. Объекты интеллектуальной собственности выступают ключевыми, основополагающим ресурсом постиндустриальной информационной экономики. В связи с этим становятся актуальными

- 4. По данным органов статистики количество используемых результатов интеллектуальной деятельности в Российской Федерации неуклонно растет. (граф. 1)

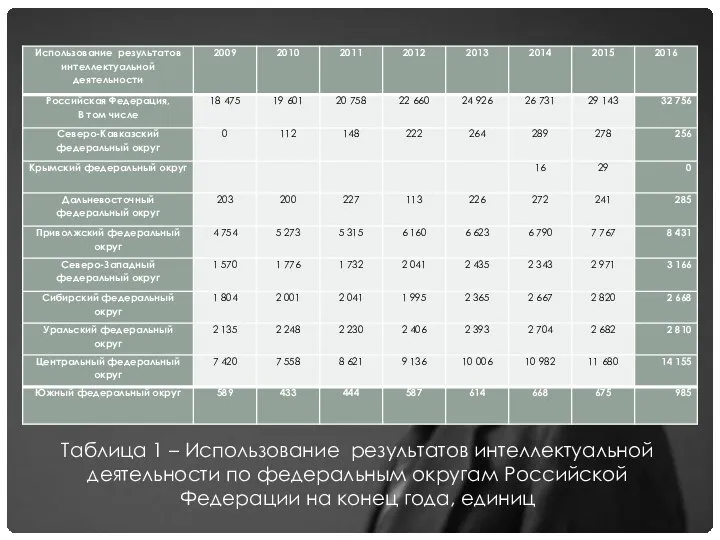

- 5. Таблица 1 – Использование результатов интеллектуальной деятельности по федеральным округам Российской Федерации на конец года, единиц

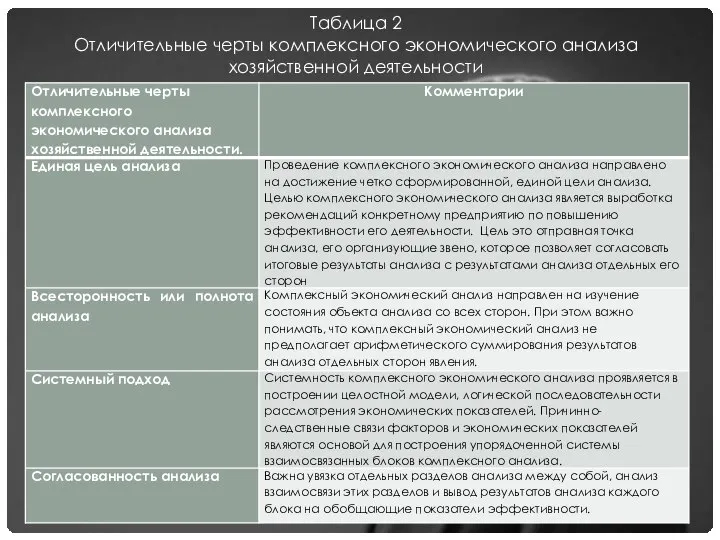

- 6. Таблица 2 Отличительные черты комплексного экономического анализа хозяйственной деятельности

- 7. Рис. 1. Укрупненная блок-схема комплексного анализа

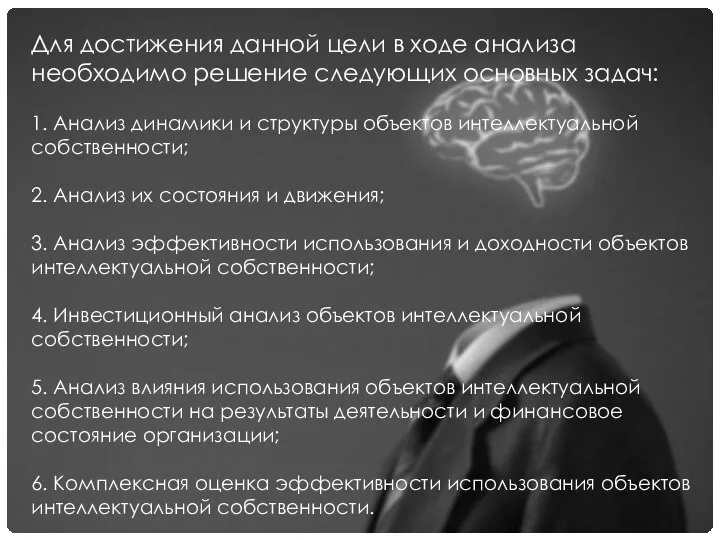

- 8. Для достижения данной цели в ходе анализа необходимо решение следующих основных задач: 1. Анализ динамики и

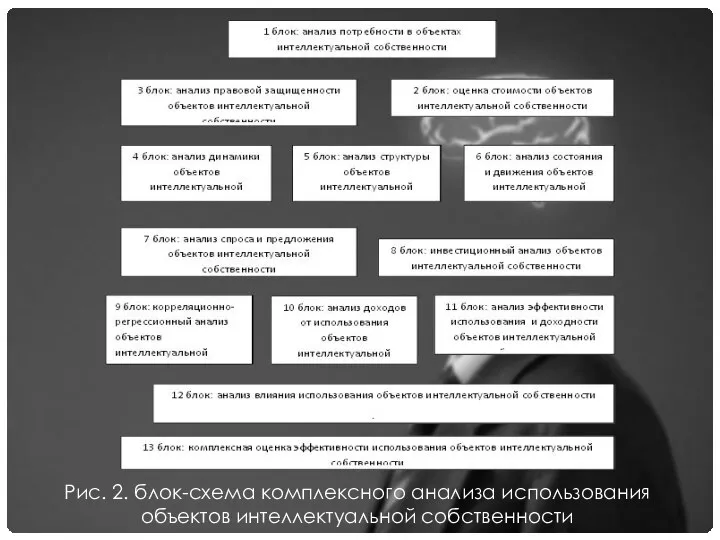

- 9. Рис. 2. блок-схема комплексного анализа использования объектов интеллектуальной собственности

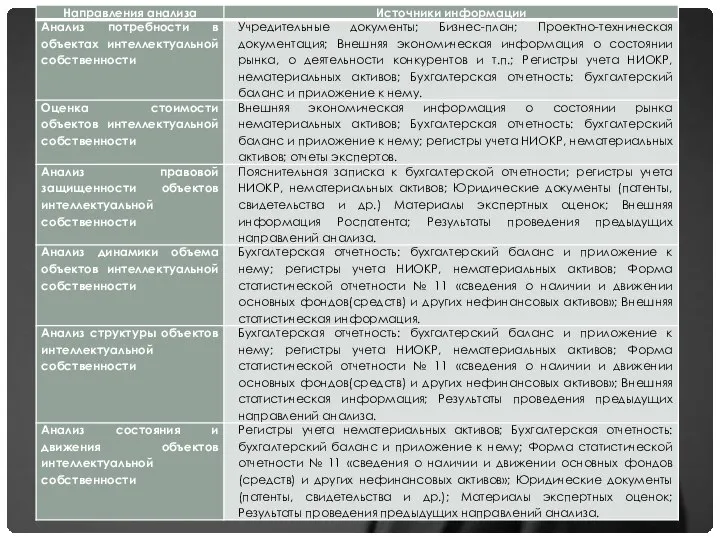

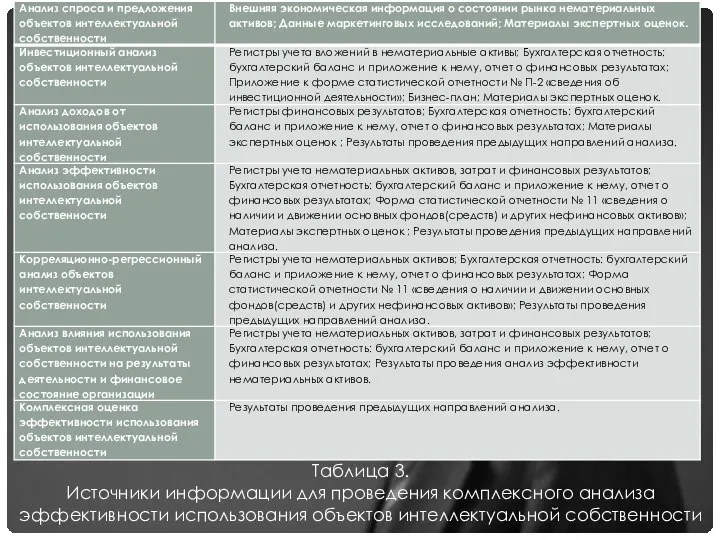

- 11. Таблица 3. Источники информации для проведения комплексного анализа эффективности использования объектов интеллектуальной собственности

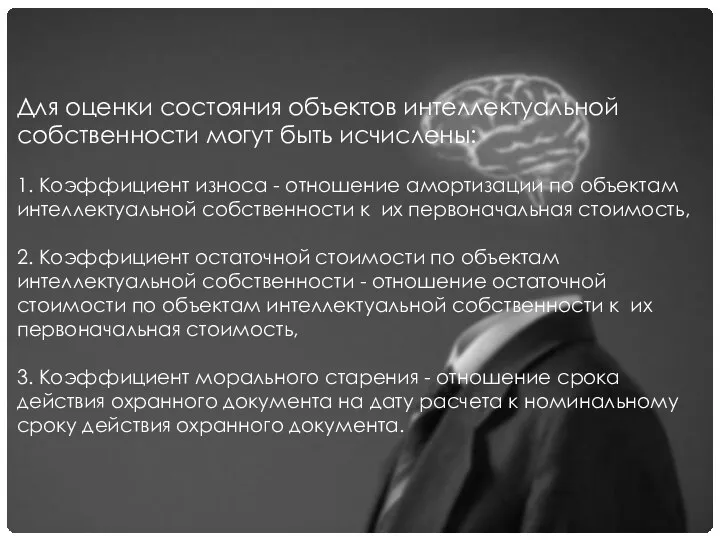

- 12. Для оценки состояния объектов интеллектуальной собственности могут быть исчислены: 1. Коэффициент износа - отношение амортизации по

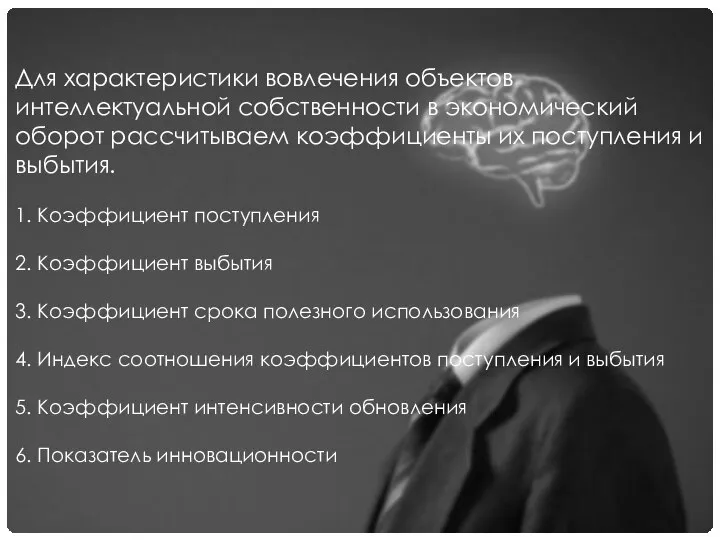

- 13. Для характеристики вовлечения объектов интеллектуальной собственности в экономический оборот рассчитываем коэффициенты их поступления и выбытия. 1.

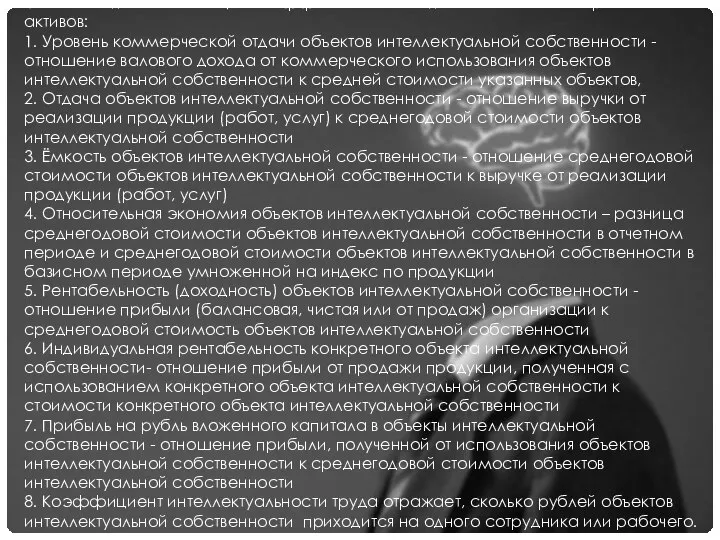

- 14. Основные показатели оценки эффективности использования нематериальных активов: 1. Уровень коммерческой отдачи объектов интеллектуальной собственности - отношение

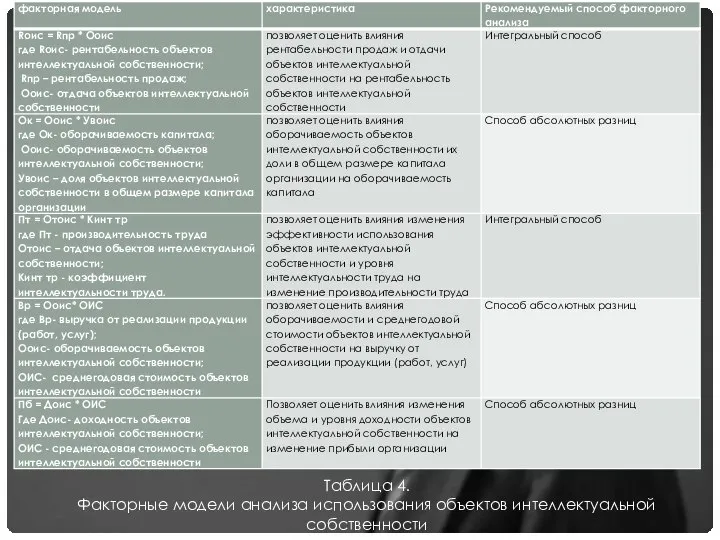

- 15. Таблица 4. Факторные модели анализа использования объектов интеллектуальной собственности

- 16. Список литературы 1. Балакирева, Н. М. Нематериальные активы: учет, аудит, анализ :. учеб. пособие / Н.М.Балакирева

- 18. Скачать презентацию

Слайд 2Интеллектуальная собственность — термин означает закреплённое законом временное исключительное право, а также

Интеллектуальная собственность — термин означает закреплённое законом временное исключительное право, а также

Слайд 3Объекты интеллектуальной собственности выступают ключевыми, основополагающим ресурсом постиндустриальной информационной экономики. В связи

Объекты интеллектуальной собственности выступают ключевыми, основополагающим ресурсом постиндустриальной информационной экономики. В связи

Слайд 4По данным органов статистики количество используемых результатов интеллектуальной деятельности в Российской Федерации

По данным органов статистики количество используемых результатов интеллектуальной деятельности в Российской Федерации

Слайд 5Таблица 1 – Использование результатов интеллектуальной деятельности по федеральным округам Российской Федерации

Таблица 1 – Использование результатов интеллектуальной деятельности по федеральным округам Российской Федерации

Слайд 6Таблица 2

Отличительные черты комплексного экономического анализа хозяйственной деятельности

Таблица 2

Отличительные черты комплексного экономического анализа хозяйственной деятельности

Слайд 7Рис. 1. Укрупненная блок-схема комплексного анализа

Рис. 1. Укрупненная блок-схема комплексного анализа

Слайд 8Для достижения данной цели в ходе анализа необходимо решение следующих основных задач:

Для достижения данной цели в ходе анализа необходимо решение следующих основных задач:

Слайд 9Рис. 2. блок-схема комплексного анализа использования объектов интеллектуальной собственности

Рис. 2. блок-схема комплексного анализа использования объектов интеллектуальной собственности

Слайд 11Таблица 3.

Источники информации для проведения комплексного анализа эффективности использования объектов интеллектуальной собственности

Таблица 3.

Источники информации для проведения комплексного анализа эффективности использования объектов интеллектуальной собственности

Слайд 12Для оценки состояния объектов интеллектуальной собственности могут быть исчислены:

1. Коэффициент износа -

Для оценки состояния объектов интеллектуальной собственности могут быть исчислены:

1. Коэффициент износа -

Слайд 13Для характеристики вовлечения объектов интеллектуальной собственности в экономический оборот рассчитываем коэффициенты их

Для характеристики вовлечения объектов интеллектуальной собственности в экономический оборот рассчитываем коэффициенты их

Слайд 14Основные показатели оценки эффективности использования нематериальных активов:

1. Уровень коммерческой отдачи объектов интеллектуальной

Основные показатели оценки эффективности использования нематериальных активов:

1. Уровень коммерческой отдачи объектов интеллектуальной

Слайд 15Таблица 4.

Факторные модели анализа использования объектов интеллектуальной собственности

Таблица 4.

Факторные модели анализа использования объектов интеллектуальной собственности

Слайд 16Список литературы

1. Балакирева, Н. М. Нематериальные активы: учет, аудит, анализ :. учеб. пособие

Список литературы

1. Балакирева, Н. М. Нематериальные активы: учет, аудит, анализ :. учеб. пособие

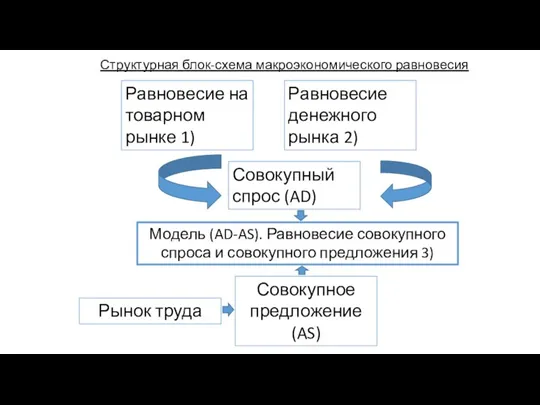

Структурная блок-схема макроэкономического равновесия

Структурная блок-схема макроэкономического равновесия Основные этапы реализации проекта по созданию первого российского солнцемобиля

Основные этапы реализации проекта по созданию первого российского солнцемобиля Инновации в образовательном процессе цифровой экономики

Инновации в образовательном процессе цифровой экономики Фондовая биржа

Фондовая биржа Дисбалансы в статусе России как геополитической державы

Дисбалансы в статусе России как геополитической державы Эффективность работы предприятия - комплексное многостороннее понятие

Эффективность работы предприятия - комплексное многостороннее понятие Экономика науки и GR-технологии

Экономика науки и GR-технологии Государственная поддержка семей с детьми

Государственная поддержка семей с детьми Ежегодный региональный конкурс компаний Достояние губернии

Ежегодный региональный конкурс компаний Достояние губернии Преобразования в экономике

Преобразования в экономике Гаврилово-Посадский район Ивановской области

Гаврилово-Посадский район Ивановской области Модель поведения человека в экономике

Модель поведения человека в экономике Экономические вопросы безопасности труда в РФ

Экономические вопросы безопасности труда в РФ Целевые показатели экономического развития Республики Казахстан

Целевые показатели экономического развития Республики Казахстан Что такое экономика?

Что такое экономика? Объект, предмет, методы и задачи экономической информатики

Объект, предмет, методы и задачи экономической информатики Материалы для самостоятельной работы. Определение уровня развития страны

Материалы для самостоятельной работы. Определение уровня развития страны Мир в начале XX века

Мир в начале XX века Проект. Фирма по производству махровых и вафельных полотенец. Описание предприятия. Фирма ПАО Ящерица

Проект. Фирма по производству махровых и вафельных полотенец. Описание предприятия. Фирма ПАО Ящерица Контрактная система как эффективный инструмент модернизации российской экономики

Контрактная система как эффективный инструмент модернизации российской экономики Издержки производства

Издержки производства 15 ноября – день национальной валюты Республики Казахстан

15 ноября – день национальной валюты Республики Казахстан Ресурсы. Результаты. Эффективность

Ресурсы. Результаты. Эффективность Трастовые и депозитарные операции коммерческих банков Выполнила: Гудимова К.С., Студентка группы МЭ091, ДС1

Трастовые и депозитарные операции коммерческих банков Выполнила: Гудимова К.С., Студентка группы МЭ091, ДС1 Экономика и финансы СМИ. Лекция 2

Экономика и финансы СМИ. Лекция 2 Бюджет Центра физической культуры, спорта и здоровья Выборгского района

Бюджет Центра физической культуры, спорта и здоровья Выборгского района Определение инфляции и ее измерение

Определение инфляции и ее измерение Корпорация развития Архангельской области

Корпорация развития Архангельской области