- Калькуляция себестоимости продукции добывающих отраслей промышленности

Содержание

- 2. 1.Общие принципы калькулирования себестоимости нефти и газа. Процесс калькулирования себестоимости продукции должен основываться на общепринятых в

- 3. Себестоимость добычи нефти и газа представляет собой: стоимостную оценку используемых в процессе добычи нефти и газа

- 4. Состав, классификация и группировка затрат в нефтедобывающей промышленности определяется следующими особенностями: — технологическим процессом добычи одновременно

- 5. Таким образом, калькулирование фактической себестоимости нефти и газа относится к попередельному методу калькулирования себестоимости промышленной продукции.

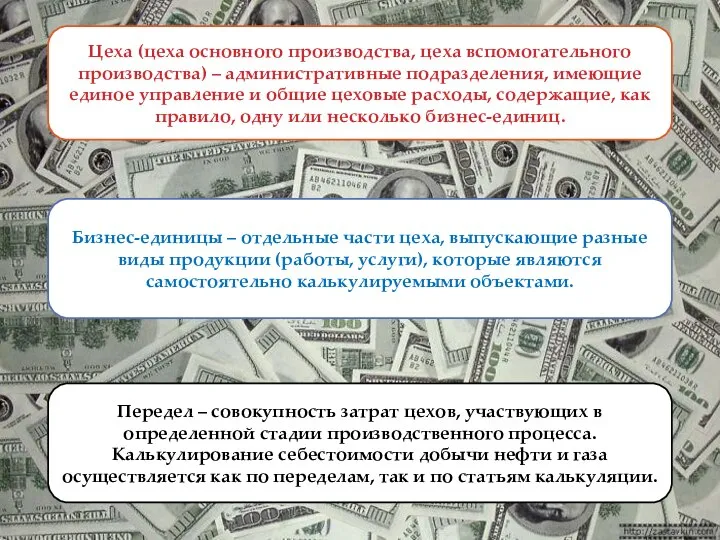

- 6. Цеха (цеха основного производства, цеха вспомогательного производства) – административные подразделения, имеющие единое управление и общие цеховые

- 7. В состав статей калькуляции – следующие расходы: — основная и дополнительная заработная плата производственных рабочих; —

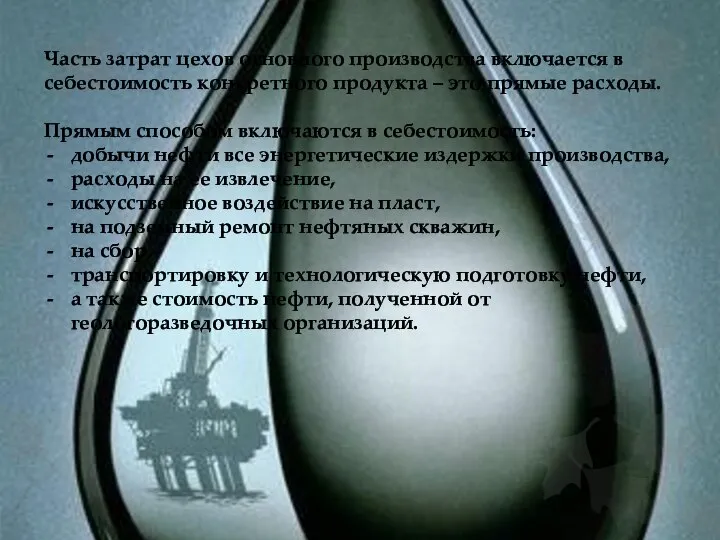

- 8. Часть затрат цехов основного производства включается в себестоимость конкретного продукта – это прямые расходы. Прямым способом

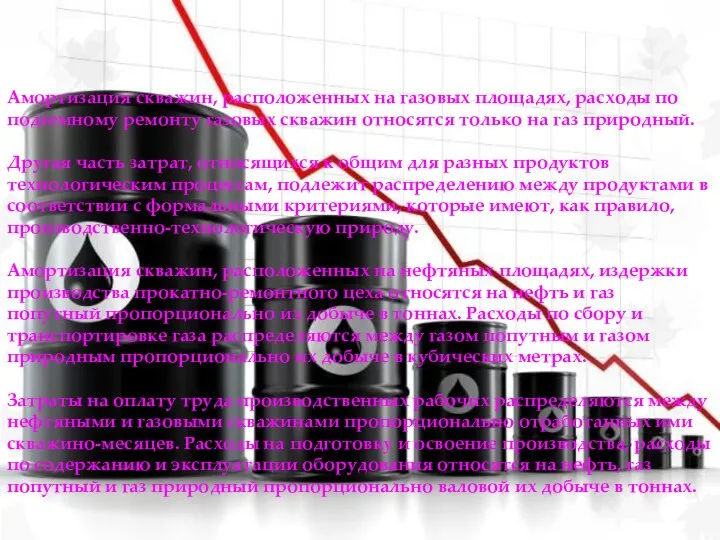

- 9. Амортизация скважин, расположенных на газовых площадях, расходы по подземному ремонту газовых скважин относятся только на газ

- 10. Для учета и распределения затрат вспомогательных цехов в зависимости от специфики выполняемых работ могут использоваться различные

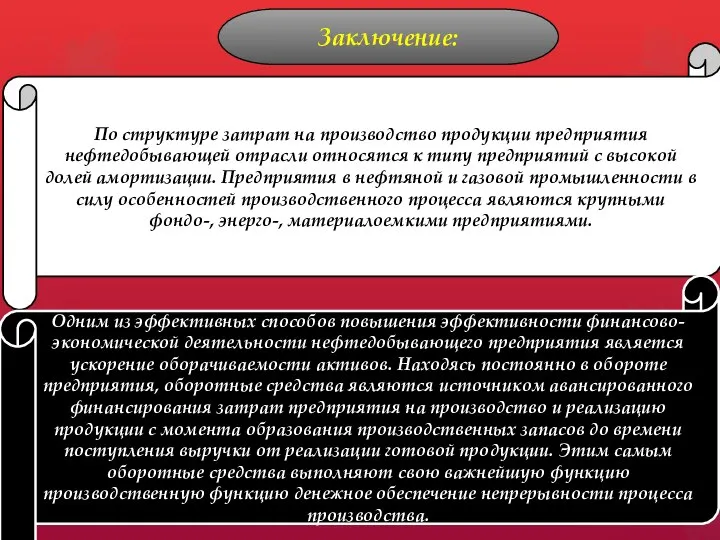

- 11. В заключение можно сделать вывод, что вопрос минимизации издержек на нефтяных предприятиях имеет наиважнейшее значение. Сегодня

- 12. 2. Состав, классификация, группировка затрат и формирование себестоимости продукции в нефтедобывающей отрасли. Нефтегазодобывающее предприятие имеет ряд

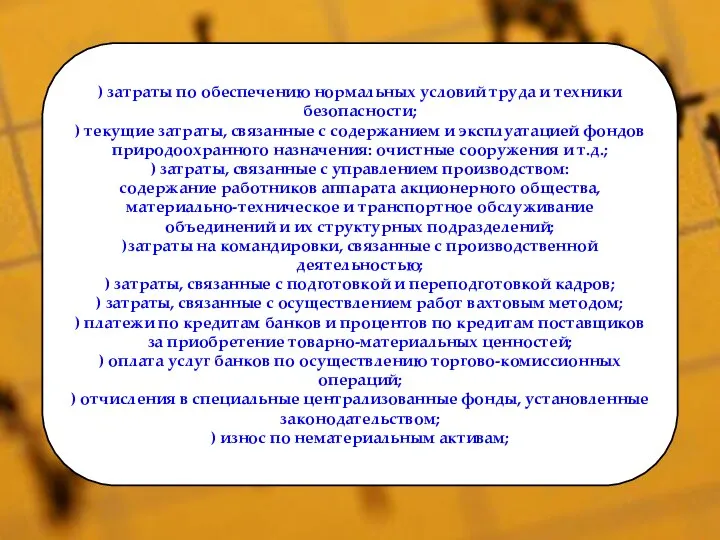

- 13. В себестоимость добычи нефти и газа включают: ) затраты, непосредственно связанные с добычей и промысловой подготовкой

- 14. ) затраты по обеспечению нормальных условий труда и техники безопасности; ) текущие затраты, связанные с содержанием

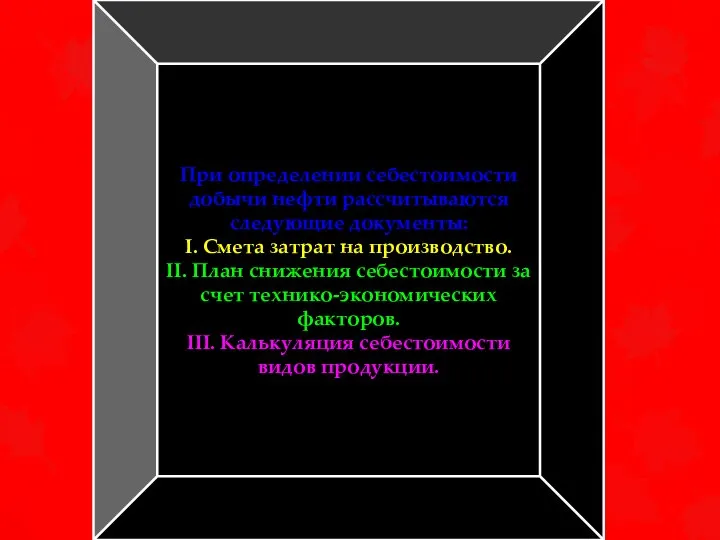

- 15. При определении себестоимости добычи нефти рассчитываются следующие документы: I. Смета затрат на производство. II. План снижения

- 16. По вышеперечисленным документам определяют следующие показатели: -себестоимость валовой продукции; -себестоимость товарной продукции; -издержки производства; -себестоимость единицы

- 17. По структуре затрат на производство продукции предприятия нефтедобывающей отрасли относятся к типу предприятий с высокой долей

- 19. Скачать презентацию

Слайд 21.Общие принципы калькулирования себестоимости нефти и газа.

Процесс калькулирования себестоимости продукции должен основываться

1.Общие принципы калькулирования себестоимости нефти и газа.

Процесс калькулирования себестоимости продукции должен основываться

Слайд 3Себестоимость добычи нефти и газа представляет собой:

стоимостную оценку используемых в процессе добычи

Себестоимость добычи нефти и газа представляет собой:

стоимостную оценку используемых в процессе добычи

Слайд 4Состав, классификация и группировка затрат в нефтедобывающей промышленности определяется следующими особенностями:

— технологическим

Состав, классификация и группировка затрат в нефтедобывающей промышленности определяется следующими особенностями:

— технологическим

Слайд 5Таким образом, калькулирование фактической себестоимости нефти и газа относится к попередельному методу

Таким образом, калькулирование фактической себестоимости нефти и газа относится к попередельному методу

Слайд 6Цеха (цеха основного производства, цеха вспомогательного производства) – административные подразделения, имеющие единое

Цеха (цеха основного производства, цеха вспомогательного производства) – административные подразделения, имеющие единое

Слайд 7В состав статей калькуляции – следующие расходы:

— основная и дополнительная заработная плата

В состав статей калькуляции – следующие расходы:

— основная и дополнительная заработная плата

Слайд 8Часть затрат цехов основного производства включается в себестоимость конкретного продукта – это

Часть затрат цехов основного производства включается в себестоимость конкретного продукта – это

Слайд 9Амортизация скважин, расположенных на газовых площадях, расходы по подземному ремонту газовых скважин

Амортизация скважин, расположенных на газовых площадях, расходы по подземному ремонту газовых скважин

Слайд 10Для учета и распределения затрат вспомогательных цехов в зависимости от специфики выполняемых

Для учета и распределения затрат вспомогательных цехов в зависимости от специфики выполняемых

Слайд 11В заключение можно сделать вывод, что вопрос минимизации издержек на нефтяных предприятиях

В заключение можно сделать вывод, что вопрос минимизации издержек на нефтяных предприятиях

Слайд 122. Состав, классификация, группировка затрат и формирование себестоимости продукции в нефтедобывающей отрасли.

Нефтегазодобывающее

2. Состав, классификация, группировка затрат и формирование себестоимости продукции в нефтедобывающей отрасли.

Нефтегазодобывающее

Слайд 13В себестоимость добычи нефти и газа включают:

) затраты, непосредственно связанные с добычей

В себестоимость добычи нефти и газа включают:

) затраты, непосредственно связанные с добычей

Слайд 14) затраты по обеспечению нормальных условий труда и техники безопасности;

) текущие затраты,

) затраты по обеспечению нормальных условий труда и техники безопасности;

) текущие затраты,

Слайд 15При определении себестоимости добычи нефти рассчитываются следующие документы:

I. Смета затрат на производство.

II.

При определении себестоимости добычи нефти рассчитываются следующие документы:

I. Смета затрат на производство.

II.

Слайд 16По вышеперечисленным документам определяют следующие показатели:

-себестоимость валовой продукции;

-себестоимость товарной продукции;

-издержки производства;

-себестоимость единицы

По вышеперечисленным документам определяют следующие показатели:

-себестоимость валовой продукции;

-себестоимость товарной продукции;

-издержки производства;

-себестоимость единицы

Слайд 17По структуре затрат на производство продукции предприятия нефтедобывающей отрасли относятся к типу

По структуре затрат на производство продукции предприятия нефтедобывающей отрасли относятся к типу

Развитие экономики Казахстана в XX веке

Развитие экономики Казахстана в XX веке Особенности формирования контрактных цен на экспортные и импортные товары Подготовила: Клеутина С.А. Группа МЭ-092

Особенности формирования контрактных цен на экспортные и импортные товары Подготовила: Клеутина С.А. Группа МЭ-092 Экономическая эффективность турфирмы

Экономическая эффективность турфирмы Оценка рисков

Оценка рисков Економічна теорія: школи та методи. Тенденції розвитку інформаційного суспільства

Економічна теорія: школи та методи. Тенденції розвитку інформаційного суспільства Рынок акций

Рынок акций РРС Москва ЮГю Октябрь

РРС Москва ЮГю Октябрь Трудовые ресурсы предприятия. Производительность труда

Трудовые ресурсы предприятия. Производительность труда Раскрытие теоретических положений на примерах (задание 26). Практикум. 2 часть ЕГЭ

Раскрытие теоретических положений на примерах (задание 26). Практикум. 2 часть ЕГЭ Таможенный союз и его роль в развитии национальной экономики Германии. Особенности промышленного переворота

Таможенный союз и его роль в развитии национальной экономики Германии. Особенности промышленного переворота Понятие об экономическом механизме функционирования фирмы и характеристика его основных элементов

Понятие об экономическом механизме функционирования фирмы и характеристика его основных элементов Производство - основа экономики

Производство - основа экономики Налогообложение предприятий, осуществляющих внешнеэкономическую деятельность . __

Налогообложение предприятий, осуществляющих внешнеэкономическую деятельность . __ Рыночный механизм и принципы его функционирования. Лекция 1

Рыночный механизм и принципы его функционирования. Лекция 1 Новая экономическая политика (НЭП)

Новая экономическая политика (НЭП) Основы теории рынка. Лекция 3

Основы теории рынка. Лекция 3 Соглашение о межрегиональном сотрудничестве в экономической области между Калининградской областью и Гамбургом

Соглашение о межрегиональном сотрудничестве в экономической области между Калининградской областью и Гамбургом Оценка и совершенствование труда персонала организации (на примере ООО “Битум”)

Оценка и совершенствование труда персонала организации (на примере ООО “Битум”) Утилизация отходов деревоперерабатывающих производств

Утилизация отходов деревоперерабатывающих производств Экономическая культура

Экономическая культура Производство – основа экономики

Производство – основа экономики Домохозяйство. Экономические функции домохозяйства

Домохозяйство. Экономические функции домохозяйства Совместное равновесие на денежном и товарном рынках (модель IS/LM)

Совместное равновесие на денежном и товарном рынках (модель IS/LM) Теория спроса и предложения

Теория спроса и предложения Экономика

Экономика Кадровая, интеллектуальная безопасность в системе экономической безопасности организации

Кадровая, интеллектуальная безопасность в системе экономической безопасности организации Расчет технико-экономических показателей деятельности участка №8 Сгущение и промывка красного шлама

Расчет технико-экономических показателей деятельности участка №8 Сгущение и промывка красного шлама Викторина Энергоэрудит для учащихся 7-11 классов

Викторина Энергоэрудит для учащихся 7-11 классов