- Внутренний контроль в негосударственных пенсионных фондах

Содержание

- 2. Структура презентации Введение Требования законодательства по организации внутреннего контроля Задачи и формы организации внутреннего контроля Принципы

- 3. Введение Контроль это объективно необходимое слагаемое хозяйственного механизма при любом способе производства, один из видов обратной

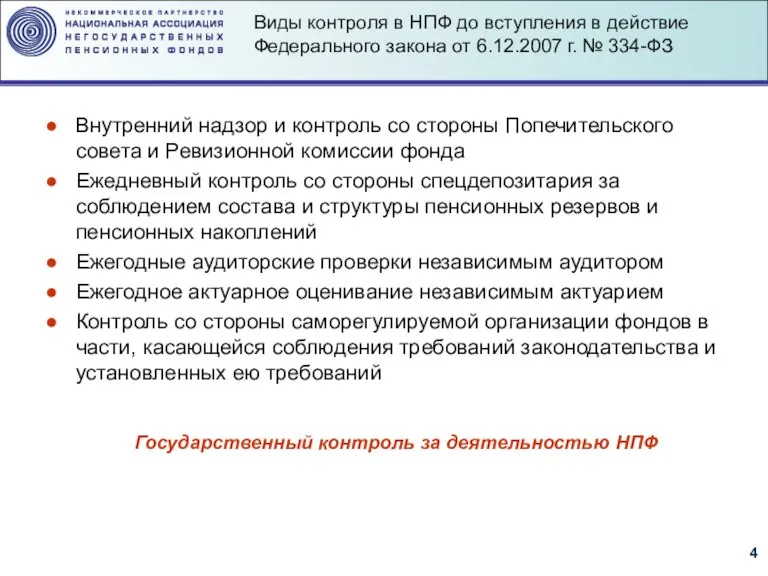

- 4. Внутренний надзор и контроль со стороны Попечительского совета и Ревизионной комиссии фонда Ежедневный контроль со стороны

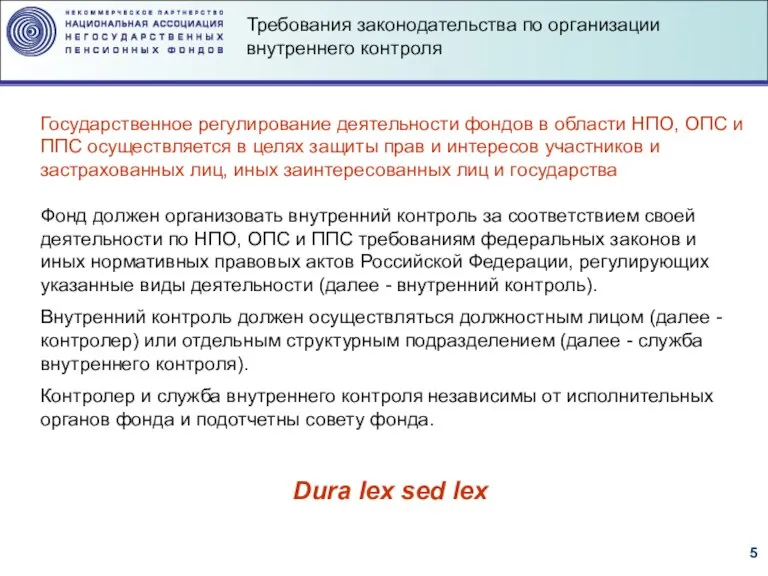

- 5. Государственное регулирование деятельности фондов в области НПО, ОПС и ППС осуществляется в целях защиты прав и

- 6. Контролер, руководитель и сотрудники службы внутреннего контроля, которые осуществляют внутренний контроль, назначаются на должность и освобождаются

- 7. Организация системы внутреннего контроля в общем случае зависит от следующих факторов: отношения руководства НПФ к внутреннему

- 8. Внутренний контроль в форме внутреннего аудита существует уже много лет в крупных и некоторых средних НПФ,

- 9. Принцип ответственности : каждый участвующий в контроле должен нести экономическую, административную и дисциплинарную ответственность за ненадлежащее

- 10. Принципы эффективности и основные требования к организации внутреннего контроля (продолжение) Принцип разделения обязанностей: функции между служащими

- 11. 1. Подготовительный этап (определение цели проекта и основных характеристик СВК, формирование рабочей группы по внедрению СВК)

- 12. . 6. Определение «узких мест» системы внутреннего контроля, корректировка существующих контролей или разработка новых, разработка рекомендаций

- 13. Контрольные процедуры должны разрабатываться таким образом, чтобы они носили, по возможности, предупредительный характер (лучше предотвратить проблему,

- 14. Необходимость внедрения систем внутреннего контроля является объективной реальностью, поэтому эта неизбежная работа должна быть нацелена на

- 16. Скачать презентацию

Слайд 2Структура презентации

Введение

Требования законодательства по организации внутреннего контроля

Задачи и формы организации внутреннего контроля

Принципы

Структура презентации

Введение

Требования законодательства по организации внутреннего контроля

Задачи и формы организации внутреннего контроля

Принципы

Слайд 3Введение

Контроль это объективно необходимое слагаемое хозяйственного механизма при любом способе производства, один

Введение

Контроль это объективно необходимое слагаемое хозяйственного механизма при любом способе производства, один

Слайд 4Внутренний надзор и контроль со стороны Попечительского совета и Ревизионной комиссии фонда

Ежедневный

Внутренний надзор и контроль со стороны Попечительского совета и Ревизионной комиссии фонда

Ежедневный

Слайд 5Государственное регулирование деятельности фондов в области НПО, ОПС и ППС осуществляется в

Государственное регулирование деятельности фондов в области НПО, ОПС и ППС осуществляется в

Слайд 6Контролер, руководитель и сотрудники службы внутреннего контроля, которые осуществляют внутренний контроль, назначаются

Контролер, руководитель и сотрудники службы внутреннего контроля, которые осуществляют внутренний контроль, назначаются

Слайд 7Организация системы внутреннего контроля в общем случае зависит от следующих факторов:

отношения руководства

Организация системы внутреннего контроля в общем случае зависит от следующих факторов:

отношения руководства

Слайд 8Внутренний контроль в форме внутреннего аудита существует уже много лет в крупных

Внутренний контроль в форме внутреннего аудита существует уже много лет в крупных

Слайд 9Принцип ответственности : каждый участвующий в контроле должен нести экономическую, административную и

Принцип ответственности : каждый участвующий в контроле должен нести экономическую, административную и

Слайд 10Принципы эффективности и основные требования к организации внутреннего контроля (продолжение)

Принцип разделения

Принципы эффективности и основные требования к организации внутреннего контроля (продолжение)

Принцип разделения

Слайд 111. Подготовительный этап (определение цели проекта и основных характеристик СВК, формирование рабочей

1. Подготовительный этап (определение цели проекта и основных характеристик СВК, формирование рабочей

Слайд 12.

6. Определение «узких мест» системы внутреннего контроля, корректировка существующих контролей или разработка

.

6. Определение «узких мест» системы внутреннего контроля, корректировка существующих контролей или разработка

Слайд 13Контрольные процедуры должны разрабатываться таким образом, чтобы они носили, по возможности, предупредительный

Контрольные процедуры должны разрабатываться таким образом, чтобы они носили, по возможности, предупредительный

Слайд 14Необходимость внедрения систем внутреннего контроля является объективной реальностью, поэтому эта неизбежная работа

Необходимость внедрения систем внутреннего контроля является объективной реальностью, поэтому эта неизбежная работа

Elektrik dövrələrinin müəyyən bir hissəsi ilə əlaqədar olan maqnit sahəsi dəyişdiyi

Elektrik dövrələrinin müəyyən bir hissəsi ilə əlaqədar olan maqnit sahəsi dəyişdiyi Иностранные инвестиции: основные тенденции и перспективы

Иностранные инвестиции: основные тенденции и перспективы Финансовая безопасность и финансовые рынки в цифровой экономике

Финансовая безопасность и финансовые рынки в цифровой экономике Организация продовольственной обороны РФ

Организация продовольственной обороны РФ Монополистическая конкуренция: понятие и распространение

Монополистическая конкуренция: понятие и распространение Экономическая викторина Знайка. 3 класс

Экономическая викторина Знайка. 3 класс Акцизы

Акцизы Микроэкономика. Хозяйственный механизм. Роль и значение собственности в экономическом развитии общества

Микроэкономика. Хозяйственный механизм. Роль и значение собственности в экономическом развитии общества Формирование общих компетенций как ориентир подготовки современных высококвалифицированных кадров

Формирование общих компетенций как ориентир подготовки современных высококвалифицированных кадров Спрос и предложение

Спрос и предложение Энергосбережение - ключ к возрождению России

Энергосбережение - ключ к возрождению России Эвер Гивен в Суэцком канале. Авария контейнеровоза Эвер Гивен

Эвер Гивен в Суэцком канале. Авария контейнеровоза Эвер Гивен Особенности регулирования ВЭД в Словакии

Особенности регулирования ВЭД в Словакии Центры индустриальной медицины

Центры индустриальной медицины Elastyczność popytu i podaży

Elastyczność popytu i podaży Эластичность (10 класс)

Эластичность (10 класс) Спрос, предложение и рыночное равновесие. ВК. 3.1

Спрос, предложение и рыночное равновесие. ВК. 3.1 Модели управления персоналом в Германии

Модели управления персоналом в Германии Понятия темы Экономика

Понятия темы Экономика Инвестиция тікелей және жанама болып белінеді

Инвестиция тікелей және жанама болып белінеді Паспорт муниципального образования Первомайский сельсовет Бийского района Алтайского края

Паспорт муниципального образования Первомайский сельсовет Бийского района Алтайского края Гаджеты. Энергопотребление зарядных устройств в России

Гаджеты. Энергопотребление зарядных устройств в России Цикличность экономического развития. Экономический цикл и его фазы

Цикличность экономического развития. Экономический цикл и его фазы Факторы современного производства

Факторы современного производства Деловые переговоры

Деловые переговоры Основные фонды предприятия

Основные фонды предприятия Московский Клуб Молодых Предпринимателей

Московский Клуб Молодых Предпринимателей Международные валютно-финансовые отношения. Международное движение капиталов. Типы финансовых систем. (Тема 18)

Международные валютно-финансовые отношения. Международное движение капиталов. Типы финансовых систем. (Тема 18)