- Конвент. Роль учёта, анализа и аудита в защите Public Interest

Содержание

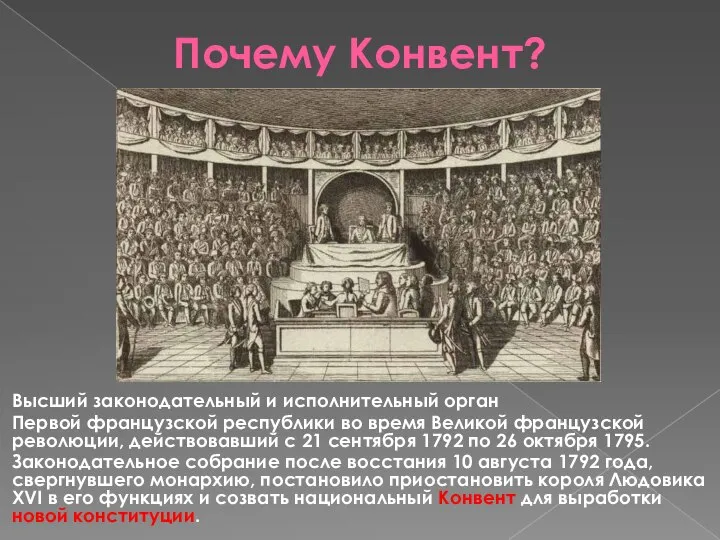

- 2. Почему Конвент? Высший законодательный и исполнительный орган Первой французской республики во время Великой французской революции, действовавший

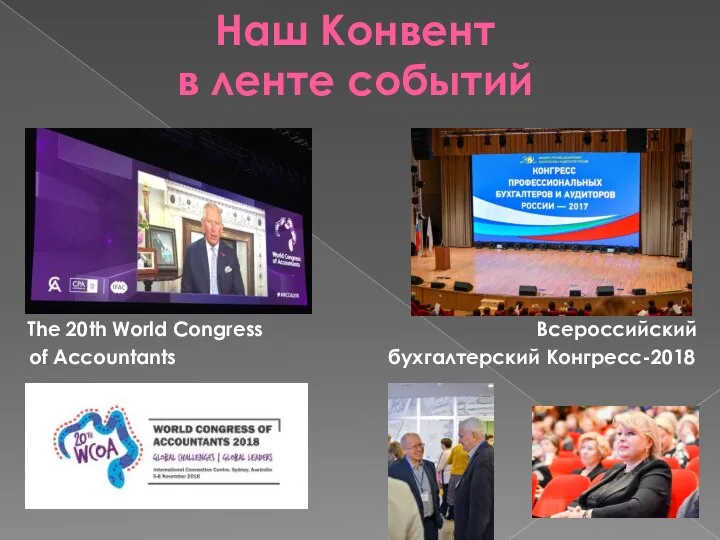

- 3. Наш Конвент в ленте событий The 20th World Congress Всероссийский of Accountants бухгалтерский Конгресс-2018

- 4. Ключевая тема: роль учёта, анализа и аудита в защите Public Interest Влияние бухгалтерской финансовой отчётности на

- 5. Бухгалтерская финансовая отчётность и устойчивость экономических систем

- 6. Бухгалтерская финансовая отчётность и устойчивость экономических систем «В 1920-е бухгалтеры сбились с пути истинного и занялись

- 7. Бухгалтерская финансовая отчётность и устойчивость экономических систем Цифровой архив Апелляционного суда штата Нью-Йорк свидетельствует о том,

- 8. Бухгалтерская финансовая отчётность и устойчивость экономических систем Английский исследователь из Университета Бристоля Майкл Джонс собрал в

- 10. Скачать презентацию

Слайд 2Почему Конвент?

Высший законодательный и исполнительный орган

Первой французской республики во время Великой

Почему Конвент?

Высший законодательный и исполнительный орган

Первой французской республики во время Великой

Слайд 3Наш Конвент

в ленте событий

The 20th World Congress Всероссийский

of Accountants бухгалтерский Конгресс-2018

Наш Конвент

в ленте событий

The 20th World Congress Всероссийский

of Accountants бухгалтерский Конгресс-2018

Слайд 4Ключевая тема: роль учёта, анализа и аудита в защите Public Interest

Влияние

Ключевая тема: роль учёта, анализа и аудита в защите Public Interest

Влияние

Слайд 5Бухгалтерская финансовая отчётность и устойчивость экономических систем

Бухгалтерская финансовая отчётность и устойчивость экономических систем

Слайд 6Бухгалтерская финансовая отчётность и устойчивость экономических систем

«В 1920-е бухгалтеры сбились с

Бухгалтерская финансовая отчётность и устойчивость экономических систем

«В 1920-е бухгалтеры сбились с

Слайд 7Бухгалтерская финансовая отчётность и устойчивость экономических систем

Цифровой архив Апелляционного суда штата

Бухгалтерская финансовая отчётность и устойчивость экономических систем

Цифровой архив Апелляционного суда штата

Слайд 8Бухгалтерская финансовая отчётность и устойчивость экономических систем

Английский исследователь из Университета Бристоля

Бухгалтерская финансовая отчётность и устойчивость экономических систем

Английский исследователь из Университета Бристоля

Особенности управления режимами энергосистемы в операционной зоне Филиала АО СО ЕЭС Смоленское РДУ

Особенности управления режимами энергосистемы в операционной зоне Филиала АО СО ЕЭС Смоленское РДУ Домашняя экономика

Домашняя экономика Демографическая политика Италии

Демографическая политика Италии Производственная система бережливое производство (задание)

Производственная система бережливое производство (задание) Роль государства в экономике

Роль государства в экономике Весёлая экономика от Матроскина. Викторина

Весёлая экономика от Матроскина. Викторина Человек в мире экономических отношений

Человек в мире экономических отношений Предпринимательство. Тема 23

Предпринимательство. Тема 23 Этапы становления и развития экономической экспертизы как специальной отрасли экономических знаний

Этапы становления и развития экономической экспертизы как специальной отрасли экономических знаний Экономика и государство.

Экономика и государство. Нематериальные ресурсы и активы

Нематериальные ресурсы и активы Безработица. Лекция по макроэкономике

Безработица. Лекция по макроэкономике Информация по обеспеченности основными видами продтоваров за 2017 год

Информация по обеспеченности основными видами продтоваров за 2017 год Международные Экономические Организации

Международные Экономические Организации Экономика: наука и хозяйство. 11 класс

Экономика: наука и хозяйство. 11 класс Теория полюсов роста Франсуа Перру

Теория полюсов роста Франсуа Перру Энергосбережение в нашей жизни

Энергосбережение в нашей жизни Мобильность будущего. SmartECO от NEOтех

Мобильность будущего. SmartECO от NEOтех Шаблон презентации по финансовой грамотности

Шаблон презентации по финансовой грамотности Дистанционное обучение в РГГУ

Дистанционное обучение в РГГУ Справочные материалы к концепции социально-экономического развития РФ до 2020 года

Справочные материалы к концепции социально-экономического развития РФ до 2020 года Регіональний розвиток господарства США

Регіональний розвиток господарства США Социализация труда, социальный капитал и социальные инвестиции

Социализация труда, социальный капитал и социальные инвестиции Оплата труда. Решить задачи, ответ представить в виде файла

Оплата труда. Решить задачи, ответ представить в виде файла Поведенческий, структурный, функциональный подходы к определению конкурентоспособности

Поведенческий, структурный, функциональный подходы к определению конкурентоспособности Поведение фирмы в условиях совершенной конкуренции

Поведение фирмы в условиях совершенной конкуренции Производственная мощность предприятия

Производственная мощность предприятия Өзін – өзі қамтамасыз ететін көше бағанасы

Өзін – өзі қамтамасыз ететін көше бағанасы