- Кредитование физических лиц коммерческим банком

Содержание

- 2. 1. Виды кредитов физических лиц. Существует несколько различных видов потребительских кредитов. Согласно мировой практике, классификация потребительских

- 3. 1. Виды кредитов физических лиц. Кредиты физическим лицам подразделяются на две группы: 1. Кредиты, выдаваемые на

- 4. 1. Виды кредитов физических лиц. Потребительскими кредитами называют кредиты, предоставляемые населению. При этом потребительский характер кредитов

- 5. 1. Виды кредитов физических лиц. Классификация потребительских кредитов заемщиков и объектов кредитования проводится по ряду признаков:

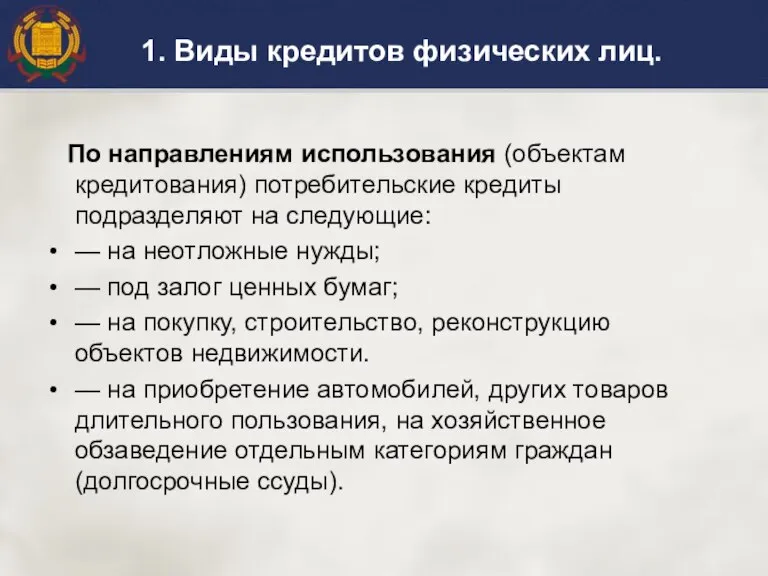

- 6. 1. Виды кредитов физических лиц. По направлениям использования (объектам кредитования) потребительские кредиты подразделяют на следующие: —

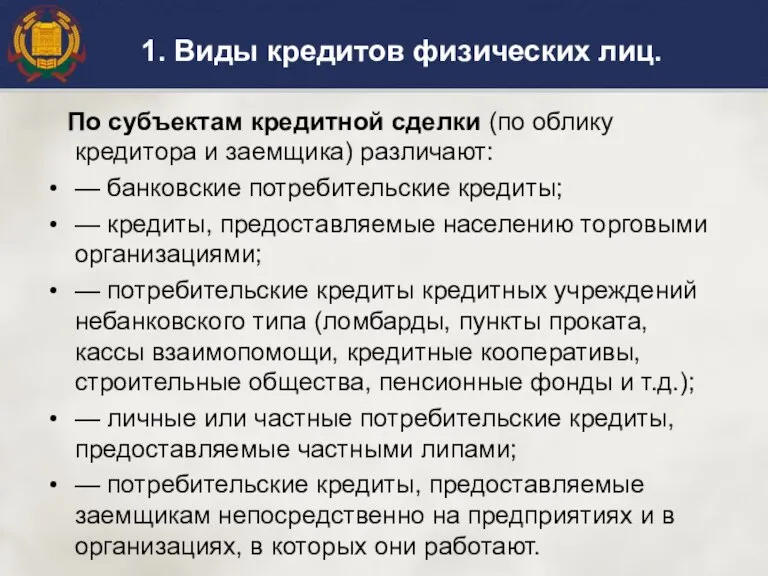

- 7. 1. Виды кредитов физических лиц. По субъектам кредитной сделки (по облику кредитора и заемщика) различают: —

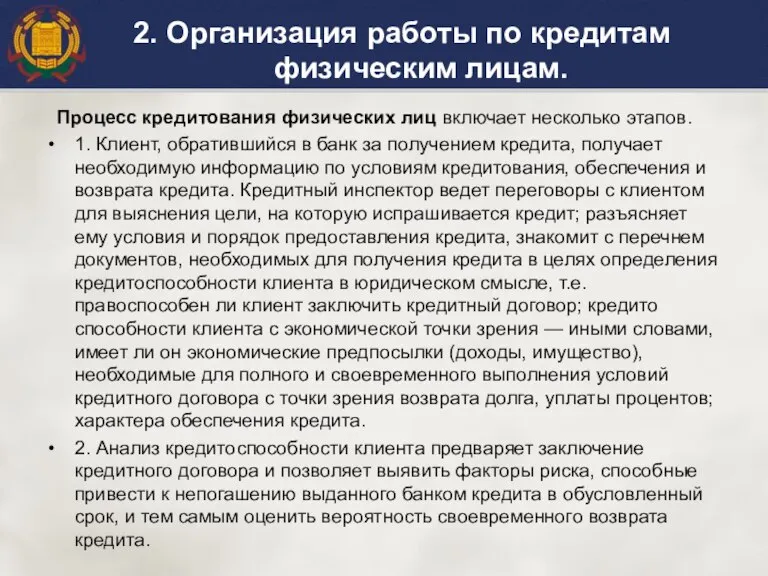

- 8. 2. Организация работы по кредитам физическим лицам. Процесс кредитования физических лиц включает несколько этапов. 1. Клиент,

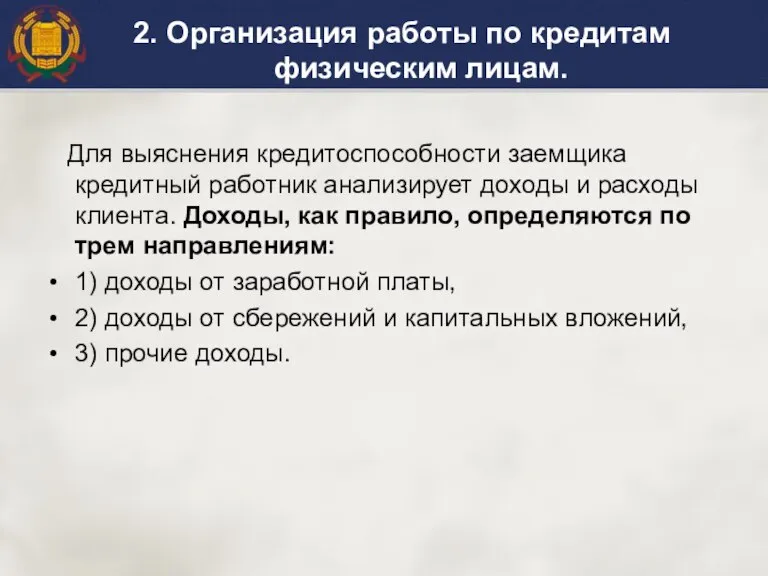

- 9. Для выяснения кредитоспособности заемщика кредитный работник анализирует доходы и расходы клиента. Доходы, как правило, определяются по

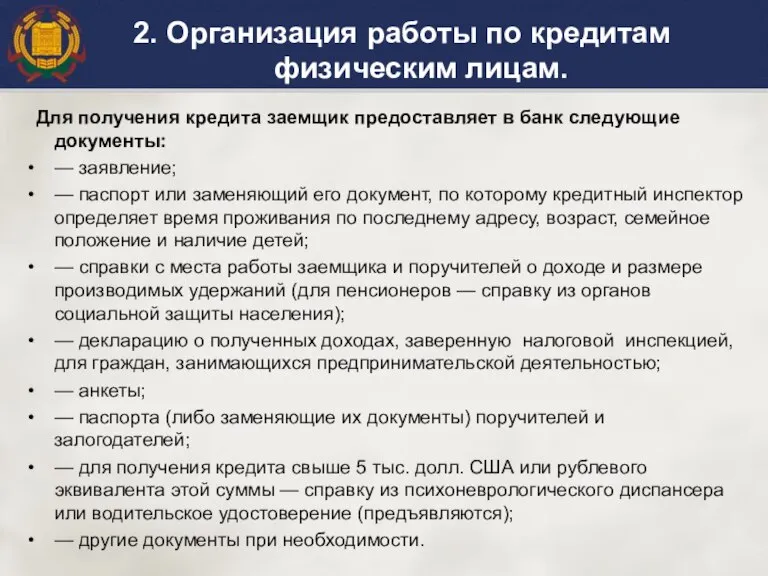

- 10. Для получения кредита заемщик предоставляет в банк следующие документы: — заявление; — паспорт или заменяющий его

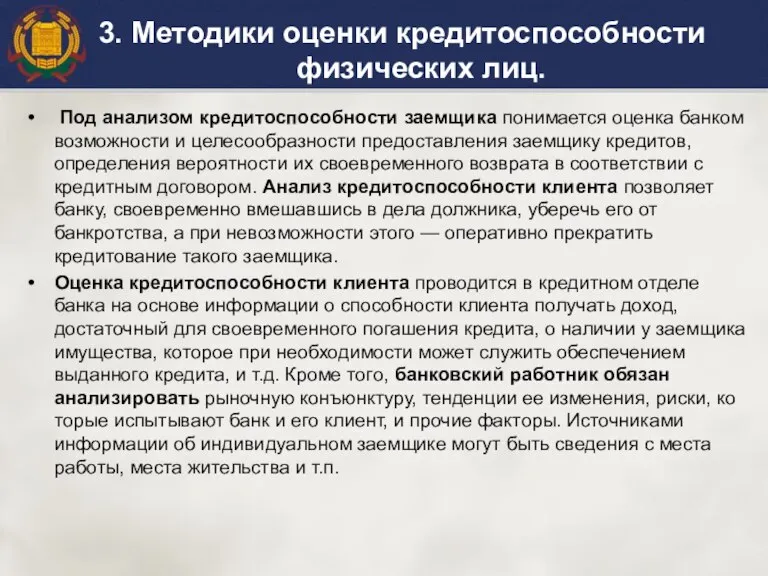

- 11. Под анализом кредитоспособности заемщика понимается оценка банком возможности и целесообразности предоставления заемщику кредитов, определения вероятности их

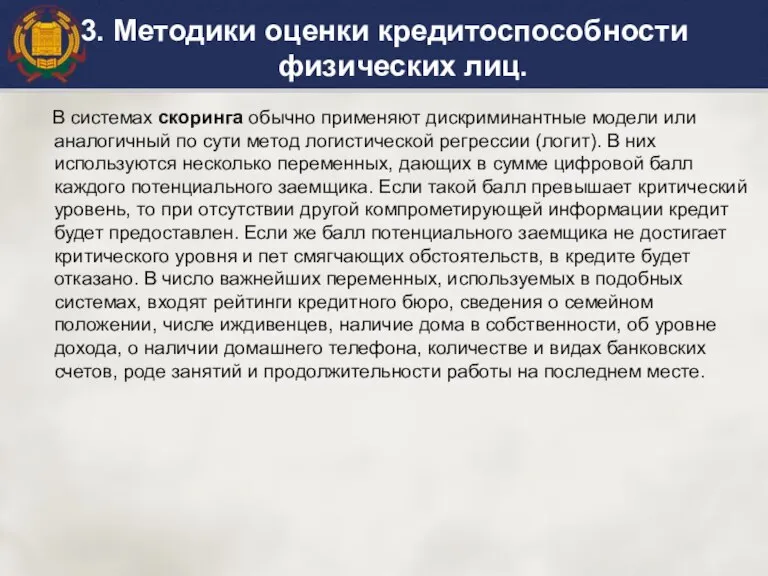

- 12. В системах скоринга обычно применяют дискриминантные модели или аналогичный по сути метод логистической регрессии (логит). В

- 14. Скачать презентацию

Слайд 21. Виды кредитов физических лиц.

Существует несколько различных видов потребительских кредитов.

Согласно мировой практике,

1. Виды кредитов физических лиц.

Существует несколько различных видов потребительских кредитов.

Согласно мировой практике,

Слайд 31. Виды кредитов физических лиц.

Кредиты физическим лицам подразделяются на две группы:

1. Кредиты,

1. Виды кредитов физических лиц.

Кредиты физическим лицам подразделяются на две группы:

1. Кредиты,

Слайд 41. Виды кредитов физических лиц.

Потребительскими кредитами называют кредиты, предоставляемые населению. При этом

1. Виды кредитов физических лиц.

Потребительскими кредитами называют кредиты, предоставляемые населению. При этом

Слайд 51. Виды кредитов физических лиц.

Классификация потребительских кредитов заемщиков и объектов кредитования

1. Виды кредитов физических лиц.

Классификация потребительских кредитов заемщиков и объектов кредитования

Слайд 61. Виды кредитов физических лиц.

По направлениям использования (объектам кредитования) потребительские кредиты

1. Виды кредитов физических лиц.

По направлениям использования (объектам кредитования) потребительские кредиты

Слайд 71. Виды кредитов физических лиц.

По субъектам кредитной сделки (по облику кредитора

1. Виды кредитов физических лиц.

По субъектам кредитной сделки (по облику кредитора

Слайд 82. Организация работы по кредитам физическим лицам.

Процесс кредитования физических лиц включает

2. Организация работы по кредитам физическим лицам.

Процесс кредитования физических лиц включает

Слайд 9 Для выяснения кредитоспособности заемщика кредитный работник анализирует доходы и расходы клиента.

Для выяснения кредитоспособности заемщика кредитный работник анализирует доходы и расходы клиента.

Слайд 10 Для получения кредита заемщик предоставляет в банк следующие документы:

— заявление;

— паспорт

Для получения кредита заемщик предоставляет в банк следующие документы:

— заявление;

— паспорт

Слайд 11 Под анализом кредитоспособности заемщика понимается оценка банком возможности и целесообразности предоставления

Под анализом кредитоспособности заемщика понимается оценка банком возможности и целесообразности предоставления

Слайд 12 В системах скоринга обычно применяют дискриминантные модели или аналогичный по сути

В системах скоринга обычно применяют дискриминантные модели или аналогичный по сути

Производство и издержки фирмы в рыночной экономике

Производство и издержки фирмы в рыночной экономике Кривая спроса на труд

Кривая спроса на труд Повышение устойчивости функционирования объектов экономики

Повышение устойчивости функционирования объектов экономики Экономическая эффективность фирм

Экономическая эффективность фирм Как большой бизнес переживет немаленький кризис

Как большой бизнес переживет немаленький кризис Экономика здравоохранения

Экономика здравоохранения Косвенные налоги

Косвенные налоги Міжнародні фінансові потоки країни

Міжнародні фінансові потоки країни Трудовые ресурсы мирового хозяйства

Трудовые ресурсы мирового хозяйства Цели и задачи современной научно-технической и инновационной политики

Цели и задачи современной научно-технической и инновационной политики Предложение денег Подготовила:Клеутина Светлана Группа МЭ-092

Предложение денег Подготовила:Клеутина Светлана Группа МЭ-092 Введение в микроэкономику

Введение в микроэкономику Внедрение цифровых технологий в различные сферы экономики

Внедрение цифровых технологий в различные сферы экономики Международные транспортные коридоры

Международные транспортные коридоры Информационная справка о развитии АО СХК

Информационная справка о развитии АО СХК Тарифное регулирование в сфере теплоснабжения на 2015 -2017 годы

Тарифное регулирование в сфере теплоснабжения на 2015 -2017 годы Глобальные проблемы. Топ-5

Глобальные проблемы. Топ-5 Фирмы и виды фирм

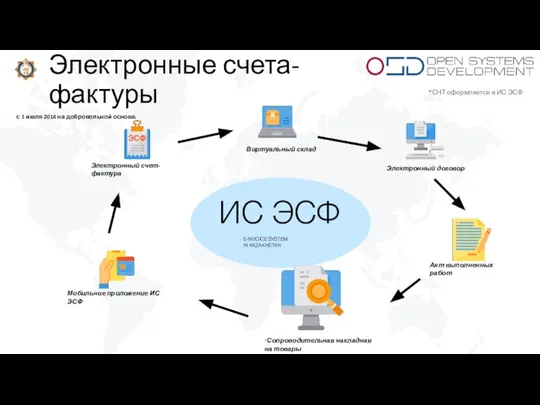

Фирмы и виды фирм Электронный договор. Электронный счет - фактура

Электронный договор. Электронный счет - фактура Типы производства и организация производственного процесса. (Тема 3)

Типы производства и организация производственного процесса. (Тема 3) Бюджетная система региона. (Тема 12)

Бюджетная система региона. (Тема 12) Инфляция и антиинфляционное регулирование

Инфляция и антиинфляционное регулирование Рынок и рыночный механизм

Рынок и рыночный механизм Зведений індекс інноваційного розвитку американських регіонів (штатів і округів) (PII, Portfolio innovation index)

Зведений індекс інноваційного розвитку американських регіонів (штатів і округів) (PII, Portfolio innovation index) Главные вопросы экономики

Главные вопросы экономики Факторы, определяющие деление стран на зоны

Факторы, определяющие деление стран на зоны Методика оценикания курса Экономика

Методика оценикания курса Экономика Логико-гносеологический и междисциплинарный анализ процесса формирования предмета экономической науки

Логико-гносеологический и междисциплинарный анализ процесса формирования предмета экономической науки