- АКТИВИЗАЦИЯ ФУНКЦИЙ БЮДЖЕТНЫХ СИСТЕМ Выполнили: студентки группы МЭ091 Еросова В. Рудакова Т.

Содержание

- 2. Бюджетные системы — инструмент управления качеством План — ничто, планирование — все. Эйзенхауэр

- 3. Бюджетные учетные системы — широко используемый в управлении инструмент, позволяющий аккумулировать информацию, требуемую для реализации разнообразных

- 4. Функции бюджетных систем

- 5. I. Планирование деятельности предприятия. сводится к формированию основного бюджета предприятия (master budget), отражающего снабженческие, производственные, сбытовые,

- 6. II.Просчет различных вариантов бюджета тесно связана с принятием управленческих решений и выбором лучшей производственной программы деятельности

- 7. Она позволяет: представить взаимосвязь принимаемых решений и целевых показателей, оценить их совокупное влияние и вклад каждого

- 8. III. Мониторинг исполнения бюджетов и процессов производственно-хозяйственной деятельности позволяет выявлять отклонения фактических результатов деятельности от запланированных,

- 9. IV. Анализ исполнения бюджета Она может осуществляться на разных уровнях в зависимости от сроков и решаемых

- 10. От её проведения зависят: Полнота, глубина и способ осуществления управления как оценки деятельности предприятия в целом,

- 11. Процесс бюджетирования ограниченные производственные, финансовые и человеческие ресурсы прогнозируемая конъюнктура рынка

- 12. Основной бюджет представляет собой скоординированный по всем подразделениям план работы предприятия в целом.

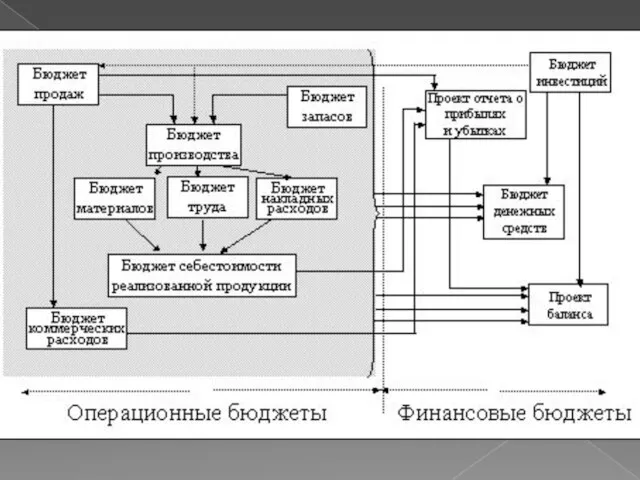

- 14. Операционные бюджеты составляются для отражения операций, планируемых на предстоящий год.

- 15. К числу операционных бюджетов относятся: бюджет продаж (бюджет доходов) бюджет производства в натуральных единицах бюджеты запасов

- 16. Финансовые бюджеты включают бюджеты, характеризующие либо финансовое положение предприятия, либо финансовые результаты его деятельности. Они составляются

- 17. ИТОГИ

- 18. Выбор при планировании производственной программы помогает предвидеть и структуру баланса, и основные показатели отчета о прибылях

- 19. Годовое бюджетирование помогает оценить будущие финансовые результаты реализации выбранной альтернативы и при этом убедиться в достижении

- 21. Скачать презентацию

Слайд 3Бюджетные учетные системы —

широко используемый в управлении инструмент, позволяющий аккумулировать информацию,

Бюджетные учетные системы —

широко используемый в управлении инструмент, позволяющий аккумулировать информацию,

Слайд 4Функции бюджетных систем

Функции бюджетных систем

Слайд 5I. Планирование деятельности предприятия.

сводится к формированию основного бюджета предприятия (master budget),

I. Планирование деятельности предприятия.

сводится к формированию основного бюджета предприятия (master budget),

Слайд 6II.Просчет различных вариантов бюджета

тесно связана с принятием управленческих решений и выбором

II.Просчет различных вариантов бюджета

тесно связана с принятием управленческих решений и выбором

Слайд 7Она позволяет:

представить взаимосвязь принимаемых решений и целевых показателей,

оценить их совокупное влияние

Она позволяет:

представить взаимосвязь принимаемых решений и целевых показателей,

оценить их совокупное влияние

Слайд 8III. Мониторинг исполнения бюджетов и процессов производственно-хозяйственной деятельности

позволяет выявлять отклонения фактических

III. Мониторинг исполнения бюджетов и процессов производственно-хозяйственной деятельности

позволяет выявлять отклонения фактических

Слайд 9 IV. Анализ исполнения бюджета

Она может осуществляться на разных уровнях в зависимости

IV. Анализ исполнения бюджета

Она может осуществляться на разных уровнях в зависимости

Слайд 10От её проведения зависят:

Полнота, глубина и способ осуществления управления как оценки деятельности

От её проведения зависят:

Полнота, глубина и способ осуществления управления как оценки деятельности

Слайд 11Процесс бюджетирования

ограниченные производственные, финансовые и человеческие ресурсы

прогнозируемая конъюнктура рынка

Процесс бюджетирования

ограниченные производственные, финансовые и человеческие ресурсы

прогнозируемая конъюнктура рынка

Слайд 12Основной бюджет

представляет собой скоординированный по всем подразделениям план работы предприятия в

Основной бюджет

представляет собой скоординированный по всем подразделениям план работы предприятия в

Слайд 14Операционные бюджеты

составляются для отражения операций, планируемых на предстоящий год.

Операционные бюджеты

составляются для отражения операций, планируемых на предстоящий год.

Слайд 15К числу операционных бюджетов относятся:

бюджет продаж (бюджет доходов)

бюджет производства в натуральных единицах

бюджеты

К числу операционных бюджетов относятся:

бюджет продаж (бюджет доходов)

бюджет производства в натуральных единицах

бюджеты

Слайд 16Финансовые бюджеты

включают бюджеты, характеризующие либо финансовое положение предприятия, либо финансовые результаты

Финансовые бюджеты

включают бюджеты, характеризующие либо финансовое положение предприятия, либо финансовые результаты

Слайд 17ИТОГИ

ИТОГИ

Слайд 18Выбор при планировании производственной программы помогает

предвидеть и структуру баланса, и основные показатели

Выбор при планировании производственной программы помогает

предвидеть и структуру баланса, и основные показатели

Слайд 19Годовое бюджетирование помогает

оценить будущие финансовые результаты реализации выбранной альтернативы и при

Годовое бюджетирование помогает

оценить будущие финансовые результаты реализации выбранной альтернативы и при

Мерчандайзинг

Мерчандайзинг Экономика домохозяйства

Экономика домохозяйства Природные опасности и характер их проявления и действия на людей, животных, растения, объекты экономики. Лекция 4.1

Природные опасности и характер их проявления и действия на людей, животных, растения, объекты экономики. Лекция 4.1 Сценарное планирование

Сценарное планирование Экономическое развитие страны начала ХХ века

Экономическое развитие страны начала ХХ века Самые популярные профессии Ростова-на-Дону

Самые популярные профессии Ростова-на-Дону Программа содействия развитию постоянного гражданства Вануату

Программа содействия развитию постоянного гражданства Вануату Диаграмма №1

Диаграмма №1 Производство: издержки и прибыль

Производство: издержки и прибыль Правила совершения покупок

Правила совершения покупок Становление США как лидирующей страны послевоенного биполярного мира

Становление США как лидирующей страны послевоенного биполярного мира Демографические показатели

Демографические показатели Содержание, формы и методы регулирования экономики на макроуровне

Содержание, формы и методы регулирования экономики на макроуровне Инфляция и семейная экономика

Инфляция и семейная экономика Рынок земли

Рынок земли Национальная экономика: результаты и их измерение

Национальная экономика: результаты и их измерение Решение задач по экономике с применением математических функций в Microsoft Excel

Решение задач по экономике с применением математических функций в Microsoft Excel Экономическая география

Экономическая география Эра робототехника

Эра робототехника Лекция 2

Лекция 2 Экономический рост и развитие

Экономический рост и развитие Инвестиционный паспорт городского округа город Петровск-Забайкальский

Инвестиционный паспорт городского округа город Петровск-Забайкальский Сегментирование рынка

Сегментирование рынка Week 6 & 7: Trade and the Environment (Ch.13)

Week 6 & 7: Trade and the Environment (Ch.13) Факторы экономического спада в Японии. Динамика развития современной экономики Японии

Факторы экономического спада в Японии. Динамика развития современной экономики Японии Ресурсы – всё, что нужно для производства благ

Ресурсы – всё, что нужно для производства благ Наследие СССР в области региональной политики Российской Федерации

Наследие СССР в области региональной политики Российской Федерации Региональная экономика

Региональная экономика