- Lektsia_2_1_osnovnye_sredstva_2

Содержание

- 2. Тема 2.1. Основные средства предприятия. 1.Понятие и классификация основных средств предприятия. 2. Износ и амортизация основных

- 3. Основные средства и основные фонды Основные фонды — это средства производства, участвующие во многих производственных циклах,

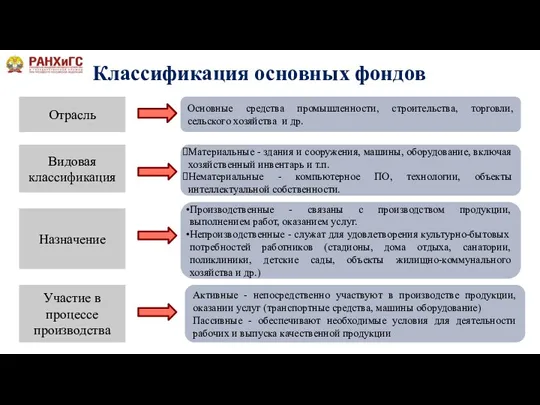

- 4. Классификация основных фондов Участие в процессе производства Видовая классификация Назначение Активные - непосредственно участвуют в производстве

- 5. Задание! Что не относят к материальным основным средствам предприятия ? Компьютерное ПО Машины Станки Здания

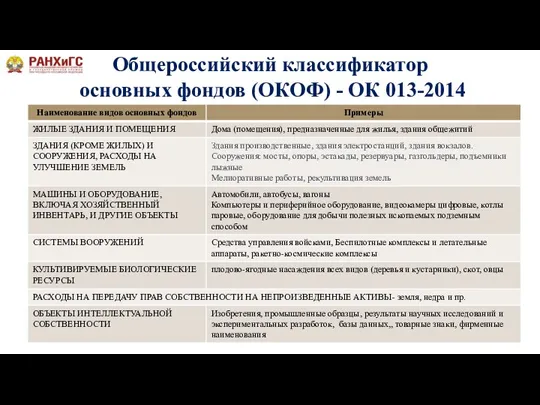

- 6. Общероссийский классификатор основных фондов (ОКОФ) - ОК 013-2014

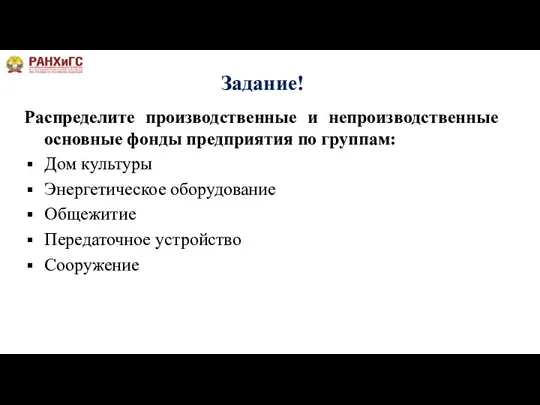

- 7. Задание! Распределите производственные и непроизводственные основные фонды предприятия по группам: Дом культуры Энергетическое оборудование Общежитие Передаточное

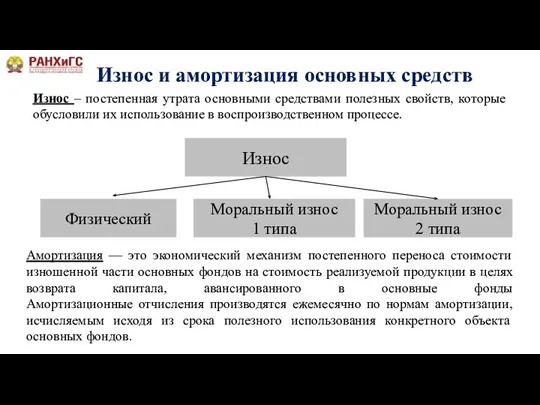

- 8. Износ и амортизация основных средств Износ – постепенная утрата основными средствами полезных свойств, которые обусловили их

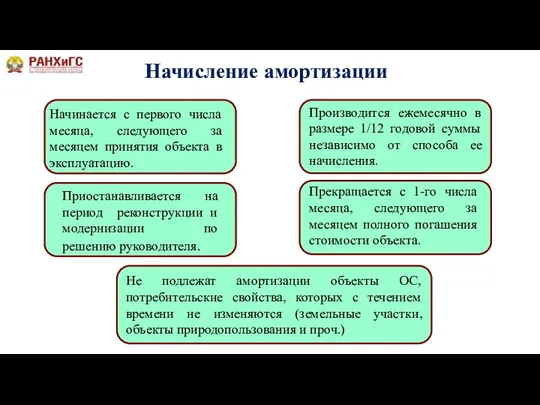

- 9. Начисление амортизации Начинается с первого числа месяца, следующего за месяцем принятия объекта в эксплуатацию. Производится ежемесячно

- 10. Амортизации в бухгалтерском и налоговом учете

- 11. Степень износа основных фондов в РФ 2014-2020, в %

- 12. Первоначальная стоимость основных средств — стоимость, которая включает фактические затраты по их возведению (сооружению, изготовлению) или

- 13. Задание. Определить первоначальную стоимость станка: В сопроводительных документах поставщика указано -63000 руб. оптовая цена станка -5800

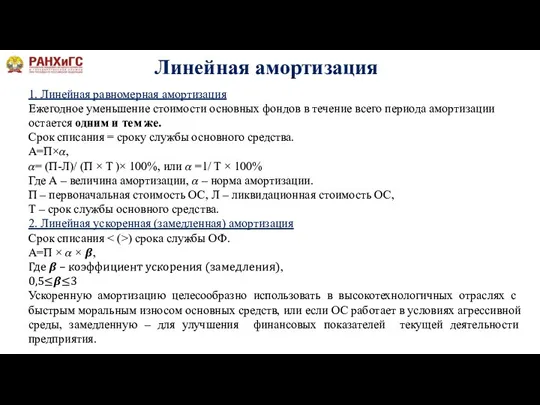

- 14. Линейная амортизация 1. Линейная равномерная амортизация Ежегодное уменьшение стоимости основных фондов в течение всего периода амортизации

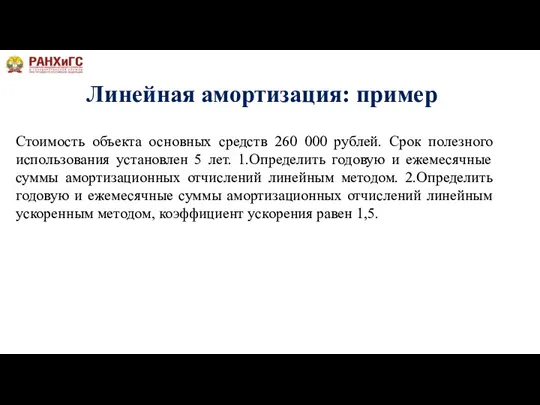

- 15. Линейная амортизация: пример Стоимость объекта основных средств 260 000 рублей. Срок полезного использования установлен 5 лет.

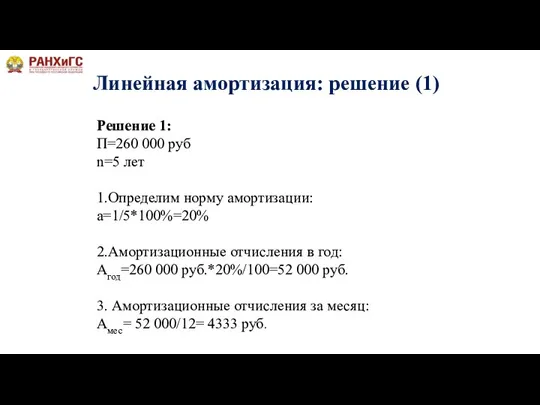

- 16. Линейная амортизация: решение (1) Решение 1: П=260 000 руб n=5 лет 1.Определим норму амортизации: a=1/5*100%=20% 2.Амортизационные

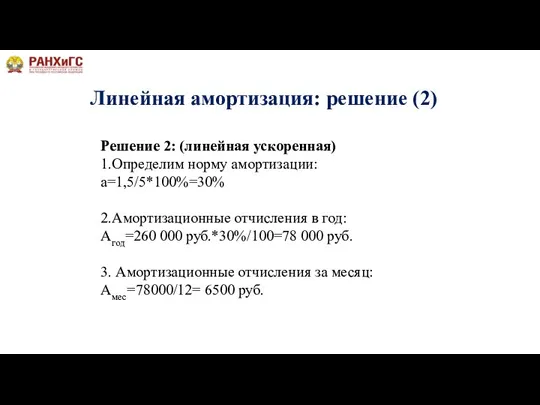

- 17. Линейная амортизация: решение (2) Решение 2: (линейная ускоренная) 1.Определим норму амортизации: a=1,5/5*100%=30% 2.Амортизационные отчисления в год:

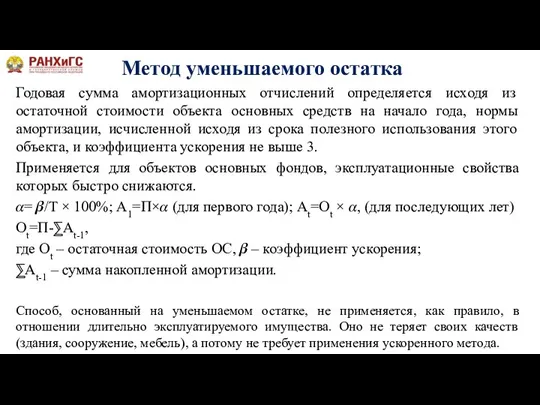

- 18. Метод уменьшаемого остатка Годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта основных средств на

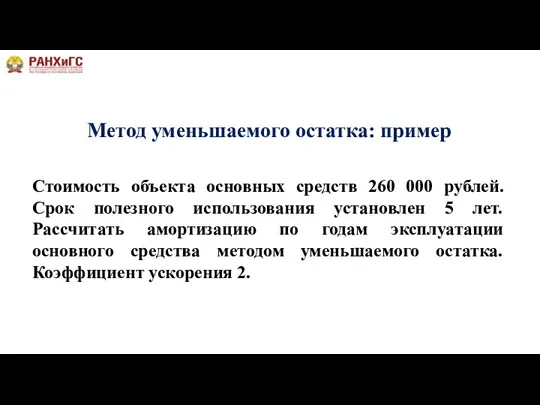

- 19. Метод уменьшаемого остатка: пример Стоимость объекта основных средств 260 000 рублей. Срок полезного использования установлен 5

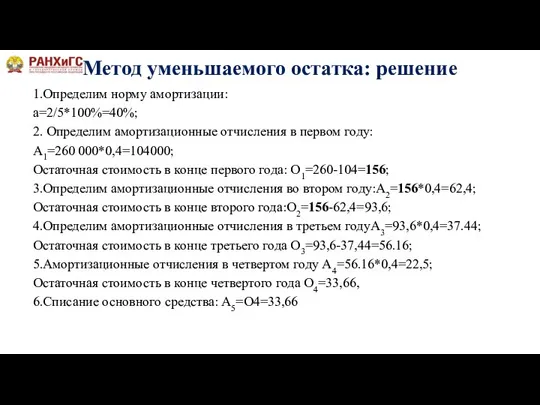

- 20. Метод уменьшаемого остатка: решение 1.Определим норму амортизации: а=2/5*100%=40%; 2. Определим амортизационные отчисления в первом году: А1=260

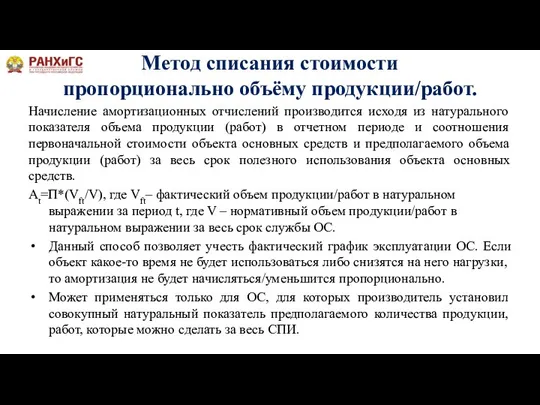

- 21. Метод списания стоимости пропорционально объёму продукции/работ. Начисление амортизационных отчислений производится исходя из натурального показателя объема продукции

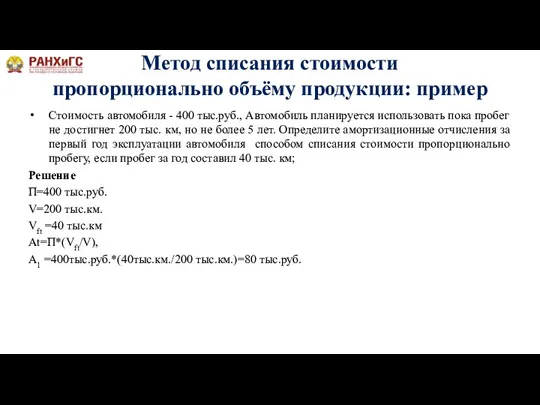

- 22. Метод списания стоимости пропорционально объёму продукции: пример Стоимость автомобиля - 400 тыс.руб., Автомобиль планируется использовать пока

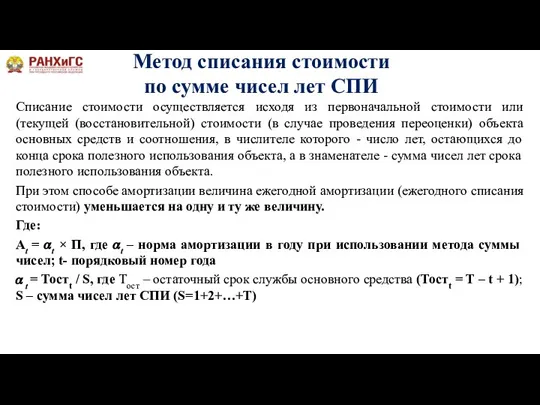

- 23. Метод списания стоимости по сумме чисел лет СПИ Списание стоимости осуществляется исходя из первоначальной стоимости или

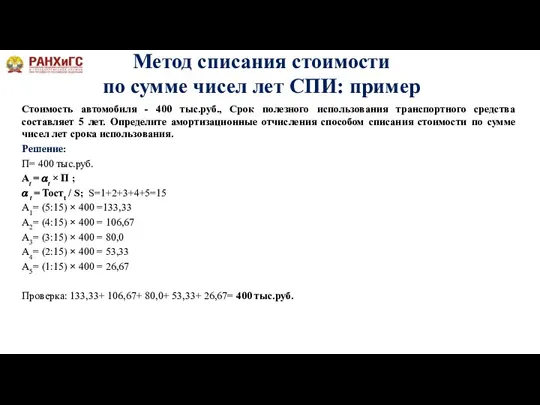

- 24. Метод списания стоимости по сумме чисел лет СПИ: пример Стоимость автомобиля - 400 тыс.руб., Срок полезного

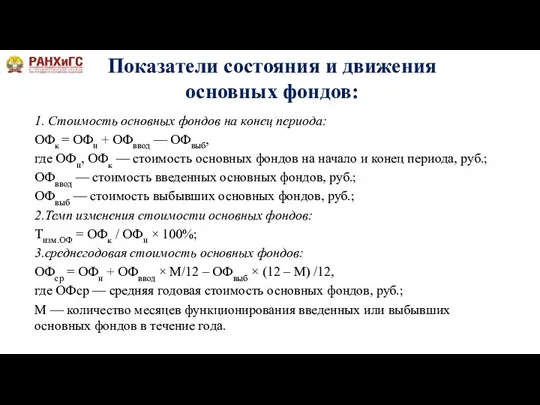

- 25. Показатели состояния и движения основных фондов: 1. Стоимость основных фондов на конец периода: ОФк = ОФн

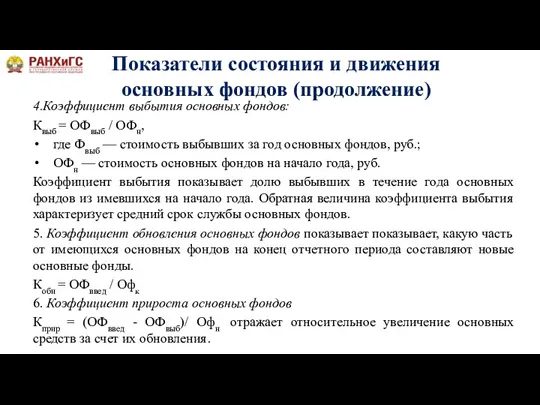

- 26. Показатели состояния и движения основных фондов (продолжение) 4.Коэффициент выбытия основных фондов: Квыб = ОФвыб / ОФн,

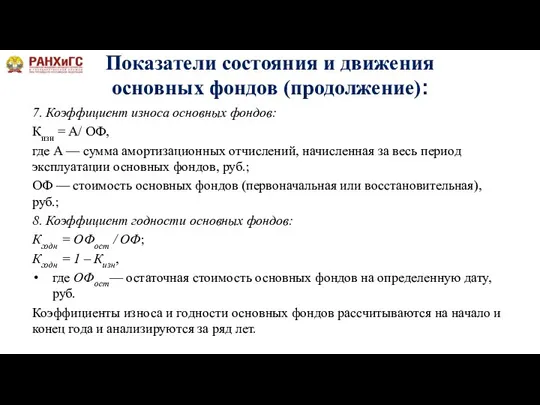

- 27. Показатели состояния и движения основных фондов (продолжение): 7. Коэффициент износа основных фондов: Кизн = А/ ОФ,

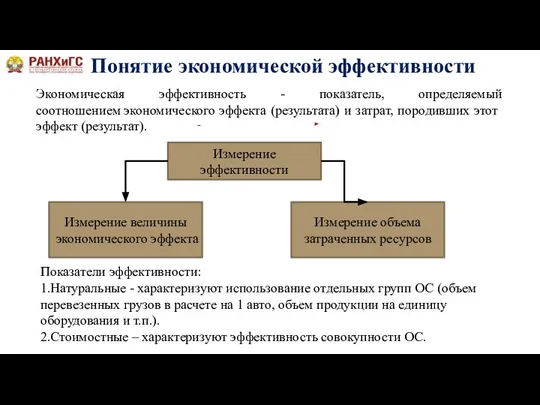

- 28. Понятие экономической эффективности Экономическая эффективность - показатель, определяемый соотношением экономического эффекта (результата) и затрат, породивших этот

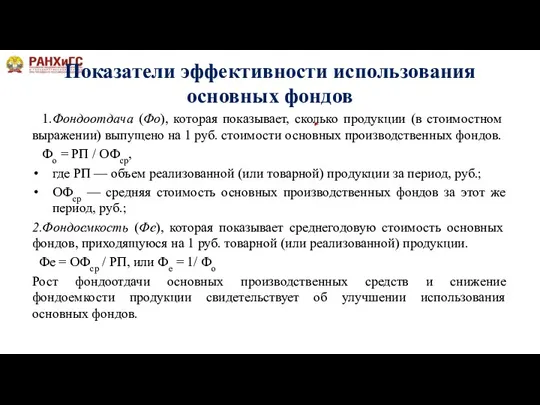

- 29. 1.Фондоотдача (Фо), которая показывает, сколько продукции (в стоимостном выражении) выпущено на 1 руб. стоимости основных производственных

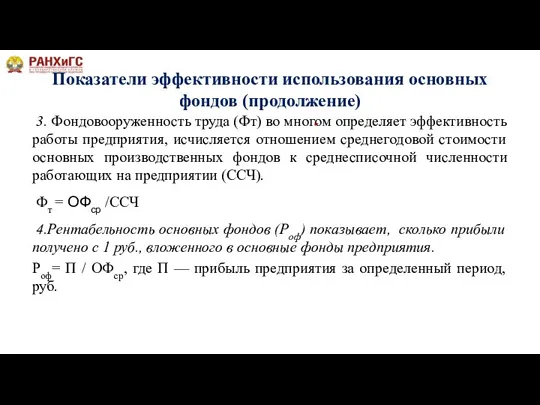

- 30. 3. Фондовооруженность труда (Фт) во многом определяет эффективность работы предприятия, исчисляется отношением среднегодовой стоимости основных производственных

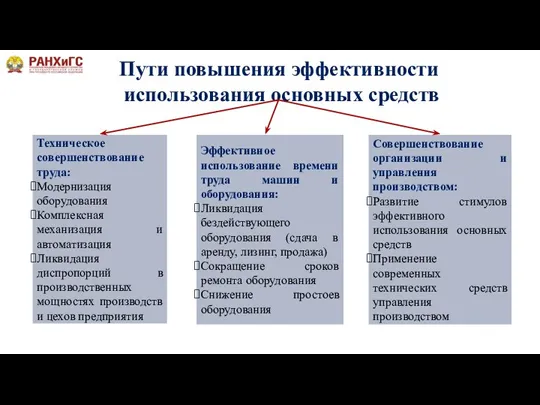

- 31. Пути повышения эффективности использования основных средств Техническое совершенствование труда: Модернизация оборудования Комплексная механизация и автоматизация Ликвидация

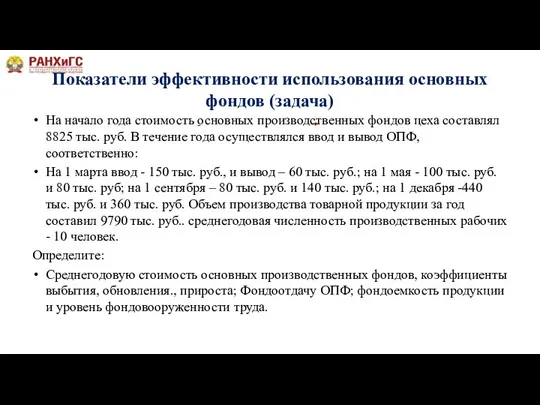

- 32. На начало года стоимость основных производственных фондов цеха составлял 8825 тыс. руб. В течение года осуществлялся

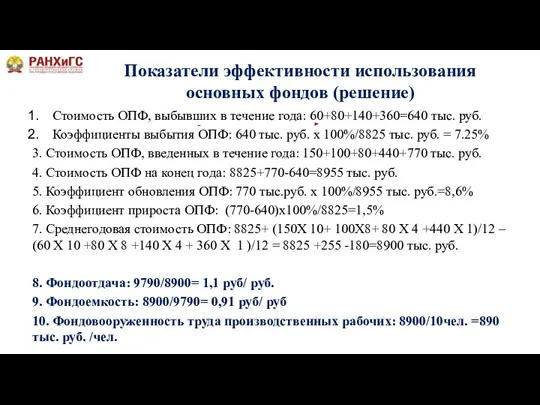

- 33. Стоимость ОПФ, выбывших в течение года: 60+80+140+360=640 тыс. руб. Коэффициенты выбытия ОПФ: 640 тыс. руб. х

- 35. Скачать презентацию

Слайд 2Тема 2.1. Основные средства предприятия.

1.Понятие и классификация основных средств предприятия.

2. Износ и

Тема 2.1. Основные средства предприятия.

1.Понятие и классификация основных средств предприятия.

2. Износ и

Слайд 3Основные средства и основные фонды

Основные фонды — это средства производства, участвующие во

Основные средства и основные фонды

Основные фонды — это средства производства, участвующие во

Слайд 4Классификация основных фондов

Участие в процессе производства

Видовая классификация

Назначение

Активные - непосредственно участвуют в производстве

Классификация основных фондов

Участие в процессе производства

Видовая классификация

Назначение

Активные - непосредственно участвуют в производстве

Слайд 5Задание!

Что не относят к материальным основным средствам предприятия ?

Компьютерное ПО

Машины

Станки

Здания

Задание!

Что не относят к материальным основным средствам предприятия ?

Компьютерное ПО

Машины

Станки

Здания

Слайд 6Общероссийский классификатор

основных фондов (ОКОФ) - ОК 013-2014

Общероссийский классификатор

основных фондов (ОКОФ) - ОК 013-2014

Слайд 7Задание!

Распределите производственные и непроизводственные основные фонды предприятия по группам:

Дом культуры

Энергетическое оборудование

Общежитие

Передаточное устройство

Сооружение

Задание!

Распределите производственные и непроизводственные основные фонды предприятия по группам:

Дом культуры

Энергетическое оборудование

Общежитие

Передаточное устройство

Сооружение

Слайд 8Износ и амортизация основных средств

Износ – постепенная утрата основными средствами полезных свойств,

Износ и амортизация основных средств

Износ – постепенная утрата основными средствами полезных свойств,

Слайд 9Начисление амортизации

Начинается с первого числа месяца, следующего за месяцем принятия объекта в

Начисление амортизации

Начинается с первого числа месяца, следующего за месяцем принятия объекта в

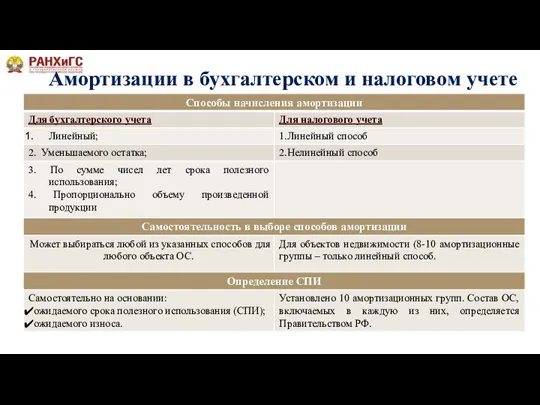

Слайд 10Амортизации в бухгалтерском и налоговом учете

Амортизации в бухгалтерском и налоговом учете

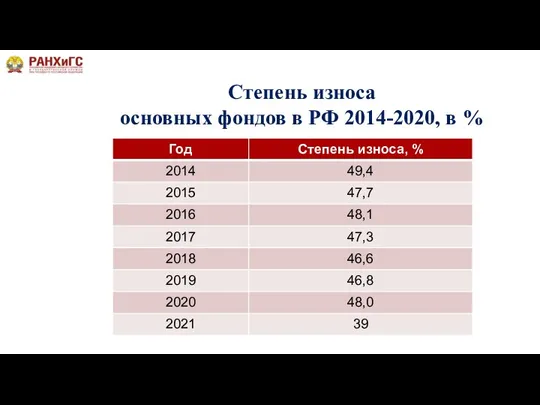

Слайд 11Степень износа

основных фондов в РФ 2014-2020, в %

Степень износа

основных фондов в РФ 2014-2020, в %

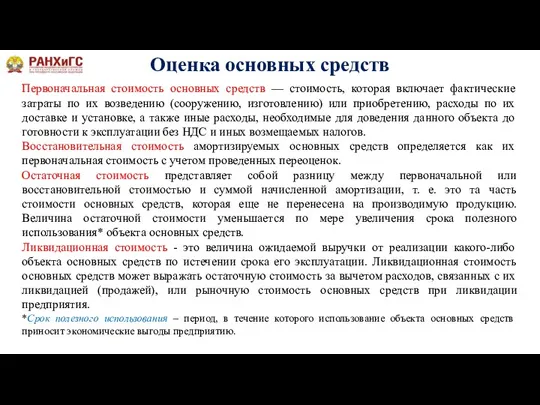

Слайд 12Первоначальная стоимость основных средств — стоимость, которая включает фактические затраты по их

Первоначальная стоимость основных средств — стоимость, которая включает фактические затраты по их

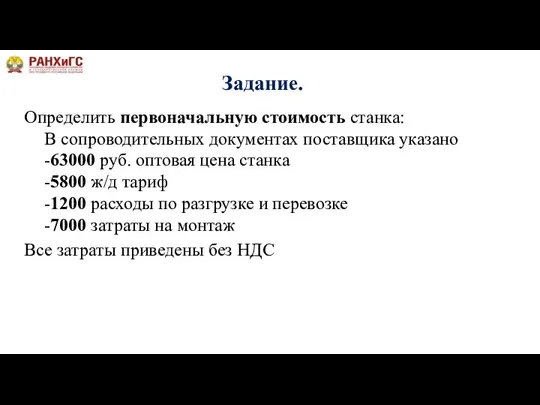

Слайд 13Задание.

Определить первоначальную стоимость станка:

В сопроводительных документах поставщика указано

-63000 руб. оптовая цена станка

Задание.

Определить первоначальную стоимость станка: В сопроводительных документах поставщика указано -63000 руб. оптовая цена станка

Слайд 14Линейная амортизация

1. Линейная равномерная амортизация

Ежегодное уменьшение стоимости основных фондов в течение всего

Линейная амортизация

1. Линейная равномерная амортизация

Ежегодное уменьшение стоимости основных фондов в течение всего

Слайд 15Линейная амортизация: пример

Стоимость объекта основных средств 260 000 рублей. Срок полезного использования

Линейная амортизация: пример

Стоимость объекта основных средств 260 000 рублей. Срок полезного использования

Слайд 16Линейная амортизация: решение (1)

Решение 1:

П=260 000 руб

n=5 лет

1.Определим норму амортизации:

a=1/5*100%=20%

2.Амортизационные отчисления в

Линейная амортизация: решение (1)

Решение 1:

П=260 000 руб

n=5 лет

1.Определим норму амортизации:

a=1/5*100%=20%

2.Амортизационные отчисления в

Слайд 17Линейная амортизация: решение (2)

Решение 2: (линейная ускоренная)

1.Определим норму амортизации:

a=1,5/5*100%=30%

2.Амортизационные отчисления в год:

Aгод=260

Линейная амортизация: решение (2)

Решение 2: (линейная ускоренная)

1.Определим норму амортизации:

a=1,5/5*100%=30%

2.Амортизационные отчисления в год:

Aгод=260

Слайд 18Метод уменьшаемого остатка

Годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта

Метод уменьшаемого остатка

Годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта

Слайд 19Метод уменьшаемого остатка: пример

Стоимость объекта основных средств 260 000 рублей. Срок полезного

Метод уменьшаемого остатка: пример

Стоимость объекта основных средств 260 000 рублей. Срок полезного

Слайд 20Метод уменьшаемого остатка: решение

1.Определим норму амортизации:

а=2/5*100%=40%;

2. Определим амортизационные отчисления в первом

Метод уменьшаемого остатка: решение

1.Определим норму амортизации:

а=2/5*100%=40%;

2. Определим амортизационные отчисления в первом

Слайд 21Метод списания стоимости

пропорционально объёму продукции/работ.

Начисление амортизационных отчислений производится исходя из натурального

Метод списания стоимости

пропорционально объёму продукции/работ.

Начисление амортизационных отчислений производится исходя из натурального

Слайд 22Метод списания стоимости

пропорционально объёму продукции: пример

Стоимость автомобиля - 400 тыс.руб., Автомобиль

Метод списания стоимости

пропорционально объёму продукции: пример

Стоимость автомобиля - 400 тыс.руб., Автомобиль

Слайд 23Метод списания стоимости

по сумме чисел лет СПИ

Списание стоимости осуществляется исходя из

Метод списания стоимости

по сумме чисел лет СПИ

Списание стоимости осуществляется исходя из

Слайд 24Метод списания стоимости

по сумме чисел лет СПИ: пример

Стоимость автомобиля - 400

Метод списания стоимости

по сумме чисел лет СПИ: пример

Стоимость автомобиля - 400

Слайд 25Показатели состояния и движения основных фондов:

1. Стоимость основных фондов на конец периода:

ОФк

Показатели состояния и движения основных фондов:

1. Стоимость основных фондов на конец периода:

ОФк

Слайд 26Показатели состояния и движения основных фондов (продолжение)

4.Коэффициент выбытия основных фондов:

Квыб = ОФвыб

Показатели состояния и движения основных фондов (продолжение)

4.Коэффициент выбытия основных фондов:

Квыб = ОФвыб

Слайд 27Показатели состояния и движения основных фондов (продолжение):

7. Коэффициент износа основных фондов:

Кизн =

Показатели состояния и движения основных фондов (продолжение):

7. Коэффициент износа основных фондов:

Кизн =

Слайд 28Понятие экономической эффективности

Экономическая эффективность - показатель, определяемый соотношением экономического эффекта (результата) и затрат, породивших

Понятие экономической эффективности

Экономическая эффективность - показатель, определяемый соотношением экономического эффекта (результата) и затрат, породивших

Слайд 29 1.Фондоотдача (Фо), которая показывает, сколько продукции (в стоимостном выражении) выпущено на

1.Фондоотдача (Фо), которая показывает, сколько продукции (в стоимостном выражении) выпущено на

Слайд 303. Фондовооруженность труда (Фт) во многом определяет эффективность работы предприятия, исчисляется отношением среднегодовой

3. Фондовооруженность труда (Фт) во многом определяет эффективность работы предприятия, исчисляется отношением среднегодовой

Слайд 31Пути повышения эффективности

использования основных средств

Техническое совершенствование труда:

Модернизация оборудования

Комплексная механизация и автоматизация

Ликвидация

Пути повышения эффективности

использования основных средств

Техническое совершенствование труда:

Модернизация оборудования

Комплексная механизация и автоматизация

Ликвидация

Слайд 32На начало года стоимость основных производственных фондов цеха составлял 8825 тыс. руб.

На начало года стоимость основных производственных фондов цеха составлял 8825 тыс. руб.

Слайд 33Стоимость ОПФ, выбывших в течение года: 60+80+140+360=640 тыс. руб.

Коэффициенты выбытия ОПФ: 640

Стоимость ОПФ, выбывших в течение года: 60+80+140+360=640 тыс. руб.

Коэффициенты выбытия ОПФ: 640

Кинематограф как субъект экономики

Кинематограф как субъект экономики Самые популярные профессии Ростова-на-Дону

Самые популярные профессии Ростова-на-Дону Австралийский доллар

Австралийский доллар Экономическое обоснование создания термоотдела обработки труб среднего диаметра (на примере ОАО ГАЗПРОМТРУБИНВЕСТ)

Экономическое обоснование создания термоотдела обработки труб среднего диаметра (на примере ОАО ГАЗПРОМТРУБИНВЕСТ) Общая характеристика хозяйственной деятельности. Государственное регулирование хозяйственной деятельности

Общая характеристика хозяйственной деятельности. Государственное регулирование хозяйственной деятельности Экономика и ее основные участники

Экономика и ее основные участники Предпринимательство

Предпринимательство Значение Мирового океана в экономике

Значение Мирового океана в экономике Рыночная экономика

Рыночная экономика Тарифное регулирование в сфере теплоснабжения на 2015 -2017 годы

Тарифное регулирование в сфере теплоснабжения на 2015 -2017 годы Взаимодействие спроса и предложения. Рыночное равновесие

Взаимодействие спроса и предложения. Рыночное равновесие Монология

Монология Учет и нормирование энергопотребления

Учет и нормирование энергопотребления Главные вопросы экономики

Главные вопросы экономики Особенности антибиотиков в г. Кострома

Особенности антибиотиков в г. Кострома Подготовила: Клеутина С. Группа МЭ_092

Подготовила: Клеутина С. Группа МЭ_092 Комплексное решение энергосбережения

Комплексное решение энергосбережения Цена

Цена Цена платной медицинской услуги

Цена платной медицинской услуги Статистика результатов экономической деятельности

Статистика результатов экономической деятельности Федеральная антимонопольная служба (ФАС России)

Федеральная антимонопольная служба (ФАС России) Эволюция и основные тенденции развития транснациональных компаний (ТНК) в России и в мире

Эволюция и основные тенденции развития транснациональных компаний (ТНК) в России и в мире Современная международная валютная система

Современная международная валютная система Национальная экономика: результаты и их измерение

Национальная экономика: результаты и их измерение Экономические системы

Экономические системы Промышленные центры КНР

Промышленные центры КНР Производительность труда

Производительность труда Общественное развитие

Общественное развитие