- Методика оптимизации портфеля ценных бумаг на основании нейросетевого прогнозирования

Содержание

- 2. Актуальность работы обусловлена возможностью использования активно развивающихся нейросетевых методов комплексного анализа рынка по системе показателей, для

- 3. Цель: создание математического аппарата формирования оптимального портфеля ценных бумаг Задачи: изучить современные подходы к формированию портфеля

- 4. Объектом исследования является методика формирования ПЦБ. Предметом исследования в настоящей работе является использование нейросетевых методов мониторинга

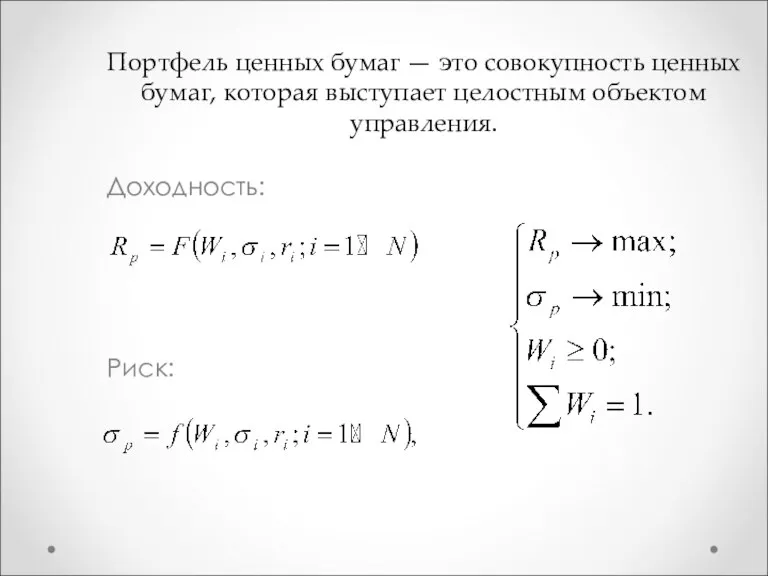

- 5. Портфель ценных бумаг — это совокупность ценных бумаг, которая выступает целостным объектом управления. Доходность: Риск:

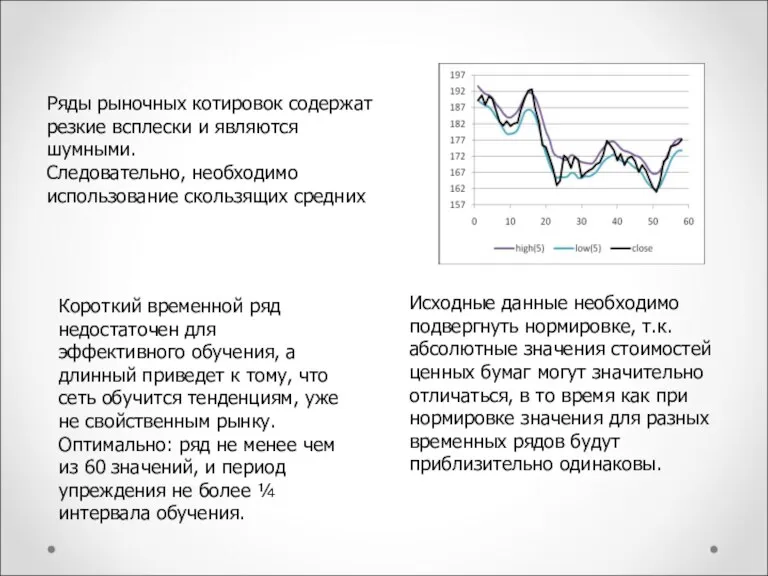

- 6. Ряды рыночных котировок содержат резкие всплески и являются шумными. Следовательно, необходимо использование скользящих средних Короткий временной

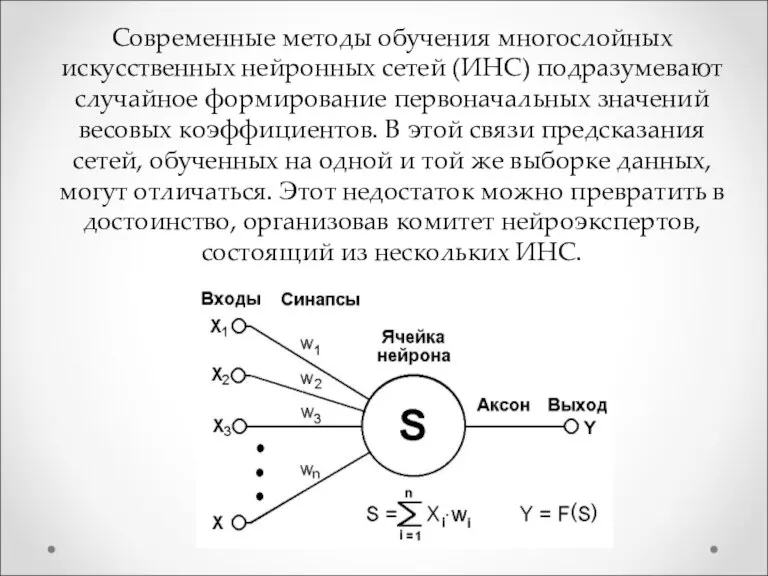

- 7. Современные методы обучения многослойных искусственных нейронных сетей (ИНС) подразумевают случайное формирование первоначальных значений весовых коэффициентов. В

- 8. Оценка эффективности модели

- 9. Выводы Методы нейросетевого моделирования на сегодняшний день являются одним из наиболее эффективных инструментов оптимизации ПЦБ. Целесообразно

- 11. Скачать презентацию

Слайд 2

Актуальность работы обусловлена возможностью использования активно развивающихся нейросетевых методов комплексного анализа рынка

Актуальность работы обусловлена возможностью использования активно развивающихся нейросетевых методов комплексного анализа рынка

Слайд 3Цель: создание математического аппарата формирования оптимального портфеля ценных бумаг

Задачи:

изучить современные подходы к

Цель: создание математического аппарата формирования оптимального портфеля ценных бумаг

Задачи:

изучить современные подходы к

Слайд 4Объектом исследования является методика формирования ПЦБ.

Предметом исследования в настоящей работе является использование

Объектом исследования является методика формирования ПЦБ.

Предметом исследования в настоящей работе является использование

Слайд 5Портфель ценных бумаг — это совокупность ценных бумаг, которая выступает целостным объектом

Портфель ценных бумаг — это совокупность ценных бумаг, которая выступает целостным объектом

Слайд 6Ряды рыночных котировок содержат резкие всплески и являются шумными.

Следовательно, необходимо использование

Ряды рыночных котировок содержат резкие всплески и являются шумными.

Следовательно, необходимо использование

Слайд 7Современные методы обучения многослойных искусственных нейронных сетей (ИНС) подразумевают случайное формирование первоначальных

Современные методы обучения многослойных искусственных нейронных сетей (ИНС) подразумевают случайное формирование первоначальных

Слайд 8Оценка эффективности модели

Оценка эффективности модели

Слайд 9Выводы

Методы нейросетевого моделирования на сегодняшний день являются одним из наиболее эффективных инструментов

Выводы

Методы нейросетевого моделирования на сегодняшний день являются одним из наиболее эффективных инструментов

Понятие экономики

Понятие экономики Метод проектов на уроках экономики

Метод проектов на уроках экономики Кейнсианство: концепция государственного регулирования экономики

Кейнсианство: концепция государственного регулирования экономики Корпорации, как субъект мировой экономики

Корпорации, как субъект мировой экономики Информационное общество. Информационная экономика

Информационное общество. Информационная экономика Международное движение капитала. Тема 6

Международное движение капитала. Тема 6 Nordship - закажи и получи сейчас

Nordship - закажи и получи сейчас Западная Европа

Западная Европа Факторы, определяющие деление стран на зоны

Факторы, определяющие деление стран на зоны Автономная система электроснабжения осветительных установок

Автономная система электроснабжения осветительных установок Маржинализм. Кризис классической школы и возникновение маржинализма

Маржинализм. Кризис классической школы и возникновение маржинализма Безработица, её причины и последствия

Безработица, её причины и последствия Экономика труда

Экономика труда Повышение национальной конкурентоспособности РФ в рамках Стратегии 2020 Выполнили: студентки экономического факультета группы МЭ0

Повышение национальной конкурентоспособности РФ в рамках Стратегии 2020 Выполнили: студентки экономического факультета группы МЭ0 Экономический рост и развитие. Понятие ВВП

Экономический рост и развитие. Понятие ВВП Основы поведения субъектов рыночной экономики (3)

Основы поведения субъектов рыночной экономики (3) Социально-экономические экосистемы: границы в теории и на практике

Социально-экономические экосистемы: границы в теории и на практике Права потребителя при покупке товара

Права потребителя при покупке товара Цена: Её сущность, виды и механизм саморегулирования

Цена: Её сущность, виды и механизм саморегулирования Заробітня плата в Україні

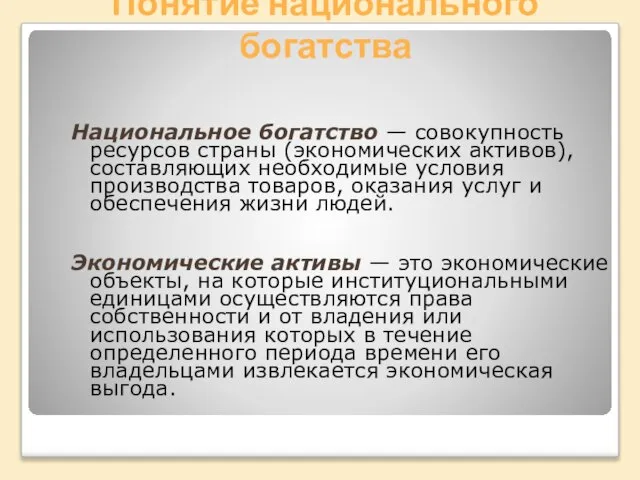

Заробітня плата в Україні Понятие национального богатства Национальное богатство — совокупность ресурсов страны (экономических активов), составляющих не

Понятие национального богатства Национальное богатство — совокупность ресурсов страны (экономических активов), составляющих не Мировые тенденции рынка здоровья. Рынок БАД в Росси и СНГ

Мировые тенденции рынка здоровья. Рынок БАД в Росси и СНГ Инфляция и семейная экономика

Инфляция и семейная экономика Роль малого бизнеса в развитии экономики страны

Роль малого бизнеса в развитии экономики страны Общая и предельная полезность. Закон убывающей полезности

Общая и предельная полезность. Закон убывающей полезности Типы Экономических Систем

Типы Экономических Систем Світовий ринок

Світовий ринок Итоговая Контрольная работа по экономике. 11 класс

Итоговая Контрольная работа по экономике. 11 класс