- Издержки производства

Содержание

- 2. Бухгалтерский и экономический подходы к определению издержек и прибыли фирмы Издержки производства в краткосрочном периоде Долгосрочный

- 3. 1. Бухгалтерский и экономический подходы к определению издержек и прибыли фирмы Издержки − затраты на приобретение

- 4. В экономической теории рассматриваются два подхода к определению издержек производства: бухгалтерский и экономический. Бухгалтерский подход основан

- 5. В рамках бухгалтерского подхода используются бухгалтерские издержки (явные, внешние) Бухгалтерские издержки − это явные (денежные, внешние)

- 6. Так как ресурсы являются ограниченными, то их использование для производства данного товара означает отказ от производства

- 7. Экономические издержки = Бухгалтерские издержки + Неявные (внутренние) издержки Неявные издержки обычно равны тем денежным платежам

- 8. Поскольку не всегда представляется возможным точно определить, какие альтернативные возможности использования ресурсов у фирмы действительно были,

- 9. Нормальная прибыль − вознаграждение предпринимательской способности, необходимое для удержания ее в пределах данной фирмы. Альтернативная стоимость

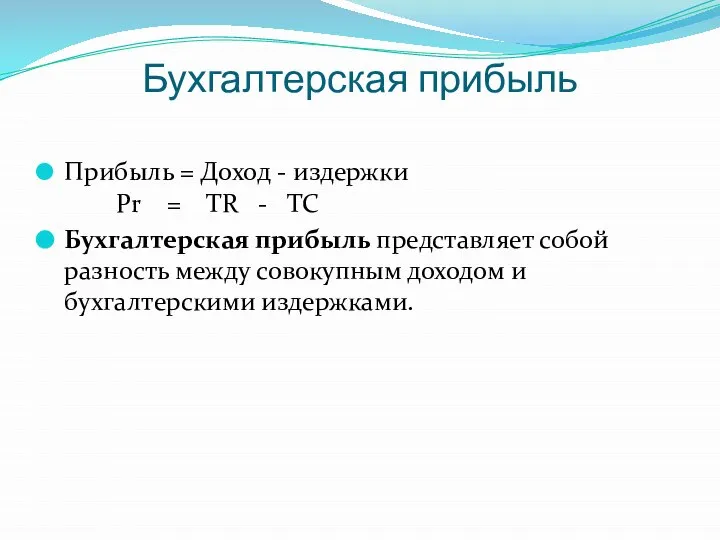

- 10. Бухгалтерская прибыль Прибыль = Доход - издержки Pr = TR - TC Бухгалтерская прибыль представляет собой

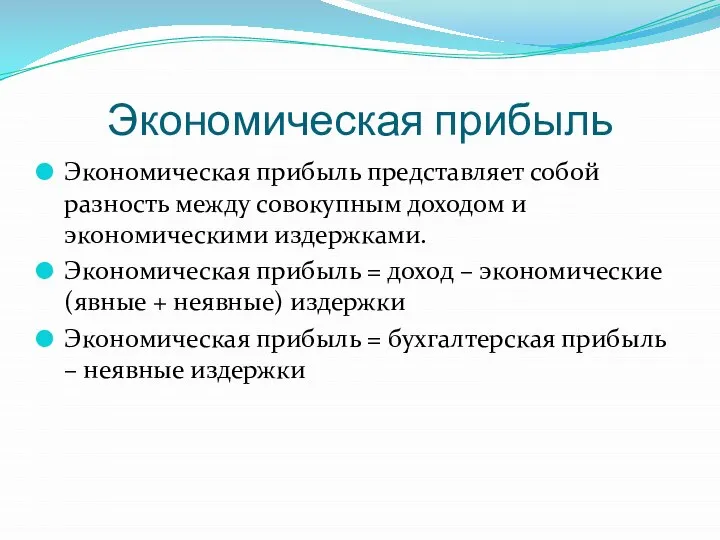

- 11. Экономическая прибыль Экономическая прибыль представляет собой разность между совокупным доходом и экономическими издержками. Экономическая прибыль =

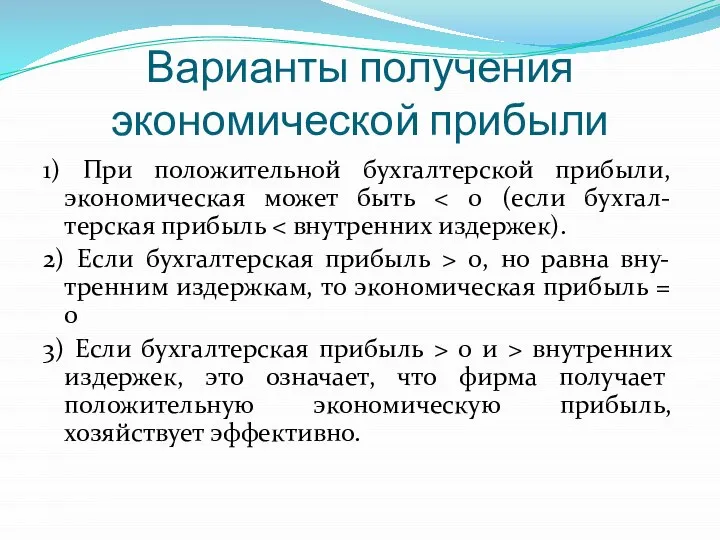

- 12. Варианты получения экономической прибыли 1) При положительной бухгалтерской прибыли, экономическая может быть 2) Если бухгалтерская прибыль

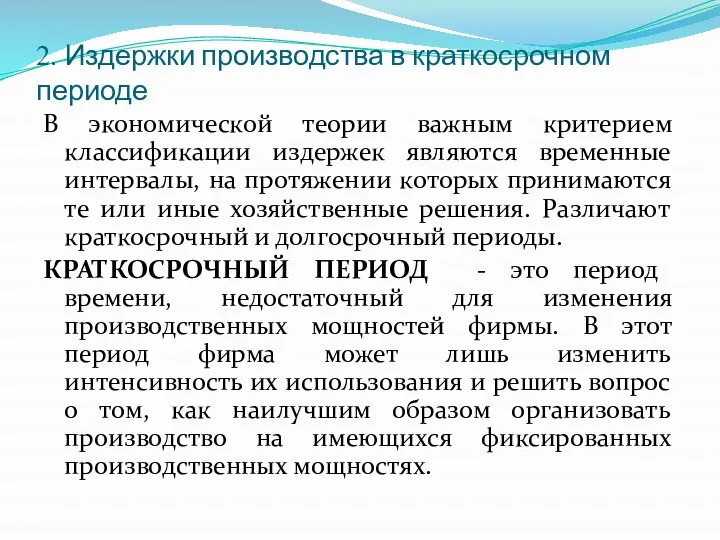

- 13. 2. Издержки производства в краткосрочном периоде В экономической теории важным критерием классификации издержек являются временные интервалы,

- 14. В краткосрочном периоде изменение объёма производства не приводит к изменению отдельных факторов производства, поэтому они называются

- 15. Постоянные издержки Постоянные издержки (FC) – это издержки, которые не зависят от объема выпуска и являются

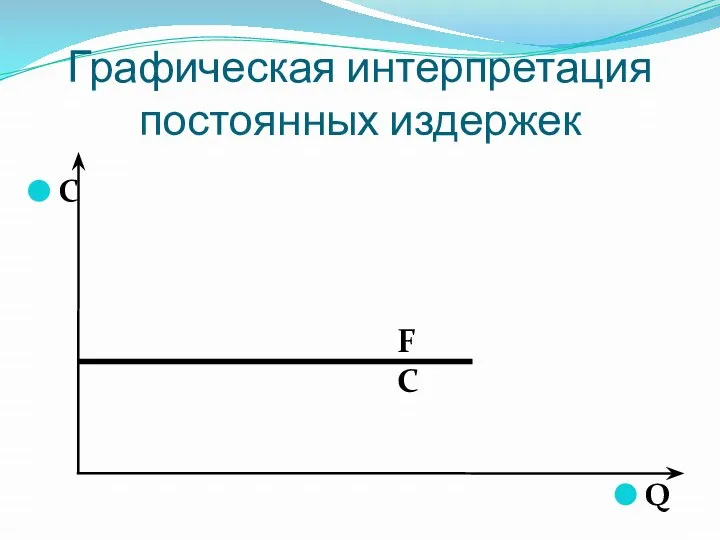

- 16. Графическая интерпретация постоянных издержек

- 17. Переменные издержки Переменные издержки (VC)– это издержки, которые зависят от объема выпуска К ним относят затраты

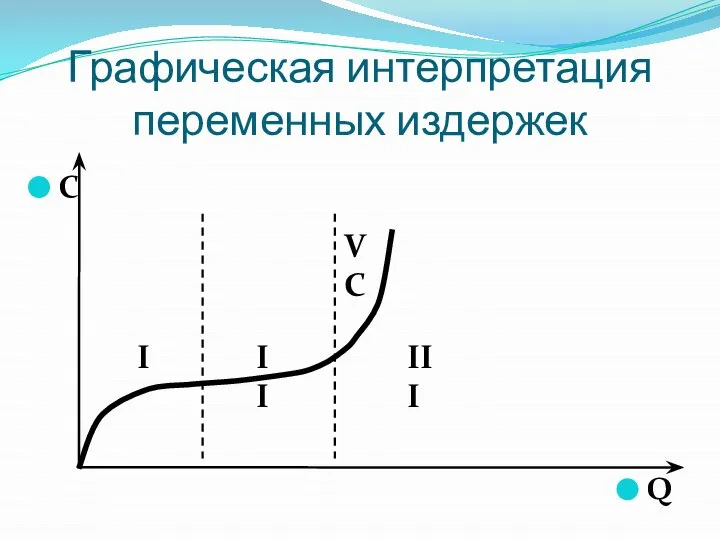

- 18. Графическая интерпретация переменных издержек I II III

- 19. Переменные издержки Cкорость возрастания переменных издержек на различных участках их графика различна, что нашло отражение в

- 20. Переменные издержки На втором этапе скорости их увеличения могут сравняться (кривая VC) почти горизонтальна На третьем

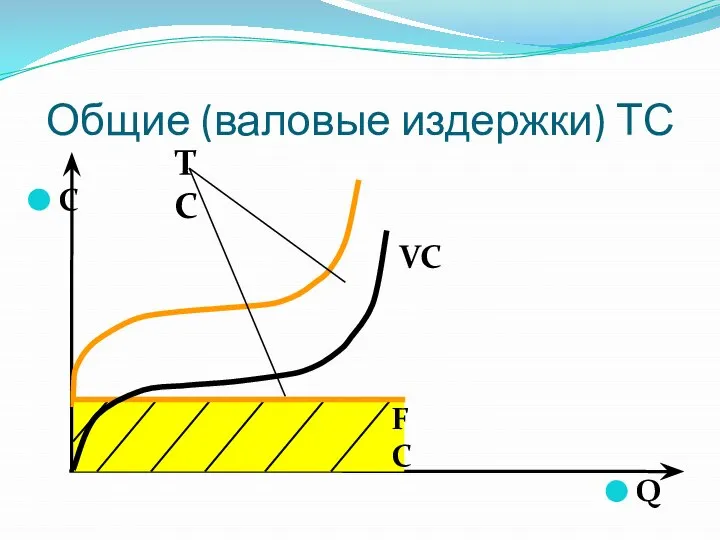

- 21. Общие (валовые издержки) ТС VC

- 22. Средние издержки Для анализа деятельности фирмы большое значение имеют средние и предельные издержки фирмы. СРЕДНИЕ ИЗДЕРЖКИ

- 23. Средние издержки Средние постоянные издержки AFC = FC / Q Средние переменные издержки АVC = VC

- 24. Средние постоянные издержки С Q

- 25. Средние постоянные издержки График средних постоянных издержек имеет вид постоянно понижающейся кривой (гиперболы), поскольку одна и

- 26. Средние переменные издержки AVC

- 27. Средние переменные издержки График средних переменных издержек имеет более сложную, U-образную форму (параболы), т.е. сначала средние

- 28. Средние общие издержки График средних валовых издержек ATC можно построить путем сложения по вертикали AFC и

- 29. Средние общие издержки

- 30. Предельные издержки ПРЕДЕЛЬНЫЕ (ДОБАВЛЕННЫЕ) ИЗДЕРЖКИ (MC) показывают увеличение общих расходов фирмы, связанных с увеличением производства продукции

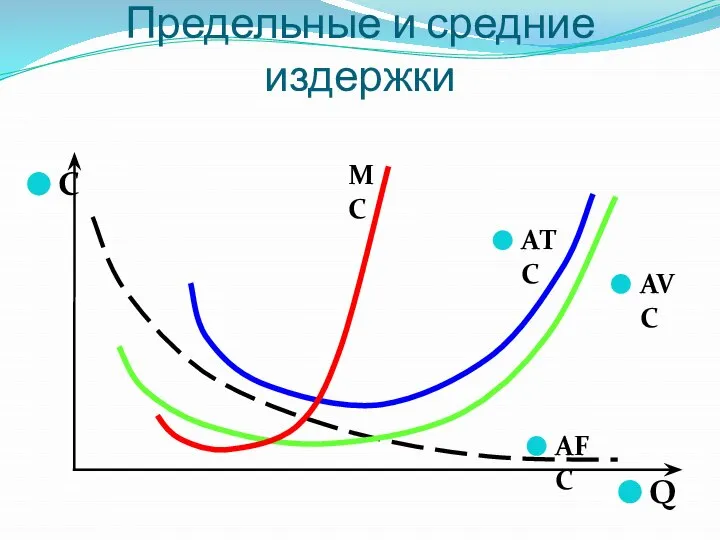

- 31. Предельные и средние издержки

- 32. Предельные издержки График предельных издержек МС так же, как и связанные с ним графики АТС и

- 33. Предельные и средние издержки До тех пор, пока предельные издержки МС будут оставаться меньше АТС и

- 34. Предельные и средние издержки Расстояние между кривыми АТС и AVC постепенно сокращается, т.к. АТС = AFC

- 36. 3. Долгосрочный период деятельности фирмы ДОЛГОСРОЧНЫМ считается период времени достаточный для того, чтобы фирма могла изменить

- 37. Основной целью фирмы в области издержек можно считать организацию производства «нужного масштаба», обеспечивающего заданный объем продукции

- 38. Выбор того или иного проекта будет зависеть от оценки прогнозируемого рыночного спроса на продукцию фирмы и

- 39. Объединение участков трех кривых краткосрочных издержек, обеспечивающих оптимальные размеры производства для каждого объема выпуска, показывает нам

- 40. Кривая долгосрочных средних издержек

- 41. Если число возможных величин (Q1, Q2, ..., Qn) приближается к бесконечности, то кривая долгосрочных средних издержек

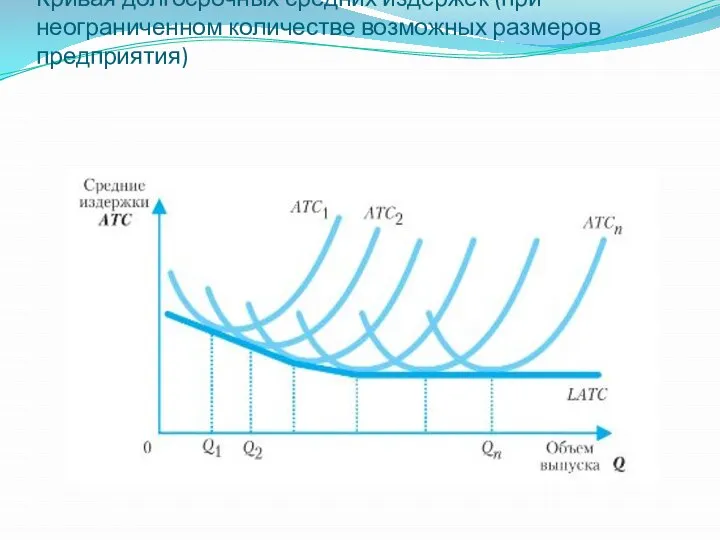

- 42. Кривая долгосрочных средних издержек (при неограниченном количестве возможных размеров предприятия)

- 43. Существуют принципиальные различия между средними издержками в краткосрочном и долгосрочном периодах. В краткосрочном периоде средние совокупные

- 44. Отдача от масштаба − характер изменения объема производства при изменении всех производственных факторов в долгосрочном периоде.

- 45. Возрастающая отдача от масштаба

- 46. Возрастающая отдача от масштаба Подобная динамика издержек может быть объяснена сравнительно большими возможностями, которые несет в

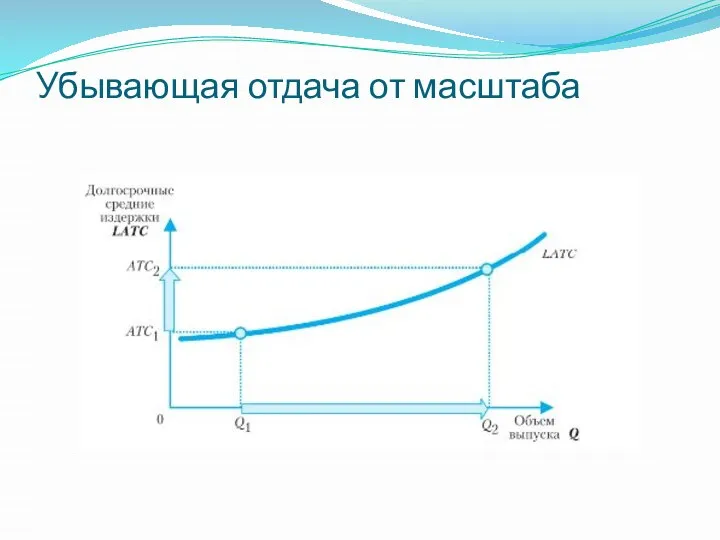

- 47. Убывающая отдача от масштаба ⇒ Убывающая отдача от масштаба − ситуация, когда увеличение всех используемых факторов

- 48. Убывающая отдача от масштаба

- 49. Убывающая отдача от масштаба Убывающая отдача от масштаба может быть обусловлена: ограниченными возможностями эффективного управления крупномасштабным

- 50. Постоянная отдача от масштаба производства проявляется в том, что по мере роста объемов производства фирмы, издержки

- 51. В случае, когда увеличение масштабов производства не оказывает влияния на уровень долгосрочных средних издержек, говорят о

- 53. Скачать презентацию

Слайд 2Бухгалтерский и экономический подходы к определению издержек и прибыли фирмы

Издержки производства в

Бухгалтерский и экономический подходы к определению издержек и прибыли фирмы

Издержки производства в

Слайд 31. Бухгалтерский и экономический подходы к определению издержек и прибыли фирмы

Издержки

1. Бухгалтерский и экономический подходы к определению издержек и прибыли фирмы

Издержки

Слайд 4В экономической теории рассматриваются два подхода к определению издержек производства: бухгалтерский и

В экономической теории рассматриваются два подхода к определению издержек производства: бухгалтерский и

Слайд 5В рамках бухгалтерского подхода используются бухгалтерские издержки (явные, внешние)

Бухгалтерские издержки − это

В рамках бухгалтерского подхода используются бухгалтерские издержки (явные, внешние)

Бухгалтерские издержки − это

Слайд 6Так как ресурсы являются ограниченными, то их использование для производства данного товара

Так как ресурсы являются ограниченными, то их использование для производства данного товара

Слайд 7Экономические издержки = Бухгалтерские издержки + Неявные (внутренние) издержки

Неявные издержки обычно равны

Экономические издержки = Бухгалтерские издержки + Неявные (внутренние) издержки

Неявные издержки обычно равны

Слайд 8Поскольку не всегда представляется возможным точно определить, какие альтернативные возможности использования ресурсов

Поскольку не всегда представляется возможным точно определить, какие альтернативные возможности использования ресурсов

Слайд 9Нормальная прибыль − вознаграждение предпринимательской способности, необходимое для удержания ее в пределах

Нормальная прибыль − вознаграждение предпринимательской способности, необходимое для удержания ее в пределах

Слайд 10Бухгалтерская прибыль

Прибыль = Доход - издержки

Pr = TR - TC

Бухгалтерская

Бухгалтерская прибыль

Прибыль = Доход - издержки

Pr = TR - TC

Бухгалтерская

Слайд 11Экономическая прибыль

Экономическая прибыль представляет собой разность между совокупным доходом и экономическими издержками.

Экономическая

Экономическая прибыль

Экономическая прибыль представляет собой разность между совокупным доходом и экономическими издержками.

Экономическая

Слайд 12Варианты получения экономической прибыли

1) При положительной бухгалтерской прибыли, экономическая может быть <

Варианты получения экономической прибыли

1) При положительной бухгалтерской прибыли, экономическая может быть <

Слайд 132. Издержки производства в краткосрочном периоде

В экономической теории важным критерием классификации издержек

2. Издержки производства в краткосрочном периоде

В экономической теории важным критерием классификации издержек

Слайд 14В краткосрочном периоде изменение объёма производства не приводит к изменению отдельных факторов

В краткосрочном периоде изменение объёма производства не приводит к изменению отдельных факторов

Слайд 15Постоянные издержки

Постоянные издержки (FC) – это издержки, которые не зависят от объема

Постоянные издержки

Постоянные издержки (FC) – это издержки, которые не зависят от объема

Слайд 16Графическая интерпретация постоянных издержек

Графическая интерпретация постоянных издержек

Слайд 17Переменные издержки

Переменные издержки (VC)– это издержки, которые зависят от объема выпуска

К

Переменные издержки

Переменные издержки (VC)– это издержки, которые зависят от объема выпуска

К

Слайд 18Графическая интерпретация переменных издержек

I

II

III

Графическая интерпретация переменных издержек

I

II

III

Слайд 19Переменные издержки

Cкорость возрастания переменных издержек на различных участках их графика различна, что

Переменные издержки

Cкорость возрастания переменных издержек на различных участках их графика различна, что

Слайд 20Переменные издержки

На втором этапе скорости их увеличения могут сравняться (кривая VC) почти

Переменные издержки

На втором этапе скорости их увеличения могут сравняться (кривая VC) почти

Слайд 21Общие (валовые издержки) ТС

VC

Общие (валовые издержки) ТС

VC

Слайд 22Средние издержки

Для анализа деятельности фирмы большое значение имеют средние и предельные издержки

Средние издержки

Для анализа деятельности фирмы большое значение имеют средние и предельные издержки

Слайд 23Средние издержки

Средние постоянные издержки

AFC = FC / Q

Средние переменные издержки

АVC = VC

Средние издержки

Средние постоянные издержки

AFC = FC / Q

Средние переменные издержки

АVC = VC

Слайд 24Средние постоянные издержки

С

Q

Средние постоянные издержки

С

Q

Слайд 25Средние постоянные издержки

График средних постоянных издержек имеет вид постоянно понижающейся кривой (гиперболы),

Средние постоянные издержки

График средних постоянных издержек имеет вид постоянно понижающейся кривой (гиперболы),

Слайд 26Средние переменные издержки

AVC

Средние переменные издержки

AVC

Слайд 27Средние переменные издержки

График средних переменных издержек имеет более сложную, U-образную форму (параболы),

Средние переменные издержки

График средних переменных издержек имеет более сложную, U-образную форму (параболы),

Слайд 28Средние общие издержки

График средних валовых издержек ATC можно построить путем сложения по

Средние общие издержки

График средних валовых издержек ATC можно построить путем сложения по

Слайд 29Средние общие издержки

Средние общие издержки

Слайд 30Предельные издержки

ПРЕДЕЛЬНЫЕ (ДОБАВЛЕННЫЕ) ИЗДЕРЖКИ (MC) показывают увеличение общих расходов фирмы, связанных с

Предельные издержки

ПРЕДЕЛЬНЫЕ (ДОБАВЛЕННЫЕ) ИЗДЕРЖКИ (MC) показывают увеличение общих расходов фирмы, связанных с

Слайд 31Предельные и средние издержки

Предельные и средние издержки

Слайд 32Предельные издержки

График предельных издержек МС так же, как и связанные с ним

Предельные издержки

График предельных издержек МС так же, как и связанные с ним

Слайд 33Предельные и средние издержки

До тех пор, пока предельные издержки МС будут оставаться

Предельные и средние издержки

До тех пор, пока предельные издержки МС будут оставаться

Слайд 34Предельные и средние издержки

Расстояние между кривыми АТС и AVC постепенно сокращается, т.к.

Предельные и средние издержки

Расстояние между кривыми АТС и AVC постепенно сокращается, т.к.

Слайд 363. Долгосрочный период деятельности фирмы

ДОЛГОСРОЧНЫМ считается период времени достаточный для того,

3. Долгосрочный период деятельности фирмы

ДОЛГОСРОЧНЫМ считается период времени достаточный для того,

Слайд 37Основной целью фирмы в области издержек можно считать организацию производства «нужного масштаба»,

Основной целью фирмы в области издержек можно считать организацию производства «нужного масштаба»,

Слайд 38Выбор того или иного проекта будет зависеть от оценки прогнозируемого рыночного спроса

Выбор того или иного проекта будет зависеть от оценки прогнозируемого рыночного спроса

Слайд 39Объединение участков трех кривых краткосрочных издержек, обеспечивающих оптимальные размеры производства для каждого

Слайд 40Кривая долгосрочных средних издержек

Кривая долгосрочных средних издержек

Слайд 41Если число возможных величин (Q1, Q2, ..., Qn) приближается к бесконечности, то

Если число возможных величин (Q1, Q2, ..., Qn) приближается к бесконечности, то

Слайд 42Кривая долгосрочных средних издержек (при неограниченном количестве возможных размеров предприятия)

Кривая долгосрочных средних издержек (при неограниченном количестве возможных размеров предприятия)

Слайд 43Существуют принципиальные различия между средними издержками в краткосрочном и долгосрочном периодах.

В краткосрочном

Существуют принципиальные различия между средними издержками в краткосрочном и долгосрочном периодах.

В краткосрочном

Слайд 44Отдача от масштаба − характер изменения объема производства при изменении всех производственных

Отдача от масштаба − характер изменения объема производства при изменении всех производственных

Слайд 45Возрастающая отдача от масштаба

Возрастающая отдача от масштаба

Слайд 46Возрастающая отдача от масштаба

Подобная динамика издержек может быть объяснена сравнительно большими возможностями,

Возрастающая отдача от масштаба

Подобная динамика издержек может быть объяснена сравнительно большими возможностями,

Слайд 47Убывающая отдача от масштаба

⇒ Убывающая отдача от масштаба − ситуация, когда увеличение

Убывающая отдача от масштаба

⇒ Убывающая отдача от масштаба − ситуация, когда увеличение

Слайд 48Убывающая отдача от масштаба

Убывающая отдача от масштаба

Слайд 49Убывающая отдача от масштаба

Убывающая отдача от масштаба может быть обусловлена:

ограниченными возможностями эффективного

Убывающая отдача от масштаба

Убывающая отдача от масштаба может быть обусловлена:

ограниченными возможностями эффективного

Слайд 50Постоянная отдача от масштаба производства проявляется в том, что по мере роста

Постоянная отдача от масштаба производства проявляется в том, что по мере роста

Слайд 51В случае, когда увеличение масштабов производства не оказывает влияния на уровень долгосрочных

В случае, когда увеличение масштабов производства не оказывает влияния на уровень долгосрочных

Базовая регрессионная модель

Базовая регрессионная модель Информационное общество. Информационная экономика

Информационное общество. Информационная экономика Разработка и применение комплексных нейросетевых моделей массовой оценки и прогнозирования стоимости жилых объектов

Разработка и применение комплексных нейросетевых моделей массовой оценки и прогнозирования стоимости жилых объектов Преобразования в экономике

Преобразования в экономике Лекция_1_Базовые_принципы_ЭТ

Лекция_1_Базовые_принципы_ЭТ Классификация стран мира

Классификация стран мира Рыночные отношения в экономике. Командная экономика. Рыночная экономика. Смешанная экономика

Рыночные отношения в экономике. Командная экономика. Рыночная экономика. Смешанная экономика Теория потребительского поведения. Тема 5

Теория потребительского поведения. Тема 5 Паспорт муниципального образования Первомайский сельсовет Бийского района Алтайского края

Паспорт муниципального образования Первомайский сельсовет Бийского района Алтайского края Қор Біріккен Ұлттар Ұйымының тұрғын халық саласындағы (ЮНФПА)

Қор Біріккен Ұлттар Ұйымының тұрғын халық саласындағы (ЮНФПА) Краевой конкурс инновационных проектов субъектов малого и среднего предпринимательства Пермского края

Краевой конкурс инновационных проектов субъектов малого и среднего предпринимательства Пермского края Система национального счетоводства

Система национального счетоводства Интеграция организаций реального сектора экономики в высшую образовательную среду

Интеграция организаций реального сектора экономики в высшую образовательную среду Главные вопросы экономики

Главные вопросы экономики Создание лидера мировой алюминиевой отрасли

Создание лидера мировой алюминиевой отрасли Классификация предприятий

Классификация предприятий Макроэкономические показатели. Решение задач

Макроэкономические показатели. Решение задач Два подхода к определению оптимального объема производства в краткосрочном периоде

Два подхода к определению оптимального объема производства в краткосрочном периоде Активы и пассивы коммерческих банков Выполнила: Белоглазова Ю.В.

Активы и пассивы коммерческих банков Выполнила: Белоглазова Ю.В. Специфика современной антиинфляционной политики

Специфика современной антиинфляционной политики Гонка на полях трёх Э и место атомной энергетики в ней

Гонка на полях трёх Э и место атомной энергетики в ней Монополистическая конкуренция

Монополистическая конкуренция Лауреаты Нобелевской премии по экономике

Лауреаты Нобелевской премии по экономике Operacje gospodarcze i ich wpływ na bilans

Operacje gospodarcze i ich wpływ na bilans Механизм ценообразования. Законы спроса и предложения

Механизм ценообразования. Законы спроса и предложения Общие вопросы организации внешнеэкономической деятельности

Общие вопросы организации внешнеэкономической деятельности Характеристика товарного рынка. Экономическое содержание и классификация рынков. Формы и методы регуляции товарного рынка

Характеристика товарного рынка. Экономическое содержание и классификация рынков. Формы и методы регуляции товарного рынка Модели культурной политики, основанные на принципах участия государства в финансировании сферы культуры

Модели культурной политики, основанные на принципах участия государства в финансировании сферы культуры