- Налоговая база: определение, методы формирования Подготовила: Белоглазова Ю.В., ДС-01 МЭ-101

Содержание

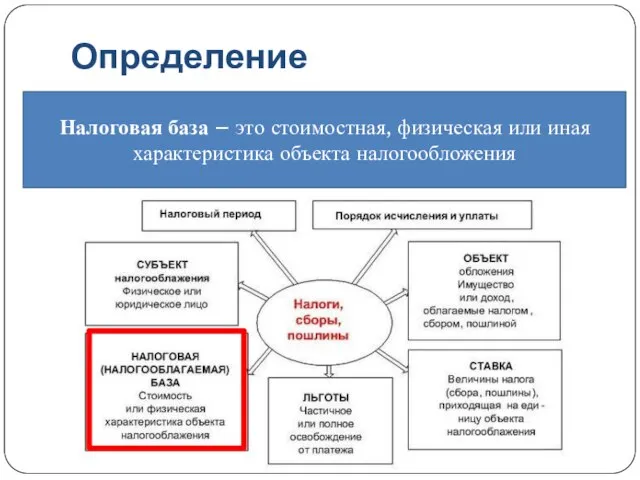

- 2. Определение Налоговая база – это стоимостная, физическая или иная характеристика объекта налогообложения

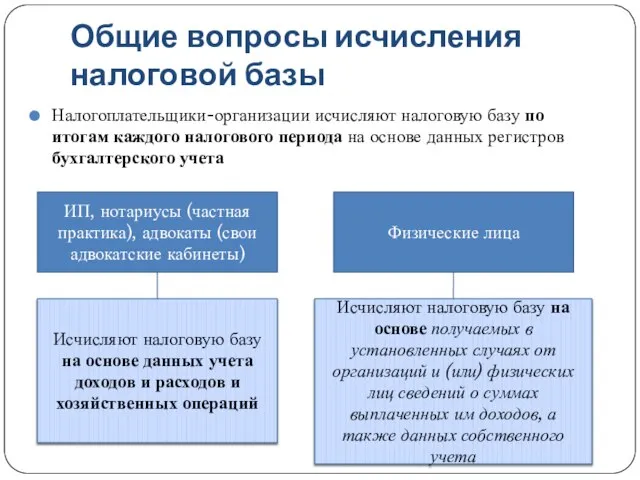

- 3. Общие вопросы исчисления налоговой базы Налогоплательщики-организации исчисляют налоговую базу по итогам каждого налогового периода на основе

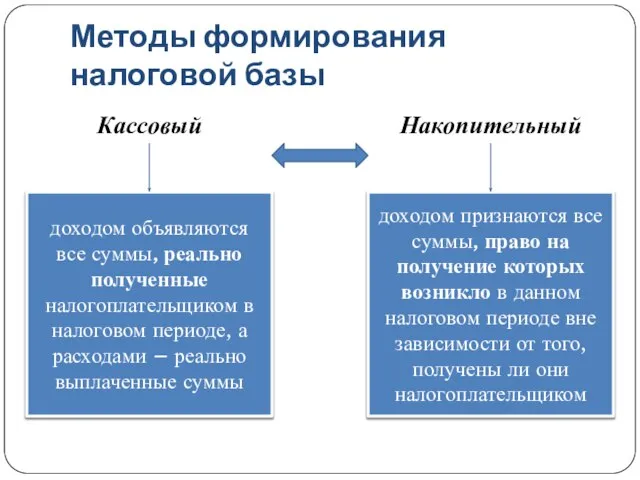

- 4. Методы формирования налоговой базы Кассовый Накопительный доходом объявляются все суммы, реально полученные налогоплательщиком в налоговом периоде,

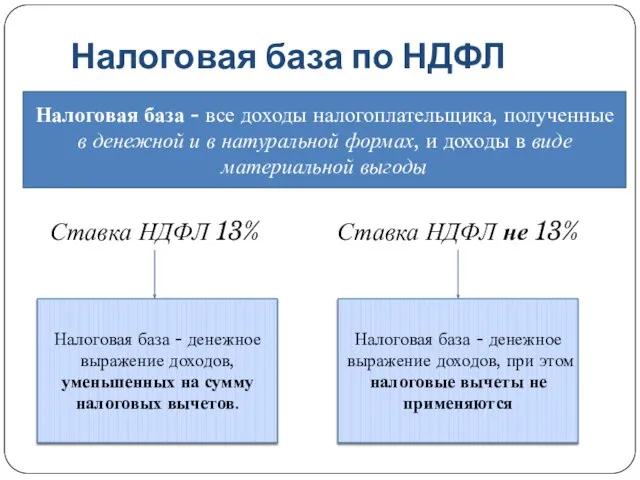

- 5. Налоговая база по НДФЛ Налоговая база - все доходы налогоплательщика, полученные в денежной и в натуральной

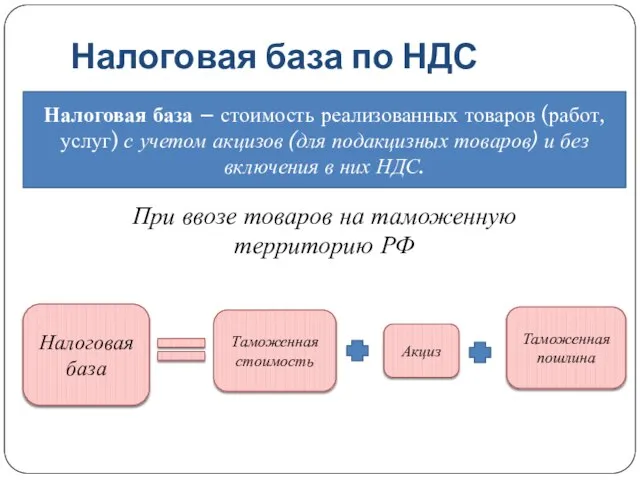

- 6. Налоговая база по НДС Налоговая база – стоимость реализованных товаров (работ, услуг) с учетом акцизов (для

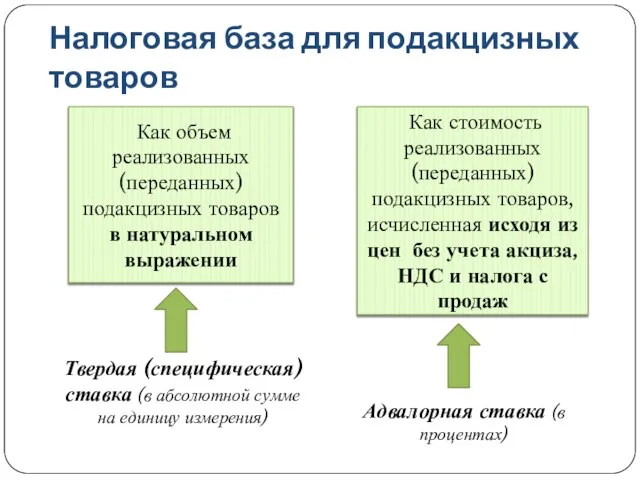

- 7. Налоговая база для подакцизных товаров Как объем реализованных (переданных) подакцизных товаров в натуральном выражении Как стоимость

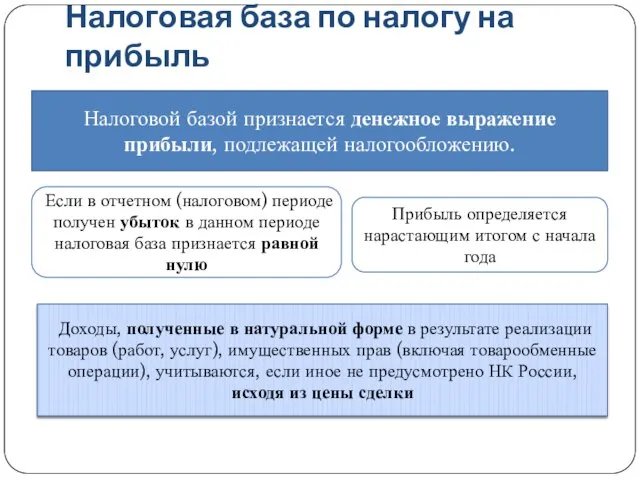

- 8. Налоговая база по налогу на прибыль Налоговой базой признается денежное выражение прибыли, подлежащей налогообложению. Прибыль определяется

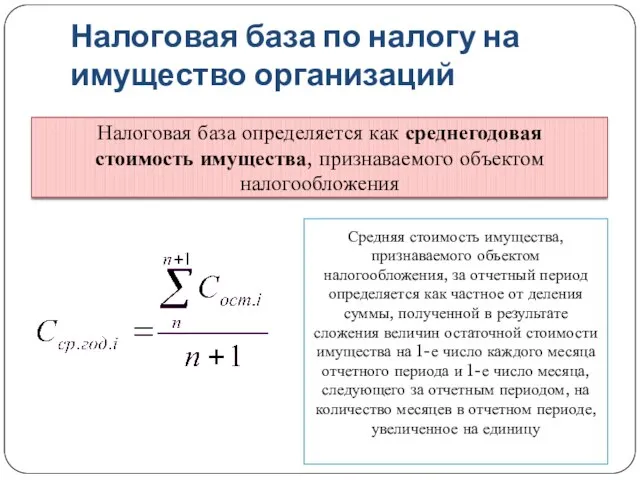

- 9. Налоговая база по налогу на имущество организаций Налоговая база определяется как среднегодовая стоимость имущества, признаваемого объектом

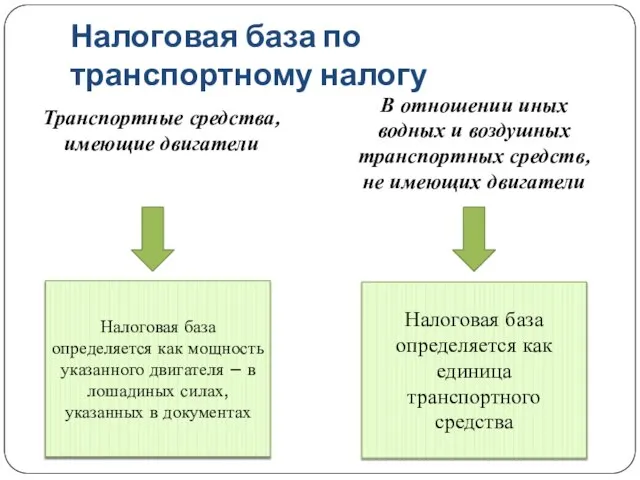

- 10. Налоговая база по транспортному налогу Транспортные средства, имеющие двигатели В отношении иных водных и воздушных транспортных

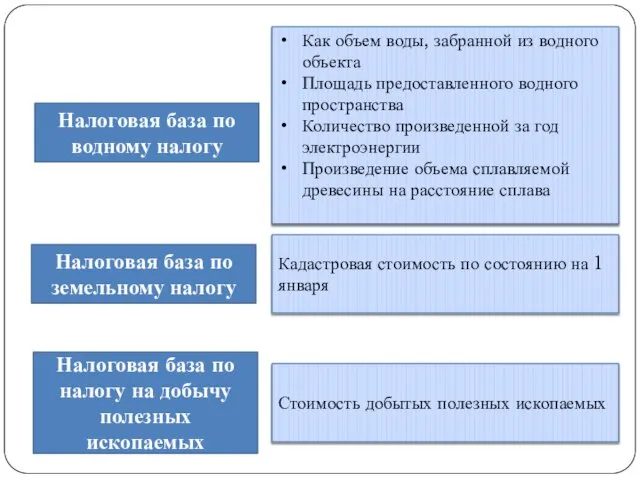

- 11. Налоговая база по водному налогу Налоговая база по земельному налогу Налоговая база по налогу на добычу

- 13. Скачать презентацию

Слайд 2Определение

Налоговая база – это стоимостная, физическая или иная характеристика объекта налогообложения

Определение

Налоговая база – это стоимостная, физическая или иная характеристика объекта налогообложения

Слайд 3Общие вопросы исчисления налоговой базы

Налогоплательщики-организации исчисляют налоговую базу по итогам каждого налогового

Общие вопросы исчисления налоговой базы

Налогоплательщики-организации исчисляют налоговую базу по итогам каждого налогового

Слайд 4Методы формирования налоговой базы

Кассовый

Накопительный

доходом объявляются все суммы, реально полученные налогоплательщиком в налоговом

Методы формирования налоговой базы

Кассовый

Накопительный

доходом объявляются все суммы, реально полученные налогоплательщиком в налоговом

Слайд 5Налоговая база по НДФЛ

Налоговая база - все доходы налогоплательщика, полученные в денежной

Налоговая база по НДФЛ

Налоговая база - все доходы налогоплательщика, полученные в денежной

Слайд 6Налоговая база по НДС

Налоговая база – стоимость реализованных товаров (работ, услуг) с учетом

Налоговая база по НДС

Налоговая база – стоимость реализованных товаров (работ, услуг) с учетом

Слайд 7Налоговая база для подакцизных товаров

Как объем реализованных (переданных) подакцизных товаров в натуральном

Налоговая база для подакцизных товаров

Как объем реализованных (переданных) подакцизных товаров в натуральном

Слайд 8Налоговая база по налогу на прибыль

Налоговой базой признается денежное выражение прибыли, подлежащей

Налоговая база по налогу на прибыль

Налоговой базой признается денежное выражение прибыли, подлежащей

Слайд 9Налоговая база по налогу на имущество организаций

Налоговая база определяется как среднегодовая стоимость имущества, признаваемого

Налоговая база по налогу на имущество организаций

Налоговая база определяется как среднегодовая стоимость имущества, признаваемого

Слайд 10Налоговая база по транспортному налогу

Транспортные средства, имеющие двигатели

В отношении иных водных и

Налоговая база по транспортному налогу

Транспортные средства, имеющие двигатели

В отношении иных водных и

Слайд 11Налоговая база по водному налогу

Налоговая база по земельному налогу

Налоговая база по налогу

Налоговая база по водному налогу

Налоговая база по земельному налогу

Налоговая база по налогу

Экономика

Экономика تنوع البيئات المصرية

تنوع البيئات المصرية Понятие акселератора и мультипликатора в экономике

Понятие акселератора и мультипликатора в экономике Методы изучения покупательского спроса

Методы изучения покупательского спроса Экономический рост и как его можно ускорить

Экономический рост и как его можно ускорить Финансово - экономические ресурсы предприятия. Экономика, бухгалтерский учет, финансы

Финансово - экономические ресурсы предприятия. Экономика, бухгалтерский учет, финансы Определение цены и объема производства в условиях совершенной конкуренции. Тема 8

Определение цены и объема производства в условиях совершенной конкуренции. Тема 8 Потребности человека и ограниченность ресурсов

Потребности человека и ограниченность ресурсов 11 КЛАСС Экономика и государство

11 КЛАСС Экономика и государство Технология ведения бухгалтерского учета с использованием «1С:Предприятие»

Технология ведения бухгалтерского учета с использованием «1С:Предприятие» Бюджет Центра физической культуры, спорта и здоровья Выборгского района

Бюджет Центра физической культуры, спорта и здоровья Выборгского района Виды и типы инфляции

Виды и типы инфляции Видача завдання, нормативи чисельності працівників ШЧ

Видача завдання, нормативи чисельності працівників ШЧ Социальное страхование

Социальное страхование Классический этап экономической теории. Жан Батист Сэи

Классический этап экономической теории. Жан Батист Сэи Подготовка к ЕГЭ по обществознанию

Подготовка к ЕГЭ по обществознанию Бенчмаркинг

Бенчмаркинг Спрос и предложение

Спрос и предложение Условия существования рыночной экономики

Условия существования рыночной экономики Обзор итогов переговорочного процесса по присоединению России к ВТО: анализ проблемных и нерешенных вопросов

Обзор итогов переговорочного процесса по присоединению России к ВТО: анализ проблемных и нерешенных вопросов Бизнес – план спортивного зала «BEAUTY»

Бизнес – план спортивного зала «BEAUTY» Европейски фонд за регионално развитие. Оперативная програма

Европейски фонд за регионално развитие. Оперативная програма Планово-прогнозная деятельность государства

Планово-прогнозная деятельность государства Вопросы по экономике (№15)

Вопросы по экономике (№15) Макроэкономика. Модель Самуэльсона-Хикса

Макроэкономика. Модель Самуэльсона-Хикса Интеграция организаций реального сектора экономики в высшую образовательную среду

Интеграция организаций реального сектора экономики в высшую образовательную среду Анализ жизненного цикла предприятия

Анализ жизненного цикла предприятия Общество, как система

Общество, как система