- Основной капитал предприятия

Содержание

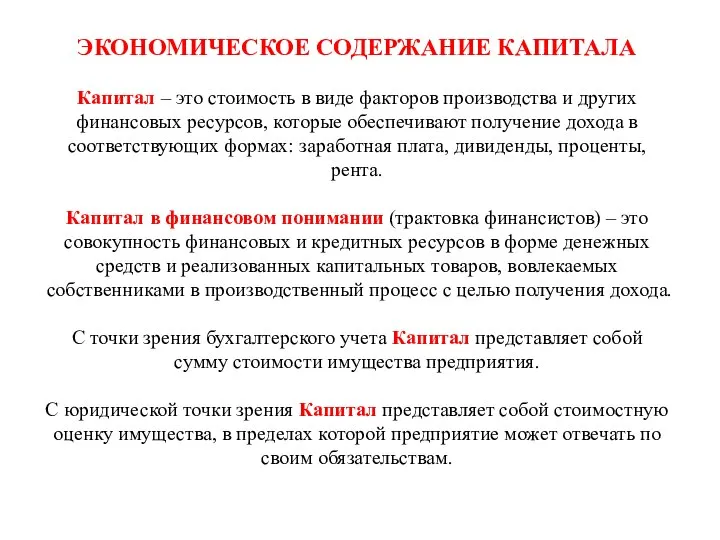

- 2. ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ КАПИТАЛА Капитал – это стоимость в виде факторов производства и других финансовых ресурсов, которые

- 3. РЕСУРСЫ ПРЕДПРИЯТИЯ – это совокупность объектов, участвующих в процессе производства и реализации продукции и служащих средством

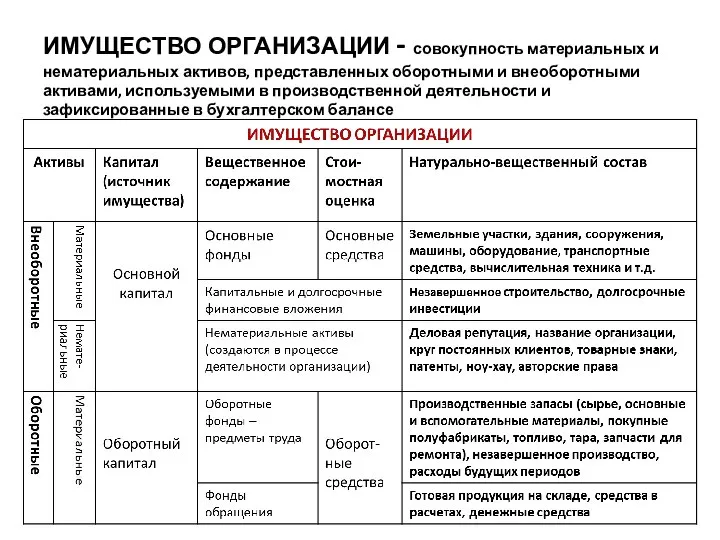

- 4. ИМУЩЕСТВО ОРГАНИЗАЦИИ - совокупность материальных и нематериальных активов, представленных оборотными и внеоборотными активами, используемыми в производственной

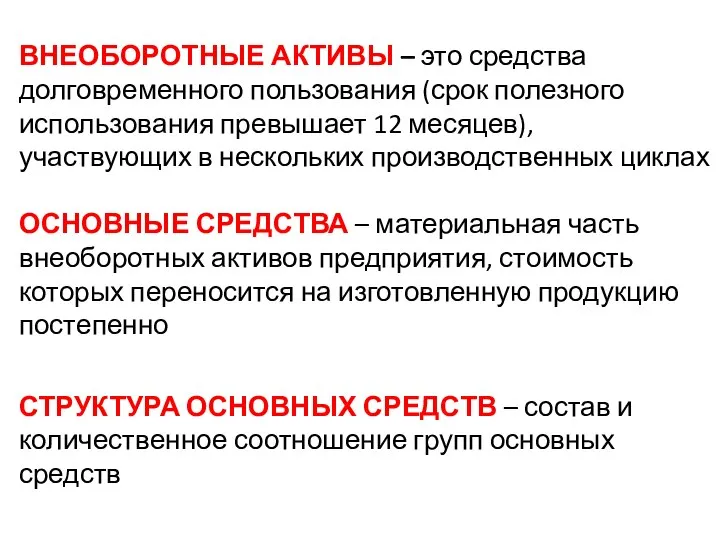

- 5. ВНЕОБОРОТНЫЕ АКТИВЫ – это средства долговременного пользования (срок полезного использования превышает 12 месяцев), участвующих в нескольких

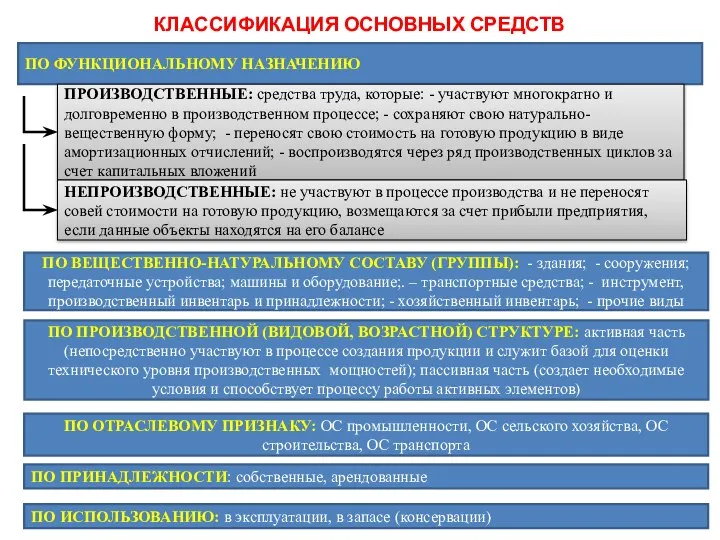

- 6. КЛАССИФИКАЦИЯ ОСНОВНЫХ СРЕДСТВ ПО ФУНКЦИОНАЛЬНОМУ НАЗНАЧЕНИЮ ПРОИЗВОДСТВЕННЫЕ: средства труда, которые: - участвуют многократно и долговременно в

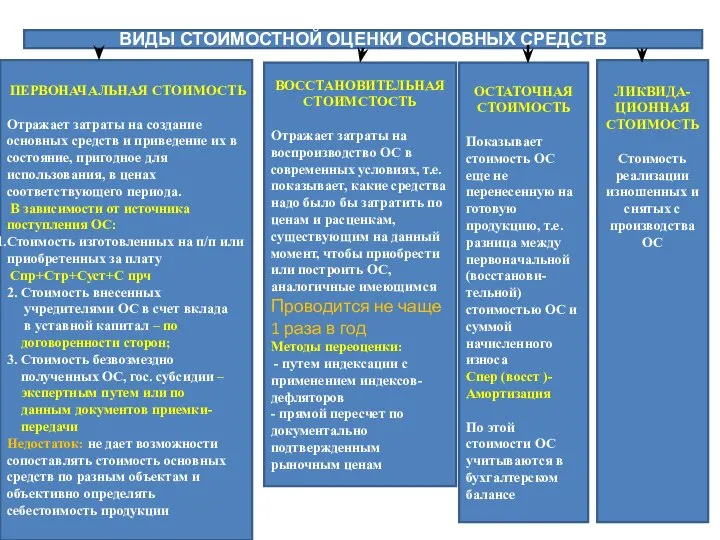

- 7. ВИДЫ СТОИМОСТНОЙ ОЦЕНКИ ОСНОВНЫХ СРЕДСТВ ПЕРВОНАЧАЛЬНАЯ СТОИМОСТЬ Отражает затраты на создание основных средств и приведение их

- 9. Скачать презентацию

Слайд 2ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ КАПИТАЛА

Капитал – это стоимость в виде факторов производства и других

ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ КАПИТАЛА Капитал – это стоимость в виде факторов производства и других

Слайд 3

РЕСУРСЫ ПРЕДПРИЯТИЯ – это совокупность объектов, участвующих в процессе производства и реализации

РЕСУРСЫ ПРЕДПРИЯТИЯ – это совокупность объектов, участвующих в процессе производства и реализации

Слайд 4ИМУЩЕСТВО ОРГАНИЗАЦИИ - совокупность материальных и нематериальных активов, представленных оборотными и внеоборотными

ИМУЩЕСТВО ОРГАНИЗАЦИИ - совокупность материальных и нематериальных активов, представленных оборотными и внеоборотными

Слайд 5ВНЕОБОРОТНЫЕ АКТИВЫ – это средства долговременного пользования (срок полезного использования превышает 12

ВНЕОБОРОТНЫЕ АКТИВЫ – это средства долговременного пользования (срок полезного использования превышает 12

Слайд 6КЛАССИФИКАЦИЯ ОСНОВНЫХ СРЕДСТВ

ПО ФУНКЦИОНАЛЬНОМУ НАЗНАЧЕНИЮ

ПРОИЗВОДСТВЕННЫЕ: средства труда, которые: - участвуют многократно и

КЛАССИФИКАЦИЯ ОСНОВНЫХ СРЕДСТВ

ПО ФУНКЦИОНАЛЬНОМУ НАЗНАЧЕНИЮ

ПРОИЗВОДСТВЕННЫЕ: средства труда, которые: - участвуют многократно и

Слайд 7ВИДЫ СТОИМОСТНОЙ ОЦЕНКИ ОСНОВНЫХ СРЕДСТВ

ПЕРВОНАЧАЛЬНАЯ СТОИМОСТЬ

Отражает затраты на создание основных средств и

ВИДЫ СТОИМОСТНОЙ ОЦЕНКИ ОСНОВНЫХ СРЕДСТВ

ПЕРВОНАЧАЛЬНАЯ СТОИМОСТЬ

Отражает затраты на создание основных средств и

Характерные черты российской экономики

Характерные черты российской экономики Развитие предпринимательства на селе

Развитие предпринимательства на селе Человек на рынке труда

Человек на рынке труда Экономический рост

Экономический рост Экономика и экономическая наука

Экономика и экономическая наука Золото в экономике

Золото в экономике Основные данные для составления бюджета

Основные данные для составления бюджета Статистика труда

Статистика труда Налог на прибыль организций

Налог на прибыль организций Зона влияния города (микроэкономический подход Фон Тюнена)

Зона влияния города (микроэкономический подход Фон Тюнена) Борьба с контрабандой и обеспечение экономической безопасности

Борьба с контрабандой и обеспечение экономической безопасности Вводный урок экономики. Учебные аспекты деятельности

Вводный урок экономики. Учебные аспекты деятельности Шоковая терапия

Шоковая терапия Рынок политических прогнозов

Рынок политических прогнозов Предложение по формированию концепции создания фонда Труда и социальной поддержки

Предложение по формированию концепции создания фонда Труда и социальной поддержки Занимательный урок экономики География в купюрах России

Занимательный урок экономики География в купюрах России Мировые кризисы

Мировые кризисы Экономика семьи

Экономика семьи Методы автоматизации производства

Методы автоматизации производства Спрос. Законы спроса. Факторы изменения спроса

Спрос. Законы спроса. Факторы изменения спроса Профессия будущего в Армении: специалист в сфере путешествий

Профессия будущего в Армении: специалист в сфере путешествий Автоматизированные информационные технологии в банковской деятельности

Автоматизированные информационные технологии в банковской деятельности Спрос и предложение

Спрос и предложение Спрос и предложение

Спрос и предложение Групповая динамика. классификация групп Подготовила студентка 2 курса ФТД группы Т-1202 Сембина Айганым

Групповая динамика. классификация групп Подготовила студентка 2 курса ФТД группы Т-1202 Сембина Айганым Расчет экспортной, импортной и внешнеторговой квоты за период с 2000 по 2012 года на примере Новой Зеландии и ЮАР Подготовили: Сакович

Расчет экспортной, импортной и внешнеторговой квоты за период с 2000 по 2012 года на примере Новой Зеландии и ЮАР Подготовили: Сакович Автоматизация учета расчетов

Автоматизация учета расчетов Экономическая история и практики квантификации. Лекция 3

Экономическая история и практики квантификации. Лекция 3