- Налогово - бюджетная система и налогово – бюджетная политика

Содержание

- 2. Сущность государственного бюджета Главным звеном финансовой системы является государственный бюджет. Это крупнейший централизованный денежный фонд, находящийся

- 3. Первую функцию выполняют бюджетные доходы, включающие: налоги с доходов хозяйствующих субъектов (участников процесса общественного производства –

- 4. Вторая функция бюджета принадлежит конкретным целевым бюджетным расходах. Государство, выступая как совокупный хозяйствующий субъект, учитывает экономические

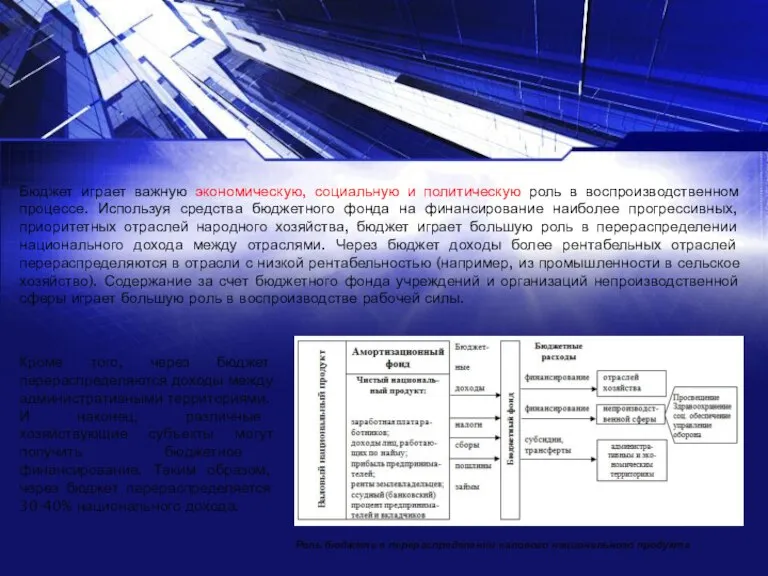

- 5. Роль бюджета в перераспределении валового национального продукта Бюджет играет важную экономическую, социальную и политическую роль в

- 6. Доходы бюджета – это денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии законодательством в

- 7. Расходы бюджета, будучи компонентом общей финансовой категории - бюджета - представляют собой затраты, возникающие в связи

- 8. Для выяснения роли и значения бюджетных расходов в экономической жизни общества их классифицируют по определенным признакам.

- 9. Важный признак классификации расходов бюджета – предметный. При этом все расходы подразделяются на несколько крупных групп.

- 10. Регулирование дефицита бюджета. Расходы и доходы государственного бюджета не всегда совпадают. Чаще всего они и не

- 11. Циклический дефицит – это разница между фактическим и структурным дефицитом государственного бюджета. Циклический дефицит представляет собой

- 12. Налоги и их виды Как писал Бенджамин Франклин: «В жизни нет ничего неизбежного, кроме смерти и

- 13. Принципы налогообложения были сформулированы еще А.Смитом в его великом произведении «Исследование о природе и причинах богатства

- 14. В основу современной налоговой системы положены принципы справедливости и эффективности. Справедливость должна быть вертикальной (это означает,

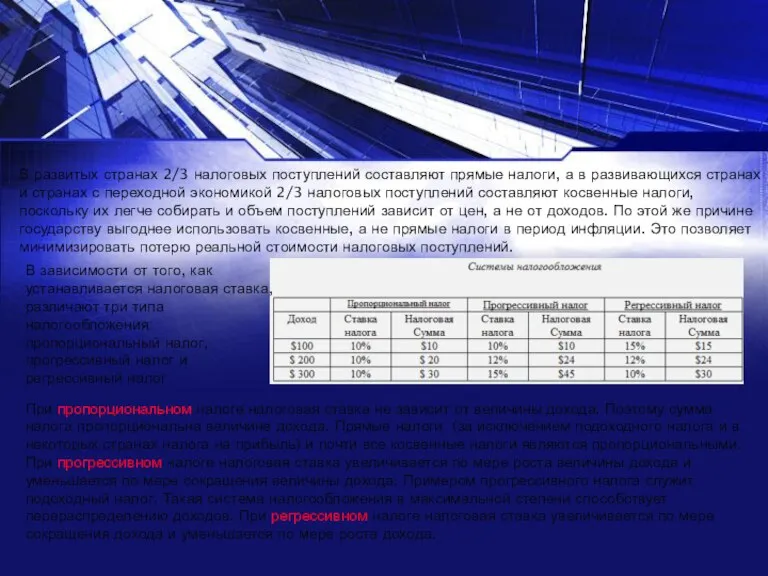

- 15. В развитых странах 2/3 налоговых поступлений составляют прямые налоги, а в развивающихся странах и странах с

- 16. В макроэкономике налоги также делятся на: автономные (или аккордные), которые не зависят от уровня дохода и

- 17. Кривая Лаффера Кривая Лаффера — графическое отображение зависимости между налоговыми поступлениями и динамикой налоговых ставок. Концепция

- 18. Государственный долг Государственный долг представляет собой сумму накопленных бюджетных дефицитов, скорректированную на величину бюджетных излишков (если

- 20. Скачать презентацию

Слайд 2Сущность государственного бюджета

Главным звеном финансовой системы является государственный бюджет. Это крупнейший централизованный

Сущность государственного бюджета

Главным звеном финансовой системы является государственный бюджет. Это крупнейший централизованный

Слайд 3Первую функцию выполняют бюджетные доходы, включающие: налоги с доходов хозяйствующих субъектов (участников

Первую функцию выполняют бюджетные доходы, включающие: налоги с доходов хозяйствующих субъектов (участников

Слайд 4Вторая функция бюджета принадлежит конкретным целевым бюджетным расходах. Государство, выступая как совокупный

Вторая функция бюджета принадлежит конкретным целевым бюджетным расходах. Государство, выступая как совокупный

Слайд 5Роль бюджета в перераспределении валового национального продукта

Бюджет играет важную экономическую, социальную и

Роль бюджета в перераспределении валового национального продукта

Бюджет играет важную экономическую, социальную и

Слайд 6Доходы бюджета – это денежные средства, поступающие в безвозмездном и безвозвратном порядке

Доходы бюджета – это денежные средства, поступающие в безвозмездном и безвозвратном порядке

Слайд 7Расходы бюджета, будучи компонентом общей финансовой категории - бюджета - представляют собой

Расходы бюджета, будучи компонентом общей финансовой категории - бюджета - представляют собой

Слайд 8 Для выяснения роли и значения бюджетных расходов в экономической жизни общества

Для выяснения роли и значения бюджетных расходов в экономической жизни общества

Слайд 9Важный признак классификации расходов бюджета – предметный.

При этом все расходы подразделяются на

Важный признак классификации расходов бюджета – предметный.

При этом все расходы подразделяются на

Слайд 10Регулирование дефицита бюджета.

Расходы и доходы государственного бюджета не всегда совпадают. Чаще всего

Регулирование дефицита бюджета.

Расходы и доходы государственного бюджета не всегда совпадают. Чаще всего

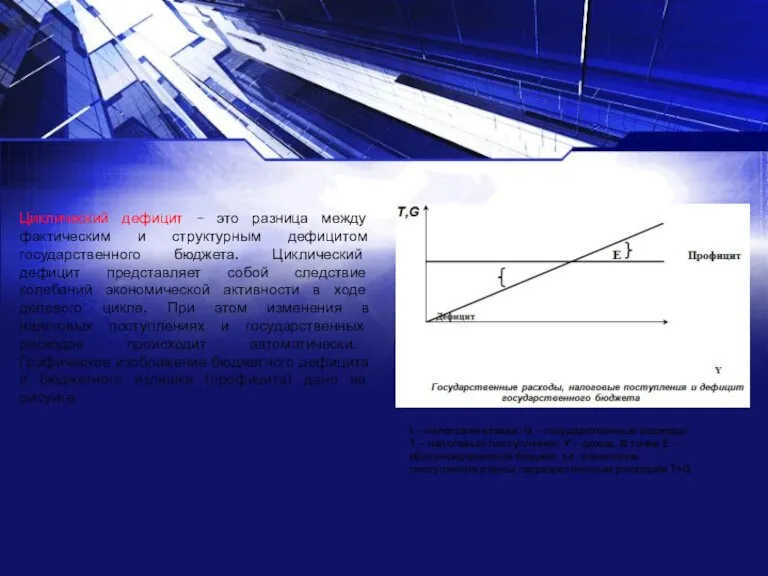

Слайд 11Циклический дефицит – это разница между фактическим и структурным дефицитом государственного бюджета.

Циклический дефицит – это разница между фактическим и структурным дефицитом государственного бюджета.

Слайд 12Налоги и их виды

Как писал Бенджамин Франклин: «В жизни нет ничего неизбежного,

Налоги и их виды

Как писал Бенджамин Франклин: «В жизни нет ничего неизбежного,

Слайд 13Принципы налогообложения были сформулированы еще А.Смитом в его великом произведении «Исследование о

Принципы налогообложения были сформулированы еще А.Смитом в его великом произведении «Исследование о

Слайд 14В основу современной налоговой системы положены принципы справедливости и эффективности.

Справедливость должна

В основу современной налоговой системы положены принципы справедливости и эффективности.

Справедливость должна

Слайд 15В развитых странах 2/3 налоговых поступлений составляют прямые налоги, а в развивающихся

В развитых странах 2/3 налоговых поступлений составляют прямые налоги, а в развивающихся

Слайд 16В макроэкономике налоги также делятся на: автономные (или аккордные), которые не зависят

В макроэкономике налоги также делятся на: автономные (или аккордные), которые не зависят

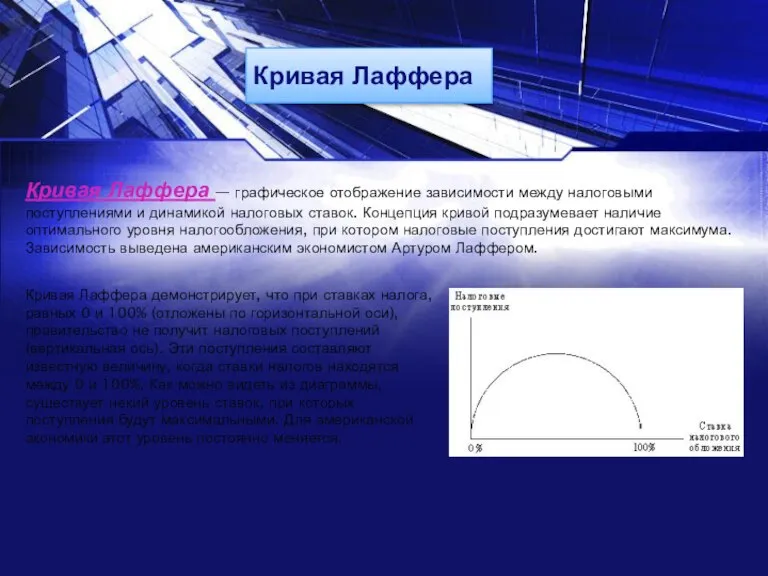

Слайд 17Кривая Лаффера

Кривая Лаффера — графическое отображение зависимости между налоговыми поступлениями и динамикой

Кривая Лаффера

Кривая Лаффера — графическое отображение зависимости между налоговыми поступлениями и динамикой

Слайд 18Государственный долг

Государственный долг представляет собой сумму накопленных бюджетных дефицитов, скорректированную на

Государственный долг

Государственный долг представляет собой сумму накопленных бюджетных дефицитов, скорректированную на

Капитал торгового предприятия и его формирование

Капитал торгового предприятия и его формирование Украина и её экономика

Украина и её экономика Экономика и экономическая наука

Экономика и экономическая наука Ekonomika turystyki i rekreacji

Ekonomika turystyki i rekreacji Паспорт муниципального образования Первомайский сельсовет Бийского района Алтайского края

Паспорт муниципального образования Первомайский сельсовет Бийского района Алтайского края Маркетинг в сфере услуг

Маркетинг в сфере услуг Analysis of local dietary supplements assortment on the pharmaceutical market in the Republic of Moldova

Analysis of local dietary supplements assortment on the pharmaceutical market in the Republic of Moldova Понятие финансовой политики, субъекты и объекты финансовой политики, инструменты финансовой политики

Понятие финансовой политики, субъекты и объекты финансовой политики, инструменты финансовой политики Державне регулювання економіки. Тема 8

Державне регулювання економіки. Тема 8 Зарубежные и отечественные теории социально-экономических кризисов

Зарубежные и отечественные теории социально-экономических кризисов Зеленый валовый внутренний продукт (ВВП)

Зеленый валовый внутренний продукт (ВВП) Эластичность спроса и предложения

Эластичность спроса и предложения Обучение Brem Invest

Обучение Brem Invest Рынок политических прогнозов

Рынок политических прогнозов Экономика для человека. Стратегия опережающего развития

Экономика для человека. Стратегия опережающего развития Анализ рынка стройматериалов и хозтоваров в Калининграде

Анализ рынка стройматериалов и хозтоваров в Калининграде О возможных полюсах роста РФ на примере Уральского созвездия

О возможных полюсах роста РФ на примере Уральского созвездия Имитационная игра Strategem

Имитационная игра Strategem Роль государства в экономике

Роль государства в экономике Общая характеристика направления подготовки 38.03.01 Экономика

Общая характеристика направления подготовки 38.03.01 Экономика Декада истории родного края Каждый день горжусь тобой, Зауралье!

Декада истории родного края Каждый день горжусь тобой, Зауралье! Понятие и значение экономического анализа Подготовила: Клеутина С.А. Группа МЭ-092

Понятие и значение экономического анализа Подготовила: Клеутина С.А. Группа МЭ-092 Эколого-экономическая безопасность в новых условиях развития арктической зоны РФ

Эколого-экономическая безопасность в новых условиях развития арктической зоны РФ Основные экономические категории. Финансы домашних хозяйств

Основные экономические категории. Финансы домашних хозяйств Проблема неравенства доходов. Способы оценки степени дифференциации доходов

Проблема неравенства доходов. Способы оценки степени дифференциации доходов Рынок: спрос, предложение, равновесие

Рынок: спрос, предложение, равновесие Экономическая теория. Методы познания экономических явлений. Экономические законы и экономические категории

Экономическая теория. Методы познания экономических явлений. Экономические законы и экономические категории Доходы и расходы семьи. Стоимость жизни

Доходы и расходы семьи. Стоимость жизни