- Облікова політика підприємства (Лекція №3)

Содержание

- 2. 1. Облікова політика щодо необоротних активів

- 3. Вивчаючи це питання, студенти повинні: ─ знати елементи облікової політики щодо необоротних активів; ─ знати особливості

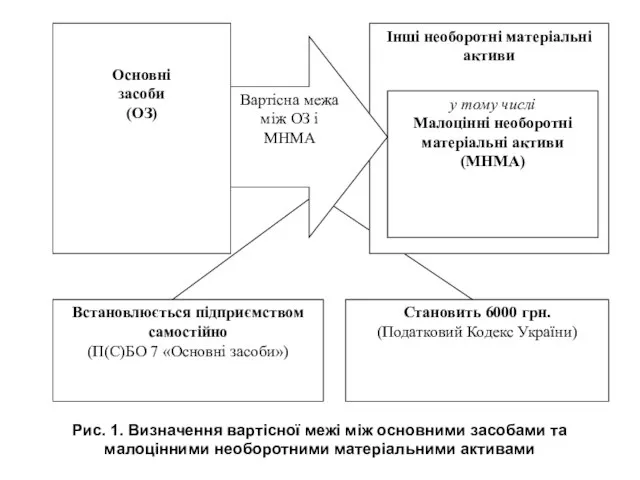

- 4. Рис. 1. Визначення вартісної межі між основними засобами та малоцінними необоротними матеріальними активами

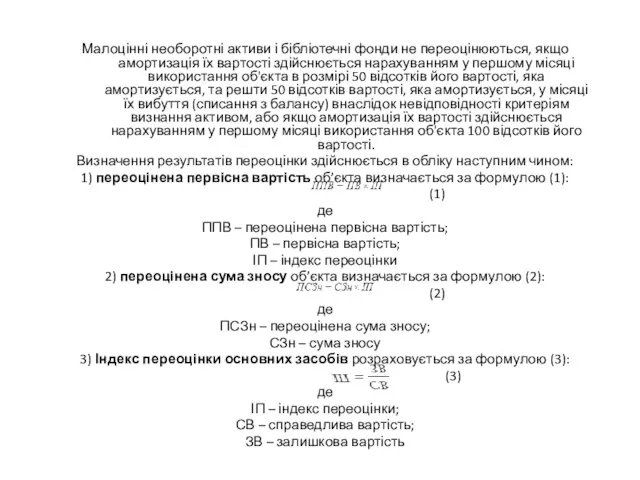

- 5. Відповідно до П(С)БО 7 «Основні засоби» підприємство може переоцінювати об'єкт основних засобів, якщо залишкова вартість цього

- 6. Малоцінні необоротні активи і бібліотечні фонди не переоцінюються, якщо амортизація їх вартості здійснюється нарахуванням у першому

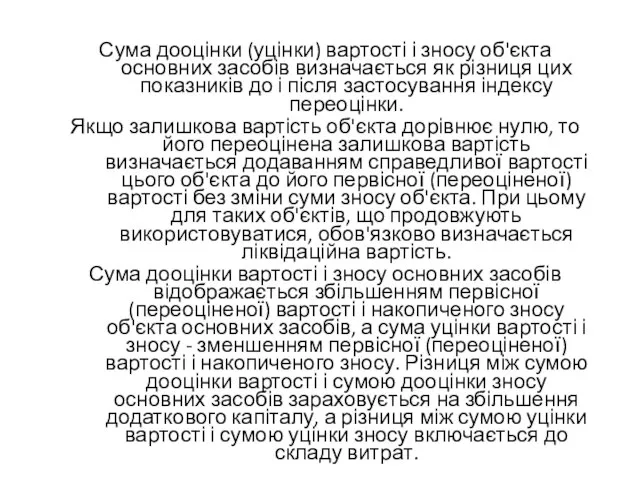

- 7. Сума дооцінки (уцінки) вартості і зносу об'єкта основних засобів визначається як різниця цих показників до і

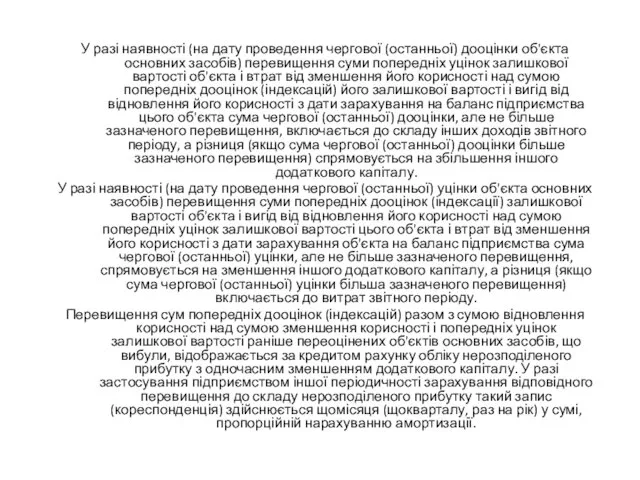

- 8. У разі наявності (на дату проведення чергової (останньої) дооцінки об'єкта основних засобів) перевищення суми попередніх уцінок

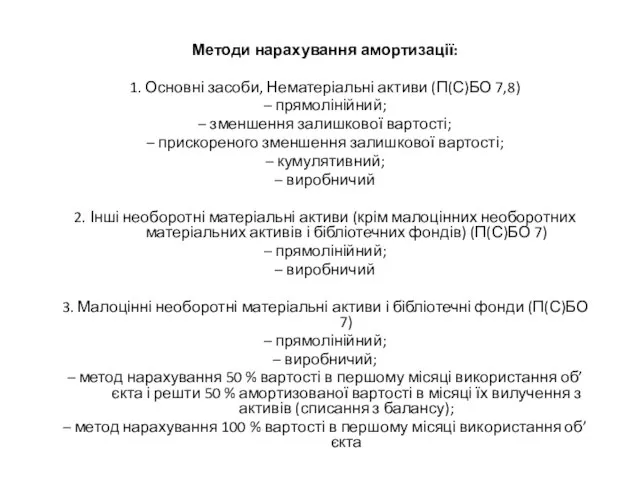

- 9. Методи нарахування амортизації: 1. Основні засоби, Нематеріальні активи (П(С)БО 7,8) – прямолінійний; – зменшення залишкової вартості;

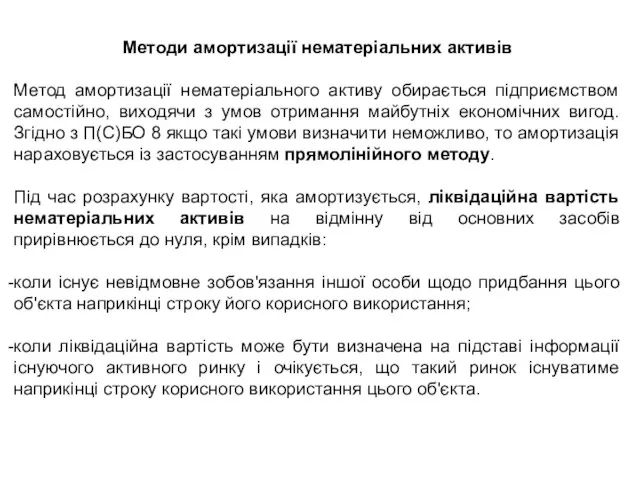

- 10. Методи амортизації нематеріальних активів Метод амортизації нематеріального активу обирається підприємством самостійно, виходячи з умов отримання майбутніх

- 11. 2. Облікова політика щодо оборотних активів

- 12. Вивчаючи це питання, студенти повинні: ─ знати елементи облікової політики щодо оборотних активів; ─ знати порядок

- 13. Способи обліку транспортно-заготівельних витрат, понесених на придбання запасів

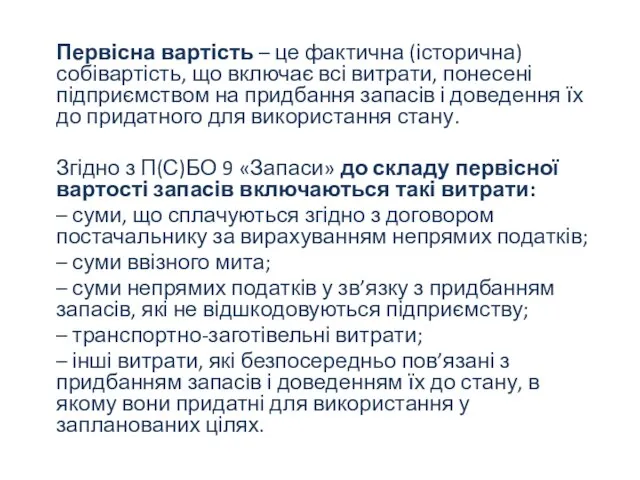

- 14. Первісна вартість – це фактична (історична) собівартість, що включає всі витрати, понесені підприємством на придбання запасів

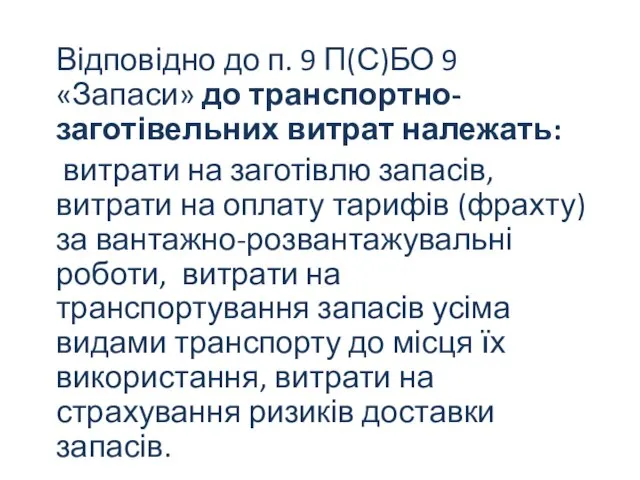

- 15. Відповідно до п. 9 П(С)БО 9 «Запаси» до транспортно-заготівельних витрат належать: витрати на заготівлю запасів, витрати

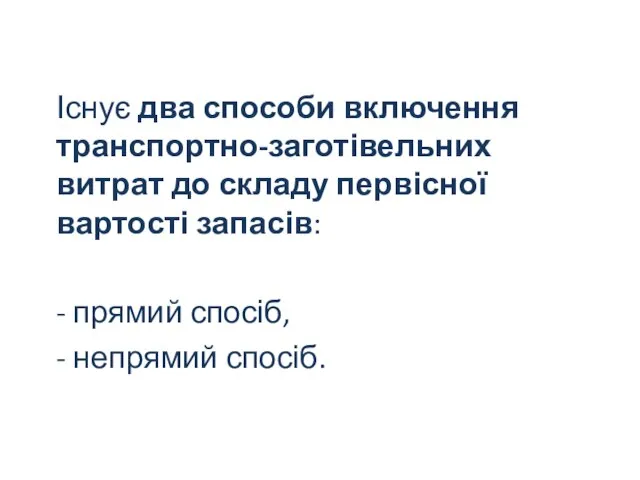

- 16. Існує два способи включення транспортно-заготівельних витрат до складу первісної вартості запасів: - прямий спосіб, - непрямий

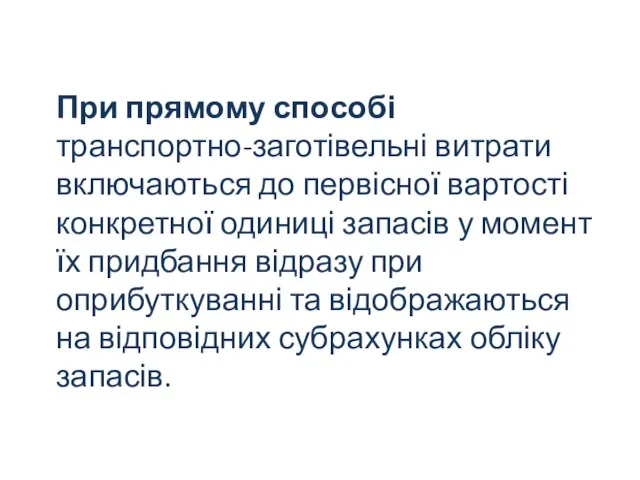

- 17. При прямому способі транспортно-заготівельні витрати включаються до первісної вартості конкретної одиниці запасів у момент їх придбання

- 18. Непрямий спосіб передбачає облік транспортно-заготівельних витрат на окремому субрахунку загальною сумою з подальшим їх розподілом за

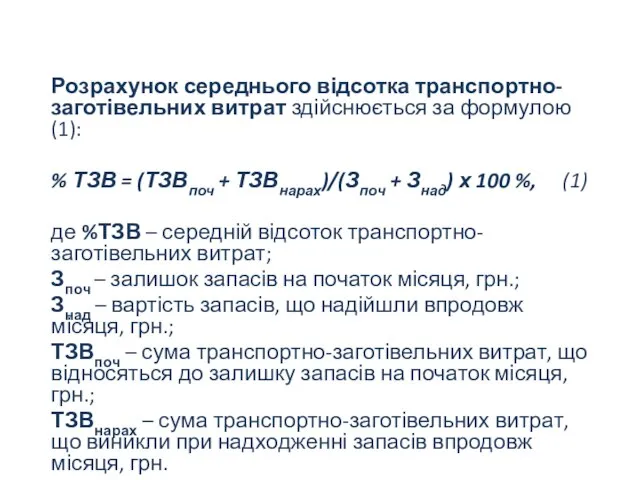

- 19. Розрахунок середнього відсотка транспортно-заготівельних витрат здійснюється за формулою (1): % ТЗВ = (ТЗВпоч + ТЗВнарах)/(Зпоч +

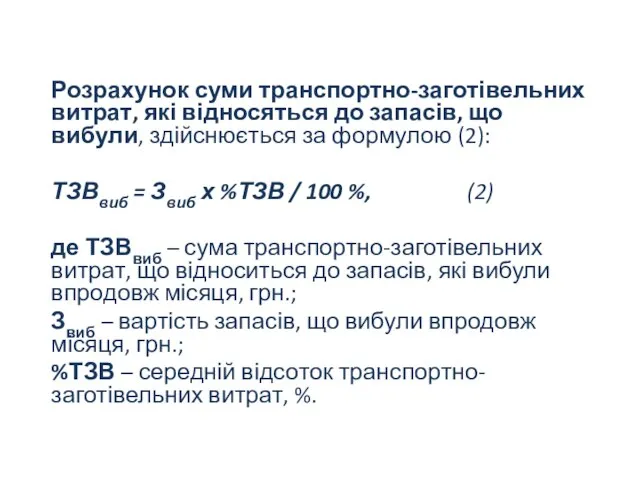

- 20. Розрахунок суми транспортно-заготівельних витрат, які відносяться до запасів, що вибули, здійснюється за формулою (2): ТЗВвиб =

- 21. Методи оцінки вибуття запасів

- 22. Згідно з П(С)БО 9 «Запаси» оцінка запасів при їх відпуску у виробництво, продажу або списанні здійснюється

- 23. Метод ідентифікованої собівартості – передбачає оцінку вибуття запасів за цінами їх фактичного надходження. Він є найбільш

- 24. Метод середньозваженої собівартості – передбачає оцінку вибуття запасів за середньозваженою ціною. Цей метод є достатньо точним,

- 25. Метод собівартості перших за часом надходження запасів (ФІФО) – базується на припущенні, що першими вибувають ті

- 26. Метод нормативних затрат полягає у застосуванні норм витрат на одиницю продукції (робіт, послуг), які встановлюються підприємством

- 27. Метод ціни продажу – застосовується в роздрібній торгівлі і передбачає ведення обліку товарів за продажними цінами,

- 28. Способи обліку товарів

- 29. У вітчизняній практиці сформувалося два способи обліку товарів: – за купівельними цінами; – за продажними цінами.

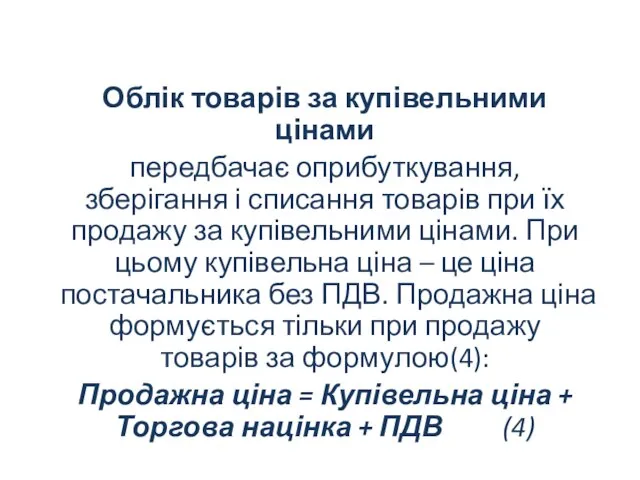

- 30. Облік товарів за купівельними цінами передбачає оприбуткування, зберігання і списання товарів при їх продажу за купівельними

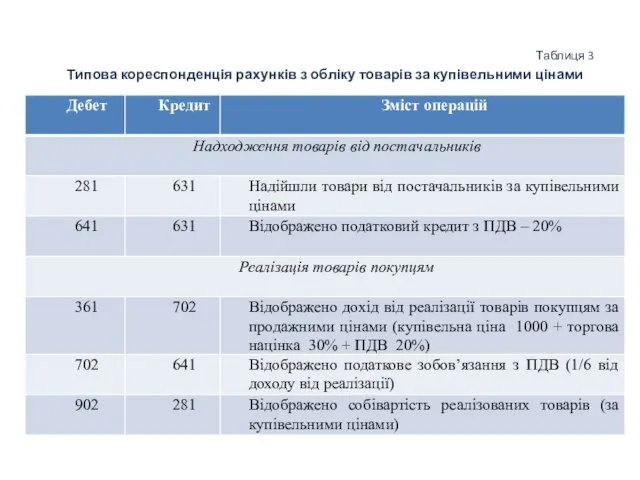

- 31. Таблиця 3 Типова кореспонденція рахунків з обліку товарів за купівельними цінами

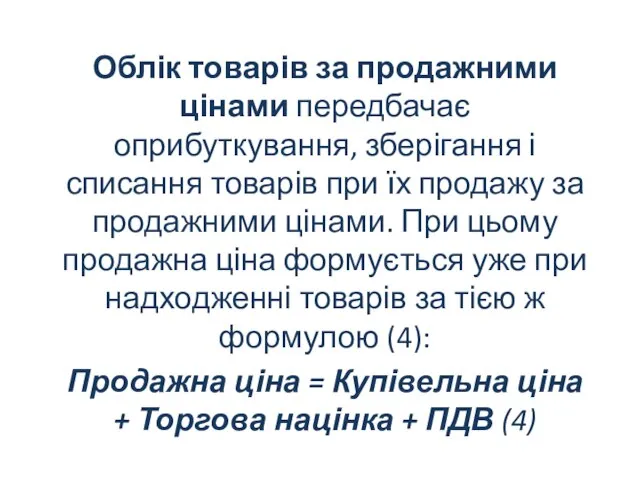

- 32. Облік товарів за продажними цінами передбачає оприбуткування, зберігання і списання товарів при їх продажу за продажними

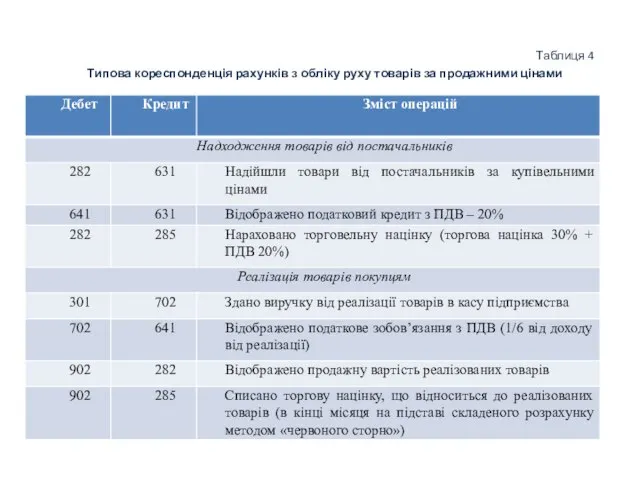

- 33. Таблиця 4 Типова кореспонденція рахунків з обліку руху товарів за продажними цінами

- 34. Порядок формування облікової політики щодо незавершеного виробництва та готової продукції

- 35. Під незавершеним виробництвом як об'єктом бухгалтерського обліку розуміється продукція (роботи, послуги), що не пройшла всі етапи

- 36. Коли оцінка незавершеного виробництва передує оцінці готової продукції використовують наступні методи: – за сумою прямих матеріальних

- 37. Визначення вартості незавершеного виробництва 1. Масове (серійне) виробництво – за фактичною собівартістю; – за плановою (нормативною)

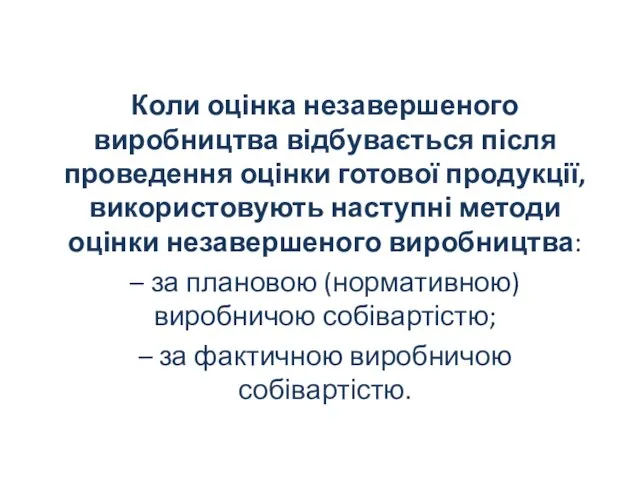

- 38. Коли оцінка незавершеного виробництва відбувається після проведення оцінки готової продукції, використовують наступні методи оцінки незавершеного виробництва:

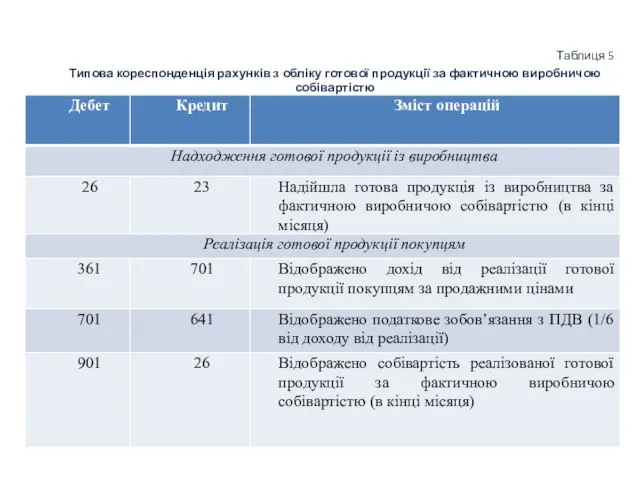

- 39. Таблиця 5 Типова кореспонденція рахунків з обліку готової продукції за фактичною виробничою собівартістю

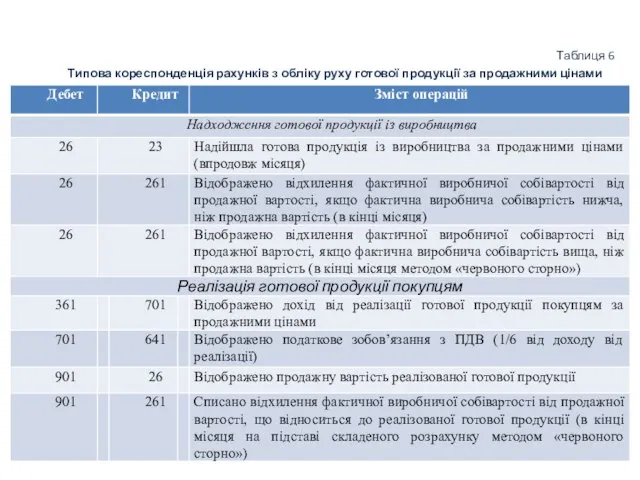

- 40. Таблиця 6 Типова кореспонденція рахунків з обліку руху готової продукції за продажними цінами

- 41. Порядок формування облікової політики щодо дебіторської заборгованості

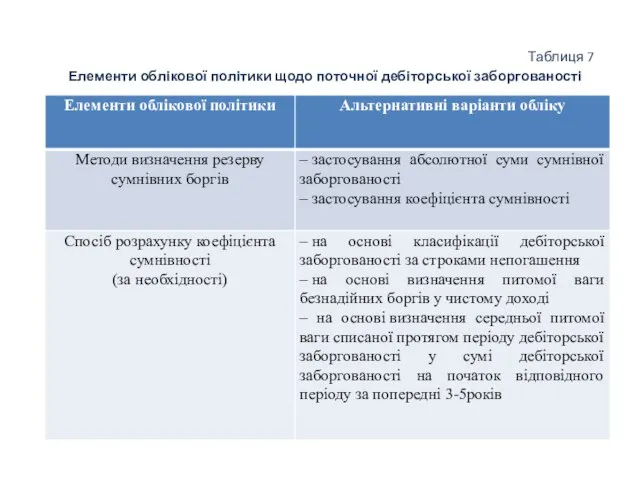

- 42. Таблиця 7 Елементи облікової політики щодо поточної дебіторської заборгованості

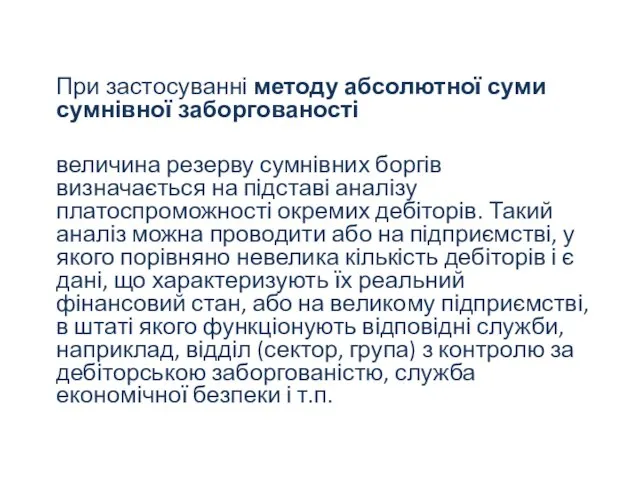

- 43. При застосуванні методу абсолютної суми сумнівної заборгованості величина резерву сумнівних боргів визначається на підставі аналізу платоспроможності

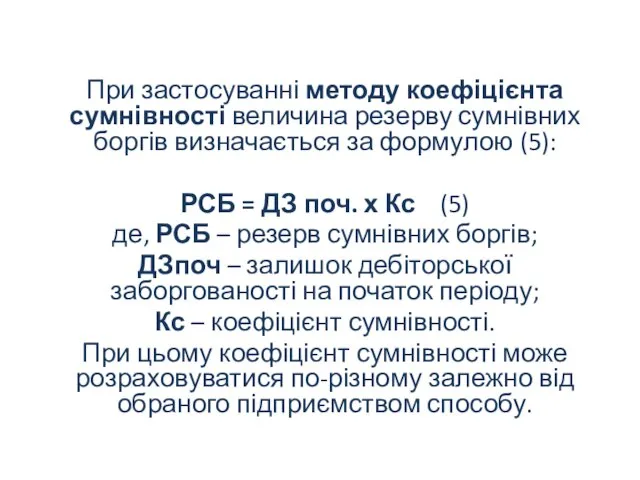

- 44. При застосуванні методу коефіцієнта сумнівності величина резерву сумнівних боргів визначається за формулою (5): РСБ = ДЗ

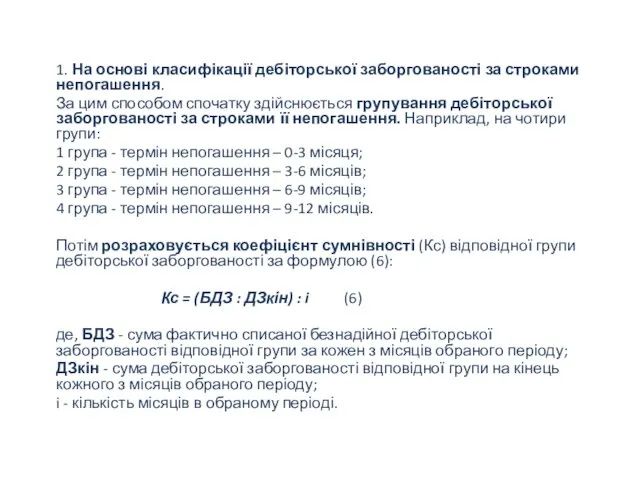

- 45. 1. На основі класифікації дебіторської заборгованості за строками непогашення. За цим способом спочатку здійснюється групування дебіторської

- 46. 2. На основі визначення питомої ваги безнадійних боргів у чистому доході. При цьому коефіцієнт сумнівності (Кс)

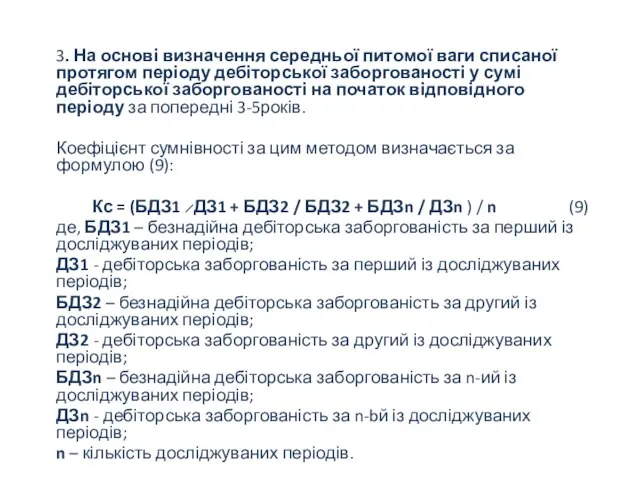

- 47. 3. На основі визначення середньої питомої ваги списаної протягом періоду дебіторської заборгованості у сумі дебіторської заборгованості

- 48. 3. ПОРЯДОК ФОРМУВАННЯ ОБЛІКОВОЇ ПОЛІТИКИ ЩОДО ДОХОДІВ, ВИТРАТ І ФІНАНСОВИХ РЕЗУЛЬТАТІВ

- 49. Вивчаючи це питання, студенти повинні: ─ знати методи оцінки ступеня завершеності операцій з надання послуг; ─

- 50. Методи оцінки ступеня завершеності операцій з надання послуг

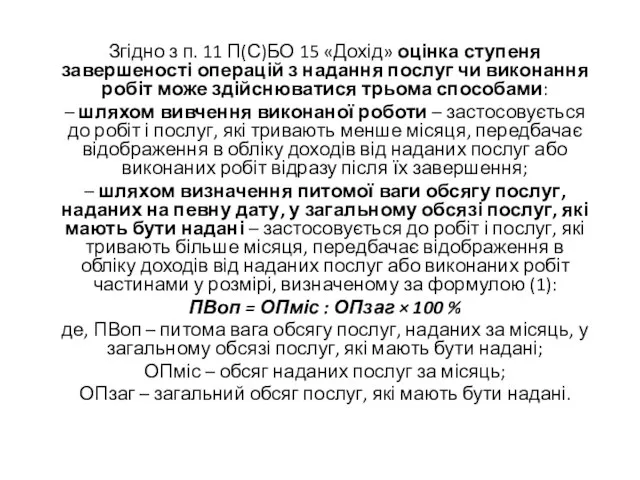

- 51. Згідно з п. 11 П(С)БО 15 «Дохід» оцінка ступеня завершеності операцій з надання послуг чи виконання

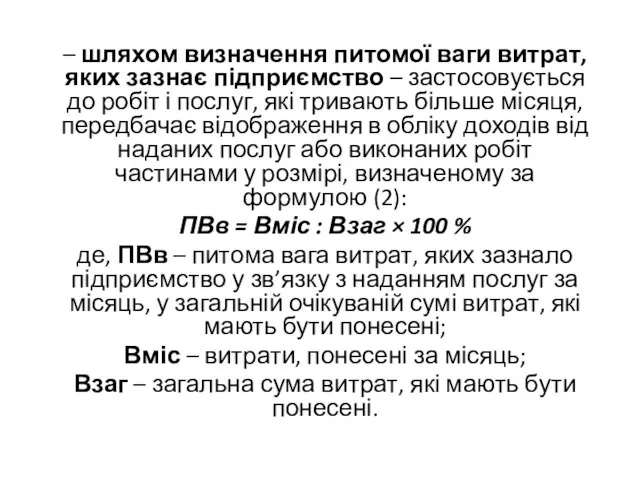

- 52. – шляхом визначення питомої ваги витрат, яких зазнає підприємство – застосовується до робіт і послуг, які

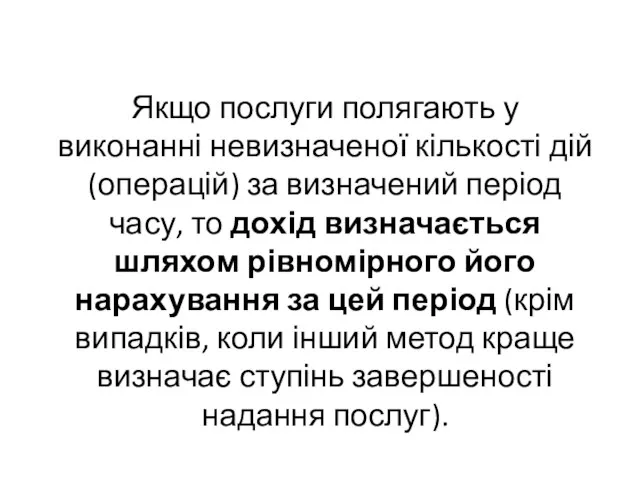

- 53. Якщо послуги полягають у виконанні невизначеної кількості дій (операцій) за визначений період часу, то дохід визначається

- 54. Якщо дохід від надання послуг або виконання робіт не може бути достовірно визначений, то він відображається

- 55. Якщо дохід від надання послуг або виконання робіт не може бути достовірно оцінений і не існує

- 56. Порядок оцінки ступеня завершеності робіт та визнання доходів за будівельними контрактами регулюється п.4 П(С)БО 18 «Будівельні

- 57. Способи обліку витрат та порядок закриття транзитних рахунків

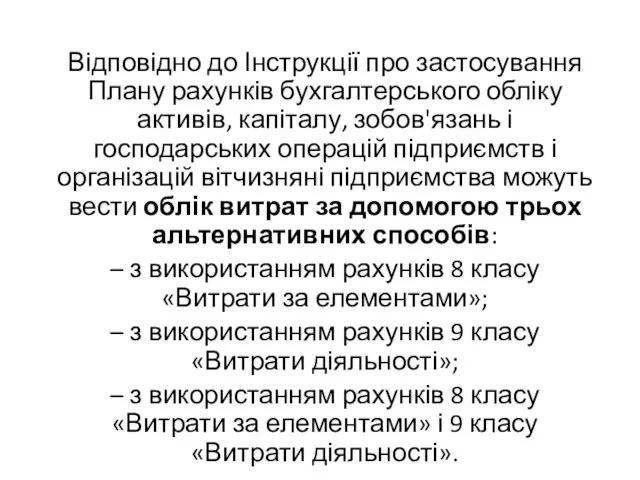

- 58. Відповідно до Інструкції про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств

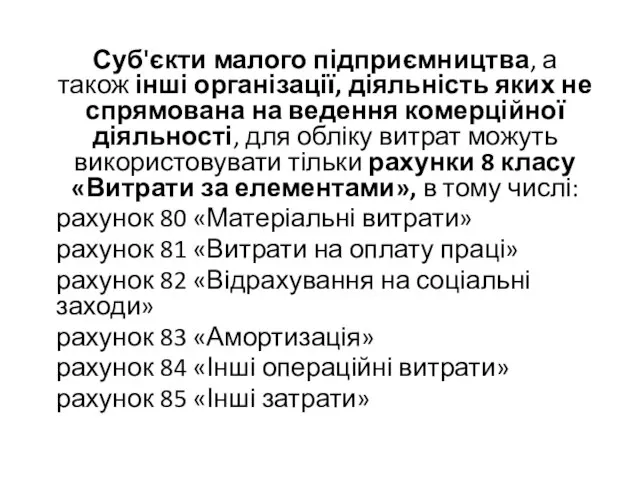

- 59. Суб'єкти малого підприємництва, а також інші організації, діяльність яких не спрямована на ведення комерційної діяльності, для

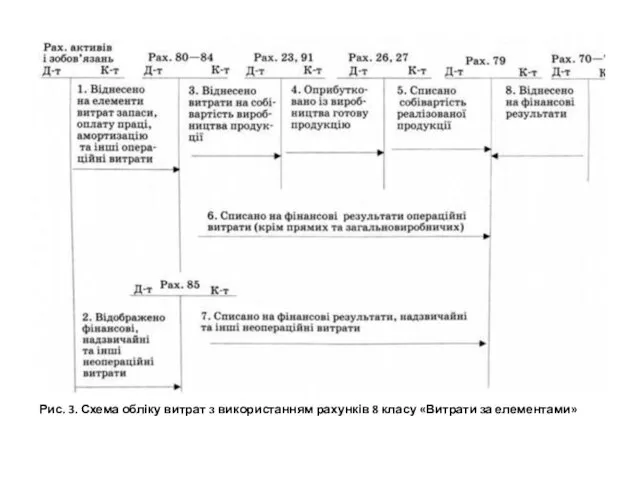

- 60. Рис. 3. Схема обліку витрат з використанням рахунків 8 класу «Витрати за елементами»

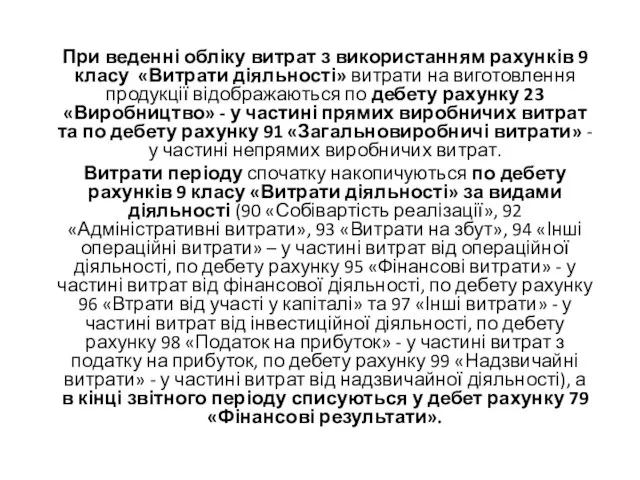

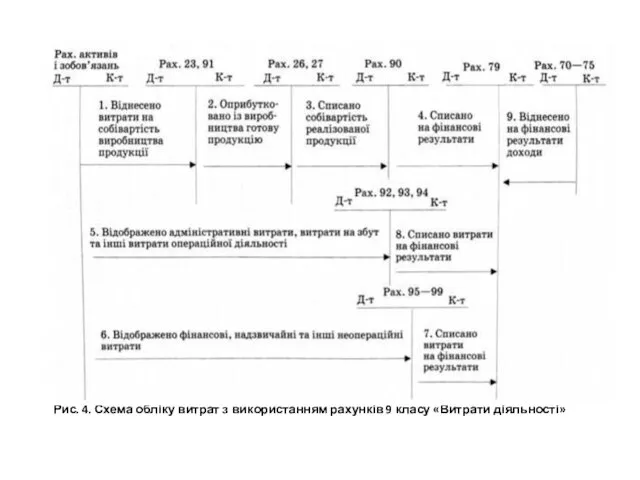

- 61. При веденні обліку витрат з використанням рахунків 9 класу «Витрати діяльності» витрати на виготовлення продукції відображаються

- 62. Рис. 4. Схема обліку витрат з використанням рахунків 9 класу «Витрати діяльності»

- 63. При веденні обліку витрат з використанням рахунків 8 класу «Витрати за елементами» і 9 класу «Витрати

- 64. Витрати від фінансової, інвестиційної, іншої неопераційної діяльності та надзвичайні витрати відразу накопичуються по дебету рахунку 95

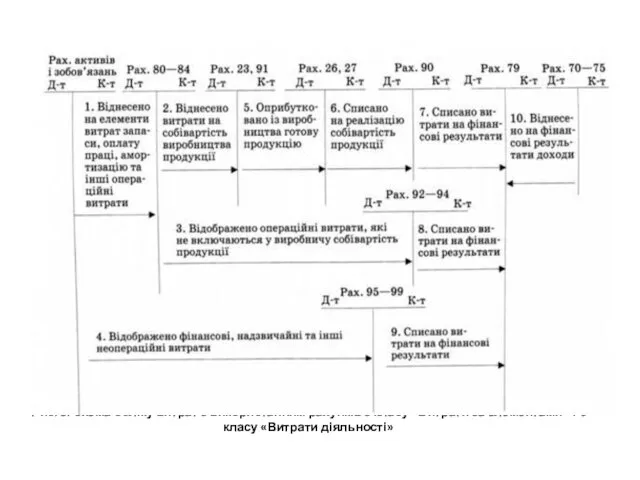

- 65. Рис. 5. Схема обліку витрат з використанням рахунків 8 класу «Витрати за елементами» і 9 класу

- 66. Окремим елементом облікової політики підприємства є порядок закриття транзитних рахунків. Згідно з Інструкцією про застосування Плану

- 67. Елементи облікової політики щодо виробничих витрат

- 68. Відповідно до П(С)БО 16 «Витрати» елементами облікової політики щодо виробничих витрат підприємства є: - перелік статей

- 69. Методичними рекомендаціями з формування собівартості продукції (робіт, послуг) у промисловості виробничим підприємствам рекомендується застосовувати такий типовий

- 70. Відповідно до П(С)БО 16 «Витрати» до складу виробничої собівартості продукції (робіт, послуг) включаються загальновиробничі витрати. Це

- 71. Згідно з вимогами п. 16 П(С)БО 16 «Витрати» загальновиробничі витрати діляться на змінні та постійні. До

- 72. В свою чергу постійні загальновиробничі витрати діляться на розподілені та нерозподілені залежно від нормальної потужності підприємства.

- 73. Змінні та постійні розподілені загальновиробничі витрати розподіляються між конкретними видами продукції (робіт, послуг) з використанням відповідної

- 74. Окремим елементом облікової політики виробничого підприємства є метод обліку витрат і калькулювання собівартості продукції (робіт, послуг).

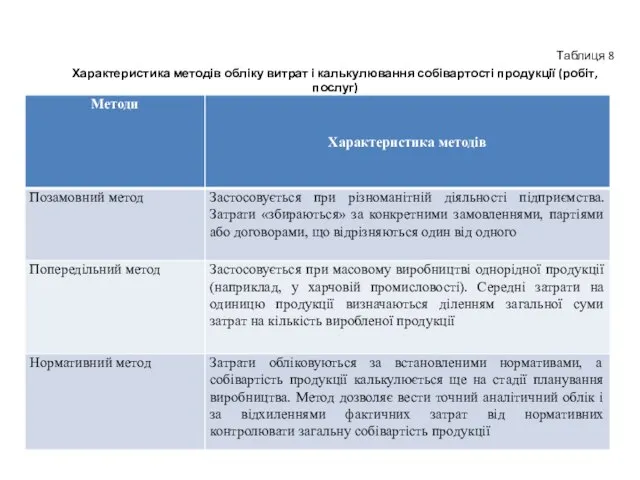

- 75. Таблиця 8 Характеристика методів обліку витрат і калькулювання собівартості продукції (робіт, послуг)

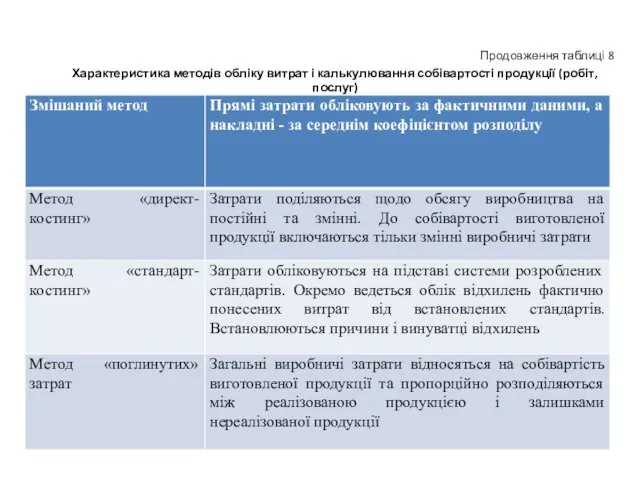

- 76. Продовження таблиці 8 Характеристика методів обліку витрат і калькулювання собівартості продукції (робіт, послуг)

- 77. Основними факторами, що зумовлюють вибір методу обліку витрат і калькулювання собівартості продукції (робіт, послуг), є: –

- 78. 4. Облікова політика щодо фінансових інвестицій

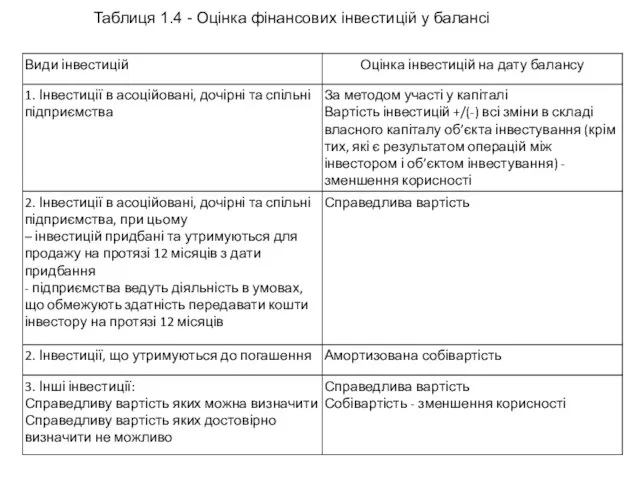

- 79. Таблиця 1.4 - Оцінка фінансових інвестицій у балансі

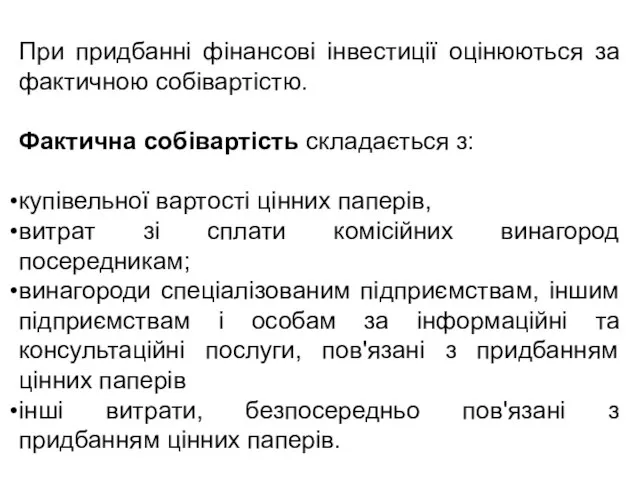

- 80. При придбанні фінансові інвестиції оцінюються за фактичною собівартістю. Фактична собівартість складається з: купівельної вартості цінних паперів,

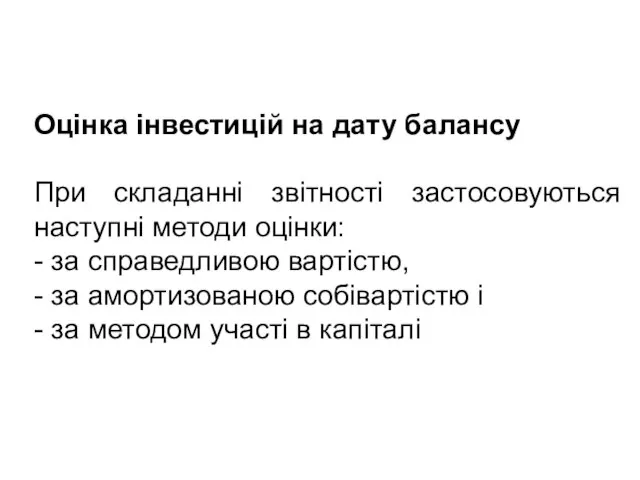

- 81. Оцінка інвестицій на дату балансу При складанні звітності застосовуються наступні методи оцінки: - за справедливою вартістю,

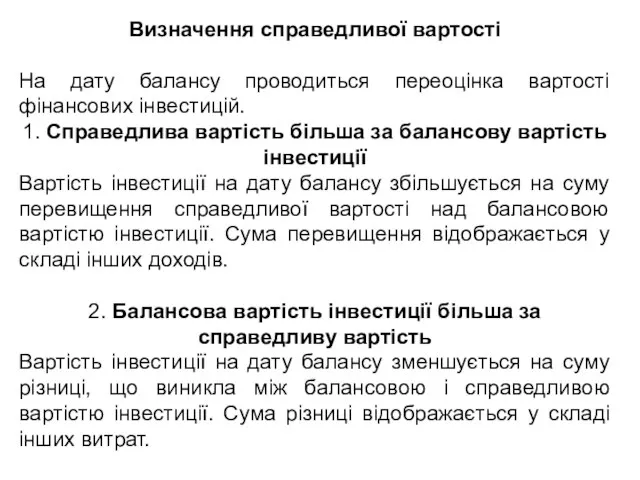

- 82. Визначення справедливої вартості На дату балансу проводиться переоцінка вартості фінансових інвестицій. 1. Справедлива вартість більша за

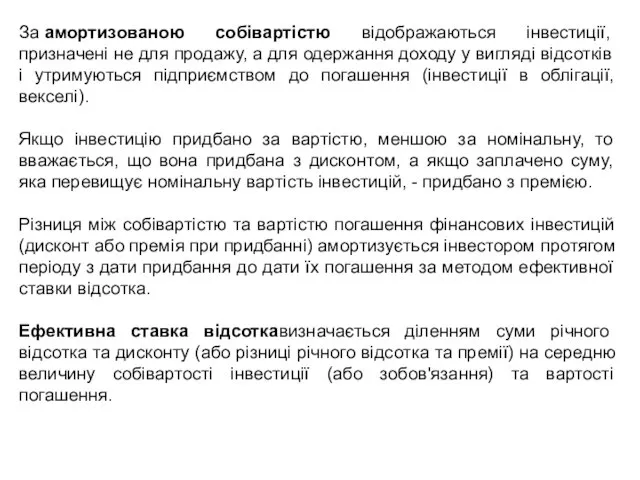

- 83. За амортизованою собівартістю відображаються інвестиції, призначені не для продажу, а для одержання доходу у вигляді відсотків

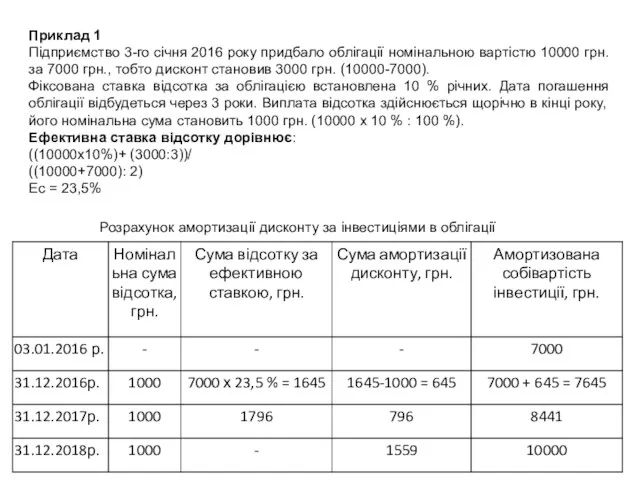

- 84. Приклад 1 Підприємство 3-го січня 2016 року придбало облігації номінальною вартістю 10000 грн. за 7000 грн.,

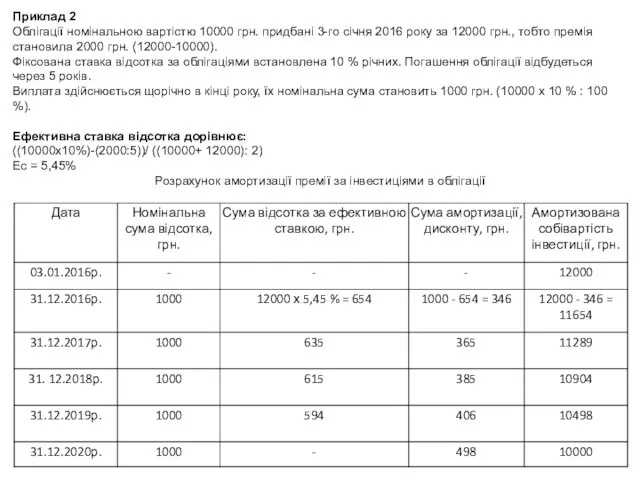

- 85. Приклад 2 Облігації номінальною вартістю 10000 грн. придбані 3-го січня 2016 року за 12000 грн., тобто

- 86. Метод участі в капіталі- метод обліку інвестицій, коли балансова вартість інвестицій відповідно збільшується або зменшується на

- 88. Скачать презентацию

Слайд 3Вивчаючи це питання, студенти повинні:

─ знати елементи облікової політики щодо необоротних активів;

─ знати особливості

─ знати елементи облікової політики щодо необоротних активів;

─ знати особливості

Слайд 4Рис. 1. Визначення вартісної межі між основними засобами та малоцінними необоротними матеріальними

Рис. 1. Визначення вартісної межі між основними засобами та малоцінними необоротними матеріальними

Слайд 5Відповідно до П(С)БО 7 «Основні засоби» підприємство може переоцінювати об'єкт основних засобів,

Відповідно до П(С)БО 7 «Основні засоби» підприємство може переоцінювати об'єкт основних засобів,

Слайд 6Малоцінні необоротні активи і бібліотечні фонди не переоцінюються, якщо амортизація їх вартості

Малоцінні необоротні активи і бібліотечні фонди не переоцінюються, якщо амортизація їх вартості

Слайд 7Сума дооцінки (уцінки) вартості і зносу об'єкта основних засобів визначається як різниця

Сума дооцінки (уцінки) вартості і зносу об'єкта основних засобів визначається як різниця

Слайд 8У разі наявності (на дату проведення чергової (останньої) дооцінки об'єкта основних засобів)

У разі наявності (на дату проведення чергової (останньої) дооцінки об'єкта основних засобів)

Слайд 9Методи нарахування амортизації:

1. Основні засоби, Нематеріальні активи (П(С)БО 7,8)

– прямолінійний;

– зменшення залишкової вартості;

– прискореного зменшення

Методи нарахування амортизації:

1. Основні засоби, Нематеріальні активи (П(С)БО 7,8)

– прямолінійний;

– зменшення залишкової вартості;

– прискореного зменшення

Слайд 10Методи амортизації нематеріальних активів

Метод амортизації нематеріального активу обирається підприємством самостійно, виходячи з

Методи амортизації нематеріальних активів

Метод амортизації нематеріального активу обирається підприємством самостійно, виходячи з

Слайд 112. Облікова політика щодо оборотних активів

Слайд 12Вивчаючи це питання, студенти повинні:

─ знати елементи облікової політики щодо оборотних активів;

─ знати порядок

Вивчаючи це питання, студенти повинні:

─ знати елементи облікової політики щодо оборотних активів;

─ знати порядок

Слайд 13

Способи обліку транспортно-заготівельних витрат, понесених на придбання запасів

Способи обліку транспортно-заготівельних витрат, понесених на придбання запасів

Слайд 14Первісна вартість – це фактична (історична) собівартість, що включає всі витрати, понесені

Первісна вартість – це фактична (історична) собівартість, що включає всі витрати, понесені

Слайд 15Відповідно до п. 9 П(С)БО 9 «Запаси» до транспортно-заготівельних витрат належать:

витрати

Відповідно до п. 9 П(С)БО 9 «Запаси» до транспортно-заготівельних витрат належать:

витрати

Слайд 16Існує два способи включення транспортно-заготівельних витрат до складу первісної вартості запасів:

- прямий

- прямий

Слайд 17При прямому способі транспортно-заготівельні витрати включаються до первісної вартості конкретної одиниці запасів

Слайд 18Непрямий спосіб передбачає облік транспортно-заготівельних витрат на окремому субрахунку загальною сумою з

Слайд 19Розрахунок середнього відсотка транспортно-заготівельних витрат здійснюється за формулою (1):

% ТЗВ = (ТЗВпоч

% ТЗВ = (ТЗВпоч

Слайд 20Розрахунок суми транспортно-заготівельних витрат, які відносяться до запасів, що вибули, здійснюється за

Слайд 21

Методи оцінки вибуття запасів

Методи оцінки вибуття запасів

Слайд 22Згідно з П(С)БО 9 «Запаси» оцінка запасів при їх відпуску у виробництво,

Згідно з П(С)БО 9 «Запаси» оцінка запасів при їх відпуску у виробництво,

Слайд 23Метод ідентифікованої собівартості – передбачає оцінку вибуття запасів за цінами їх фактичного

Метод ідентифікованої собівартості – передбачає оцінку вибуття запасів за цінами їх фактичного

Слайд 24Метод середньозваженої собівартості – передбачає оцінку вибуття запасів за середньозваженою ціною.

Цей метод

Цей метод

Слайд 25Метод собівартості перших за часом надходження запасів (ФІФО) – базується на припущенні,

Метод собівартості перших за часом надходження запасів (ФІФО) – базується на припущенні,

Слайд 26Метод нормативних затрат полягає у застосуванні норм витрат на одиницю продукції (робіт,

Метод нормативних затрат полягає у застосуванні норм витрат на одиницю продукції (робіт,

Слайд 27Метод ціни продажу – застосовується в роздрібній торгівлі і передбачає ведення обліку

Слайд 28

Способи обліку товарів

Способи обліку товарів

Слайд 29У вітчизняній практиці сформувалося два способи обліку товарів:

– за купівельними цінами;

– за продажними цінами.

– за купівельними цінами;

– за продажними цінами.

Слайд 30Облік товарів за купівельними цінами

передбачає оприбуткування, зберігання і списання товарів при

передбачає оприбуткування, зберігання і списання товарів при

Слайд 31Таблиця 3

Типова кореспонденція рахунків з обліку товарів за купівельними цінами

Таблиця 3

Типова кореспонденція рахунків з обліку товарів за купівельними цінами

Слайд 32Облік товарів за продажними цінами передбачає оприбуткування, зберігання і списання товарів при

Облік товарів за продажними цінами передбачає оприбуткування, зберігання і списання товарів при

Слайд 33Таблиця 4

Типова кореспонденція рахунків з обліку руху товарів за продажними цінами

Таблиця 4

Типова кореспонденція рахунків з обліку руху товарів за продажними цінами

Слайд 34

Порядок формування облікової політики щодо незавершеного виробництва та готової продукції

Порядок формування облікової політики щодо незавершеного виробництва та готової продукції

Слайд 35Під незавершеним виробництвом як об'єктом бухгалтерського обліку розуміється продукція (роботи, послуги), що

Під незавершеним виробництвом як об'єктом бухгалтерського обліку розуміється продукція (роботи, послуги), що

Слайд 36Коли оцінка незавершеного виробництва передує оцінці готової продукції використовують наступні методи:

– за сумою

Коли оцінка незавершеного виробництва передує оцінці готової продукції використовують наступні методи:

– за сумою

Слайд 37Визначення вартості незавершеного виробництва

1. Масове (серійне) виробництво

– за фактичною собівартістю;

– за плановою (нормативною) виробничою

Визначення вартості незавершеного виробництва

1. Масове (серійне) виробництво

– за фактичною собівартістю;

– за плановою (нормативною) виробничою

Слайд 38Коли оцінка незавершеного виробництва відбувається після проведення оцінки готової продукції, використовують наступні

Слайд 39Таблиця 5

Типова кореспонденція рахунків з обліку готової продукції за фактичною виробничою собівартістю

Таблиця 5

Типова кореспонденція рахунків з обліку готової продукції за фактичною виробничою собівартістю

Слайд 40Таблиця 6

Типова кореспонденція рахунків з обліку руху готової продукції за продажними цінами

Таблиця 6

Типова кореспонденція рахунків з обліку руху готової продукції за продажними цінами

Слайд 41

Порядок формування облікової політики щодо дебіторської заборгованості

Порядок формування облікової політики щодо дебіторської заборгованості

Слайд 42Таблиця 7

Елементи облікової політики щодо поточної дебіторської заборгованості

Таблиця 7

Елементи облікової політики щодо поточної дебіторської заборгованості

Слайд 43При застосуванні методу абсолютної суми сумнівної заборгованості

величина резерву сумнівних боргів визначається

величина резерву сумнівних боргів визначається

Слайд 44При застосуванні методу коефіцієнта сумнівності величина резерву сумнівних боргів визначається за формулою

Слайд 451. На основі класифікації дебіторської заборгованості за строками непогашення.

За цим способом спочатку

За цим способом спочатку

Слайд 462. На основі визначення питомої ваги безнадійних боргів у чистому доході.

При цьому

При цьому

Слайд 473. На основі визначення середньої питомої ваги списаної протягом періоду дебіторської заборгованості

3. На основі визначення середньої питомої ваги списаної протягом періоду дебіторської заборгованості

Слайд 483. ПОРЯДОК ФОРМУВАННЯ ОБЛІКОВОЇ ПОЛІТИКИ ЩОДО ДОХОДІВ, ВИТРАТ І ФІНАНСОВИХ РЕЗУЛЬТАТІВ

3. ПОРЯДОК ФОРМУВАННЯ ОБЛІКОВОЇ ПОЛІТИКИ ЩОДО ДОХОДІВ, ВИТРАТ І ФІНАНСОВИХ РЕЗУЛЬТАТІВ

Слайд 49Вивчаючи це питання, студенти повинні:

─ знати методи оцінки ступеня завершеності операцій з надання

Вивчаючи це питання, студенти повинні:

─ знати методи оцінки ступеня завершеності операцій з надання

Слайд 50

Методи оцінки ступеня завершеності операцій з надання послуг

Методи оцінки ступеня завершеності операцій з надання послуг

Слайд 51Згідно з п. 11 П(С)БО 15 «Дохід» оцінка ступеня завершеності операцій з надання

Згідно з п. 11 П(С)БО 15 «Дохід» оцінка ступеня завершеності операцій з надання

Слайд 52– шляхом визначення питомої ваги витрат, яких зазнає підприємство – застосовується до робіт

– шляхом визначення питомої ваги витрат, яких зазнає підприємство – застосовується до робіт

Слайд 53Якщо послуги полягають у виконанні невизначеної кількості дій (операцій) за визначений період

Слайд 54Якщо дохід від надання послуг або виконання робіт не може бути достовірно

Слайд 55Якщо дохід від надання послуг або виконання робіт не може бути достовірно

Слайд 56Порядок оцінки ступеня завершеності робіт та визнання доходів за будівельними контрактами регулюється

Слайд 57

Способи обліку витрат та порядок закриття транзитних рахунків

Способи обліку витрат та порядок закриття транзитних рахунків

Слайд 58Відповідно до Інструкції про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань

Відповідно до Інструкції про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань

Слайд 59Суб'єкти малого підприємництва, а також інші організації, діяльність яких не спрямована на

Суб'єкти малого підприємництва, а також інші організації, діяльність яких не спрямована на

Слайд 60

Рис. 3. Схема обліку витрат з використанням рахунків 8 класу «Витрати за елементами»

Рис. 3. Схема обліку витрат з використанням рахунків 8 класу «Витрати за елементами»

Слайд 61При веденні обліку витрат з використанням рахунків 9 класу «Витрати діяльності» витрати

При веденні обліку витрат з використанням рахунків 9 класу «Витрати діяльності» витрати

Слайд 62

Рис. 4. Схема обліку витрат з використанням рахунків 9 класу «Витрати діяльності»

Рис. 4. Схема обліку витрат з використанням рахунків 9 класу «Витрати діяльності»

Слайд 63При веденні обліку витрат з використанням рахунків 8 класу «Витрати за елементами»

При веденні обліку витрат з використанням рахунків 8 класу «Витрати за елементами»

Слайд 64Витрати від фінансової, інвестиційної, іншої неопераційної діяльності та надзвичайні витрати відразу накопичуються

Витрати від фінансової, інвестиційної, іншої неопераційної діяльності та надзвичайні витрати відразу накопичуються

Слайд 65

Рис. 5. Схема обліку витрат з використанням рахунків 8 класу «Витрати за елементами»

Рис. 5. Схема обліку витрат з використанням рахунків 8 класу «Витрати за елементами»

Слайд 66Окремим елементом облікової політики підприємства є порядок закриття транзитних рахунків.

Згідно з

Окремим елементом облікової політики підприємства є порядок закриття транзитних рахунків.

Згідно з

Слайд 67

Елементи облікової політики щодо виробничих витрат

Елементи облікової політики щодо виробничих витрат

Слайд 68Відповідно до П(С)БО 16 «Витрати» елементами облікової політики щодо виробничих витрат підприємства

Слайд 69Методичними рекомендаціями з формування собівартості продукції (робіт, послуг) у промисловості виробничим підприємствам

Слайд 70Відповідно до П(С)БО 16 «Витрати» до складу виробничої собівартості продукції (робіт, послуг)

Слайд 71Згідно з вимогами п. 16 П(С)БО 16 «Витрати» загальновиробничі витрати діляться на змінні

Слайд 72В свою чергу постійні загальновиробничі витрати діляться на розподілені та нерозподілені залежно

В свою чергу постійні загальновиробничі витрати діляться на розподілені та нерозподілені залежно

Слайд 73Змінні та постійні розподілені загальновиробничі витрати розподіляються між конкретними видами продукції (робіт,

Змінні та постійні розподілені загальновиробничі витрати розподіляються між конкретними видами продукції (робіт,

Слайд 74Окремим елементом облікової політики виробничого підприємства є метод обліку витрат і калькулювання

Окремим елементом облікової політики виробничого підприємства є метод обліку витрат і калькулювання

Слайд 75Таблиця 8

Характеристика методів обліку витрат і калькулювання собівартості продукції (робіт, послуг)

Таблиця 8

Характеристика методів обліку витрат і калькулювання собівартості продукції (робіт, послуг)

Слайд 76Продовження таблиці 8

Характеристика методів обліку витрат і калькулювання собівартості продукції (робіт, послуг)

Продовження таблиці 8

Характеристика методів обліку витрат і калькулювання собівартості продукції (робіт, послуг)

Слайд 77Основними факторами, що зумовлюють вибір методу обліку витрат і калькулювання собівартості продукції

Основними факторами, що зумовлюють вибір методу обліку витрат і калькулювання собівартості продукції

Слайд 784. Облікова політика щодо фінансових інвестицій

4. Облікова політика щодо фінансових інвестицій

Слайд 79Таблиця 1.4 - Оцінка фінансових інвестицій у балансі

Таблиця 1.4 - Оцінка фінансових інвестицій у балансі

Слайд 80При придбанні фінансові інвестиції оцінюються за фактичною собівартістю.

Фактична собівартість складається з:

купівельної вартості

При придбанні фінансові інвестиції оцінюються за фактичною собівартістю.

Фактична собівартість складається з:

купівельної вартості

Слайд 81Оцінка інвестицій на дату балансу

При складанні звітності застосовуються наступні методи оцінки:

- за

Оцінка інвестицій на дату балансу

При складанні звітності застосовуються наступні методи оцінки:

- за

Слайд 82Визначення справедливої вартості

На дату балансу проводиться переоцінка вартості фінансових інвестицій.

1. Справедлива вартість

Визначення справедливої вартості

На дату балансу проводиться переоцінка вартості фінансових інвестицій.

1. Справедлива вартість

Слайд 83За амортизованою собівартістю відображаються інвестиції, призначені не для продажу, а для одержання доходу

За амортизованою собівартістю відображаються інвестиції, призначені не для продажу, а для одержання доходу

Слайд 84Приклад 1

Підприємство 3-го січня 2016 року придбало облігації номінальною вартістю 10000 грн.

Приклад 1

Підприємство 3-го січня 2016 року придбало облігації номінальною вартістю 10000 грн.

Слайд 85Приклад 2

Облігації номінальною вартістю 10000 грн. придбані 3-го січня 2016 року за

Приклад 2

Облігації номінальною вартістю 10000 грн. придбані 3-го січня 2016 року за

Слайд 86Метод участі в капіталі- метод обліку інвестицій, коли балансова вартість інвестицій відповідно

Метод участі в капіталі- метод обліку інвестицій, коли балансова вартість інвестицій відповідно

Основной капитал предприятия

Основной капитал предприятия Расчет инвестиций в оборотные средства предприятия

Расчет инвестиций в оборотные средства предприятия Оптимизация процессов через Диаграмму Спагетти. Способы применения одного из принципов бережливого производства на практике

Оптимизация процессов через Диаграмму Спагетти. Способы применения одного из принципов бережливого производства на практике Экономика семьи

Экономика семьи Глобальное неравенство

Глобальное неравенство Основы теории экономической безопасности. Тема 1.2

Основы теории экономической безопасности. Тема 1.2 Страхование экологических рисков

Страхование экологических рисков Экономическая глобализация. Ее сущность, истоки, значение

Экономическая глобализация. Ее сущность, истоки, значение Сущность и формы кредита

Сущность и формы кредита Виды инфляции

Виды инфляции Модернизация тепличного комплекса по голландской технологии

Модернизация тепличного комплекса по голландской технологии Increasing in taxes on mining and fertilizers in Russia

Increasing in taxes on mining and fertilizers in Russia Индия – демографическая политика и прогноз

Индия – демографическая политика и прогноз Методология Гарфинкеля

Методология Гарфинкеля Совместное(коллективное) пользование

Совместное(коллективное) пользование ЭТ_тема 3_Издержки пр-ва и прибыль. Соверш.конкур. (1)

ЭТ_тема 3_Издержки пр-ва и прибыль. Соверш.конкур. (1) Экономический рост и как его можно ускорить

Экономический рост и как его можно ускорить Нефтегазодобыча в Арктической зоне Ямала: за и против

Нефтегазодобыча в Арктической зоне Ямала: за и против Повышение экономической эффективности управления землями сельскохозяйственного назначения (на примере Республики Алтай)

Повышение экономической эффективности управления землями сельскохозяйственного назначения (на примере Республики Алтай) Казахстанская модель экономического развития

Казахстанская модель экономического развития Геополитическая интеграция Казахстана

Геополитическая интеграция Казахстана Основные фонды предприятия

Основные фонды предприятия Германская экономическая модель

Германская экономическая модель Совместное равновесие на денежном и товарном рынках (модель IS/LM)

Совместное равновесие на денежном и товарном рынках (модель IS/LM) Расходы семьи. Чаще счет, дольше дружба

Расходы семьи. Чаще счет, дольше дружба Экономика организации. Современные проблемы эффективного использования оборотных средств

Экономика организации. Современные проблемы эффективного использования оборотных средств DEVELOPMENT PROSPECTS OF THE ALMATY METRO / Ppt-Presentation by Gleb K.Samoilov. – Almaty, 2016. – 47 p.

DEVELOPMENT PROSPECTS OF THE ALMATY METRO / Ppt-Presentation by Gleb K.Samoilov. – Almaty, 2016. – 47 p. Міжнародна організація країн Меркосун

Міжнародна організація країн Меркосун