- ополнительная презентация к курсу ERP

Содержание

- 2. Факторы, влияющие на классификацию затрат Существенность затрат Наличие технологии сбора затрат Функциональность или технология операций Контрактные

- 3. Уровень деятельности Суммарные затраты Реальная кривая затрат Финансовая прямолинейная аппроксимация (переменные затраты) Линейная аппроксимация сложных затрат

- 4. Релевантный уровень Уровень деятельности Суммарные затраты Реальная кривая затрат Финансовая прямолинейная аппроксимация (переменные затраты) Линейная аппроксимация

- 5. Релевантный уровень Уровень деятельности Суммарные затраты Реальная кривая затрат Неверное предположение о прохождении через 0 Ошибки

- 6. Постоянный ежемесячный платеж Переменная компонента Уровень (KwH) Затраты Смешанные затраты Всего затраты (смешанные)

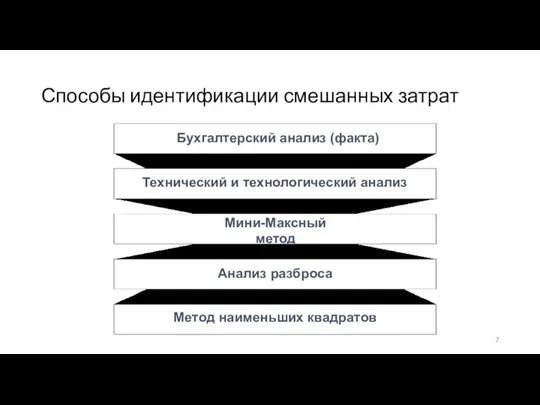

- 7. Способы идентификации смешанных затрат Технический и технологический анализ Бухгалтерский анализ (факта) Анализ разброса Метод наименьших квадратов

- 8. Релевантный уровень Уровень деятельности Суммарные затраты Реальная кривая затрат Ошибки аппроксимации сложных затрат Неверное предположение о

- 9. Прослеживаемые затраты Прослеживаемые затраты (Traceable Cost) Затраты, которые однозначно соотносятся с конкретной продукцией или услугой.

- 10. Затраты на поддержание Затраты на поддержание (Carrying Cost) Стоимость хранения и поддержания запасов, включая стоимость актива

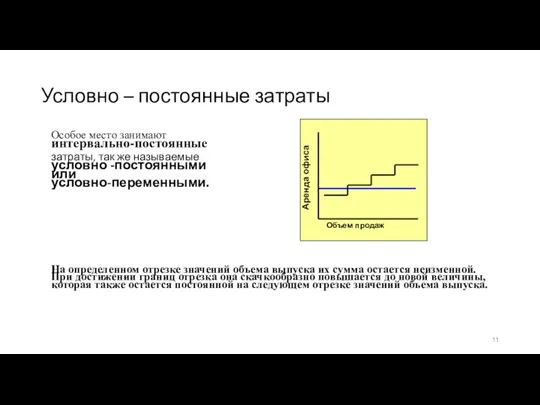

- 11. Условно – постоянные затраты Особое место занимают интервально-постоянные затраты, так же называемые условно -постоянными или условно-переменными.

- 12. Пошаговые переменные затраты Пошаговые переменные затраты (Step Variable Cost) Затраты, увеличение которых происходит поэтапно с ростом

- 13. Ступенчато-постоянные затраты Затраты Уровень деятельности (сервиса или производства) Обычный уровень деятельности (Релевантный уровень)

- 14. Затраты на аренду 30 40 50 Количество работников 0 Фиксированные затраты и релевантный уровень Релевантный уровень

- 15. Производственные затраты и затраты периода Производственные затраты относятся на производимые продукты, а не на период, когда

- 16. Затраты периода Затраты периода не могут быть прямо отнесены на продукцию или услугу. Затраты периода списываются

- 17. Нормативная оценка Для Нормативной оценки должны быть сделаны: Количественная оценка Какое количество (входа) требуется для производства

- 18. Источники количественных стандартов 1. Исторические данные и опыт 2. Технический и технологический анализ 3. Данные по

- 19. Факторы стоимостной оценки - Материалы 1. Рынок 2. Скидки 3. Грузы 4. Качество

- 20. Факторы стоимостной оценки - Труд 1. Рынок 2. Кол. договор 3. Стандартные ставки 4. Квалификация

- 21. Цели нормативного учета Совершенствовать инструменты планирования и контроля Сознательно формировать себестоимость продукции

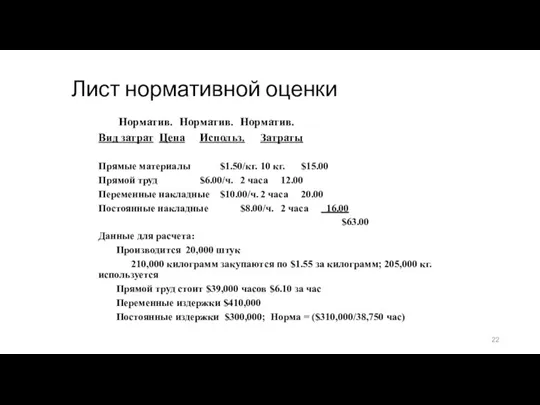

- 22. Лист нормативной оценки Норматив. Норматив. Норматив. Вид затрат Цена Использ. Затраты Прямые материалы $1.50/кг. 10 кг.

- 23. Причины отклонений Неэффективная деятельность Несоответствующие стандарты Ошибки учета Случайные или неуправляемые причины

- 24. Анализ отклонений Необходимо анализировать отклонения в совокупности и взаимосвязи Влияние отклонений по всей логистической цепочке Влияние

- 25. Дерево отклонений Факт количества на Цена факт ФК x ЦФ Факт количества на Цены по плану

- 26. Лимиты контроля: Норматив + допустимые отклонения Анализ целесообразно проводить только при выходе отклонений за допустимые лимиты.

- 27. Отклонение материалов С(т)ОМ = (ЦФ - ЦП)ФК К(ол)ОМ = (ФК - НК)ЦП = ($1.55-$1.50)210,000 = (205,000

- 28. Отклонения по труду СОТ = (ФТ - НТ)ФВ(ремя) ООТ = (ФВ - НВ)НТ = ($6.10 -

- 29. Переменные накладные расходы ОНР = ФНР – ННР*ФВ ОНВ = (ФВ - НВ)ННР = $410,000 -

- 30. Вариации постоянных накладных Факт Бюджет Поглощенные $300,000 $310,000 НПР x НВ ($8 x40,000) $10,000 10,000 Ответственность

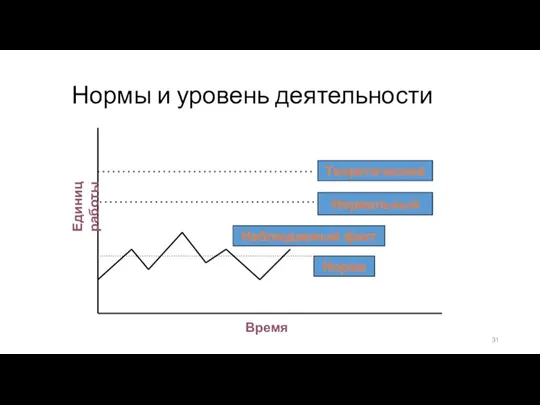

- 31. Нормы и уровень деятельности Единиц работы Теоретический Нормальный Наблюдаемый факт Норма Время

- 32. Стандартная себестоимость Стандартная себестоимость (Standard Costs) Плановая себестоимость операции, процесса или продукта, с учетом прямых расходов

- 33. Базовая нормативная себестоимость Базовая нормативная себестоимость (Basic Standard Cost) Нормативная себестоимость, представляющая собой исторически сложившийся производственный

- 34. Стандартная нормативная себестоимость Стандартная нормативная себестоимость (Normal Standard Cost) Себестоимость в сумме затрат, ожидаемых при условии

- 35. Учет по восстановительной стоимости Учет по восстановительной стоимости (Current Cost Accounting) Метод измерения и учета активов

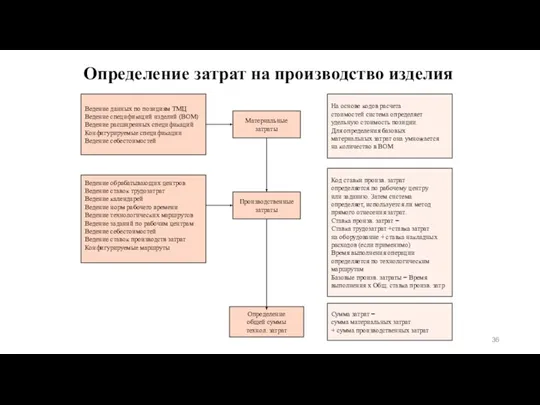

- 36. Определение затрат на производство изделия Материальные затраты Производственные затраты Определение общей суммы технол. затрат На основе

- 37. Изменение величины затрат в зависимости от объема производства При простое или частичной загруженности производственных мощностей на

- 38. Сложные отклонения Отклонения ассортиментных профилей Отклонения рецептур Отклонения коллективного труда Отклонения группового производства Отклонения административных решений

- 39. Генератор затрат Генератор затрат - это нечто, что влияет на размер затрат аккумулируемых объектом затрат Изменение

- 40. Типы генераторов затрат Рабочее время Машины Инструменты Работы Количества Персонал

- 41. Типы затрат Затраты Прямая связь Связь через драйвер затрат Распределение (Назначение) Физическая связь Причинно – следственные

- 42. Традиционные модели управления затратами Модель II - Модель калькуляции с выделением устранимых затрат Устранимые затраты -

- 43. Устранимые затраты Устранимые затраты – часть затрат, которые могут быть исключены при изменении технологических, административных или

- 44. «Direct Costing» Менеджеры во многих случаях предпочитают принимать решения только на базе информации о прямых затратах,

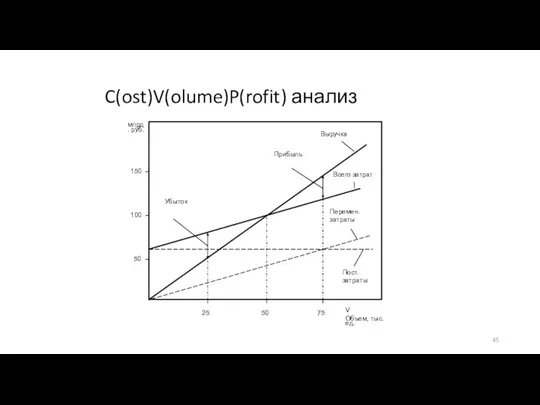

- 45. C(ost)V(olume)P(rofit) анализ

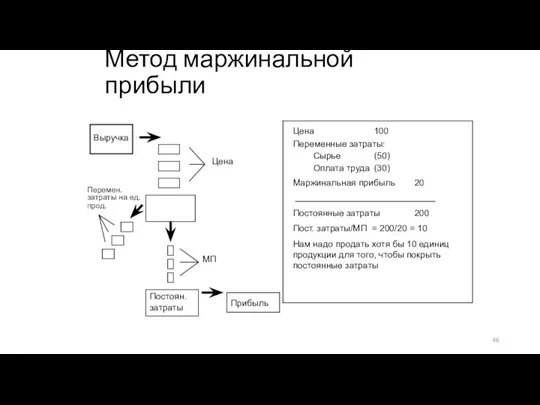

- 46. Метод маржинальной прибыли Выручка Постоян. затраты Прибыль Цена Перемен. затраты на ед. прод. МП Цена 100

- 47. Модель калькуляции себестоимости по переменным затратам МПЗ дает ответы на следующие вопросы: При каком объеме продаж

- 48. Принцип маржинальной прибыли Сумма марж. прибылей от видов продукции: продукт A 20*4 ед. продано 80 продукт

- 49. МОЭ Уровень 1 Базовая конкуренто- способность Операцион- ная стратегия 1 МОЭ Уровень 2 Конфигура- ция внутренней

- 50. Метрики ЛЦ 1 уровня (примеры)

- 51. % изменения заказов # управляемых единиц Обьем производства Стоимость обслуживания запасов Уровень 3 Диагностические метрики Обьем

- 52. % вклада в оборот % пр-ва на заказ, % пр-ва на склад % измененных заказов по

- 53. Два вида потребности Независимая потребность готовая продукция зависит от спроса требует прогнозирования Зависимая потребность детали и

- 54. Системы управления запасами Количественная система (непрерывного контроля) заказ производится если запасы упали ниже некоторого уровня Временная

- 55. По заказу По точке заказа * До максимального уровня * Фиксированный размер заказа на закупку *

- 56. Цикл запасов Минимальный (страховой запас) или 0 Уровень запасов Точка заказа К-во в заказе

- 57. Точка заказа и страховой запас Точка заказа 0 Уровень запасов Время Страховой запас Время задержки ВЗ

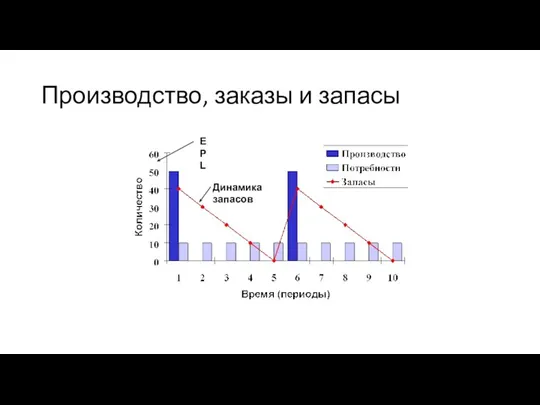

- 58. Производство, заказы и запасы E P L Динамика запасов

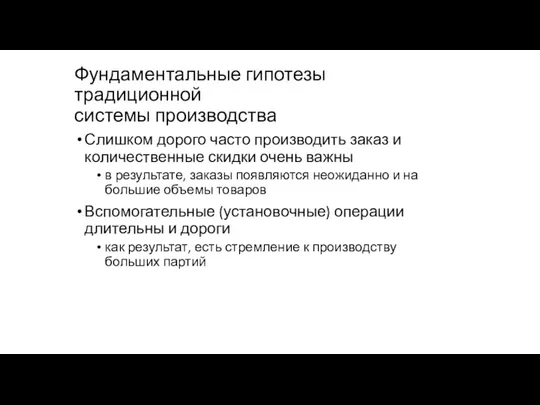

- 59. Фундаментальные гипотезы традиционной системы производства Слишком дорого часто производить заказ и количественные скидки очень важны в

- 60. JIT (точно-вовремя) Заказанное количество Стоимость ($) Оптимальный заказ Стоимость доставки Обычная стоимость закупки Стоимость в случае

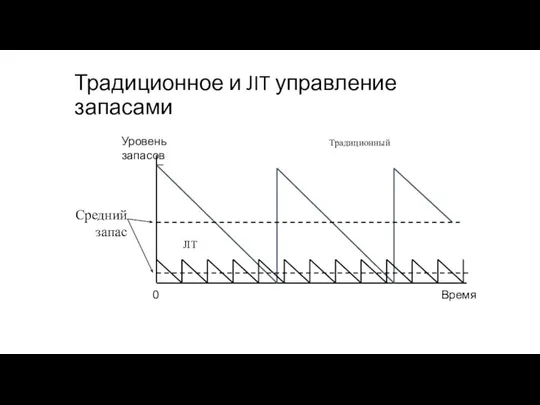

- 61. Традиционное и JIT управление запасами 0 Время Уровень запасов Средний запас Традиционный JIT

- 62. Изменения в политике поставщиков 1. Располагать производство недалеко от покупателя 2. Использовать небольшие машины с широкой

- 63. Снижение запасов «Экономический производитель» снижает стоимость, снижая стоимость вспомогательных операций и стоимость организации закупок Это предполагает

- 64. Оптимальный заказ (Economic Order Quantity) Стоимость заказа и цена единицы уменьшаются пропорционально количеству товара в заказе

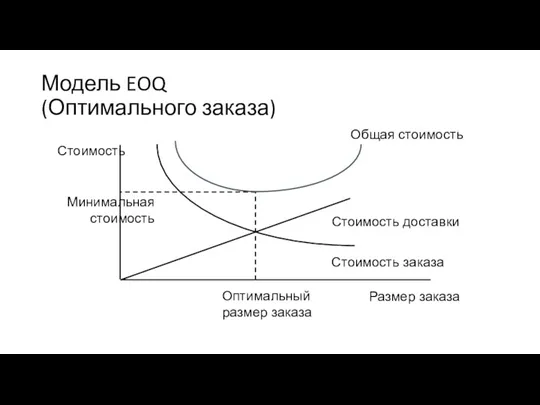

- 65. Модель EOQ (Оптимального заказа) Размер заказа Стоимость Минимальная стоимость Оптимальный размер заказа Общая стоимость

- 66. Жизненный цикл продукта Проектирование и разработка продукции Планирование и разработка произ- водственных процессов Снабжение Производство или

- 67. Варианты прогнозируемого поведения Стабильность, небольшие случайные флуктуации Сезонность Цикличность Тенденция Жизненный цикл

- 68. Типы и зависимость флуктуаций Потребность Время Тенденция и сезонность Дек. 97 Дек. 98 Дек. 97 Дек.

- 69. Другие факторы, затрудняющие прогнозирование конкуренция лояльность потребителей мода реклама репутация продукта качество уникальные характеристики уникальная цена

- 70. Методы прогнозирования Качественные методы опрос продавцов (sales forces) совещание руководства анализ ожиданий потребителей метод “оракула”

- 71. Методы прогнозирования Количественные или статистические методы метод временных рядов - весьма точен, но требует наличия исторических

- 72. Горизонт прогнозирования и точность Чем дальше горизонт прогнозирования, тем меньше, в общем случае, точность прогноза Большие

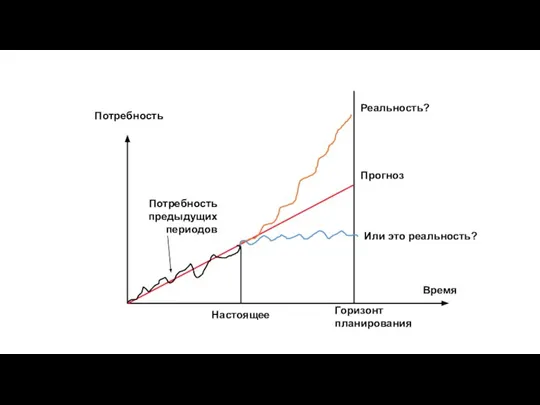

- 73. Настоящее Горизонт планирования Потребность Время Потребность предыдущих периодов

- 74. Прогонозирование и виртуальные производства Современная макроэкономика характеризуется неожиданными скачками Прогнозирование предполагает, что рыночные изменения могут быть

- 76. Планирование наращивания мощностей Определяет общий необходимый уровень производственных ресурсов Определяет нужную чувствительность к временам задержки, и

- 77. Наращивание мощностей Уверенность в наличии необходимых мощностей для реализации растущей потребности Обьективные стратегические потребности Проблемы стоимости

- 78. Стратегии наращивания ресурсов Штук Мощность Время Потребность “Опережающая” стратегия Штук Мощность Время Потребность “Запаздывающая” стратегия Штук

- 79. Стратегии удовлетворения неожиданных потребностей Увеличивать запасы “Отложенные” заказы Сглаживать потребность с помощью маркетинга увеличить цену для

- 80. График потребности Время Потребность Уровень производства Штук

- 81. Стратегии удовлетворения неожиданных потребностей Изменение доступных мощностей переработка введение дополнительных смен передача на субодряд наем временных

- 82. “Следящее” производственное планирование Время Штук Потребность Уровень производства

- 83. Календарное планирование

- 84. Цели Управления Производственным Процессом Изменение технологических маршрутов производственных заказов Отслеживание выполнения работ Перепланирование заказов Отслеживание заказов

- 85. Изменение технологических маршрутов Добавление новых операций Изменение существующих операций: замена рабочего центра изменение деталей операции изменение

- 86. Отслеживание выполнения работ График загрузки рабочего центра Статус операции Статус заказа Потребность в рабочих ресурсов Определение

- 87. Перепланирование заказов Перепланирование заказов в соответствии с: приоритетом затратами на рабочем центре доступностью рабочего центра резервом

- 88. Отслеживание заказов В любой момент времени можно получить информацию о: статусе заказа и стадии обработки изготовленном

- 89. Фактическое время наладки и работы машины Фактические затраты труда на наладку и выполнение Количество изделий: Изготовленных

- 90. Отслеживание фактических затрат Определение фактических затрат на производство: Фактические затраты и время по рабочим центрам Фактические

- 91. Календарное планирование Определяет, когда необходимо задействовать рабочую силу оснастку оборудование Последняя стадия планирования перед запуском работы

- 92. Проблема Календарное планирование запускает работы в системе и контролирует их реализацию, таким образом, чтобы время ожидания

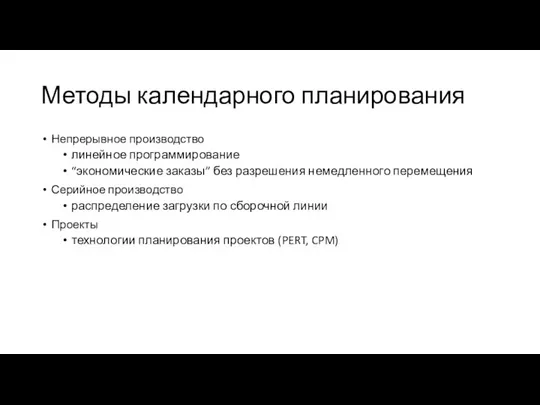

- 93. Методы календарного планирования Непрерывное производство линейное программирование “экономические заказы” без разрешения немедленного перемещения Серийное производство распределение

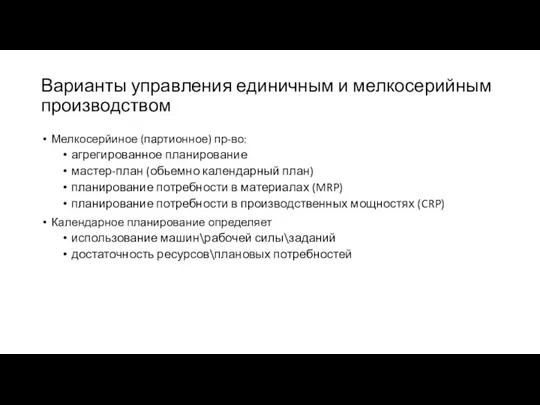

- 94. Варианты управления единичным и мелкосерийным производством Мелкосерйиное (партионное) пр-во: агрегированное планирование мастер-план (обьемно календарный план) планирование

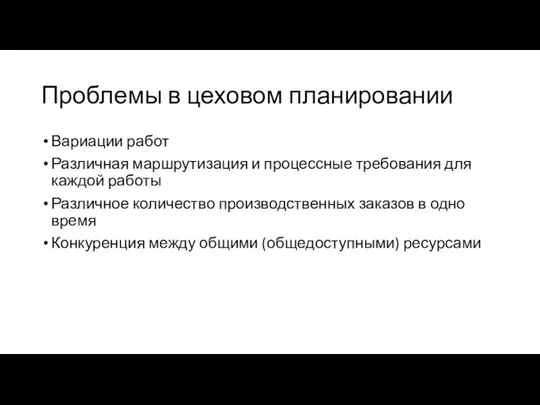

- 95. Проблемы в цеховом планировании Вариации работ Различная маршрутизация и процессные требования для каждой работы Различное количество

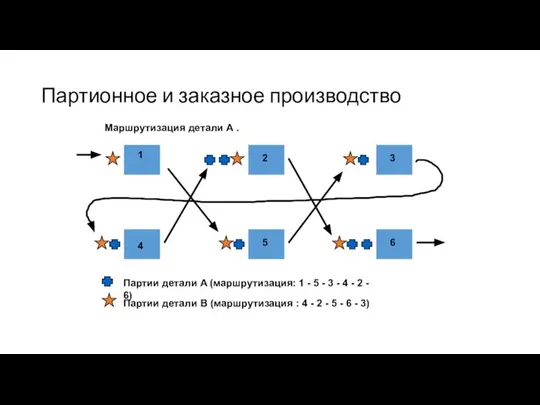

- 96. Партионное и заказное производство 1 2 3 4 5 6 Партии детали A (маршрутизация: 1 -

- 97. Производственные процессы Планируются как только работа поступает в цех Диспетчируются, учитывая ограниченные производственные ресурсы Контролируются при

- 98. Задачи календарного планирования Выполнить заказ в срок Минимизировать запаздывание работ Уменьшить время отклика Сократить время окончания

- 99. Ответственность отдела производственного планирования Loading - загрузка проверка доступности материальных и пороизводственных ресурсов Sequencing - производственные

- 100. Определение загрузки Назначать работу машинам (ресурсам) Производить работы на наиболее эффективных ресурсах

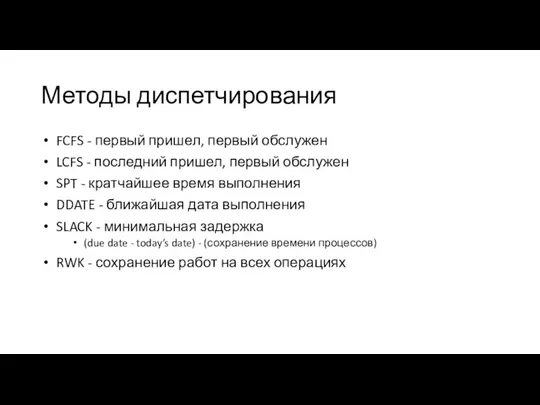

- 101. Методы диспетчирования FCFS - первый пришел, первый обслужен LCFS - последний пришел, первый обслужен SPT -

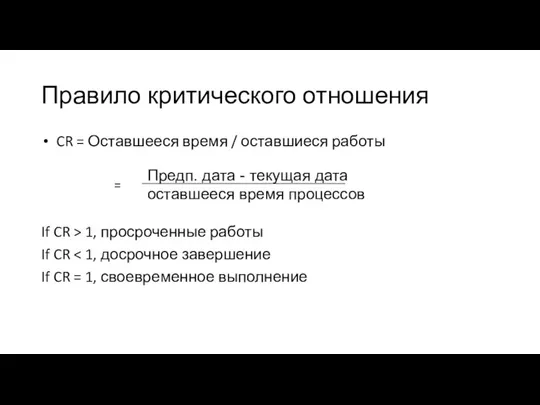

- 102. Правило критического отношения CR = Оставшееся время / оставшиеся работы If CR > 1, просроченные работы

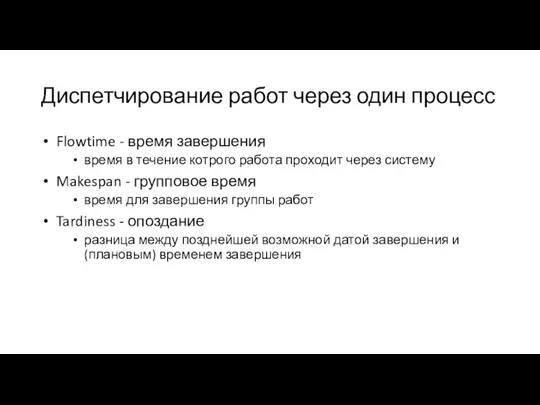

- 103. Диспетчирование работ через один процесс Flowtime - время завершения время в течение котрого работа проходит через

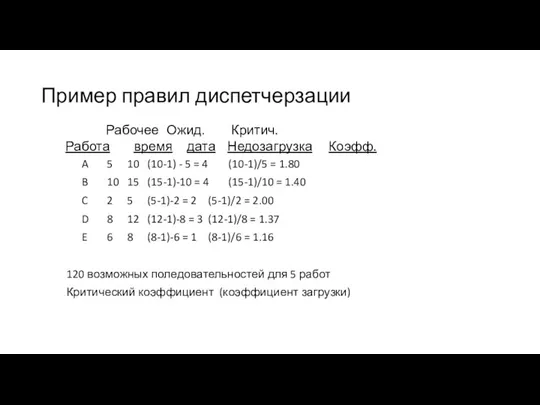

- 104. Пример правил диспетчерзации A 5 10 (10-1) - 5 = 4 (10-1)/5 = 1.80 B 10

- 105. Первый пришел, первый обслужен A 0 5 5 10 0 B 5 10 15 15 0

- 106. Минимальное время завершения C 0 2 2 5 0 E 2 6 8 8 0 A

- 107. Минимальный простой E 0 6 6 8 0 C 6 2 8 5 3 D 8

- 108. Критическое отношение E 0 6 6 8 0 D 6 8 14 12 2 B 14

- 109. Кратчайшее время производства C 0 2 2 5 0 A 2 5 7 10 0 E

- 110. Сводка FCFS 18.60 9.6 3 23 DDATE 15.00 5.6 3 16 SLACK 16.40 6.8 4 16

- 111. Диспетчирование и времена задержек Для реализации обьемно-календарного плана реальные времена должны соответствовать плановым временам задержек Время

- 112. Календарное планирование и времена задержек Раннее окончание работ уменьшает запасы и незавершенку Позднее окончание работ задерживает

- 113. Диспетчирование Устанавливать приоритеты работ для каждого ресурса Если порядок не специфицирован, то применяется метод first-come first-served

- 114. Диспетчирование работ при большом количестве машин\процессов Мощности динамичны, добавляются новые мощности Разработайте глобальные правила диспетчирования first-in-system,

- 115. Правила использования методов диспетчирования 1. SPT наиболее употребительно если цеха сильно перегружены 2. Используйте SLACK или

- 116. Диспетчирование и времена задержек Для реализации обьемно-календарного плана реальные времена должны соответствовать плановым временам задержек Время

- 117. Календарное планирование и времена задержек Раннее окончание работ уменьшает запасы и незавершенку Позднее окончание работ задерживает

- 118. Контроль и мониторинг Gantt Chart - диаграммы Гантта показывает плановые и актуальные мощности во временной последовательности

- 119. Диаграммы Гантта 1 2 3 4 5 6 8 9 10 11 12 Дни 1 2

- 120. Календарное планирование в условиях ограниченных или неограниченных мощностей Неограниченная мощность (Infinite) планирование загрузки без учета доступной

- 121. Планирование “вперед” и “назад” Планирование “назад” задается дата выполнения задания, вычисляется дата старта работ и календарный

- 122. “Планирование вперед” 1 2 3 Работа A Машины Работа B Работа C Работа C Работа A

- 123. Синхронное производство Не все ресурсы используются равномерно Особое внимание “узким местам” Синхронизировать процессы через узкие места

- 124. Время задержки и транспортная партия 0 5 10 Hours Операция 1 Операция 3 Операция 2 Операция

- 125. Финансовая логистика расчетов с кредиторами

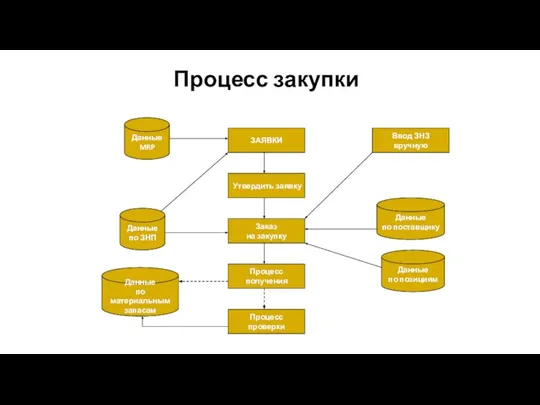

- 126. Процесс закупки

- 127. Управленческий учет Закупки Вход- ной кон- троль Обязательные финансовые транзакции Опционные финансовые транзакции Логика включенности транзакций

- 128. Поставщики Покупатели Плановые транзакции Логистические транзакции Финансовые транзакции

- 129. Финансовая логистика расчетов с дебиторами

- 130. Процесс продажи

- 131. Управленческий учет Отгрузки Регистра- ция заявок Учет заказа Поставки Акцептование заказа Отправка запроса и получение запроса

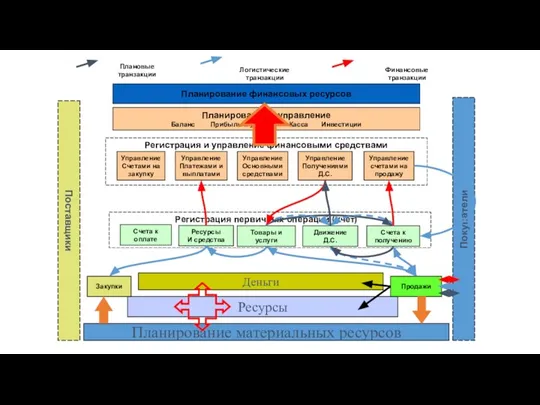

- 132. Поставщики Покупатели Планирование финансовых ресурсов Планирование и управление Баланс Прибыль и убытки Касса Инвестиции Плановые транзакции

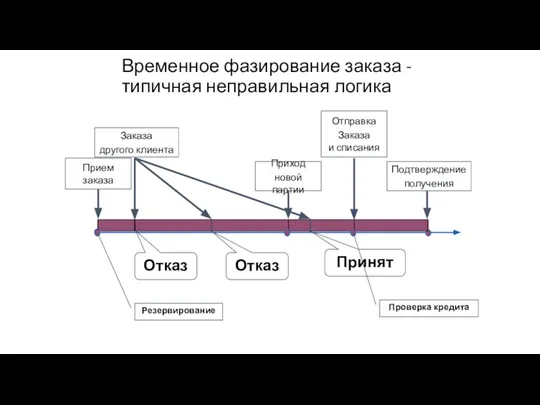

- 133. Временное фазирование заказа - типичная неправильная логика Отправка Заказа и списания Заказа другого клиента Отказ Отказ

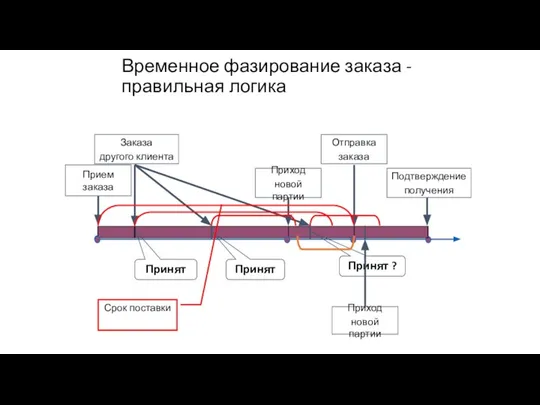

- 134. Временное фазирование заказа - правильная логика Отправка заказа Заказа другого клиента Принят Принят Принят ? Подтверждение

- 135. Временное фазирование заказа - правильная логика Приход новой партии Отправка заказа Подтверждение и Резервирование Проверка кредита

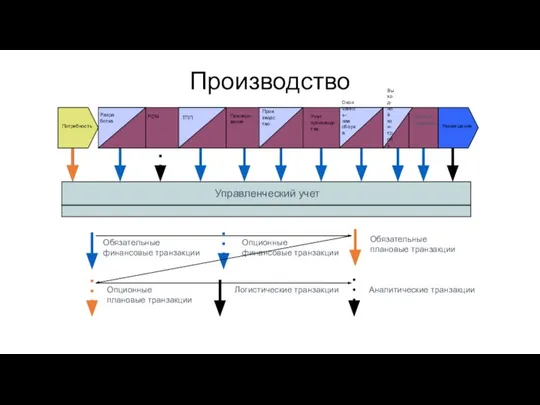

- 136. Управленческий учет Производство Выход- ной кон- троль Склади- рование Обязательные финансовые транзакции Опционные финансовые транзакции Аналитические

- 138. Скачать презентацию

Слайд 2Факторы, влияющие на классификацию затрат

Существенность затрат

Наличие технологии сбора затрат

Функциональность или технология операций

Контрактные

Факторы, влияющие на классификацию затрат

Существенность затрат

Наличие технологии сбора затрат

Функциональность или технология операций

Контрактные

Слайд 3Уровень деятельности

Суммарные затраты

Реальная кривая затрат

Финансовая прямолинейная аппроксимация (переменные затраты)

Линейная аппроксимация сложных затрат

Уровень деятельности

Суммарные затраты

Реальная кривая затрат

Финансовая прямолинейная аппроксимация (переменные затраты)

Линейная аппроксимация сложных затрат

Слайд 4Релевантный уровень

Уровень деятельности

Суммарные затраты

Реальная кривая затрат

Финансовая прямолинейная аппроксимация (переменные затраты)

Линейная аппроксимация сложных

Релевантный уровень

Уровень деятельности

Суммарные затраты

Реальная кривая затрат

Финансовая прямолинейная аппроксимация (переменные затраты)

Линейная аппроксимация сложных

Слайд 5Релевантный уровень

Уровень деятельности

Суммарные затраты

Реальная кривая затрат

Неверное предположение о прохождении через 0

Ошибки аппроксимации

Релевантный уровень

Уровень деятельности

Суммарные затраты

Реальная кривая затрат

Неверное предположение о прохождении через 0

Ошибки аппроксимации

Слайд 6Постоянный ежемесячный платеж

Переменная компонента

Уровень (KwH)

Затраты

Смешанные затраты

Всего затраты (смешанные)

Постоянный ежемесячный платеж

Переменная компонента

Уровень (KwH)

Затраты

Смешанные затраты

Всего затраты (смешанные)

Слайд 7Способы идентификации смешанных затрат

Технический и технологический анализ

Бухгалтерский анализ (факта)

Анализ разброса

Метод наименьших квадратов

Мини-Максный

Способы идентификации смешанных затрат

Технический и технологический анализ

Бухгалтерский анализ (факта)

Анализ разброса

Метод наименьших квадратов

Мини-Максный

Слайд 8Релевантный уровень

Уровень деятельности

Суммарные затраты

Реальная кривая затрат

Ошибки аппроксимации сложных затрат

Неверное предположение

о постоянстве затрат

Релевантный уровень

Уровень деятельности

Суммарные затраты

Реальная кривая затрат

Ошибки аппроксимации сложных затрат

Неверное предположение о постоянстве затрат

Слайд 9Прослеживаемые затраты

Прослеживаемые затраты (Traceable Cost)

Затраты, которые однозначно соотносятся с конкретной продукцией или

Прослеживаемые затраты

Прослеживаемые затраты (Traceable Cost)

Затраты, которые однозначно соотносятся с конкретной продукцией или

Слайд 10Затраты на поддержание

Затраты на поддержание (Carrying Cost)

Стоимость хранения и поддержания запасов,

Затраты на поддержание

Затраты на поддержание (Carrying Cost)

Стоимость хранения и поддержания запасов,

Слайд 11Условно – постоянные затраты

Особое место занимают

интервально-постоянные

затраты, так же называемые

Условно – постоянные затраты

Особое место занимают

интервально-постоянные

затраты, так же называемые

Слайд 12Пошаговые переменные затраты

Пошаговые переменные затраты (Step Variable Cost)

Затраты, увеличение которых происходит поэтапно

Пошаговые переменные затраты

Пошаговые переменные затраты (Step Variable Cost)

Затраты, увеличение которых происходит поэтапно

Слайд 13Ступенчато-постоянные затраты

Затраты

Уровень деятельности

(сервиса или производства)

Обычный уровень

деятельности

(Релевантный уровень)

Ступенчато-постоянные затраты

Затраты

Уровень деятельности

(сервиса или производства)

Обычный уровень

деятельности

(Релевантный уровень)

Слайд 14Затраты на аренду

30 40 50 Количество работников

0

Фиксированные затраты и релевантный уровень

Затраты на аренду

30 40 50 Количество работников

0

Фиксированные затраты и релевантный уровень

Слайд 15Производственные затраты и затраты периода

Производственные затраты относятся на производимые продукты, а не

Производственные затраты и затраты периода

Производственные затраты относятся на производимые продукты, а не

Слайд 16Затраты периода

Затраты периода не могут быть прямо отнесены на продукцию или услугу.

Затраты

Затраты периода

Затраты периода не могут быть прямо отнесены на продукцию или услугу.

Затраты

Слайд 17Нормативная оценка

Для Нормативной оценки должны быть сделаны:

Количественная оценка

Какое количество (входа) требуется

Нормативная оценка

Для Нормативной оценки должны быть сделаны:

Количественная оценка

Какое количество (входа) требуется

Слайд 18Источники количественных стандартов

1. Исторические данные и опыт

2. Технический и технологический анализ

3. Данные по факту производства

Источники количественных стандартов

1. Исторические данные и опыт

2. Технический и технологический анализ

3. Данные по факту производства

Слайд 19Факторы стоимостной оценки - Материалы

1. Рынок

2. Скидки

3. Грузы

4. Качество

Факторы стоимостной оценки - Материалы

1. Рынок

2. Скидки

3. Грузы

4. Качество

Слайд 20Факторы стоимостной оценки - Труд

1. Рынок

2. Кол. договор

3. Стандартные ставки

4. Квалификация

Факторы стоимостной оценки - Труд

1. Рынок

2. Кол. договор

3. Стандартные ставки

4. Квалификация

Слайд 21Цели нормативного учета

Совершенствовать инструменты планирования и контроля

Сознательно формировать себестоимость продукции

Цели нормативного учета

Совершенствовать инструменты планирования и контроля

Сознательно формировать себестоимость продукции

Слайд 22Лист нормативной оценки

Норматив. Норматив. Норматив.

Вид затрат Цена Использ. Затраты

Прямые материалы $1.50/кг. 10 кг. $15.00

Прямой труд $6.00/ч. 2 часа 12.00

Переменные накладные $10.00/ч. 2

Лист нормативной оценки

Норматив. Норматив. Норматив.

Вид затрат Цена Использ. Затраты

Прямые материалы $1.50/кг. 10 кг. $15.00

Прямой труд $6.00/ч. 2 часа 12.00

Переменные накладные $10.00/ч. 2

Слайд 23Причины отклонений

Неэффективная деятельность

Несоответствующие стандарты

Ошибки учета

Случайные или неуправляемые причины

Причины отклонений

Неэффективная деятельность

Несоответствующие стандарты

Ошибки учета

Случайные или неуправляемые причины

Слайд 24Анализ отклонений

Необходимо анализировать отклонения в совокупности и взаимосвязи

Влияние отклонений по всей логистической

Анализ отклонений

Необходимо анализировать отклонения в совокупности и взаимосвязи

Влияние отклонений по всей логистической

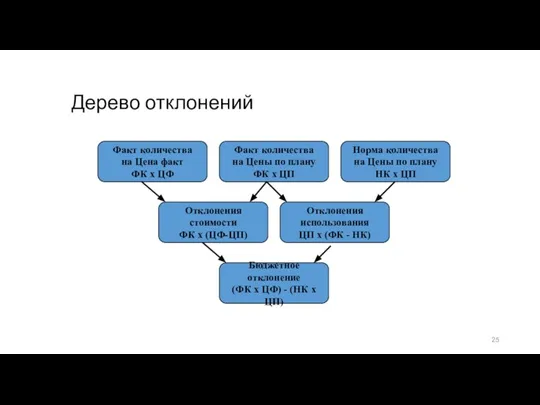

Слайд 25Дерево отклонений

Факт количества

на Цена факт

ФК x ЦФ

Факт количества

на Цены по

Дерево отклонений

Факт количества

на Цена факт

ФК x ЦФ

Факт количества на Цены по

Слайд 26Лимиты контроля:

Норматив + допустимые отклонения

Анализ целесообразно проводить только при выходе отклонений

Лимиты контроля:

Норматив + допустимые отклонения

Анализ целесообразно проводить только при выходе отклонений

Слайд 27Отклонение материалов

С(т)ОМ = (ЦФ - ЦП)ФК К(ол)ОМ = (ФК - НК)ЦП

Отклонение материалов

С(т)ОМ = (ЦФ - ЦП)ФК К(ол)ОМ = (ФК - НК)ЦП

Слайд 28Отклонения по труду

СОТ = (ФТ - НТ)ФВ(ремя) ООТ = (ФВ - НВ)НТ

Отклонения по труду

СОТ = (ФТ - НТ)ФВ(ремя) ООТ = (ФВ - НВ)НТ

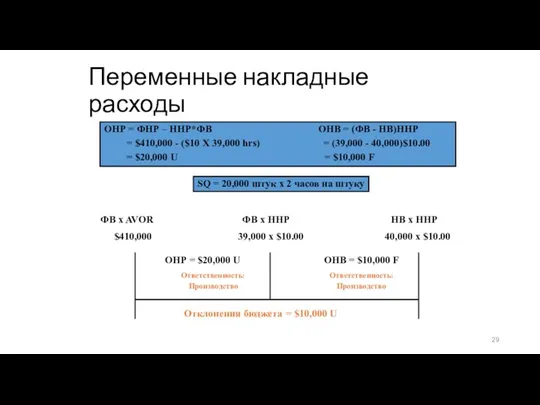

Слайд 29Переменные накладные расходы

ОНР = ФНР – ННР*ФВ ОНВ = (ФВ - НВ)ННР

Переменные накладные расходы

ОНР = ФНР – ННР*ФВ ОНВ = (ФВ - НВ)ННР

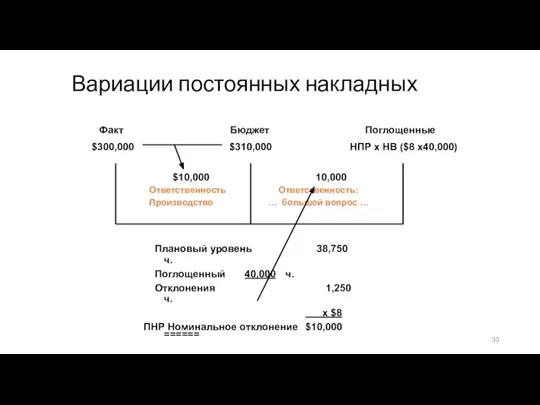

Слайд 30Вариации постоянных накладных

Факт Бюджет Поглощенные

$300,000 $310,000 НПР x НВ

Вариации постоянных накладных

Факт Бюджет Поглощенные

$300,000 $310,000 НПР x НВ

Слайд 31Нормы и уровень деятельности

Единиц работы

Теоретический

Нормальный

Наблюдаемый факт

Норма

Время

Нормы и уровень деятельности

Единиц работы

Теоретический

Нормальный

Наблюдаемый факт

Норма

Время

Слайд 32Стандартная себестоимость

Стандартная себестоимость (Standard Costs)

Плановая себестоимость операции, процесса или продукта, с учетом

Стандартная себестоимость

Стандартная себестоимость (Standard Costs)

Плановая себестоимость операции, процесса или продукта, с учетом

Слайд 33Базовая нормативная себестоимость

Базовая нормативная себестоимость (Basic Standard Cost)

Нормативная себестоимость, представляющая собой исторически

Базовая нормативная себестоимость

Базовая нормативная себестоимость (Basic Standard Cost)

Нормативная себестоимость, представляющая собой исторически

Слайд 34Стандартная нормативная себестоимость

Стандартная нормативная себестоимость (Normal Standard Cost)

Себестоимость в сумме затрат, ожидаемых

Стандартная нормативная себестоимость

Стандартная нормативная себестоимость (Normal Standard Cost)

Себестоимость в сумме затрат, ожидаемых

Слайд 35Учет по восстановительной стоимости

Учет по восстановительной стоимости (Current Cost Accounting)

Метод измерения и

Учет по восстановительной стоимости

Учет по восстановительной стоимости (Current Cost Accounting)

Метод измерения и

Слайд 36Определение затрат на производство изделия

Материальные

затраты

Производственные

затраты

Определение

общей суммы

технол. затрат

На основе кодов расчета

стоимостей

Определение затрат на производство изделия

Материальные

затраты

Производственные

затраты

Определение

общей суммы

технол. затрат

На основе кодов расчета стоимостей

Слайд 37Изменение величины затрат в зависимости от объема производства

При простое или частичной загруженности

Изменение величины затрат в зависимости от объема производства

При простое или частичной загруженности

Слайд 38Сложные отклонения

Отклонения ассортиментных профилей

Отклонения рецептур

Отклонения коллективного труда

Отклонения группового производства

Отклонения административных решений

Сложные отклонения

Отклонения ассортиментных профилей

Отклонения рецептур

Отклонения коллективного труда

Отклонения группового производства

Отклонения административных решений

Слайд 39Генератор затрат

Генератор затрат - это нечто, что влияет на размер затрат аккумулируемых

Генератор затрат

Генератор затрат - это нечто, что влияет на размер затрат аккумулируемых

Слайд 40Типы генераторов затрат

Рабочее время

Машины

Инструменты

Работы

Количества

Персонал

Типы генераторов затрат

Рабочее время

Машины

Инструменты

Работы

Количества

Персонал

Слайд 41Типы затрат

Затраты

Прямая связь

Связь через

драйвер затрат

Распределение

(Назначение)

Физическая

связь

Причинно –

следственные

связи

Условная с

вязь

Обьект учета затрат

Типы затрат

Затраты

Прямая связь

Связь через

драйвер затрат

Распределение

(Назначение)

Физическая

связь

Причинно –

следственные

связи

Условная с

вязь

Обьект учета затрат

Слайд 42Традиционные модели управления затратами

Модель II - Модель калькуляции с выделением устранимых затрат

Устранимые

Традиционные модели управления затратами

Модель II - Модель калькуляции с выделением устранимых затрат

Устранимые

Слайд 43Устранимые затраты

Устранимые затраты – часть затрат, которые могут быть исключены при изменении

Устранимые затраты

Устранимые затраты – часть затрат, которые могут быть исключены при изменении

Слайд 44«Direct Costing»

Менеджеры во многих случаях предпочитают принимать решения только на базе информации

«Direct Costing»

Менеджеры во многих случаях предпочитают принимать решения только на базе информации

Слайд 45C(ost)V(olume)P(rofit) анализ

C(ost)V(olume)P(rofit) анализ

Слайд 46Метод маржинальной прибыли

Выручка

Постоян. затраты

Прибыль

Цена

Перемен. затраты на ед. прод.

МП

Цена 100

Переменные затраты:

Сырье (50)

Оплата труда (30)

Маржинальная прибыль 20

Постоянные затраты 200

Пост.

Метод маржинальной прибыли

Выручка

Постоян. затраты

Прибыль

Цена

Перемен. затраты на ед. прод.

МП

Цена 100

Переменные затраты:

Сырье (50)

Оплата труда (30)

Маржинальная прибыль 20

Постоянные затраты 200

Пост.

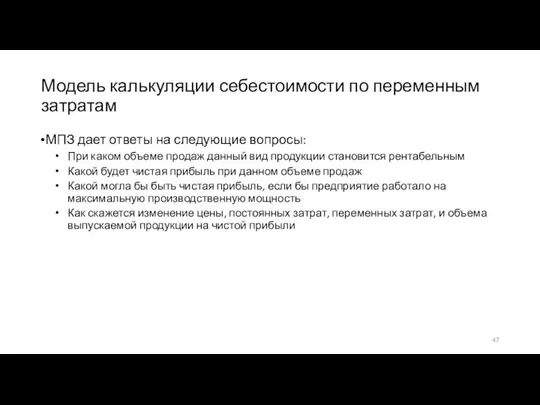

Слайд 47Модель калькуляции себестоимости по переменным затратам

МПЗ дает ответы на следующие вопросы:

При каком

Модель калькуляции себестоимости по переменным затратам

МПЗ дает ответы на следующие вопросы:

При каком

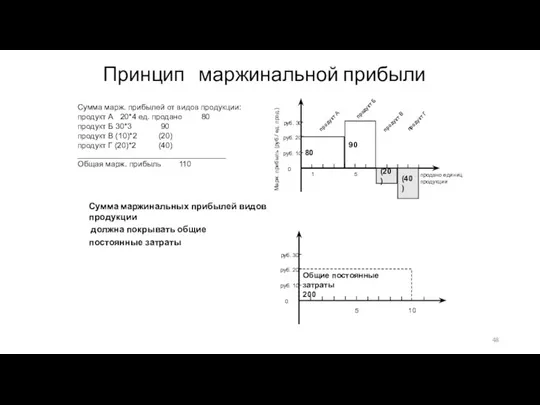

Слайд 48Принцип маржинальной прибыли

Сумма марж. прибылей от видов продукции:

продукт A 20*4 ед. продано

Принцип маржинальной прибыли

Сумма марж. прибылей от видов продукции:

продукт A 20*4 ед. продано

Слайд 49МОЭ Уровень 1

Базовая конкуренто-

способность

Операцион-

ная стратегия

1

МОЭ Уровень 2

Конфигура-

ция внутренней

ЛЦ

Конфигура-

ция

внешней

ЛЦ

Конфигура-

ция ЛЦ

2

Системы, процессы ,

МОЭ Уровень 1

Базовая конкуренто-

способность

Операцион-

ная стратегия

1

МОЭ Уровень 2

Конфигура-

ция внутренней

ЛЦ

Конфигура-

ция

внешней

ЛЦ

Конфигура-

ция ЛЦ

2

Системы, процессы ,

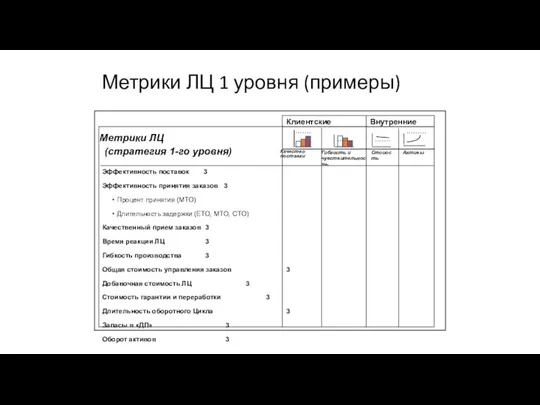

Слайд 50Метрики ЛЦ 1 уровня (примеры)

Метрики ЛЦ 1 уровня (примеры)

Слайд 51% изменения заказов

# управляемых единиц

Обьем производства

Стоимость обслуживания запасов

Уровень 3

Диагностические метрики

Обьем каналов

# каналов

Сложность

% изменения заказов

# управляемых единиц

Обьем производства

Стоимость обслуживания запасов

Уровень 3

Диагностические метрики

Обьем каналов

# каналов

Сложность

Слайд 52% вклада в оборот

% пр-ва на заказ, %

пр-ва на склад

% измененных

% вклада в оборот

% пр-ва на заказ, %

пр-ва на склад

% измененных

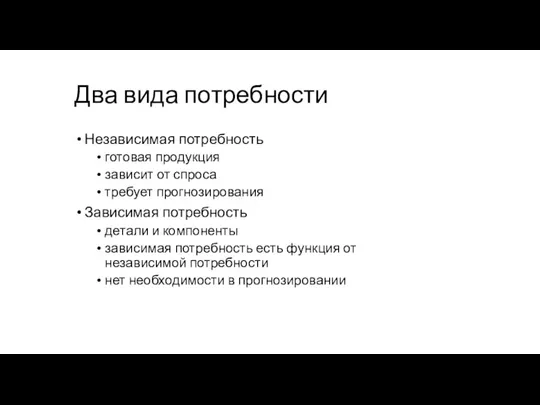

Слайд 53Два вида потребности

Независимая потребность

готовая продукция

зависит от спроса

требует прогнозирования

Зависимая потребность

детали и компоненты

зависимая потребность

Два вида потребности

Независимая потребность

готовая продукция

зависит от спроса

требует прогнозирования

Зависимая потребность

детали и компоненты

зависимая потребность

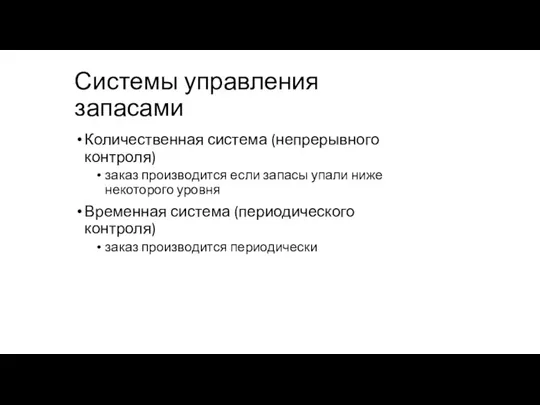

Слайд 54Системы управления запасами

Количественная система (непрерывного контроля)

заказ производится если запасы упали ниже некоторого

Системы управления запасами

Количественная система (непрерывного контроля)

заказ производится если запасы упали ниже некоторого

Слайд 55По заказу

По точке заказа *

До максимального уровня *

Фиксированный размер заказа на закупку

По заказу По точке заказа * До максимального уровня * Фиксированный размер заказа на закупку

Слайд 56Цикл запасов

Минимальный

(страховой запас)

или

0

Уровень запасов

Точка заказа

К-во в заказе

Цикл запасов

Минимальный

(страховой запас)

или

0

Уровень запасов

Точка заказа

К-во в заказе

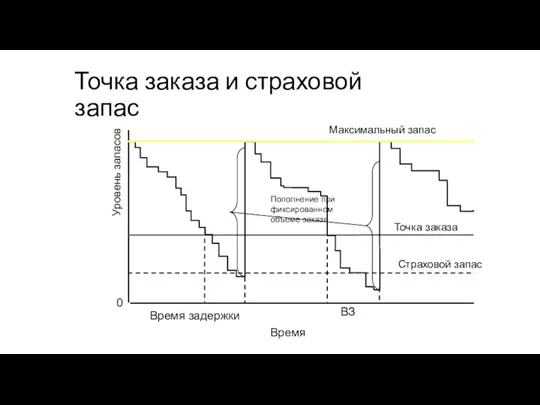

Слайд 57Точка заказа и страховой запас

Точка заказа

0

Уровень запасов

Время

Страховой запас

Время задержки

ВЗ

Максимальный запас

Пополнение при

фиксированном

Точка заказа и страховой запас

Точка заказа

0

Уровень запасов

Время

Страховой запас

Время задержки

ВЗ

Максимальный запас

Пополнение при

фиксированном

Слайд 58Производство, заказы и запасы

E

P

L

Динамика

запасов

Производство, заказы и запасы

E

P

L

Динамика

запасов

Слайд 59Фундаментальные гипотезы традиционной

системы производства

Слишком дорого часто производить заказ и количественные скидки

Фундаментальные гипотезы традиционной

системы производства

Слишком дорого часто производить заказ и количественные скидки

Слайд 60JIT (точно-вовремя)

Заказанное

количество

Стоимость ($)

Оптимальный

заказ

Стоимость

доставки

Обычная стоимость закупки

Стоимость в случае JIT

Оптимальный

заказ JIT

JIT (точно-вовремя)

Заказанное

количество

Стоимость ($)

Оптимальный

заказ

Стоимость

доставки

Обычная стоимость закупки

Стоимость в случае JIT

Оптимальный

заказ JIT

Слайд 61Традиционное и JIT управление запасами

0

Время

Уровень запасов

Средний

запас

Традиционный

JIT

Традиционное и JIT управление запасами

0

Время

Уровень запасов

Средний

запас

Традиционный

JIT

Слайд 62Изменения в политике поставщиков

1. Располагать производство недалеко от покупателя

2. Использовать небольшие машины

Изменения в политике поставщиков

1. Располагать производство недалеко от покупателя

2. Использовать небольшие машины

Слайд 63Снижение запасов

«Экономический производитель» снижает стоимость, снижая стоимость вспомогательных операций и стоимость организации

Снижение запасов

«Экономический производитель» снижает стоимость, снижая стоимость вспомогательных операций и стоимость организации

Слайд 64Оптимальный заказ

(Economic Order Quantity)

Стоимость заказа и цена единицы уменьшаются пропорционально количеству товара

Оптимальный заказ

(Economic Order Quantity)

Стоимость заказа и цена единицы уменьшаются пропорционально количеству товара

Слайд 65Модель EOQ

(Оптимального заказа)

Размер заказа

Стоимость

Минимальная

стоимость

Оптимальный

размер заказа

Общая стоимость

Модель EOQ

(Оптимального заказа)

Размер заказа

Стоимость

Минимальная

стоимость

Оптимальный

размер заказа

Общая стоимость

Слайд 66Жизненный цикл продукта

Проектирование и

разработка продукции

Планирование и

разработка произ-

водственных процессов

Снабжение

Производство или

предоставление

услуг

Продажа и

доставка

Монтаж

Жизненный цикл продукта

Проектирование и

разработка продукции

Планирование и

разработка произ-

водственных процессов

Снабжение

Производство или

предоставление

услуг

Продажа и

доставка

Монтаж

Слайд 67Варианты прогнозируемого поведения

Стабильность, небольшие случайные флуктуации

Сезонность

Цикличность

Тенденция

Жизненный цикл

Варианты прогнозируемого поведения

Стабильность, небольшие случайные флуктуации

Сезонность

Цикличность

Тенденция

Жизненный цикл

Слайд 68Типы и зависимость флуктуаций

Потребность

Время

Тенденция и сезонность

Дек. 97

Дек. 98

Дек. 97

Дек. 98

05.05

05.06

05.07

Типы и зависимость флуктуаций

Потребность

Время

Тенденция и сезонность

Дек. 97

Дек. 98

Дек. 97

Дек. 98

05.05

05.06

05.07

Слайд 69Другие факторы, затрудняющие прогнозирование

конкуренция

лояльность потребителей

мода

реклама

репутация продукта

качество

уникальные характеристики

уникальная цена

Другие факторы, затрудняющие прогнозирование

конкуренция

лояльность потребителей

мода

реклама

репутация продукта

качество

уникальные характеристики

уникальная цена

Слайд 70Методы прогнозирования

Качественные методы

опрос продавцов (sales forces)

совещание руководства

анализ ожиданий потребителей

метод “оракула”

Методы прогнозирования

Качественные методы

опрос продавцов (sales forces)

совещание руководства

анализ ожиданий потребителей

метод “оракула”

Слайд 71Методы прогнозирования

Количественные или статистические методы

метод временных рядов - весьма точен, но требует

Методы прогнозирования

Количественные или статистические методы

метод временных рядов - весьма точен, но требует

Слайд 72Горизонт прогнозирования и точность

Чем дальше горизонт прогнозирования, тем меньше, в общем случае,

Горизонт прогнозирования и точность

Чем дальше горизонт прогнозирования, тем меньше, в общем случае,

Слайд 73Настоящее

Горизонт

планирования

Потребность

Время

Потребность

предыдущих

периодов

Настоящее

Горизонт

планирования

Потребность

Время

Потребность

предыдущих

периодов

Слайд 74Прогонозирование и виртуальные производства

Современная макроэкономика характеризуется неожиданными скачками

Прогнозирование предполагает, что рыночные изменения

Прогонозирование и виртуальные производства

Современная макроэкономика характеризуется неожиданными скачками

Прогнозирование предполагает, что рыночные изменения

Слайд 76Планирование наращивания мощностей

Определяет общий необходимый уровень производственных ресурсов

Определяет нужную чувствительность к временам

Планирование наращивания мощностей

Определяет общий необходимый уровень производственных ресурсов

Определяет нужную чувствительность к временам

Слайд 77Наращивание мощностей

Уверенность в наличии необходимых мощностей для реализации растущей потребности

Обьективные стратегические потребности

Проблемы

Наращивание мощностей

Уверенность в наличии необходимых мощностей для реализации растущей потребности

Обьективные стратегические потребности

Проблемы

Слайд 78Стратегии наращивания ресурсов

Штук

Мощность

Время

Потребность

“Опережающая” стратегия

Штук

Мощность

Время

Потребность

“Запаздывающая” стратегия

Штук

Мощность

Время

Потребность

Стартегия “средней мощности”

Постепенное или разовое ?

Стратегии наращивания ресурсов

Штук

Мощность

Время

Потребность

“Опережающая” стратегия

Штук

Мощность

Время

Потребность

“Запаздывающая” стратегия

Штук

Мощность

Время

Потребность

Стартегия “средней мощности”

Постепенное или разовое ?

Слайд 79Стратегии удовлетворения неожиданных потребностей

Увеличивать запасы

“Отложенные” заказы

Сглаживать потребность с помощью маркетинга

увеличить цену для

Стратегии удовлетворения неожиданных потребностей

Увеличивать запасы

“Отложенные” заказы

Сглаживать потребность с помощью маркетинга

увеличить цену для

Слайд 80График потребности

Время

Потребность

Уровень производства

Штук

График потребности

Время

Потребность

Уровень производства

Штук

Слайд 81Стратегии удовлетворения неожиданных потребностей

Изменение доступных мощностей

переработка

введение дополнительных смен

передача на субодряд

наем временных работников

Стратегии удовлетворения неожиданных потребностей

Изменение доступных мощностей

переработка

введение дополнительных смен

передача на субодряд

наем временных работников

Слайд 82“Следящее” производственное планирование

Время

Штук

Потребность

Уровень производства

“Следящее” производственное планирование

Время

Штук

Потребность

Уровень производства

Слайд 83Календарное планирование

Календарное планирование

Слайд 84Цели Управления Производственным Процессом

Изменение технологических маршрутов производственных заказов

Отслеживание выполнения работ

Перепланирование заказов

Отслеживание заказов

Регистрация

Цели Управления Производственным Процессом

Изменение технологических маршрутов производственных заказов

Отслеживание выполнения работ

Перепланирование заказов

Отслеживание заказов

Регистрация

Слайд 85Изменение технологических маршрутов

Добавление новых операций

Изменение существующих операций:

замена рабочего центра

изменение деталей операции

изменение требований

Изменение технологических маршрутов

Добавление новых операций

Изменение существующих операций:

замена рабочего центра

изменение деталей операции

изменение требований

Слайд 86Отслеживание выполнения работ

График загрузки рабочего центра

Статус операции

Статус заказа

Потребность в рабочих ресурсов

Определение оставшейся

Отслеживание выполнения работ

График загрузки рабочего центра

Статус операции

Статус заказа

Потребность в рабочих ресурсов

Определение оставшейся

Слайд 87Перепланирование заказов

Перепланирование заказов в соответствии с:

приоритетом

затратами на рабочем центре

доступностью рабочего центра

резервом времени

Перепланирование заказов

Перепланирование заказов в соответствии с:

приоритетом

затратами на рабочем центре

доступностью рабочего центра

резервом времени

Слайд 88Отслеживание заказов

В любой момент времени можно получить информацию о:

статусе заказа и стадии

Отслеживание заказов

В любой момент времени можно получить информацию о:

статусе заказа и стадии

Слайд 89Фактическое время наладки и работы машины

Фактические затраты труда на наладку и выполнение

Фактическое время наладки и работы машины Фактические затраты труда на наладку и выполнение

Слайд 90Отслеживание фактических затрат

Определение фактических затрат на производство:

Фактические затраты и время по

Отслеживание фактических затрат

Определение фактических затрат на производство:

Фактические затраты и время по

Слайд 91Календарное планирование

Определяет, когда необходимо задействовать

рабочую силу

оснастку

оборудование

Последняя стадия планирования перед запуском работы

Календарное планирование

Определяет, когда необходимо задействовать

рабочую силу

оснастку

оборудование

Последняя стадия планирования перед запуском работы

Слайд 92Проблема

Календарное планирование запускает работы в системе и контролирует их реализацию, таким образом,

Проблема

Календарное планирование запускает работы в системе и контролирует их реализацию, таким образом,

Слайд 93Методы календарного планирования

Непрерывное производство

линейное программирование

“экономические заказы” без разрешения немедленного перемещения

Серийное производство

распределение загрузки

Методы календарного планирования

Непрерывное производство

линейное программирование

“экономические заказы” без разрешения немедленного перемещения

Серийное производство

распределение загрузки

Слайд 94Варианты управления единичным и мелкосерийным производством

Мелкосерйиное (партионное) пр-во:

агрегированное планирование

мастер-план (обьемно календарный план)

планирование

Варианты управления единичным и мелкосерийным производством

Мелкосерйиное (партионное) пр-во:

агрегированное планирование

мастер-план (обьемно календарный план)

планирование

Слайд 95Проблемы в цеховом планировании

Вариации работ

Различная маршрутизация и процессные требования для каждой работы

Различное

Проблемы в цеховом планировании

Вариации работ

Различная маршрутизация и процессные требования для каждой работы

Различное

Слайд 96Партионное и заказное производство

1

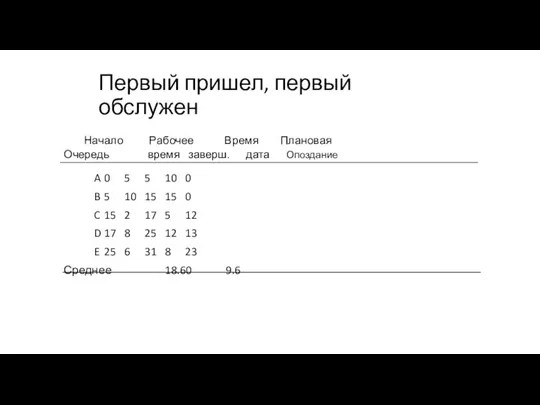

2

3

4

5

6

Партии детали A (маршрутизация: 1 - 5 - 3

Партионное и заказное производство

1

2

3

4

5

6

Партии детали A (маршрутизация: 1 - 5 - 3

Слайд 97Производственные процессы

Планируются как только работа поступает в цех

Диспетчируются, учитывая ограниченные производственные ресурсы

Контролируются

Производственные процессы

Планируются как только работа поступает в цех

Диспетчируются, учитывая ограниченные производственные ресурсы

Контролируются

Слайд 98Задачи календарного планирования

Выполнить заказ в срок

Минимизировать запаздывание работ

Уменьшить время отклика

Сократить время окончания

Задачи календарного планирования

Выполнить заказ в срок

Минимизировать запаздывание работ

Уменьшить время отклика

Сократить время окончания

Слайд 99Ответственность отдела производственного планирования

Loading - загрузка

проверка доступности материальных и пороизводственных ресурсов

Sequencing -

Ответственность отдела производственного планирования

Loading - загрузка

проверка доступности материальных и пороизводственных ресурсов

Sequencing -

Слайд 100Определение загрузки

Назначать работу машинам (ресурсам)

Производить работы на наиболее эффективных ресурсах

Определение загрузки

Назначать работу машинам (ресурсам)

Производить работы на наиболее эффективных ресурсах

Слайд 101Методы диспетчирования

FCFS - первый пришел, первый обслужен

LCFS - последний пришел, первый обслужен

SPT

Методы диспетчирования

FCFS - первый пришел, первый обслужен

LCFS - последний пришел, первый обслужен

SPT

Слайд 102Правило критического отношения

CR = Оставшееся время / оставшиеся работы

If CR > 1,

Правило критического отношения

CR = Оставшееся время / оставшиеся работы

If CR > 1,

Слайд 103Диспетчирование работ через один процесс

Flowtime - время завершения

время в течение котрого работа

Диспетчирование работ через один процесс

Flowtime - время завершения

время в течение котрого работа

Слайд 104Пример правил диспетчерзации

A 5 10 (10-1) - 5 = 4 (10-1)/5 = 1.80

B 10 15 (15-1)-10 = 4 (15-1)/10 =

Пример правил диспетчерзации

A 5 10 (10-1) - 5 = 4 (10-1)/5 = 1.80

B 10 15 (15-1)-10 = 4 (15-1)/10 =

Слайд 105Первый пришел, первый обслужен

A 0 5 5 10 0

B 5 10 15 15 0

C 15 2 17 5 12

D 17 8 25 12 13

E 25 6 31 8 23

Среднее 18.60 9.6

Начало Рабочее Время Плановая

Очередь время заверш. дата Опоздание

Первый пришел, первый обслужен

A 0 5 5 10 0

B 5 10 15 15 0

C 15 2 17 5 12

D 17 8 25 12 13

E 25 6 31 8 23

Среднее 18.60 9.6

Начало Рабочее Время Плановая

Очередь время заверш. дата Опоздание

Слайд 106Минимальное время завершения

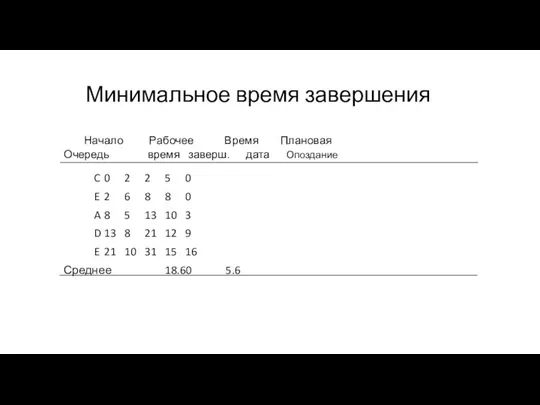

C 0 2 2 5 0

E 2 6 8 8 0

A 8 5 13 10 3

D 13 8 21 12 9

E 21 10 31 15 16

Среднее 18.60 5.6

Начало Рабочее Время Плановая

Очередь время заверш. дата Опоздание

Минимальное время завершения

C 0 2 2 5 0

E 2 6 8 8 0

A 8 5 13 10 3

D 13 8 21 12 9

E 21 10 31 15 16

Среднее 18.60 5.6

Начало Рабочее Время Плановая

Очередь время заверш. дата Опоздание

Слайд 107Минимальный простой

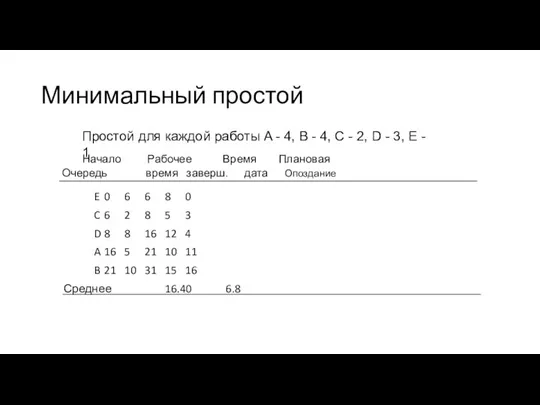

E 0 6 6 8 0

C 6 2 8 5 3

D 8 8 16 12 4

A 16 5 21 10 11

B 21 10 31 15 16

Среднее 16.40 6.8

Простой для каждой работы A - 4, B - 4,

Минимальный простой

E 0 6 6 8 0

C 6 2 8 5 3

D 8 8 16 12 4

A 16 5 21 10 11

B 21 10 31 15 16

Среднее 16.40 6.8

Простой для каждой работы A - 4, B - 4,

Слайд 108Критическое отношение

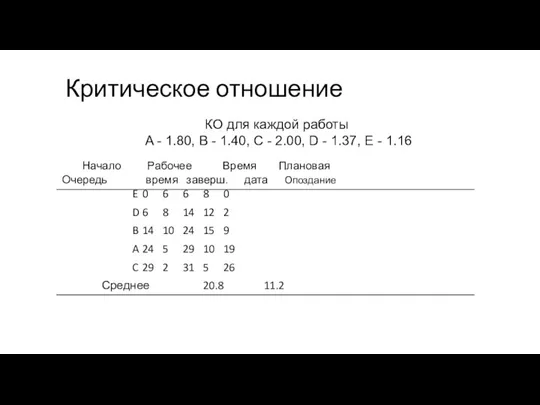

E 0 6 6 8 0

D 6 8 14 12 2

B 14 10 24 15 9

A 24 5 29 10 19

C 29 2 31 5 26

Среднее 20.8 11.2

КО для каждой работы

A - 1.80, B - 1.40,

Критическое отношение

E 0 6 6 8 0

D 6 8 14 12 2

B 14 10 24 15 9

A 24 5 29 10 19

C 29 2 31 5 26

Среднее 20.8 11.2

КО для каждой работы

A - 1.80, B - 1.40,

Слайд 109Кратчайшее время производства

C 0 2 2 5 0

A 2 5 7 10 0

E 7 6 13 8 5

D 13 8 21 12 9

B 21 10 31 15 16

Среднее 14.80 6

Начало Рабочее Время Плановая

Очередь время заверш. дата Опоздание

Кратчайшее время производства

C 0 2 2 5 0

A 2 5 7 10 0

E 7 6 13 8 5

D 13 8 21 12 9

B 21 10 31 15 16

Среднее 14.80 6

Начало Рабочее Время Плановая

Очередь время заверш. дата Опоздание

Слайд 110Сводка

FCFS 18.60 9.6 3 23

DDATE 15.00 5.6 3 16

SLACK 16.40 6.8 4 16

CR 20.80 11.2 4 26

SPT 14.80 6.0 3 16

* лучший результат

Среднее Среднее К-во Наибольш.

Rule время завершения опоздан. Опозд. Опозд.

*

*

*

*

*

*

*

*

Сводка

FCFS 18.60 9.6 3 23

DDATE 15.00 5.6 3 16

SLACK 16.40 6.8 4 16

CR 20.80 11.2 4 26

SPT 14.80 6.0 3 16

* лучший результат

Среднее Среднее К-во Наибольш.

Rule время завершения опоздан. Опозд. Опозд.

*

*

*

*

*

*

*

*

Слайд 111Диспетчирование и времена задержек

Для реализации обьемно-календарного плана реальные времена должны соответствовать плановым

Диспетчирование и времена задержек

Для реализации обьемно-календарного плана реальные времена должны соответствовать плановым

Слайд 112Календарное планирование и времена задержек

Раннее окончание работ уменьшает запасы и незавершенку

Позднее окончание

Календарное планирование и времена задержек

Раннее окончание работ уменьшает запасы и незавершенку

Позднее окончание

Слайд 113Диспетчирование

Устанавливать приоритеты работ для каждого ресурса

Если порядок не специфицирован, то применяется метод

Диспетчирование

Устанавливать приоритеты работ для каждого ресурса

Если порядок не специфицирован, то применяется метод

Слайд 114Диспетчирование работ при большом количестве машин\процессов

Мощности динамичны, добавляются новые мощности

Разработайте глобальные правила

Диспетчирование работ при большом количестве машин\процессов

Мощности динамичны, добавляются новые мощности

Разработайте глобальные правила

Слайд 115Правила использования методов диспетчирования

1. SPT наиболее употребительно если цеха сильно перегружены

2. Используйте

Правила использования методов диспетчирования

1. SPT наиболее употребительно если цеха сильно перегружены

2. Используйте

Слайд 116Диспетчирование и времена задержек

Для реализации обьемно-календарного плана реальные времена должны соответствовать плановым

Диспетчирование и времена задержек

Для реализации обьемно-календарного плана реальные времена должны соответствовать плановым

Слайд 117Календарное планирование и времена задержек

Раннее окончание работ уменьшает запасы и незавершенку

Позднее окончание

Календарное планирование и времена задержек

Раннее окончание работ уменьшает запасы и незавершенку

Позднее окончание

Слайд 118Контроль и мониторинг

Gantt Chart - диаграммы Гантта

показывает плановые и актуальные мощности во

Контроль и мониторинг

Gantt Chart - диаграммы Гантта

показывает плановые и актуальные мощности во

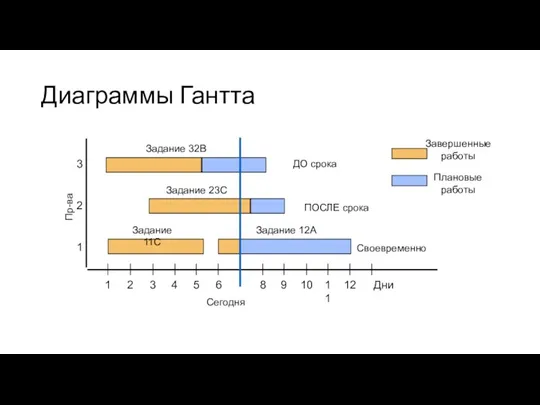

Слайд 119Диаграммы Гантта

1

2

3

4

5

6

8

9

10

11

12

Дни

1

2

3

Сегодня

Задание 32B

Задание 23C

Задание 11C

Задание 12A

Пр-ва

Плановые

работы

Завершенные

работы

ДО срока

ПОСЛЕ срока

Своевременно

Диаграммы Гантта

1

2

3

4

5

6

8

9

10

11

12

Дни

1

2

3

Сегодня

Задание 32B

Задание 23C

Задание 11C

Задание 12A

Пр-ва

Плановые

работы

Завершенные

работы

ДО срока

ПОСЛЕ срока

Своевременно

Слайд 120Календарное планирование в условиях ограниченных или неограниченных мощностей

Неограниченная мощность (Infinite)

планирование загрузки

Календарное планирование в условиях ограниченных или неограниченных мощностей

Неограниченная мощность (Infinite)

планирование загрузки

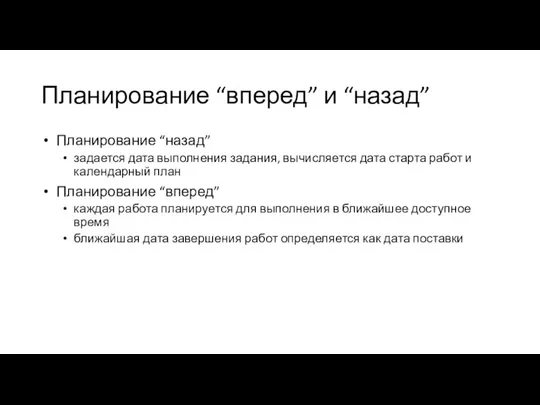

Слайд 121Планирование “вперед” и “назад”

Планирование “назад”

задается дата выполнения задания, вычисляется дата старта работ

Планирование “вперед” и “назад”

Планирование “назад”

задается дата выполнения задания, вычисляется дата старта работ

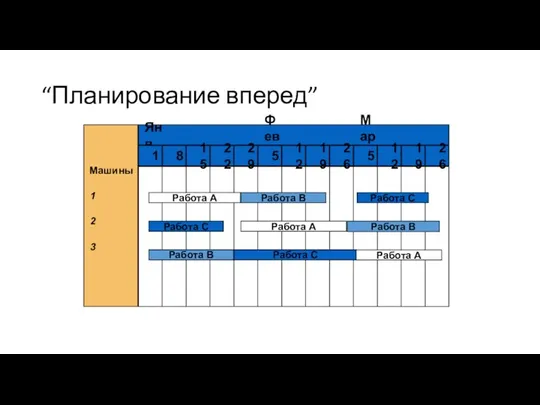

Слайд 122“Планирование вперед”

1

2

3

Работа A

Машины

Работа B

Работа C

Работа C

Работа A

Работа B

Работа C

Работа B

Работа A

“Планирование вперед”

1

2

3

Работа A

Машины

Работа B

Работа C

Работа C

Работа A

Работа B

Работа C

Работа B

Работа A

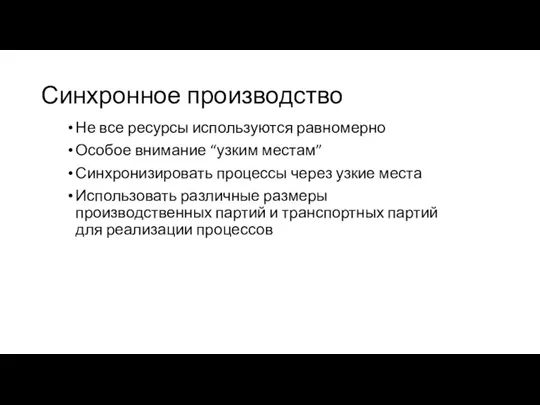

Слайд 123Синхронное производство

Не все ресурсы используются равномерно

Особое внимание “узким местам”

Синхронизировать процессы через узкие

Синхронное производство

Не все ресурсы используются равномерно

Особое внимание “узким местам”

Синхронизировать процессы через узкие

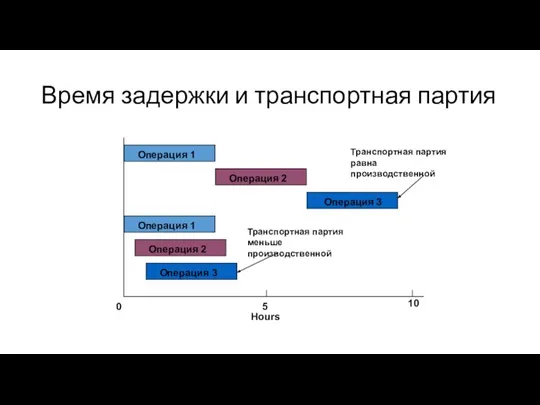

Слайд 124Время задержки и транспортная партия

0

5

10

Hours

Операция 1

Операция 3

Операция 2

Операция 3

Операция 2

Операция 1

Транспортная

Время задержки и транспортная партия

0

5

10

Hours

Операция 1

Операция 3

Операция 2

Операция 3

Операция 2

Операция 1

Транспортная

Слайд 125Финансовая логистика расчетов с кредиторами

Финансовая логистика расчетов с кредиторами

Слайд 126Процесс закупки

Процесс закупки

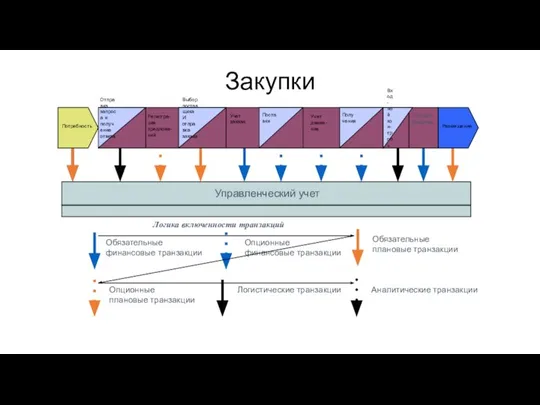

Слайд 127Управленческий учет

Закупки

Вход-

ной кон-

троль

Обязательные

финансовые транзакции

Опционные

финансовые транзакции

Логика включенности транзакций

Аналитические транзакции

Склади-

рование

Управленческий учет

Закупки

Вход-

ной кон-

троль

Обязательные

финансовые транзакции

Опционные

финансовые транзакции

Логика включенности транзакций

Аналитические транзакции

Склади-

рование

Слайд 128Поставщики

Покупатели

Плановые транзакции

Логистические транзакции

Финансовые транзакции

Поставщики

Покупатели

Плановые транзакции

Логистические транзакции

Финансовые транзакции

Слайд 129Финансовая логистика расчетов с дебиторами

Финансовая логистика расчетов с дебиторами

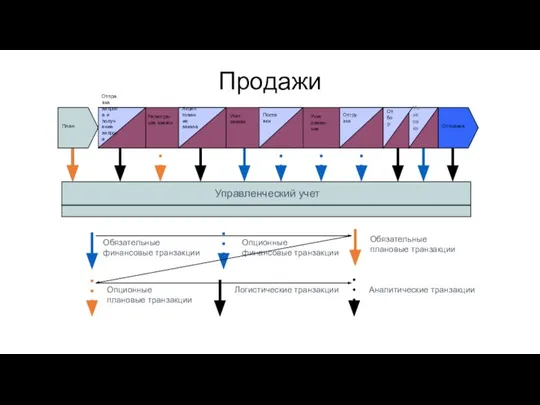

Слайд 130Процесс продажи

Процесс продажи

Слайд 131Управленческий учет

Отгрузки

Регистра-

ция заявок

Учет

заказа

Поставки

Акцептование

заказа

Отправка

запроса и

получение

запроса

Учет

движе-

ния

Отправка

План

Продажи

Упаковка

Отбор

Обязательные

финансовые транзакции

Опционные

финансовые транзакции

Аналитические транзакции

Управленческий учет

Отгрузки

Регистра-

ция заявок

Учет

заказа

Поставки

Акцептование

заказа

Отправка

запроса и

получение

запроса

Учет

движе-

ния

Отправка

План

Продажи

Упаковка

Отбор

Обязательные

финансовые транзакции

Опционные

финансовые транзакции

Аналитические транзакции

Слайд 132Поставщики

Покупатели

Планирование финансовых ресурсов

Планирование и управление

Баланс Прибыль и убытки Касса Инвестиции

Плановые транзакции

Логистические транзакции

Финансовые

Поставщики

Покупатели

Планирование финансовых ресурсов

Планирование и управление

Баланс Прибыль и убытки Касса Инвестиции

Плановые транзакции

Логистические транзакции

Финансовые

Слайд 133Временное фазирование заказа -

типичная неправильная логика

Отправка

Заказа

и списания

Заказа

другого клиента

Отказ

Отказ

Резервирование

Проверка кредита

Принят

Подтверждение

получения

Временное фазирование заказа -

типичная неправильная логика

Отправка

Заказа

и списания

Заказа

другого клиента

Отказ

Отказ

Резервирование

Проверка кредита

Принят

Подтверждение

получения

Слайд 134Временное фазирование заказа -

правильная логика

Отправка

заказа

Заказа

другого клиента

Принят

Принят

Принят ?

Подтверждение

получения

Приход

новой партии

Срок поставки

Временное фазирование заказа -

правильная логика

Отправка

заказа

Заказа

другого клиента

Принят

Принят

Принят ?

Подтверждение

получения

Приход

новой партии

Срок поставки

Слайд 135Временное фазирование заказа -

правильная логика

Приход

новой партии

Отправка

заказа

Подтверждение и Резервирование

Проверка кредита

Подтверждение

Получения

и списания

Срок подтверждения или

Временное фазирование заказа -

правильная логика

Приход

новой партии

Отправка

заказа

Подтверждение и Резервирование

Проверка кредита

Подтверждение

Получения

и списания

Срок подтверждения или

Слайд 136Управленческий учет

Производство

Выход-

ной кон-

троль

Склади-

рование

Обязательные

финансовые транзакции

Опционные

финансовые транзакции

Аналитические транзакции

Управленческий учет

Производство

Выход-

ной кон-

троль

Склади-

рование

Обязательные

финансовые транзакции

Опционные

финансовые транзакции

Аналитические транзакции

Мирохозяйственная стратегия России в современных условиях

Мирохозяйственная стратегия России в современных условиях Обзор рынка картофеля в Казахстане

Обзор рынка картофеля в Казахстане Статистика жилого фонда города Геленжик

Статистика жилого фонда города Геленжик Духовная сфера жизни общества

Духовная сфера жизни общества США и Канада. Характеристика региона и характер взаимоотношения с Россией

США и Канада. Характеристика региона и характер взаимоотношения с Россией Издержки производства и прибыль фирмы

Издержки производства и прибыль фирмы Рынки факторов производства

Рынки факторов производства Налоговые теории

Налоговые теории Соціально-економічний розвиток Наддніпрянської України у складі Російської імперії

Соціально-економічний розвиток Наддніпрянської України у складі Російської імперії  Качество продукции как экономическая категория

Качество продукции как экономическая категория Велосипед обеспечивающий энергию дома. Какой вклад в науку внесли в 21 веке

Велосипед обеспечивающий энергию дома. Какой вклад в науку внесли в 21 веке Региональная экономика

Региональная экономика Человеческий капитал РФ

Человеческий капитал РФ Сферы производства, предметы труда и процесс профессиональной деятельности

Сферы производства, предметы труда и процесс профессиональной деятельности Новолипецкий металлургический комбинат www.themegallery.com

Новолипецкий металлургический комбинат www.themegallery.com نظريات التنمية الاقتصادية

نظريات التنمية الاقتصادية Потолочная система охлаждения панельного типа Uponor Comfort

Потолочная система охлаждения панельного типа Uponor Comfort Закрепляющий тест к лекции № 4 Экономика организации

Закрепляющий тест к лекции № 4 Экономика организации Викторина Веселая экономика 1 часть

Викторина Веселая экономика 1 часть Canadian macroeconomics

Canadian macroeconomics Государственная политика занятости населения

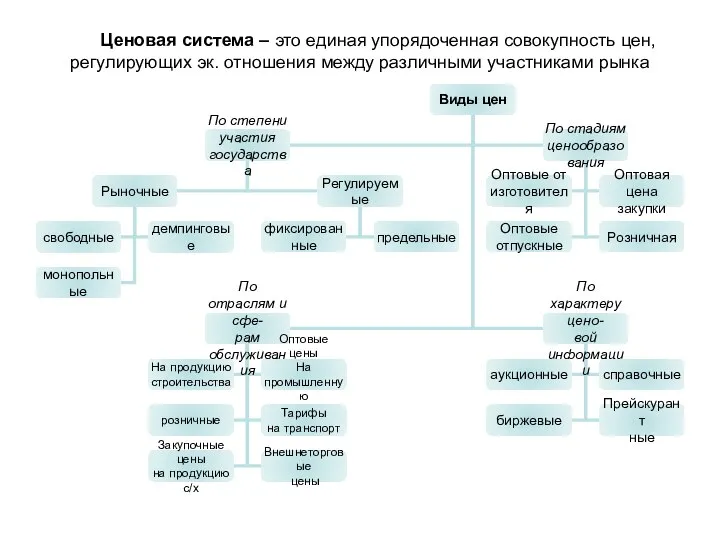

Государственная политика занятости населения Ценовая система

Ценовая система Издержки производства

Издержки производства Что такое Бенилюкс

Что такое Бенилюкс Рынок

Рынок Экономика организации. Современные проблемы эффективного использования оборотных средств

Экономика организации. Современные проблемы эффективного использования оборотных средств Северо-Кавказский экономический район. 9 класс

Северо-Кавказский экономический район. 9 класс Послание 2006 года Стратегия вхождения Казахстана в число 50 наиболее конкурентоспособных стран мира

Послание 2006 года Стратегия вхождения Казахстана в число 50 наиболее конкурентоспособных стран мира