Організація розвитку бухгалтерського обліку. Види планів розвитку обліку. Організація впровадження системи обліку. (Лекція №9)

- Організація розвитку бухгалтерського обліку. Види планів розвитку обліку. Організація впровадження системи обліку. (Лекція №9)

Содержание

- 2. 1. Види планів розвитку обліку

- 3. Облік, контроль та аналіз постійно розвиваються, що об’єктивно потребує їх перспективного, річного і поточного планування. Перспективне

- 4. Плани розвитку бухгалтерського обліку, контролю та аналізу включають: • плани удосконалення методології і методики обліку, економічного

- 5. • план розвитку інформаційного і технічного забезпечення обліку, контролю та аналізу — розробка і впровадження моделей

- 6. 2. Організація впровадження системи обліку та окремих облікових завдань

- 7. Розвиток обліку, контролю, аналізу здійснюється в трьох основних напрямах: стандартизація, комп’ютеризація і впровадження наукових результатів у

- 8. Основними етапами впровадження завдання в систему обліку є: 1) вибір об’єктів впровадження, 2) правова регламентація, 3)

- 9. Життєвий цикл автоматизованої інформаційної системи обліку поділяють на такі стадії: 1. Дослідження та обґрунтування створення автоматизованої

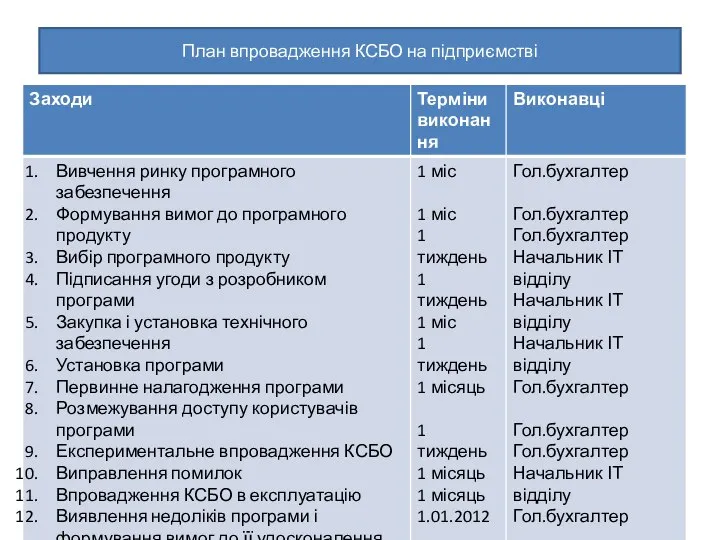

- 10. План впровадження КСБО на підприємстві План впровадження КСБО на підприємстві

- 11. 3. Ефективність розвитку бухгалтерського обліку

- 12. Про ефективність розвитку системи обліку можна судити за показниками ефективності. Якщо на підприємстві застосовується комп’ютеризований спосіб

- 13. Фінансово-економічна ефективність систем обробки даних – це оцінка сукупних фінансово-економічних і техніко-економічних характеристик функціонування систем обробки

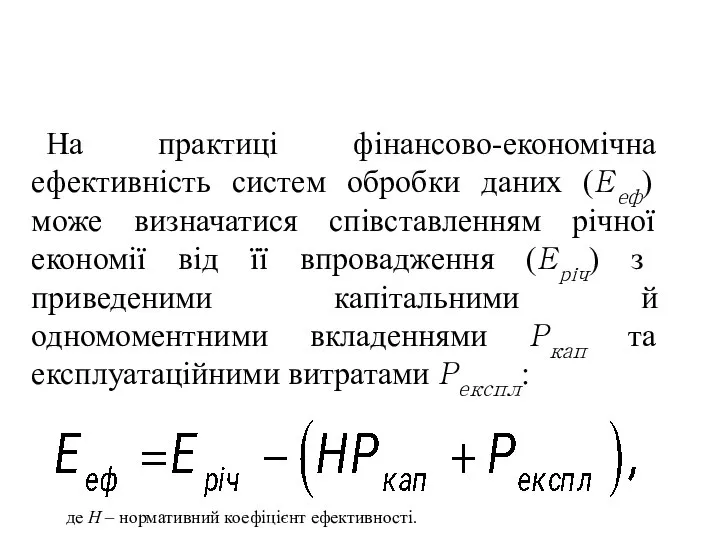

- 14. На практиці фінансово-економічна ефективність систем обробки даних (Ееф) може визначатися співставленням річної економії від її впровадження

- 15. Ефективність комп’ютеризації системи управління полягає у зменшенні трудових, матеріальних і грошових витрат на управління. Показники ефективності

- 16. Макарова М. В. вважає, що на практиці компанії вдаються до декількох способів оцінки ефективності інформаційних проектів

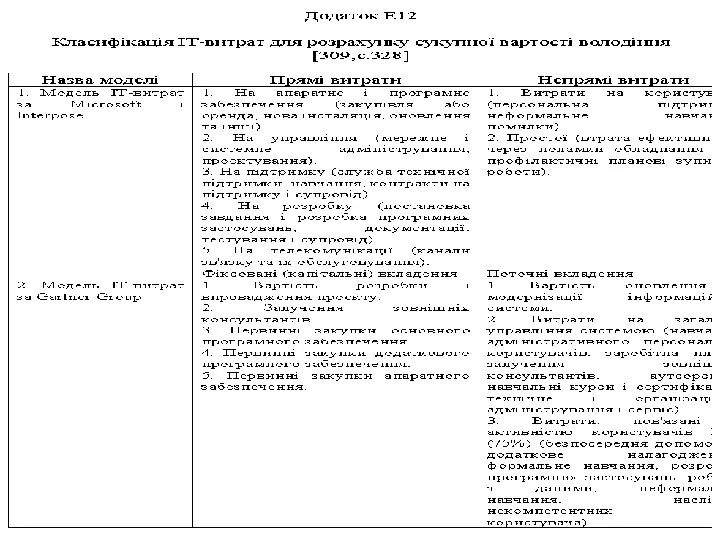

- 17. Фінансовому підходу відповідає методика розрахунку сукупної вартості володіння інформаційними ресурсами (СВВ). СВВ визначається як сукупність витрат

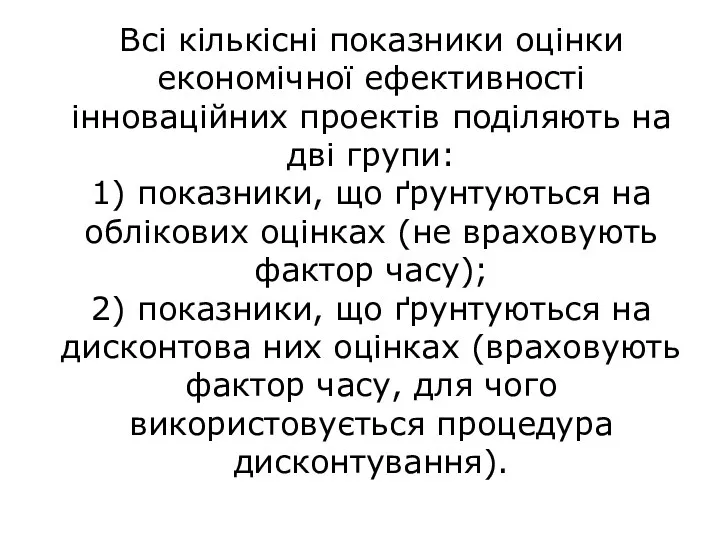

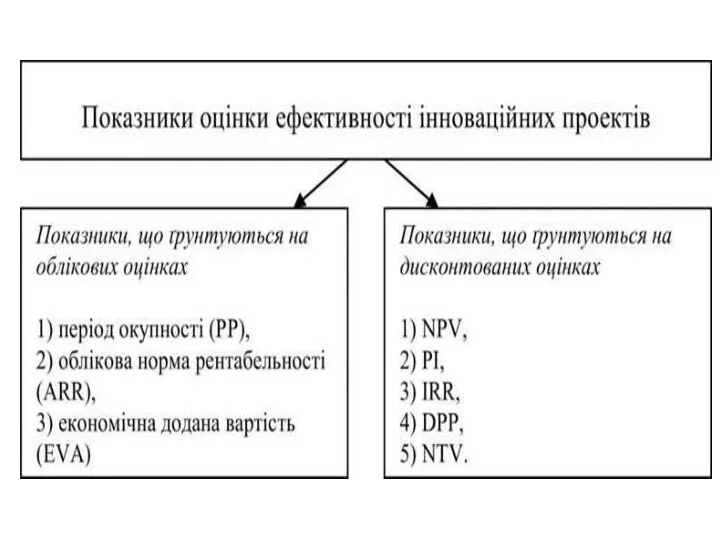

- 19. Всі кількісні показники оцінки економічної ефективності інноваційних проектів поділяють на дві групи: 1) показники, що ґрунтуються

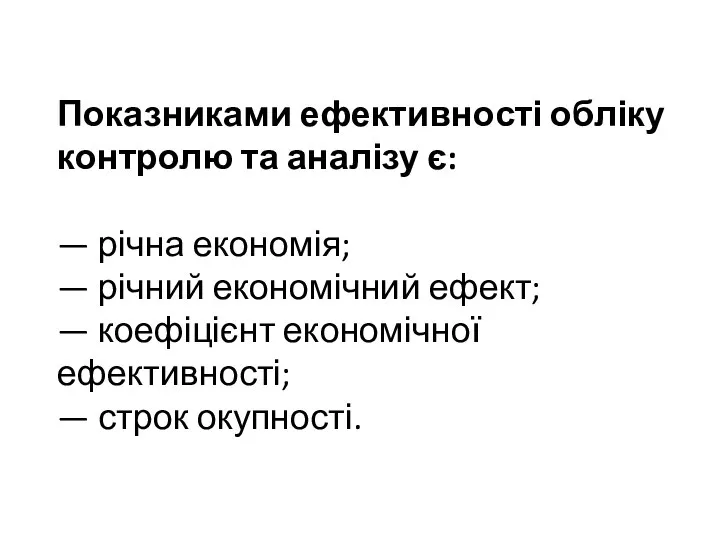

- 21. Показниками ефективності обліку контролю та аналізу є: — річна економія; — річний економічний ефект; — коефіцієнт

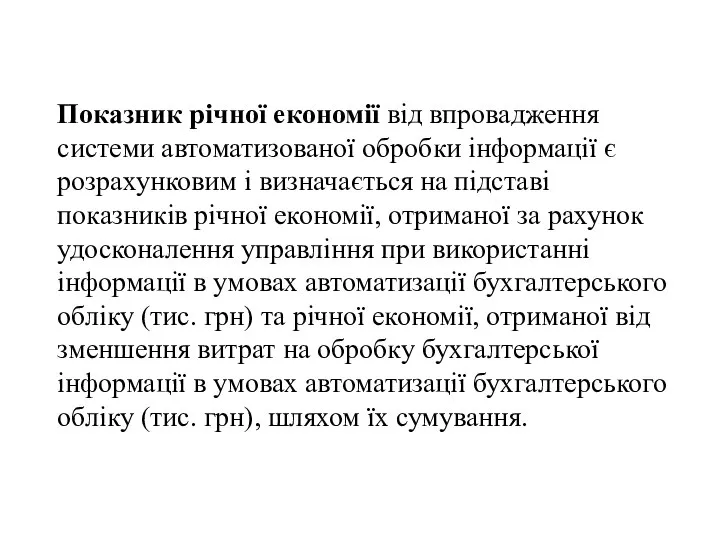

- 22. Показник річної економії від впровадження системи автоматизованої обробки інформації є розрахунковим і визначається на підставі показників

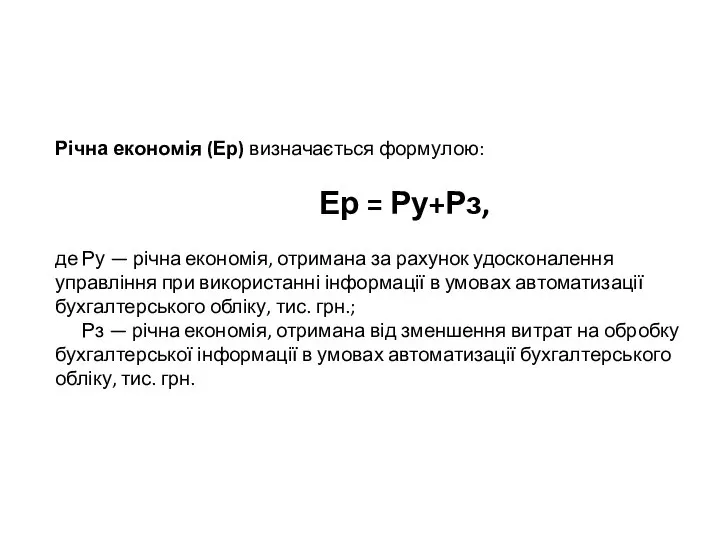

- 23. Річна економія (Ер) визначається формулою: Ер = Ру+Рз, де Ру — річна економія, отримана за рахунок

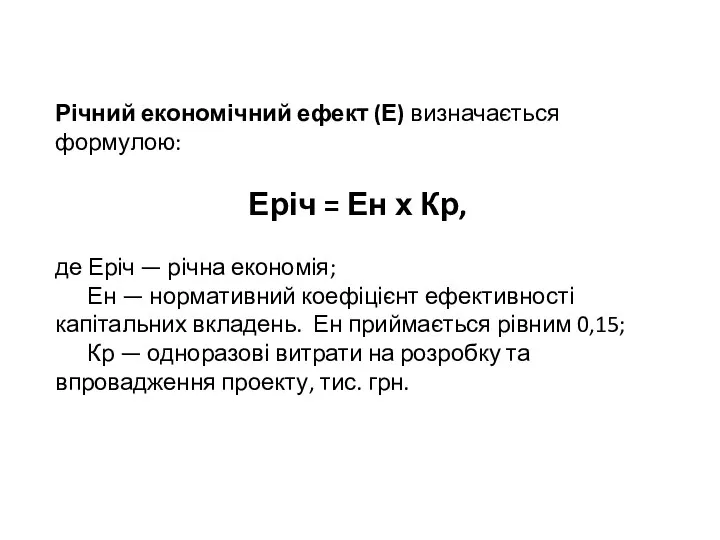

- 24. Річний економічний ефект (Е) визначається формулою: Еріч = Ен х Кр, де Еріч — річна економія;

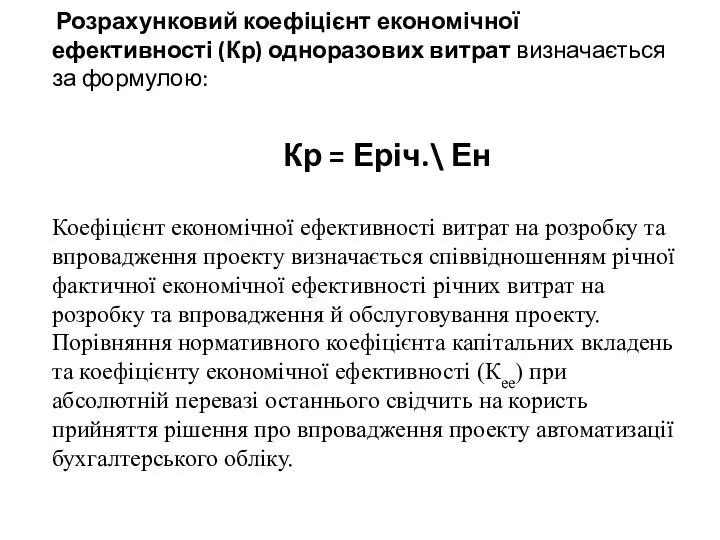

- 25. Розрахунковий коефіцієнт економічної ефективності (Кр) одноразових витрат визначається за формулою: Кр = Еріч.\ Ен Коефіцієнт економічної

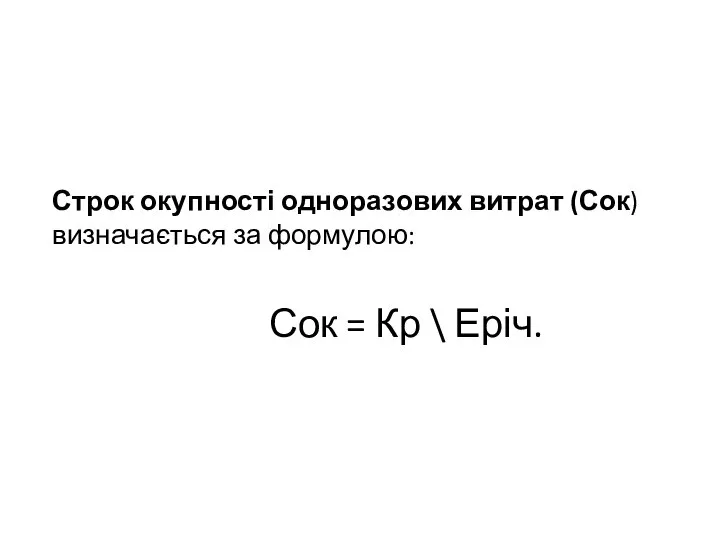

- 26. Строк окупності одноразових витрат (Сок) визначається за формулою: Сок = Кр \ Еріч.

- 30. Скачать презентацию

Слайд 3

Облік, контроль та аналіз постійно розвиваються, що об’єктивно потребує їх перспективного,

Облік, контроль та аналіз постійно розвиваються, що об’єктивно потребує їх перспективного,

Слайд 4Плани розвитку бухгалтерського обліку, контролю та аналізу включають:

• плани удосконалення методології і методики

Плани розвитку бухгалтерського обліку, контролю та аналізу включають:

• плани удосконалення методології і методики

Слайд 5• план розвитку інформаційного і технічного забезпечення обліку, контролю та аналізу — розробка

• план розвитку інформаційного і технічного забезпечення обліку, контролю та аналізу — розробка

Слайд 6

2. Організація впровадження системи обліку та окремих облікових завдань

2. Організація впровадження системи обліку та окремих облікових завдань

Слайд 7

Розвиток обліку, контролю, аналізу здійснюється в трьох основних напрямах: стандартизація, комп’ютеризація і

Розвиток обліку, контролю, аналізу здійснюється в трьох основних напрямах: стандартизація, комп’ютеризація і

Слайд 8Основними етапами впровадження завдання в систему обліку є:

1) вибір об’єктів впровадження,

2)

Основними етапами впровадження завдання в систему обліку є: 1) вибір об’єктів впровадження, 2)

Слайд 9Життєвий цикл автоматизованої інформаційної системи обліку поділяють на такі стадії:

1. Дослідження та обґрунтування

Життєвий цикл автоматизованої інформаційної системи обліку поділяють на такі стадії: 1. Дослідження та обґрунтування

Слайд 10План впровадження КСБО на підприємстві

План впровадження КСБО на підприємстві

План впровадження КСБО на підприємстві

План впровадження КСБО на підприємстві

Слайд 11

3. Ефективність розвитку бухгалтерського обліку

3. Ефективність розвитку бухгалтерського обліку

Слайд 12

Про ефективність розвитку системи обліку можна судити за показниками ефективності.

Якщо на

Про ефективність розвитку системи обліку можна судити за показниками ефективності. Якщо на

Слайд 13

Фінансово-економічна ефективність систем обробки даних

– це оцінка сукупних фінансово-економічних і техніко-економічних

Фінансово-економічна ефективність систем обробки даних – це оцінка сукупних фінансово-економічних і техніко-економічних

Слайд 14На практиці фінансово-економічна ефективність систем обробки даних (Ееф) може визначатися співставленням річної

На практиці фінансово-економічна ефективність систем обробки даних (Ееф) може визначатися співставленням річної

Слайд 15Ефективність комп’ютеризації системи управління полягає у зменшенні трудових, матеріальних і грошових витрат

Ефективність комп’ютеризації системи управління полягає у зменшенні трудових, матеріальних і грошових витрат

Слайд 16Макарова М. В. вважає, що на практиці компанії вдаються до декількох способів оцінки ефективності

Макарова М. В. вважає, що на практиці компанії вдаються до декількох способів оцінки ефективності

Слайд 17Фінансовому підходу відповідає методика розрахунку сукупної вартості володіння інформаційними ресурсами (СВВ). СВВ

Фінансовому підходу відповідає методика розрахунку сукупної вартості володіння інформаційними ресурсами (СВВ). СВВ

Слайд 19

Всі кількісні показники оцінки економічної ефективності інноваційних проектів поділяють на дві групи:

1)

Всі кількісні показники оцінки економічної ефективності інноваційних проектів поділяють на дві групи: 1)

Слайд 21Показниками ефективності обліку контролю та аналізу є:

— річна економія;

— річний економічний ефект;

—

Показниками ефективності обліку контролю та аналізу є: — річна економія; — річний економічний ефект; —

Слайд 22Показник річної економії від впровадження системи автоматизованої обробки інформації є розрахунковим і

Показник річної економії від впровадження системи автоматизованої обробки інформації є розрахунковим і

Слайд 23Річна економія (Ер) визначається формулою:

Ер = Ру+Рз,

де Ру — річна економія,

Річна економія (Ер) визначається формулою: Ер = Ру+Рз, де Ру — річна економія,

Слайд 24

Річний економічний ефект (Е) визначається формулою:

Еріч = Ен х Кр,

де Еріч

Річний економічний ефект (Е) визначається формулою: Еріч = Ен х Кр, де Еріч

Слайд 25 Розрахунковий коефіцієнт економічної ефективності (Кр) одноразових витрат визначається за формулою:

Кр

Розрахунковий коефіцієнт економічної ефективності (Кр) одноразових витрат визначається за формулою: Кр

Слайд 26Строк окупності одноразових витрат (Сок) визначається за формулою:

Сок = Кр \

Строк окупності одноразових витрат (Сок) визначається за формулою: Сок = Кр \

Подкрепа на микро и малки предприятия за преодоляване на икономическите последствия от пандемията COVID-19,

Подкрепа на микро и малки предприятия за преодоляване на икономическите последствия от пандемията COVID-19, Соглашение о взаимном сотрудничестве в области строительства на территории Ставропольского края импортного производства

Соглашение о взаимном сотрудничестве в области строительства на территории Ставропольского края импортного производства Окремі здобутки української економіки другої половини 1960- х – першої половини 1980–х років

Окремі здобутки української економіки другої половини 1960- х – першої половини 1980–х років Экономика социально-культурной сферы на законодательном уровне

Экономика социально-культурной сферы на законодательном уровне Экономика и государство

Экономика и государство Энергоэффективность и развитие энергетики

Энергоэффективность и развитие энергетики Экономика и право

Экономика и право Практика предпринимательской деятельности в Республике Крым

Практика предпринимательской деятельности в Республике Крым Оптимизация фактора Земля. Рынок. Специфические умения экономиста

Оптимизация фактора Земля. Рынок. Специфические умения экономиста Неравенство доходов в обществе

Неравенство доходов в обществе КПК Надежное будущее

КПК Надежное будущее Мирохозяйственная стратегия России в современных условиях

Мирохозяйственная стратегия России в современных условиях Экономический анализ в системе управления

Экономический анализ в системе управления Экономический анализ. (Модуль 3)

Экономический анализ. (Модуль 3) Программы развития, реализующиеся на территории Воронежской области

Программы развития, реализующиеся на территории Воронежской области Экономическая наука России XVIII - XIX века

Экономическая наука России XVIII - XIX века New technologies will transform the global markets

New technologies will transform the global markets Валютный рынок как часть финансового рынка

Валютный рынок как часть финансового рынка Теория потребительского поведения

Теория потребительского поведения Безработица. Уровень безработицы

Безработица. Уровень безработицы Дистанционное обучение в РГГУ

Дистанционное обучение в РГГУ Теоретические основы социально-экономической статистики

Теоретические основы социально-экономической статистики Роль государства в экономике. Задание

Роль государства в экономике. Задание Игра

Игра Экономика фирмы. Тема 9

Экономика фирмы. Тема 9 Транснациональные корпорации

Транснациональные корпорации Основные договоры: ключевые положения и значение для развития европейской интеграции

Основные договоры: ключевые положения и значение для развития европейской интеграции Удивительная страна – экономика. Многообразие форм собственности

Удивительная страна – экономика. Многообразие форм собственности