- Экономический и финансовый анализ

Содержание

- 2. Форма контроля По предмету предполагается экзамен и курсовая работа: 1. Подготовка и защита работы (если экзамен

- 3. Материалы по предмету Методические рекомендации пример написания контрольной работы программа курса литература 2. Учебное пособие

- 4. Структура материала консультации Модуль 1. Теория экономического анализа. Сущность, понятие и виды анализа. Информационная база анализа.

- 5. Содержание экономического анализа Анализ – это… Экономический анализ предполагает исследование деятельности предприятия по функциям: … «Анализ

- 6. Содержание экономического анализа Анализ – это… Экономический анализ предполагает исследование деятельности предприятия по функциям: - Анализ

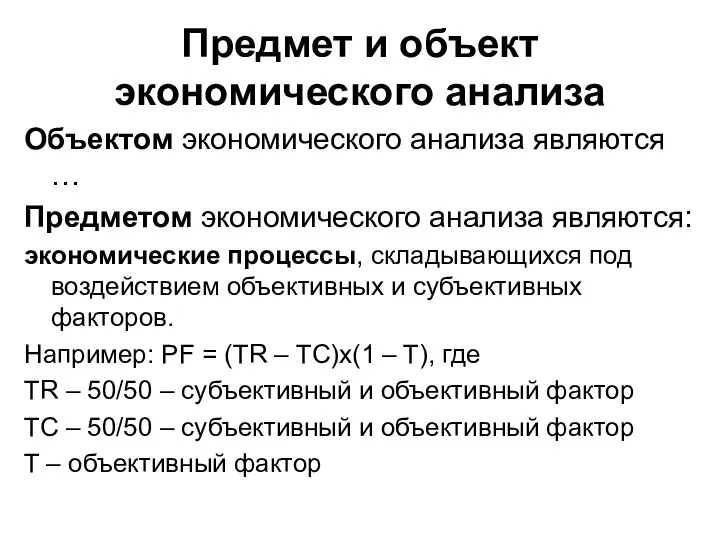

- 7. Предмет и объект экономического анализа Объектом экономического анализа являются … Предметом экономического анализа являются: экономические процессы,

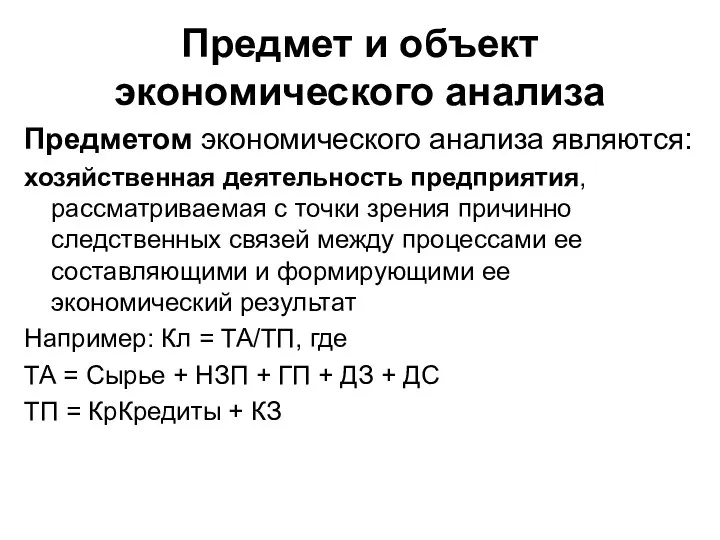

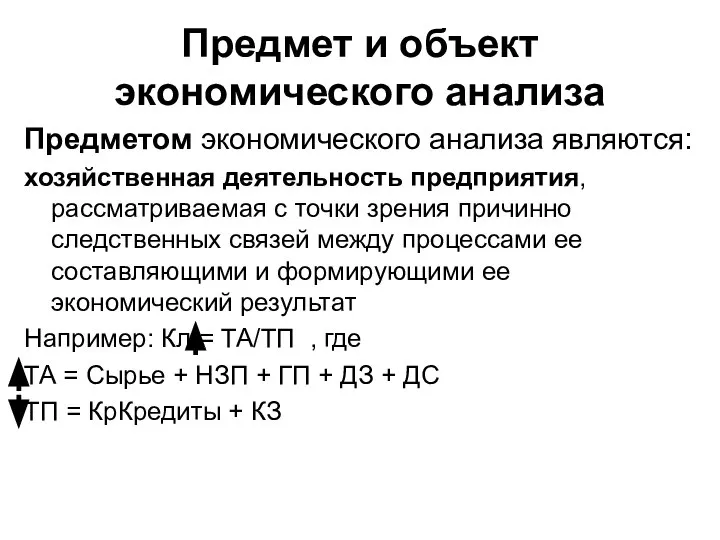

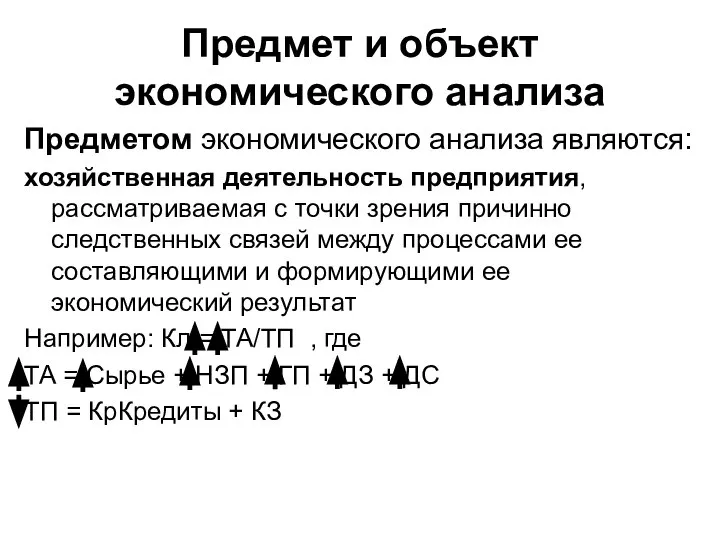

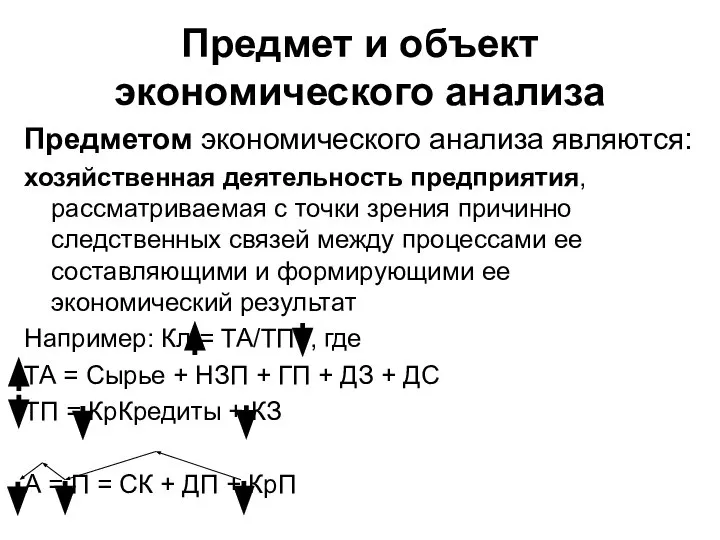

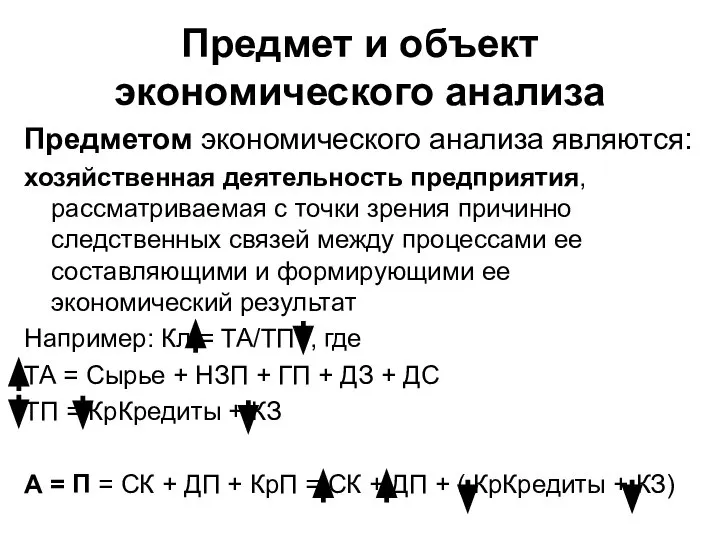

- 8. Предмет и объект экономического анализа Предметом экономического анализа являются: хозяйственная деятельность предприятия, рассматриваемая с точки зрения

- 9. Предмет и объект экономического анализа Предметом экономического анализа являются: хозяйственная деятельность предприятия, рассматриваемая с точки зрения

- 10. Предмет и объект экономического анализа Предметом экономического анализа являются: хозяйственная деятельность предприятия, рассматриваемая с точки зрения

- 11. Предмет и объект экономического анализа Предметом экономического анализа являются: хозяйственная деятельность предприятия, рассматриваемая с точки зрения

- 12. Предмет и объект экономического анализа Предметом экономического анализа являются: хозяйственная деятельность предприятия, рассматриваемая с точки зрения

- 13. Функции экономического анализа Изучение характера действия экономических законов, установление закономерностей и тенденций экономических явлений процессов в

- 14. Классификация видов экономического анализа 1.По отраслевому признаку - отраслевой и межотраслевой 2. По временному признаку -

- 15. Классификация видов экономического анализа 4. По методике изучения объектов - функционально-стоимостной, факторный, диагностический (экспресс), маржинальный, экономико-математический,

- 16. Место и роль анализа в управлении предприятием

- 17. Место и роль анализа в управлении предприятием 1. Осмысление, понимание информации достигаются с помощью экономического анализа.

- 18. По первому разделу: Сущность, понятие и виды анализа. С. 6-14 – читать

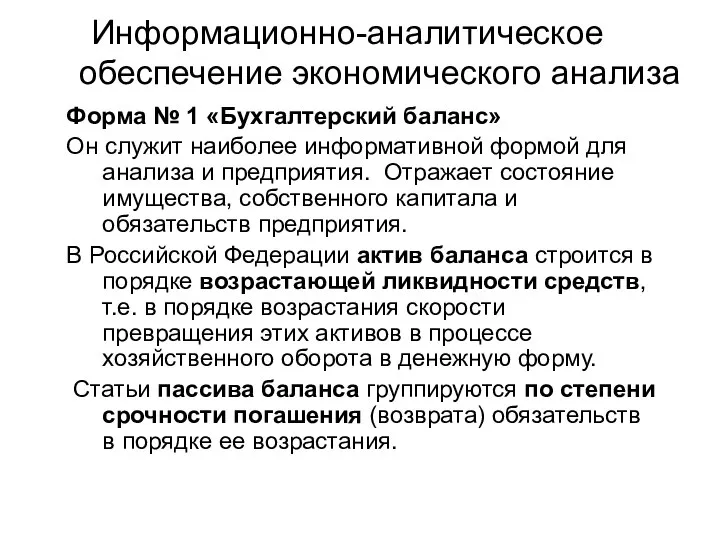

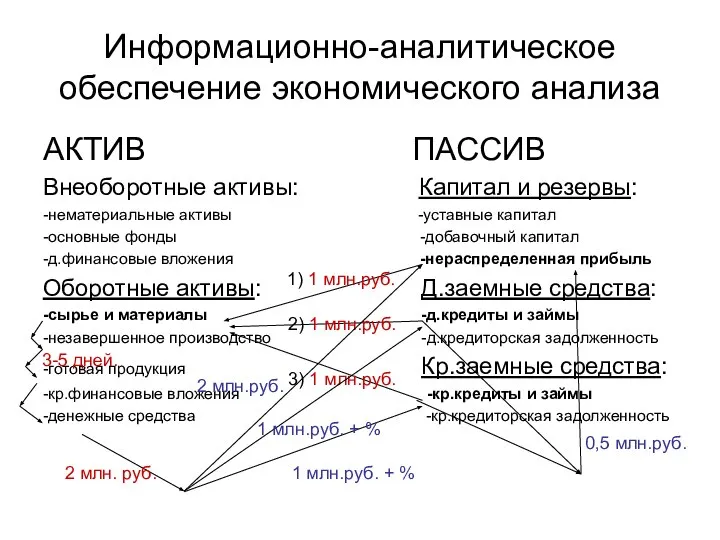

- 19. Информационно-аналитическое обеспечение экономического анализа Форма № 1 «Бухгалтерский баланс» Он служит наиболее информативной формой для анализа

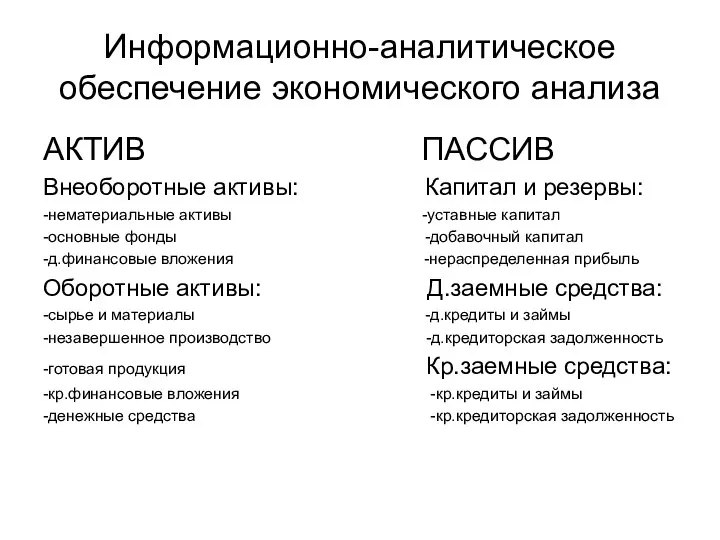

- 20. Информационно-аналитическое обеспечение экономического анализа АКТИВ ПАССИВ Внеоборотные активы: Капитал и резервы: -нематериальные активы -уставные капитал -основные

- 21. Информационно-аналитическое обеспечение экономического анализа АКТИВ ПАССИВ Внеоборотные активы: Капитал и резервы: -нематериальные активы -уставные капитал -основные

- 22. Информационно-аналитическое обеспечение экономического анализа АКТИВ ПАССИВ Внеоборотные активы: Капитал и резервы: -нематериальные активы -уставные капитал -основные

- 23. Информационно-аналитическое обеспечение экономического анализа АКТИВ ПАССИВ Внеоборотные активы: Капитал и резервы: -нематериальные активы -уставные капитал -основные

- 24. Информационно-аналитическое обеспечение экономического анализа Форма № 2 «Отчет о прибылях и убытках» Содержит сведения о текущих

- 25. Информационно-аналитическое обеспечение экономического анализа Форма № 3 «Отчет о движении капитала» Показывает структуру собственного капитала предприятия,

- 26. Информационно-аналитическое обеспечение экономического анализа Форма № 4 «Отчет о движении денежных средств» Отражает остатки денежных средств

- 27. Информационно-аналитическое обеспечение экономического анализа «Пояснительная записка» с изложением основных факторов, повлиявших в отчетном году на итоговые

- 28. По второму разделу: Информационная база. С. 14-19 – читать, учить

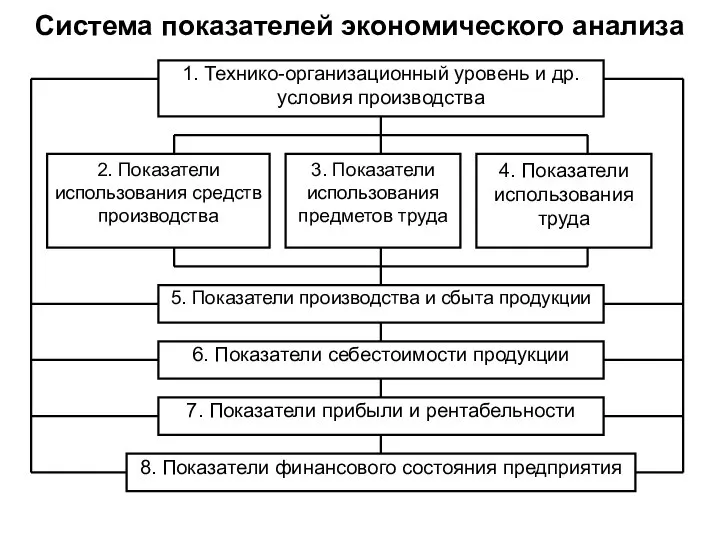

- 29. Система показателей экономического анализа По содержанию показатели делятся на количественные и качественные. 2. Аналитические показатели делятся

- 30. Система показателей экономического анализа 5. При изучении причинно-следственных связей показатели делятся на факторные и результативные. 6.

- 31. Система показателей экономического анализа

- 32. Система показателей экономического анализа Показатели исходных условий деятельности предприятия (подсистема 1) характеризуют: наличие необходимых материальных и

- 33. Система показателей экономического анализа Основными показателями подсистемы 2 являются рентабельность фондов, фондоотдача, фондоемкость, среднегодовая стоимость основных

- 34. Система показателей экономического анализа Подсистема 4 включает в себя показатели обеспеченности предприятия трудовыми ресурсами, полноту использования

- 35. Система показателей экономического анализа Показатели Подсистемы 6 – это общая сумма затрат на производство и реализацию

- 36. По третьему разделу: Система показателей деятельности предприятия. С. 20-25 – читать

- 37. Методика экономического анализа Любая методика анализа будет представлять собой методологические советы по исполнению аналитического исследования. Она

- 38. Способы экономического анализа

- 39. Методика факторного экономического анализа Под факторным анализом понимается методика комплексного и системного изучения и измерения воздействия

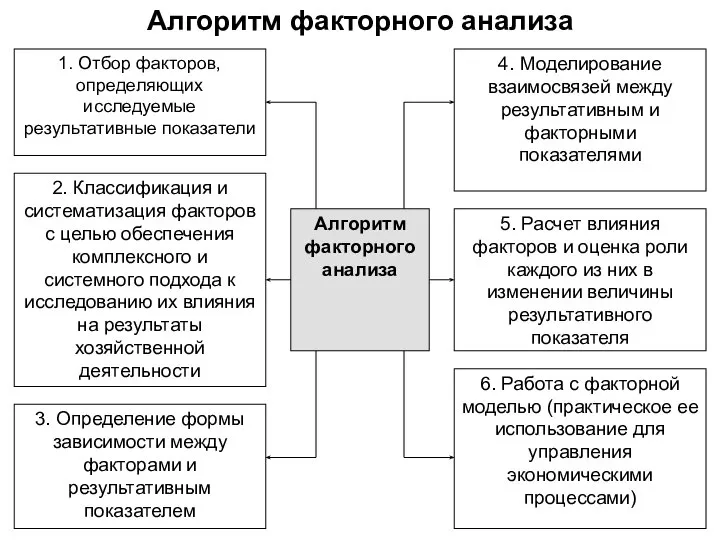

- 40. Алгоритм факторного анализа

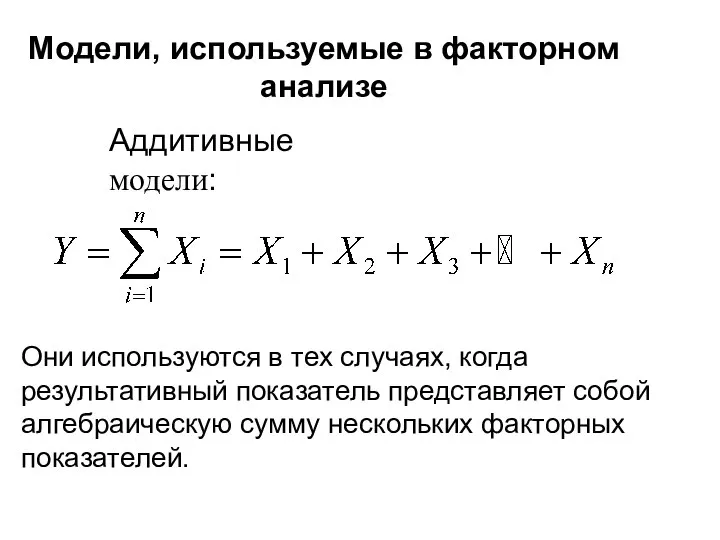

- 41. Модели, используемые в факторном анализе Аддитивные модели: Они используются в тех случаях, когда результативный показатель представляет

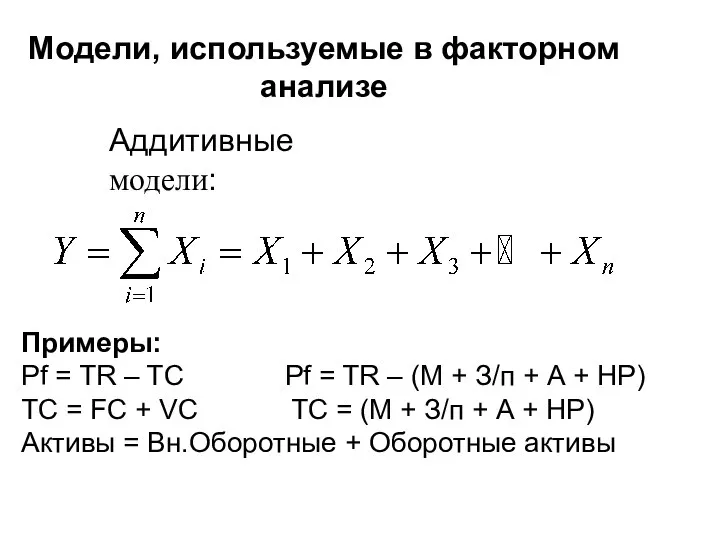

- 42. Модели, используемые в факторном анализе Аддитивные модели: Примеры: Pf = TR – TC Pf = TR

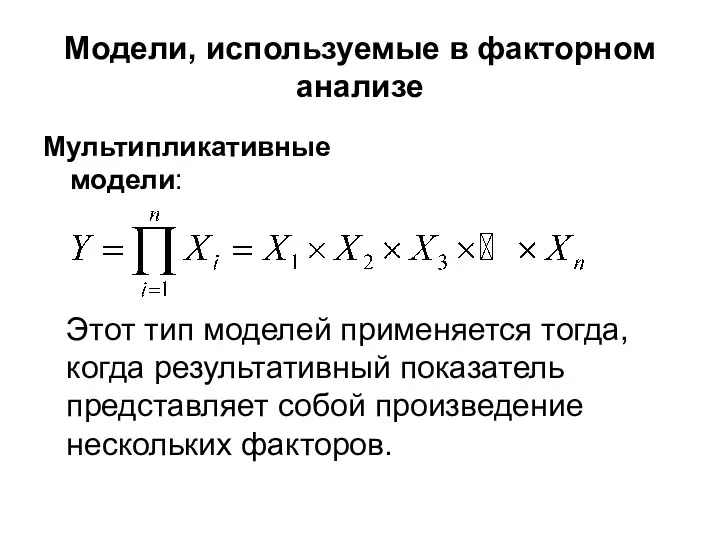

- 43. Модели, используемые в факторном анализе Мультипликативные модели: Этот тип моделей применяется тогда, когда результативный показатель представляет

- 44. Модели, используемые в факторном анализе Мультипликативные модели: Примеры: TR = Q * P TC = Q

- 45. Модели, используемые в факторном анализе Кратные модели: Они применяются тогда, когда результативный показатель получают делением одного

- 46. Модели, используемые в факторном анализе Кратные модели: Примеры: R продаж = Pf / TR K об.активов

- 47. Модели, используемые в факторном анализе Смешанные (комбинированные) модели: Это сочетание в различных комбинациях предыдущих моделей

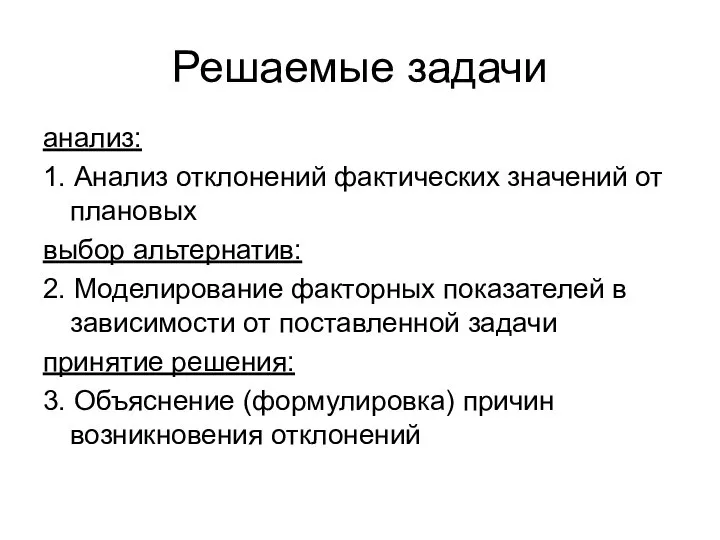

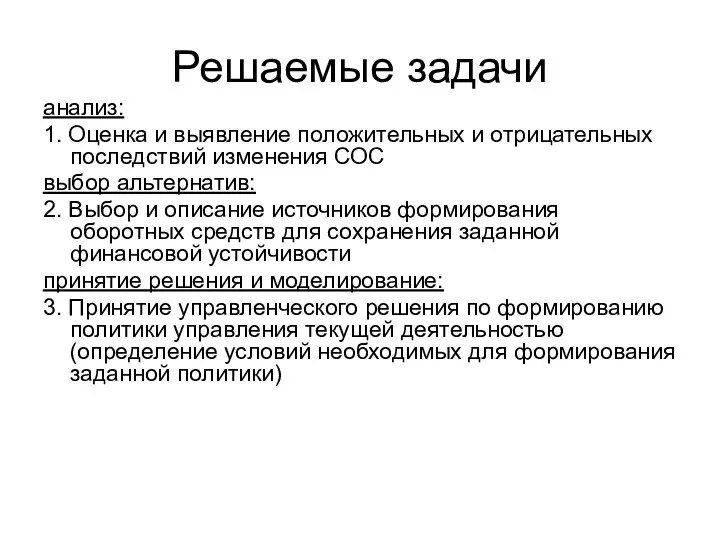

- 48. Решаемые задачи анализ: 1. Анализ отклонений фактических значений от плановых выбор альтернатив: 2. Моделирование факторных показателей

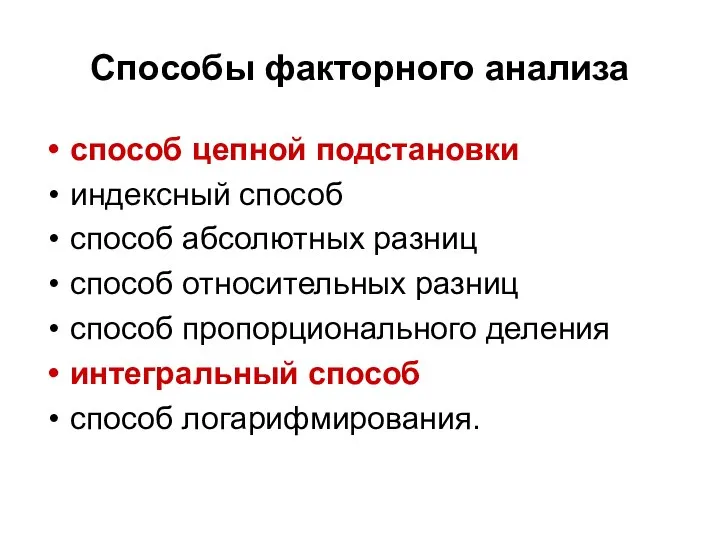

- 49. Способы факторного анализа способ цепной подстановки индексный способ способ абсолютных разниц способ относительных разниц способ пропорционального

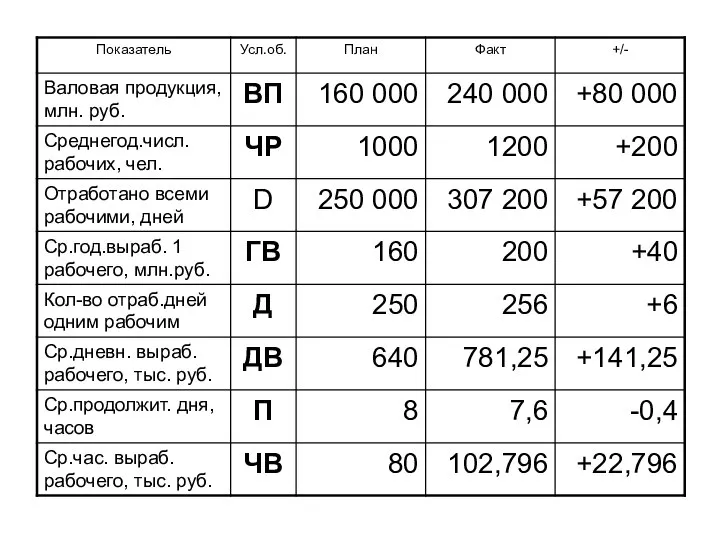

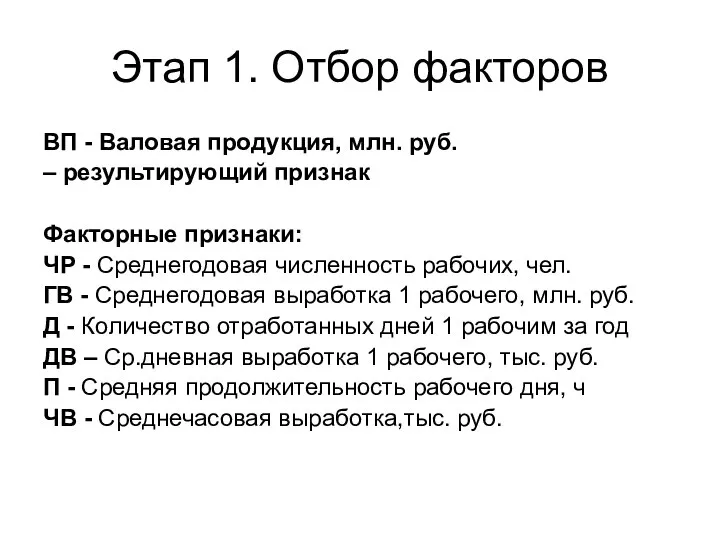

- 51. Этап 1. Отбор факторов ВП - Валовая продукция, млн. руб. – результирующий признак Факторные признаки: ЧР

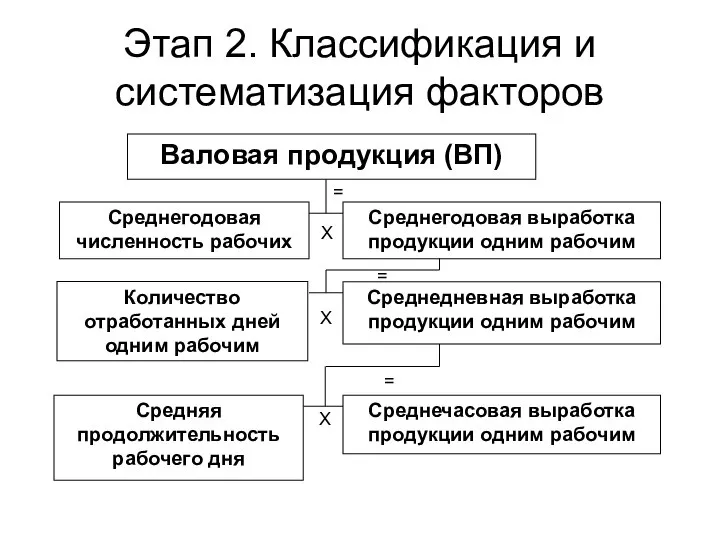

- 52. Этап 2. Классификация и систематизация факторов Валовая продукция (ВП) Среднегодовая численность рабочих Среднегодовая выработка продукции одним

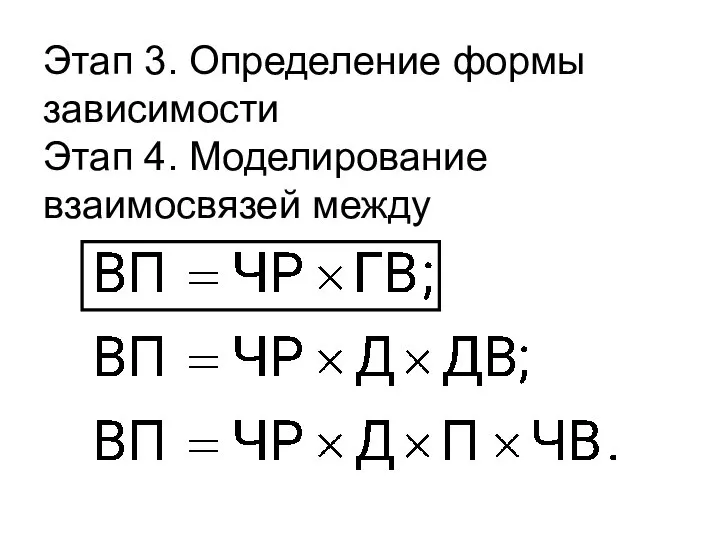

- 53. Этап 3. Определение формы зависимости Этап 4. Моделирование взаимосвязей между

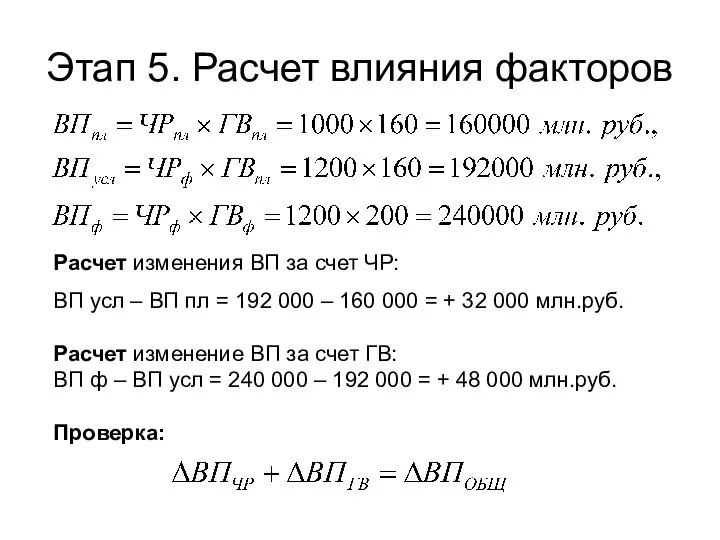

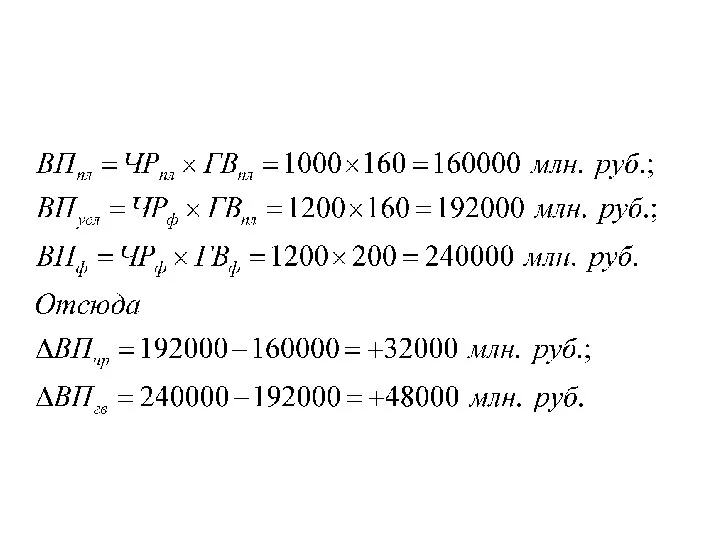

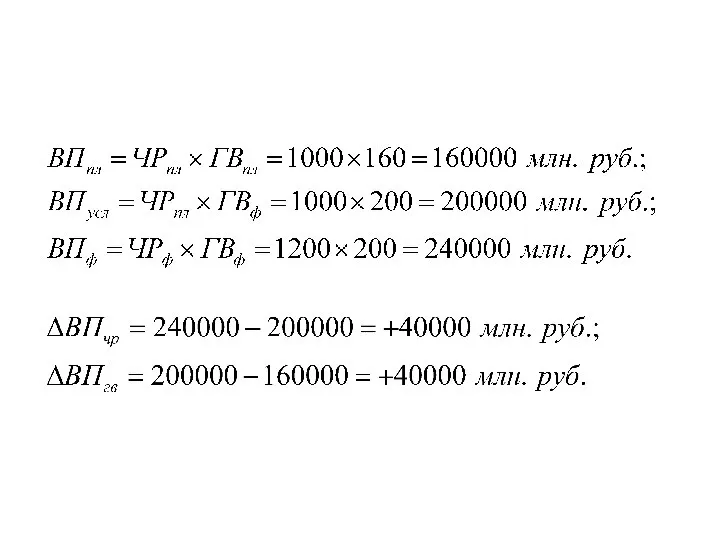

- 54. Этап 5. Расчет влияния факторов Расчет изменения ВП за счет ЧР: ВП усл – ВП пл

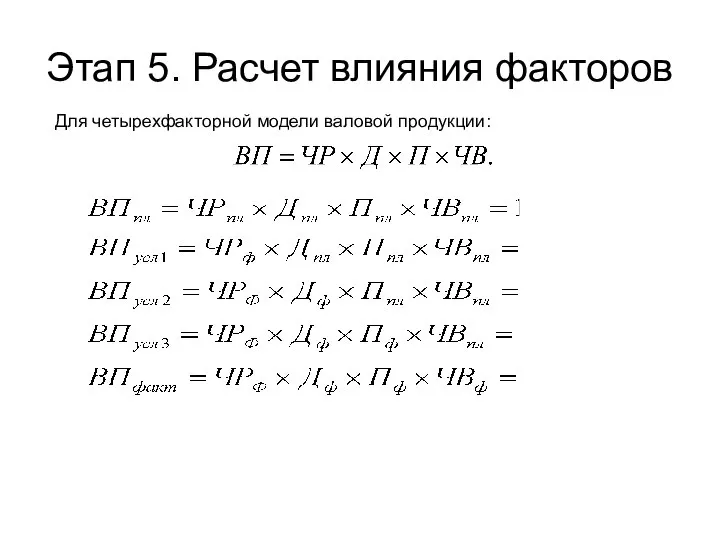

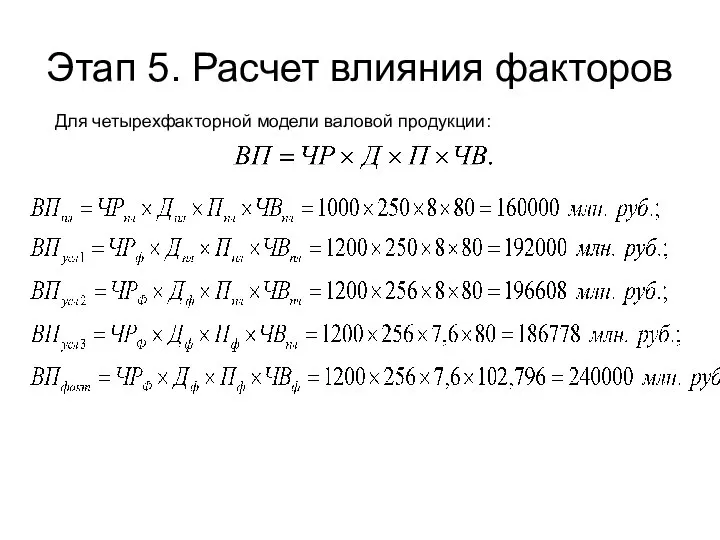

- 55. Этап 5. Расчет влияния факторов Для четырехфакторной модели валовой продукции:

- 56. Этап 5. Расчет влияния факторов Для четырехфакторной модели валовой продукции:

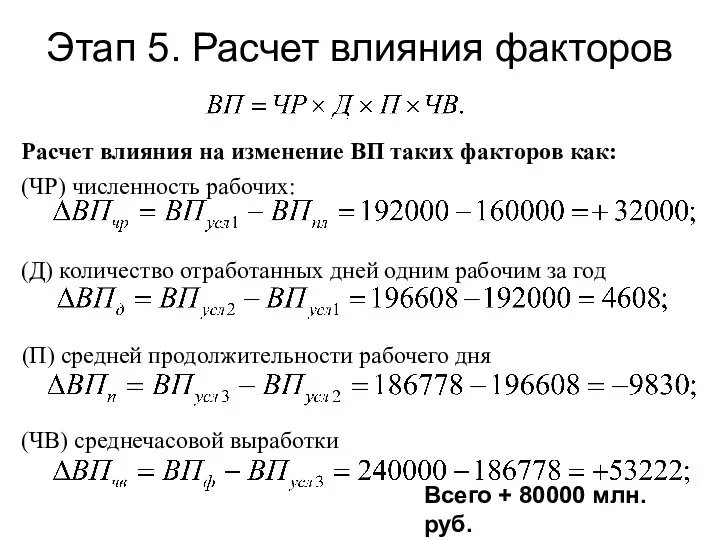

- 57. Этап 5. Расчет влияния факторов (ЧР) численность рабочих: (Д) количество отработанных дней одним рабочим за год

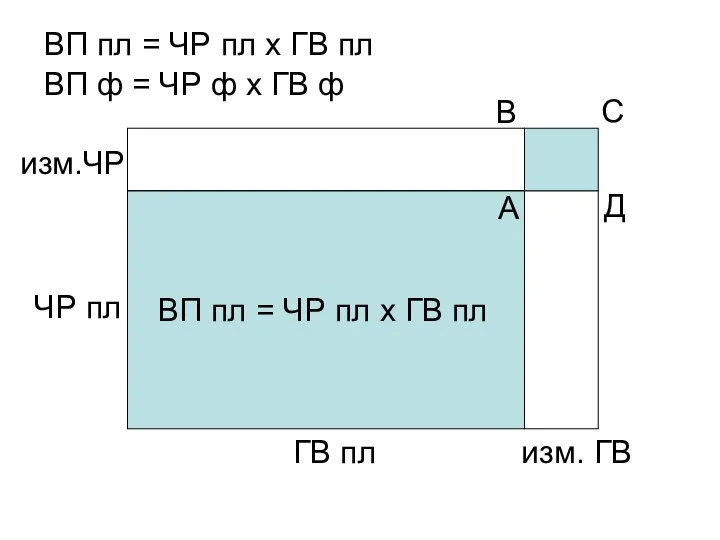

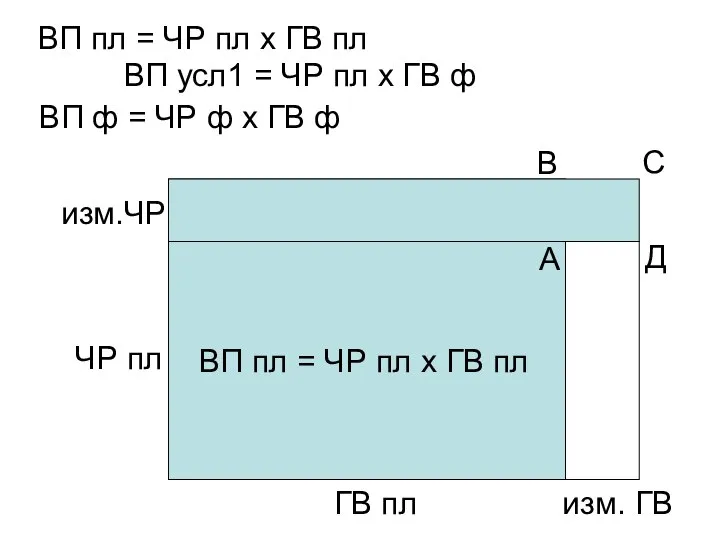

- 58. ГВ пл ЧР пл ВП пл = ЧР пл х ГВ пл изм. ГВ изм.ЧР А

- 59. ГВ пл ЧР пл ВП пл = ЧР пл х ГВ пл изм. ГВ изм.ЧР А

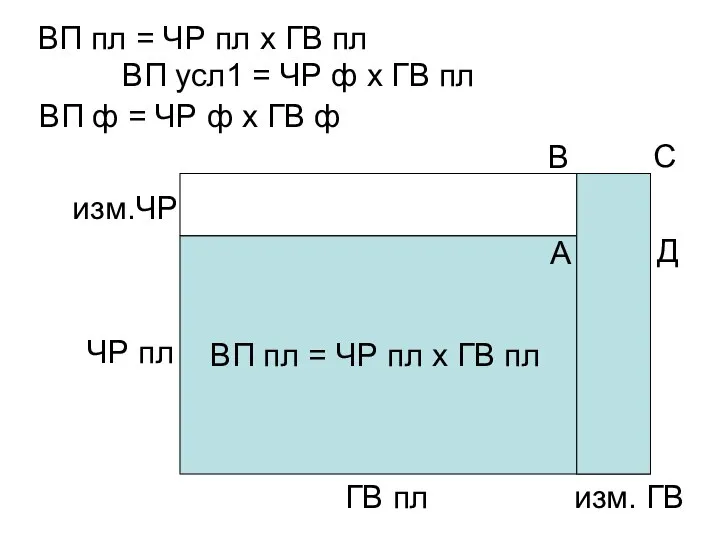

- 61. ГВ пл ЧР пл ВП пл = ЧР пл х ГВ пл изм. ГВ изм.ЧР А

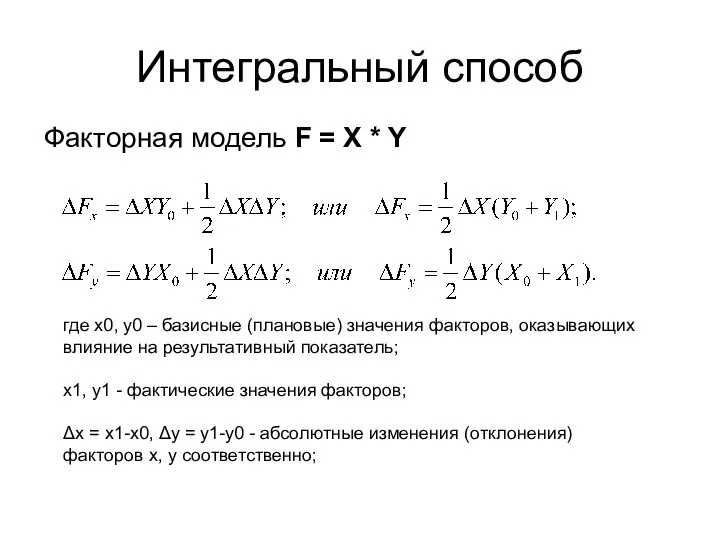

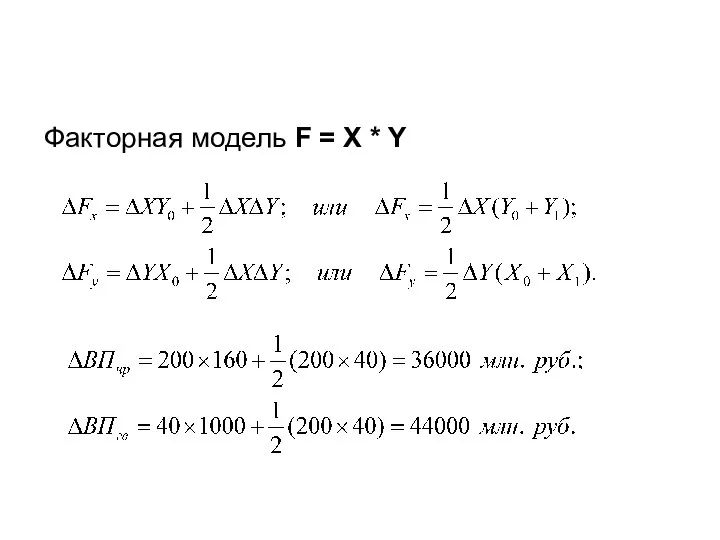

- 63. Интегральный способ Факторная модель F = X * Y где x0, y0 – базисные (плановые) значения

- 64. Факторная модель F = X * Y

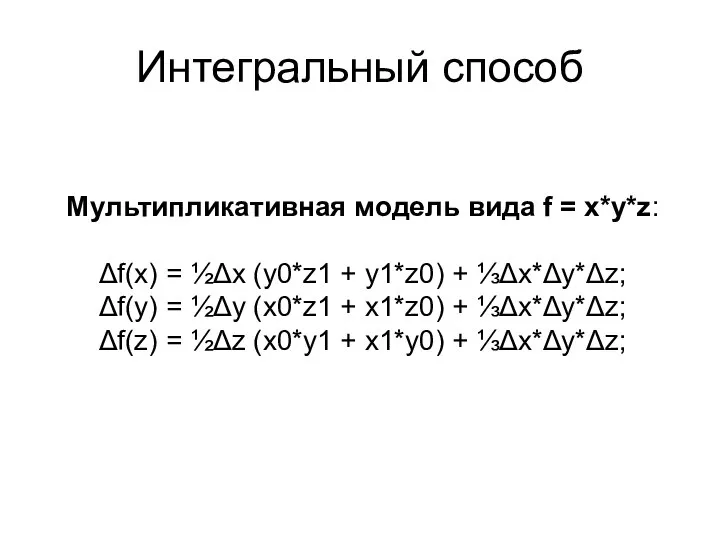

- 65. Интегральный способ Мультипликативная модель вида f = x*y*z: Δf(x) = ½Δx (y0*z1 + y1*z0) + ⅓Δx*Δy*Δz;

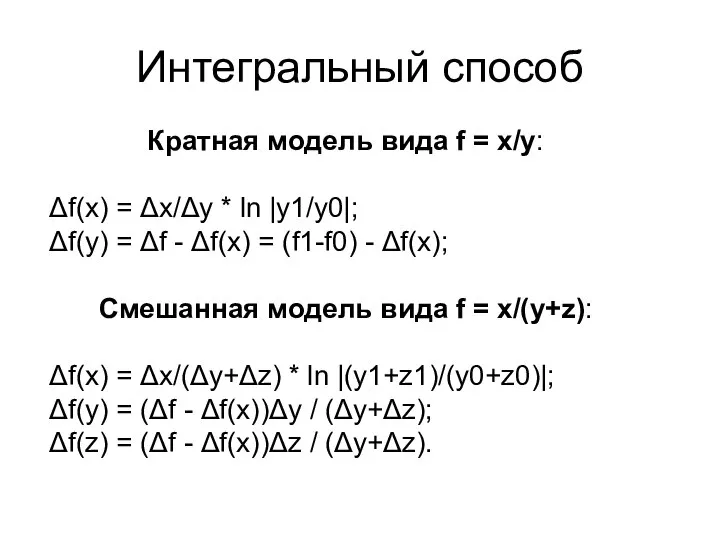

- 66. Интегральный способ Кратная модель вида f = x/y: Δf(x) = Δx/Δy * ln |y1/y0|; Δf(y) =

- 67. По четвертому разделу: Методика факторного анализа. С.28-60 – просмотреть, а читать: С. 28-29 – виды анализа,

- 68. Анализ финансового состояния предприятия Финансовое состояние – это… Может быть устойчивым, неустойчивым и кризисным. Предприятие в

- 69. Анализ финансового состояния предприятия Для анализа финансового состояния используют следующие модели экономического анализа: 1. Нормативная модель

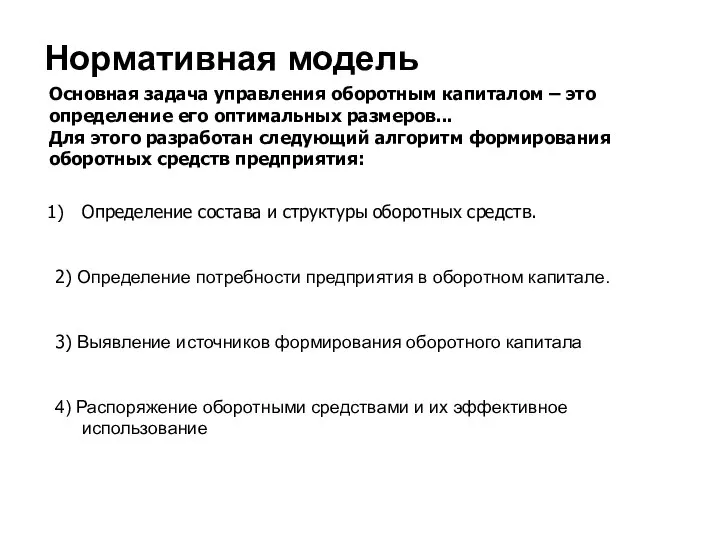

- 70. Нормативная модель Основная задача управления оборотным капиталом – это определение его оптимальных размеров... Для этого разработан

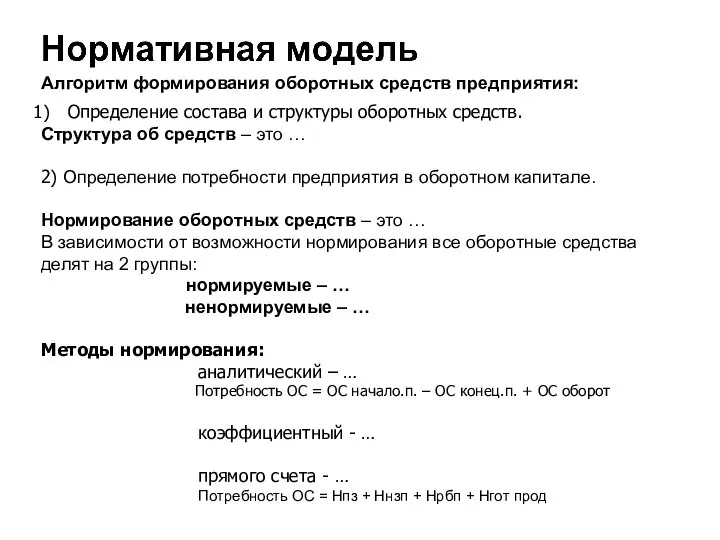

- 71. Определение состава и структуры оборотных средств. Структура об средств – это … 2) Определение потребности предприятия

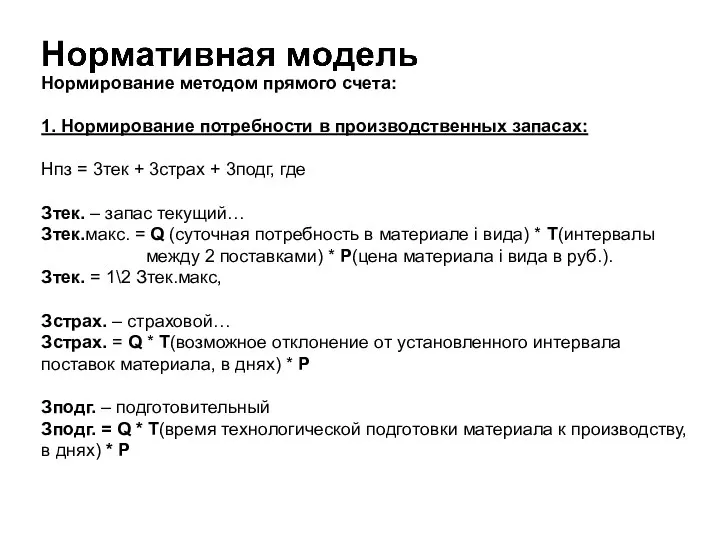

- 72. Нормирование методом прямого счета: 1. Нормирование потребности в производственных запасах: Нпз = 3тек + 3страх +

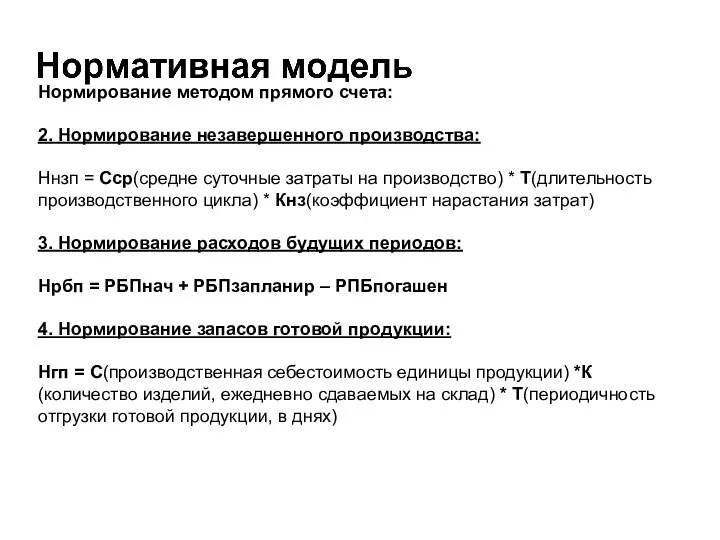

- 73. Нормирование методом прямого счета: 2. Нормирование незавершенного производства: Ннзп = Сср(средне суточные затраты на производство) *

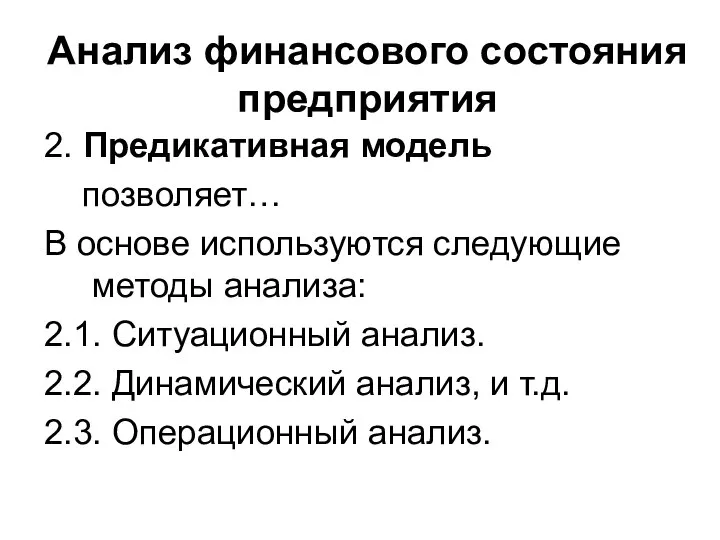

- 74. Анализ финансового состояния предприятия 2. Предикативная модель позволяет… В основе используются следующие методы анализа: 2.1. Ситуационный

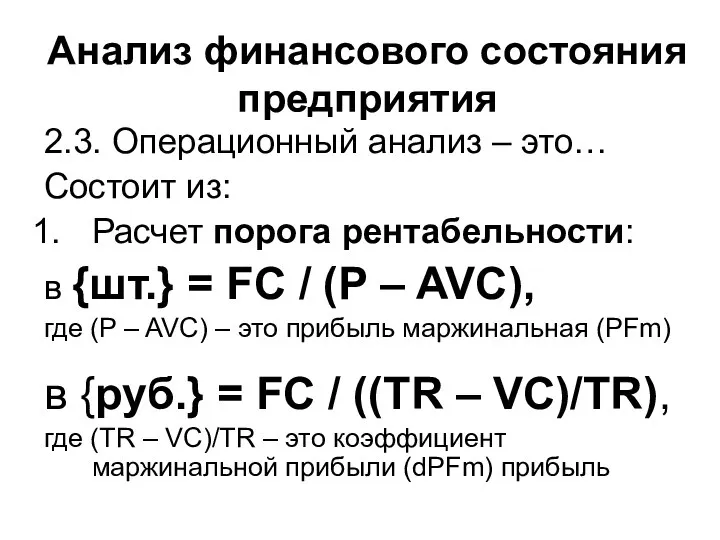

- 75. Анализ финансового состояния предприятия 2.3. Операционный анализ – это… Состоит из: Расчет порога рентабельности: в {шт.}

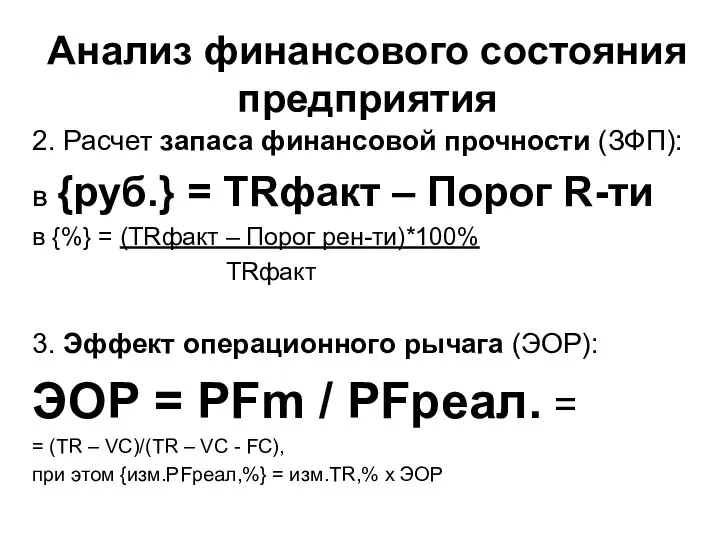

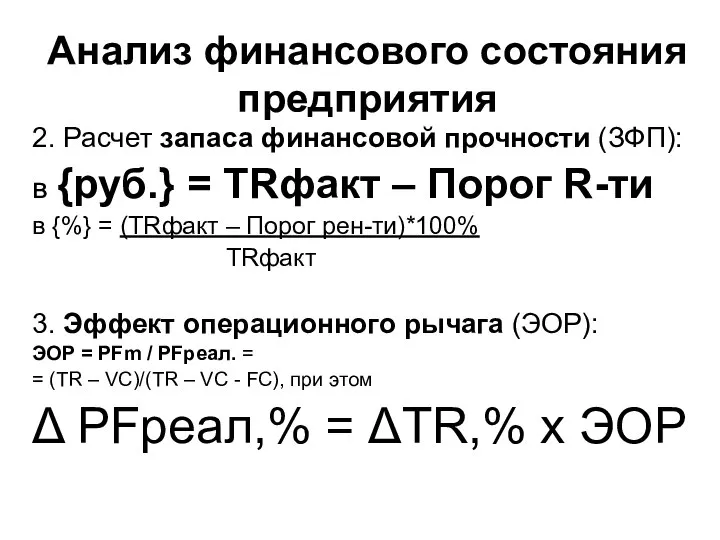

- 76. Анализ финансового состояния предприятия 2. Расчет запаса финансовой прочности (ЗФП): в {руб.} = TRфакт – Порог

- 77. Анализ финансового состояния предприятия 2. Расчет запаса финансовой прочности (ЗФП): в {руб.} = TRфакт – Порог

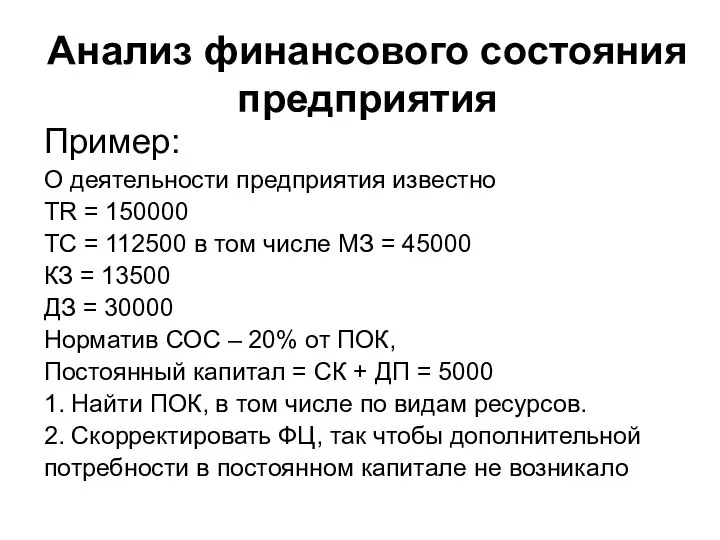

- 78. Пример: О деятельности предприятия известно:

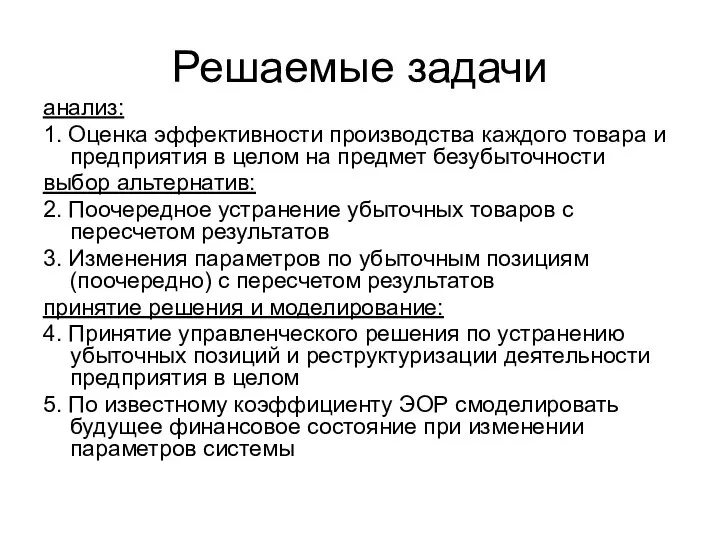

- 79. Решаемые задачи анализ: 1. Оценка эффективности производства каждого товара и предприятия в целом на предмет безубыточности

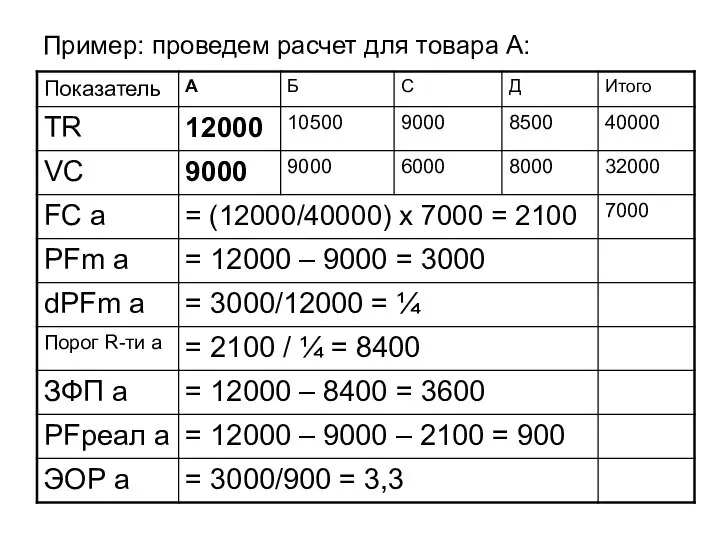

- 80. Пример: проведем расчет для товара А:

- 81. Пример: О деятельности предприятия известно:

- 82. Пример: О деятельности предприятия известно:

- 83. Пример: О деятельности предприятия известно:

- 84. Пример: О деятельности предприятия известно:

- 85. Пример: О деятельности предприятия известно:

- 86. Пример: О деятельности предприятия известно:

- 87. Пример: О деятельности предприятия известно:

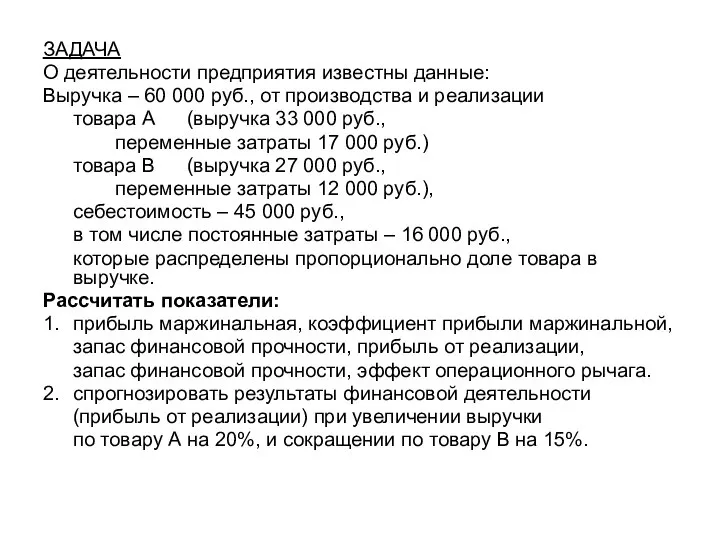

- 88. ЗАДАЧА О деятельности предприятия известны данные: Выручка – 60 000 руб., от производства и реализации товара

- 89. Анализ финансового состояния предприятия 3. Дескриптивная модель позволяет… В основе используются следующие методы анализа: 3.1. Горизонтальный

- 90. Анализ финансового состояния предприятия 3.4. Коэффициентный анализ – это… Группы коэффициентов: 1. Показатели ликвидности … С.

- 91. Анализ финансового состояния предприятия СОС – это… СОС = = (СК + ДП) - - ВОА

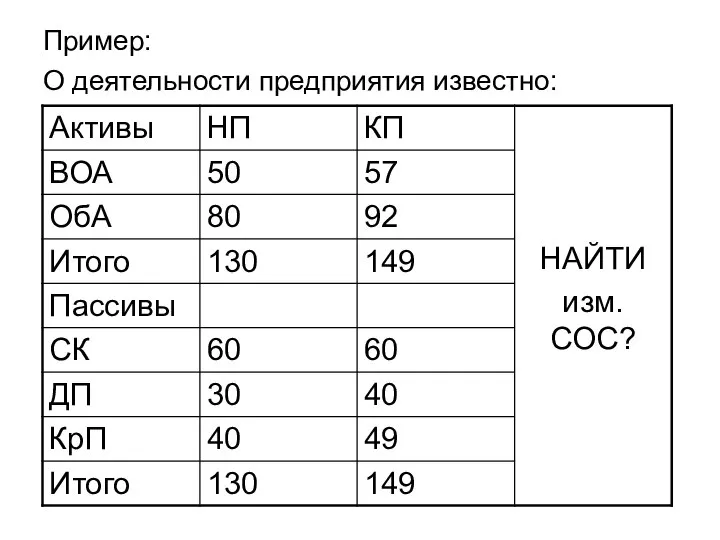

- 92. Пример: О деятельности предприятия известно:

- 93. Пример:

- 94. Решаемые задачи анализ: 1. Оценка и выявление положительных и отрицательных последствий изменения СОС выбор альтернатив: 2.

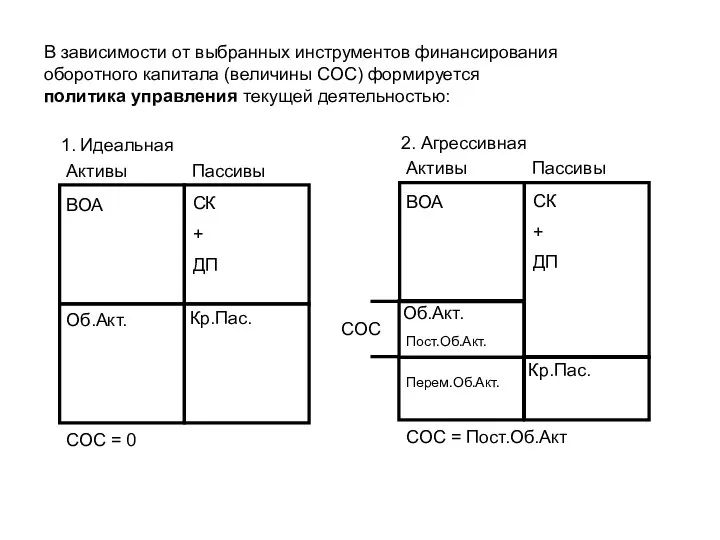

- 95. В зависимости от выбранных инструментов финансирования оборотного капитала (величины СОС) формируется политика управления текущей деятельностью: 1.

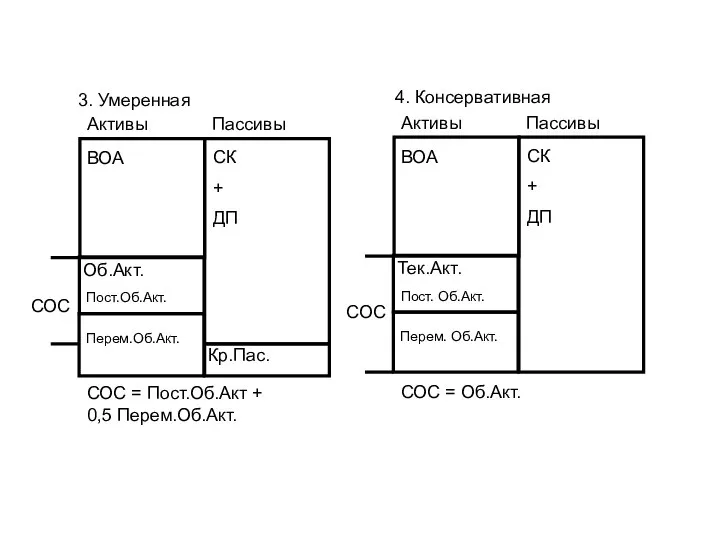

- 96. 3. Умеренная 4. Консервативная Активы Пассивы ВОА Тек.Акт. СК + ДП СОС = Об.Акт. Пост. Об.Акт.

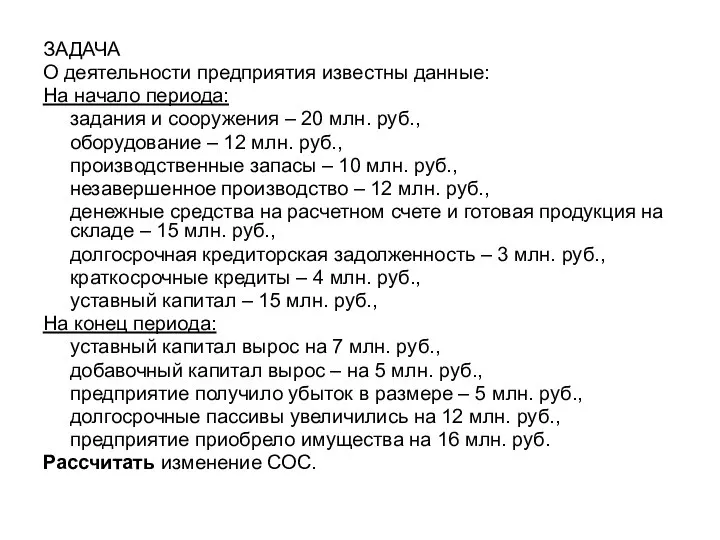

- 97. ЗАДАЧА О деятельности предприятия известны данные: На начало периода: задания и сооружения – 20 млн. руб.,

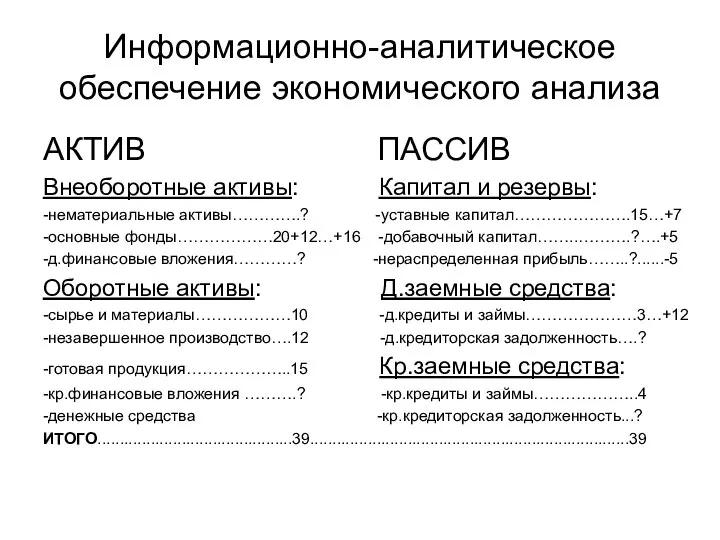

- 98. Информационно-аналитическое обеспечение экономического анализа АКТИВ ПАССИВ Внеоборотные активы: Капитал и резервы: -нематериальные активы………….? -уставные капитал………………….15…+7 -основные

- 99. СОС нп = ?, СОС кп = ? изм.СОС = СОСкп - СОСнп = = ((СКкп

- 100. СОС нп = (СК + ДП) - ВОА = = (СК(15+?) + ДП(3+?)) – ВОА(32+?)= ?

- 101. ЗАДАЧА О деятельности предприятия известны данные: На начало периода: задания и сооружения – 30 млн. руб.,

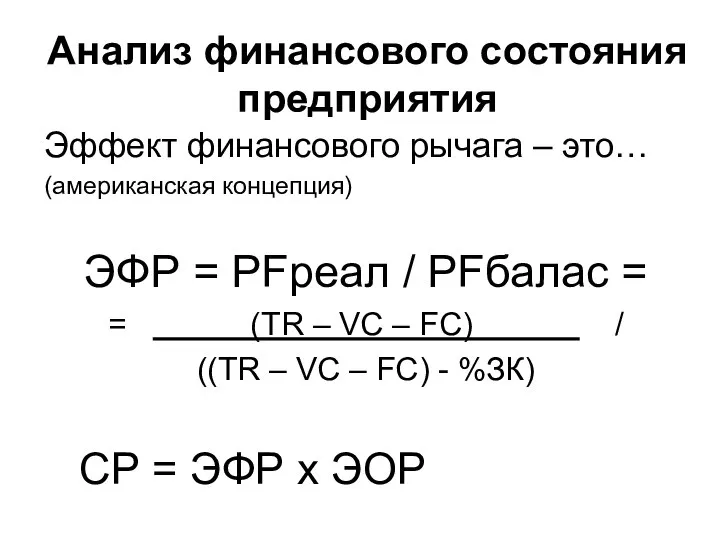

- 102. Анализ финансового состояния предприятия Эффект финансового рычага – это… (американская концепция) ЭФР = PFреал / PFбалас

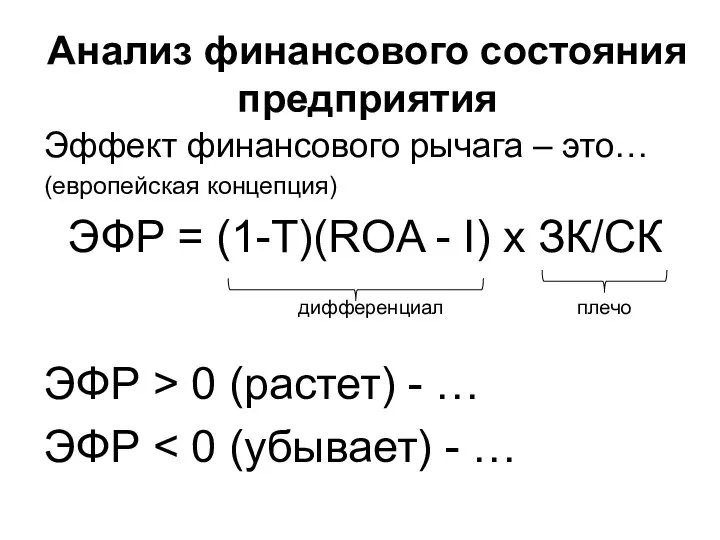

- 103. Анализ финансового состояния предприятия Эффект финансового рычага – это… (европейская концепция) ЭФР = (1-T)(ROA - I)

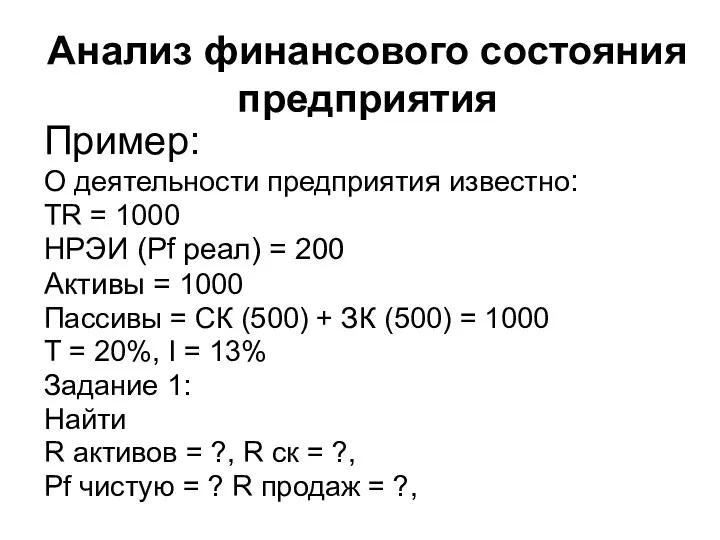

- 104. Анализ финансового состояния предприятия Пример: О деятельности предприятия известно: TR = 1000 НРЭИ (Pf реал) =

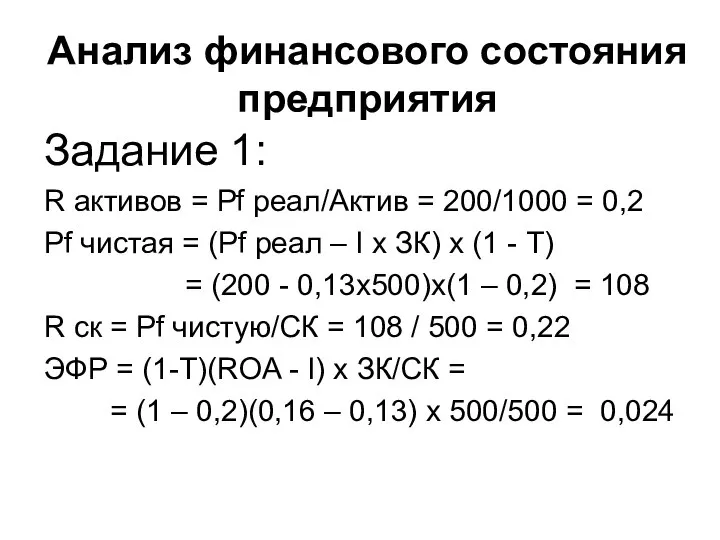

- 105. Анализ финансового состояния предприятия Задание 1: R активов = Pf реал/Актив = 200/1000 = 0,2 Pf

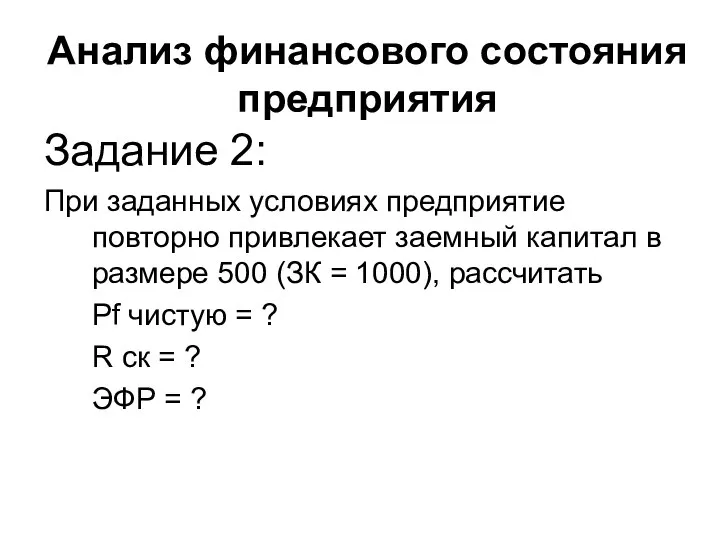

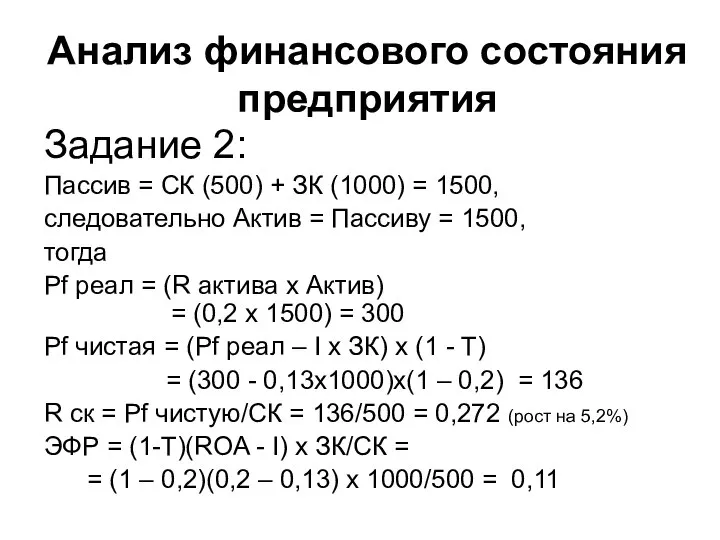

- 106. Анализ финансового состояния предприятия Задание 2: При заданных условиях предприятие повторно привлекает заемный капитал в размере

- 107. Анализ финансового состояния предприятия Задание 2: Пассив = СК (500) + ЗК (1000) = 1500, следовательно

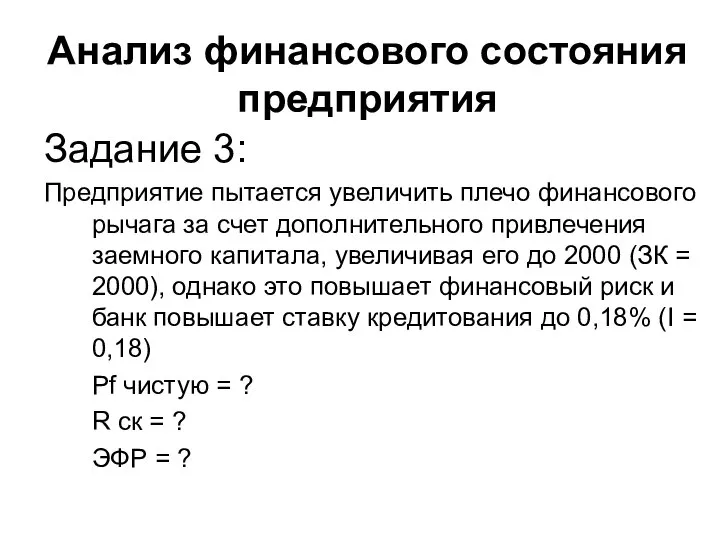

- 108. Анализ финансового состояния предприятия Задание 3: Предприятие пытается увеличить плечо финансового рычага за счет дополнительного привлечения

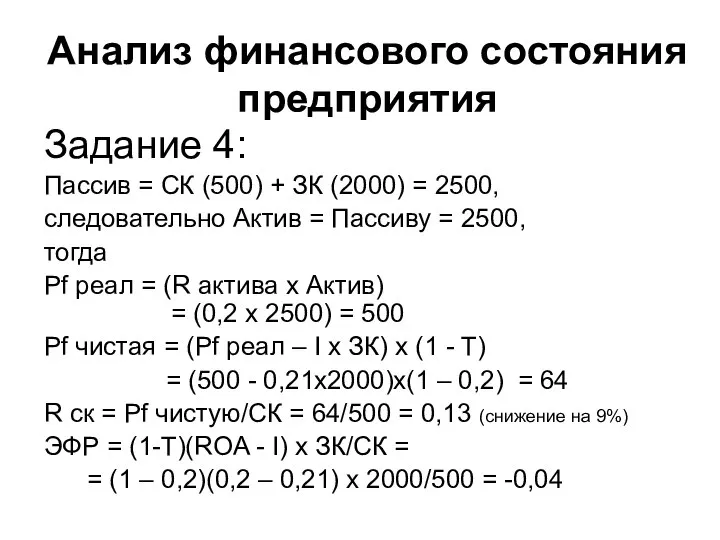

- 109. Анализ финансового состояния предприятия Задание 4: Пассив = СК (500) + ЗК (2000) = 2500, следовательно

- 110. Анализ финансового состояния предприятия 3. Показатели прибыльности и рентабельности … С. 94 – 119, в том

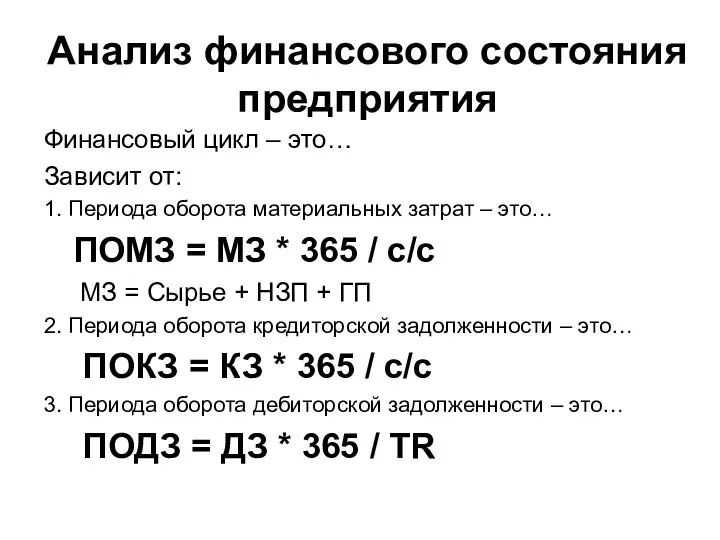

- 111. Анализ финансового состояния предприятия Финансовый цикл – это… Зависит от: 1. Периода оборота материальных затрат –

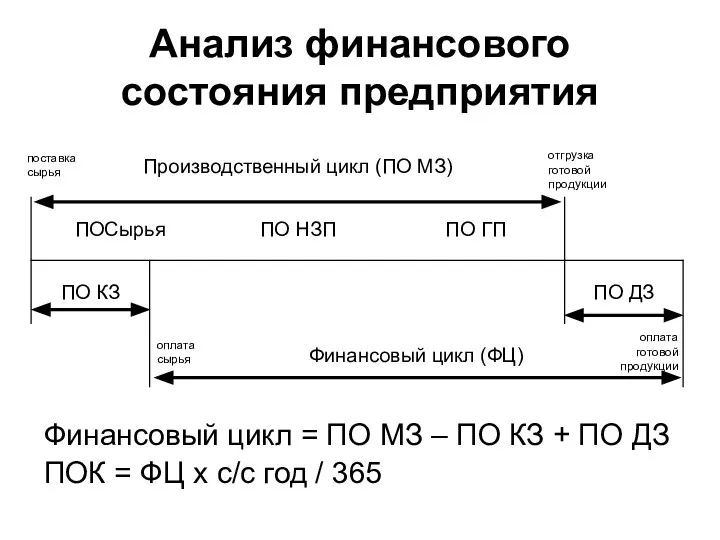

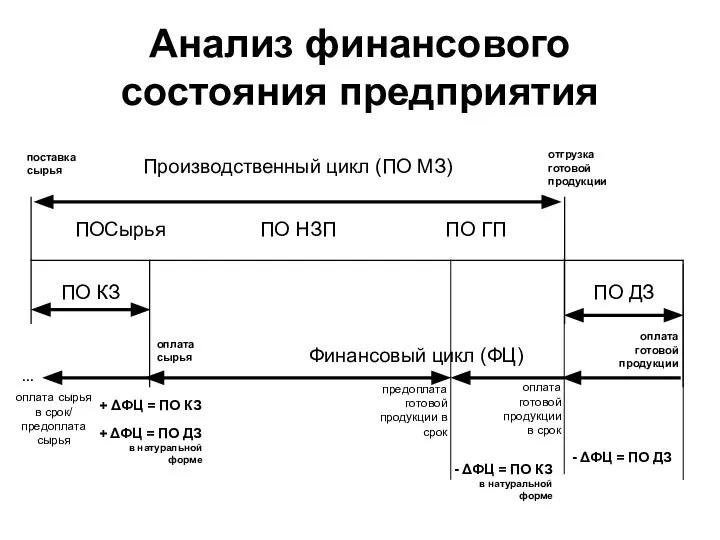

- 112. Анализ финансового состояния предприятия Финансовый цикл = ПО МЗ – ПО КЗ + ПО ДЗ ПОК

- 113. Анализ финансового состояния предприятия поставка сырья отгрузка готовой продукции оплата сырья оплата готовой продукции оплата готовой

- 114. Анализ финансового состояния предприятия Пример: О деятельности предприятия известно TR = 150000 TC = 112500 в

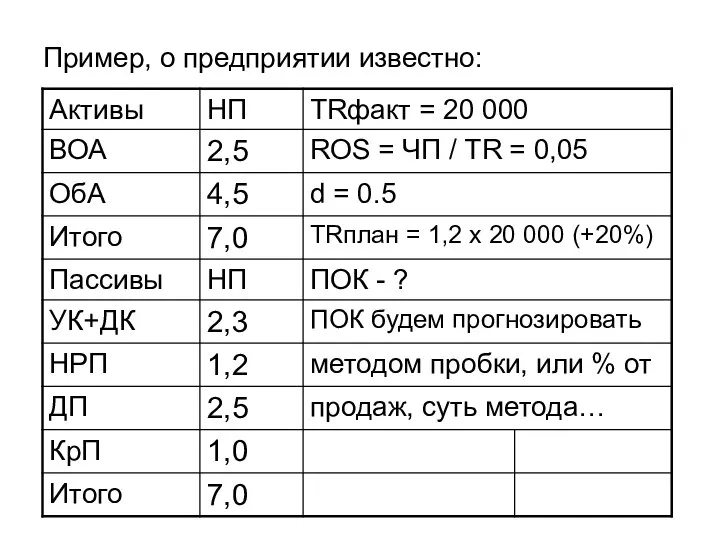

- 115. Пример, о предприятии известно:

- 116. Пример:

- 118. Скачать презентацию

Слайд 2Форма контроля

По предмету предполагается

экзамен и курсовая работа:

1. Подготовка и защита работы

Форма контроля

По предмету предполагается

экзамен и курсовая работа:

1. Подготовка и защита работы

Слайд 3Материалы по предмету

Методические рекомендации

пример написания контрольной работы

программа курса

литература

2. Учебное пособие

Материалы по предмету

Методические рекомендации

пример написания контрольной работы

программа курса

литература

2. Учебное пособие

Слайд 4Структура материала консультации

Модуль 1. Теория экономического анализа.

Сущность, понятие и виды анализа.

Информационная база

Структура материала консультации

Модуль 1. Теория экономического анализа.

Сущность, понятие и виды анализа.

Информационная база

Слайд 5Содержание экономического анализа

Анализ – это…

Экономический анализ предполагает

исследование деятельности

предприятия по функциям:

Содержание экономического анализа

Анализ – это…

Экономический анализ предполагает

исследование деятельности

предприятия по функциям:

Слайд 6Содержание экономического анализа

Анализ – это…

Экономический анализ предполагает

исследование деятельности

предприятия по функциям:

-

Содержание экономического анализа

Анализ – это…

Экономический анализ предполагает

исследование деятельности

предприятия по функциям:

-

Слайд 7Предмет и объект экономического анализа

Объектом экономического анализа являются …

Предметом экономического анализа являются:

экономические

Предмет и объект экономического анализа

Объектом экономического анализа являются …

Предметом экономического анализа являются:

экономические

Слайд 8Предмет и объект экономического анализа

Предметом экономического анализа являются:

хозяйственная деятельность предприятия, рассматриваемая с

Предмет и объект экономического анализа

Предметом экономического анализа являются:

хозяйственная деятельность предприятия, рассматриваемая с

Слайд 9Предмет и объект экономического анализа

Предметом экономического анализа являются:

хозяйственная деятельность предприятия, рассматриваемая с

Предмет и объект экономического анализа

Предметом экономического анализа являются:

хозяйственная деятельность предприятия, рассматриваемая с

Слайд 10Предмет и объект экономического анализа

Предметом экономического анализа являются:

хозяйственная деятельность предприятия, рассматриваемая с

Предмет и объект экономического анализа

Предметом экономического анализа являются:

хозяйственная деятельность предприятия, рассматриваемая с

Слайд 11Предмет и объект экономического анализа

Предметом экономического анализа являются:

хозяйственная деятельность предприятия, рассматриваемая с

Предмет и объект экономического анализа

Предметом экономического анализа являются:

хозяйственная деятельность предприятия, рассматриваемая с

Слайд 12Предмет и объект экономического анализа

Предметом экономического анализа являются:

хозяйственная деятельность предприятия, рассматриваемая с

Предмет и объект экономического анализа

Предметом экономического анализа являются:

хозяйственная деятельность предприятия, рассматриваемая с

Слайд 13Функции экономического анализа

Изучение характера действия экономических законов, установление закономерностей и тенденций экономических

Функции экономического анализа

Изучение характера действия экономических законов, установление закономерностей и тенденций экономических

Слайд 14Классификация видов экономического анализа

1.По отраслевому признаку - отраслевой

и межотраслевой

2. По временному

Классификация видов экономического анализа

1.По отраслевому признаку - отраслевой

и межотраслевой

2. По временному

Слайд 15Классификация видов экономического анализа

4. По методике изучения объектов - функционально-стоимостной, факторный, диагностический

Классификация видов экономического анализа

4. По методике изучения объектов - функционально-стоимостной, факторный, диагностический

Слайд 16Место и роль анализа в управлении предприятием

Место и роль анализа в управлении предприятием

Слайд 17Место и роль анализа в управлении предприятием

1. Осмысление, понимание информации достигаются с

Место и роль анализа в управлении предприятием

1. Осмысление, понимание информации достигаются с

Слайд 18По первому разделу:

Сущность, понятие и виды анализа.

С. 6-14 – читать

По первому разделу:

Сущность, понятие и виды анализа.

С. 6-14 – читать

Слайд 19Информационно-аналитическое

обеспечение экономического анализа

Форма № 1 «Бухгалтерский баланс»

Он служит наиболее информативной формой

Информационно-аналитическое

обеспечение экономического анализа

Форма № 1 «Бухгалтерский баланс»

Он служит наиболее информативной формой

Слайд 20Информационно-аналитическое

обеспечение экономического анализа

АКТИВ ПАССИВ

Внеоборотные активы: Капитал и резервы:

-нематериальные активы -уставные капитал

-основные фонды

Информационно-аналитическое

обеспечение экономического анализа

АКТИВ ПАССИВ

Внеоборотные активы: Капитал и резервы:

-нематериальные активы -уставные капитал

-основные фонды

Слайд 21Информационно-аналитическое

обеспечение экономического анализа

АКТИВ ПАССИВ

Внеоборотные активы: Капитал и резервы:

-нематериальные активы -уставные капитал

-основные фонды

Информационно-аналитическое

обеспечение экономического анализа

АКТИВ ПАССИВ

Внеоборотные активы: Капитал и резервы:

-нематериальные активы -уставные капитал

-основные фонды

Слайд 22Информационно-аналитическое

обеспечение экономического анализа

АКТИВ ПАССИВ

Внеоборотные активы: Капитал и резервы:

-нематериальные активы -уставные капитал

-основные фонды

Информационно-аналитическое

обеспечение экономического анализа

АКТИВ ПАССИВ

Внеоборотные активы: Капитал и резервы:

-нематериальные активы -уставные капитал

-основные фонды

Слайд 23Информационно-аналитическое

обеспечение экономического анализа

АКТИВ ПАССИВ

Внеоборотные активы: Капитал и резервы:

-нематериальные активы -уставные капитал

-основные фонды

Информационно-аналитическое

обеспечение экономического анализа

АКТИВ ПАССИВ

Внеоборотные активы: Капитал и резервы:

-нематериальные активы -уставные капитал

-основные фонды

Слайд 24Информационно-аналитическое

обеспечение экономического анализа

Форма № 2 «Отчет о прибылях и убытках» Содержит сведения

Информационно-аналитическое

обеспечение экономического анализа

Форма № 2 «Отчет о прибылях и убытках» Содержит сведения

Слайд 25Информационно-аналитическое

обеспечение экономического анализа

Форма № 3 «Отчет о движении капитала»

Показывает структуру

Информационно-аналитическое

обеспечение экономического анализа

Форма № 3 «Отчет о движении капитала»

Показывает структуру

Слайд 26Информационно-аналитическое

обеспечение экономического анализа

Форма № 4 «Отчет о движении денежных средств»

Отражает остатки

Информационно-аналитическое

обеспечение экономического анализа

Форма № 4 «Отчет о движении денежных средств»

Отражает остатки

Слайд 27Информационно-аналитическое

обеспечение экономического анализа

«Пояснительная записка» с изложением основных факторов, повлиявших в отчетном году

Информационно-аналитическое

обеспечение экономического анализа

«Пояснительная записка» с изложением основных факторов, повлиявших в отчетном году

Слайд 28По второму разделу:

Информационная база.

С. 14-19 – читать, учить

По второму разделу:

Информационная база.

С. 14-19 – читать, учить

Слайд 29Система показателей экономического анализа

По содержанию показатели делятся на количественные и качественные.

Система показателей экономического анализа

По содержанию показатели делятся на количественные и качественные.

Слайд 30Система показателей экономического анализа

5. При изучении причинно-следственных связей показатели делятся на факторные

Система показателей экономического анализа

5. При изучении причинно-следственных связей показатели делятся на факторные

Слайд 31Система показателей экономического анализа

Система показателей экономического анализа

Слайд 32Система показателей экономического анализа

Показатели исходных условий деятельности предприятия (подсистема 1) характеризуют:

наличие необходимых

Система показателей экономического анализа

Показатели исходных условий деятельности предприятия (подсистема 1) характеризуют:

наличие необходимых

Слайд 33Система показателей экономического анализа

Основными показателями подсистемы 2 являются рентабельность фондов, фондоотдача, фондоемкость,

Система показателей экономического анализа

Основными показателями подсистемы 2 являются рентабельность фондов, фондоотдача, фондоемкость,

Слайд 34Система показателей экономического анализа

Подсистема 4 включает в себя показатели обеспеченности предприятия трудовыми

Система показателей экономического анализа

Подсистема 4 включает в себя показатели обеспеченности предприятия трудовыми

Слайд 35Система показателей экономического анализа

Показатели Подсистемы 6 – это общая сумма затрат на

Система показателей экономического анализа

Показатели Подсистемы 6 – это общая сумма затрат на

Слайд 36По третьему разделу:

Система показателей деятельности предприятия.

С. 20-25 – читать

По третьему разделу:

Система показателей деятельности предприятия.

С. 20-25 – читать

Слайд 37Методика экономического анализа

Любая методика анализа будет представлять собой методологические советы по исполнению

Методика экономического анализа

Любая методика анализа будет представлять собой методологические советы по исполнению

Слайд 38Способы экономического анализа

Способы экономического анализа

Слайд 39Методика факторного экономического анализа

Под факторным анализом понимается методика комплексного и системного

Методика факторного экономического анализа

Под факторным анализом понимается методика комплексного и системного

Слайд 40Алгоритм факторного анализа

Алгоритм факторного анализа

Слайд 41Модели, используемые в факторном анализе

Аддитивные модели:

Они используются в тех случаях, когда результативный

Модели, используемые в факторном анализе

Аддитивные модели:

Они используются в тех случаях, когда результативный

Слайд 42Модели, используемые в факторном анализе

Аддитивные модели:

Примеры:

Pf = TR – TC Pf =

Модели, используемые в факторном анализе

Аддитивные модели:

Примеры:

Pf = TR – TC Pf =

Слайд 43Модели, используемые в факторном анализе

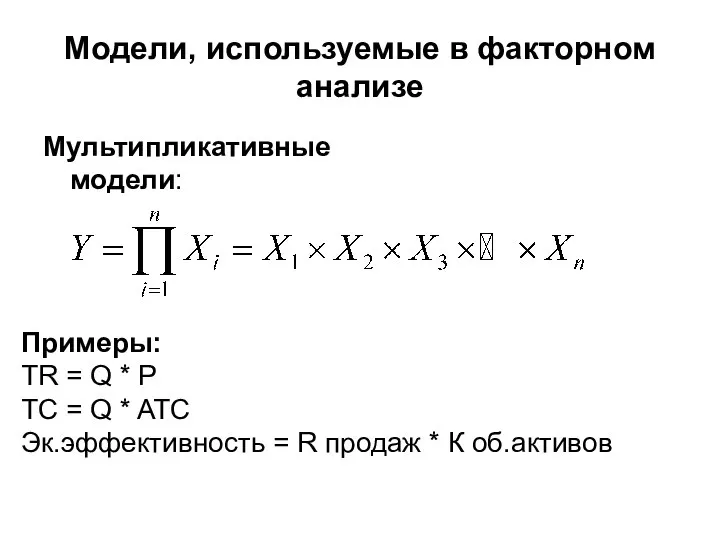

Мультипликативные модели:

Этот тип моделей применяется тогда, когда результативный

Модели, используемые в факторном анализе

Мультипликативные модели:

Этот тип моделей применяется тогда, когда результативный

Слайд 44Модели, используемые в факторном анализе

Мультипликативные модели:

Примеры:

TR = Q * P

TC =

Модели, используемые в факторном анализе

Мультипликативные модели:

Примеры:

TR = Q * P

TC =

Слайд 45Модели, используемые в факторном анализе

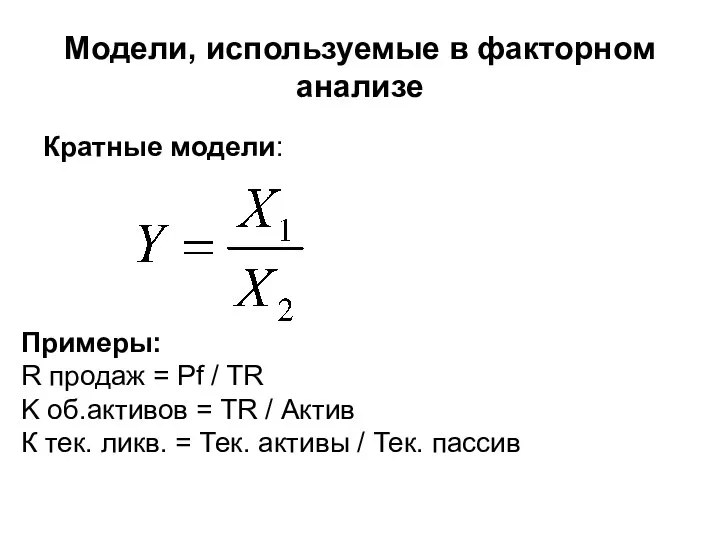

Кратные модели:

Они применяются тогда, когда результативный показатель

Модели, используемые в факторном анализе

Кратные модели:

Они применяются тогда, когда результативный показатель

Слайд 46Модели, используемые в факторном анализе

Кратные модели:

Примеры:

R продаж = Pf / TR

K

Модели, используемые в факторном анализе

Кратные модели:

Примеры:

R продаж = Pf / TR

K

Слайд 47Модели, используемые в факторном анализе

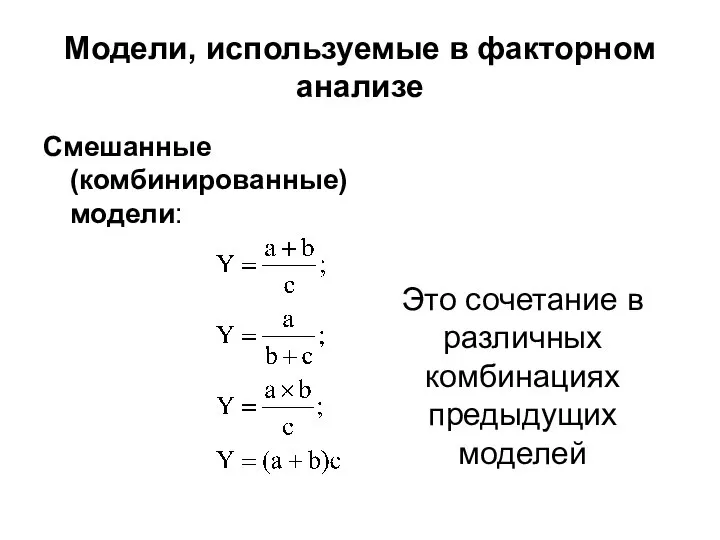

Смешанные (комбинированные) модели:

Это сочетание в различных

комбинациях

Модели, используемые в факторном анализе

Смешанные (комбинированные) модели:

Это сочетание в различных

комбинациях

Слайд 48Решаемые задачи

анализ:

1. Анализ отклонений фактических значений от плановых

выбор альтернатив:

2. Моделирование факторных показателей

Решаемые задачи

анализ:

1. Анализ отклонений фактических значений от плановых

выбор альтернатив:

2. Моделирование факторных показателей

Слайд 49Способы факторного анализа

способ цепной подстановки

индексный способ

способ абсолютных разниц

способ относительных разниц

способ пропорционального

Способы факторного анализа

способ цепной подстановки

индексный способ

способ абсолютных разниц

способ относительных разниц

способ пропорционального

Слайд 51Этап 1. Отбор факторов

ВП - Валовая продукция, млн. руб.

– результирующий признак

Факторные

Этап 1. Отбор факторов

ВП - Валовая продукция, млн. руб.

– результирующий признак

Факторные

Слайд 52Этап 2. Классификация и систематизация факторов

Валовая продукция (ВП)

Среднегодовая численность рабочих

Среднегодовая выработка

Этап 2. Классификация и систематизация факторов

Валовая продукция (ВП)

Среднегодовая численность рабочих

Среднегодовая выработка

Слайд 53Этап 3. Определение формы зависимости

Этап 4. Моделирование взаимосвязей между

Этап 3. Определение формы зависимости

Этап 4. Моделирование взаимосвязей между

Слайд 54Этап 5. Расчет влияния факторов

Расчет изменения ВП за счет ЧР:

ВП усл –

Этап 5. Расчет влияния факторов

Расчет изменения ВП за счет ЧР:

ВП усл –

Слайд 55Этап 5. Расчет влияния факторов

Для четырехфакторной модели валовой продукции:

Этап 5. Расчет влияния факторов

Для четырехфакторной модели валовой продукции:

Слайд 56Этап 5. Расчет влияния факторов

Для четырехфакторной модели валовой продукции:

Этап 5. Расчет влияния факторов

Для четырехфакторной модели валовой продукции:

Слайд 57Этап 5. Расчет влияния факторов

(ЧР) численность рабочих:

(Д) количество отработанных дней одним рабочим

Этап 5. Расчет влияния факторов

(ЧР) численность рабочих:

(Д) количество отработанных дней одним рабочим

Слайд 58ГВ пл

ЧР пл

ВП пл = ЧР пл х ГВ пл

изм. ГВ

изм.ЧР

А

Д

В

С

ВП ф

ГВ пл

ЧР пл

ВП пл = ЧР пл х ГВ пл

изм. ГВ

изм.ЧР

А

Д

В

С

ВП ф

Слайд 59ГВ пл

ЧР пл

ВП пл = ЧР пл х ГВ пл

изм. ГВ

изм.ЧР

А

Д

В

С

ВП усл1

ГВ пл

ЧР пл

ВП пл = ЧР пл х ГВ пл

изм. ГВ

изм.ЧР

А

Д

В

С

ВП усл1

Слайд 61ГВ пл

ЧР пл

ВП пл = ЧР пл х ГВ пл

изм. ГВ

изм.ЧР

А

Д

В

С

ВП усл1

ГВ пл

ЧР пл

ВП пл = ЧР пл х ГВ пл

изм. ГВ

изм.ЧР

А

Д

В

С

ВП усл1

Слайд 63Интегральный способ

Факторная модель F = X * Y

где x0, y0 – базисные (плановые) значения

Интегральный способ

Факторная модель F = X * Y

где x0, y0 – базисные (плановые) значения

Слайд 64Факторная модель F = X * Y

Факторная модель F = X * Y

Слайд 65Интегральный способ

Мультипликативная модель вида f = x*y*z:

Δf(x) = ½Δx (y0*z1 + y1*z0)

Интегральный способ

Мультипликативная модель вида f = x*y*z:

Δf(x) = ½Δx (y0*z1 + y1*z0)

Слайд 66Интегральный способ

Кратная модель вида f = x/y:

Δf(x) = Δx/Δy * ln |y1/y0|;

Интегральный способ

Кратная модель вида f = x/y:

Δf(x) = Δx/Δy * ln |y1/y0|;

Слайд 67По четвертому разделу:

Методика факторного анализа.

С.28-60 – просмотреть, а читать:

С. 28-29 – виды

По четвертому разделу:

Методика факторного анализа.

С.28-60 – просмотреть, а читать:

С. 28-29 – виды

Слайд 68Анализ финансового состояния предприятия

Финансовое состояние – это…

Может быть устойчивым, неустойчивым

и кризисным.

Предприятие в

Анализ финансового состояния предприятия

Финансовое состояние – это…

Может быть устойчивым, неустойчивым

и кризисным.

Предприятие в

Слайд 69Анализ финансового состояния предприятия

Для анализа финансового

состояния используют следующие

модели экономического анализа:

1. Нормативная

Анализ финансового состояния предприятия

Для анализа финансового

состояния используют следующие

модели экономического анализа:

1. Нормативная

Слайд 70Нормативная модель

Основная задача управления оборотным капиталом – это

определение его оптимальных размеров...

Нормативная модель

Основная задача управления оборотным капиталом – это

определение его оптимальных размеров...

Слайд 71Определение состава и структуры оборотных средств.

Структура об средств – это …

2)

Определение состава и структуры оборотных средств.

Структура об средств – это …

2)

Слайд 72Нормирование методом прямого счета:

1. Нормирование потребности в производственных запасах:

Нпз = 3тек +

Нормирование методом прямого счета:

1. Нормирование потребности в производственных запасах:

Нпз = 3тек +

Слайд 73Нормирование методом прямого счета:

2. Нормирование незавершенного производства:

Ннзп = Сср(средне суточные затраты на

Нормирование методом прямого счета:

2. Нормирование незавершенного производства:

Ннзп = Сср(средне суточные затраты на

Слайд 74Анализ финансового состояния предприятия

2. Предикативная модель

позволяет…

В основе используются следующие методы анализа:

2.1.

Анализ финансового состояния предприятия

2. Предикативная модель

позволяет…

В основе используются следующие методы анализа:

2.1.

Слайд 75Анализ финансового состояния предприятия

2.3. Операционный анализ – это…

Состоит из:

Расчет порога рентабельности:

в {шт.}

Анализ финансового состояния предприятия

2.3. Операционный анализ – это…

Состоит из:

Расчет порога рентабельности:

в {шт.}

Слайд 76Анализ финансового состояния предприятия

2. Расчет запаса финансовой прочности (ЗФП):

в {руб.} = TRфакт

Анализ финансового состояния предприятия

2. Расчет запаса финансовой прочности (ЗФП):

в {руб.} = TRфакт

Слайд 77Анализ финансового состояния предприятия

2. Расчет запаса финансовой прочности (ЗФП):

в {руб.} = TRфакт

Анализ финансового состояния предприятия

2. Расчет запаса финансовой прочности (ЗФП):

в {руб.} = TRфакт

Слайд 78Пример:

О деятельности предприятия известно:

Пример:

О деятельности предприятия известно:

Слайд 79Решаемые задачи

анализ:

1. Оценка эффективности производства каждого товара и предприятия в целом на

Решаемые задачи

анализ:

1. Оценка эффективности производства каждого товара и предприятия в целом на

Слайд 80Пример: проведем расчет для товара А:

Пример: проведем расчет для товара А:

Слайд 81Пример:

О деятельности предприятия известно:

Пример:

О деятельности предприятия известно:

Слайд 82Пример:

О деятельности предприятия известно:

Пример:

О деятельности предприятия известно:

Слайд 83Пример:

О деятельности предприятия известно:

Пример:

О деятельности предприятия известно:

Слайд 84Пример:

О деятельности предприятия известно:

Пример:

О деятельности предприятия известно:

Слайд 85Пример:

О деятельности предприятия известно:

Пример:

О деятельности предприятия известно:

Слайд 86Пример:

О деятельности предприятия известно:

Пример:

О деятельности предприятия известно:

Слайд 87Пример:

О деятельности предприятия известно:

Пример:

О деятельности предприятия известно:

Слайд 88ЗАДАЧА

О деятельности предприятия известны данные:

Выручка – 60 000 руб., от производства и реализации

товара

ЗАДАЧА

О деятельности предприятия известны данные:

Выручка – 60 000 руб., от производства и реализации

товара

Слайд 89Анализ финансового состояния предприятия

3. Дескриптивная модель

позволяет…

В основе используются следующие методы анализа:

3.1.

Анализ финансового состояния предприятия

3. Дескриптивная модель

позволяет…

В основе используются следующие методы анализа:

3.1.

Слайд 90Анализ финансового состояния предприятия

3.4. Коэффициентный анализ – это…

Группы коэффициентов:

1. Показатели ликвидности …

Анализ финансового состояния предприятия

3.4. Коэффициентный анализ – это…

Группы коэффициентов:

1. Показатели ликвидности …

Слайд 91Анализ финансового состояния предприятия

СОС – это…

СОС =

= (СК + ДП) - -

Анализ финансового состояния предприятия

СОС – это…

СОС =

= (СК + ДП) - -

Слайд 92Пример:

О деятельности предприятия известно:

Пример:

О деятельности предприятия известно:

Слайд 93Пример:

Пример:

Слайд 94Решаемые задачи

анализ:

1. Оценка и выявление положительных и отрицательных последствий изменения СОС

выбор альтернатив:

2.

Решаемые задачи

анализ:

1. Оценка и выявление положительных и отрицательных последствий изменения СОС

выбор альтернатив:

2.

Слайд 95В зависимости от выбранных инструментов финансирования

оборотного капитала (величины СОС) формируется

политика управления

В зависимости от выбранных инструментов финансирования

оборотного капитала (величины СОС) формируется

политика управления

Слайд 963. Умеренная

4. Консервативная

Активы Пассивы

ВОА

Тек.Акт.

СК

+

ДП

СОС = Об.Акт.

Пост. Об.Акт.

Перем. Об.Акт.

СОС

Активы Пассивы

ВОА

Об.Акт.

СК

+

ДП

Кр.Пас.

СОС = Пост.Об.Акт +

3. Умеренная

4. Консервативная

Активы Пассивы

ВОА

Тек.Акт.

СК

+

ДП

СОС = Об.Акт.

Пост. Об.Акт.

Перем. Об.Акт.

СОС

Активы Пассивы

ВОА

Об.Акт.

СК

+

ДП

Кр.Пас.

СОС = Пост.Об.Акт +

Слайд 97ЗАДАЧА

О деятельности предприятия известны данные:

На начало периода:

задания и сооружения – 20

ЗАДАЧА

О деятельности предприятия известны данные:

На начало периода:

задания и сооружения – 20

Слайд 98Информационно-аналитическое

обеспечение экономического анализа

АКТИВ ПАССИВ

Внеоборотные активы: Капитал и резервы:

-нематериальные активы………….? -уставные капитал………………….15…+7

-основные фонды………………20+12…+16

Информационно-аналитическое

обеспечение экономического анализа

АКТИВ ПАССИВ

Внеоборотные активы: Капитал и резервы:

-нематериальные активы………….? -уставные капитал………………….15…+7

-основные фонды………………20+12…+16

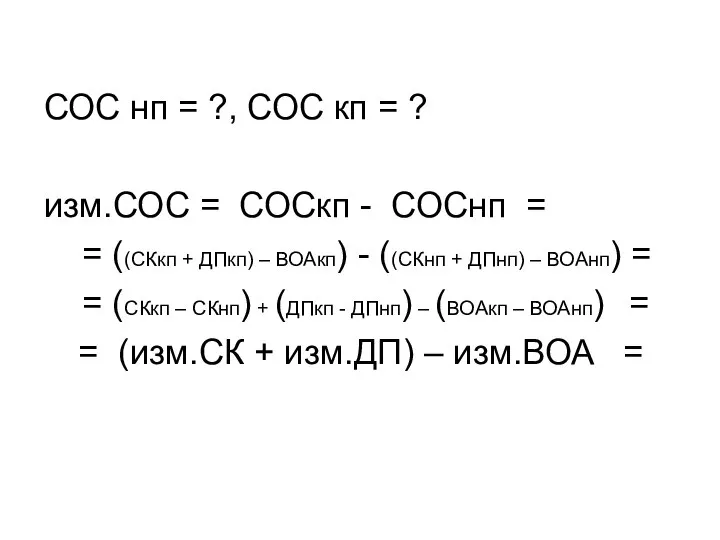

Слайд 99СОС нп = ?, СОС кп = ?

изм.СОС = СОСкп - СОСнп

СОС нп = ?, СОС кп = ?

изм.СОС = СОСкп - СОСнп

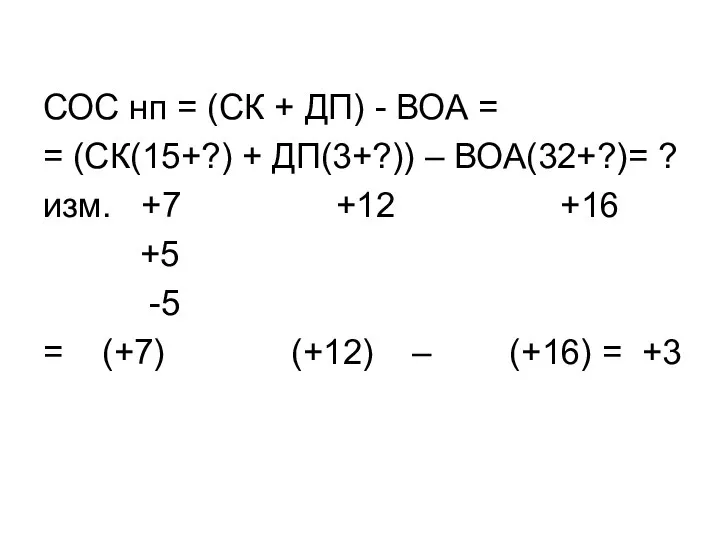

Слайд 100СОС нп = (СК + ДП) - ВОА =

= (СК(15+?) + ДП(3+?))

СОС нп = (СК + ДП) - ВОА =

= (СК(15+?) + ДП(3+?))

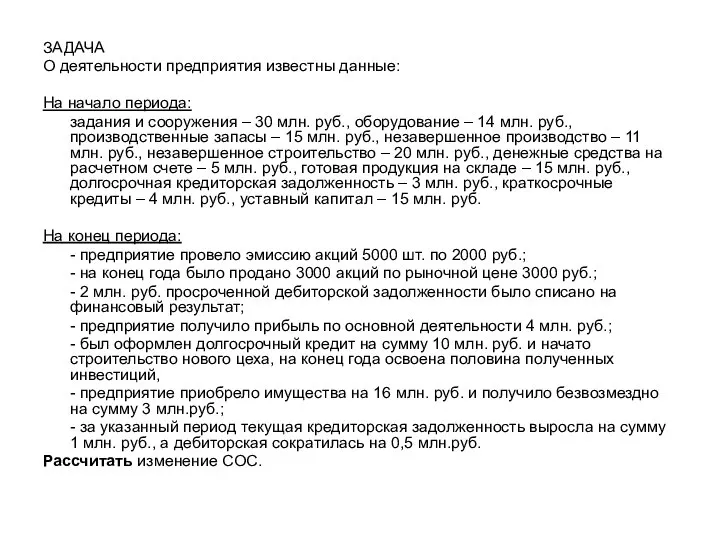

Слайд 101ЗАДАЧА

О деятельности предприятия известны данные:

На начало периода:

задания и сооружения – 30 млн.

ЗАДАЧА

О деятельности предприятия известны данные:

На начало периода:

задания и сооружения – 30 млн.

Слайд 102Анализ финансового состояния предприятия

Эффект финансового рычага – это…

(американская концепция)

ЭФР = PFреал /

Анализ финансового состояния предприятия

Эффект финансового рычага – это…

(американская концепция)

ЭФР = PFреал /

Слайд 103Анализ финансового состояния предприятия

Эффект финансового рычага – это…

(европейская концепция)

ЭФР = (1-T)(ROA -

Анализ финансового состояния предприятия

Эффект финансового рычага – это…

(европейская концепция)

ЭФР = (1-T)(ROA -

Слайд 104Анализ финансового состояния предприятия

Пример:

О деятельности предприятия известно:

TR = 1000

НРЭИ (Pf реал) =

Анализ финансового состояния предприятия

Пример:

О деятельности предприятия известно:

TR = 1000

НРЭИ (Pf реал) =

Слайд 105Анализ финансового состояния предприятия

Задание 1:

R активов = Pf реал/Актив = 200/1000 =

Анализ финансового состояния предприятия

Задание 1:

R активов = Pf реал/Актив = 200/1000 =

Слайд 106Анализ финансового состояния предприятия

Задание 2:

При заданных условиях предприятие повторно привлекает заемный капитал

Анализ финансового состояния предприятия

Задание 2:

При заданных условиях предприятие повторно привлекает заемный капитал

Слайд 107Анализ финансового состояния предприятия

Задание 2:

Пассив = СК (500) + ЗК (1000) =

Анализ финансового состояния предприятия

Задание 2:

Пассив = СК (500) + ЗК (1000) =

Слайд 108Анализ финансового состояния предприятия

Задание 3:

Предприятие пытается увеличить плечо финансового рычага за счет

Анализ финансового состояния предприятия

Задание 3:

Предприятие пытается увеличить плечо финансового рычага за счет

Слайд 109Анализ финансового состояния предприятия

Задание 4:

Пассив = СК (500) + ЗК (2000) =

Анализ финансового состояния предприятия

Задание 4:

Пассив = СК (500) + ЗК (2000) =

Слайд 110Анализ финансового состояния предприятия

3. Показатели прибыльности и рентабельности …

С. 94 –

Анализ финансового состояния предприятия

3. Показатели прибыльности и рентабельности …

С. 94 –

Слайд 111Анализ финансового состояния предприятия

Финансовый цикл – это…

Зависит от:

1. Периода оборота материальных затрат

Анализ финансового состояния предприятия

Финансовый цикл – это…

Зависит от:

1. Периода оборота материальных затрат

Слайд 112Анализ финансового состояния предприятия

Финансовый цикл = ПО МЗ – ПО КЗ +

Анализ финансового состояния предприятия

Финансовый цикл = ПО МЗ – ПО КЗ +

Слайд 113Анализ финансового состояния предприятия

поставка сырья

отгрузка готовой продукции

оплата сырья

оплата готовой продукции

оплата готовой продукции

Анализ финансового состояния предприятия

поставка сырья

отгрузка готовой продукции

оплата сырья

оплата готовой продукции

оплата готовой продукции

Слайд 114Анализ финансового состояния предприятия

Пример:

О деятельности предприятия известно

TR = 150000

TC = 112500 в

Анализ финансового состояния предприятия

Пример:

О деятельности предприятия известно

TR = 150000

TC = 112500 в

Слайд 115Пример, о предприятии известно:

Пример, о предприятии известно:

Слайд 116Пример:

Пример:

Спрос и предложение

Спрос и предложение Соглашение о взаимном сотрудничестве в области строительства на территории Ставропольского края импортного производства

Соглашение о взаимном сотрудничестве в области строительства на территории Ставропольского края импортного производства Экономика: наука и хозяйство

Экономика: наука и хозяйство Восстановление и развитие экономики

Восстановление и развитие экономики Характеристика фармацевтического рынка

Характеристика фармацевтического рынка tipy_ekonomicheskih_sistem

tipy_ekonomicheskih_sistem Введение в рыночную экономику

Введение в рыночную экономику Теории экономики, основанной на знаниях

Теории экономики, основанной на знаниях Развивающиеся страны и их основные признаки

Развивающиеся страны и их основные признаки Практика корпоративного управления рисками

Практика корпоративного управления рисками Государственная политика при стимулировании экономического роста: опыт Украины

Государственная политика при стимулировании экономического роста: опыт Украины Факторы производства и факторные доходы

Факторы производства и факторные доходы Экономика и общественная среда взаимосвязь и взаимовлияние

Экономика и общественная среда взаимосвязь и взаимовлияние Преобразования в экономике

Преобразования в экономике Международная торговля

Международная торговля Цикличность экономического развития. Экономический цикл и его фазы

Цикличность экономического развития. Экономический цикл и его фазы Особенности регионального и местного налогооблажения

Особенности регионального и местного налогооблажения Влияние углекислого газа на экономику Казахстана

Влияние углекислого газа на экономику Казахстана Факторы, воздействующие на заработную плату

Факторы, воздействующие на заработную плату Теория потребительского выбора: возможности, предпочтения, выбор. Тема 7

Теория потребительского выбора: возможности, предпочтения, выбор. Тема 7 Финансовое планирование и прогнозирование

Финансовое планирование и прогнозирование Понятие предприятия

Понятие предприятия Модель социальной работы на предприятиях в Японии

Модель социальной работы на предприятиях в Японии Богатство и бедность

Богатство и бедность Спрос и предложение

Спрос и предложение Динамика общественного производства и безработица. Закон А. Оукена

Динамика общественного производства и безработица. Закон А. Оукена Основы теории экономической безопасности. Тема 1.2

Основы теории экономической безопасности. Тема 1.2 The State Duma introduced a draft law on the minimum hourly wage

The State Duma introduced a draft law on the minimum hourly wage