Слайд 2Главным законодательным документом, имеющим в своем составе статьи, посвященные труду, является Конституция

РФ. В соответствии с Конституцией РФ, каждый имеет право на труд, который он свободно выбирает или на который свободно соглашается, право распоряжаться своими способностями к труду, выбирать профессию и род занятий, а также право на защиту от безработицы.

Слайд 3НАЧИСЛЕНИЯ И УДЕРЖАНИЯ

Все начисления организации объединены в две большие группы:

Основные начисления —

это начисления, имеющие период действия (оплата по тарифным ставкам, оплата периодов отсутствия работника и пр.).

Дополнительные начисления — это начисления, характеризующиеся одной датой начисления, например премии или дивиденды. Эти начисления, тем не менее, могут рассчитываться на основании сумм, ранее начисленных по основным начислениям.

Каждый вид начислений характеризуется способом расчета и другими параметрами.

Конфигурация содержит достаточный набор предопределенных видов начислений и удержаний. В частности, предусмотрены начисления по нескольким видам отпусков и нескольким видам простоев в рабочее время, удержания алиментов и др. Но пользователи могут добавлять неограниченное количество собственных видов начислений и удержаний.

Основные начисления могут рассчитываться следующими способами:

по тарифной ставке (месячной, дневной или часовой) за фактический период действия начисления;

сдельно за фактический период действия начисления;

процентом (от сумм, начисленных по указанным базовым начислениям);

фиксированной суммой;

по среднему заработку для отпуска по календарным дням;

по среднему заработку для отпуска при расчете из рабочих дней;

по среднему заработку для исчисления пособий по временной нетрудоспособности;

по среднему заработку (например, для оплаты командировок);

как пособие по уходу за ребенком до 1,5 лет;

как пособие по уходу за ребенком до 3-х лет

и др.

Слайд 4Зарплата: виды, формы и системы оплаты труда, порядок ее начисления

Различают основную и

дополнительную оплату труда.

К основной относится оплата, начисляемая работникам за отработанное время, количество и качество выполненных работ: оплата по сдельным расценкам, тарифным ставкам, окладам, премии сдельщикам и повременщикам, доплаты в связи с отклонениями от нормальных условий работы, за работу в ночное время, в праздничные дни, за сверхурочные, за бригадирство, оплата простоев не по вине рабочих, премии, премиальные надбавки и тому подобное.

К дополнительной заработной плате относятся выплаты за непроработанное время, предусмотренные законодательством по труду: оплата времени отпусков, перерывов в работе кормящих матерей, льготных часов подростков, за время выполнения государственных и общественных обязанностей, выходного пособия при увольнении и другие.

Слайд 5При оплате труда работников могут применяться различные системы: тарифная, бестарифная, смешанная. Все

организации, кроме государственных, самостоятельно устанавливают формы и системы оплаты труда.

Тарифная система - это совокупность нормативов, с помощью которых осуществляется дифференциация заработной платы работников различных категорий. В настоящее время для всех организаций бюджетной сферы обязательно применение тарифной системы

Тарифная система оплаты труда включает: тарифные ставки (оклады), тарифную сетку, тарифные коэффициенты. Сложность выполняемых работ определяется на основе их тарификации.

Тарифная ставка (оклад) - это фиксированный размер оплаты труда работника за выполнение нормы труда (Трудовых обязанностей) определенной сложности (квалификации) за единицу рабочего времени (час, день, месяц).

Слайд 6Тарифная сетка - указывает соотношения разрядов и присвоенных им тарифных коэффициентов. Тарификация

работ и присвоение тарифных разрядов работникам производятся с учетом единого тарифно-квалификационного справочника работ и профессий рабочих, единого квалификационного справочника должностей руководителей, специалистов и служащих (ст.143 ТК РФ).

Бестарифная система - система, при которой размеры окладов, премий, иных поощрительных выплат, а также соотношение в их размерах между отдельными категориями персонала определяются организациями самостоятельно и фиксируются в коллективных договорах, трудовых договорах и иных локальных нормативных актах. Бестарифная система оплаты труда ставят заработок работника в полную зависимость от конечных результатов - работы коллектива и представляет собой его долю в заработанном всем коллективом фонде оплаты труда.

Так же существует смешанные системы сочетающие в себе элементы тарифной и бестарифной систем оплаты труда. Смешанная система - система оплаты труда, которая одновременно имеет признаки тарифной и бестарифной систем. Например, такая система возможна в бюджетной организации, которая в соответствии со своим уставом имеет право заниматься предпринимательской деятельностью.

Слайд 7К числу смешанных систем можно отнести систему «плавающих» окладов, комиссионную форму оплаты

труда, дилерский механизм.

Система «плавающих» окладов - основана на ежемесячном определении размера должностного оклада работника (при условии выполнения производственного задания) в зависимости от результатов труда на обслуживаемом участке (роста или снижения производительности труда, повышения идя снижения качества продукции (работ, услуг), выполнения или невыполнения норм труда). Эта система применяется для оплаты труда руководителей и специалистов. Система оплаты труда, базирующаяся на комиссионной основе это форма оплаты труда по конечному результату. Размер зарплаты устанавливается в виде фиксированного процента от дохода, получаемого предприятием от реализации продукции (работ, услуг).

Слайд 8Комиссионные могут устанавливаться в виде фиксированного процента:

— от дохода, полученного от

реализации продукции произведенной работником;

— от суммы реализованного работником объема продукции;

— от количества реализованного работником определенного вида продукции;

— от суммы платежей, перечисленных клиентами за оказанные работником услуги по ремонту, техническому, консультационному и другим видам обслуживания.

Заработок рабочих определяют умножением часовой или дневной тарифной ставки его разряда на количество отработанных им часов или дней. Заработок других категорий работников определяют следующим образом: если эти работники отработали все рабочие дни месяца, то их оплату составят установленные для них оклады; если же они отработали неполное число рабочих дней, то их заработок определяют делением установленной ставки на календарное количество рабочих дней и умножением полученного результата на количество оплачиваемых за счет предприятия рабочих дней.

Простая повременная система оплаты труда недостаточно обеспечивает непосредственную связь между конечными результатами труда работника и его заработной платой. Поэтому широко распространена повременно-премиальная система оплаты труда, при которой учитывается количество и качество труда

Слайд 9При повременно-премиальной системе оплаты труда к сумме заработка по тарифу прибавляют премию

в определенном проценте к тарифной ставке или к другому измерителю.

Сдельная — форма заработной платы, при которой заработок зависит от количества произведенных единиц продукции с учетом их качества, сложности и условий труда.

Аккордная форма оплаты труда предусматривает определение совокупного заработка за выполнение определенных стадий работы или производство определенного объема продукции. Аккордная оплата труда — система, при которой оценивается общий комплекс различных работ, объем которых заранее оговорен в соглашении.

Слайд 10

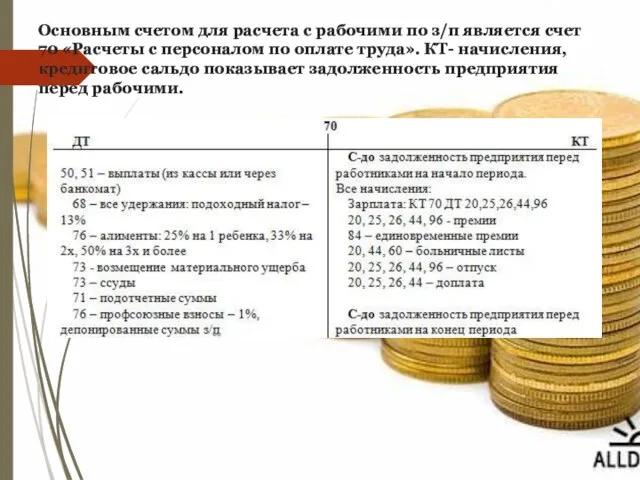

Основным счетом для расчета с рабочими по з/п является счет 70 «Расчеты

с персоналом по оплате труда». КТ- начисления, кредитовое сальдо показывает задолженность предприятия перед рабочими.

Экспорт ҳажмларини ошириш чора-тадбирлари

Экспорт ҳажмларини ошириш чора-тадбирлари Концепции и модели государственного регулирования экономики (ГРЭ)

Концепции и модели государственного регулирования экономики (ГРЭ) Институты: начала (исходные понятия и положения)

Институты: начала (исходные понятия и положения) Теория экономического анализа

Теория экономического анализа Производственная структура предприятия

Производственная структура предприятия Рекламный щит, который добывает воду из воздуха

Рекламный щит, который добывает воду из воздуха В мире экономики

В мире экономики Стратегия социально-экономического развития муниципального образования муниципального района Усть-Куломский до 2035

Стратегия социально-экономического развития муниципального образования муниципального района Усть-Куломский до 2035 Краткая история звонкой монеты

Краткая история звонкой монеты CUT През

CUT През Теория общественного выбора

Теория общественного выбора Характерные черты российской экономики

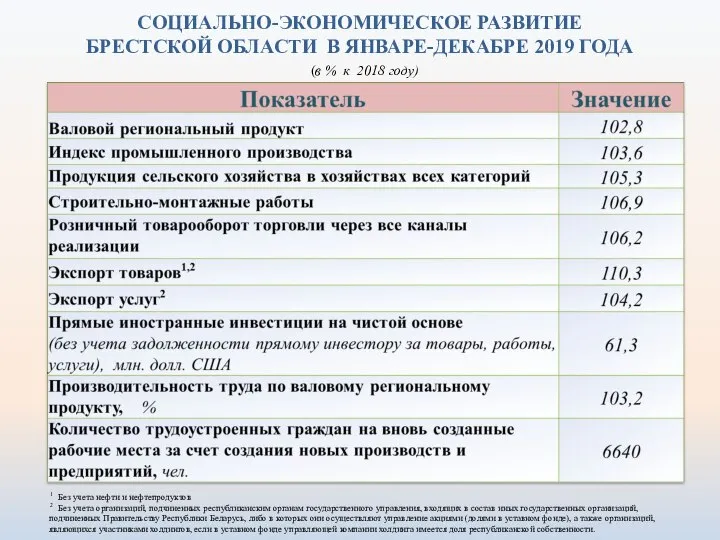

Характерные черты российской экономики Социально-экономическое развитие Брестской области в январе-декабре 2019 года

Социально-экономическое развитие Брестской области в январе-декабре 2019 года Модернизация экономики. Традиции и инновации

Модернизация экономики. Традиции и инновации Вовлечение земель в хозяйственный оборот, как способ управления территориями Республики Карелия

Вовлечение земель в хозяйственный оборот, как способ управления территориями Республики Карелия Разработка ИС для управления запасами компании по продаже хрустальных и стекольных изделий

Разработка ИС для управления запасами компании по продаже хрустальных и стекольных изделий Рынок природных ресурсов

Рынок природных ресурсов Принцип конкуренции

Принцип конкуренции Валютный рынок как часть финансового рынка

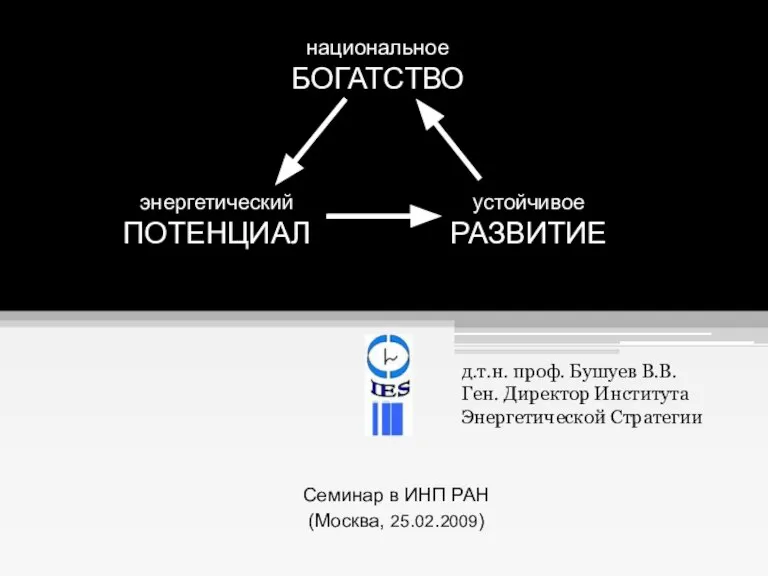

Валютный рынок как часть финансового рынка Национальное богатство

Национальное богатство Система современных международных экономических отношений, их основные формы Выполнила: Гудимова К., студентка группы МЭ091

Система современных международных экономических отношений, их основные формы Выполнила: Гудимова К., студентка группы МЭ091 «Интеграционные процессы в мировой экономике. Транснациональные корпорации. Свободные экономические зоны в мировой экономике» П

«Интеграционные процессы в мировой экономике. Транснациональные корпорации. Свободные экономические зоны в мировой экономике» П Организация и планирование производства

Организация и планирование производства Трудовые ресурсы. Основные понятия

Трудовые ресурсы. Основные понятия Система макроэкономического кругооборота

Система макроэкономического кругооборота Экономика: наука и практика

Экономика: наука и практика Фундаментальный анализ. Валовой внутренний продукт (ВВП)

Фундаментальный анализ. Валовой внутренний продукт (ВВП) Экономическое значение кредита. Функции кредита Подготовила: Клеутина С.А. Группа МЭ-092

Экономическое значение кредита. Функции кредита Подготовила: Клеутина С.А. Группа МЭ-092