- Основные фонды предприятия

Содержание

- 2. Тема: Основные фонды предприятия

- 3. ЛИТЕРАТУРА 1.Организация производства и управление предприятием / О.Г Туровец, В.Б. Родионов.- М,-2015 2.Экономика промышленного предприятия /

- 4. Понятие основных фондов предприятия, их классификация. Учет и оценка основных фондов. Амортизация ОФ. Показатели эффективности использования

- 5. Предприятие - это самостоятельный хозяйствующий субъект, обладающий правами юридического лица, занимающийся различными видами экономической деятельности, цель

- 6. « Об обществах с ограниченной ответственностью» от 08.02.1998 N 14-ФЗ

- 7. ООО общество, учрежденное одним или несколькими лицами, УК которого разделен на доли в размерах, определенных учредительными

- 8. «Об АО» N 208-ФЗ от 26.12.1995

- 9. Акционерное общество— общество, УК которого разделен на определенное количество акций. Акционеры (участники) не отвечают по обязательствам

- 10. Публичное общество вправе проводить размещение акций и эмиссионных ценных бумаг, конвертируемых в его акции, посредством открытой

- 11. Акции непубличного общества и эмиссионные ценные бумаги, конвертируемые в его акции, не могут размещаться посредством открытой

- 12. «О производственных кооперативах» №41-ФЗ от 8.05.1996 г.

- 13. Производственный кооператив -добровольное объединение граждан на основе членства для осуществления совместной производственной или иной хозяйственной деятельности,

- 14. «О ГОСУДАРСТВЕННЫХ И МУНИЦИПАЛЬНЫХ УНИТАРНЫХ ПРЕДПРИЯТИЯХ» от 14 ноября 2002 года N 161-ФЗ

- 15. Унитарное предприятие это коммерческая организация, не наделенная правом собственности на закрепленное имущество.

- 16. Основные фонды часть имущества организации, используемого в качестве средств труда при производстве продукции, выполнении работ, оказании

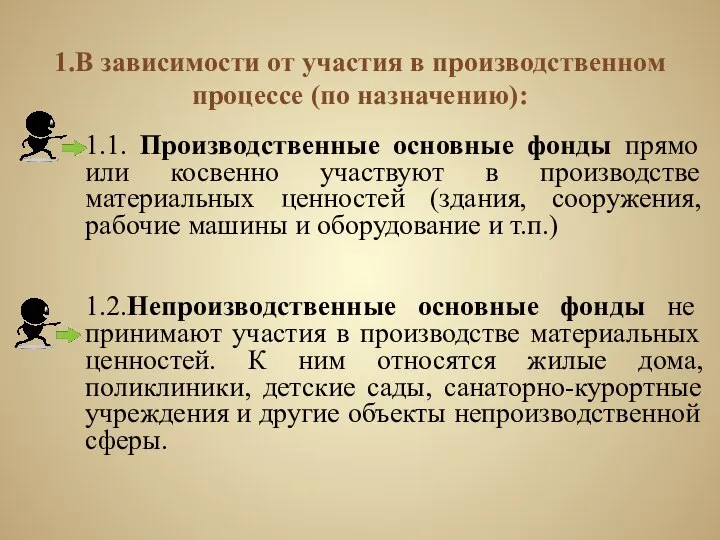

- 17. 1.В зависимости от участия в производственном процессе (по назначению): 1.1. Производственные основные фонды прямо или косвенно

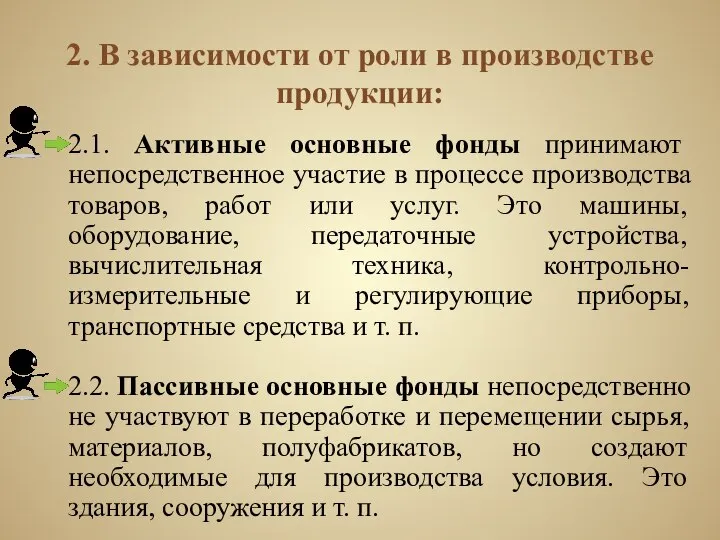

- 18. 2. В зависимости от роли в производстве продукции: 2.1. Активные основные фонды принимают непосредственное участие в

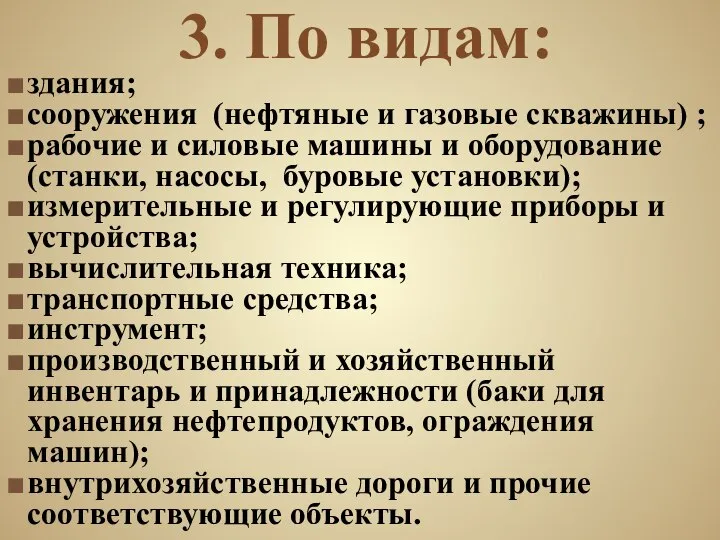

- 19. 3. По видам: здания; сооружения (нефтяные и газовые скважины) ; рабочие и силовые машины и оборудование

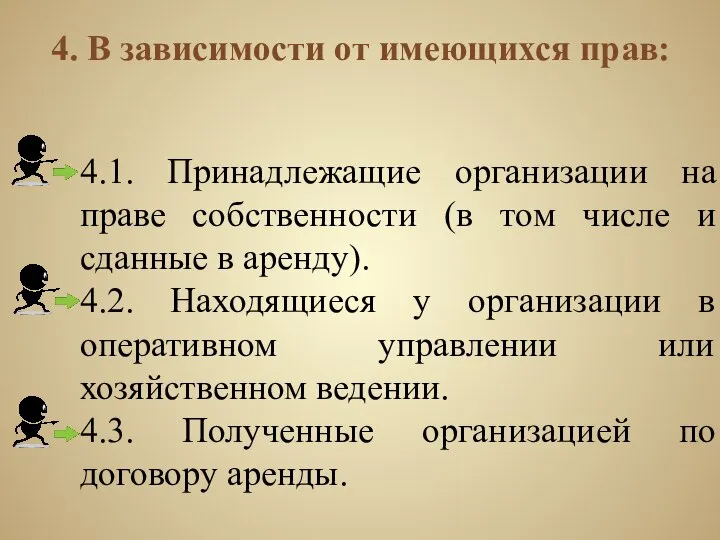

- 20. 4. В зависимости от имеющихся прав: 4.1. Принадлежащие организации на праве собственности (в том числе и

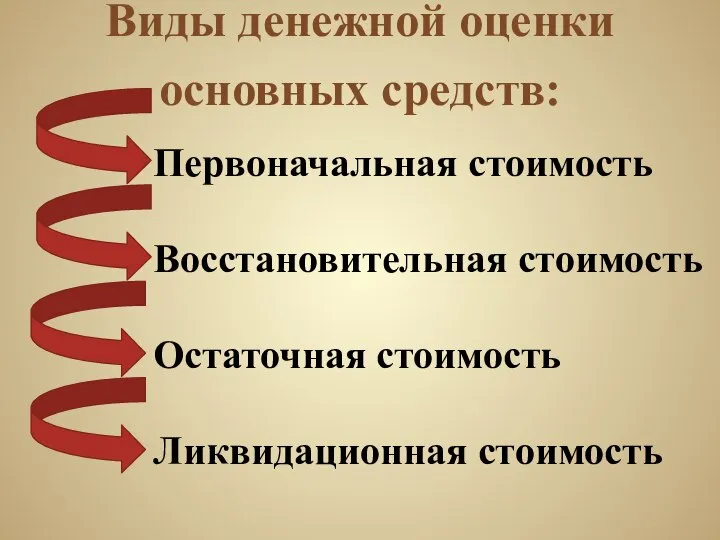

- 21. Виды денежной оценки основных средств: Первоначальная стоимость Восстановительная стоимость Остаточная стоимость Ликвидационная стоимость

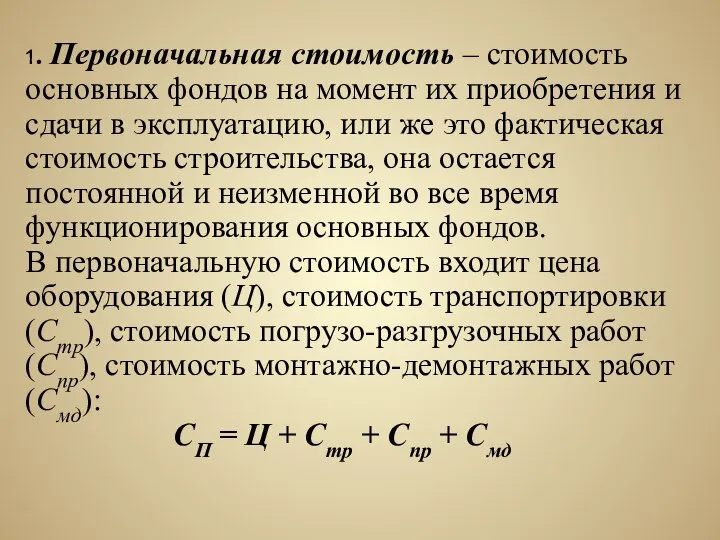

- 22. 1. Первоначальная стоимость – стоимость основных фондов на момент их приобретения и сдачи в эксплуатацию, или

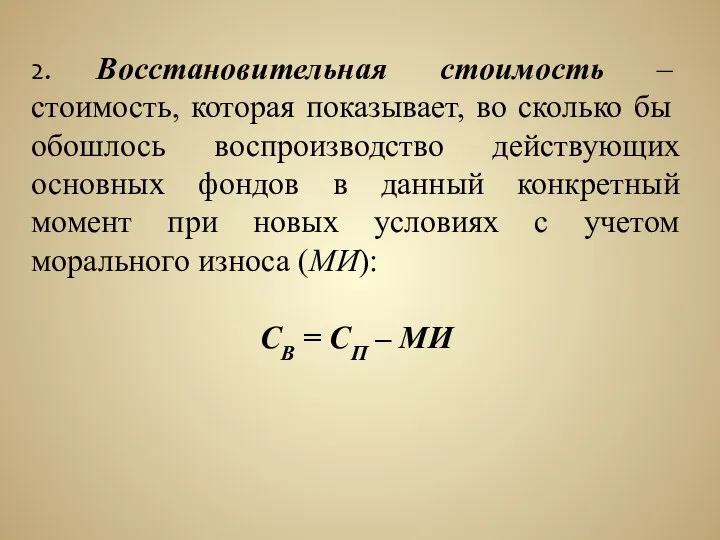

- 23. 2. Восстановительная стоимость – стоимость, которая показывает, во сколько бы обошлось воспроизводство действующих основных фондов в

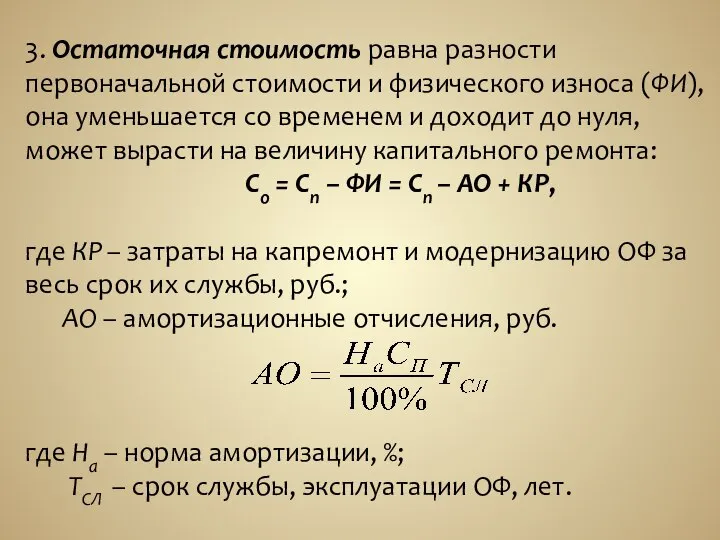

- 24. 3. Остаточная стоимость равна разности первоначальной стоимости и физического износа (ФИ), она уменьшается со временем и

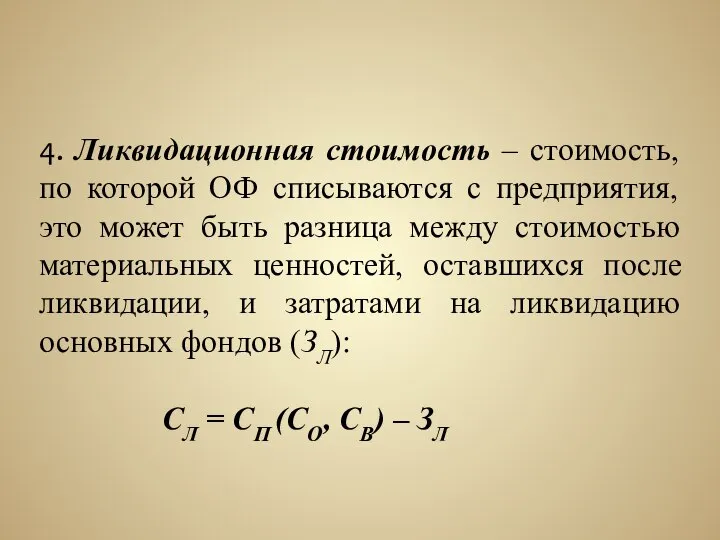

- 25. 4. Ликвидационная стоимость – стоимость, по которой ОФ списываются с предприятия, это может быть разница между

- 26. Амортизация - это денежное выражение износа объектов основных средств в процессе их функционирования. это процесс перенесения

- 27. Амортизация не начисляется: Природные объекты Земельные участки Незавершенные строительством объекты

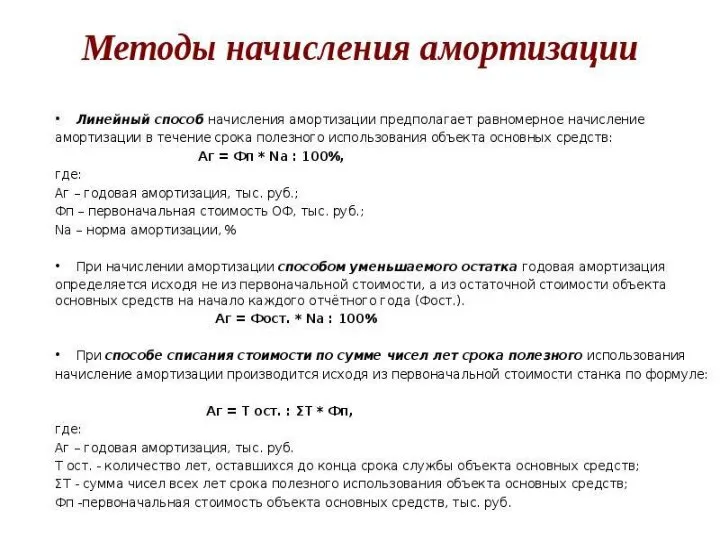

- 28. Способы начисления амортизации ОС: Линейный способ; Способ уменьшаемого остатка; Способ списания стоимости по сумме чисел лет

- 29. Линейный метод применяется к зданиям, сооружениям, передаточным устройствам независимо от сроков ввода в эксплуатацию этих объектов.

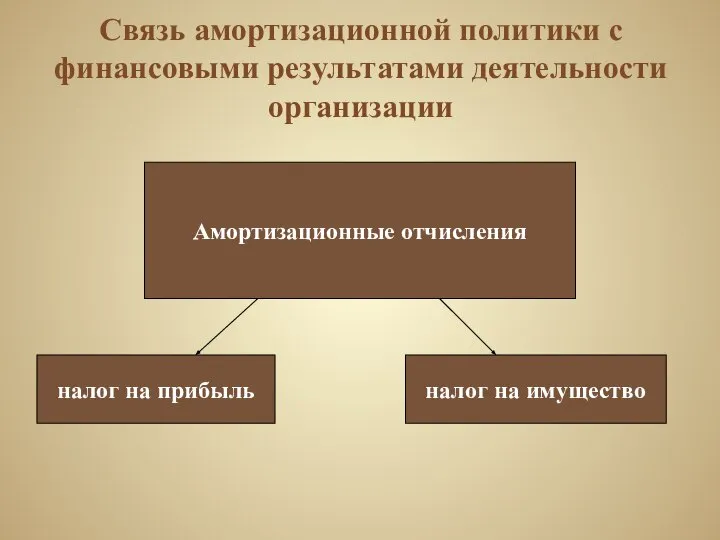

- 31. Связь амортизационной политики с финансовыми результатами деятельности организации Амортизационные отчисления налог на прибыль налог на имущество

- 33. Скачать презентацию

Слайд 3ЛИТЕРАТУРА

1.Организация производства и управление предприятием / О.Г Туровец, В.Б. Родионов.- М,-2015

2.Экономика промышленного

ЛИТЕРАТУРА

1.Организация производства и управление предприятием / О.Г Туровец, В.Б. Родионов.- М,-2015

2.Экономика промышленного

Слайд 4Понятие основных фондов предприятия, их классификация.

Учет и оценка основных фондов.

Амортизация ОФ.

Показатели эффективности

Понятие основных фондов предприятия, их классификация.

Учет и оценка основных фондов.

Амортизация ОФ.

Показатели эффективности

Слайд 5Предприятие -

это самостоятельный хозяйствующий субъект, обладающий правами юридического лица, занимающийся различными

Предприятие -

это самостоятельный хозяйствующий субъект, обладающий правами юридического лица, занимающийся различными

Слайд 6 « Об обществах с ограниченной ответственностью» от 08.02.1998 N 14-ФЗ

« Об обществах с ограниченной ответственностью» от 08.02.1998 N 14-ФЗ

Слайд 7ООО

общество, учрежденное одним или несколькими лицами, УК которого разделен на доли в

ООО общество, учрежденное одним или несколькими лицами, УК которого разделен на доли в

Слайд 8«Об АО» N 208-ФЗ от 26.12.1995

«Об АО» N 208-ФЗ от 26.12.1995

Слайд 9Акционерное общество— общество, УК которого разделен на определенное количество акций. Акционеры (участники)

Акционерное общество— общество, УК которого разделен на определенное количество акций. Акционеры (участники)

Слайд 10Публичное общество вправе проводить размещение акций и эмиссионных ценных бумаг, конвертируемых в

Публичное общество вправе проводить размещение акций и эмиссионных ценных бумаг, конвертируемых в

Слайд 11Акции непубличного общества и эмиссионные ценные бумаги, конвертируемые в его акции, не

Акции непубличного общества и эмиссионные ценные бумаги, конвертируемые в его акции, не

Слайд 12«О производственных кооперативах» №41-ФЗ от 8.05.1996 г.

«О производственных кооперативах» №41-ФЗ от 8.05.1996 г.

Слайд 13Производственный кооператив -добровольное объединение граждан на основе членства для осуществления совместной производственной

Производственный кооператив -добровольное объединение граждан на основе членства для осуществления совместной производственной

Слайд 14«О ГОСУДАРСТВЕННЫХ И МУНИЦИПАЛЬНЫХ УНИТАРНЫХ ПРЕДПРИЯТИЯХ» от 14 ноября 2002 года N 161-ФЗ

Слайд 15Унитарное предприятие

это коммерческая организация, не наделенная правом собственности на закрепленное

Унитарное предприятие

это коммерческая организация, не наделенная правом собственности на закрепленное

Слайд 16Основные фонды

часть имущества организации, используемого в качестве средств труда при производстве продукции,

Основные фонды

часть имущества организации, используемого в качестве средств труда при производстве продукции,

Слайд 171.В зависимости от участия в производственном процессе (по назначению):

1.1. Производственные основные фонды

1.В зависимости от участия в производственном процессе (по назначению):

1.1. Производственные основные фонды

Слайд 182. В зависимости от роли в производстве продукции:

2.1. Активные основные фонды принимают

2. В зависимости от роли в производстве продукции:

2.1. Активные основные фонды принимают

Слайд 193. По видам:

здания;

сооружения (нефтяные и газовые скважины) ;

рабочие и силовые машины и

3. По видам:

здания;

сооружения (нефтяные и газовые скважины) ;

рабочие и силовые машины и

Слайд 204. В зависимости от имеющихся прав:

4.1. Принадлежащие организации на праве собственности (в

4. В зависимости от имеющихся прав:

4.1. Принадлежащие организации на праве собственности (в

Слайд 21Виды денежной оценки

основных средств:

Первоначальная стоимость

Восстановительная стоимость

Остаточная стоимость

Ликвидационная стоимость

Виды денежной оценки

основных средств:

Первоначальная стоимость

Восстановительная стоимость

Остаточная стоимость

Ликвидационная стоимость

Слайд 221. Первоначальная стоимость – стоимость основных фондов на момент их приобретения и

1. Первоначальная стоимость – стоимость основных фондов на момент их приобретения и

Слайд 232. Восстановительная стоимость – стоимость, которая показывает, во сколько бы обошлось воспроизводство

2. Восстановительная стоимость – стоимость, которая показывает, во сколько бы обошлось воспроизводство

Слайд 243. Остаточная стоимость равна разности первоначальной стоимости и физического износа (ФИ), она

3. Остаточная стоимость равна разности первоначальной стоимости и физического износа (ФИ), она

Слайд 254. Ликвидационная стоимость – стоимость, по которой ОФ списываются с предприятия, это

4. Ликвидационная стоимость – стоимость, по которой ОФ списываются с предприятия, это

Слайд 26Амортизация -

это денежное выражение износа объектов основных средств в процессе их

Амортизация -

это денежное выражение износа объектов основных средств в процессе их

Слайд 27Амортизация не начисляется:

Природные объекты

Земельные участки

Незавершенные строительством объекты

Амортизация не начисляется:

Природные объекты

Земельные участки

Незавершенные строительством объекты

Слайд 28Способы начисления амортизации ОС:

Линейный способ;

Способ уменьшаемого остатка;

Способ списания стоимости по сумме

Способы начисления амортизации ОС:

Линейный способ;

Способ уменьшаемого остатка;

Способ списания стоимости по сумме

Слайд 29Линейный метод применяется к зданиям, сооружениям, передаточным устройствам независимо от сроков ввода

Слайд 31Связь амортизационной политики с финансовыми результатами деятельности организации

Амортизационные отчисления

налог на прибыль

Связь амортизационной политики с финансовыми результатами деятельности организации

Амортизационные отчисления

налог на прибыль

Поведение потребителя

Поведение потребителя Производство. Процесс производства

Производство. Процесс производства Функция денег: деньги как средство обмена Подготовила Волчкова Алиса МЭ092

Функция денег: деньги как средство обмена Подготовила Волчкова Алиса МЭ092 Ұлпа – бұл химиялық зат белок топтары, сұр түсті тығыз консистенциялы, суда ерімейді

Ұлпа – бұл химиялық зат белок топтары, сұр түсті тығыз консистенциялы, суда ерімейді Безработица как социальное явление

Безработица как социальное явление Отчет производства за 8 месяцев 2017

Отчет производства за 8 месяцев 2017 Анализ производительности труда

Анализ производительности труда Выгодно ли открывать клуб в нашем городе

Выгодно ли открывать клуб в нашем городе Сравнение основных параметров СЭР Костромской и Ярославской областей

Сравнение основных параметров СЭР Костромской и Ярославской областей Великая депрессия. Что такое глобальный кризис экономики

Великая депрессия. Что такое глобальный кризис экономики Явление резонанса

Явление резонанса Экономические и социальные механизмы предпринимательской деятельности

Экономические и социальные механизмы предпринимательской деятельности Centri di analisi italiani

Centri di analisi italiani Бюджетная система и бюджетное устройство России Подготовила студентка 2 курса ФТД группы Т-1202 Сембина Айганым

Бюджетная система и бюджетное устройство России Подготовила студентка 2 курса ФТД группы Т-1202 Сембина Айганым Роль финансовой сферы в трансформации рисков и неопределенности в современной экономике

Роль финансовой сферы в трансформации рисков и неопределенности в современной экономике Необходимость ресурсо- и энергосбережения в строительно-коммунальном секторе российской экономики

Необходимость ресурсо- и энергосбережения в строительно-коммунальном секторе российской экономики Воспроизводство и его основные фазы, экономический рост

Воспроизводство и его основные фазы, экономический рост Разработка, утверждение и исполнение бюджета

Разработка, утверждение и исполнение бюджета Предмет и методология экономической теории

Предмет и методология экономической теории Рынок и его функции

Рынок и его функции Принцип спроса и предложения

Принцип спроса и предложения Выбор и ограничения в экономике. Экономические системы и собственность

Выбор и ограничения в экономике. Экономические системы и собственность Маркс и марксизм

Маркс и марксизм Ecoisme

Ecoisme Сферы жизнедеятельности общества

Сферы жизнедеятельности общества Экономика. Рынок и спрос

Экономика. Рынок и спрос Основные фонды предприятия

Основные фонды предприятия Общественное производство. Виды и организационно-экономические формы предпринимательства

Общественное производство. Виды и организационно-экономические формы предпринимательства