- Основы экономики. Введение

Содержание

- 2. ТЕРМИНОЛОГИЯ Слово «экономика» происходит от греческого oikonomike – искусство ведения домашнего хозяйства, домоводство. На современном этапе

- 3. ЭКОНОМИКА КАК ХОЗЯЙСТВО Экономика как хозяйство – деятельность, обеспечивающая удовлетворение потребностей людей путём производства, распределения, обмена

- 4. ЭКОНОМИЧЕСКИЕ (ХОЗЯЙСТВУЮЩИЕ) СУБЪЕКТЫ Хозяйствующие субъекты – это занимающиеся деятельностью по производству, реализации либо приобретению товаров коммерческие

- 5. СУБЪЕКТЫ И ИХ ЗАДАЧИ

- 7. ЭКОНОМИКА. НАУКА Экономика - это наука, исследующая эффективное использование ограниченных ресурсов в производстве материальных благ для

- 8. ОСНОВНЫЕ ВОПРОСЫ ЭКОНОМИКИ Ограниченность ресурсов диктует необходимость выбора. Главной экономической задачей является выбор наиболее эффективного варианта

- 9. РАЗДЕЛЫ ЭКОНОМИЧЕСКОЙ НАУКИ

- 10. ФУНКЦИИ ЭКОНОМИЧЕСКОЙ НАУКИ Познавательная – сбор, изучение, анализ и систематизация сведений об экономических процессах в обществе

- 11. ЭКОНОМИЧЕСКАЯ СИСТЕМА Экономическая система - исторически возникшая или установленная, действующая в стране совокупность принципов, правил, законодательно

- 12. ТРАДИЦИОННАЯ ЭКОНОМИКА Традиционная экономика — такая экономическая система, в которой традиции и обычаи определяют практику использования

- 13. КОМАНДНАЯ (ПЛАНОВАЯ) ЭКОНОМИКА В командной экономике все решения о производстве, распределении и потреблении принимаются государством. Оно

- 14. РЫНОЧНАЯ ЭКОНОМИКА В экономике свободного рынка государство не играет никакой роли в распределении ресурсов. Все решения

- 15. СМЕШАННАЯ ЭКОНОМИКА Почти все современные экономики относятся к смешанным экономическим системам, за исключением нескольких изолированных, следующих

- 16. РЫНОК И РЫНОЧНЫЙ МЕХАНИЗМ Рынок (обыденность) — место торговли (торжище, ярмарка, базар). Рынок (с экономической точки

- 17. СПРОС Спрос — это зависимость между ценой и количеством товара, который покупатели могут и желают купить

- 18. ПРЕДЛОЖЕНИЕ Предложение (объём выпуска) — количество товара, которое готов предложить товаропроизводитель (предприятие, фирма) по определённой цене

- 19. ВЗАИМОДЕЙСТВИЕ СПРОСА И ПРЕДЛОЖЕНИЯ. РЫНОЧНОЕ РАВНОВЕСИЕ

- 20. РОЛЬ КОНКУРЕНЦИИ Конкуренция – экономическое соперничество субъектов рынка за лучшие условия производства и потребления товаров и

- 21. ВИДЫ КОНКУРЕНЦИИ СОВЕРШЕННАЯ КОНКУРЕНЦИЯ МОНОПОЛИЯ ОЛИГОПОЛИЯ МОНОПОЛИЧТИЧЕСКАЯ КОНКУРЕНЦИЯ

- 22. ФИНАНСЫ Финансы – синоним денежных средств (наличных и безналичных), а также отношений связанных с их движением

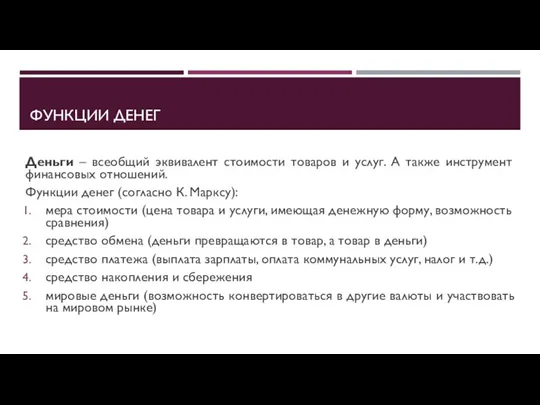

- 23. ФУНКЦИИ ДЕНЕГ Деньги – всеобщий эквивалент стоимости товаров и услуг. А также инструмент финансовых отношений. Функции

- 24. ФИНАНСОВЫЕ ИНСТИТУТЫ Финансовые институты – организации и учреждения, выступающие посредниками между инвесторами (домохозяйствами) и предпринимателями (потребителями

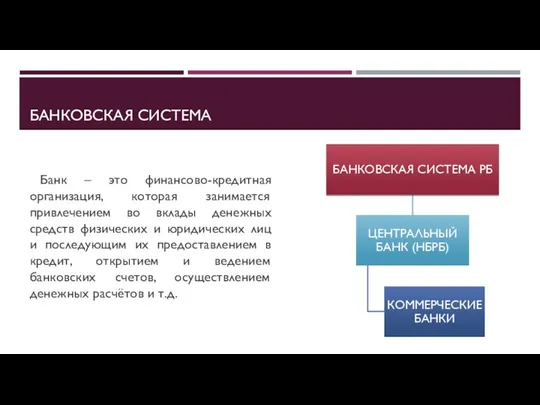

- 25. БАНКОВСКАЯ СИСТЕМА Банк – это финансово-кредитная организация, которая занимается привлечением во вклады денежных средств физических и

- 26. ЦЕНТРАЛЬНЫЙ БАНК Центральный банк (Национальный банк Республики Беларусь) – это экономически независимый финансовый институт, разрабатывающий и

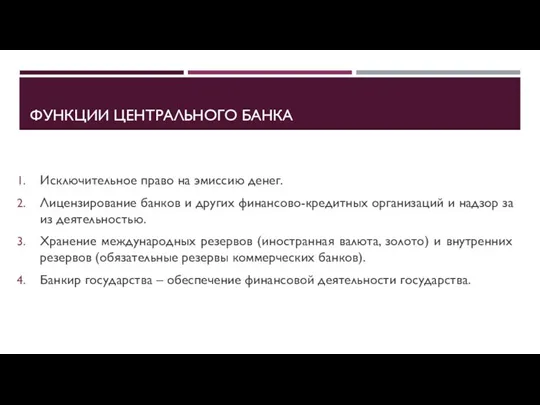

- 27. ФУНКЦИИ ЦЕНТРАЛЬНОГО БАНКА Исключительное право на эмиссию денег. Лицензирование банков и других финансово-кредитных организаций и надзор

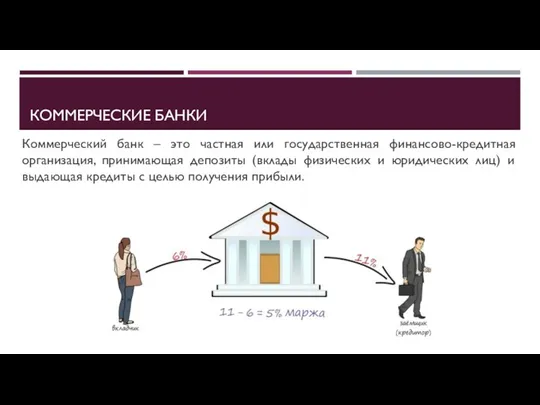

- 28. КОММЕРЧЕСКИЕ БАНКИ Коммерческий банк – это частная или государственная финансово-кредитная организация, принимающая депозиты (вклады физических и

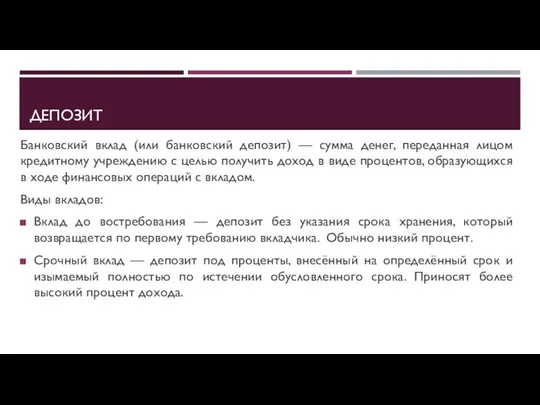

- 29. ДЕПОЗИТ Банковский вклад (или банковский депозит) — сумма денег, переданная лицом кредитному учреждению с целью получить

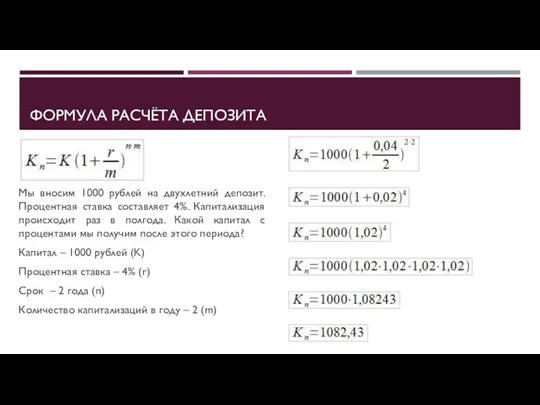

- 30. ФОРМУЛА РАСЧЁТА ДЕПОЗИТА Мы вносим 1000 рублей на двухлетний депозит. Процентная ставка составляет 4%. Капитализация происходит

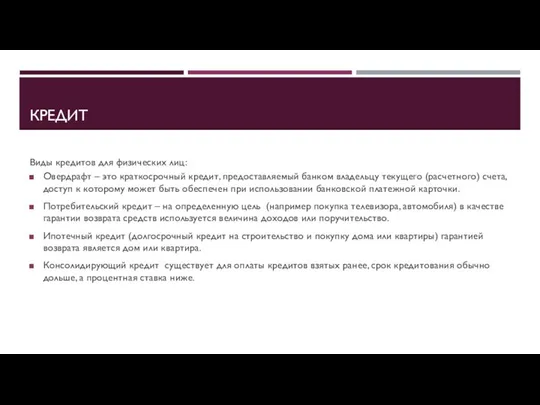

- 31. КРЕДИТ Виды кредитов для физических лиц: Овердрафт – это краткосрочный кредит, предоставляемый банком владельцу текущего (расчетного)

- 32. КРЕДИТ ДЛЯ ОРГАНИЗАЦИЙ Виды кредитов для юридических лиц и ИП: Оборотный кредит – пополнение оборотных средств

- 33. ОПЕРАЦИИ КОММЕРЧЕСКИХ БАНКОВ

- 34. НОРМА ОБЯЗАТЕЛЬНЫХ РЕЗЕРВОВ

- 35. НЕБАНКОВСКИЕ ФИНАНСОВЫЕ ИНСТИТУТЫ Небанковские финансовые институты — это учреждения, формально банками не являющиеся (не имеющие банковской

- 36. ЦЕННЫЕ БУМАГИ – ДОКУМЕНТ, УДОСТОВЕРЯЮЩИЙ ПРАВА

- 37. ОБЛИГАЦИЯ Облигация – это ценная бумага, удостоверяющая, что её владелец одолжил некоторую сумму денег фирме, муниципалитету

- 38. ВЕКСЕЛЬ Вексель – это ценная бумага, представляющая собой безусловное обязательство должника уплатить держателю векселя, указанную сумму

- 39. ЧЕК Чек – ценная бумага, удостоверяющая письменное поручение чекодателя банку уплатить в течение определённого времени получателю

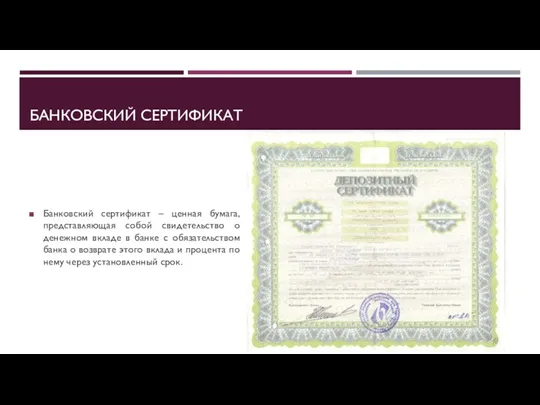

- 40. БАНКОВСКИЙ СЕРТИФИКАТ Банковский сертификат – ценная бумага, представляющая собой свидетельство о денежном вкладе в банке с

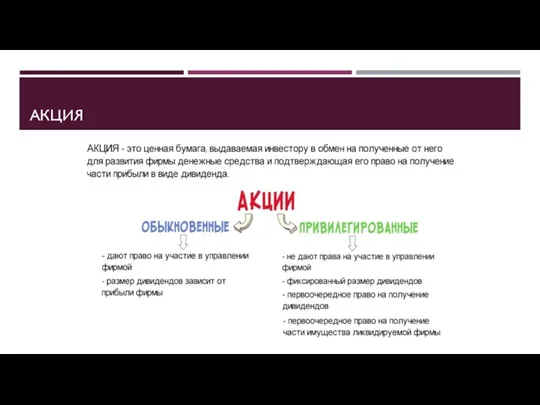

- 41. АКЦИЯ

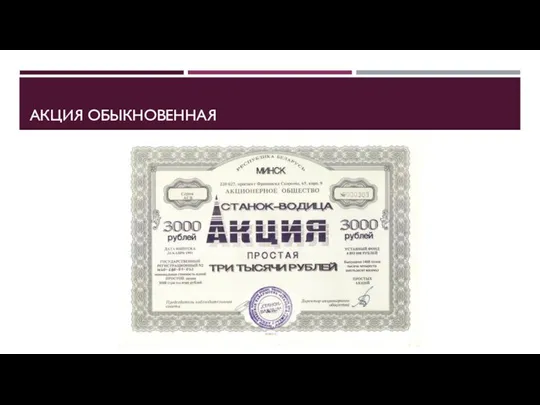

- 42. АКЦИЯ ОБЫКНОВЕННАЯ

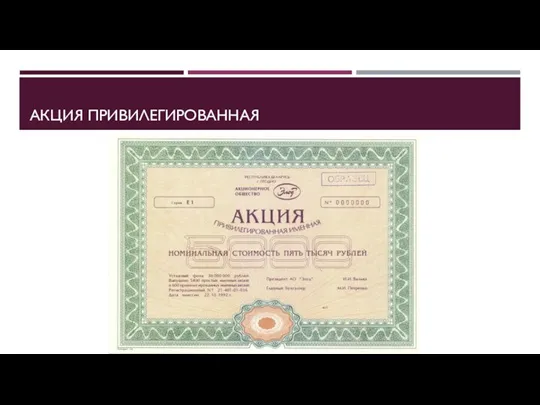

- 43. АКЦИЯ ПРИВИЛЕГИРОВАННАЯ

- 45. Скачать презентацию

Слайд 2ТЕРМИНОЛОГИЯ

Слово «экономика» происходит от греческого oikonomike – искусство ведения домашнего хозяйства, домоводство.

ТЕРМИНОЛОГИЯ

Слово «экономика» происходит от греческого oikonomike – искусство ведения домашнего хозяйства, домоводство.

Слайд 3ЭКОНОМИКА КАК ХОЗЯЙСТВО

Экономика как хозяйство – деятельность, обеспечивающая удовлетворение потребностей людей путём

ЭКОНОМИКА КАК ХОЗЯЙСТВО

Экономика как хозяйство – деятельность, обеспечивающая удовлетворение потребностей людей путём

Слайд 4ЭКОНОМИЧЕСКИЕ (ХОЗЯЙСТВУЮЩИЕ) СУБЪЕКТЫ

Хозяйствующие субъекты – это занимающиеся деятельностью по производству, реализации либо

ЭКОНОМИЧЕСКИЕ (ХОЗЯЙСТВУЮЩИЕ) СУБЪЕКТЫ

Хозяйствующие субъекты – это занимающиеся деятельностью по производству, реализации либо

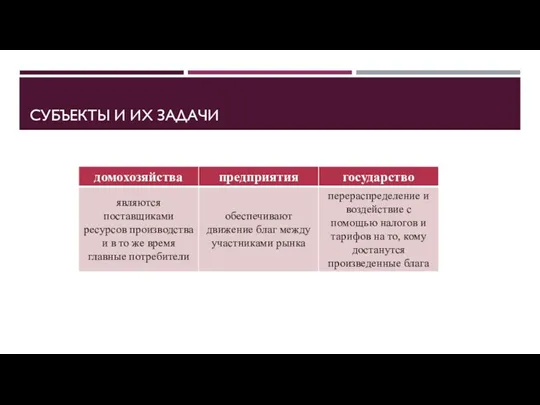

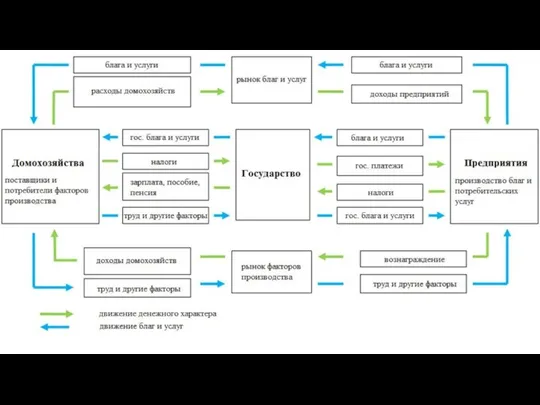

Слайд 5СУБЪЕКТЫ И ИХ ЗАДАЧИ

СУБЪЕКТЫ И ИХ ЗАДАЧИ

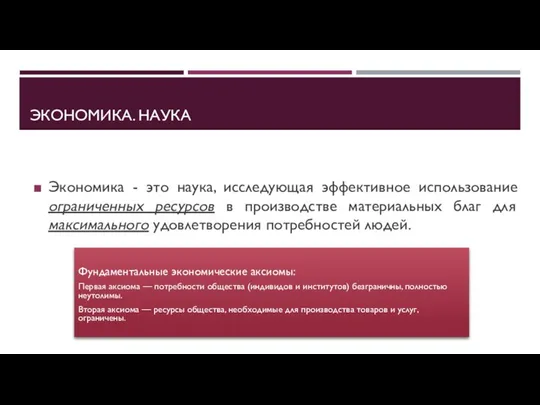

Слайд 7ЭКОНОМИКА. НАУКА

Экономика - это наука, исследующая эффективное использование ограниченных ресурсов в производстве

ЭКОНОМИКА. НАУКА

Экономика - это наука, исследующая эффективное использование ограниченных ресурсов в производстве

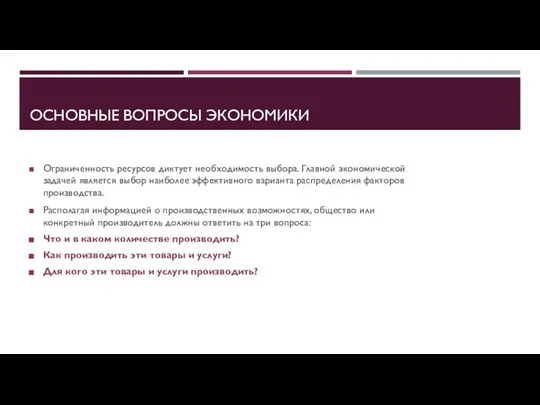

Слайд 8ОСНОВНЫЕ ВОПРОСЫ ЭКОНОМИКИ

Ограниченность ресурсов диктует необходимость выбора. Главной экономической задачей является выбор

ОСНОВНЫЕ ВОПРОСЫ ЭКОНОМИКИ

Ограниченность ресурсов диктует необходимость выбора. Главной экономической задачей является выбор

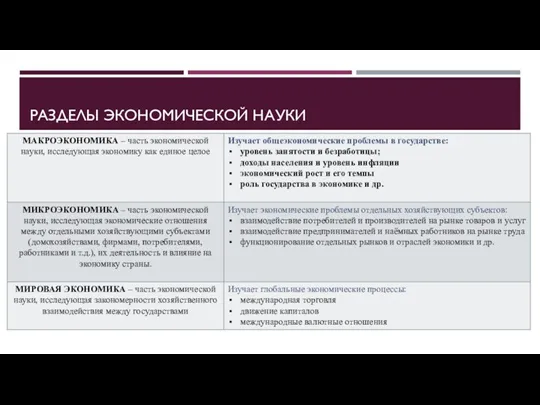

Слайд 9РАЗДЕЛЫ ЭКОНОМИЧЕСКОЙ НАУКИ

РАЗДЕЛЫ ЭКОНОМИЧЕСКОЙ НАУКИ

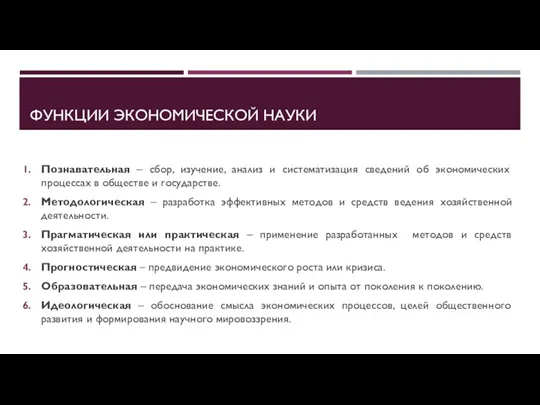

Слайд 10ФУНКЦИИ ЭКОНОМИЧЕСКОЙ НАУКИ

Познавательная – сбор, изучение, анализ и систематизация сведений об экономических

ФУНКЦИИ ЭКОНОМИЧЕСКОЙ НАУКИ

Познавательная – сбор, изучение, анализ и систематизация сведений об экономических

Слайд 11ЭКОНОМИЧЕСКАЯ СИСТЕМА

Экономическая система - исторически возникшая или установленная, действующая в стране совокупность

ЭКОНОМИЧЕСКАЯ СИСТЕМА

Экономическая система - исторически возникшая или установленная, действующая в стране совокупность

Слайд 12ТРАДИЦИОННАЯ ЭКОНОМИКА

Традиционная экономика — такая экономическая система, в которой традиции и обычаи

ТРАДИЦИОННАЯ ЭКОНОМИКА

Традиционная экономика — такая экономическая система, в которой традиции и обычаи

Слайд 13КОМАНДНАЯ (ПЛАНОВАЯ) ЭКОНОМИКА

В командной экономике все решения о производстве, распределении и потреблении

КОМАНДНАЯ (ПЛАНОВАЯ) ЭКОНОМИКА

В командной экономике все решения о производстве, распределении и потреблении

Слайд 14РЫНОЧНАЯ ЭКОНОМИКА

В экономике свободного рынка государство не играет никакой роли в распределении

РЫНОЧНАЯ ЭКОНОМИКА

В экономике свободного рынка государство не играет никакой роли в распределении

Слайд 15СМЕШАННАЯ ЭКОНОМИКА

Почти все современные экономики относятся к смешанным экономическим системам, за исключением

СМЕШАННАЯ ЭКОНОМИКА

Почти все современные экономики относятся к смешанным экономическим системам, за исключением

Слайд 16РЫНОК И РЫНОЧНЫЙ МЕХАНИЗМ

Рынок (обыденность) — место торговли (торжище, ярмарка, базар).

Рынок (с

РЫНОК И РЫНОЧНЫЙ МЕХАНИЗМ

Рынок (обыденность) — место торговли (торжище, ярмарка, базар).

Рынок (с

Слайд 17СПРОС

Спрос — это зависимость между ценой и количеством товара, который покупатели могут

СПРОС

Спрос — это зависимость между ценой и количеством товара, который покупатели могут

Слайд 18ПРЕДЛОЖЕНИЕ

Предложение (объём выпуска) — количество товара, которое готов предложить товаропроизводитель (предприятие, фирма)

ПРЕДЛОЖЕНИЕ

Предложение (объём выпуска) — количество товара, которое готов предложить товаропроизводитель (предприятие, фирма)

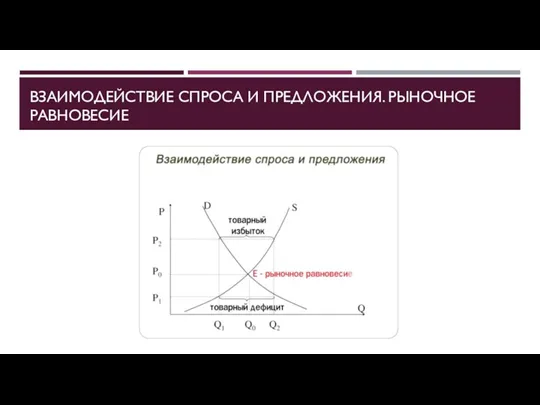

Слайд 19ВЗАИМОДЕЙСТВИЕ СПРОСА И ПРЕДЛОЖЕНИЯ. РЫНОЧНОЕ РАВНОВЕСИЕ

ВЗАИМОДЕЙСТВИЕ СПРОСА И ПРЕДЛОЖЕНИЯ. РЫНОЧНОЕ РАВНОВЕСИЕ

Слайд 20РОЛЬ КОНКУРЕНЦИИ

Конкуренция – экономическое соперничество субъектов рынка за лучшие условия производства и

РОЛЬ КОНКУРЕНЦИИ

Конкуренция – экономическое соперничество субъектов рынка за лучшие условия производства и

Слайд 21ВИДЫ КОНКУРЕНЦИИ

СОВЕРШЕННАЯ КОНКУРЕНЦИЯ

МОНОПОЛИЯ

ОЛИГОПОЛИЯ

МОНОПОЛИЧТИЧЕСКАЯ КОНКУРЕНЦИЯ

ВИДЫ КОНКУРЕНЦИИ

СОВЕРШЕННАЯ КОНКУРЕНЦИЯ

МОНОПОЛИЯ

ОЛИГОПОЛИЯ

МОНОПОЛИЧТИЧЕСКАЯ КОНКУРЕНЦИЯ

Слайд 22ФИНАНСЫ

Финансы – синоним денежных средств (наличных и безналичных), а также отношений связанных

ФИНАНСЫ

Финансы – синоним денежных средств (наличных и безналичных), а также отношений связанных

Слайд 23ФУНКЦИИ ДЕНЕГ

Деньги – всеобщий эквивалент стоимости товаров и услуг. А также инструмент

ФУНКЦИИ ДЕНЕГ

Деньги – всеобщий эквивалент стоимости товаров и услуг. А также инструмент

Слайд 24ФИНАНСОВЫЕ ИНСТИТУТЫ

Финансовые институты – организации и учреждения, выступающие посредниками между инвесторами

ФИНАНСОВЫЕ ИНСТИТУТЫ

Финансовые институты – организации и учреждения, выступающие посредниками между инвесторами

Слайд 25БАНКОВСКАЯ СИСТЕМА

Банк – это финансово-кредитная организация, которая занимается привлечением во вклады

БАНКОВСКАЯ СИСТЕМА

Банк – это финансово-кредитная организация, которая занимается привлечением во вклады

Слайд 26ЦЕНТРАЛЬНЫЙ БАНК

Центральный банк (Национальный банк Республики Беларусь) – это экономически независимый финансовый

ЦЕНТРАЛЬНЫЙ БАНК

Центральный банк (Национальный банк Республики Беларусь) – это экономически независимый финансовый

Слайд 27ФУНКЦИИ ЦЕНТРАЛЬНОГО БАНКА

Исключительное право на эмиссию денег.

Лицензирование банков и других финансово-кредитных организаций

ФУНКЦИИ ЦЕНТРАЛЬНОГО БАНКА

Исключительное право на эмиссию денег.

Лицензирование банков и других финансово-кредитных организаций

Слайд 28КОММЕРЧЕСКИЕ БАНКИ

Коммерческий банк – это частная или государственная финансово-кредитная организация, принимающая депозиты

КОММЕРЧЕСКИЕ БАНКИ

Коммерческий банк – это частная или государственная финансово-кредитная организация, принимающая депозиты

Слайд 29ДЕПОЗИТ

Банковский вклад (или банковский депозит) — сумма денег, переданная лицом кредитному учреждению

ДЕПОЗИТ

Банковский вклад (или банковский депозит) — сумма денег, переданная лицом кредитному учреждению

Слайд 30ФОРМУЛА РАСЧЁТА ДЕПОЗИТА

Мы вносим 1000 рублей на двухлетний депозит. Процентная ставка составляет

ФОРМУЛА РАСЧЁТА ДЕПОЗИТА

Мы вносим 1000 рублей на двухлетний депозит. Процентная ставка составляет

Слайд 31КРЕДИТ

Виды кредитов для физических лиц:

Овердрафт – это краткосрочный кредит, предоставляемый банком владельцу текущего

КРЕДИТ

Виды кредитов для физических лиц:

Овердрафт – это краткосрочный кредит, предоставляемый банком владельцу текущего

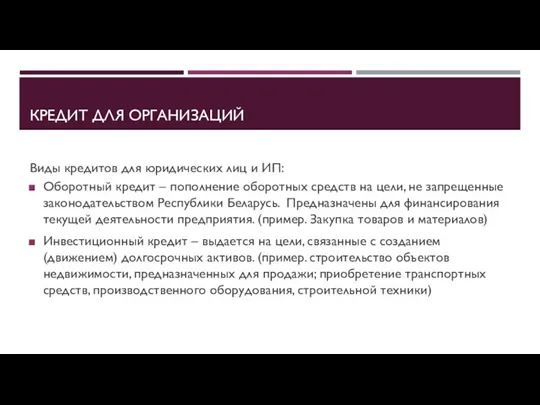

Слайд 32КРЕДИТ ДЛЯ ОРГАНИЗАЦИЙ

Виды кредитов для юридических лиц и ИП:

Оборотный кредит – пополнение

КРЕДИТ ДЛЯ ОРГАНИЗАЦИЙ

Виды кредитов для юридических лиц и ИП:

Оборотный кредит – пополнение

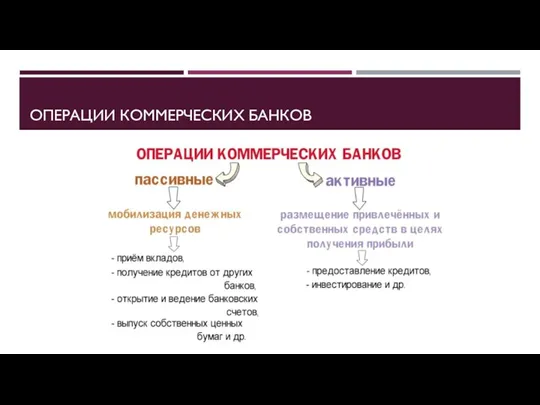

Слайд 33ОПЕРАЦИИ КОММЕРЧЕСКИХ БАНКОВ

ОПЕРАЦИИ КОММЕРЧЕСКИХ БАНКОВ

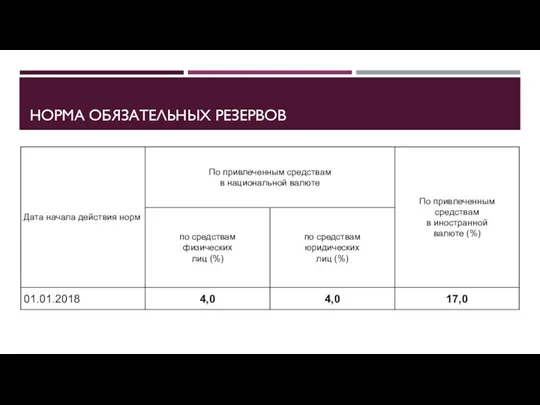

Слайд 34НОРМА ОБЯЗАТЕЛЬНЫХ РЕЗЕРВОВ

НОРМА ОБЯЗАТЕЛЬНЫХ РЕЗЕРВОВ

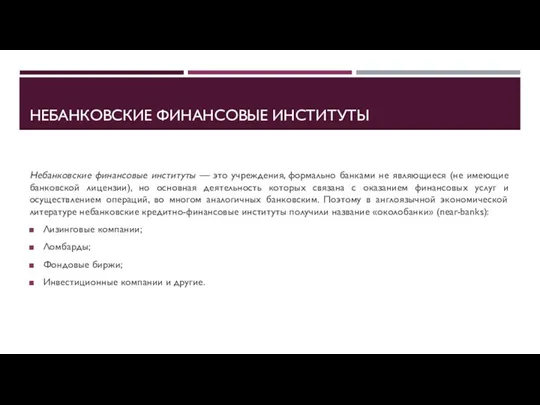

Слайд 35НЕБАНКОВСКИЕ ФИНАНСОВЫЕ ИНСТИТУТЫ

Небанковские финансовые институты — это учреждения, формально банками не

НЕБАНКОВСКИЕ ФИНАНСОВЫЕ ИНСТИТУТЫ

Небанковские финансовые институты — это учреждения, формально банками не

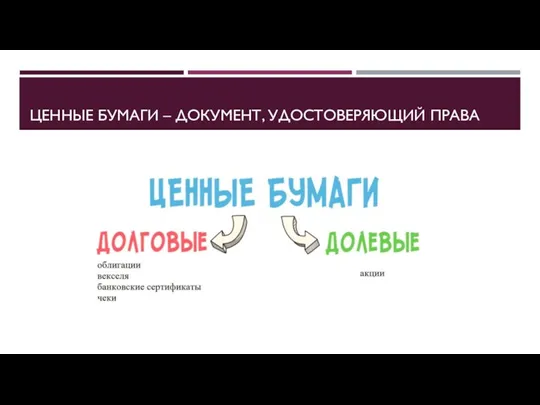

Слайд 36ЦЕННЫЕ БУМАГИ – ДОКУМЕНТ, УДОСТОВЕРЯЮЩИЙ ПРАВА

ЦЕННЫЕ БУМАГИ – ДОКУМЕНТ, УДОСТОВЕРЯЮЩИЙ ПРАВА

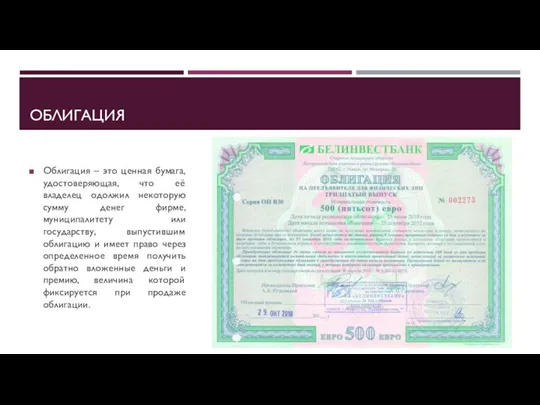

Слайд 37ОБЛИГАЦИЯ

Облигация – это ценная бумага, удостоверяющая, что её владелец одолжил некоторую сумму

ОБЛИГАЦИЯ

Облигация – это ценная бумага, удостоверяющая, что её владелец одолжил некоторую сумму

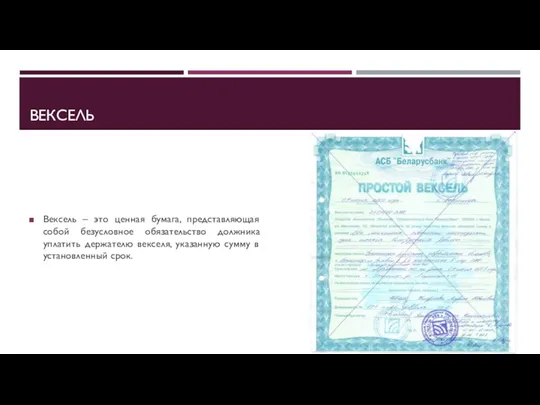

Слайд 38ВЕКСЕЛЬ

Вексель – это ценная бумага, представляющая собой безусловное обязательство должника уплатить держателю

ВЕКСЕЛЬ

Вексель – это ценная бумага, представляющая собой безусловное обязательство должника уплатить держателю

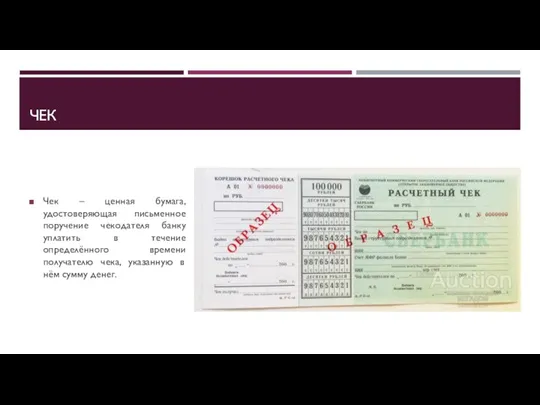

Слайд 39ЧЕК

Чек – ценная бумага, удостоверяющая письменное поручение чекодателя банку уплатить в течение

ЧЕК

Чек – ценная бумага, удостоверяющая письменное поручение чекодателя банку уплатить в течение

Слайд 40БАНКОВСКИЙ СЕРТИФИКАТ

Банковский сертификат – ценная бумага, представляющая собой свидетельство о денежном вкладе

БАНКОВСКИЙ СЕРТИФИКАТ

Банковский сертификат – ценная бумага, представляющая собой свидетельство о денежном вкладе

Слайд 41АКЦИЯ

АКЦИЯ

Слайд 42АКЦИЯ ОБЫКНОВЕННАЯ

АКЦИЯ ОБЫКНОВЕННАЯ

Слайд 43АКЦИЯ ПРИВИЛЕГИРОВАННАЯ

АКЦИЯ ПРИВИЛЕГИРОВАННАЯ

Бюджет домохозяйства

Бюджет домохозяйства Расчеты по НДС

Расчеты по НДС Византийское соглашение

Византийское соглашение Роль и место ФТС в системе органов государственной исполнительной власти.

Роль и место ФТС в системе органов государственной исполнительной власти. Маркетинг территории

Маркетинг территории Неравенство доходов в обществе

Неравенство доходов в обществе Информация по обеспеченности основными видами продтоваров за 2017 год

Информация по обеспеченности основными видами продтоваров за 2017 год Рынок капитала

Рынок капитала Маркетинговые стратегии

Маркетинговые стратегии Экономические специальности

Экономические специальности Виды рынков

Виды рынков Экономические реформы 1985 -1991 гг

Экономические реформы 1985 -1991 гг 实验经济学 6

实验经济学 6 Конкуренция. Виды рынков в современной экономике

Конкуренция. Виды рынков в современной экономике Теория общественного выбора

Теория общественного выбора Типы диаграмм

Типы диаграмм Рациональное экономическое поведение собственника, работника, потребителя, семьянина и гражданина

Рациональное экономическое поведение собственника, работника, потребителя, семьянина и гражданина Всеми́рная торго́вая организа́ция

Всеми́рная торго́вая организа́ция Тарифное регулирование в сфере теплоснабжения на 2015 -2017 годы

Тарифное регулирование в сфере теплоснабжения на 2015 -2017 годы Типы экономических систем

Типы экономических систем Инфраструктурное обеспечение международного бизнеса Подготовили студенты группы Т-1202 Сембина А. Токманова С

Инфраструктурное обеспечение международного бизнеса Подготовили студенты группы Т-1202 Сембина А. Токманова С Экономика и ее роль в обществе

Экономика и ее роль в обществе Электроснабжение микрорайона Древлянка 8 г. Петрозаводск

Электроснабжение микрорайона Древлянка 8 г. Петрозаводск Типы товаров и формирование спроса. Тест

Типы товаров и формирование спроса. Тест Экономика. Менеджмент. Финансы и финансовые риски в меняющемся мире

Экономика. Менеджмент. Финансы и финансовые риски в меняющемся мире Устойчивость работы объектов экономики в чрезвычайных ситуациях

Устойчивость работы объектов экономики в чрезвычайных ситуациях Организационные стандарты кредитного кооператива

Организационные стандарты кредитного кооператива Сделано в Китае: от стереотипов до первой серии

Сделано в Китае: от стереотипов до первой серии