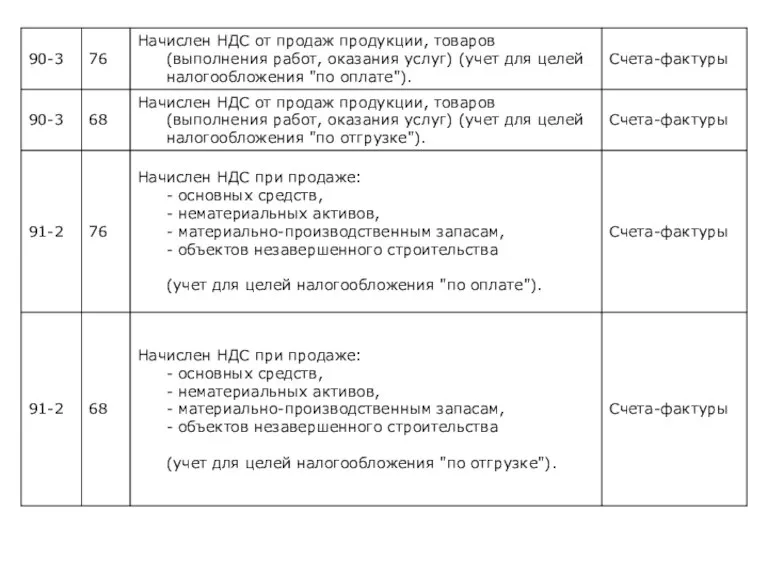

Слайд 2Бухгалтерский учет «входящего» НДС создает для бухгалтера множество проблем. Помимо сложностей налогового

характера необходимо грамотно организовать аналитический учет. При построении субсчетов на счете 19 целесообразно учитывать требования Налогового кодекса, а также структуру налоговой декларации по НДС.

Для облегчения заполнения декларации по НДС, бухгалтерский учет сумм «входящего» НДС может вестись субсчетах в соответствии со строками (показателями) декларации:

по основным средствам, как требующим, так и не требующим монтажа;

по товарам (работам, услугам), приобретенным для выполнения строительно-монтажных работ для собственного потребления;

по расходам на командировки;

по представительским расходам;

по товарам, купленным для перепродажи.

Слайд 3НДС по нормируемые расходам в бухгалтерском учете лучше учитывать отдельно, так как

суммы НДС принимаются к вычету в размере, соответствующем установленным нормативам по таким расходам (п. 7 ст. 171 НК РФ). НДС по сверхнормативным расходам к вычету не принимается. Удобнее вести учет НДС по нормируемым расходам на отдельных субсчетах:

«НДС по представительским расходам»,

«НДС по рекламным расходам».

При этом НДС по сверхнормативным расходам лучше не списывать в дебет счета 91 до конца года, т.к. сумма представительских и рекламных расходов, исчисленная в пределах норматива, в течение года может увеличиться.

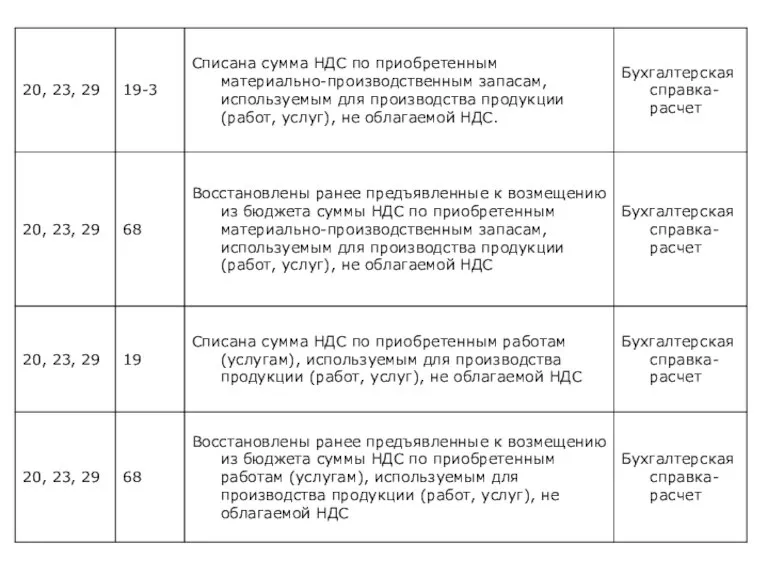

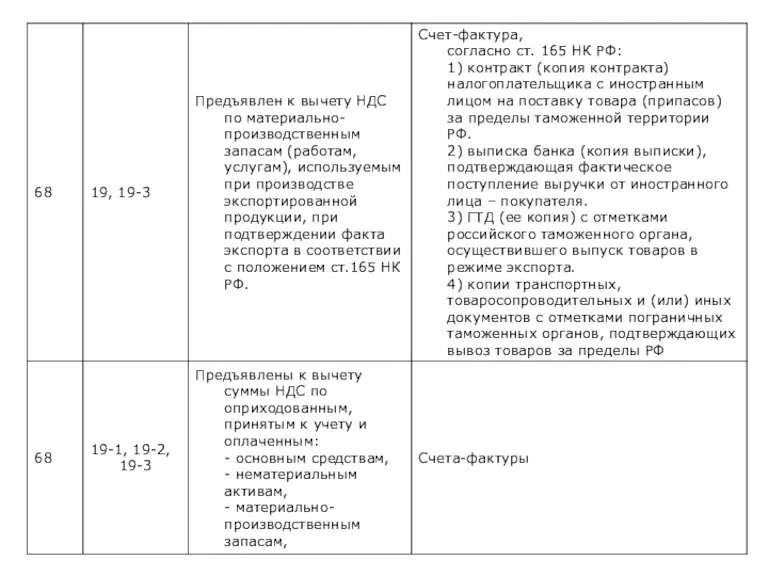

Слайд 4Если одновременно осуществляют операции, как облагаемые, так и не облагаемые НДС, то

суммы «входящего» НДС учитываются в следующем порядке (п. 4 ст. 170 НК РФ):

«входной» НДС принимается к вычету, если приобретенные товары (работы, услуги) используются для операций, облагаемых НДС (если выполнены все необходимые для вычета условия);

налог учитывается в стоимости товаров (работ, услуг), если они используются для операций, не облагаемых НДС;

«входной» НДС распределяется между операциями, облагаемыми и не облагаемыми НДС, если приобретенные товары (работы, услуги) используются как в облагаемых, так и в необлагаемых операциях.

Слайд 5Чтобы выполнить эти требования, налогоплательщик должен вести раздельный учет «входящего» НДС. Иначе

он не сможет не только принять НДС к вычету, но и учесть этот НДС в расходах в целях налогообложения прибыли (абз. 8 п. 4 ст. 170 НК РФ). Эта норма относится к той части «входящего» НДС, которая приходится на операции, не облагаемые НДС. Организация может открыть следующие субсчета:

«НДС по облагаемым операциям»;

«НДС по необлагаемым операциям»;

«НДС по облагаемым и необлагаемым операциям»

Слайд 10Задача по НДС

ООО «Золотая рыбка» занимается таким видом деятельности, как добыча и

переработка рыбы. Во 2 квартале 2012 года им было продано (без НДС):

- на сумму 2 000 000 руб. - замороженного минтая предприятиям России;

- на сумму 3 000 000 руб. замороженного лосося предприятиям России;

- на сумму 1 000 000 руб. замороженного лосося продано заграницу

зарубежным покупателям (в налоговую предоставлены документы на подтверждение налоговой ставки 0%).

В течение 2 квартала ООО «Золотая рыбка» закупило:

- материалов в сумме 1 300 000 руб. (в том числе НДС 18%), материалы оприходованы на склад;

основные средства в сумме 320 000 руб. (в том числе НДС 18%), основные средства введены в эксплуатацию.

По замороженному лососю входной НДС по материальным затратам составил 90 000 руб.

В июне ООО «Золотая рыбка» получило аванс от ИП Довженко И.Н. в сумме 890 000 руб. на поставку партии замороженного минтая.

В июне ООО «Золотая рыбка» выполнило строительно-монтажные работы (СМР) для собственных нужд (хозяйственным способом): был построен склад, расходы на его строительство составили 1 500 000 руб. Склад введен в эксплуатацию.

Определим сумму НДС к уплате за 2 квартал 2012 года, которую должно заплатить ООО «Золотая рыбка». Сформируем основные проводки по данной ситуации.

Тема: Нормативно-правовое регулирование налогов и налогообложения

Тема: Нормативно-правовое регулирование налогов и налогообложения Креативная платформа. Комплексное решение по разворачиванию в городе креативной среды и креативных бизнесов

Креативная платформа. Комплексное решение по разворачиванию в городе креативной среды и креативных бизнесов Проверка ДЗ про экономические организации

Проверка ДЗ про экономические организации Типы эконом. сист

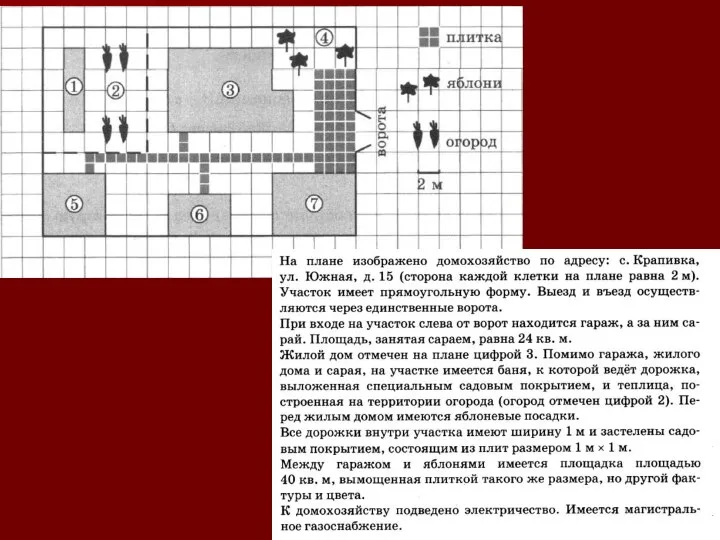

Типы эконом. сист Экономическая задача

Экономическая задача РФ на современном этапе

РФ на современном этапе Профессиональная династия Масалитиных

Профессиональная династия Масалитиных ВКР: Обоснование ведения экономической деятельности в компании с иностранными инвестициями

ВКР: Обоснование ведения экономической деятельности в компании с иностранными инвестициями Один день 1812 года. Экономика

Один день 1812 года. Экономика Экосистемные услуги, экологические функции экосистем и экологическая экономика

Экосистемные услуги, экологические функции экосистем и экологическая экономика Классическая политэкономия

Классическая политэкономия Экономическая теория Джона Кейнса

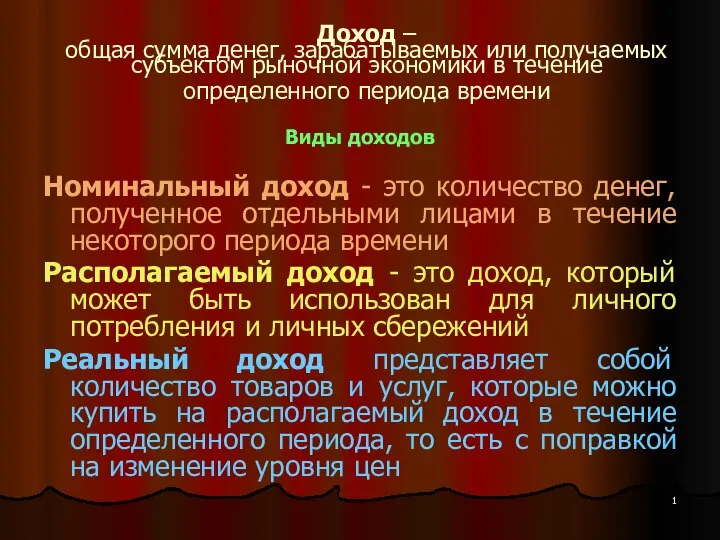

Экономическая теория Джона Кейнса Виды доходов

Виды доходов Финансы в экономике

Финансы в экономике Вовлеченность. Стоимость невовлеченности

Вовлеченность. Стоимость невовлеченности Фестиваль энергосбережения

Фестиваль энергосбережения Рыночная система хозяйствования (экономика). Теория и практика. Лекция 1

Рыночная система хозяйствования (экономика). Теория и практика. Лекция 1 Секретность информации и разграничение доступа

Секретность информации и разграничение доступа Фирма в экономике

Фирма в экономике Влияние ПИИ на экономику принимающей страны Выполнила: белоглазова ю., мэ-101

Влияние ПИИ на экономику принимающей страны Выполнила: белоглазова ю., мэ-101 Развитие экономики Казахстана в XX веке

Развитие экономики Казахстана в XX веке Теория международной торговли

Теория международной торговли Бюджет семьи. Технология построения семейного бюджета

Бюджет семьи. Технология построения семейного бюджета НАТО (Организация Североатлантического Договора)

НАТО (Организация Североатлантического Договора) Введение в макроэкономику

Введение в макроэкономику Равновесие фирмы

Равновесие фирмы Основные эффекты коммуникаций

Основные эффекты коммуникаций Международные валютно-финансовые отношения. Характеристики финансовой системы. Типы валютных курсов. (Тема 16)

Международные валютно-финансовые отношения. Характеристики финансовой системы. Типы валютных курсов. (Тема 16)