- Тарифное регулирование в сфере теплоснабжения на 2015 -2017 годы

Содержание

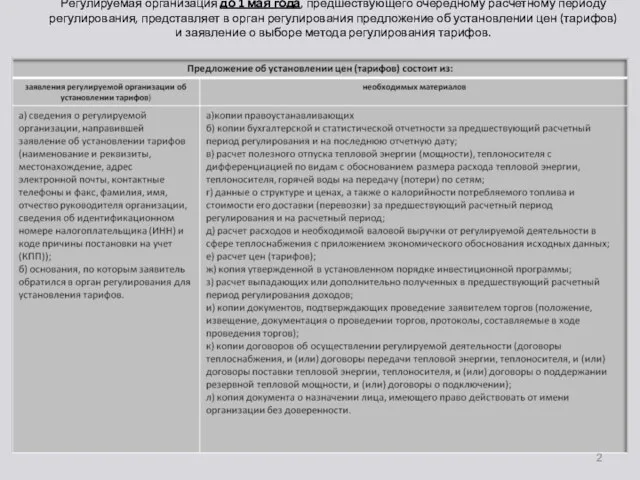

- 2. Регулируемая организация до 1 мая года, предшествующего очередному расчетному периоду регулирования, представляет в орган регулирования предложение

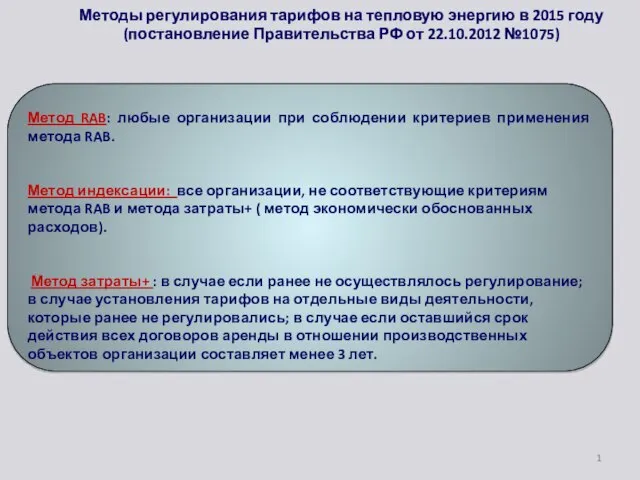

- 3. Методы регулирования тарифов на тепловую энергию в 2015 году (постановление Правительства РФ от 22.10.2012 №1075) 1

- 4. Критерии методов регулирования тарифов в сфере теплоснабжения

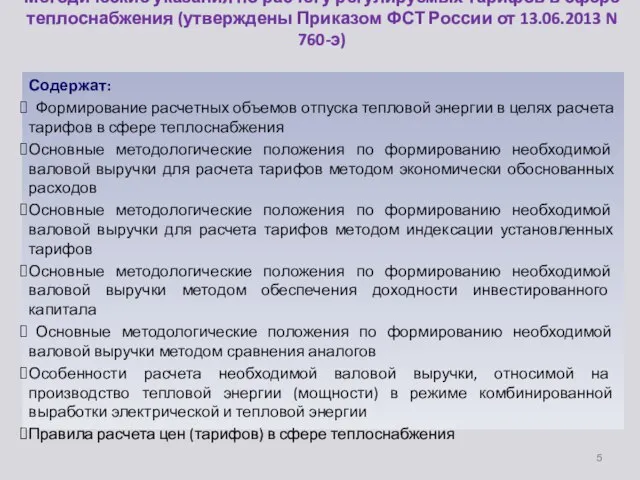

- 5. Методические указания по расчету регулируемых тарифов в сфере теплоснабжения (утверждены Приказом ФСТ России от 13.06.2013 N

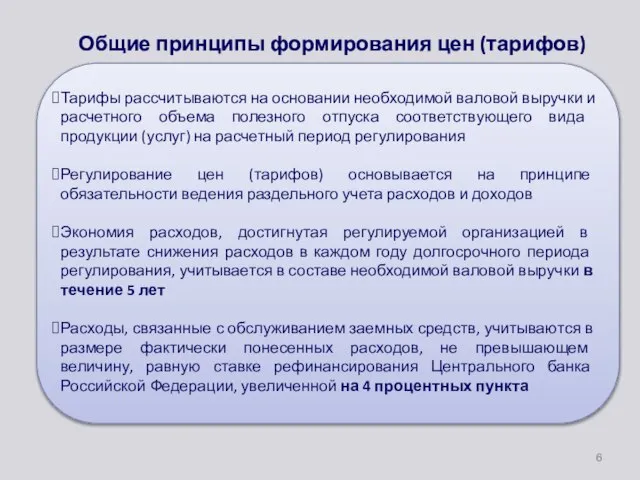

- 6. Общие принципы формирования цен (тарифов) Тарифы рассчитываются на основании необходимой валовой выручки и расчетного объема полезного

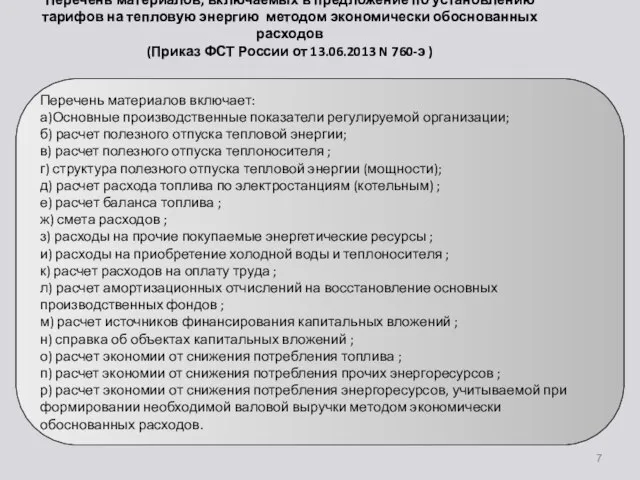

- 7. Перечень материалов, включаемых в предложение по установлению тарифов на тепловую энергию методом экономически обоснованных расходов (Приказ

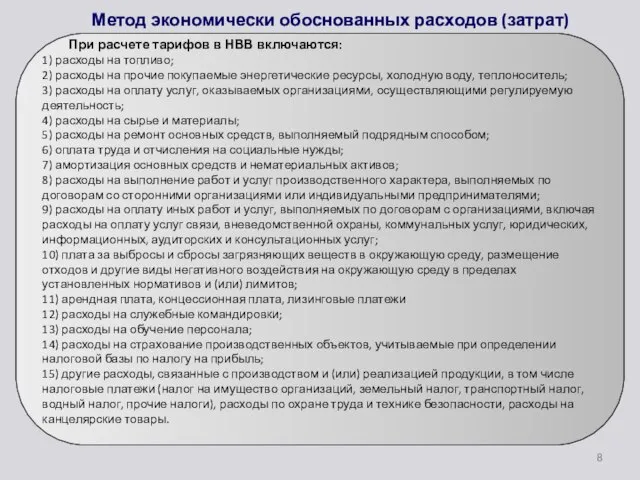

- 8. Метод экономически обоснованных расходов (затрат) При расчете тарифов в НВВ включаются: 1) расходы на топливо; 2)

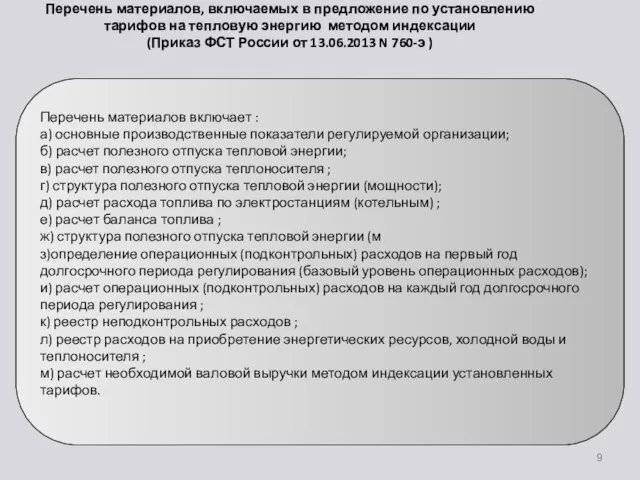

- 9. Перечень материалов, включаемых в предложение по установлению тарифов на тепловую энергию методом индексации (Приказ ФСТ России

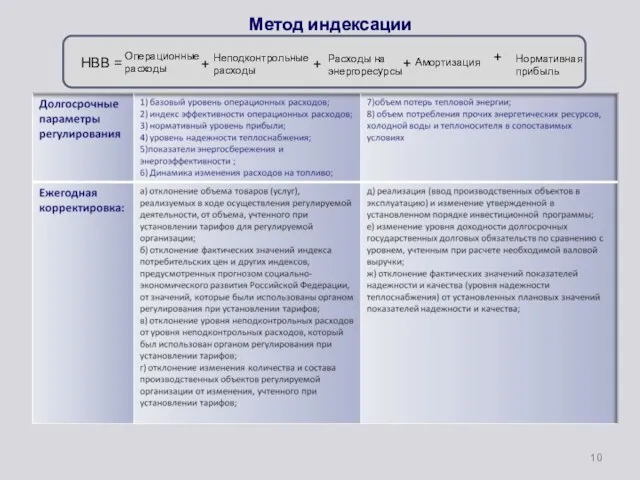

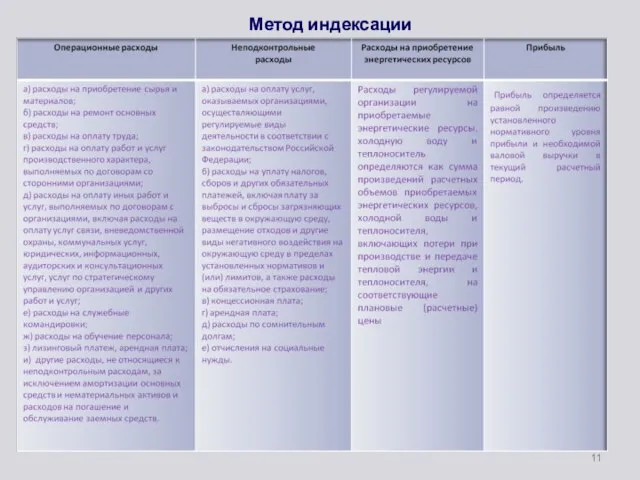

- 10. Метод индексации +

- 11. Метод индексации

- 13. Скачать презентацию

Слайд 2

Регулируемая организация до 1 мая года, предшествующего очередному расчетному периоду регулирования, представляет

Регулируемая организация до 1 мая года, предшествующего очередному расчетному периоду регулирования, представляет

Слайд 3Методы регулирования тарифов на тепловую энергию в 2015 году

(постановление Правительства РФ от

Методы регулирования тарифов на тепловую энергию в 2015 году

(постановление Правительства РФ от

Слайд 4Критерии методов регулирования тарифов в сфере теплоснабжения

Критерии методов регулирования тарифов в сфере теплоснабжения

Слайд 5

Методические указания по расчету регулируемых тарифов в сфере теплоснабжения (утверждены Приказом ФСТ

Методические указания по расчету регулируемых тарифов в сфере теплоснабжения (утверждены Приказом ФСТ

Слайд 6Общие принципы формирования цен (тарифов)

Тарифы рассчитываются на основании необходимой валовой выручки и

Общие принципы формирования цен (тарифов)

Тарифы рассчитываются на основании необходимой валовой выручки и

Слайд 7

Перечень материалов, включаемых в предложение по установлению тарифов на тепловую энергию методом

Перечень материалов, включаемых в предложение по установлению тарифов на тепловую энергию методом

Слайд 8Метод экономически обоснованных расходов (затрат)

При расчете тарифов в НВВ включаются:

1) расходы

Метод экономически обоснованных расходов (затрат)

При расчете тарифов в НВВ включаются:

1) расходы

Слайд 9

Перечень материалов, включаемых в предложение по установлению тарифов на тепловую энергию методом

Перечень материалов, включаемых в предложение по установлению тарифов на тепловую энергию методом

Слайд 10Метод индексации

+

Метод индексации

+

Слайд 11Метод индексации

Метод индексации

Роль государства в экономике. Экономические задачи государства

Роль государства в экономике. Экономические задачи государства Планирование – XXI. Перезагрузка

Планирование – XXI. Перезагрузка Семейное хозяйство

Семейное хозяйство Экономический рост и развитие

Экономический рост и развитие Управление ресурсами

Управление ресурсами Экономическая идентичность ЧКР

Экономическая идентичность ЧКР « Акцизы»

« Акцизы» Монополистическая конкуренция

Монополистическая конкуренция Глобальные проблемы человечества в XXI веке

Глобальные проблемы человечества в XXI веке Третий сектор экономики России

Третий сектор экономики России Глоссарий. Буква Е

Глоссарий. Буква Е Угрозы 21 века

Угрозы 21 века Интеграционные процессы в Латинской Америки (МЕРКОСУР)

Интеграционные процессы в Латинской Америки (МЕРКОСУР) Видение для Нижнего Новгорода

Видение для Нижнего Новгорода Исчисление экономических индексов (Тема 7.2)

Исчисление экономических индексов (Тема 7.2) Рынки факторов производства и распределение доходов

Рынки факторов производства и распределение доходов Лекция 5. Спрос и предложение. Эластичность спроса и предложения

Лекция 5. Спрос и предложение. Эластичность спроса и предложения Роль экономики в жизни общества

Роль экономики в жизни общества История экономики

История экономики Бюджетная система государства

Бюджетная система государства История и тенденции развития в управлении проектом

История и тенденции развития в управлении проектом Ирвинг Фишер

Ирвинг Фишер Фермерҙарға дәүләт ярҙамы һәм ауыл хужалығы кооперацияһын үҫтереү

Фермерҙарға дәүләт ярҙамы һәм ауыл хужалығы кооперацияһын үҫтереү Экономика отрасли

Экономика отрасли Предприятие как субъект хозяйствования

Предприятие как субъект хозяйствования Обзор рынка картофеля в Казахстане

Обзор рынка картофеля в Казахстане Енергозбереження - до ресурсів повага! Энергосбереження в малюнках

Енергозбереження - до ресурсів повага! Энергосбереження в малюнках Предмет, основные понятия, методы анализа экономического потенциала Российской Федерации

Предмет, основные понятия, методы анализа экономического потенциала Российской Федерации