- Основы и модели микроэкономики организации

Содержание

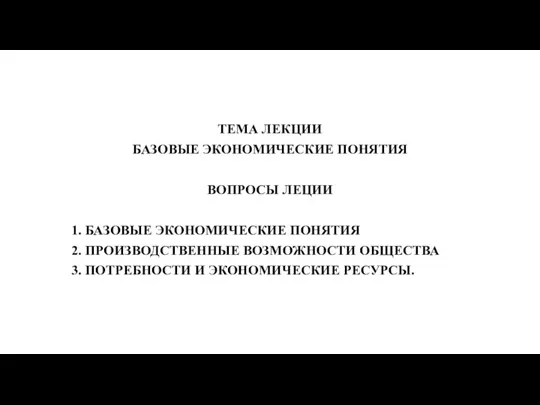

- 2. Тема 2 Основы и модели микроэкономики организации

- 3. Цель занятия- изучение понятий микроэкономики организации, моделей ее построения, получение компетенций в области организации экономических процессов

- 4. Основные понятия

- 5. Экономика организации – раздел микроэкономики об эффективном использовании ограниченных ресурсов с целью получения прибыли и удовлетворения

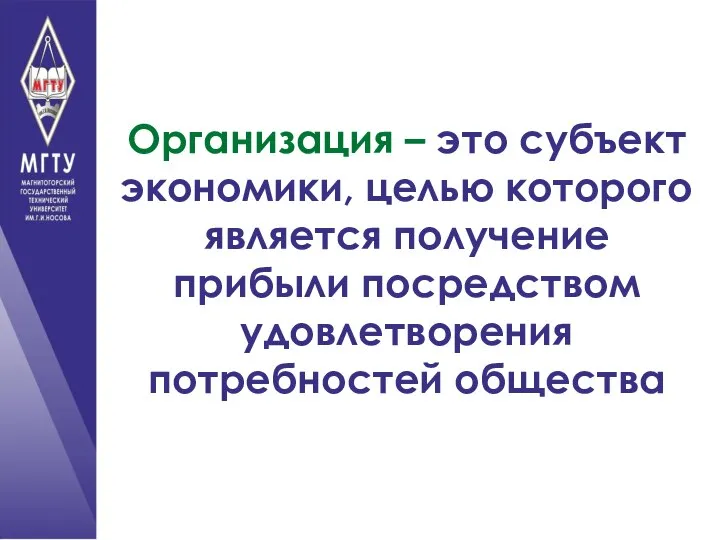

- 6. Организация – это субъект экономики, целью которого является получение прибыли посредством удовлетворения потребностей общества

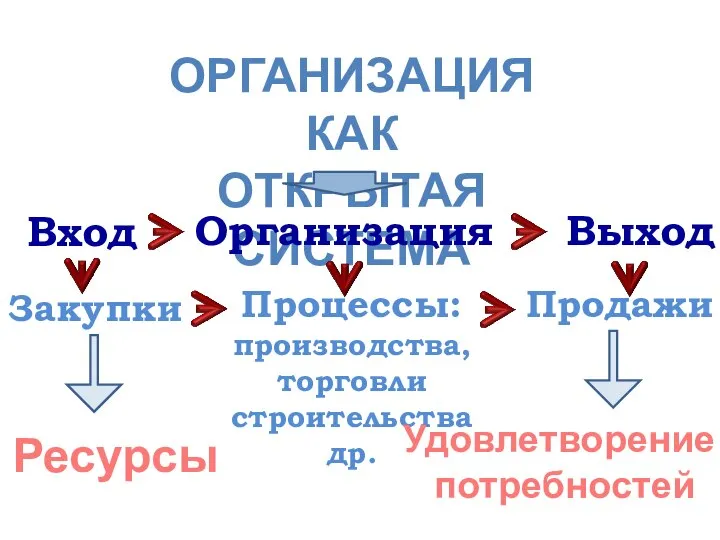

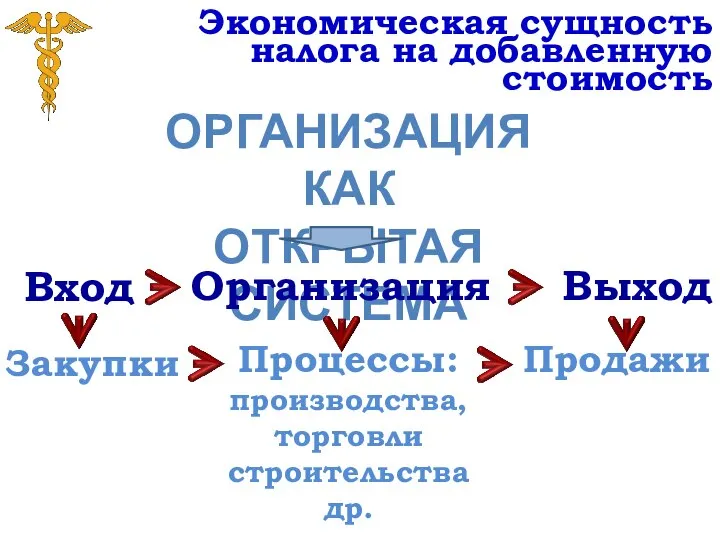

- 7. ОРГАНИЗАЦИЯ КАК ОТКРЫТАЯ СИСТЕМА Вход Организация Выход Закупки Процессы: производства, торговли строительства др. Продажи Ресурсы Удовлетворение

- 8. ОРГАНИЗАЦИЯ КАК ОТКРЫТАЯ СИСТЕМА (ВХОД) Основные средства Оборотные средства Трудовые ресурсы Ресурсы Организация

- 9. Основные средства — это средства труда, которые участвуют в производственном процессе, сохраняя при этом свою натуральную

- 10. ОСНОВНЫЕ СРЕДСТВА

- 11. Оборотные средства — это средства труда, которые единожды участвуют в производственном процессе и меняют свою натурально-вещественную

- 12. КРУГООБОРОТ ОБОРОТНЫХ СРЕДСТВ Денежные средства 1 Сырье, материалы 2 Незавершенное производство 3 Готовая продукция 4 Дебиторская

- 13. Трудовые ресурсы — часть населения страны, которая по физическому развитию, приобретенному образованию, профессионально-квалификационному уровню способна заниматься

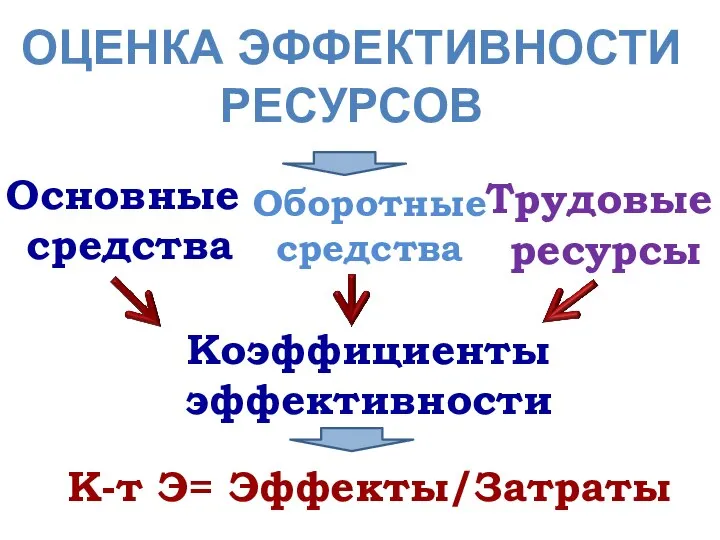

- 14. ОЦЕНКА ЭФФЕКТИВНОСТИ РЕСУРСОВ Основные средства Оборотные средства Трудовые ресурсы Коэффициенты эффективности К-т Э= Эффекты/Затраты

- 15. 2. Понятие добавленной стоимости и налога на добавленную стоимость

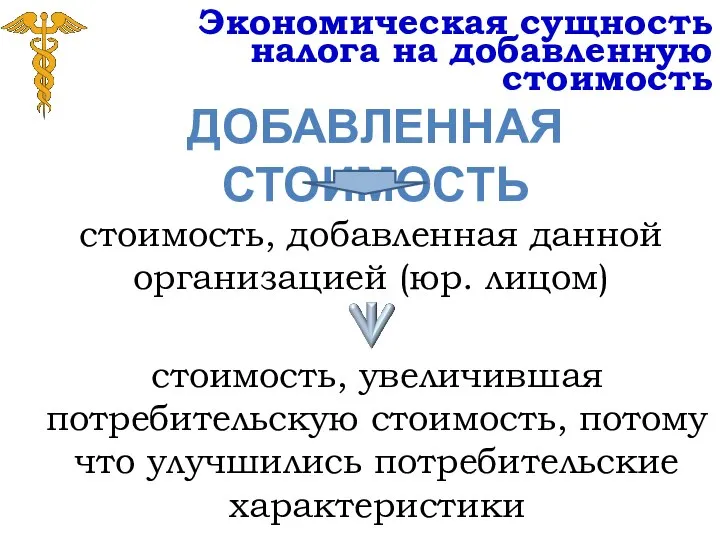

- 16. Экономическая сущность налога на добавленную стоимость ДОБАВЛЕННАЯ СТОИМОСТЬ стоимость, добавленная данной организацией (юр. лицом) стоимость, увеличившая

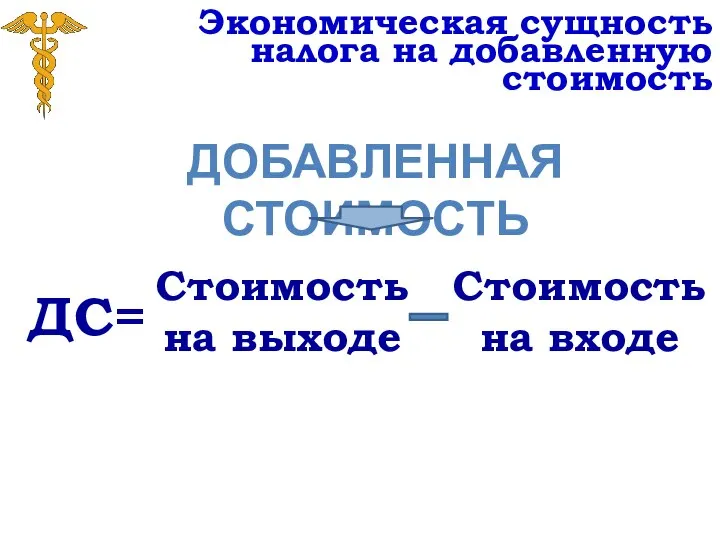

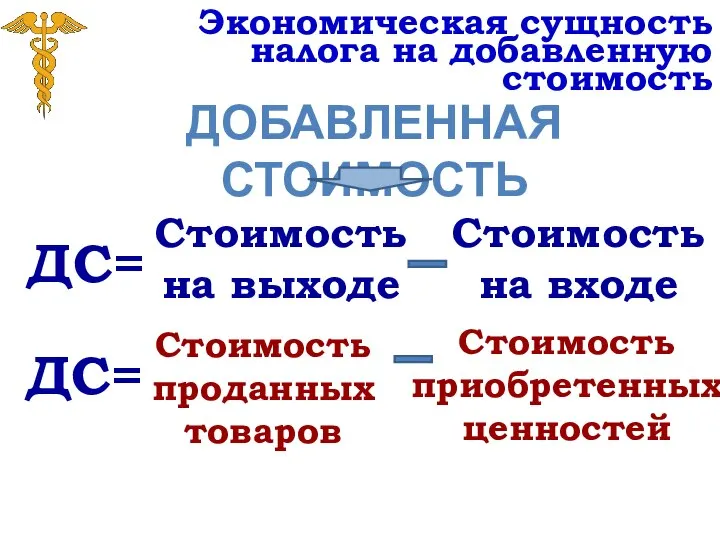

- 17. Экономическая сущность налога на добавленную стоимость ДОБАВЛЕННАЯ СТОИМОСТЬ ДС= Стоимость на выходе Стоимость на входе

- 18. Экономическая сущность налога на добавленную стоимость ОРГАНИЗАЦИЯ КАК ОТКРЫТАЯ СИСТЕМА Вход Организация Выход Закупки Процессы: производства,

- 19. Экономическая сущность налога на добавленную стоимость Вход Организация Выход Закупки Процессы: производства, торговли строительства др. Продажи

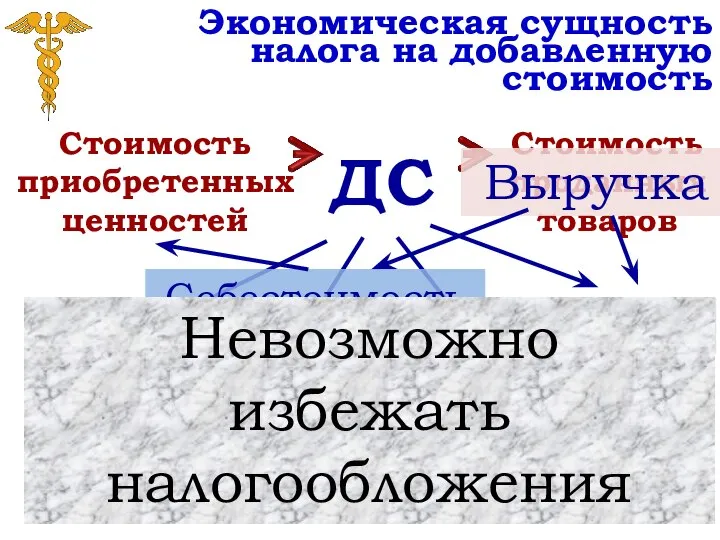

- 20. Экономическая сущность налога на добавленную стоимость Стоимость приобретенных ценностей Стоимость проданных товаров ДС Заработная плата Амортизацион-

- 21. Экономическая сущность налога на добавленную стоимость ДОБАВЛЕННАЯ СТОИМОСТЬ ДС= Стоимость на выходе Стоимость на входе Стоимость

- 22. Экономическая сущность налога на добавленную стоимость Стоимость проданных товаров Стоимость приобретенных ценностей ДС= 18%= 18% 18%

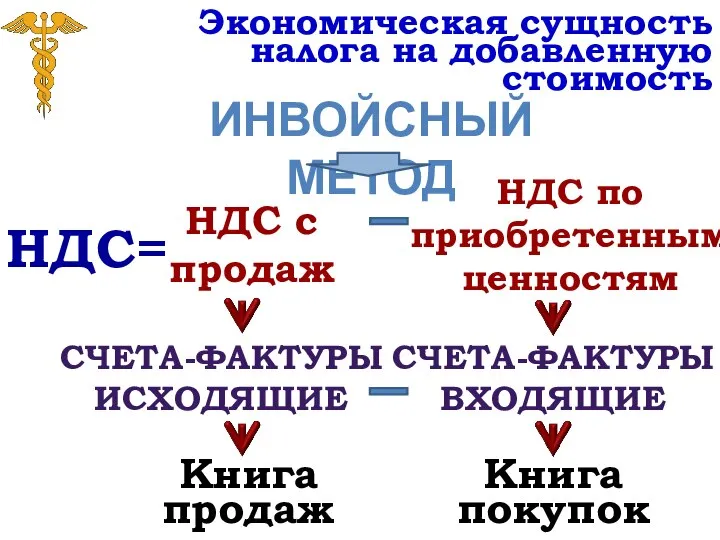

- 23. Экономическая сущность налога на добавленную стоимость ИНВОЙСНЫЙ МЕТОД НДС= НДС с продаж НДС по приобретенным ценностям

- 25. Скачать презентацию

Слайд 3Цель занятия- изучение понятий микроэкономики организации, моделей ее построения, получение компетенций в

Цель занятия- изучение понятий микроэкономики организации, моделей ее построения, получение компетенций в

Слайд 4Основные понятия

Основные понятия

Слайд 5Экономика организации – раздел микроэкономики об эффективном использовании ограниченных ресурсов

с целью

Экономика организации – раздел микроэкономики об эффективном использовании ограниченных ресурсов

с целью

Слайд 6Организация – это субъект экономики, целью которого является получение прибыли посредством удовлетворения

Организация – это субъект экономики, целью которого является получение прибыли посредством удовлетворения

Слайд 7ОРГАНИЗАЦИЯ КАК

ОТКРЫТАЯ СИСТЕМА

Вход

Организация

Выход

Закупки

Процессы:

производства,

торговли

строительства

др.

Продажи

Ресурсы

Удовлетворение

потребностей

ОРГАНИЗАЦИЯ КАК

ОТКРЫТАЯ СИСТЕМА

Вход

Организация

Выход

Закупки

Процессы:

производства,

торговли

строительства

др.

Продажи

Ресурсы

Удовлетворение

потребностей

Слайд 8ОРГАНИЗАЦИЯ КАК

ОТКРЫТАЯ СИСТЕМА (ВХОД)

Основные

средства

Оборотные

средства

Трудовые

ресурсы

Ресурсы

Организация

ОРГАНИЗАЦИЯ КАК

ОТКРЫТАЯ СИСТЕМА (ВХОД)

Основные

средства

Оборотные

средства

Трудовые

ресурсы

Ресурсы

Организация

Слайд 9Основные средства — это средства труда, которые участвуют в производственном процессе, сохраняя

Основные средства — это средства труда, которые участвуют в производственном процессе, сохраняя

Слайд 10ОСНОВНЫЕ СРЕДСТВА

ОСНОВНЫЕ СРЕДСТВА

Слайд 11Оборотные средства — это средства труда, которые единожды участвуют в производственном процессе

Оборотные средства — это средства труда, которые единожды участвуют в производственном процессе

Слайд 12КРУГООБОРОТ

ОБОРОТНЫХ СРЕДСТВ

Денежные

средства

1

Сырье,

материалы

2

Незавершенное

производство

3

Готовая

продукция

4

Дебиторская

задолженность

5

КРУГООБОРОТ

ОБОРОТНЫХ СРЕДСТВ

Денежные

средства

1

Сырье,

материалы

2

Незавершенное

производство

3

Готовая

продукция

4

Дебиторская

задолженность

5

Слайд 13Трудовые ресурсы — часть населения страны, которая по физическому развитию, приобретенному образованию,

Трудовые ресурсы — часть населения страны, которая по физическому развитию, приобретенному образованию,

Слайд 14ОЦЕНКА ЭФФЕКТИВНОСТИ

РЕСУРСОВ

Основные

средства

Оборотные

средства

Трудовые

ресурсы

Коэффициенты

эффективности

К-т Э= Эффекты/Затраты

ОЦЕНКА ЭФФЕКТИВНОСТИ

РЕСУРСОВ

Основные

средства

Оборотные

средства

Трудовые

ресурсы

Коэффициенты

эффективности

К-т Э= Эффекты/Затраты

Слайд 152. Понятие добавленной стоимости и налога на добавленную стоимость

2. Понятие добавленной стоимости и налога на добавленную стоимость

Слайд 16Экономическая сущность налога на добавленную стоимость

ДОБАВЛЕННАЯ СТОИМОСТЬ

стоимость, добавленная данной организацией (юр. лицом)

стоимость,

Экономическая сущность налога на добавленную стоимость

ДОБАВЛЕННАЯ СТОИМОСТЬ

стоимость, добавленная данной организацией (юр. лицом)

стоимость,

Слайд 17Экономическая сущность налога на добавленную стоимость

ДОБАВЛЕННАЯ СТОИМОСТЬ

ДС=

Стоимость

на выходе

Стоимость

на входе

Экономическая сущность налога на добавленную стоимость

ДОБАВЛЕННАЯ СТОИМОСТЬ

ДС=

Стоимость

на выходе

Стоимость

на входе

Слайд 18Экономическая сущность налога на добавленную стоимость

ОРГАНИЗАЦИЯ КАК

ОТКРЫТАЯ СИСТЕМА

Вход

Организация

Выход

Закупки

Процессы:

производства,

торговли

строительства

др.

Продажи

Экономическая сущность налога на добавленную стоимость

ОРГАНИЗАЦИЯ КАК

ОТКРЫТАЯ СИСТЕМА

Вход

Организация

Выход

Закупки

Процессы:

производства,

торговли

строительства

др.

Продажи

Слайд 19Экономическая сущность налога на добавленную стоимость

Вход

Организация

Выход

Закупки

Процессы:

производства,

торговли

строительства

др.

Продажи

Стоимость

приобретенных

ценностей

Стоимость

проданных

товаров

ДС

Стоимостная оценка

Выручка

Экономическая сущность налога на добавленную стоимость

Вход

Организация

Выход

Закупки

Процессы:

производства,

торговли

строительства

др.

Продажи

Стоимость

приобретенных

ценностей

Стоимость

проданных

товаров

ДС

Стоимостная оценка

Выручка

Слайд 20Экономическая сущность налога на добавленную стоимость

Стоимость

приобретенных

ценностей

Стоимость

проданных

товаров

ДС

Заработная

плата

Амортизацион-

ные отчисления

Страховые

взносы

Выручка

Себестоимость

Прибыль

Невозможно избежать

налогообложения

Экономическая сущность налога на добавленную стоимость

Стоимость

приобретенных

ценностей

Стоимость

проданных

товаров

ДС

Заработная

плата

Амортизацион-

ные отчисления

Страховые

взносы

Выручка

Себестоимость

Прибыль

Невозможно избежать

налогообложения

Слайд 21Экономическая сущность налога на добавленную стоимость

ДОБАВЛЕННАЯ СТОИМОСТЬ

ДС=

Стоимость

на выходе

Стоимость

на входе

Стоимость

проданных

товаров

Стоимость

приобретенных

ценностей

ДС=

Экономическая сущность налога на добавленную стоимость

ДОБАВЛЕННАЯ СТОИМОСТЬ

ДС=

Стоимость

на выходе

Стоимость

на входе

Стоимость

проданных

товаров

Стоимость

приобретенных

ценностей

ДС=

Слайд 22Экономическая сущность налога на добавленную стоимость

Стоимость

проданных

товаров

Стоимость

приобретенных

ценностей

ДС=

18%=

18%

18%

НДС=

НДС с продаж

НДС по

приобретенным

ценностям

Инвойсный метод

НДС=

НДС

Экономическая сущность налога на добавленную стоимость

Стоимость

проданных

товаров

Стоимость

приобретенных

ценностей

ДС=

18%=

18%

18%

НДС=

НДС с продаж

НДС по

приобретенным

ценностям

Инвойсный метод

НДС=

НДС

Слайд 23Экономическая сущность налога на добавленную стоимость

ИНВОЙСНЫЙ МЕТОД

НДС=

НДС с продаж

НДС по

приобретенным

ценностям

СЧЕТА-ФАКТУРЫ

ИСХОДЯЩИЕ

СЧЕТА-ФАКТУРЫ

ВХОДЯЩИЕ

Книга

продаж

Книга

Экономическая сущность налога на добавленную стоимость

ИНВОЙСНЫЙ МЕТОД

НДС=

НДС с продаж

НДС по

приобретенным

ценностям

СЧЕТА-ФАКТУРЫ

ИСХОДЯЩИЕ

СЧЕТА-ФАКТУРЫ

ВХОДЯЩИЕ

Книга

продаж

Книга

История экономической мысли

История экономической мысли Своя игра. Экономика, защиты информации и защиты и обработки конфиденциальных документов

Своя игра. Экономика, защиты информации и защиты и обработки конфиденциальных документов Задание 3.3 Энергия жизни

Задание 3.3 Энергия жизни Управление человеком и управление группой

Управление человеком и управление группой Population and GDP, % of world total, by regions

Population and GDP, % of world total, by regions Новая экономическая программа в 20-е годы

Новая экономическая программа в 20-е годы Производство как основа экономики

Производство как основа экономики Расчет экономической эффективности от внедрения автоматизированного рабочего места заведующего складом

Расчет экономической эффективности от внедрения автоматизированного рабочего места заведующего складом Роль государства в экономике страны. Система налогообложения

Роль государства в экономике страны. Система налогообложения Производство. Процесс производства

Производство. Процесс производства презентация лекции №2 (3)

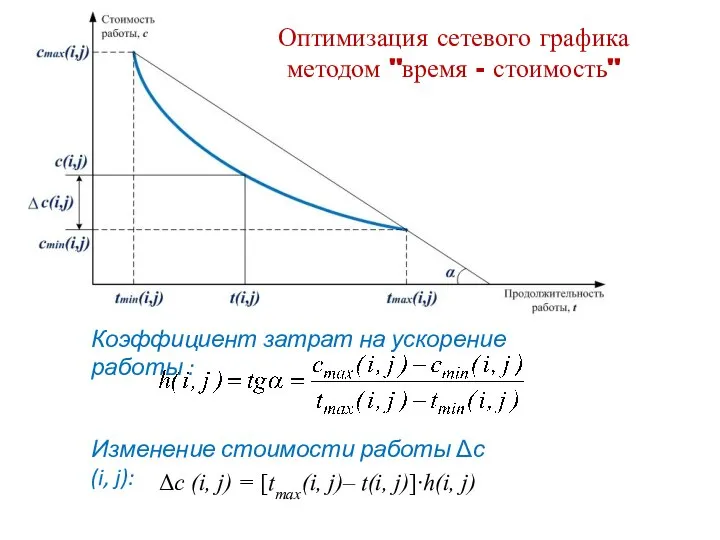

презентация лекции №2 (3) Оптимизация сетевого графика методом время - стоимость

Оптимизация сетевого графика методом время - стоимость АВС-анализ

АВС-анализ Критерии оценки проектов

Критерии оценки проектов Столица таёжного крестьянства. Стратегия построения устойчивой жизни местного сообщества и развитие сельской территории

Столица таёжного крестьянства. Стратегия построения устойчивой жизни местного сообщества и развитие сельской территории Теории экономики, основанной на знаниях

Теории экономики, основанной на знаниях Рынок: его сущность, функции, структура. Экономические субъекты рыночной экономики

Рынок: его сущность, функции, структура. Экономические субъекты рыночной экономики Исследование последствий индустрии 4.0

Исследование последствий индустрии 4.0 Макроэкономическое равновесие: методы анализа (AD - AS)

Макроэкономическое равновесие: методы анализа (AD - AS) Занятость и безработица

Занятость и безработица Рынок и рыночный механизм. Спрос и предложение

Рынок и рыночный механизм. Спрос и предложение Государственное регулирование оплаты труда

Государственное регулирование оплаты труда Экономический рост

Экономический рост Эластичность спроса и предложения: теория и практическое применение

Эластичность спроса и предложения: теория и практическое применение Мировой Рынок Алмазов

Мировой Рынок Алмазов Траст

Траст Различные аспекты и методы управления организацией

Различные аспекты и методы управления организацией Экономическое развитие мира с древнейших времен до начала ХХ века

Экономическое развитие мира с древнейших времен до начала ХХ века