- Особенности налогообложения в свободных экономических зонах

Содержание

- 2. Основным налогом является корпоративный налог, который взимается с прибыли предприятия. Льготы по этому виду налога могут

- 3. Понижение налоговых ставок Предоставляемые льготы дифференцированы, в зависимости от вида предприятия и приоритетности отрасли, в которой

- 4. льготы по выплатам налогов на собственности, на налог с оборота, торгово-промышленный налог В свободной зоне Бразилии

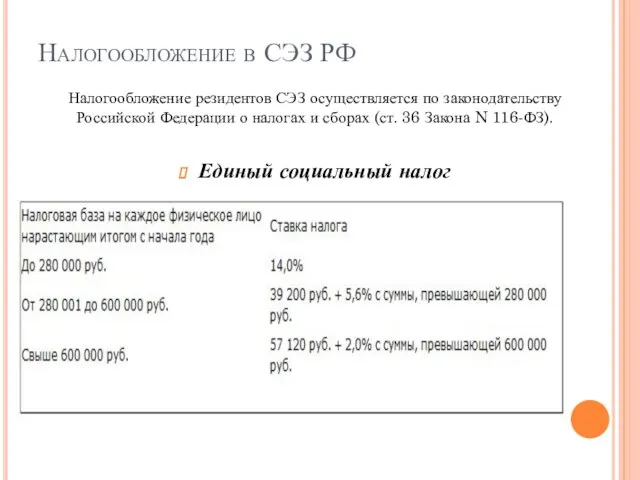

- 5. Налогообложение в СЭЗ РФ Единый социальный налог Налогообложение резидентов СЭЗ осуществляется по законодательству Российской Федерации о

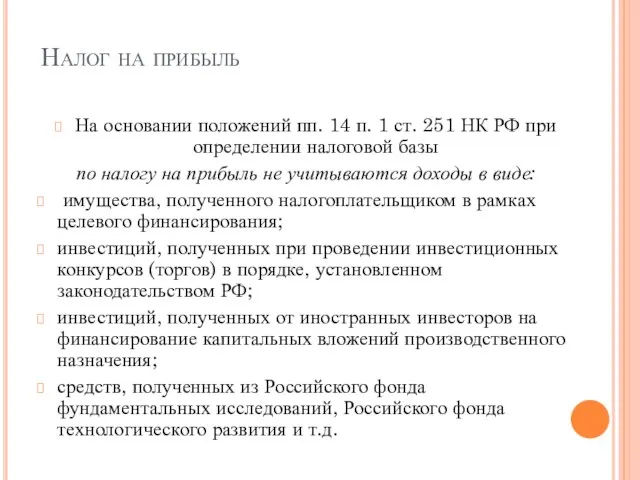

- 6. Налог на прибыль На основании положений пп. 14 п. 1 ст. 251 НК РФ при определении

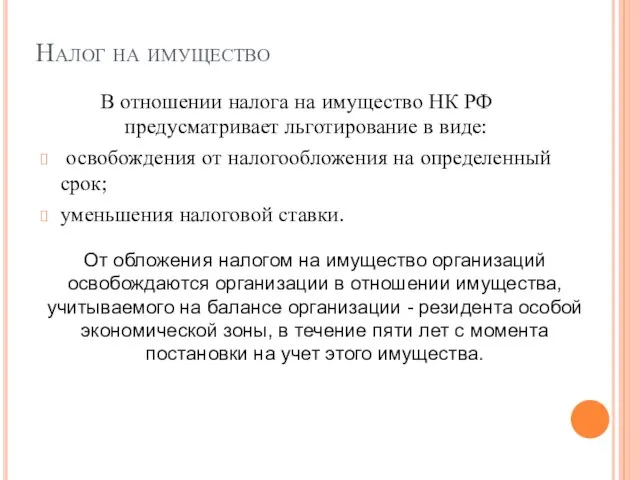

- 7. Налог на имущество В отношении налога на имущество НК РФ предусматривает льготирование в виде: освобождения от

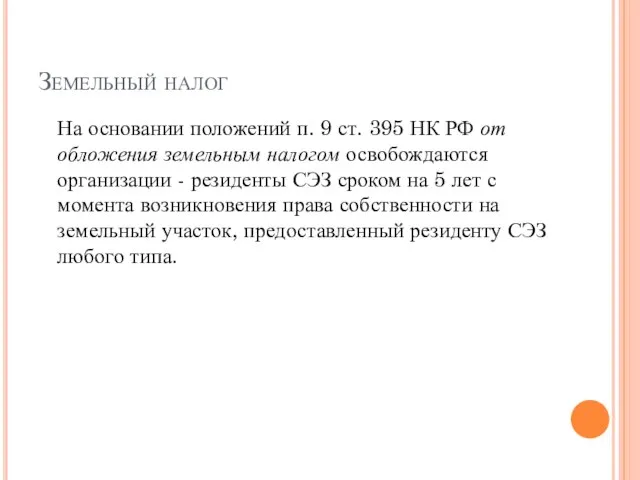

- 8. Земельный налог На основании положений п. 9 ст. 395 НК РФ от обложения земельным налогом освобождаются

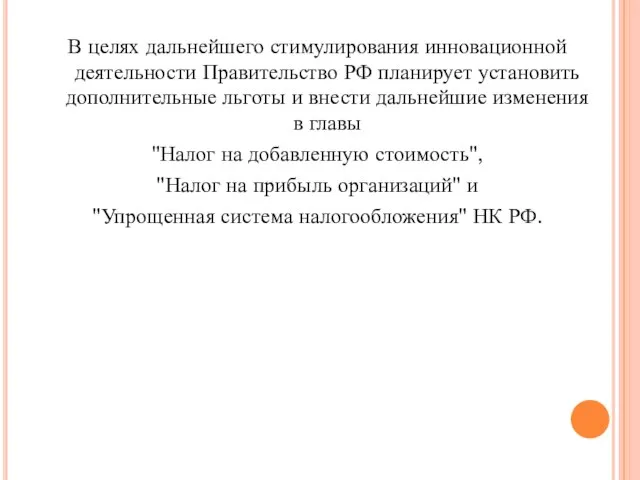

- 9. В целях дальнейшего стимулирования инновационной деятельности Правительство РФ планирует установить дополнительные льготы и внести дальнейшие изменения

- 11. Скачать презентацию

Слайд 2 Основным налогом является корпоративный налог, который взимается с прибыли предприятия. Льготы по

Основным налогом является корпоративный налог, который взимается с прибыли предприятия. Льготы по

Слайд 3Понижение налоговых ставок

Предоставляемые льготы дифференцированы, в зависимости от вида предприятия и приоритетности

Понижение налоговых ставок

Предоставляемые льготы дифференцированы, в зависимости от вида предприятия и приоритетности

Слайд 4льготы по выплатам налогов на собственности, на налог с оборота, торгово-промышленный налог

В

льготы по выплатам налогов на собственности, на налог с оборота, торгово-промышленный налог

В

Слайд 5Налогообложение в СЭЗ РФ

Единый социальный налог

Налогообложение резидентов СЭЗ осуществляется по законодательству Российской

Налогообложение в СЭЗ РФ

Единый социальный налог

Налогообложение резидентов СЭЗ осуществляется по законодательству Российской

Слайд 6Налог на прибыль

На основании положений пп. 14 п. 1 ст. 251 НК

Налог на прибыль

На основании положений пп. 14 п. 1 ст. 251 НК

Слайд 7Налог на имущество

В отношении налога на имущество НК РФ предусматривает льготирование в

Налог на имущество

В отношении налога на имущество НК РФ предусматривает льготирование в

Слайд 8Земельный налог

На основании положений п. 9 ст. 395 НК РФ от обложения

Земельный налог

На основании положений п. 9 ст. 395 НК РФ от обложения

Слайд 9В целях дальнейшего стимулирования инновационной деятельности Правительство РФ планирует установить дополнительные льготы

В целях дальнейшего стимулирования инновационной деятельности Правительство РФ планирует установить дополнительные льготы

Экономические основы существования государственной власти. Методы государственного регулирования экономики

Экономические основы существования государственной власти. Методы государственного регулирования экономики Формирование новой системы мониторинга социально-экономического развития региона, основанного на динамических моделях

Формирование новой системы мониторинга социально-экономического развития региона, основанного на динамических моделях Экономическая система и ее типы. Модели смешанной экономики

Экономическая система и ее типы. Модели смешанной экономики Экономика предприятия. Организация производственного процесса. (Лекция 5)

Экономика предприятия. Организация производственного процесса. (Лекция 5) Экономическая культура

Экономическая культура Competition. Market structure

Competition. Market structure Финансы и финансовая система

Финансы и финансовая система Рынок труда

Рынок труда Процессы глобализации и интеграции

Процессы глобализации и интеграции Экономическое развитие мира с древнейших времен до начала ХХ века

Экономическое развитие мира с древнейших времен до начала ХХ века Стоматология Японии

Стоматология Японии Снижение затрат при инженерно-технологическом сопровождении добывающих нефтегазовых организаций

Снижение затрат при инженерно-технологическом сопровождении добывающих нефтегазовых организаций Экономика. Общественное воспроизводство

Экономика. Общественное воспроизводство Причины и формы возникновения государства

Причины и формы возникновения государства Итоговая игра по модулю Товар и рыночный обмен

Итоговая игра по модулю Товар и рыночный обмен Роль государства в экономике. 11 класс

Роль государства в экономике. 11 класс Основные проблемы экономики

Основные проблемы экономики ¦Ь¦в¦Я

¦Ь¦в¦Я Прожиточный минимум

Прожиточный минимум Классификация стран мира

Классификация стран мира Метод контрольных вопросов в маркетинговых исследованиях

Метод контрольных вопросов в маркетинговых исследованиях ФинЭк Анализ

ФинЭк Анализ Основы теории потребления

Основы теории потребления Основные понятия и сущность: мирового хозяйства, МРТ и мирового рынка. Подготовили Волчкова А.А. и Дёмина И.А.

Основные понятия и сущность: мирового хозяйства, МРТ и мирового рынка. Подготовили Волчкова А.А. и Дёмина И.А. Управление структурой капитала

Управление структурой капитала Фирма. Производство и издержки

Фирма. Производство и издержки Кількісний аналіз економіки бізнес –структури. Аналіз міжнародного бізнесу

Кількісний аналіз економіки бізнес –структури. Аналіз міжнародного бізнесу Юрист в сфере мировой экономики

Юрист в сфере мировой экономики