- Налоговый контроль а РФ

Содержание

- 3. Налоговым контролем признается деятельность уполномоченных органов по контролю за соблюдением налогоплательщиками, налоговыми агентами и плательщиками сборов

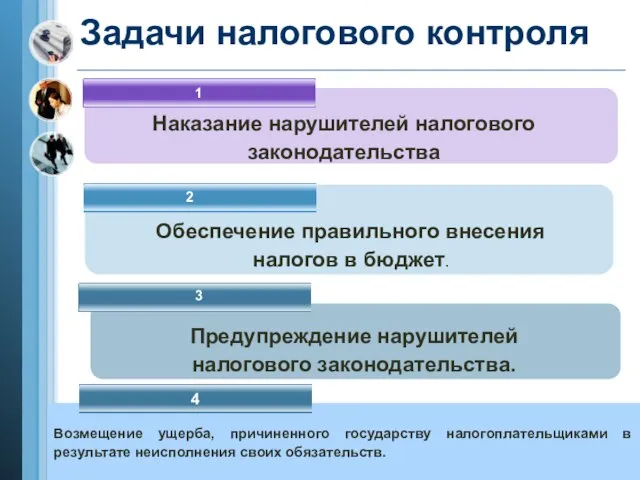

- 4. Задачи налогового контроля 1 2 3 Наказание нарушителей налогового законодательства Предупреждение нарушителей налогового законодательства. Возмещение ущерба,

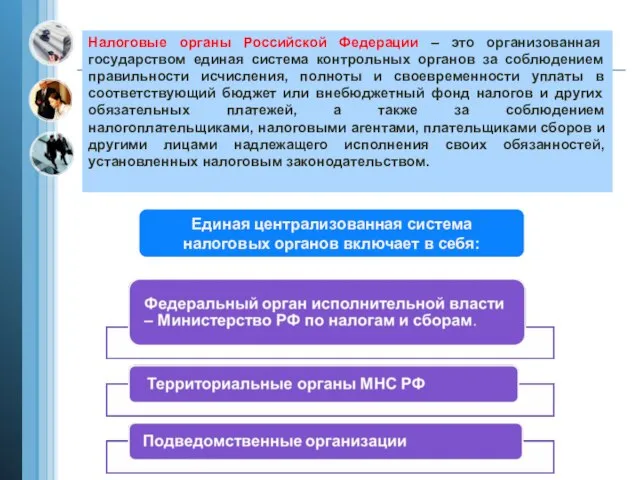

- 5. Налоговые органы Российской Федерации – это организованная государством единая система контрольных органов за соблюдением правильности исчисления,

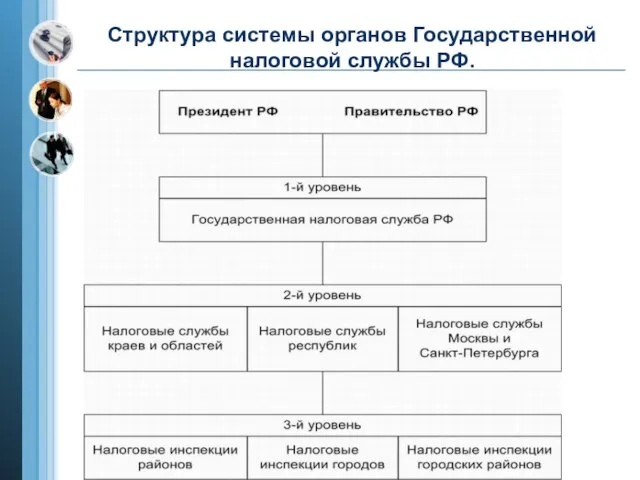

- 6. Структура системы органов Государственной налоговой службы РФ.

- 7. Формы налогового контроля

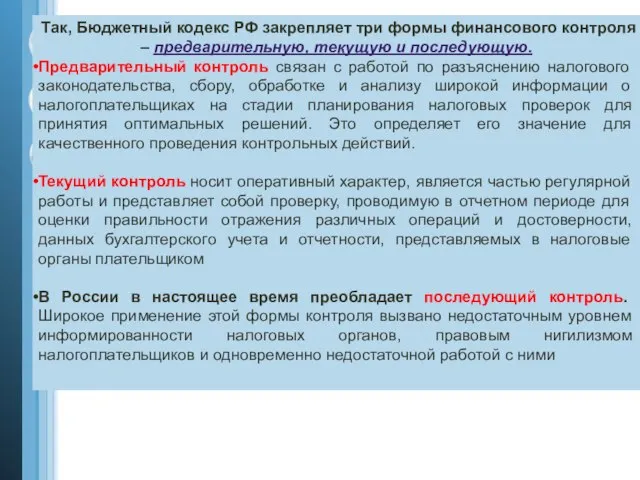

- 8. Так, Бюджетный кодекс РФ закрепляет три формы финансового контроля – предварительную, текущую и последующую. Предварительный контроль

- 10. Скачать презентацию

Слайд 3Налоговым контролем признается деятельность уполномоченных органов по контролю за соблюдением налогоплательщиками, налоговыми

Налоговым контролем признается деятельность уполномоченных органов по контролю за соблюдением налогоплательщиками, налоговыми

Слайд 4Задачи налогового контроля

1

2

3

Наказание нарушителей налогового законодательства

Предупреждение нарушителей налогового законодательства.

Возмещение ущерба, причиненного государству

Задачи налогового контроля

1

2

3

Наказание нарушителей налогового законодательства

Предупреждение нарушителей налогового законодательства.

Возмещение ущерба, причиненного государству

Слайд 5Налоговые органы Российской Федерации – это организованная государством единая система контрольных органов

Налоговые органы Российской Федерации – это организованная государством единая система контрольных органов

Слайд 6Структура системы органов Государственной налоговой службы РФ.

Структура системы органов Государственной налоговой службы РФ.

Слайд 7Формы налогового контроля

Формы налогового контроля

Слайд 8Так, Бюджетный кодекс РФ закрепляет три формы финансового контроля – предварительную, текущую

Так, Бюджетный кодекс РФ закрепляет три формы финансового контроля – предварительную, текущую

Глобальные вопросы человечества

Глобальные вопросы человечества Машиностроение Китая

Машиностроение Китая Экономика РФ и проблема обеспечения безопасности населения и территорий

Экономика РФ и проблема обеспечения безопасности населения и территорий Учет результатов деятельности компании

Учет результатов деятельности компании Глобальные вызовы и локальная экономика: сценарии трансформации и выбор оптимальной политики Китайская Народная Республика

Глобальные вызовы и локальная экономика: сценарии трансформации и выбор оптимальной политики Китайская Народная Республика Типы рыночных структур

Типы рыночных структур Хочу весь мир и еще 5%

Хочу весь мир и еще 5% Марксизм и маржинализм

Марксизм и маржинализм Об исполнении поручений заседания Градостроительного совета от 21.03.2019 г

Об исполнении поручений заседания Градостроительного совета от 21.03.2019 г Бюджет семьи

Бюджет семьи Сущность инфляции и показатели ее уровня

Сущность инфляции и показатели ее уровня 20180129_prezentatsiya_globalnye_problemy

20180129_prezentatsiya_globalnye_problemy Международная молодежная научно-практическая конференция «Экономические проблемы таможенного дела и пути их решения» 30 мая 2012 г

Международная молодежная научно-практическая конференция «Экономические проблемы таможенного дела и пути их решения» 30 мая 2012 г Основы экономического устройства общества

Основы экономического устройства общества Классификация и виды цен

Классификация и виды цен Методическая разработка раздела Стратегия поиска работы для классов социально-экономического профиля

Методическая разработка раздела Стратегия поиска работы для классов социально-экономического профиля Организация таможенной статистики внешней торговли в Канаде Выполнила: Гудимова К.С., студентка экономического факультета групп

Организация таможенной статистики внешней торговли в Канаде Выполнила: Гудимова К.С., студентка экономического факультета групп Цена платной медицинской услуги

Цена платной медицинской услуги Поток прямых внутренних иностранных инвестиций в России и Бразилии, сравнение

Поток прямых внутренних иностранных инвестиций в России и Бразилии, сравнение Производство и издержки в рыночной экономике

Производство и издержки в рыночной экономике Экономический цикл

Экономический цикл Регулируемая монополия

Регулируемая монополия Экономика вокруг нас. Повторение материала, изученного в 9-м классе

Экономика вокруг нас. Повторение материала, изученного в 9-м классе Экономический рост и развитие

Экономический рост и развитие Типы Экономических Систем

Типы Экономических Систем Безработица. Типы. Уровень. Экономические и социальные издержки. Закон Оукена

Безработица. Типы. Уровень. Экономические и социальные издержки. Закон Оукена Оценка бизнеса

Оценка бизнеса Глобальные проблемы человечества

Глобальные проблемы человечества