- Особенности учета затрат и калькулированние себестоимости продукции на хлебопекарных предприятиях

Содержание

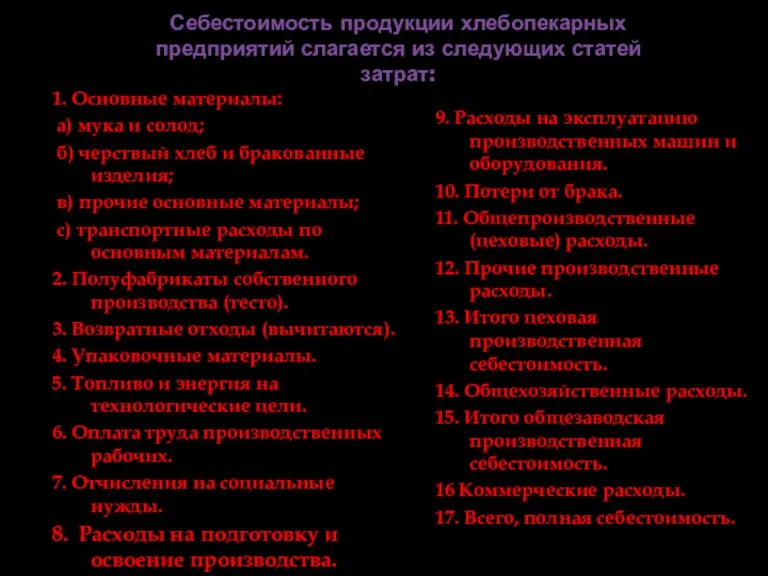

- 2. Себестоимость продукции хлебопекарных предприятий слагается из следующих статей затрат: 1. Основные материалы: а) мука и солод;

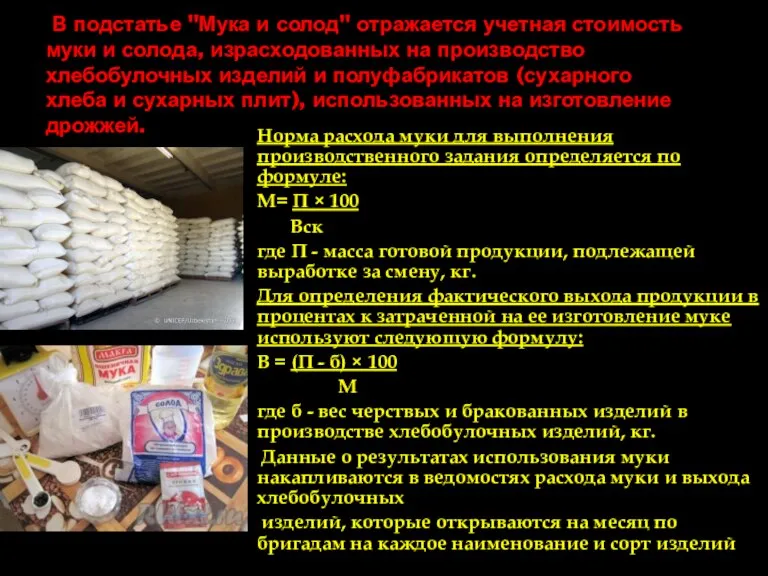

- 3. В подстатье "Мука и солод" отражается учетная стоимость муки и солода, израсходованных на производство хлебобулочных изделий

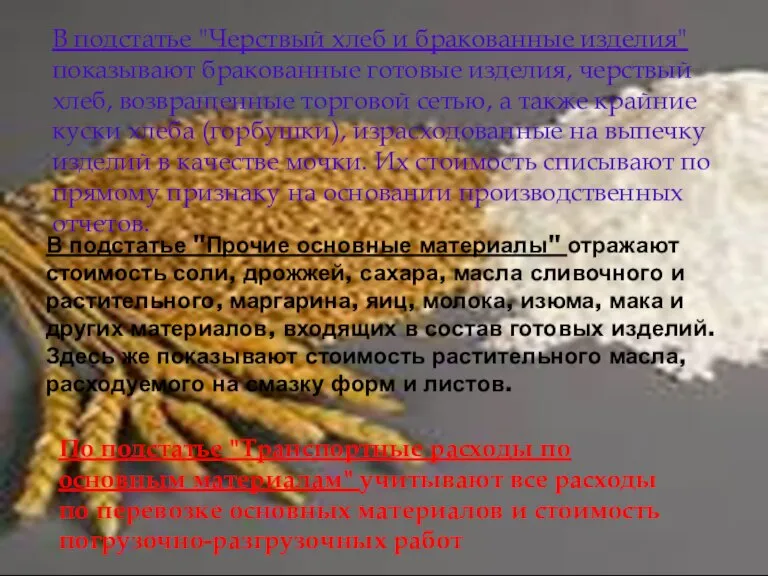

- 4. В подстатье "Прочие основные материалы" отражают стоимость соли, дрожжей, сахара, масла сливочного и растительного, маргарина, яиц,

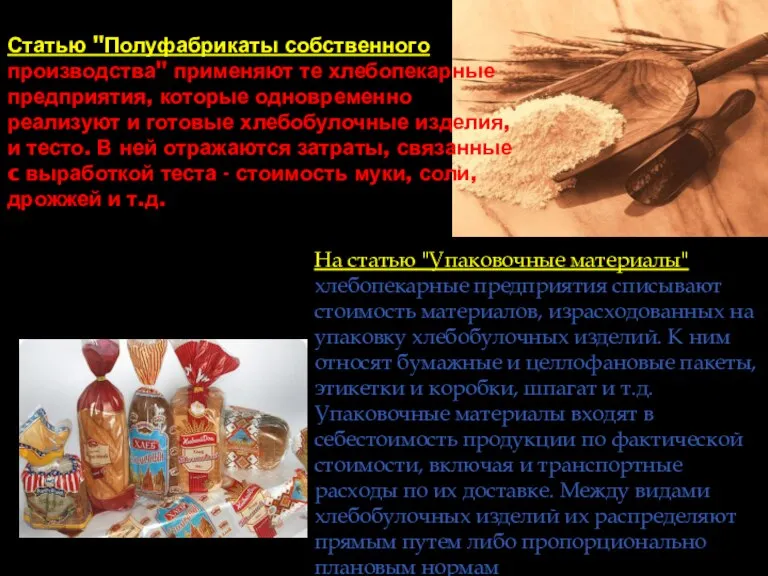

- 5. Статью "Полуфабрикаты собственного производства" применяют те хлебопекарные предприятия, которые одновременно реализуют и готовые хлебобулочные изделия, и

- 6. По статье "Возвратные отходы" отражаются отходы производства. Они подразделяются на возвратные и безвозвратные. Возвратные отходы подразделяются

- 7. По статье "Топливо и энергия на технологические цели" хлебопекарные предприятия отражают стоимость топлива и энергии, израсходованных

- 8. К затратам, включаемым в статью "Расходы на научные исследования и опытно-конструкторские разработки", хлебопекарные предприятия относят: расходы

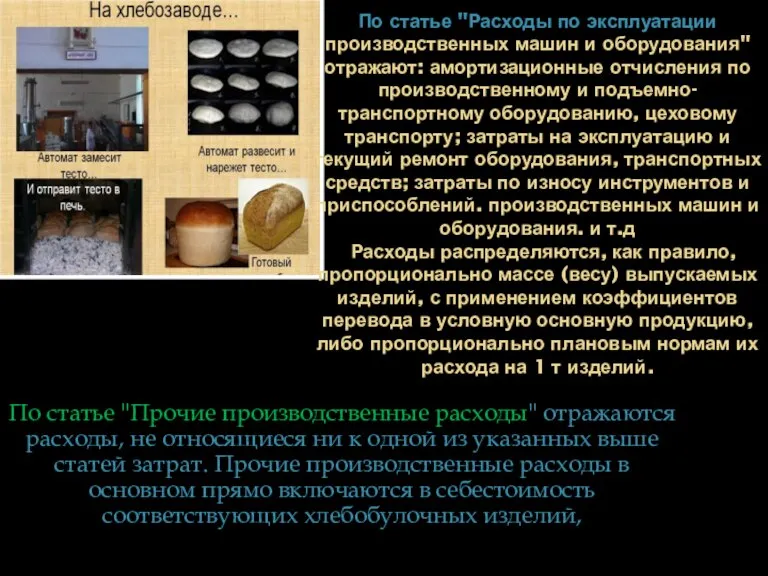

- 9. По статье "Расходы по эксплуатации производственных машин и оборудования" отражают: амортизационные отчисления по производственному и подъемно-транспортному

- 10. На статью "Общепроизводственные (цеховые) расходы" относятся расходы на содержание аппарата управления цехами и обслуживание производства. Данную

- 11. Итог перечисленных выше статей образует цеховую производственную себестоимость хлебобулочных изделий.

- 12. По статье "Общехозяйственные расходы" отражаются затраты, связанные с обслуживанием производства и управлением в масштабе всего предприятия

- 13. Ежемесячно хлебопекарные предприятия на основе информации о затратах составляют фактическую (отчетную) калькуляцию себестоимости продукции по видам

- 14. Список литературы Ратушная Г. Расчет себестоимости и цены хлебобулочных изделий. // Хлебопродукты №5, 2009, стр.32-33 .

- 16. Скачать презентацию

Слайд 2Себестоимость продукции хлебопекарных предприятий слагается из следующих статей затрат:

1. Основные материалы:

а)

Себестоимость продукции хлебопекарных предприятий слагается из следующих статей затрат:

1. Основные материалы:

а)

Слайд 3 В подстатье "Мука и солод" отражается учетная стоимость муки и солода,

В подстатье "Мука и солод" отражается учетная стоимость муки и солода,

Слайд 4

В подстатье "Прочие основные материалы" отражают стоимость соли, дрожжей, сахара, масла сливочного

В подстатье "Прочие основные материалы" отражают стоимость соли, дрожжей, сахара, масла сливочного

Слайд 5Статью "Полуфабрикаты собственного производства" применяют те хлебопекарные предприятия, которые одновременно реализуют и

Статью "Полуфабрикаты собственного производства" применяют те хлебопекарные предприятия, которые одновременно реализуют и

Слайд 6 По статье "Возвратные отходы" отражаются отходы производства. Они подразделяются на возвратные

По статье "Возвратные отходы" отражаются отходы производства. Они подразделяются на возвратные

Слайд 7По статье "Топливо и энергия на технологические цели" хлебопекарные предприятия отражают стоимость

По статье "Топливо и энергия на технологические цели" хлебопекарные предприятия отражают стоимость

Слайд 8 К затратам, включаемым в статью "Расходы на научные исследования и опытно-конструкторские

К затратам, включаемым в статью "Расходы на научные исследования и опытно-конструкторские

Слайд 9По статье "Расходы по эксплуатации производственных машин и оборудования" отражают: амортизационные отчисления

По статье "Расходы по эксплуатации производственных машин и оборудования" отражают: амортизационные отчисления

Слайд 10На статью "Общепроизводственные (цеховые) расходы" относятся расходы на содержание аппарата управления цехами

На статью "Общепроизводственные (цеховые) расходы" относятся расходы на содержание аппарата управления цехами

Слайд 11Итог перечисленных выше статей образует цеховую производственную себестоимость хлебобулочных изделий.

Итог перечисленных выше статей образует цеховую производственную себестоимость хлебобулочных изделий.

Слайд 12По статье "Общехозяйственные расходы" отражаются затраты, связанные с обслуживанием производства и управлением

По статье "Общехозяйственные расходы" отражаются затраты, связанные с обслуживанием производства и управлением

Слайд 13Ежемесячно хлебопекарные предприятия на основе информации о затратах составляют фактическую (отчетную) калькуляцию

Ежемесячно хлебопекарные предприятия на основе информации о затратах составляют фактическую (отчетную) калькуляцию

Слайд 14Список литературы

Ратушная Г. Расчет себестоимости и цены хлебобулочных изделий. // Хлебопродукты

Список литературы Ратушная Г. Расчет себестоимости и цены хлебобулочных изделий. // Хлебопродукты

Логистика и УЦП (1 часть)

Логистика и УЦП (1 часть) Практическое использование специальных упрощений таможенных операций

Практическое использование специальных упрощений таможенных операций Экономика. 9 класс

Экономика. 9 класс Производство. Виды фирм

Производство. Виды фирм Особенности и различия типов хозяйственных систем (командная, рыночная,традиционная), условия их функционирования

Особенности и различия типов хозяйственных систем (командная, рыночная,традиционная), условия их функционирования Кредитно - денежная политика

Кредитно - денежная политика Монополия

Монополия 12

12 Основные макроэкономические показатели

Основные макроэкономические показатели Семейный бюджет

Семейный бюджет Занятость и безработица

Занятость и безработица Информация по обеспеченности основными видами продтоваров за 2017 год

Информация по обеспеченности основными видами продтоваров за 2017 год Экономика государства. Задание 22

Экономика государства. Задание 22 Международный Банк Реконструкции и Развития

Международный Банк Реконструкции и Развития Комплексный подход к работе с проектами ППЭ и инициативами сотрудников

Комплексный подход к работе с проектами ППЭ и инициативами сотрудников Основы мировой экономики. Экономический рост

Основы мировой экономики. Экономический рост Предпосылки, факторы и особенности развития мировой экономики

Предпосылки, факторы и особенности развития мировой экономики Что изучает экономика. Тренажёр

Что изучает экономика. Тренажёр Трудовой договор

Трудовой договор Табысы ең көп ел, Әлемдегі ең қымбат әрі ерекше тауар, Ең көп жалақы, Ең қымбат қала

Табысы ең көп ел, Әлемдегі ең қымбат әрі ерекше тауар, Ең көп жалақы, Ең қымбат қала Кластеры России

Кластеры России Рыночная экономика и государственная система социальной защиты

Рыночная экономика и государственная система социальной защиты Энергосбережение в нашей жизни

Энергосбережение в нашей жизни Кризисы в современной экономике

Кризисы в современной экономике Автоматизация учета расчетов

Автоматизация учета расчетов Рынок рекламы в России

Рынок рекламы в России Индивидуальный проект. Расчет энергопотребления семьи, школы

Индивидуальный проект. Расчет энергопотребления семьи, школы