- Автоматизация учета расчетов

Содержание

- 2. План 1. Общие вопросы расчетов 2. Учет расчетов с покупателями 3. Учет расчетов с поставщиками 4.

- 3. 1. Общие вопросы расчетов

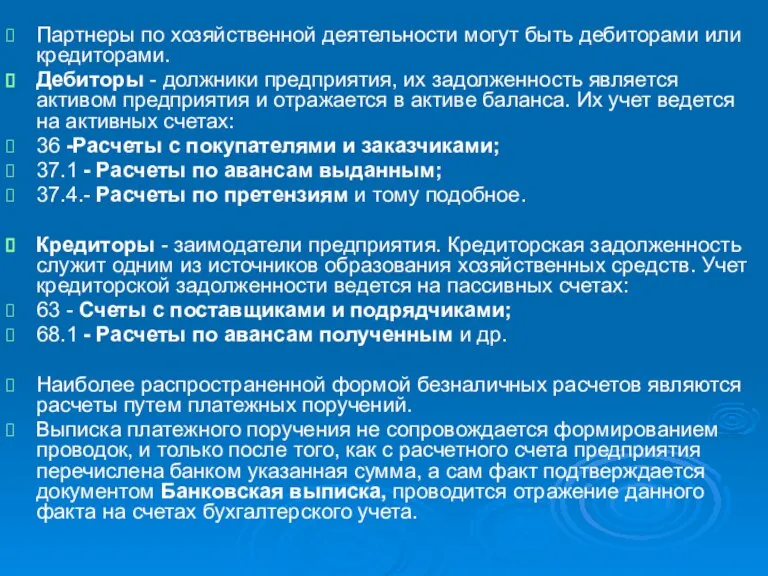

- 4. Партнеры по хозяйственной деятельности могут быть дебиторами или кредиторами. Дебиторы - должники предприятия, их задолженность является

- 5. 2. Учет расчетов с покупателями

- 6. Общие вопросы расчетов с покупателями В учете расчетов возможны два варианта расчетов – оплата реально выполненных

- 7. Технология расчета в «1С» В типовой конфигурации программы для автоматизации ввода операций по фактам оплаты или

- 8. В случае оплаты документ формирует проводку в дебет счета 311 и кредит счета 361 на сумму

- 9. Программа сама определяет способ отражения факта поступления денежных средств - как оплату за реализованный товар (продукцию)

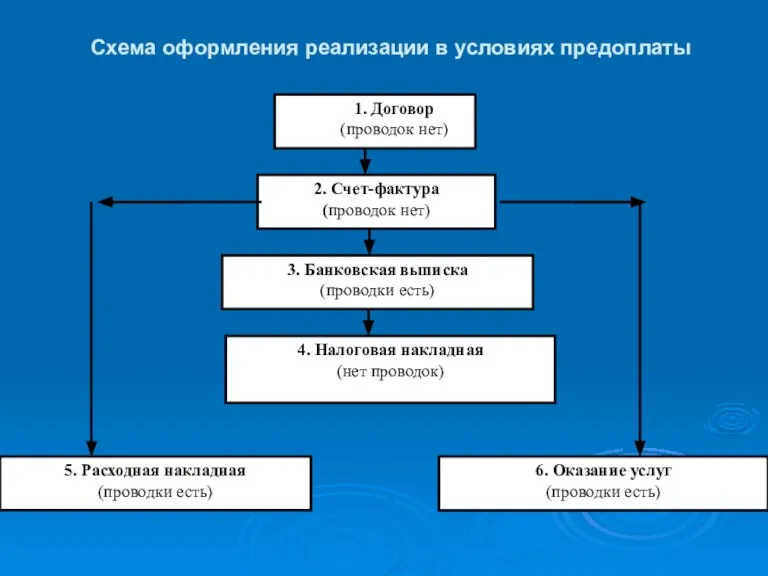

- 10. Схема оформления реализации в условиях предоплаты

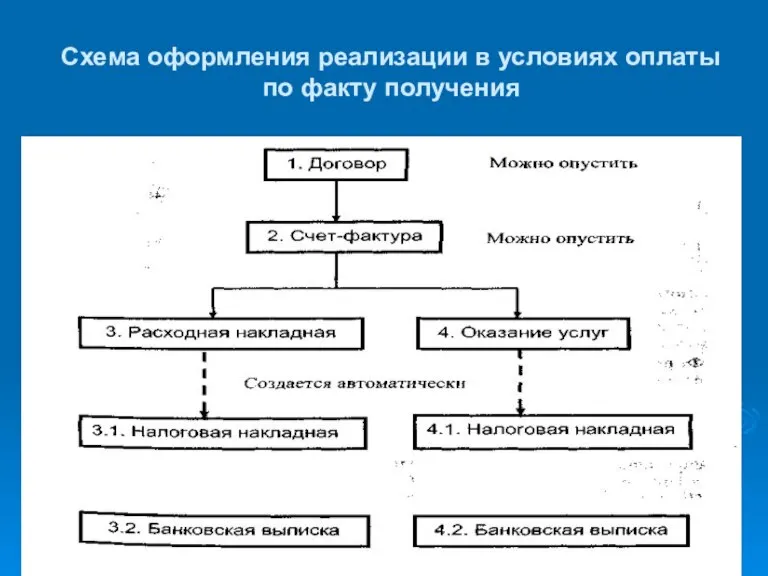

- 11. Схема оформления реализации в условиях оплаты по факту получения

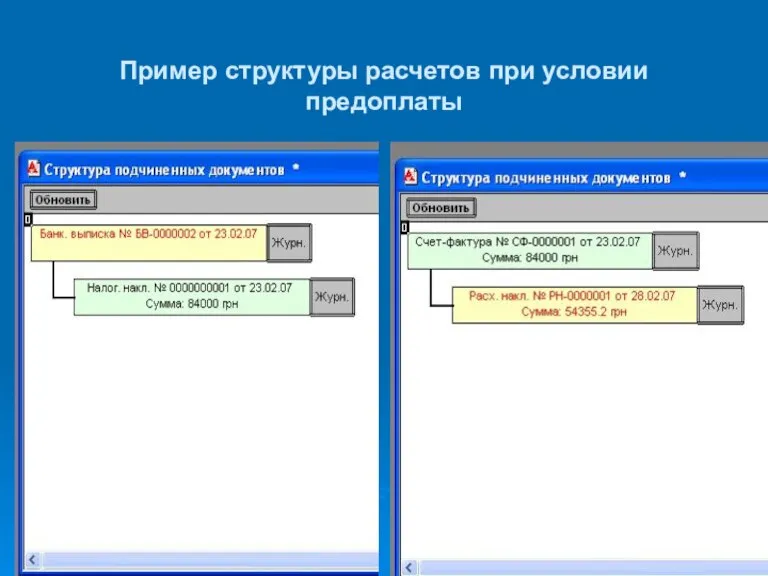

- 12. Пример структуры расчетов при условии предоплаты

- 13. Таким образом, расчет с покупателями осуществляется по двум алгоритмам, в зависимости от первого действия (предоплата или

- 14. 3. Учет расчетов с поставщиками

- 15. Общие вопросы расчетов с поставщиками Для учета расчетов с поставщиками в программе используется счет 63 «Расчеты

- 16. Первый алгоритм предусматривает формирование в персональном компьютере следующих документов: Счета входящего; Платежного поручения; Банковской выписки; Приходной

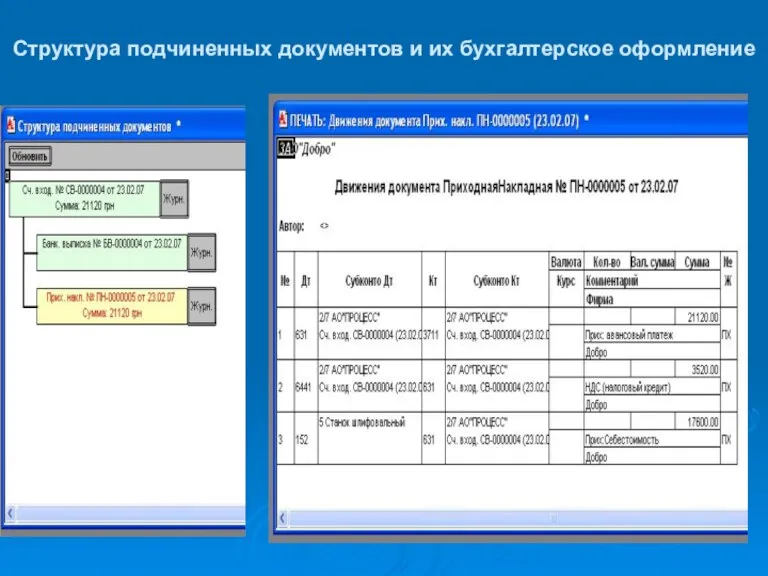

- 17. Структура подчиненных документов и их бухгалтерское оформление

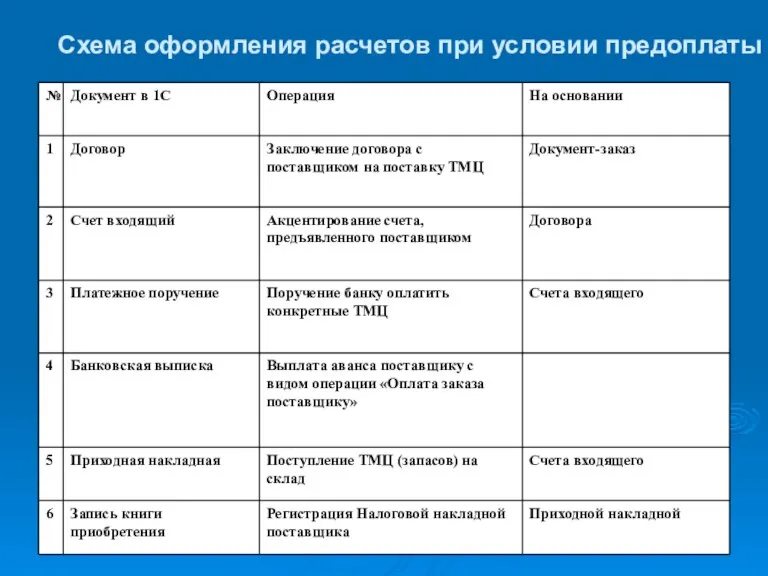

- 18. Схема оформления расчетов при условии предоплаты

- 19. 4. Учет расчетов с подотчетными лицами

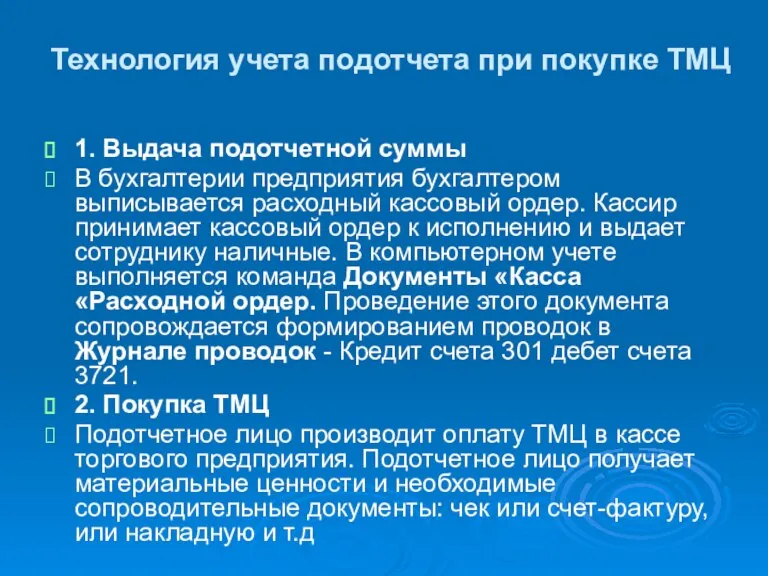

- 20. Технология учета подотчета при покупке ТМЦ 1. Выдача подотчетной суммы В бухгалтерии предприятия бухгалтером выписывается расходный

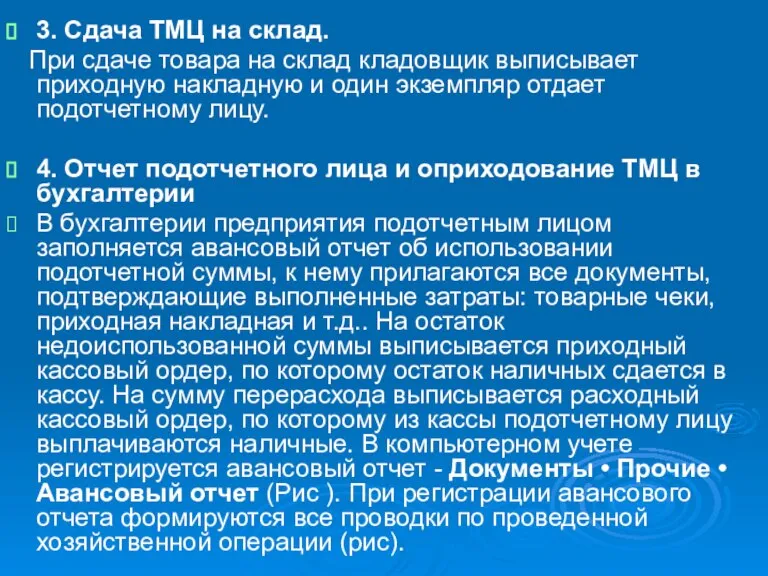

- 21. 3. Сдача ТМЦ на склад. При сдаче товара на склад кладовщик выписывает приходную накладную и один

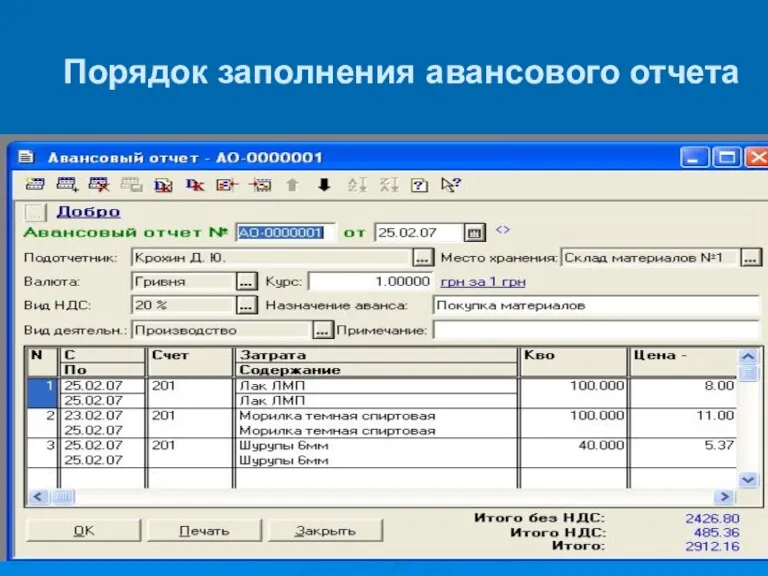

- 22. Порядок заполнения авансового отчета

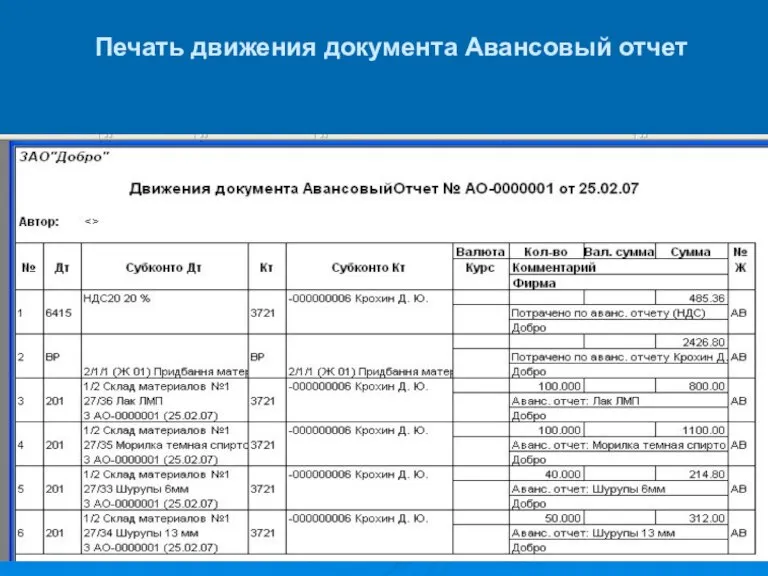

- 23. Печать движения документа Авансовый отчет

- 25. Скачать презентацию

Слайд 2План

1. Общие вопросы расчетов

2. Учет расчетов с покупателями

3. Учет расчетов с поставщиками

4.

План

1. Общие вопросы расчетов

2. Учет расчетов с покупателями

3. Учет расчетов с поставщиками

4.

Слайд 31. Общие вопросы расчетов

1. Общие вопросы расчетов

Слайд 4Партнеры по хозяйственной деятельности могут быть дебиторами или кредиторами.

Дебиторы - должники предприятия,

Партнеры по хозяйственной деятельности могут быть дебиторами или кредиторами.

Дебиторы - должники предприятия,

Слайд 52. Учет расчетов с покупателями

2. Учет расчетов с покупателями

Слайд 6Общие вопросы расчетов с покупателями

В учете расчетов возможны два варианта расчетов –

Общие вопросы расчетов с покупателями

В учете расчетов возможны два варианта расчетов –

Слайд 7Технология расчета в «1С»

В типовой конфигурации программы для автоматизации ввода операций по

Технология расчета в «1С»

В типовой конфигурации программы для автоматизации ввода операций по

Слайд 8В случае оплаты документ формирует проводку в дебет счета 311 и кредит

В случае оплаты документ формирует проводку в дебет счета 311 и кредит

Слайд 9Программа сама определяет способ отражения факта поступления денежных средств - как оплату

Программа сама определяет способ отражения факта поступления денежных средств - как оплату

Слайд 10Схема оформления реализации в условиях предоплаты

Схема оформления реализации в условиях предоплаты

Слайд 11Схема оформления реализации в условиях оплаты по факту получения

Схема оформления реализации в условиях оплаты по факту получения

Слайд 12Пример структуры расчетов при условии предоплаты

Пример структуры расчетов при условии предоплаты

Слайд 13Таким образом, расчет с покупателями осуществляется по двум алгоритмам, в зависимости от

Таким образом, расчет с покупателями осуществляется по двум алгоритмам, в зависимости от

Слайд 143. Учет расчетов с поставщиками

3. Учет расчетов с поставщиками

Слайд 15Общие вопросы расчетов с поставщиками

Для учета расчетов с поставщиками в программе используется

Общие вопросы расчетов с поставщиками

Для учета расчетов с поставщиками в программе используется

Слайд 16Первый алгоритм предусматривает формирование в персональном компьютере следующих документов:

Счета входящего;

Платежного поручения;

Банковской выписки;

Приходной

Первый алгоритм предусматривает формирование в персональном компьютере следующих документов:

Счета входящего;

Платежного поручения;

Банковской выписки;

Приходной

Слайд 17Структура подчиненных документов и их бухгалтерское оформление

Структура подчиненных документов и их бухгалтерское оформление

Слайд 18Схема оформления расчетов при условии предоплаты

Схема оформления расчетов при условии предоплаты

Слайд 194. Учет расчетов с подотчетными лицами

4. Учет расчетов с подотчетными лицами

Слайд 20Технология учета подотчета при покупке ТМЦ

1. Выдача подотчетной суммы

В бухгалтерии предприятия бухгалтером

Технология учета подотчета при покупке ТМЦ

1. Выдача подотчетной суммы

В бухгалтерии предприятия бухгалтером

Слайд 213. Сдача ТМЦ на склад.

При сдаче товара на склад кладовщик

3. Сдача ТМЦ на склад.

При сдаче товара на склад кладовщик

Слайд 22Порядок заполнения авансового отчета

Порядок заполнения авансового отчета

Слайд 23Печать движения документа Авансовый отчет

Печать движения документа Авансовый отчет

Подборка фразеологизмов и пословиц по экономическому воспитанию дошкольников

Подборка фразеологизмов и пословиц по экономическому воспитанию дошкольников Основы мировой экономики

Основы мировой экономики Безработица

Безработица Производство. Тема 5

Производство. Тема 5 Сформирование государственной экономической политики: теория и практика

Сформирование государственной экономической политики: теория и практика Индексы. Лекция 7

Индексы. Лекция 7 Теория организации как наука

Теория организации как наука Россия в современном мире

Россия в современном мире Поведенческий, структурный, функциональный подходы к определению конкурентоспособности

Поведенческий, структурный, функциональный подходы к определению конкурентоспособности Рынок труда. Безработица

Рынок труда. Безработица Выгодно ли держать кроликов

Выгодно ли держать кроликов Экономика. Занятие 12

Экономика. Занятие 12 Спрос и предложение на гостиничном рынке

Спрос и предложение на гостиничном рынке Основы Евразийской экономической интеграции и будущей стратегии развития России

Основы Евразийской экономической интеграции и будущей стратегии развития России 1_prezentatsia_po_ekonomike

1_prezentatsia_po_ekonomike Безработица

Безработица Теория фирмы и теория потребления

Теория фирмы и теория потребления Издержки производства

Издержки производства Национальная экономика: содержание, структура, измерение результатов

Национальная экономика: содержание, структура, измерение результатов Российская методологическая школа философии хозяйства

Российская методологическая школа философии хозяйства Ликвидность банков Подготовили Волчкова Алиса Дёмина Ирина МЭ092

Ликвидность банков Подготовили Волчкова Алиса Дёмина Ирина МЭ092 6,000 staff could lose their jobs

6,000 staff could lose their jobs Увеличение продаж и прибыли компании за счет использования инструментов интернет-маркетинга

Увеличение продаж и прибыли компании за счет использования инструментов интернет-маркетинга РАНХ и ГС. Методы оценки эффективности обеспечения национальной безопасности РФ

РАНХ и ГС. Методы оценки эффективности обеспечения национальной безопасности РФ Семейная экономика

Семейная экономика Роль государства в обеспечении экономического роста в современной России

Роль государства в обеспечении экономического роста в современной России Общие положения о перемещении товаров физическими лицами

Общие положения о перемещении товаров физическими лицами Неблагоприятные условия ведения инновационного бизнеса

Неблагоприятные условия ведения инновационного бизнеса