- ЕЦБ о состоянии международной валютной системы и о международной роли евро

Содержание

- 2. Степень интернационализация валюты зависит от: размер ВВП степень участия в мировой торговле высокоразвитые и высоколиквидные финансовые

- 3. Степень интернационализация валюты зависит от: открытость экономики отсутствие ограничений на валютные операции и движение капиталов низкая

- 4. Степень интернационализация валюты зависит от: бездефицитный баланс внешних расчетов +/- устойчивость экономики к внешним воздействиям +/-

- 5. Перспективы 1999 евро будет использоваться как средство сбережения, а не как «посредник» при торговых операциях. частные

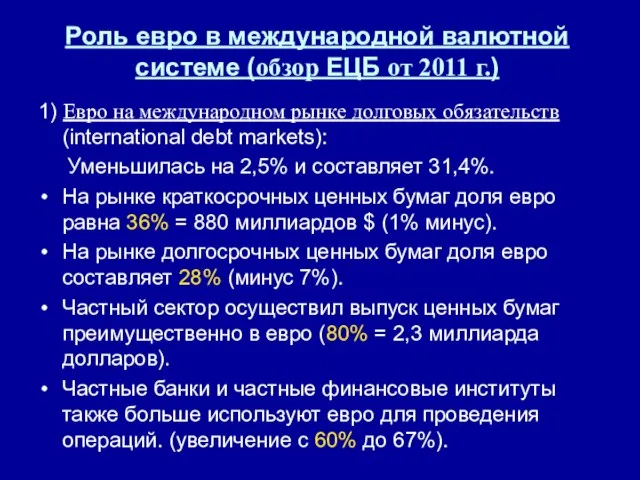

- 6. Роль евро в международной валютной системе (обзор ЕЦБ от 2011 г.) 1) Евро на международном рынке

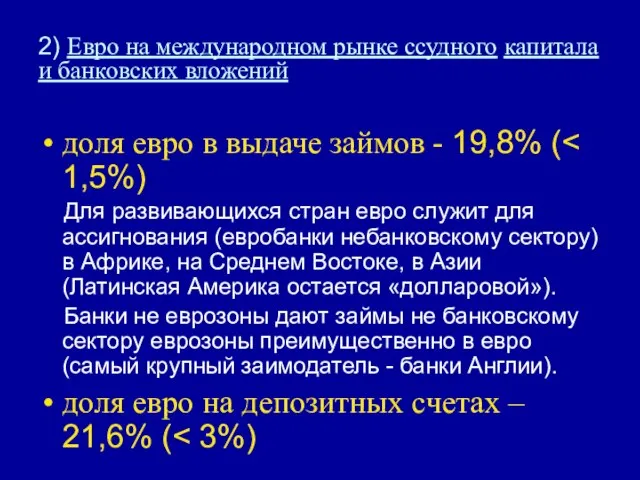

- 7. 2) Евро на международном рынке ссудного капитала и банковских вложений доля евро в выдаче займов -

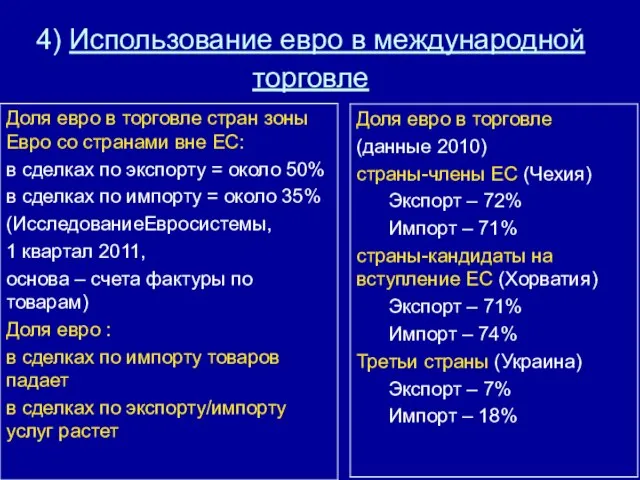

- 8. 4) Использование евро в международной торговле

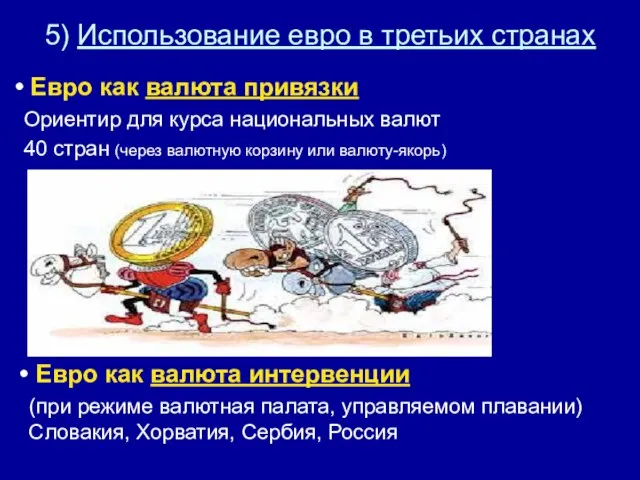

- 9. 5) Использование евро в третьих странах Евро как резервная валюта Доля постепенно увеличивается: Доллар 65.8% ->

- 10. 5) Использование евро в третьих странах Евро как валюта привязки Ориентир для курса национальных валют 40

- 11. Евро в Центральной, Восточной и Юго-Восточной Европе Литва, Словакия, Венгрия – управляемое плавание на основе евро

- 12. Плюсы доминирующей валюты Независимая экономическая политика Доступ к внешнему финансированию за счет эмиссии Доходы от сеньоража

- 13. Минусы доминирующей валюты Ослабление контроля за количеством денег в обращении Рост спроса на валюту с перспективой

- 14. Увеличение международной роли евро ЕЦБ = нейтральный не будет активно ускорять или тормозить международное пользование евро

- 15. Причины Употребление какой-либо валюты оставляется решением участников рынка возможности политических акторов влиять на интернационализацию валюты ограничены

- 16. Причины 2. Косвенно ЕЦБ способствует интернационализации евро: поддержка стабильности цен поддержка интеграции финансового рынка

- 17. Причины 3. Валютная диверсификация увеличивает способность мировых финансовых рынков «поглощать» последствия от шоков «The "rivalry" between

- 18. Валютная система = трехполярная доллар останется мировой ключевой валютой у доллара, иены и у евро есть

- 19. II. Взаимодействие ЕЦБ с внешним миром

- 20. Сотрудничество: на саммитах G7 – зону евро представляет президент ЕЦБ (и глава Совета зоны евро) Имеет

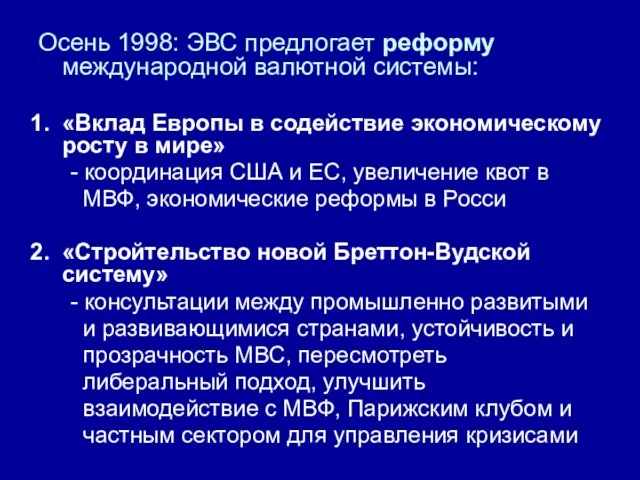

- 21. Осень 1998: ЭВС предлогает реформу международной валютной системы: «Вклад Европы в содействие экономическому росту в мире»

- 22. IV. Позиция Европейского Центрального Банка в отношении кризиса международной финансовой системы ЕЦБ с большой осторожностью воспринимает

- 23. Взаимодействие между ФРС США и ЕЦБ - взаимодействие является необходимым. - целью сотрудничества является не координация

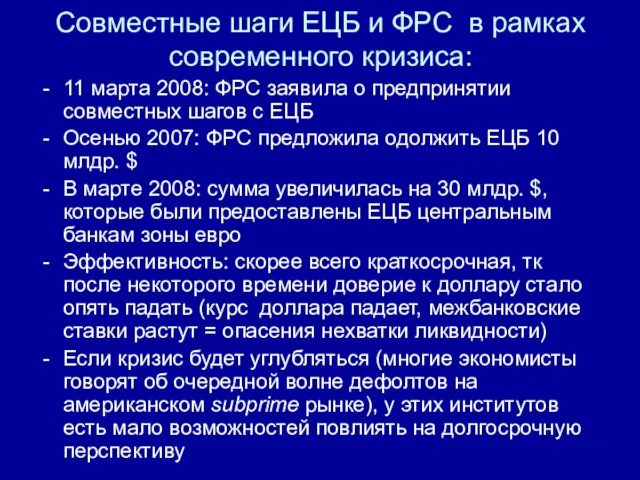

- 24. Совместные шаги ЕЦБ и ФРС в рамках современного кризиса: 11 марта 2008: ФРС заявила о предпринятии

- 26. Скачать презентацию

Слайд 2Степень интернационализация валюты зависит от:

размер ВВП

степень участия в мировой торговле

высокоразвитые и высоколиквидные

Степень интернационализация валюты зависит от:

размер ВВП

степень участия в мировой торговле

высокоразвитые и высоколиквидные

Слайд 3Степень интернационализация валюты зависит от:

открытость экономики

отсутствие ограничений на валютные операции и движение

Степень интернационализация валюты зависит от:

открытость экономики

отсутствие ограничений на валютные операции и движение

Слайд 4Степень интернационализация валюты зависит от:

бездефицитный баланс внешних расчетов

+/- устойчивость экономики к внешним

Степень интернационализация валюты зависит от:

бездефицитный баланс внешних расчетов

+/- устойчивость экономики к внешним

Слайд 5Перспективы 1999

евро будет использоваться как средство сбережения, а не как «посредник» при

Перспективы 1999

евро будет использоваться как средство сбережения, а не как «посредник» при

Слайд 6Роль евро в международной валютной системе (обзор ЕЦБ от 2011 г.)

1) Евро

Роль евро в международной валютной системе (обзор ЕЦБ от 2011 г.)

1) Евро

Слайд 72) Евро на международном рынке ссудного капитала и банковских вложений

доля евро в

2) Евро на международном рынке ссудного капитала и банковских вложений

доля евро в

Слайд 84) Использование евро в международной торговле

4) Использование евро в международной торговле

Слайд 95) Использование евро в третьих странах

Евро как резервная валюта

Доля постепенно увеличивается:

5) Использование евро в третьих странах

Евро как резервная валюта

Доля постепенно увеличивается:

Слайд 105) Использование евро в третьих странах

Евро как валюта привязки

Ориентир для курса

5) Использование евро в третьих странах

Евро как валюта привязки

Ориентир для курса

Слайд 11Евро в Центральной, Восточной и Юго-Восточной Европе

Литва, Словакия, Венгрия – управляемое

Евро в Центральной, Восточной и Юго-Восточной Европе

Литва, Словакия, Венгрия – управляемое

Слайд 12Плюсы доминирующей валюты

Независимая экономическая политика

Доступ к внешнему финансированию за счет эмиссии

Доходы от

Плюсы доминирующей валюты

Независимая экономическая политика

Доступ к внешнему финансированию за счет эмиссии

Доходы от

Слайд 13Минусы доминирующей валюты

Ослабление контроля за количеством денег в обращении

Рост спроса на валюту

Минусы доминирующей валюты

Ослабление контроля за количеством денег в обращении

Рост спроса на валюту

Слайд 14Увеличение международной роли евро

ЕЦБ

=

нейтральный

не будет активно

Увеличение международной роли евро

ЕЦБ

=

нейтральный

не будет активно

Слайд 15Причины

Употребление какой-либо валюты оставляется решением участников рынка

возможности политических

акторов влиять на

Причины

Употребление какой-либо валюты оставляется решением участников рынка

возможности политических

акторов влиять на

Слайд 16Причины

2. Косвенно ЕЦБ способствует интернационализации евро:

поддержка стабильности цен

поддержка интеграции

финансового

Причины

2. Косвенно ЕЦБ способствует интернационализации евро:

поддержка стабильности цен

поддержка интеграции

финансового

Слайд 17Причины

3. Валютная диверсификация увеличивает способность мировых финансовых рынков «поглощать» последствия от шоков

Причины

3. Валютная диверсификация увеличивает способность мировых финансовых рынков «поглощать» последствия от шоков

Слайд 18Валютная система = трехполярная

доллар останется мировой ключевой валютой

у доллара, иены и

доллар останется мировой ключевой валютой

у доллара, иены и

Слайд 19II. Взаимодействие ЕЦБ с внешним миром

II. Взаимодействие ЕЦБ с внешним миром

Слайд 20Сотрудничество:

на саммитах G7 – зону евро представляет президент ЕЦБ (и глава Совета

Сотрудничество:

на саммитах G7 – зону евро представляет президент ЕЦБ (и глава Совета

Слайд 21Осень 1998: ЭВС предлогает реформу международной валютной системы:

«Вклад Европы в содействие экономическому

«Вклад Европы в содействие экономическому

Слайд 22IV. Позиция Европейского Центрального Банка в отношении кризиса международной финансовой системы

ЕЦБ

с

IV. Позиция Европейского Центрального Банка в отношении кризиса международной финансовой системы

ЕЦБ

с

Слайд 23 Взаимодействие между ФРС США и ЕЦБ

- взаимодействие является

необходимым.

Взаимодействие между ФРС США и ЕЦБ

- взаимодействие является

необходимым.

Слайд 24Совместные шаги ЕЦБ и ФРС в рамках современного кризиса:

11 марта 2008: ФРС

Совместные шаги ЕЦБ и ФРС в рамках современного кризиса:

11 марта 2008: ФРС

Экономическая теория: предмет и метод

Экономическая теория: предмет и метод Основы экономики

Основы экономики Безработица в России

Безработица в России Имитационная игра Strategem

Имитационная игра Strategem Три модели экономики. 9 класс

Три модели экономики. 9 класс Норма сбережений в мире. Тенденции и структура

Норма сбережений в мире. Тенденции и структура Экономика семьи

Экономика семьи Сегментация в примерах. Кластерный анализ

Сегментация в примерах. Кластерный анализ Инвестиционная активность территории

Инвестиционная активность территории Programme to support the green modernisation of the Ukrainian economy

Programme to support the green modernisation of the Ukrainian economy Основные положения теории эффективности

Основные положения теории эффективности Презентация по экономике 11 класс, профиль_ социал

Презентация по экономике 11 класс, профиль_ социал ЯПОНИЯ

ЯПОНИЯ Статистика ООН : народонаселение

Статистика ООН : народонаселение Служба занятости населения Вологодской области

Служба занятости населения Вологодской области Россия на пути к рыночной экономике

Россия на пути к рыночной экономике Потоки прямых иностранных инвестиций в Россию: тенденции и прогноз их развития Доклад подготовила Лях Наталья

Потоки прямых иностранных инвестиций в Россию: тенденции и прогноз их развития Доклад подготовила Лях Наталья Значение финансов в национальной экономике

Значение финансов в национальной экономике НПБвЭЭ.-1025М

НПБвЭЭ.-1025М Процессы глобализации и интеграции

Процессы глобализации и интеграции Фотография рабочего дня

Фотография рабочего дня Отделение Экономики МЭШДОМ

Отделение Экономики МЭШДОМ Кредитный процесс

Кредитный процесс Стандарт деловых мероприятий

Стандарт деловых мероприятий Участие США в международном движении капитала

Участие США в международном движении капитала Основы теории экономической безопасности. Тема 1.2

Основы теории экономической безопасности. Тема 1.2 Товарооборот ООО Находка

Товарооборот ООО Находка Отраслевая экономика. Экономика здравоохранения и её особенности

Отраслевая экономика. Экономика здравоохранения и её особенности