- Постоянный и переменный капиталы

Содержание

- 2. Две составляющие капитала: Постоянный и переменный капиталы.

- 3. Постоянный капитал — это часть капитала, воплощенная в средствах производства, сырье и материалах.

- 4. Переменный капитал — затраты на покупку рабочей силы.

- 5. Авансированный капитал сумма на покупку основного и переменного капиталов.

- 6. Стоимость произведённого товара может быть представлена формулой: C+V+M C – постоянный капитал V – переменный капитал

- 7. Норма прибавочной стоимости: M’=M/Vx100% M’ – норма прибавочной стоимости M – масса прибавочной стоимости V –

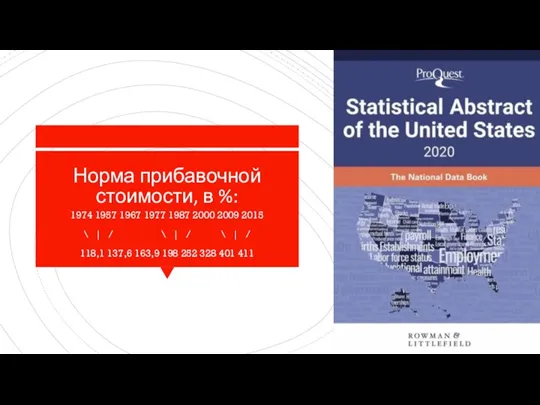

- 8. Норма прибавочной стоимости, в %: 1974 1957 1967 1977 1987 2000 2009 2015 \ | /

- 9. Стоимость продукции создаётся вкладом нескольких факторов производства: Капитала Предпринимательства Земли Информации Труда

- 10. Капитал не создаёт стоимость, а увеличивает производительность труда При изнашивании составляющих капитала происходит амортизация, другие факторы

- 11. Иммануил Кант Поступай так, чтобы ты всегда относился к человечеству как к цели и никогда не

- 12. В современных учебниках капитал приравнивают к другим факторам производства, но это противоречит даже основным принципам либерализма.

- 14. Скачать презентацию

Слайд 3Постоянный капитал —

это часть капитала, воплощенная в средствах производства, сырье и материалах.

Постоянный капитал —

это часть капитала, воплощенная в средствах производства, сырье и материалах.

Слайд 4Переменный капитал —

затраты на покупку рабочей силы.

Переменный капитал —

затраты на покупку рабочей силы.

Слайд 5Авансированный капитал

сумма на покупку основного и переменного капиталов.

Авансированный капитал

сумма на покупку основного и переменного капиталов.

Слайд 6Стоимость произведённого товара может быть представлена формулой: C+V+M

C – постоянный капитал

V –

Стоимость произведённого товара может быть представлена формулой: C+V+M

C – постоянный капитал

V –

Слайд 7Норма прибавочной стоимости:

M’=M/Vx100%

M’ – норма прибавочной стоимости

M – масса прибавочной стоимости

V –

Норма прибавочной стоимости:

M’=M/Vx100%

M’ – норма прибавочной стоимости

M – масса прибавочной стоимости

V –

Слайд 8Норма прибавочной стоимости, в %:

1974 1957 1967 1977 1987 2000 2009 2015

\

Норма прибавочной стоимости, в %:

1974 1957 1967 1977 1987 2000 2009 2015

\

Слайд 9Стоимость продукции создаётся вкладом нескольких факторов производства:

Капитала Предпринимательства

Земли Информации

Труда

Стоимость продукции создаётся вкладом нескольких факторов производства:

Капитала Предпринимательства

Земли Информации

Труда

Слайд 10Капитал не создаёт стоимость, а увеличивает производительность труда

При изнашивании составляющих капитала происходит

Капитал не создаёт стоимость, а увеличивает производительность труда

При изнашивании составляющих капитала происходит

Слайд 11Иммануил Кант

Поступай так, чтобы ты всегда относился к человечеству как к цели

Иммануил Кант

Поступай так, чтобы ты всегда относился к человечеству как к цели

Слайд 12В современных учебниках капитал приравнивают к другим факторам производства,

но это противоречит даже

В современных учебниках капитал приравнивают к другим факторам производства,

но это противоречит даже

Возникновение и развитие экономической теории

Возникновение и развитие экономической теории tipy_ekonomicheskih_sistem

tipy_ekonomicheskih_sistem Инcтитуциольная экономика

Инcтитуциольная экономика Оборотные средства предприятия. Оптимальная политика управления оборотными фондами

Оборотные средства предприятия. Оптимальная политика управления оборотными фондами Предложение. Регуляторы (движущие силы) рынка

Предложение. Регуляторы (движущие силы) рынка Realizowanie obrotu towarowego

Realizowanie obrotu towarowego Cultural diplomacy and creative economy

Cultural diplomacy and creative economy Міжнародні фінансові потоки країни

Міжнародні фінансові потоки країни Монополия. Антимонопольная деятельность государства

Монополия. Антимонопольная деятельность государства Экономическая оценка результатов реализации лизинговых схем для замены подвижного состава в организации ООО КонтинентальТранс

Экономическая оценка результатов реализации лизинговых схем для замены подвижного состава в организации ООО КонтинентальТранс Фирма как производственная функция. Производительность ресурсов (факторов производства). Производительность труда

Фирма как производственная функция. Производительность ресурсов (факторов производства). Производительность труда экономическая теория лекция 1

экономическая теория лекция 1 Organizacja ZZL w przedsiębiorstwie

Organizacja ZZL w przedsiębiorstwie Региональная экономика и управление

Региональная экономика и управление Экономический рост

Экономический рост Страхование

Страхование Экономический кризис и его географические следствия

Экономический кризис и его географические следствия Экономическая сфера

Экономическая сфера Август Лёш Теория экономического ландшафта

Август Лёш Теория экономического ландшафта spros-predlozhenie_2

spros-predlozhenie_2 Цикличность экономического развития. Содержание, основные фазы экономического цикла

Цикличность экономического развития. Содержание, основные фазы экономического цикла Товары производственного назначения. Республика Крым

Товары производственного назначения. Республика Крым Globalization. Definition

Globalization. Definition Генеральный план развития города Кызылорда

Генеральный план развития города Кызылорда Оборотные фонды. Показатели эффективности

Оборотные фонды. Показатели эффективности Безработица, её причины и последствия

Безработица, её причины и последствия Многообразие форм собственности и характер их взаимодействия

Многообразие форм собственности и характер их взаимодействия Спрос и предложение

Спрос и предложение