- Правовые и экономические основы профессиональной деятельности

Содержание

- 2. Тема 2 Экономическая сущность основных фондов Вопросы: Понятие основных фондов Классификация основных фондов Оценка основных фондов

- 3. Понятие основных фондов Основные фонды – это средства труда, используемые неоднократно или постоянно в течение длительного

- 4. Понятие основных фондов Основные фонды – произведенные активы, используемые неоднократно или постоянно в течение длительного периода

- 5. Понятие основных фондов Признаки основных фондов: Используется в деятельности организации Используется в течении длительного времени Способен

- 6. Классификация основных фондов 1. В соответствии с ГК РФ: движимые и недвижимые 2. По роли в

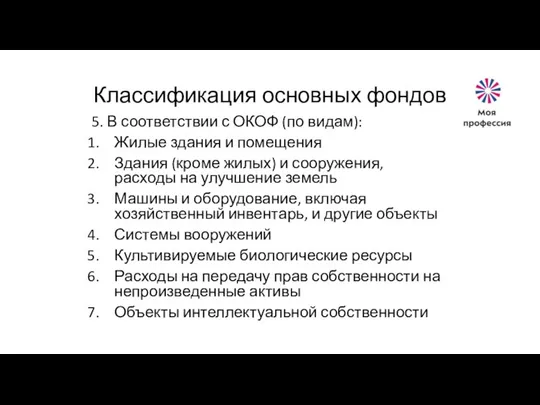

- 7. Классификация основных фондов 5. В соответствии с ОКОФ (по видам): Жилые здания и помещения Здания (кроме

- 8. Классификация основных фондов 6. По амортизационным группам (Постановление Правительства РФ от 01.01.2002 N 1 «О Классификации

- 9. Оценка основных фондов Виды стоимости: Первоначальная (историческая) стоимость

- 10. Первоначальная стоимость Состав: суммы, уплачиваемые в соответствии с договором поставщику (продавцу); доставка вознаграждение посредникам информационные и

- 11. Оценка основных фондов Виды стоимости: Первоначальная (историческая) стоимость Восстановительная стоимость

- 12. Оценка основных фондов Методы переоценки основных средств: Индексный метод Прямой метод

- 13. Оценка основных фондов Информационная база для переоценки прямым методом: данные о ценах на аналогичную продукцию, полученные

- 14. Оценка основных фондов Виды стоимости: Первоначальная (историческая) стоимость Восстановительная стоимость Остаточная стоимость Ликвидационная стоимость Рыночная (справедливая)

- 15. Амортизация основных фондов Это процесс переноса по частям стоимости основных средств и нематериальных активов по мере

- 16. Амортизация основных фондов Не подлежит амортизации: Земельные участки Объекты природопользования

- 17. Амортизация основных фондов Факторы: Стоимость Срок полезного использования Способ начисления амортизации

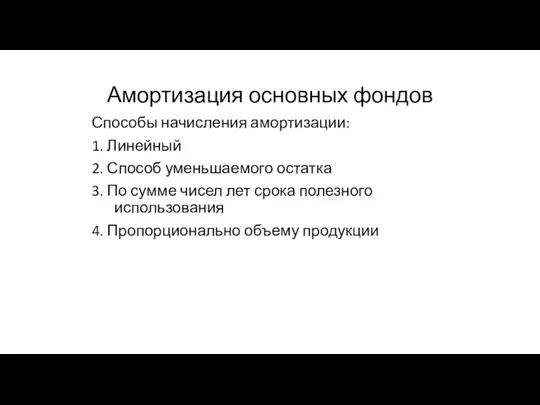

- 18. Амортизация основных фондов Способы начисления амортизации: 1. Линейный 2. Способ уменьшаемого остатка 3. По сумме чисел

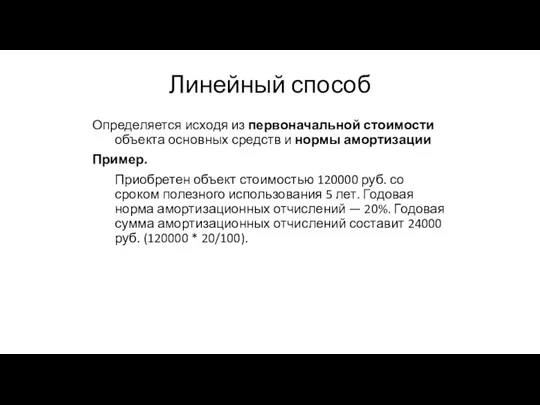

- 19. Линейный способ Определяется исходя из первоначальной стоимости объекта основных средств и нормы амортизации Пример. Приобретен объект

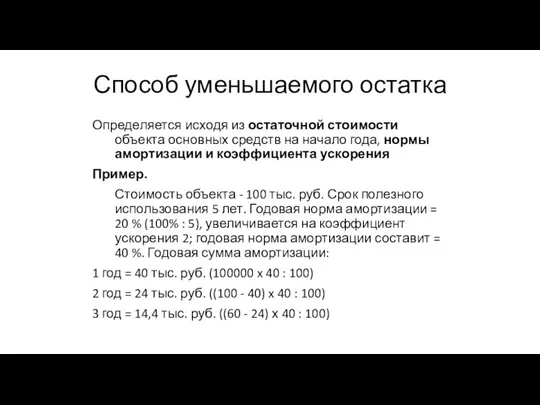

- 20. Способ уменьшаемого остатка Определяется исходя из остаточной стоимости объекта основных средств на начало года, нормы амортизации

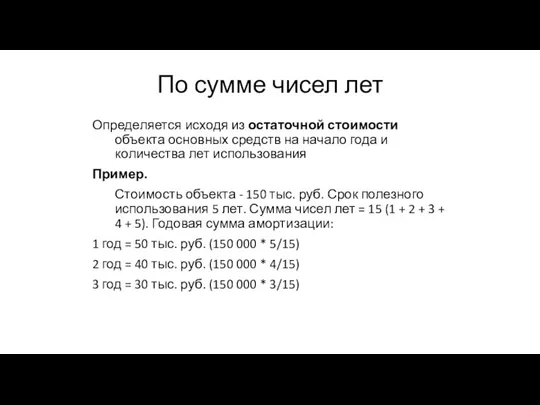

- 21. По сумме чисел лет Определяется исходя из остаточной стоимости объекта основных средств на начало года и

- 22. Пропорционально объему продукции Определяется исходя из натурального показателя объема продукции и первоначальной стоимости объекта. Пример. Стоимость

- 23. Оценка эффективности использования основных фондов Показатели движения и состояния основных средств: Коэффициент обновления Срок обновления основных

- 25. Скачать презентацию

Слайд 2Тема 2

Экономическая сущность основных фондов

Вопросы:

Понятие основных фондов

Классификация основных фондов

Оценка основных фондов

Амортизация основных

Тема 2

Экономическая сущность основных фондов

Вопросы:

Понятие основных фондов

Классификация основных фондов

Оценка основных фондов

Амортизация основных

Слайд 3Понятие основных фондов

Основные фонды – это средства труда, используемые неоднократно или постоянно в

Понятие основных фондов

Основные фонды – это средства труда, используемые неоднократно или постоянно в

Слайд 4Понятие основных фондов

Основные фонды – произведенные активы, используемые неоднократно или постоянно в течение

Понятие основных фондов

Основные фонды – произведенные активы, используемые неоднократно или постоянно в течение

Слайд 5Понятие основных фондов

Признаки основных фондов:

Используется в деятельности организации

Используется в течении длительного времени

Способен

Понятие основных фондов

Признаки основных фондов:

Используется в деятельности организации

Используется в течении длительного времени

Способен

Слайд 6Классификация основных фондов

1. В соответствии с ГК РФ:

движимые и недвижимые

2. По роли

Классификация основных фондов

1. В соответствии с ГК РФ:

движимые и недвижимые

2. По роли

Слайд 7Классификация основных фондов

5. В соответствии с ОКОФ (по видам):

Жилые здания и помещения

Здания

Классификация основных фондов

5. В соответствии с ОКОФ (по видам):

Жилые здания и помещения

Здания

Слайд 8Классификация основных фондов

6. По амортизационным группам (Постановление Правительства РФ от 01.01.2002 N

Классификация основных фондов

6. По амортизационным группам (Постановление Правительства РФ от 01.01.2002 N

Слайд 9Оценка основных фондов

Виды стоимости:

Первоначальная (историческая) стоимость

Оценка основных фондов

Виды стоимости:

Первоначальная (историческая) стоимость

Слайд 10Первоначальная стоимость

Состав:

суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

доставка

вознаграждение посредникам

информационные и консультационные

Первоначальная стоимость

Состав:

суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

доставка

вознаграждение посредникам

информационные и консультационные

Слайд 11Оценка основных фондов

Виды стоимости:

Первоначальная (историческая) стоимость

Восстановительная стоимость

Оценка основных фондов

Виды стоимости:

Первоначальная (историческая) стоимость

Восстановительная стоимость

Слайд 12Оценка основных фондов

Методы переоценки основных средств:

Индексный метод

Прямой метод

Оценка основных фондов

Методы переоценки основных средств:

Индексный метод

Прямой метод

Слайд 13Оценка основных фондов

Информационная база для переоценки прямым методом:

данные о ценах на аналогичную

Оценка основных фондов

Информационная база для переоценки прямым методом:

данные о ценах на аналогичную

Слайд 14Оценка основных фондов

Виды стоимости:

Первоначальная (историческая) стоимость

Восстановительная стоимость

Остаточная стоимость

Ликвидационная стоимость

Рыночная (справедливая) стоимость

Амортизационная стоимость

Дисконтированная

Оценка основных фондов

Виды стоимости:

Первоначальная (историческая) стоимость

Восстановительная стоимость

Остаточная стоимость

Ликвидационная стоимость

Рыночная (справедливая) стоимость

Амортизационная стоимость

Дисконтированная

Слайд 15Амортизация основных фондов

Это процесс переноса по частям стоимости основных средств и нематериальных

Амортизация основных фондов

Это процесс переноса по частям стоимости основных средств и нематериальных

Слайд 16Амортизация основных фондов

Не подлежит амортизации:

Земельные участки

Объекты природопользования

Амортизация основных фондов

Не подлежит амортизации:

Земельные участки

Объекты природопользования

Слайд 17Амортизация основных фондов

Факторы:

Стоимость

Срок полезного использования

Способ начисления амортизации

Амортизация основных фондов

Факторы:

Стоимость

Срок полезного использования

Способ начисления амортизации

Слайд 18Амортизация основных фондов

Способы начисления амортизации:

1. Линейный

2. Способ уменьшаемого остатка

3. По сумме чисел

Амортизация основных фондов

Способы начисления амортизации:

1. Линейный

2. Способ уменьшаемого остатка

3. По сумме чисел

Слайд 19Линейный способ

Определяется исходя из первоначальной стоимости объекта основных средств и нормы амортизации

Пример.

Линейный способ

Определяется исходя из первоначальной стоимости объекта основных средств и нормы амортизации

Пример.

Слайд 20Способ уменьшаемого остатка

Определяется исходя из остаточной стоимости объекта основных средств на начало

Способ уменьшаемого остатка

Определяется исходя из остаточной стоимости объекта основных средств на начало

Слайд 21По сумме чисел лет

Определяется исходя из остаточной стоимости объекта основных средств на

По сумме чисел лет

Определяется исходя из остаточной стоимости объекта основных средств на

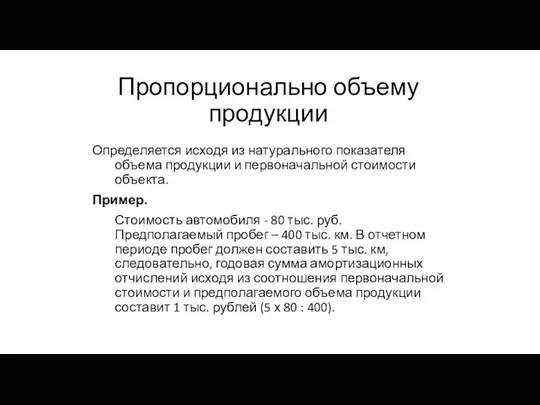

Слайд 22Пропорционально объему продукции

Определяется исходя из натурального показателя объема продукции и первоначальной стоимости

Пропорционально объему продукции

Определяется исходя из натурального показателя объема продукции и первоначальной стоимости

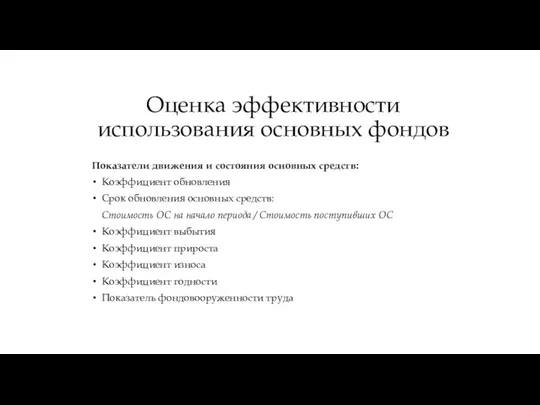

Слайд 23Оценка эффективности использования основных фондов

Показатели движения и состояния основных средств:

Коэффициент обновления

Срок обновления

Оценка эффективности использования основных фондов

Показатели движения и состояния основных средств:

Коэффициент обновления

Срок обновления

Ценообразование на предприятие

Ценообразование на предприятие Школы и направления экономической теории

Школы и направления экономической теории Проблемы налогообложения в РФ

Проблемы налогообложения в РФ Потребитель в экономике

Потребитель в экономике Методы имитационного моделирования. Лекция 2

Методы имитационного моделирования. Лекция 2 Роль государства в экономике

Роль государства в экономике Формирование внешнеторговой политики и внешнеторгового законодательства

Формирование внешнеторговой политики и внешнеторгового законодательства Бюджет домохозяйства

Бюджет домохозяйства Урок-практика

Урок-практика Типы экономических систем

Типы экономических систем Выбор как основная экономическая проблема (Урок 5)

Выбор как основная экономическая проблема (Урок 5) Роль государства в экономике. 11 класс

Роль государства в экономике. 11 класс Предприятия, где нужен я (анализ рынка труда Нижегородской области и Ветлужского района в системе автомобильного комплекса)

Предприятия, где нужен я (анализ рынка труда Нижегородской области и Ветлужского района в системе автомобильного комплекса) Безработица и неравенство

Безработица и неравенство Экономика социальных сетей

Экономика социальных сетей Внешнеторговая деятельность: понятие и содержание. Динамика и структура внешней торговли

Внешнеторговая деятельность: понятие и содержание. Динамика и структура внешней торговли Экономическая система: сущность, структура, функции, производственные возможности

Экономическая система: сущность, структура, функции, производственные возможности Центр стратегических исследований при Президенте Азербайджана

Центр стратегических исследований при Президенте Азербайджана Рыбохозяйственный комплекс как приоритетное направление политики импортозамещения в сельском хозяйстве страны

Рыбохозяйственный комплекс как приоритетное направление политики импортозамещения в сельском хозяйстве страны Ценные бумаги

Ценные бумаги Обмен, торговля, реклама

Обмен, торговля, реклама Экономический рост

Экономический рост Приложение определенного интеграла в экономике

Приложение определенного интеграла в экономике Моя спеціальність - економіст

Моя спеціальність - економіст Рыночные структуры: Совершенная конкуренция

Рыночные структуры: Совершенная конкуренция Факторы производства. Воспроизводственный цикл

Факторы производства. Воспроизводственный цикл Кадровый потенциал России

Кадровый потенциал России Экономика предприятия. Кадры. Планирование численности работников и производительности труда. (Лекция 11)

Экономика предприятия. Кадры. Планирование численности работников и производительности труда. (Лекция 11)