- Примеры по теме: НДС, акцизы

Содержание

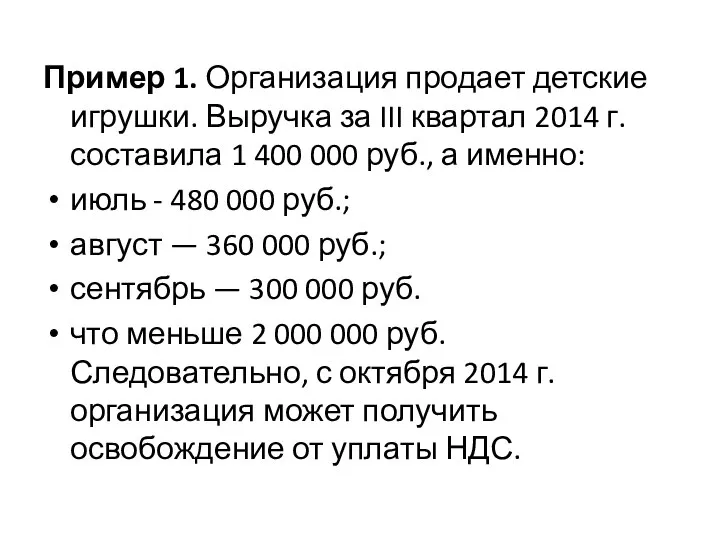

- 2. Пример 1. Организация продает детские игрушки. Выручка за III квартал 2014 г. составила 1 400 000

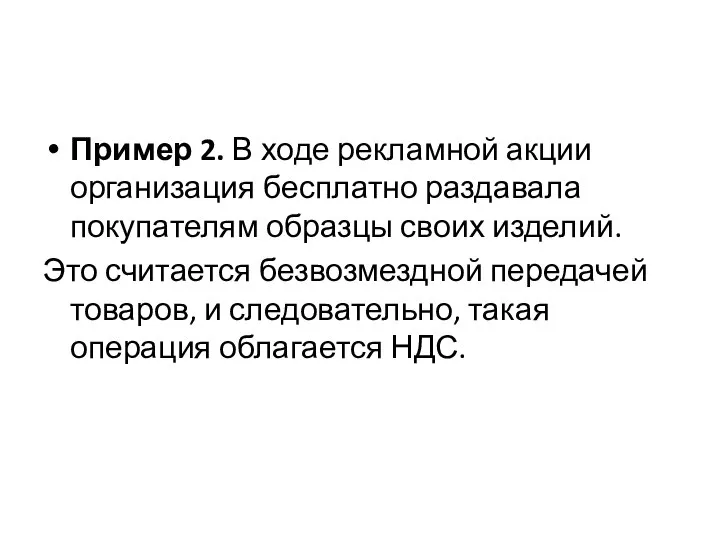

- 3. Пример 2. В ходе рекламной акции организация бесплатно раздавала покупателям образцы своих изделий. Это считается безвозмездной

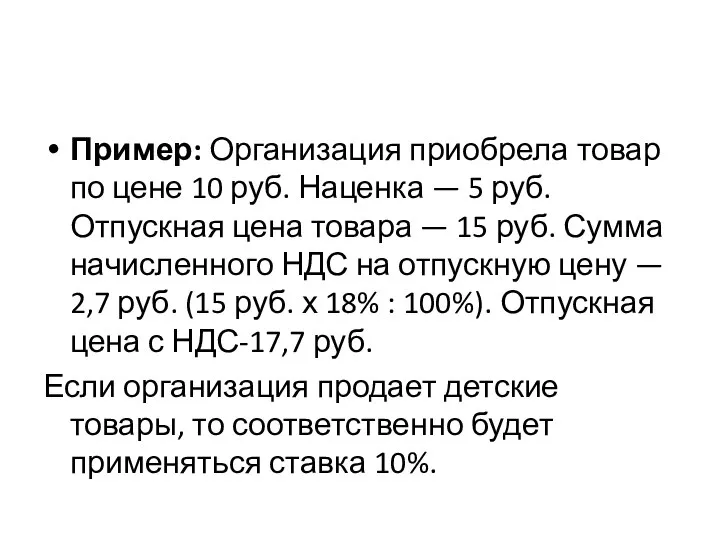

- 4. Пример: Организация приобрела товар по цене 10 руб. Наценка — 5 руб. Отпускная цена товара —

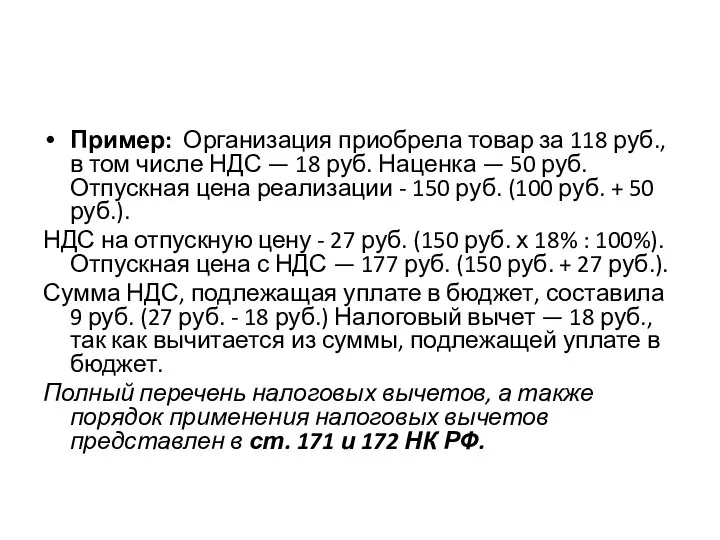

- 5. Пример: Организация приобрела товар за 118 руб., в том числе НДС — 18 руб. Наценка —

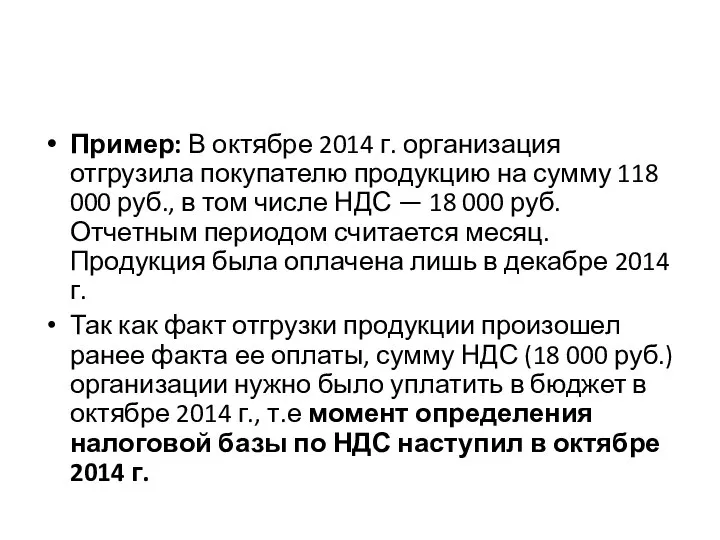

- 6. Пример: В октябре 2014 г. организация отгрузила покупателю продукцию на сумму 118 000 руб., в том

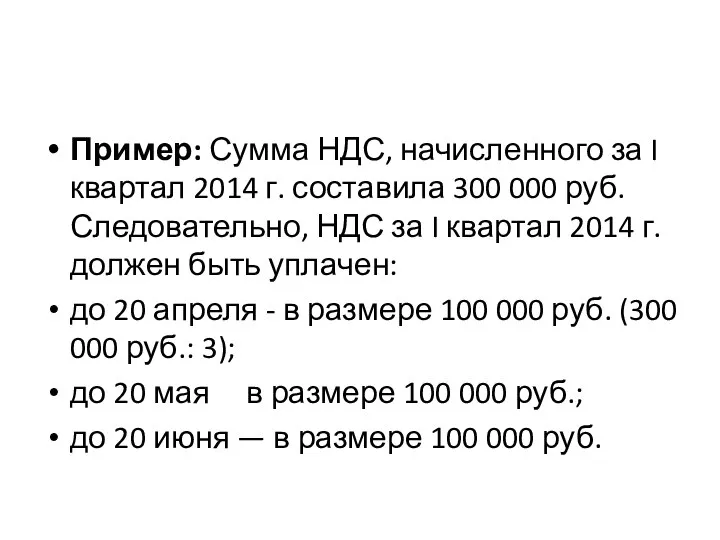

- 7. Пример: Сумма НДС, начисленного за I квартал 2014 г. составила 300 000 руб. Следовательно, НДС за

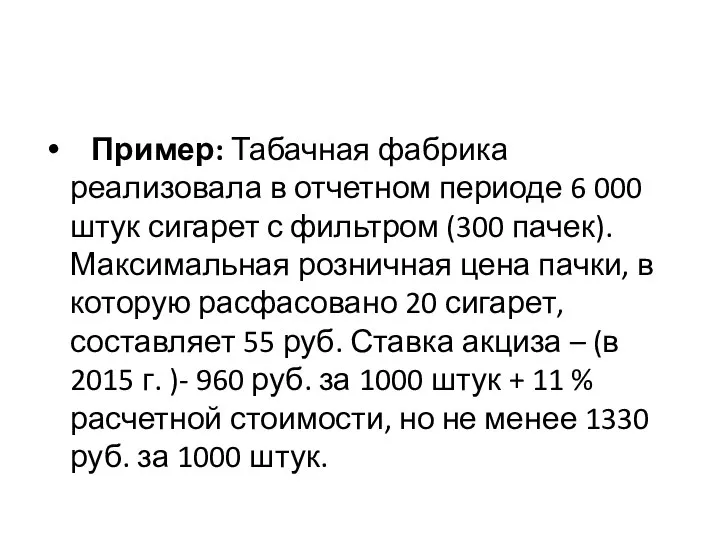

- 8. Пример: Табачная фабрика реализовала в отчетном периоде 6 000 штук сигарет с фильтром (300 пачек). Максимальная

- 10. Скачать презентацию

Слайд 3Пример 2. В ходе рекламной акции организация бесплатно раздавала покупателям образцы своих

Пример 2. В ходе рекламной акции организация бесплатно раздавала покупателям образцы своих

Слайд 4Пример: Организация приобрела товар по цене 10 руб. Наценка — 5 руб.

Пример: Организация приобрела товар по цене 10 руб. Наценка — 5 руб.

Слайд 5Пример: Организация приобрела товар за 118 руб., в том числе НДС —

Пример: Организация приобрела товар за 118 руб., в том числе НДС —

Слайд 6Пример: В октябре 2014 г. организация отгрузила покупателю продукцию на сумму 118

Пример: В октябре 2014 г. организация отгрузила покупателю продукцию на сумму 118

Слайд 7Пример: Сумма НДС, начисленного за I квартал 2014 г. составила 300 000

Пример: Сумма НДС, начисленного за I квартал 2014 г. составила 300 000

Слайд 8 Пример: Табачная фабрика реализовала в отчетном периоде 6 000 штук сигарет с фильтром

Пример: Табачная фабрика реализовала в отчетном периоде 6 000 штук сигарет с фильтром

Байкальская школа прикладной политэкономии

Байкальская школа прикладной политэкономии Проект создания свободной экономической зоны на территории Андреапольского района

Проект создания свободной экономической зоны на территории Андреапольского района Предприятие: сущность и признаки

Предприятие: сущность и признаки Всё о деньгах. Внеклассное мероприятие

Всё о деньгах. Внеклассное мероприятие Введение в экономику

Введение в экономику Высшее образование в области государственного и муниципального управления. Лекция 1

Высшее образование в области государственного и муниципального управления. Лекция 1 Расчет инвестиций в оборотные средства предприятия

Расчет инвестиций в оборотные средства предприятия Пенсионная система Франции

Пенсионная система Франции Доходы ФСС

Доходы ФСС Эластичность спроса и предложения

Эластичность спроса и предложения Десять заповедей науки экономики

Десять заповедей науки экономики Поведение предприятия в условиях олигополии. Модели олигополии

Поведение предприятия в условиях олигополии. Модели олигополии Борьба с контрабандой и обеспечение экономической безопасности

Борьба с контрабандой и обеспечение экономической безопасности Персонал организации предприятия: организация и оплата труда

Персонал организации предприятия: организация и оплата труда Корпоративні стратегії розширення міжнародного бізнесу

Корпоративні стратегії розширення міжнародного бізнесу Отраслевая специфика применения аутсорсинга (на примере финансовой отрасли)

Отраслевая специфика применения аутсорсинга (на примере финансовой отрасли) Курские предприниматели о франчайзинге (по заказу Ассоциации МКК ЦПП Курской области)

Курские предприниматели о франчайзинге (по заказу Ассоциации МКК ЦПП Курской области) Фирмы в экономике

Фирмы в экономике Издержки производства

Издержки производства Модели рынка в игре

Модели рынка в игре Невидимая рука и совершенный барьер. Ценовая дискриминация

Невидимая рука и совершенный барьер. Ценовая дискриминация Государство и экономика. Задания для выполнения

Государство и экономика. Задания для выполнения Картели и их роли в современной экономике

Картели и их роли в современной экономике Глобальные проблемы мировой экономики

Глобальные проблемы мировой экономики Влияние унификации элементов пространственных металлических конструкций на их технико-экономические показатели

Влияние унификации элементов пространственных металлических конструкций на их технико-экономические показатели Экономические системы. Собственность

Экономические системы. Собственность Теория производства

Теория производства Анализ и выводы по деятельности АО АТС. Курсовая работа

Анализ и выводы по деятельности АО АТС. Курсовая работа