- Теория производства

Содержание

- 2. План Сущность и виды производства. Производственная функция. Выбор производителя в краткосрочном периоде: закон убывающей отдачи. Выбор

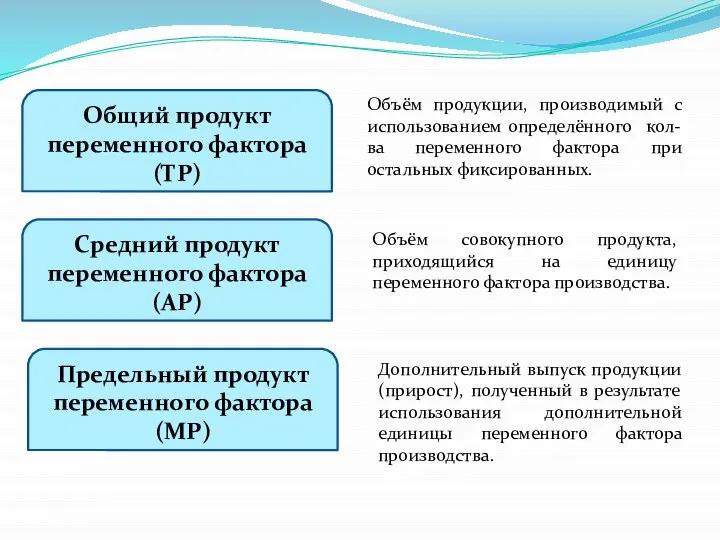

- 4. Общий продукт переменного фактора (ТР) Средний продукт переменного фактора (АР) Предельный продукт переменного фактора (МР) Объём

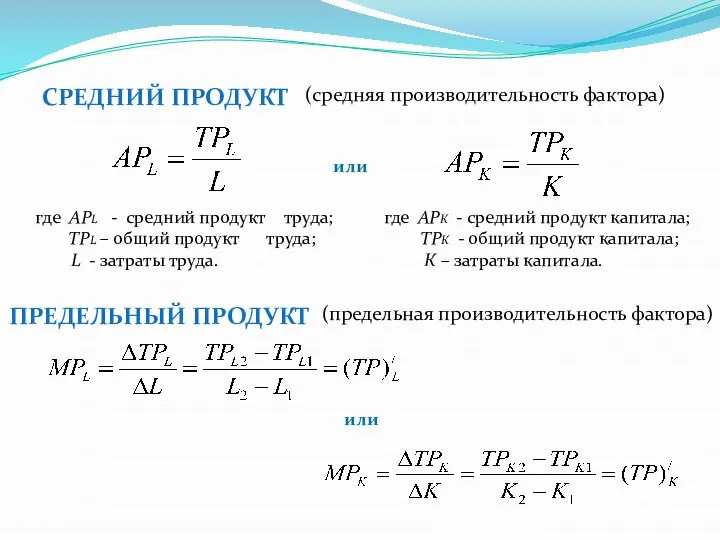

- 5. СРЕДНИЙ ПРОДУКТ (средняя производительность фактора) где АРL - средний продукт труда; ТРL – общий продукт труда;

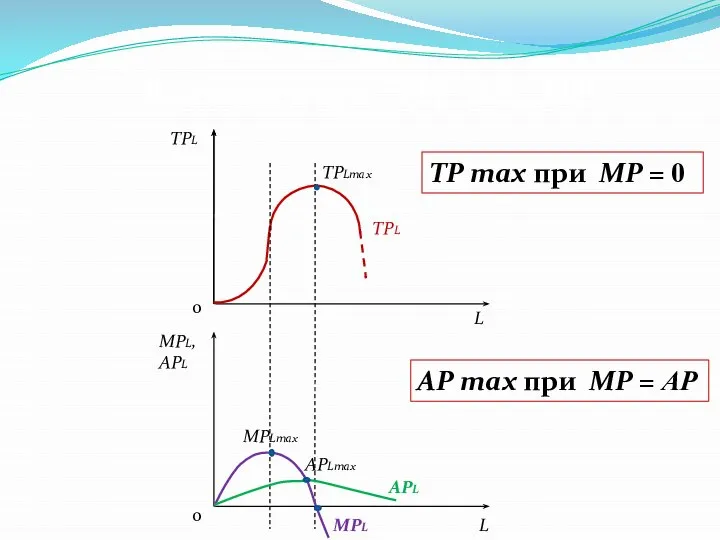

- 7. Взаимосвязь TP, AP, MP TPL L L TPLmax MPL, APL MPLmax APLmax TPL MPL APL 0

- 8. Закон убывающей доходности По мере увеличения затрат переменного фактора при фиксации остальных достигается точка, с которой

- 9. Возможности для увеличения выпуска продукции при фиксации хотя бы одного фактора производства являются ограниченными. Закон убывающей

- 10. Изокванта кривая равного продукта Кривая, показывающая все возможные комбинации производственных факторов, которые обеспечивают постоянный (одинаковый) объём

- 11. Карта изоквант К L Q1 = 55 Q2 = 75 Q3 = 90 Изокванты имеют отрицательный

- 12. ПРЕДЕЛЬНАЯ НОРМА ТЕХНОЛОГИЧЕСКОГО ЗАМЕЩЕНИЯ К L K1 K2 L1 L2 A B ∆K ∆L при Q

- 13. ФОРМЫ ИЗОКВАНТ К К L L Q1 Q2 Q1 Q2 Совершенное замещение факторов производства MRTS =

- 14. ИЗОКОСТА К L 0 Кривая равных издержек Показывает различные комбинации двух факторов производства при одинаковых затратах

- 15. Правило минимизации издержек производителя К L 0 Q1 Q2 Q3 E В точке Е имеет место

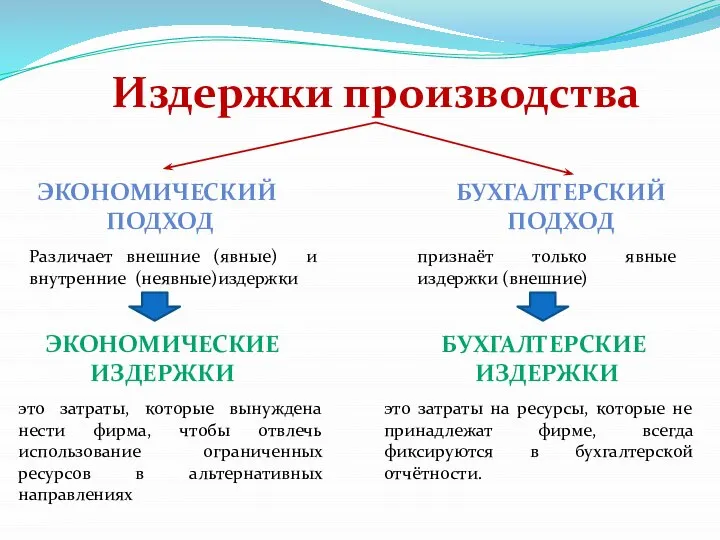

- 16. Издержки производства ЭКОНОМИЧЕСКИЙ ПОДХОД БУХГАЛТЕРСКИЙ ПОДХОД это затраты, которые вынуждена нести фирма, чтобы отвлечь использование ограниченных

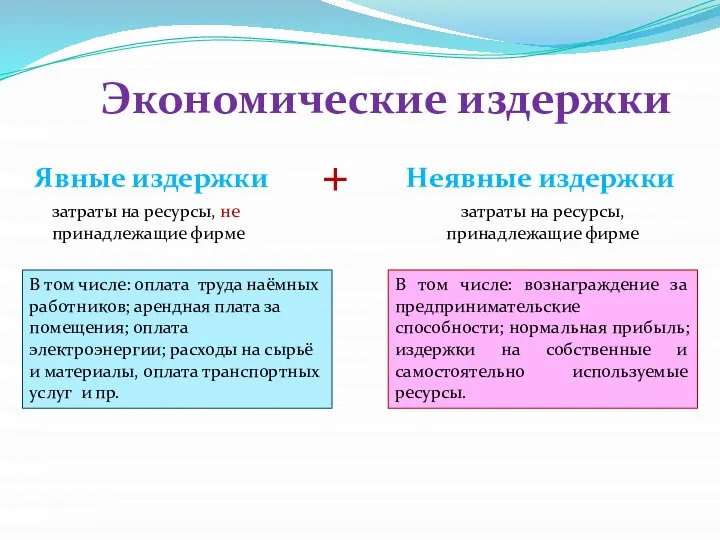

- 17. Экономические издержки Явные издержки + Неявные издержки затраты на ресурсы, не принадлежащие фирме затраты на ресурсы,

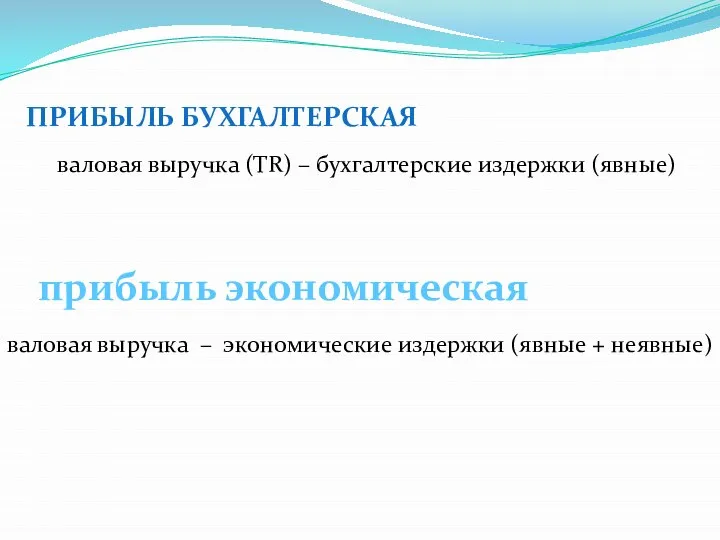

- 18. ПРИБЫЛЬ БУХГАЛТЕРСКАЯ валовая выручка (TR) – бухгалтерские издержки (явные) прибыль экономическая валовая выручка – экономические издержки

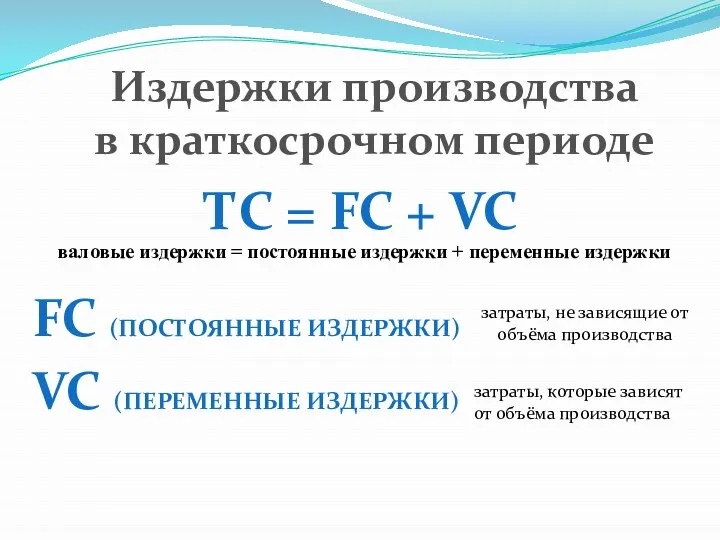

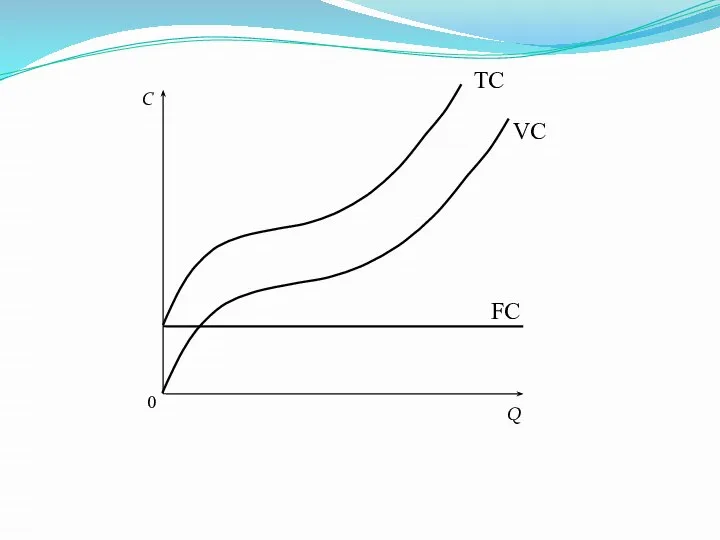

- 19. Издержки производства в краткосрочном периоде ТС = FC + VC валовые издержки = постоянные издержки +

- 20. С Q 0 FC VC TC

- 21. СРЕДНИЕ ИЗДЕРЖКИ это затраты фирмы на производство единицы продукции АТС= средние валовые издержки – это валовые

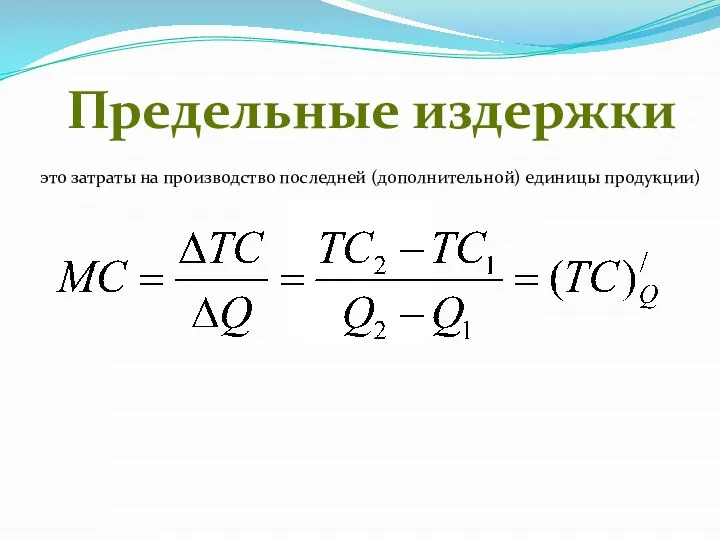

- 22. Предельные издержки это затраты на производство последней (дополнительной) единицы продукции)

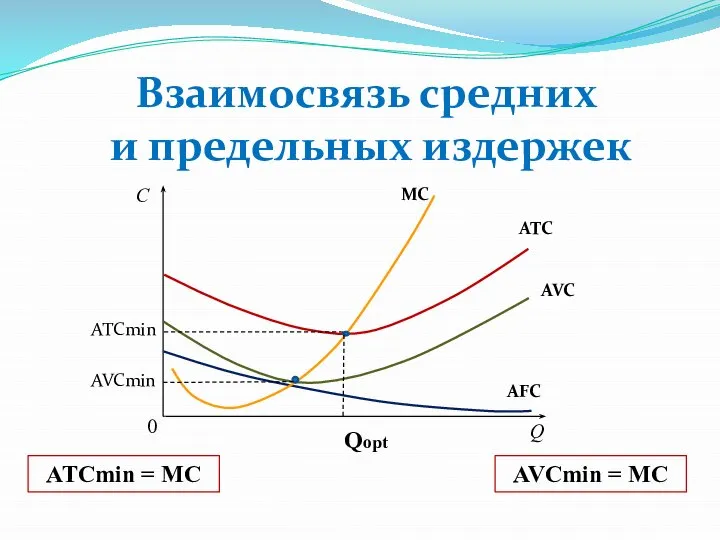

- 23. Взаимосвязь средних и предельных издержек С Q 0 MC ATC AVC AFC Qopt ATCmin AVCmin ATCmin

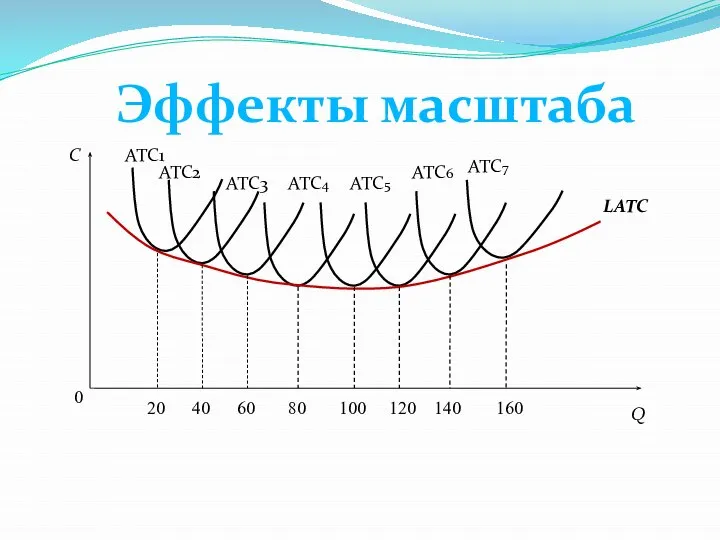

- 24. Эффекты масштаба LATC ATC1 ATC2 ATC3 ATC4 ATC5 ATC6 ATC7 C Q 0 20 40 60

- 25. Положительный эффект масштаба уменьшение средних валовых издержек с ростом объёмов производства Отрицательный эффект масштаба увеличение средних

- 27. Скачать презентацию

Слайд 2План

Сущность и виды производства.

Производственная функция.

Выбор производителя в краткосрочном периоде: закон убывающей

План

Сущность и виды производства.

Производственная функция.

Выбор производителя в краткосрочном периоде: закон убывающей

Слайд 4Общий продукт переменного фактора (ТР)

Средний продукт переменного фактора (АР)

Предельный продукт переменного фактора

Общий продукт переменного фактора (ТР)

Средний продукт переменного фактора (АР)

Предельный продукт переменного фактора

Слайд 5СРЕДНИЙ ПРОДУКТ

(средняя производительность фактора)

где АРL - средний продукт труда;

ТРL – общий

СРЕДНИЙ ПРОДУКТ

(средняя производительность фактора)

где АРL - средний продукт труда;

ТРL – общий

Слайд 7Взаимосвязь TP, AP, MP

TPL

L

L

TPLmax

MPL,

APL

MPLmax

APLmax

TPL

MPL

APL

0

0

TP max при МР = 0

АP max при МР

Взаимосвязь TP, AP, MP

TPL

L

L

TPLmax

MPL,

APL

MPLmax

APLmax

TPL

MPL

APL

0

0

TP max при МР = 0

АP max при МР

Слайд 8Закон

убывающей доходности

По мере увеличения затрат переменного фактора при фиксации остальных достигается

Закон

убывающей доходности

По мере увеличения затрат переменного фактора при фиксации остальных достигается

Слайд 9Возможности для увеличения выпуска продукции при фиксации хотя бы одного фактора производства

Возможности для увеличения выпуска продукции при фиксации хотя бы одного фактора производства

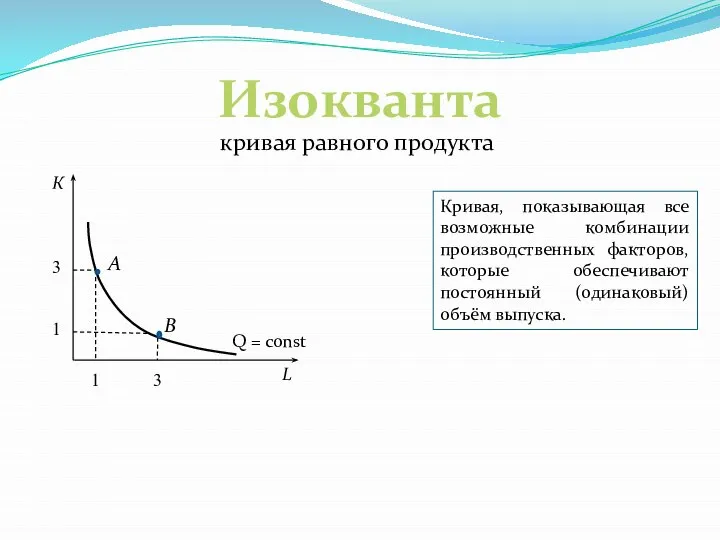

Слайд 10Изокванта

кривая равного продукта

Кривая, показывающая все возможные комбинации производственных факторов, которые обеспечивают постоянный

Изокванта

кривая равного продукта

Кривая, показывающая все возможные комбинации производственных факторов, которые обеспечивают постоянный

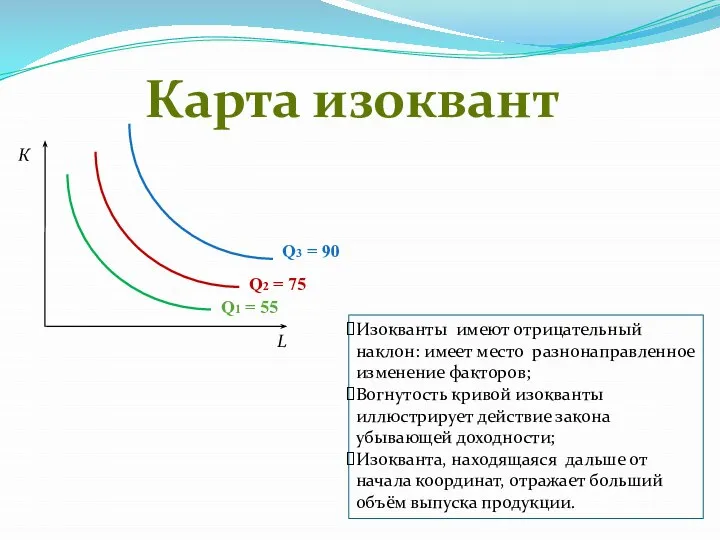

Слайд 11Карта изоквант

К

L

Q1 = 55

Q2 = 75

Q3 = 90

Изокванты имеют отрицательный наклон: имеет

Карта изоквант

К

L

Q1 = 55

Q2 = 75

Q3 = 90

Изокванты имеют отрицательный наклон: имеет

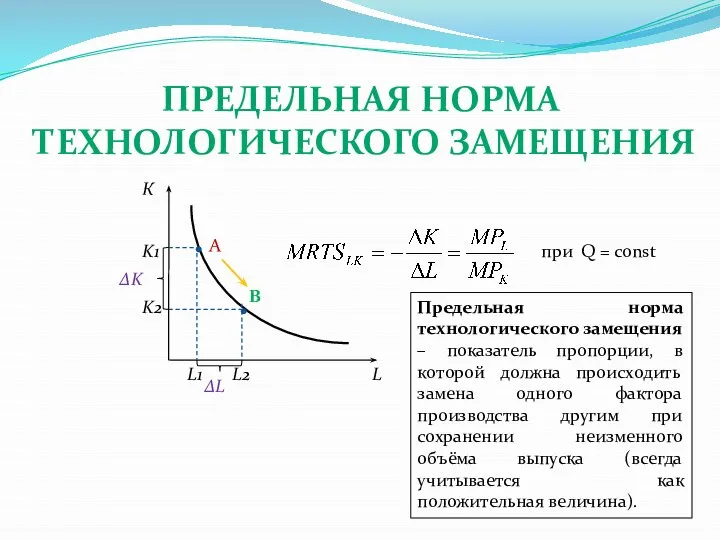

Слайд 12ПРЕДЕЛЬНАЯ НОРМА

ТЕХНОЛОГИЧЕСКОГО ЗАМЕЩЕНИЯ

К

L

K1

K2

L1

L2

A

B

∆K

∆L

при Q = const

Предельная норма технологического замещения –

ПРЕДЕЛЬНАЯ НОРМА

ТЕХНОЛОГИЧЕСКОГО ЗАМЕЩЕНИЯ

К

L

K1

K2

L1

L2

A

B

∆K

∆L

при Q = const

Предельная норма технологического замещения –

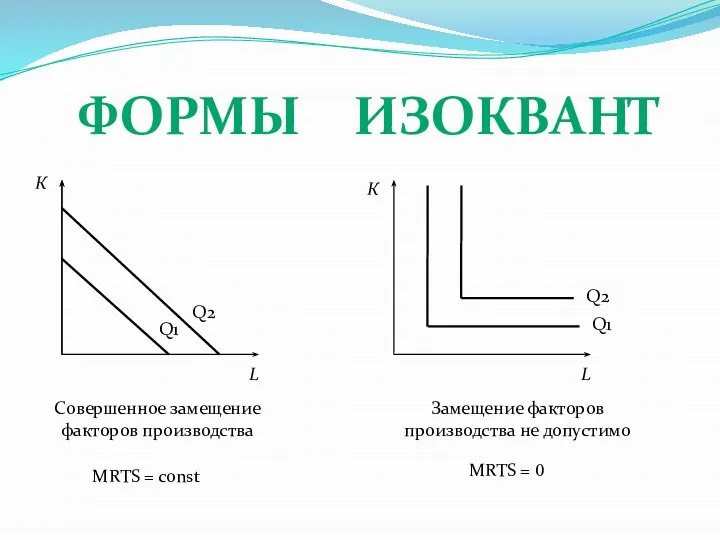

Слайд 13ФОРМЫ ИЗОКВАНТ

К

К

L

L

Q1

Q2

Q1

Q2

Совершенное замещение факторов производства

MRTS = const

MRTS = 0

Замещение факторов производства не

ФОРМЫ ИЗОКВАНТ

К

К

L

L

Q1

Q2

Q1

Q2

Совершенное замещение факторов производства

MRTS = const

MRTS = 0

Замещение факторов производства не

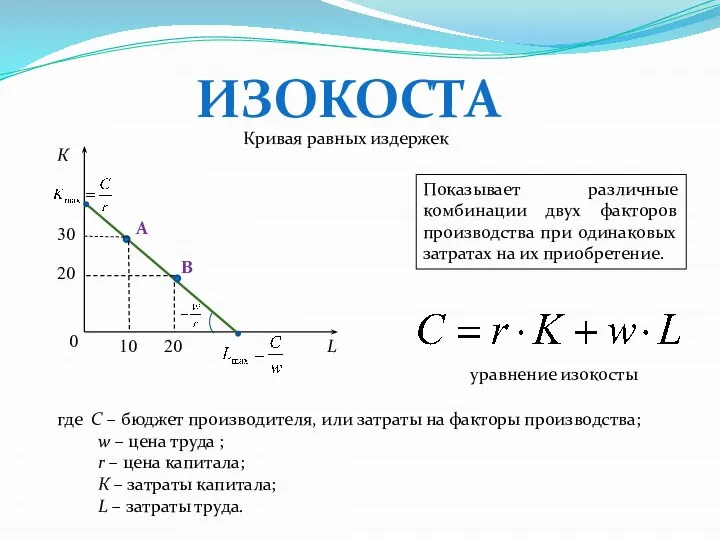

Слайд 14ИЗОКОСТА

К

L

0

Кривая равных издержек

Показывает различные комбинации двух факторов производства при одинаковых затратах

ИЗОКОСТА

К

L

0

Кривая равных издержек

Показывает различные комбинации двух факторов производства при одинаковых затратах

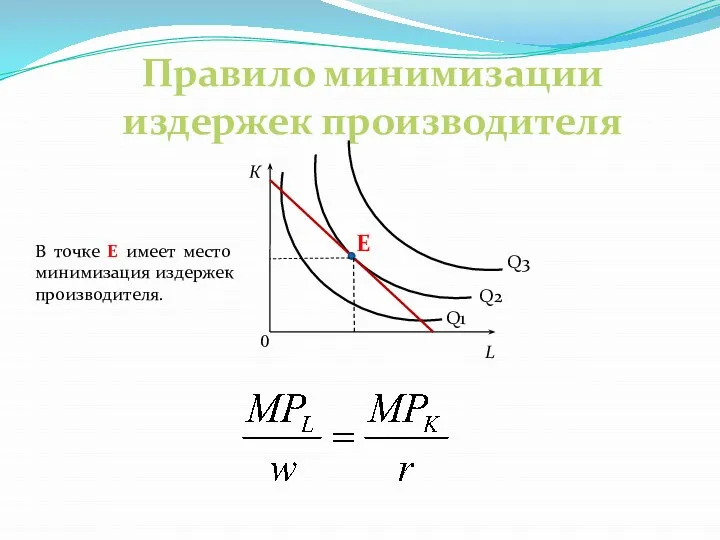

Слайд 15Правило минимизации

издержек производителя

К

L

0

Q1

Q2

Q3

E

В точке Е имеет место минимизация издержек производителя.

Правило минимизации

издержек производителя

К

L

0

Q1

Q2

Q3

E

В точке Е имеет место минимизация издержек производителя.

Слайд 16Издержки производства

ЭКОНОМИЧЕСКИЙ

ПОДХОД

БУХГАЛТЕРСКИЙ

ПОДХОД

это затраты, которые вынуждена нести фирма, чтобы отвлечь использование

Издержки производства

ЭКОНОМИЧЕСКИЙ

ПОДХОД

БУХГАЛТЕРСКИЙ

ПОДХОД

это затраты, которые вынуждена нести фирма, чтобы отвлечь использование

Слайд 17Экономические издержки

Явные издержки

+

Неявные издержки

затраты на ресурсы, не принадлежащие фирме

затраты на ресурсы,

принадлежащие

Экономические издержки

Явные издержки

+

Неявные издержки

затраты на ресурсы, не принадлежащие фирме

затраты на ресурсы,

принадлежащие

Слайд 18ПРИБЫЛЬ БУХГАЛТЕРСКАЯ

валовая выручка (TR) – бухгалтерские издержки (явные)

прибыль экономическая

валовая выручка – экономические

ПРИБЫЛЬ БУХГАЛТЕРСКАЯ

валовая выручка (TR) – бухгалтерские издержки (явные)

прибыль экономическая

валовая выручка – экономические

Слайд 19Издержки производства

в краткосрочном периоде

ТС = FC + VC

валовые издержки = постоянные издержки

Издержки производства

в краткосрочном периоде

ТС = FC + VC

валовые издержки = постоянные издержки

Слайд 20С

Q

0

FC

VC

TC

С

Q

0

FC

VC

TC

Слайд 21СРЕДНИЕ ИЗДЕРЖКИ

это затраты фирмы на производство единицы продукции

АТС=

средние валовые издержки – это

СРЕДНИЕ ИЗДЕРЖКИ

это затраты фирмы на производство единицы продукции

АТС=

средние валовые издержки – это

Слайд 22Предельные издержки

это затраты на производство последней (дополнительной) единицы продукции)

Предельные издержки

это затраты на производство последней (дополнительной) единицы продукции)

Слайд 23Взаимосвязь средних

и предельных издержек

С

Q

0

MC

ATC

AVC

AFC

Qopt

ATCmin

AVCmin

ATCmin = MC

AVCmin = MC

Взаимосвязь средних

и предельных издержек

С

Q

0

MC

ATC

AVC

AFC

Qopt

ATCmin

AVCmin

ATCmin = MC

AVCmin = MC

Слайд 24Эффекты масштаба

LATC

ATC1

ATC2

ATC3

ATC4

ATC5

ATC6

ATC7

C

Q

0

20

40

60

80

100

120

140

160

Эффекты масштаба

LATC

ATC1

ATC2

ATC3

ATC4

ATC5

ATC6

ATC7

C

Q

0

20

40

60

80

100

120

140

160

Слайд 25Положительный эффект масштаба

уменьшение средних валовых издержек с ростом объёмов производства

Отрицательный эффект масштаба

увеличение

Положительный эффект масштаба

уменьшение средних валовых издержек с ростом объёмов производства

Отрицательный эффект масштаба

увеличение

Экономическое значение конкуренции

Экономическое значение конкуренции Макроэкономика 1

Макроэкономика 1 Науково-технічний прогрес та інновації у конкурентній боротьбі

Науково-технічний прогрес та інновації у конкурентній боротьбі Международная интеграция

Международная интеграция Мастер-класс на тему: Планируем на перспективу

Мастер-класс на тему: Планируем на перспективу Значение финансов в национальной экономике

Значение финансов в национальной экономике Фирмы в экономике. Обществознание, 11 класс

Фирмы в экономике. Обществознание, 11 класс Производство и издержки фирмы

Производство и издержки фирмы Конкуренция и типы рыночных структур

Конкуренция и типы рыночных структур Анализ динамики состояния человеческих ресурсов Костромской области

Анализ динамики состояния человеческих ресурсов Костромской области التخطيط القومى والقطاعى و مشاريع األفراد

التخطيط القومى والقطاعى و مشاريع األفراد Семинар по экспорту в ЕС. Оценка соответствия продукции

Семинар по экспорту в ЕС. Оценка соответствия продукции Понятие экономического анализа. Предмет и объекты

Понятие экономического анализа. Предмет и объекты Экономика и современное производство

Экономика и современное производство Экономика и ее основные участники

Экономика и ее основные участники Поведенческая экономика

Поведенческая экономика Закон самосохранения организации

Закон самосохранения организации Потребности в экономике

Потребности в экономике Индивидуальное предпринимательство

Индивидуальное предпринимательство Функции и процесс управления

Функции и процесс управления Кузнец Саймон. Эмпирические исследования экономического роста

Кузнец Саймон. Эмпирические исследования экономического роста Виды и функции рынков

Виды и функции рынков Партийный проект Народный контроль. Единая Россия

Партийный проект Народный контроль. Единая Россия Различные аспекты и методы управления организацией

Различные аспекты и методы управления организацией 10 этапов процесса продаж

10 этапов процесса продаж Рыночная система и законы ее функционирования

Рыночная система и законы ее функционирования Россия на пути к рыночной экономике

Россия на пути к рыночной экономике Анализ по магазинам с март 2021 по март 2022

Анализ по магазинам с март 2021 по март 2022