- Равновесие фирмы в условиях совершенной конкуренции в краткосрочном периоде

Содержание

- 3. Конкуренция (от лат. concurrentia столкновение, состязание) – это процесс борьбы фирм за платежеспособный спрос. Основы концепции

- 4. Рыночная власть – способность производителя или потребителя оказывать влияние на ситуацию на рынке, в первую очередь

- 5. Однородность (гомогенность, стандартизированность, недифференцированность) продукции. Малость и множественность рыночных субъектов. Свобода входа на рынок и выхода

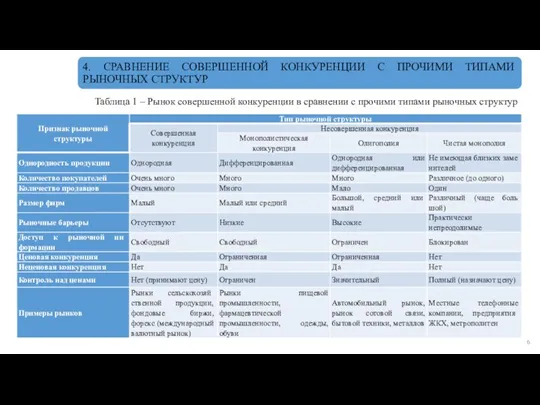

- 6. Таблица 1 – Рынок совершенной конкуренции в сравнении с прочими типами рыночных структур

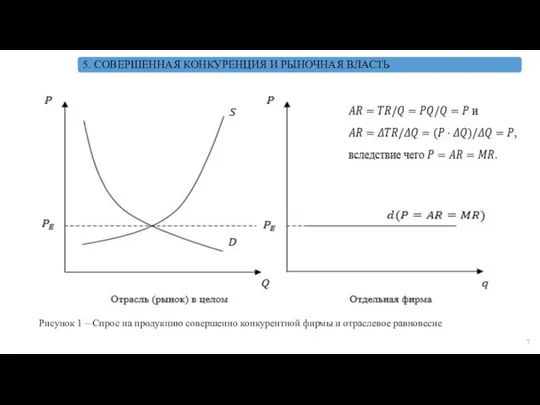

- 7. Рисунок 1 – Спрос на продукцию совершенно конкурентной фирмы и отраслевое равновесие

- 8. Краткосрочный период – это период времени, в течение которого фирма не способна изменить объем использования хотя

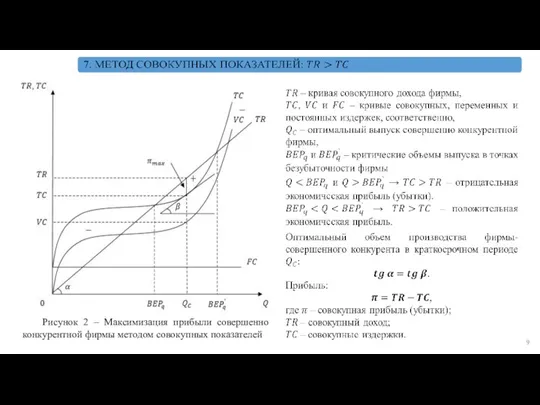

- 9. Рисунок 2 – Максимизация прибыли совершенно конкурентной фирмы методом совокупных показателей

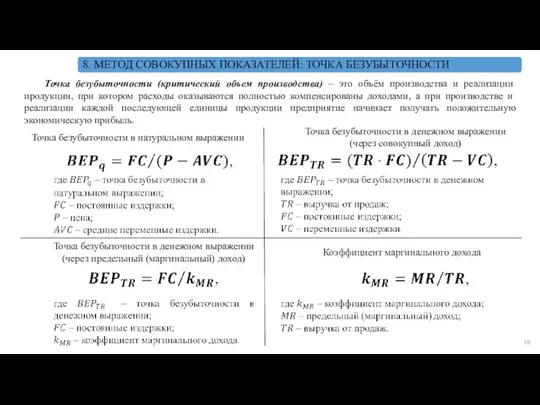

- 10. Точка безубыточности (критический объем производства) – это объём производства и реализации продукции, при котором расходы оказываются

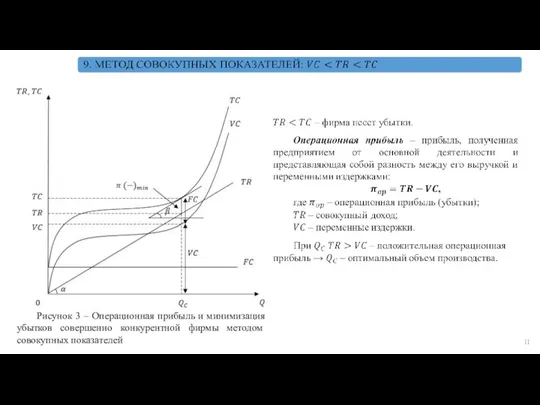

- 11. Рисунок 3 – Операционная прибыль и минимизация убытков совершенно конкурентной фирмы методом совокупных показателей

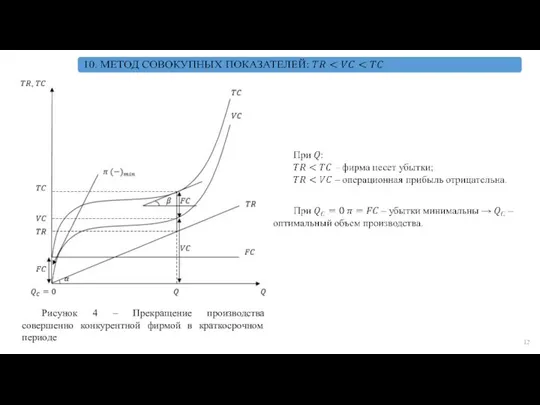

- 12. Рисунок 4 – Прекращение производства совершенно конкурентной фирмой в краткосрочном периоде

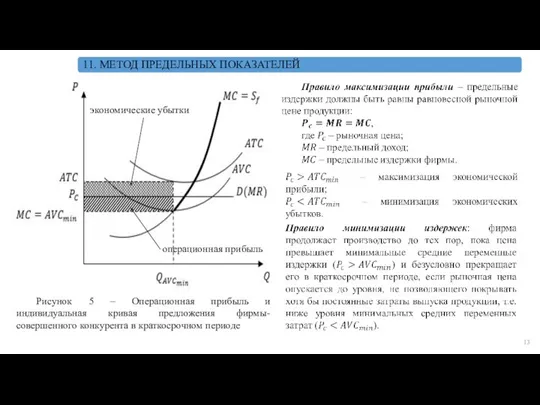

- 13. Рисунок 5 – Операционная прибыль и индивидуальная кривая предложения фирмы-совершенного конкурента в краткосрочном периоде экономические убытки

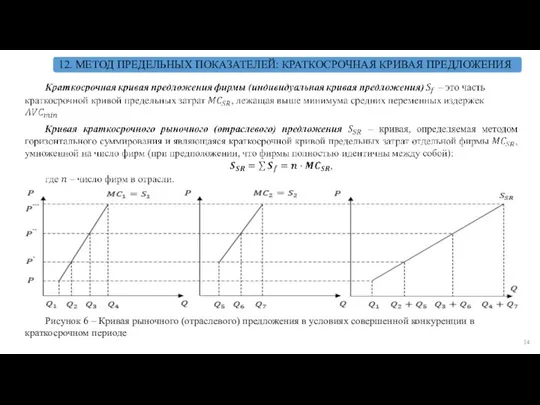

- 14. Рисунок 6 – Кривая рыночного (отраслевого) предложения в условиях совершенной конкуренции в краткосрочном периоде

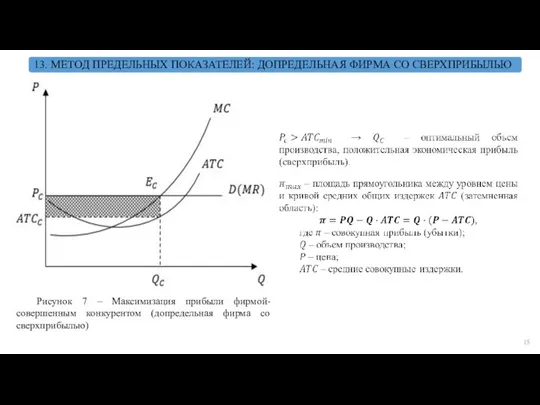

- 15. Рисунок 7 – Максимизация прибыли фирмой-совершенным конкурентом (допредельная фирма со сверхприбылью)

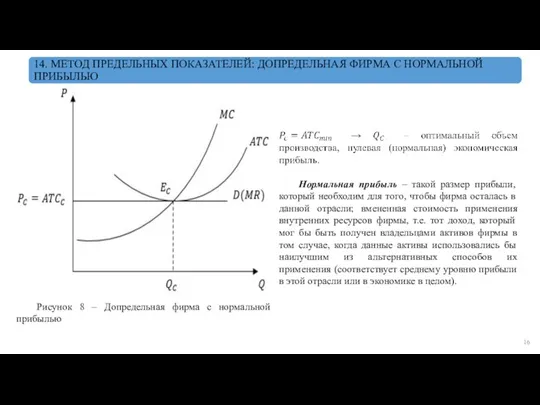

- 16. Рисунок 8 – Допредельная фирма с нормальной прибылью Нормальная прибыль – такой размер прибыли, который необходим

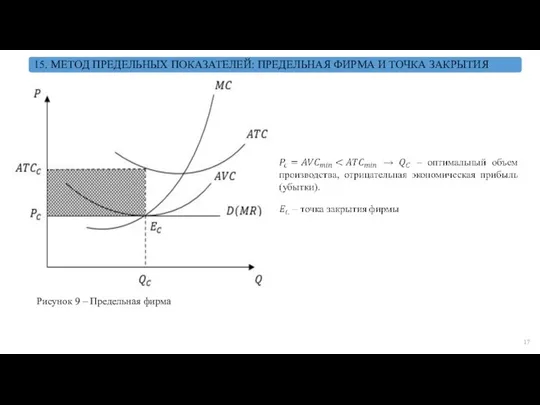

- 17. Рисунок 9 – Предельная фирма

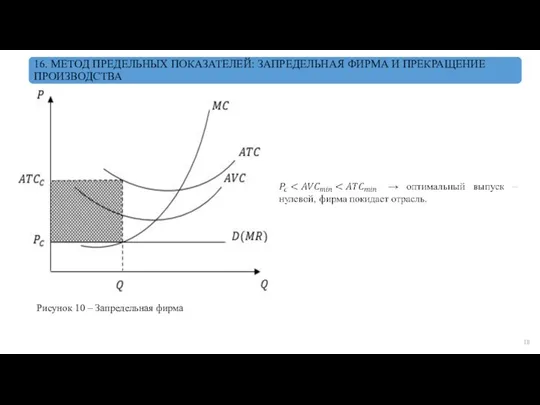

- 18. Рисунок 10 – Запредельная фирма

- 19. Таблица 2 – Экономические решения фирмы-совершенного конкурента в краткосрочном периоде

- 21. Скачать презентацию

Слайд 3Конкуренция (от лат. concurrentia столкновение, состязание) – это процесс борьбы фирм за

Конкуренция (от лат. concurrentia столкновение, состязание) – это процесс борьбы фирм за

Слайд 4Рыночная власть – способность производителя или потребителя оказывать влияние на ситуацию на

Рыночная власть – способность производителя или потребителя оказывать влияние на ситуацию на

Слайд 5 Однородность (гомогенность, стандартизированность, недифференцированность) продукции.

Малость и множественность рыночных субъектов.

Свобода

Однородность (гомогенность, стандартизированность, недифференцированность) продукции.

Малость и множественность рыночных субъектов.

Свобода

Слайд 6Таблица 1 – Рынок совершенной конкуренции в сравнении с прочими типами рыночных

Таблица 1 – Рынок совершенной конкуренции в сравнении с прочими типами рыночных

Слайд 7Рисунок 1 – Спрос на продукцию совершенно конкурентной фирмы и отраслевое равновесие

Рисунок 1 – Спрос на продукцию совершенно конкурентной фирмы и отраслевое равновесие

Слайд 8Краткосрочный период – это период времени, в течение которого фирма не способна

Краткосрочный период – это период времени, в течение которого фирма не способна

Слайд 9Рисунок 2 – Максимизация прибыли совершенно конкурентной фирмы методом совокупных показателей

Рисунок 2 – Максимизация прибыли совершенно конкурентной фирмы методом совокупных показателей

Слайд 10Точка безубыточности (критический объем производства) – это объём производства и реализации продукции,

Точка безубыточности (критический объем производства) – это объём производства и реализации продукции,

Слайд 11Рисунок 3 – Операционная прибыль и минимизация убытков совершенно конкурентной фирмы методом

Рисунок 3 – Операционная прибыль и минимизация убытков совершенно конкурентной фирмы методом

Слайд 12Рисунок 4 – Прекращение производства совершенно конкурентной фирмой в краткосрочном периоде

Рисунок 4 – Прекращение производства совершенно конкурентной фирмой в краткосрочном периоде

Слайд 13Рисунок 5 – Операционная прибыль и индивидуальная кривая предложения фирмы-совершенного конкурента в

Рисунок 5 – Операционная прибыль и индивидуальная кривая предложения фирмы-совершенного конкурента в

Слайд 14

Рисунок 6 – Кривая рыночного (отраслевого) предложения в условиях совершенной конкуренции в

Рисунок 6 – Кривая рыночного (отраслевого) предложения в условиях совершенной конкуренции в

Слайд 15Рисунок 7 – Максимизация прибыли фирмой-совершенным конкурентом (допредельная фирма со сверхприбылью)

Рисунок 7 – Максимизация прибыли фирмой-совершенным конкурентом (допредельная фирма со сверхприбылью)

Слайд 16Рисунок 8 – Допредельная фирма с нормальной прибылью

Нормальная прибыль – такой размер

Рисунок 8 – Допредельная фирма с нормальной прибылью

Нормальная прибыль – такой размер

Слайд 17Рисунок 9 – Предельная фирма

Рисунок 9 – Предельная фирма

Слайд 18Рисунок 10 – Запредельная фирма

Рисунок 10 – Запредельная фирма

Слайд 19Таблица 2 – Экономические решения фирмы-совершенного конкурента в краткосрочном периоде

Таблица 2 – Экономические решения фирмы-совершенного конкурента в краткосрочном периоде

Ценообразование на предприятие

Ценообразование на предприятие Школы и направления экономической теории

Школы и направления экономической теории Проблемы налогообложения в РФ

Проблемы налогообложения в РФ Потребитель в экономике

Потребитель в экономике Методы имитационного моделирования. Лекция 2

Методы имитационного моделирования. Лекция 2 Роль государства в экономике

Роль государства в экономике Формирование внешнеторговой политики и внешнеторгового законодательства

Формирование внешнеторговой политики и внешнеторгового законодательства Бюджет домохозяйства

Бюджет домохозяйства Урок-практика

Урок-практика Типы экономических систем

Типы экономических систем Выбор как основная экономическая проблема (Урок 5)

Выбор как основная экономическая проблема (Урок 5) Роль государства в экономике. 11 класс

Роль государства в экономике. 11 класс Предприятия, где нужен я (анализ рынка труда Нижегородской области и Ветлужского района в системе автомобильного комплекса)

Предприятия, где нужен я (анализ рынка труда Нижегородской области и Ветлужского района в системе автомобильного комплекса) Безработица и неравенство

Безработица и неравенство Экономика социальных сетей

Экономика социальных сетей Внешнеторговая деятельность: понятие и содержание. Динамика и структура внешней торговли

Внешнеторговая деятельность: понятие и содержание. Динамика и структура внешней торговли Экономическая система: сущность, структура, функции, производственные возможности

Экономическая система: сущность, структура, функции, производственные возможности Центр стратегических исследований при Президенте Азербайджана

Центр стратегических исследований при Президенте Азербайджана Рыбохозяйственный комплекс как приоритетное направление политики импортозамещения в сельском хозяйстве страны

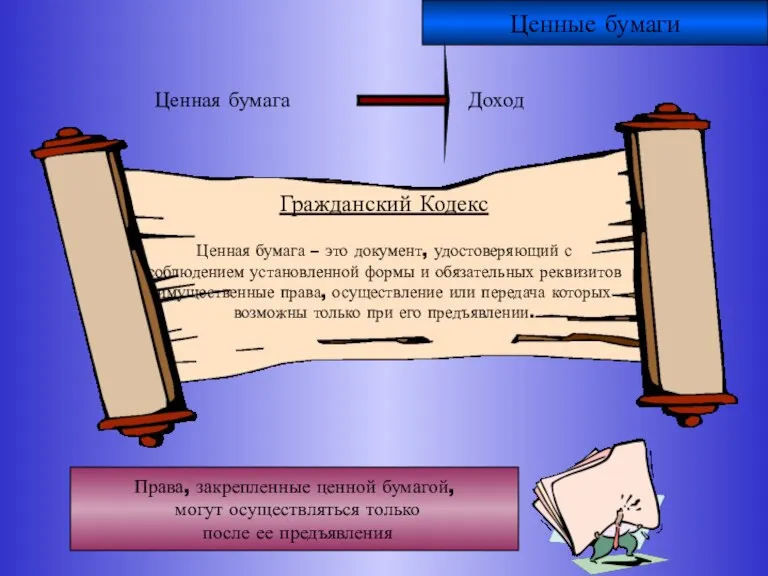

Рыбохозяйственный комплекс как приоритетное направление политики импортозамещения в сельском хозяйстве страны Ценные бумаги

Ценные бумаги Обмен, торговля, реклама

Обмен, торговля, реклама Экономический рост

Экономический рост Приложение определенного интеграла в экономике

Приложение определенного интеграла в экономике Моя спеціальність - економіст

Моя спеціальність - економіст Рыночные структуры: Совершенная конкуренция

Рыночные структуры: Совершенная конкуренция Факторы производства. Воспроизводственный цикл

Факторы производства. Воспроизводственный цикл Кадровый потенциал России

Кадровый потенциал России Экономика предприятия. Кадры. Планирование численности работников и производительности труда. (Лекция 11)

Экономика предприятия. Кадры. Планирование численности работников и производительности труда. (Лекция 11)