- Рентабельность, ее роль, способы повышения рентабельности. ABC, XYZ анализ

Содержание

- 2. Понятие «рентабельность» относится к области бизнеса и экономики и используется для того, чтобы выяснить насколько эффективно

- 3. Рентабельность, пожалуй, один из основных коммерческих показателей. Соответственно занимает центральную роль при оценке бизнеса вообщем, так

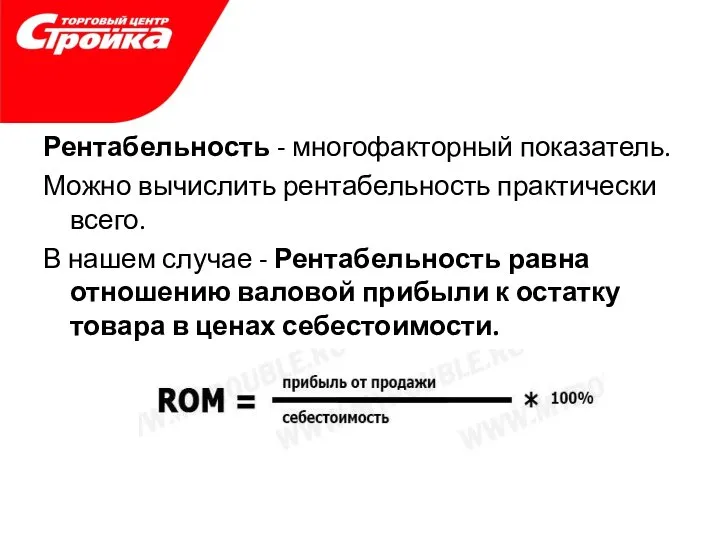

- 4. Рентабельность - многофакторный показатель. Можно вычислить рентабельность практически всего. В нашем случае - Рентабельность равна отношению

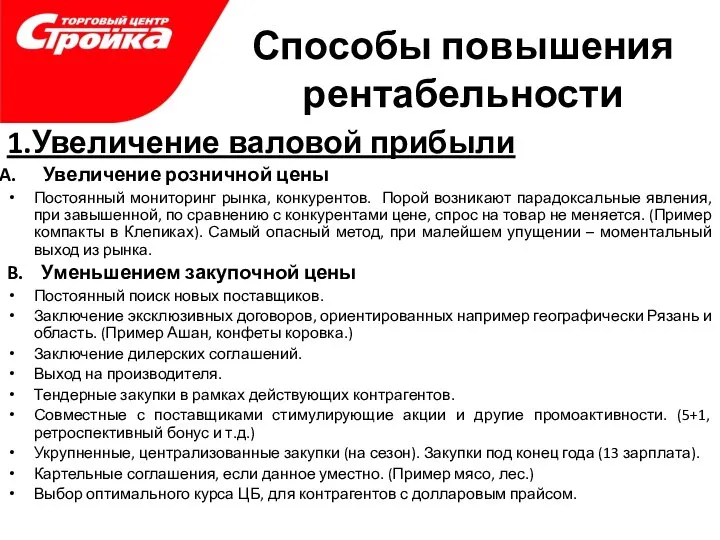

- 5. Способы повышения рентабельности 1.Увеличение валовой прибыли Увеличение розничной цены Постоянный мониторинг рынка, конкурентов. Порой возникают парадоксальные

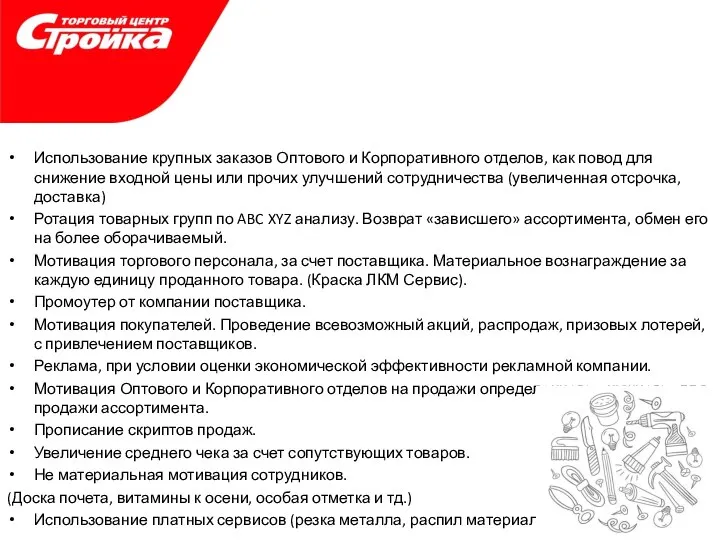

- 6. Использование крупных заказов Оптового и Корпоративного отделов, как повод для снижение входной цены или прочих улучшений

- 7. 2. Оптимизация товарных остатков Работа до закупки остатка Тотальный анализ динамики остатков и продаж в прошлом

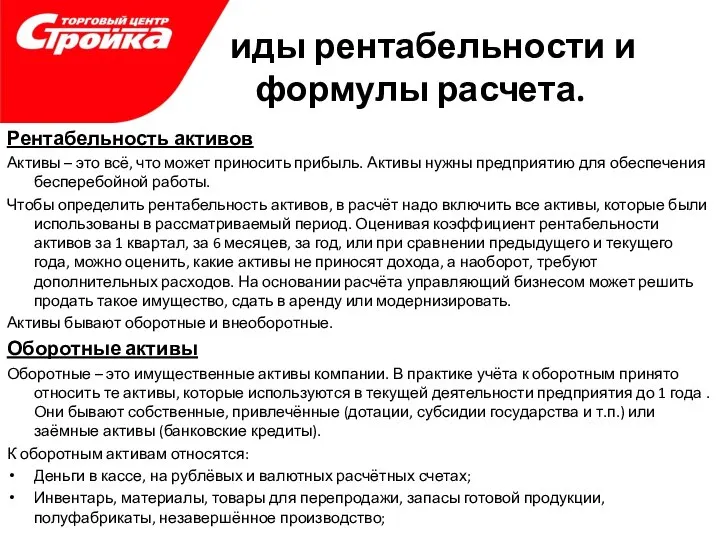

- 8. Виды рентабельности и формулы расчета. Рентабельность активов Активы – это всё, что может приносить прибыль. Активы

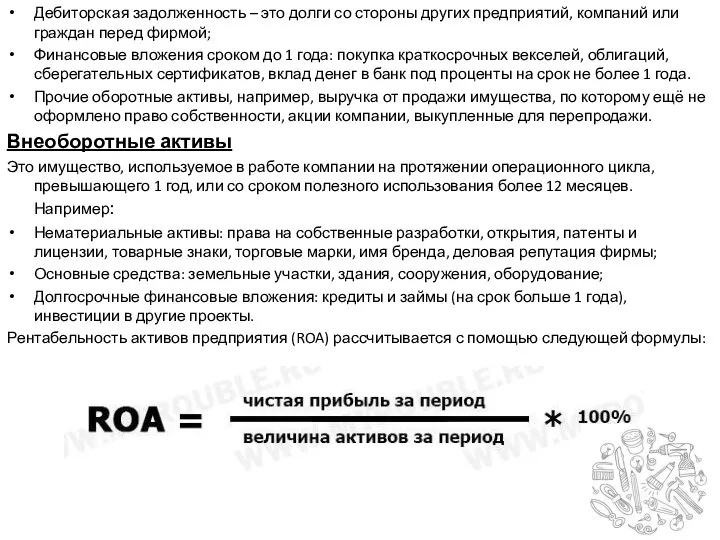

- 9. Дебиторская задолженность – это долги со стороны других предприятий, компаний или граждан перед фирмой; Финансовые вложения

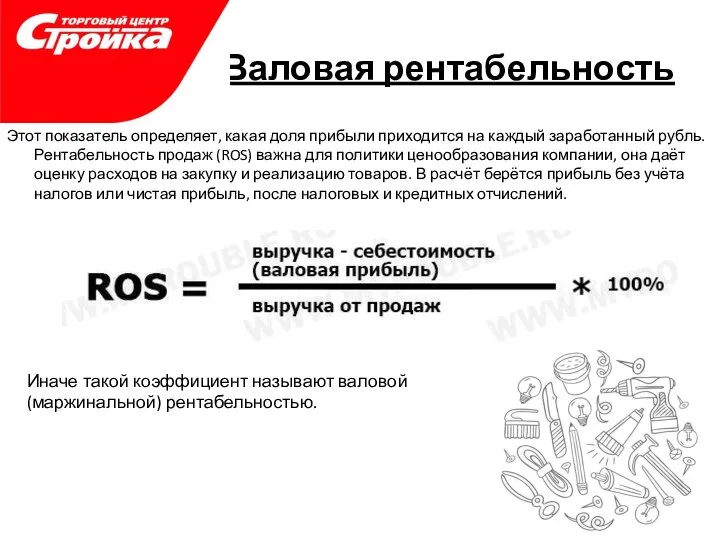

- 10. Валовая рентабельность Этот показатель определяет, какая доля прибыли приходится на каждый заработанный рубль. Рентабельность продаж (ROS)

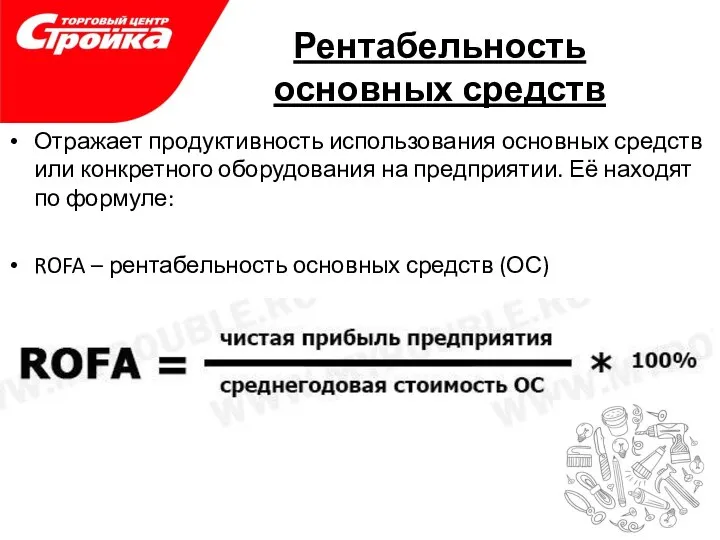

- 11. Рентабельность основных средств Отражает продуктивность использования основных средств или конкретного оборудования на предприятии. Её находят по

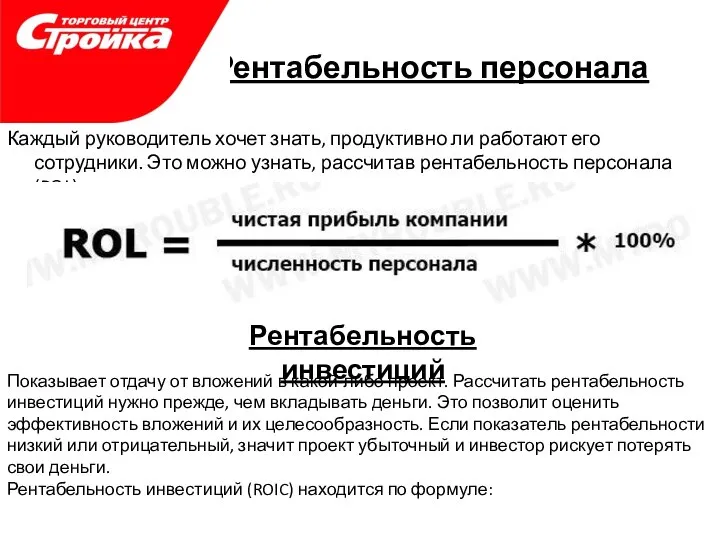

- 12. Рентабельность персонала Каждый руководитель хочет знать, продуктивно ли работают его сотрудники. Это можно узнать, рассчитав рентабельность

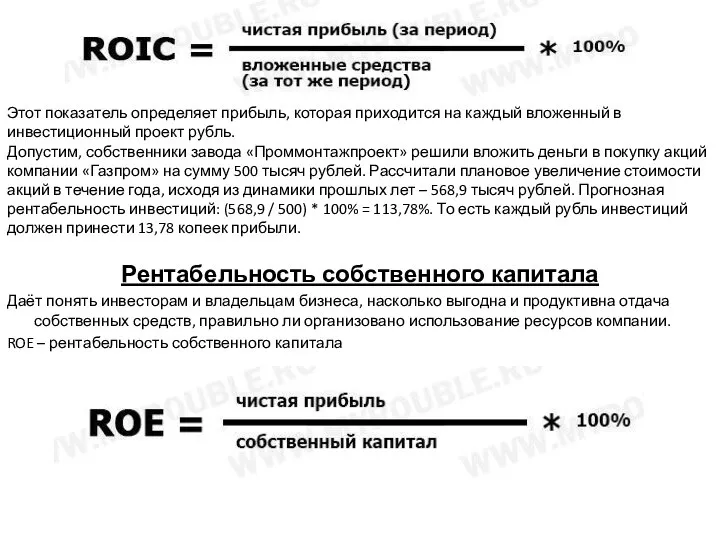

- 13. Рентабельность собственного капитала Даёт понять инвесторам и владельцам бизнеса, насколько выгодна и продуктивна отдача собственных средств,

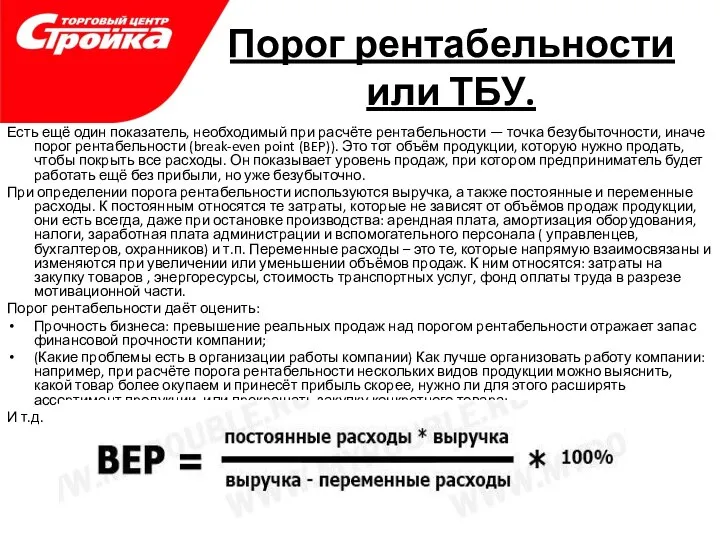

- 14. Порог рентабельности или ТБУ. Есть ещё один показатель, необходимый при расчёте рентабельности — точка безубыточности, иначе

- 15. ABC, XYZ анализ. Розничный бизнес – это множество бизнес процессов, которые связаны не только с закупкой

- 16. Важно! Важно понимать, что ABC анализ – трехмерный, то есть в нашем случае проводится не один,

- 17. XYZ анализ. Этот вид анализа несколько сложнее и применяется часто в дополнение к АВС анализу. Смысл

- 19. Скачать презентацию

Слайд 3Рентабельность, пожалуй, один из основных коммерческих показателей. Соответственно занимает центральную роль при

Рентабельность, пожалуй, один из основных коммерческих показателей. Соответственно занимает центральную роль при

Слайд 4Рентабельность - многофакторный показатель.

Можно вычислить рентабельность практически всего.

В нашем случае -

Рентабельность - многофакторный показатель.

Можно вычислить рентабельность практически всего.

В нашем случае -

Слайд 5Способы повышения рентабельности

1.Увеличение валовой прибыли

Увеличение розничной цены

Постоянный мониторинг рынка, конкурентов. Порой

Способы повышения рентабельности

1.Увеличение валовой прибыли

Увеличение розничной цены

Постоянный мониторинг рынка, конкурентов. Порой

Слайд 6Использование крупных заказов Оптового и Корпоративного отделов, как повод для снижение входной

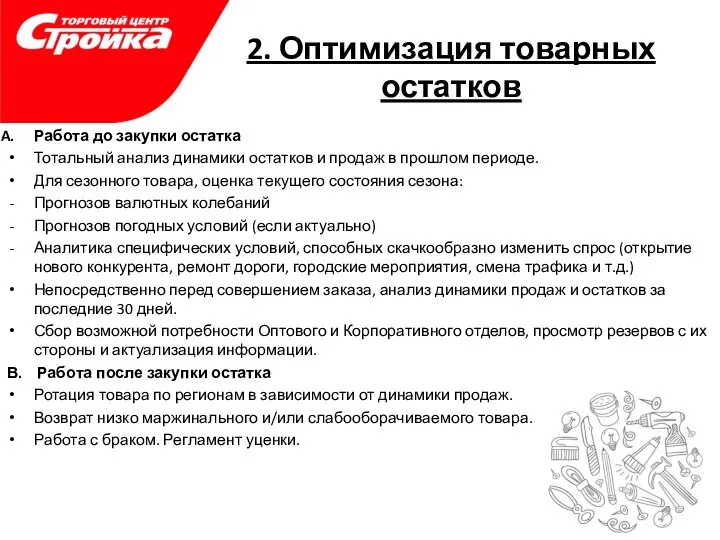

Слайд 72. Оптимизация товарных остатков

Работа до закупки остатка

Тотальный анализ динамики остатков и

2. Оптимизация товарных остатков

Работа до закупки остатка

Тотальный анализ динамики остатков и

Слайд 8Виды рентабельности и формулы расчета.

Рентабельность активов

Активы – это всё, что может приносить

Виды рентабельности и формулы расчета.

Рентабельность активов

Активы – это всё, что может приносить

Слайд 9Дебиторская задолженность – это долги со стороны других предприятий, компаний или граждан

Дебиторская задолженность – это долги со стороны других предприятий, компаний или граждан

Слайд 10Валовая рентабельность

Этот показатель определяет, какая доля прибыли приходится на каждый заработанный

Валовая рентабельность

Этот показатель определяет, какая доля прибыли приходится на каждый заработанный

Слайд 11

Рентабельность основных средств

Отражает продуктивность использования основных средств или конкретного оборудования на предприятии.

Рентабельность основных средств

Отражает продуктивность использования основных средств или конкретного оборудования на предприятии.

Слайд 12Рентабельность персонала

Каждый руководитель хочет знать, продуктивно ли работают его сотрудники. Это

Рентабельность персонала

Каждый руководитель хочет знать, продуктивно ли работают его сотрудники. Это

Слайд 13

Рентабельность собственного капитала

Даёт понять инвесторам и владельцам бизнеса, насколько выгодна и продуктивна

Рентабельность собственного капитала

Даёт понять инвесторам и владельцам бизнеса, насколько выгодна и продуктивна

Слайд 14Порог рентабельности или ТБУ.

Есть ещё один показатель, необходимый при расчёте рентабельности —

Порог рентабельности или ТБУ.

Есть ещё один показатель, необходимый при расчёте рентабельности —

Слайд 15ABC, XYZ анализ.

Розничный бизнес – это множество бизнес процессов, которые связаны не

ABC, XYZ анализ.

Розничный бизнес – это множество бизнес процессов, которые связаны не

Слайд 16Важно!

Важно понимать, что ABC анализ – трехмерный, то есть в нашем случае

Важно!

Важно понимать, что ABC анализ – трехмерный, то есть в нашем случае

Слайд 17XYZ анализ.

Этот вид анализа несколько сложнее и применяется часто в дополнение к

XYZ анализ.

Этот вид анализа несколько сложнее и применяется часто в дополнение к

Экономическая безопасность в современных условиях

Экономическая безопасность в современных условиях Понятие об имитационном моделировании

Понятие об имитационном моделировании Труд. Каким бывает труд

Труд. Каким бывает труд investitsionnyy-pasport-na-01.11.18

investitsionnyy-pasport-na-01.11.18 Экономическая сфера общества. Собственность и её формы

Экономическая сфера общества. Собственность и её формы Понятие, субъект, объект, предмет, функции экономики

Понятие, субъект, объект, предмет, функции экономики Влияние корпорации Apple на общество

Влияние корпорации Apple на общество Машиностроение Китая

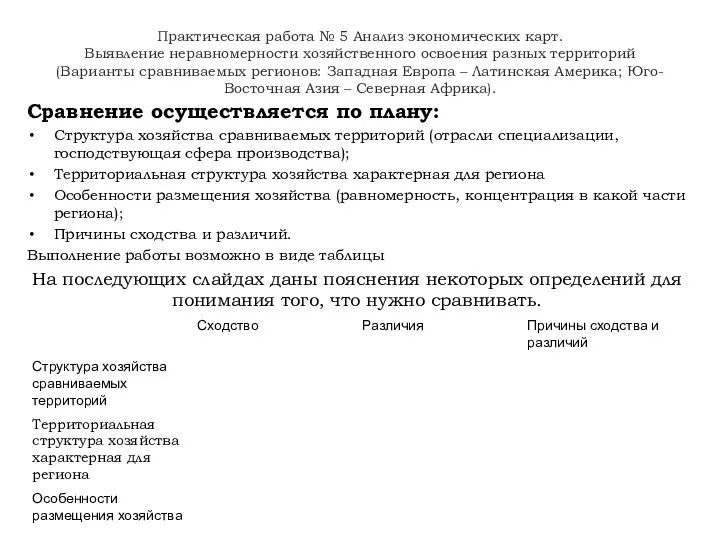

Машиностроение Китая Практическая работа № 5. Анализ экономических карт. Выявление неравномерности хозяйственного освоения разных территорий

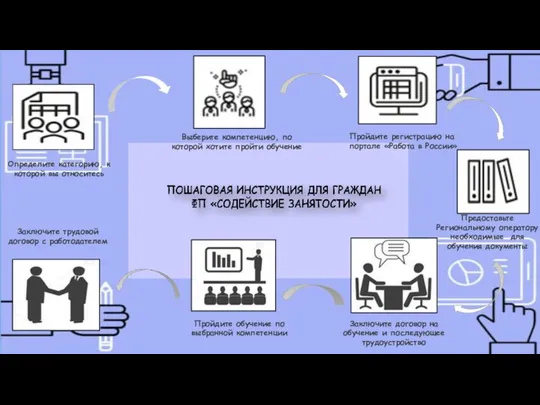

Практическая работа № 5. Анализ экономических карт. Выявление неравномерности хозяйственного освоения разных территорий Листовка для граждан

Листовка для граждан Работа с таблицей

Работа с таблицей Занятость и безработица

Занятость и безработица Основной капитал предприятия

Основной капитал предприятия Типы экономических систем

Типы экономических систем Северо-Кавказский федеральный округ

Северо-Кавказский федеральный округ ВВП как показатель уровня социально-экономического развития стран. Деление стран по уровню экономического развития Подготовила:

ВВП как показатель уровня социально-экономического развития стран. Деление стран по уровню экономического развития Подготовила:  Макроэкономическая теория

Макроэкономическая теория Внесок нобелівських лауреатів у розвиток економіки для вирішення глобальних проблем людства

Внесок нобелівських лауреатів у розвиток економіки для вирішення глобальних проблем людства Что такое деньги?

Что такое деньги? общество 3 занятие

общество 3 занятие Управління міжнародного співробітництва

Управління міжнародного співробітництва Экономическая сфера - вопросы кодификатора

Экономическая сфера - вопросы кодификатора Византийское соглашение

Византийское соглашение Зарубежные и отечественные теории социально-экономических кризисов

Зарубежные и отечественные теории социально-экономических кризисов Микроэкономика. Хозяйственный механизм. Роль и значение собственности в экономическом развитии общества

Микроэкономика. Хозяйственный механизм. Роль и значение собственности в экономическом развитии общества Ресурсы предприятия. Основные средства

Ресурсы предприятия. Основные средства Макроэкономика. Экономический рост

Макроэкономика. Экономический рост Изменения в системах оплаты труда

Изменения в системах оплаты труда