- Ресурсы предприятия. Основные средства

Содержание

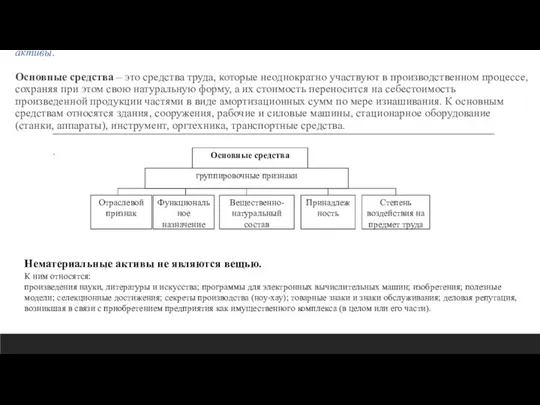

- 2. Основной капитал – часть активов предприятия, вложенная в основные средства и нематериальные активы. Основные средства –

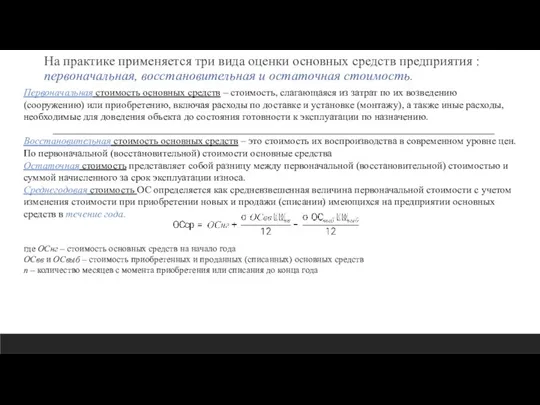

- 3. На практике применяется три вида оценки основных средств предприятия : первоначальная, восстановительная и остаточная стоимость. Первоначальная

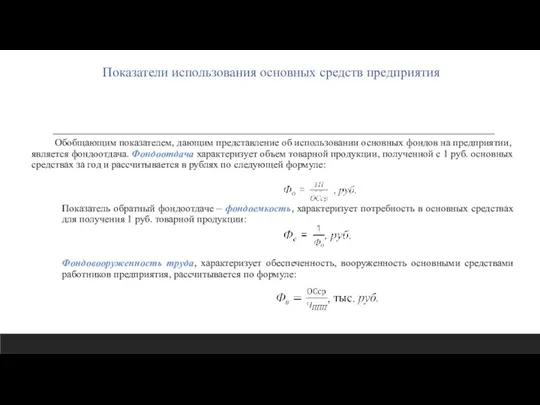

- 4. Показатели использования основных средств предприятия Обобщающим показателем, дающим представление об использовании основных фондов на предприятии, является

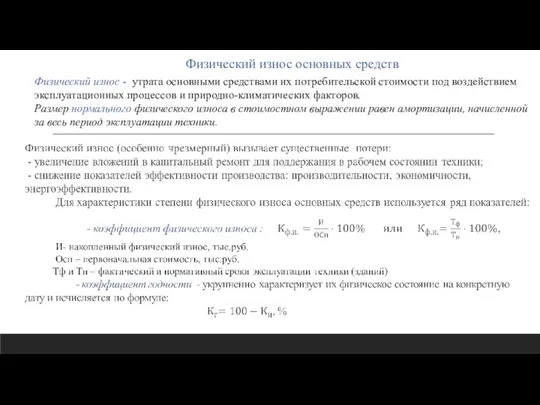

- 5. Физический износ основных средств Физический износ - утрата основными средствами их потребительской стоимости под воздействием эксплуатационных

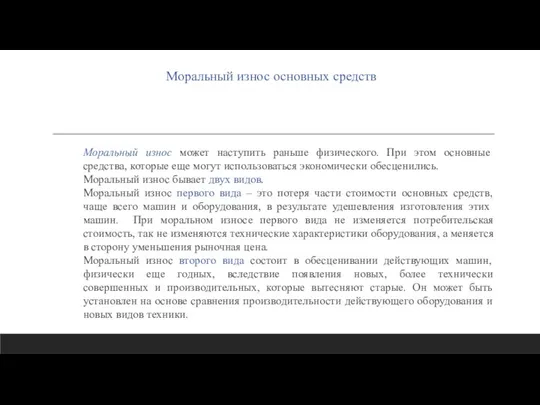

- 6. Моральный износ основных средств Моральный износ может наступить раньше физического. При этом основные средства, которые еще

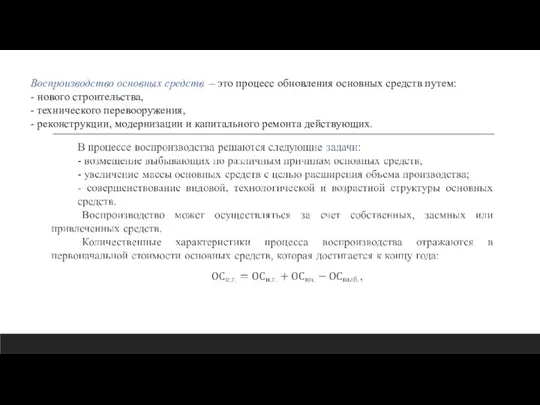

- 7. Воспроизводство основных средств – это процесс обновления основных средств путем: - нового строительства, - технического перевооружения,

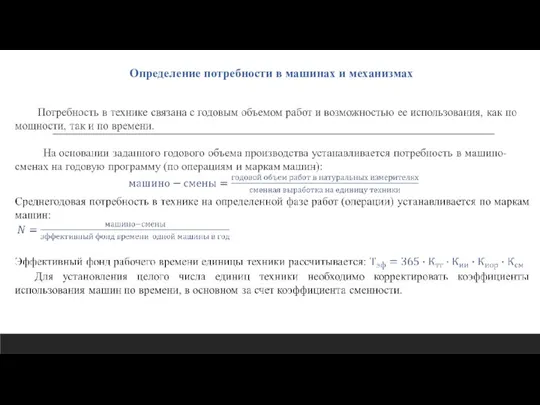

- 8. Определение потребности в машинах и механизмах

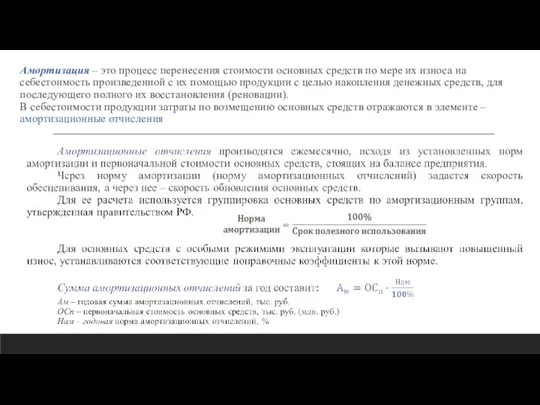

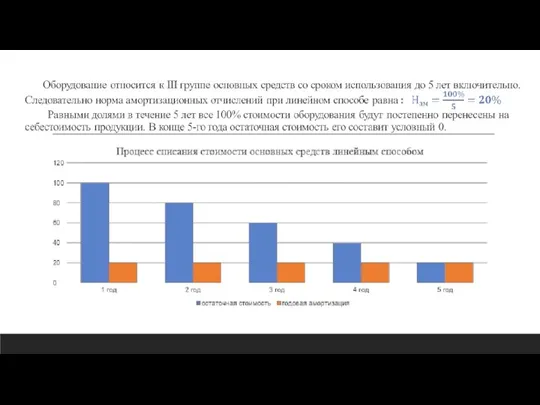

- 9. Амортизация – это процесс перенесения стоимости основных средств по мере их износа на себестоимость произведенной с

- 11. Использование амортизационных отчислений Вместе с выручкой от реализации продукции амортизация поступает на расчетный счет предприятия. Амортизационные

- 12. Пути улучшения использования основных средств предприятия Улучшение использования основных средств на предприятия может быть достигнуто путем:

- 13. Примеры решения задач по теме Основные средства предприятия

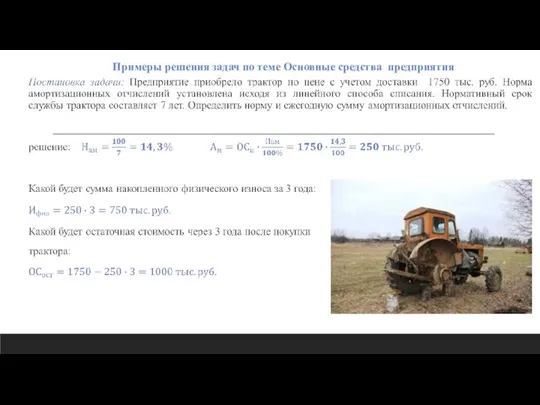

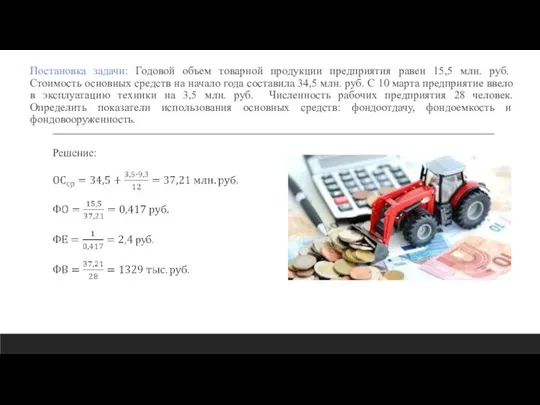

- 14. Постановка задачи: Годовой объем товарной продукции предприятия равен 15,5 млн. руб. Стоимость основных средств на начало

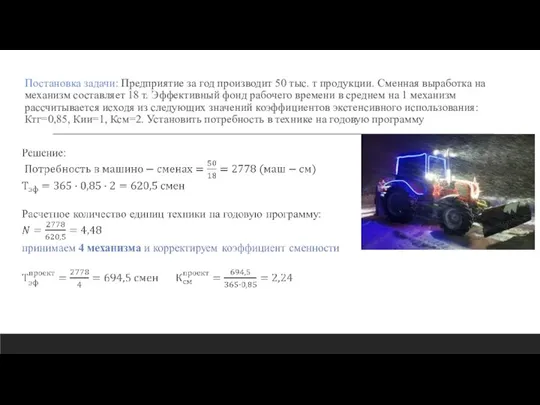

- 15. Постановка задачи: Предприятие за год производит 50 тыс. т продукции. Сменная выработка на механизм составляет 18

- 17. Скачать презентацию

Слайд 2

Основной капитал – часть активов предприятия, вложенная в основные средства и нематериальные

Основной капитал – часть активов предприятия, вложенная в основные средства и нематериальные

Слайд 3

На практике применяется три вида оценки основных средств предприятия :

первоначальная, восстановительная

На практике применяется три вида оценки основных средств предприятия : первоначальная, восстановительная

Слайд 4Показатели использования основных средств предприятия

Обобщающим показателем, дающим представление об использовании основных

Показатели использования основных средств предприятия

Обобщающим показателем, дающим представление об использовании основных

Слайд 5Физический износ основных средств

Физический износ - утрата основными средствами их потребительской стоимости

Физический износ основных средств

Физический износ - утрата основными средствами их потребительской стоимости

Слайд 6Моральный износ основных средств

Моральный износ может наступить раньше физического. При этом основные

Моральный износ основных средств

Моральный износ может наступить раньше физического. При этом основные

Слайд 7

Воспроизводство основных средств – это процесс обновления основных средств путем:

- нового строительства,

Воспроизводство основных средств – это процесс обновления основных средств путем:

- нового строительства,

Слайд 8Определение потребности в машинах и механизмах

Определение потребности в машинах и механизмах

Слайд 9Амортизация – это процесс перенесения стоимости основных средств по мере их износа

Амортизация – это процесс перенесения стоимости основных средств по мере их износа

Слайд 11Использование амортизационных отчислений

Вместе с выручкой от реализации продукции амортизация поступает на расчетный

Использование амортизационных отчислений

Вместе с выручкой от реализации продукции амортизация поступает на расчетный

Слайд 12Пути улучшения использования основных средств предприятия

Улучшение использования основных средств на предприятия может

Пути улучшения использования основных средств предприятия

Улучшение использования основных средств на предприятия может

Слайд 13Примеры решения задач по теме Основные средства предприятия

Примеры решения задач по теме Основные средства предприятия

Слайд 14Постановка задачи: Годовой объем товарной продукции предприятия равен 15,5 млн. руб.

Стоимость

Постановка задачи: Годовой объем товарной продукции предприятия равен 15,5 млн. руб. Стоимость

Слайд 15Постановка задачи: Предприятие за год производит 50 тыс. т продукции. Сменная выработка

Постановка задачи: Предприятие за год производит 50 тыс. т продукции. Сменная выработка

Мини проекты

Мини проекты Интеллектуальная игра Знатоки экономики

Интеллектуальная игра Знатоки экономики Монополия в банковской сфере Подготовила Волчкова Алиса Группа МЭ092

Монополия в банковской сфере Подготовила Волчкова Алиса Группа МЭ092 Consignment agreement

Consignment agreement Главные вопросы экономики. Урок 22

Главные вопросы экономики. Урок 22 Эффективный поиск клиентов в интернете

Эффективный поиск клиентов в интернете Over the weekend, iPhone customization went viral

Over the weekend, iPhone customization went viral Базовые теории, используемые в инвестиционной деятельности (1)

Базовые теории, используемые в инвестиционной деятельности (1) Инвестиционное предложение по открытию павильона продовольственных товаров на набережной реки Тобол

Инвестиционное предложение по открытию павильона продовольственных товаров на набережной реки Тобол Макроэкономика. Экономический рост

Макроэкономика. Экономический рост Европейский рынок труда. Характерные особенности. Влияние миграционной политики

Европейский рынок труда. Характерные особенности. Влияние миграционной политики Экономическая значимость и пути лучшего использования основных средств производства

Экономическая значимость и пути лучшего использования основных средств производства Экономика и социальные сферы. Тема 2.1

Экономика и социальные сферы. Тема 2.1 Платежи за товары и услуги из Украины в Европу и Азию

Платежи за товары и услуги из Украины в Европу и Азию Экономика как наука. Основы хозяйственной жизни человека

Экономика как наука. Основы хозяйственной жизни человека Типы и модели экономических систем

Типы и модели экономических систем Параметры целого. Цикл

Параметры целого. Цикл Em foco Rússia. Calçado

Em foco Rússia. Calçado Международные транспортные коридоры

Международные транспортные коридоры Актуальность темы ВКР

Актуальность темы ВКР Технология ведения бухгалтерского учета с использованием «1С:Предприятие»

Технология ведения бухгалтерского учета с использованием «1С:Предприятие» Экономика и ее роль в жизни современного общества

Экономика и ее роль в жизни современного общества Тема 4. Спрос и предложение

Тема 4. Спрос и предложение Виды прибыли

Виды прибыли Предложение денег Подготовила:Клеутина Светлана Группа МЭ-092

Предложение денег Подготовила:Клеутина Светлана Группа МЭ-092 Практика. Методика комплексных социально-экономико-географических исследований

Практика. Методика комплексных социально-экономико-географических исследований Окремі здобутки української економіки другої половини 1960- х – першої половини 1980–х років

Окремі здобутки української економіки другої половини 1960- х – першої половини 1980–х років Политика занятости. Теория инсайдеров – аутсайдеров. Эффект гистерезиса

Политика занятости. Теория инсайдеров – аутсайдеров. Эффект гистерезиса