- Состав и структура оборотного капитала предприятия

Содержание

- 2. Задачи рассмотреть оборотный капитал предприятия - рассмотреть управление оборотным капиталом рассмотреть характеристику дистанции пути - рассмотреть

- 3. Оборотный капитал предприятия Оборотный капитал (средства) – это совокупность денежных средств, предназначенных для образования оборотных фондов

- 4. Оборотные фонды – это предметы труда, которые участвуют только в одном производственном процессе, полностью переносят свою

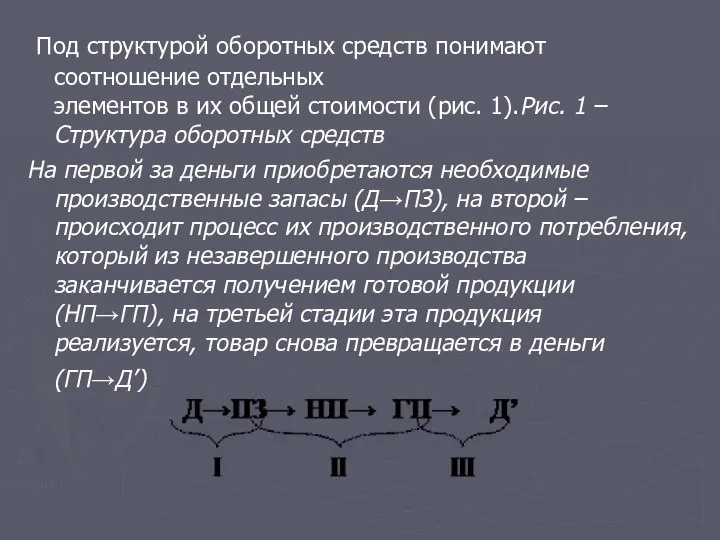

- 5. Под структурой оборотных средств понимают соотношение отдельных элементов в их общей стоимости (рис. 1).Рис. 1 –Структура

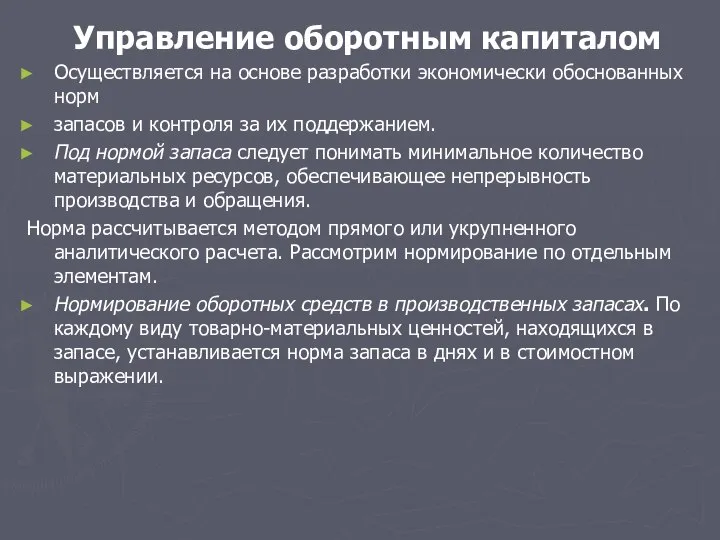

- 6. Управление оборотным капиталом Осуществляется на основе разработки экономически обоснованных норм запасов и контроля за их поддержанием.

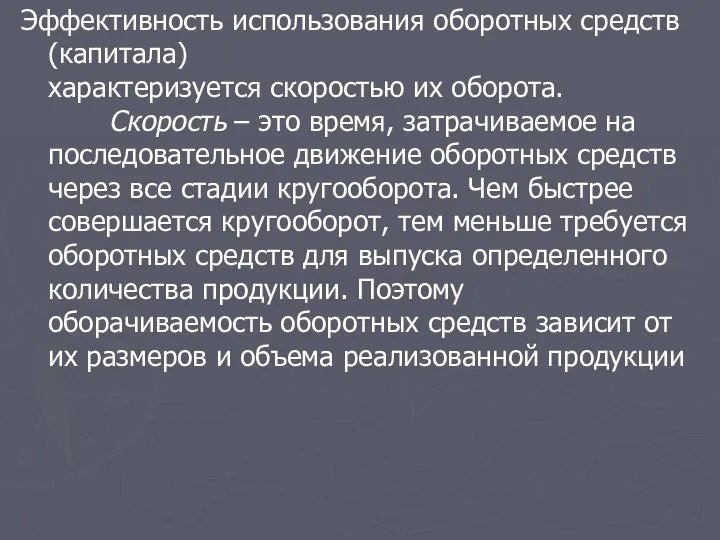

- 7. Эффективность использования оборотных средств (капитала) характеризуется скоростью их оборота. Скорость – это время, затрачиваемое на последовательное

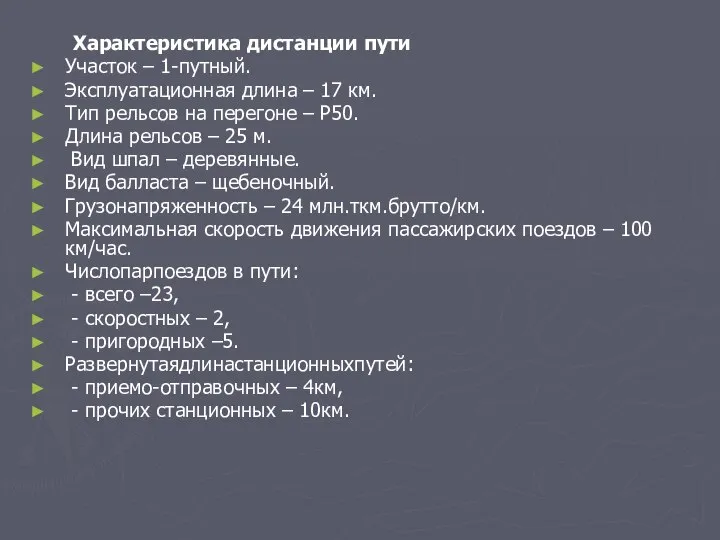

- 8. Характеристика дистанции пути Участок – 1-путный. Эксплуатационная длина – 17 км. Тип рельсов на перегоне –

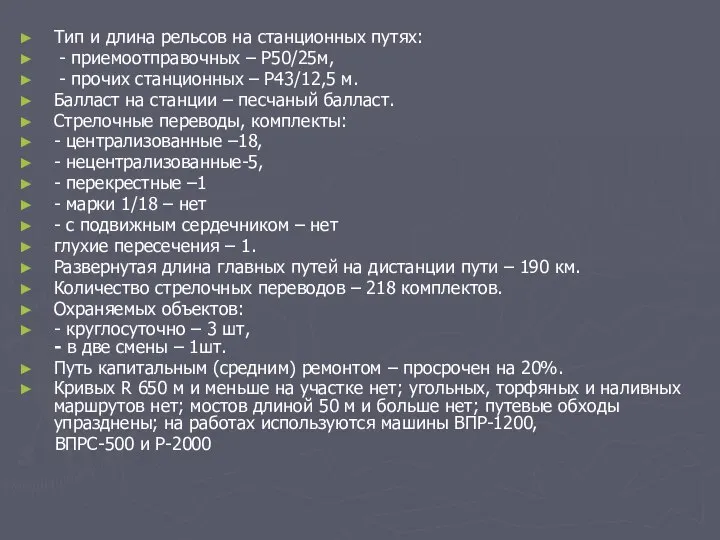

- 9. Тип и длина рельсов на станционных путях: - приемоотправочных – Р50/25м, - прочих станционных – Р43/12,5

- 11. Скачать презентацию

Слайд 2Задачи

рассмотреть оборотный капитал предприятия

- рассмотреть управление оборотным капиталом

рассмотреть характеристику дистанции

Задачи

рассмотреть оборотный капитал предприятия

- рассмотреть управление оборотным капиталом

рассмотреть характеристику дистанции

Слайд 3 Оборотный капитал предприятия

Оборотный капитал (средства) – это совокупность денежных средств, предназначенных для

Оборотный капитал предприятия

Оборотный капитал (средства) – это совокупность денежных средств, предназначенных для

Слайд 4Оборотные фонды – это предметы труда, которые участвуют только в одном производственном

Оборотные фонды – это предметы труда, которые участвуют только в одном производственном

Слайд 5 Под структурой оборотных средств понимают соотношение отдельных элементов в их общей стоимости (рис. 1).Рис. 1 –Структура оборотных средств

На первой за деньги приобретаются необходимые

Под структурой оборотных средств понимают соотношение отдельных элементов в их общей стоимости (рис. 1).Рис. 1 –Структура оборотных средств

На первой за деньги приобретаются необходимые

Слайд 6 Управление оборотным капиталом

Осуществляется на основе разработки экономически обоснованных норм

запасов и контроля за их поддержанием.

Под нормой запаса следует понимать минимальное количество материальных ресурсов, обеспечивающее

Управление оборотным капиталом

Осуществляется на основе разработки экономически обоснованных норм

запасов и контроля за их поддержанием.

Под нормой запаса следует понимать минимальное количество материальных ресурсов, обеспечивающее

Слайд 7Эффективность использования оборотных средств (капитала) характеризуется скоростью их оборота.

Скорость – это время, затрачиваемое на последовательное

Эффективность использования оборотных средств (капитала) характеризуется скоростью их оборота. Скорость – это время, затрачиваемое на последовательное

Слайд 8 Характеристика дистанции пути

Участок – 1-путный.

Эксплуатационная длина – 17 км.

Характеристика дистанции пути

Участок – 1-путный.

Эксплуатационная длина – 17 км.

Слайд 9Тип и длина рельсов на станционных путях:

- приемоотправочных – Р50/25м,

-

Тип и длина рельсов на станционных путях:

- приемоотправочных – Р50/25м,

-

Современное состояние и тенденции развития систем автоматической идентификации товаротранспортных потоков

Современное состояние и тенденции развития систем автоматической идентификации товаротранспортных потоков Мировое лидерство в урегулировании продуктовых кризисов и усреднении урожайности

Мировое лидерство в урегулировании продуктовых кризисов и усреднении урожайности Расчет экономической эффективности от внедрения автоматизированного рабочего места заведующего складом

Расчет экономической эффективности от внедрения автоматизированного рабочего места заведующего складом Северный морской путь

Северный морской путь Семейный бюджет

Семейный бюджет Особенности торговли на мировом рынке военно-авиационной техники

Особенности торговли на мировом рынке военно-авиационной техники Соотношение менеджмента и маркетинга в инновационной экономике

Соотношение менеджмента и маркетинга в инновационной экономике Задание по экономике (11 класс)

Задание по экономике (11 класс) Расчет экономической эффективности от внедрения РИР гелеобразующего состава на основе реагента КАРФАС

Расчет экономической эффективности от внедрения РИР гелеобразующего состава на основе реагента КАРФАС Вспомогательные процессы в разработке нефтяных месторождений

Вспомогательные процессы в разработке нефтяных месторождений Обменные курсы валют

Обменные курсы валют Денежный оборот: понятие и структура Подготовила: Клеутина С. Группа МЭ_092

Денежный оборот: понятие и структура Подготовила: Клеутина С. Группа МЭ_092 Продукт фирмы

Продукт фирмы Консультування як вид професійної діяльності

Консультування як вид професійної діяльності Китай

Китай Рынок земли

Рынок земли Анализ численности трудовых мигрантов

Анализ численности трудовых мигрантов Модель взаимодействия экономических и социальных переменных Г. Мюрдаля

Модель взаимодействия экономических и социальных переменных Г. Мюрдаля Сбережения. Личный бюджет

Сбережения. Личный бюджет Потребление электроэнергии

Потребление электроэнергии Виды денег в современной экономике

Виды денег в современной экономике Экономико-правовой эрудицион

Экономико-правовой эрудицион Экономическая безопасность РФ

Экономическая безопасность РФ Экономический цикл

Экономический цикл Основы внешнеторговой политики. Лекция 15

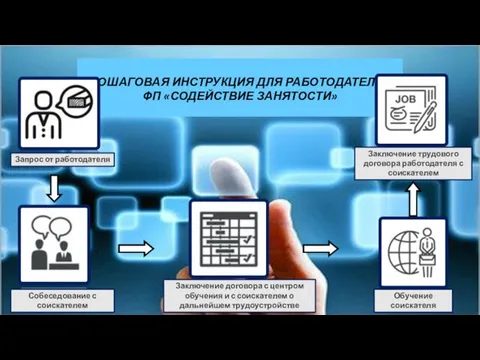

Основы внешнеторговой политики. Лекция 15 Листовка для работодателей

Листовка для работодателей Факторы производства. Таблицы

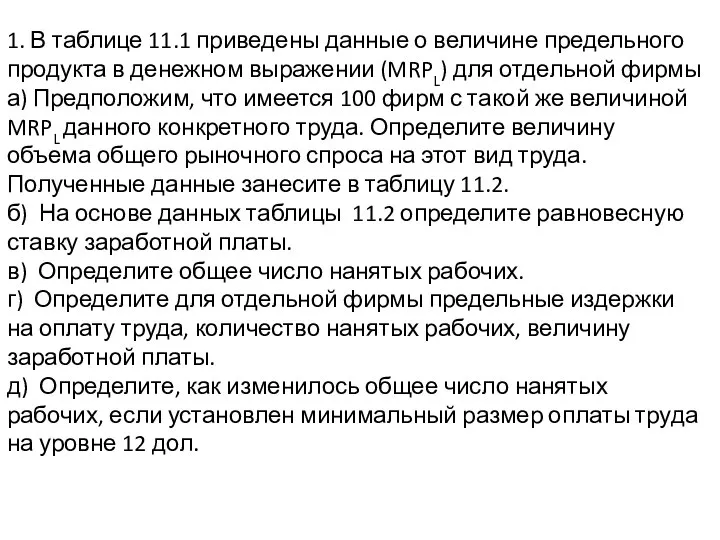

Факторы производства. Таблицы Подготовка к экзамену по экономике. (Часть 2)

Подготовка к экзамену по экономике. (Часть 2)