- Статистика материально-технической базы

Содержание

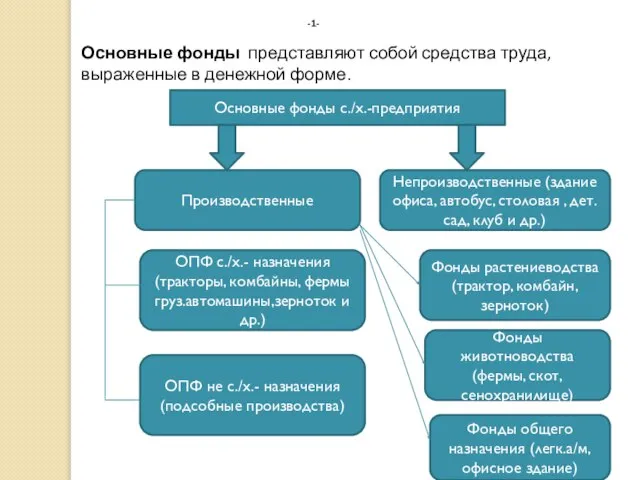

- 2. -1- Основные фонды представляют собой средства труда, выраженные в денежной форме. Основные фонды с./х.-предприятия Непроизводственные (здание

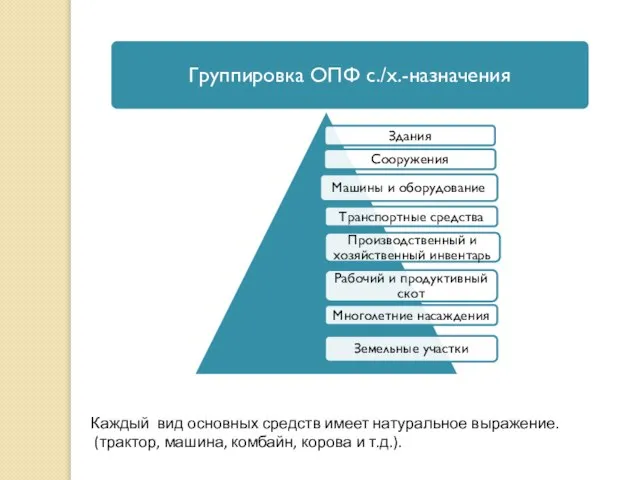

- 3. Каждый вид основных средств имеет натуральное выражение. (трактор, машина, комбайн, корова и т.д.).

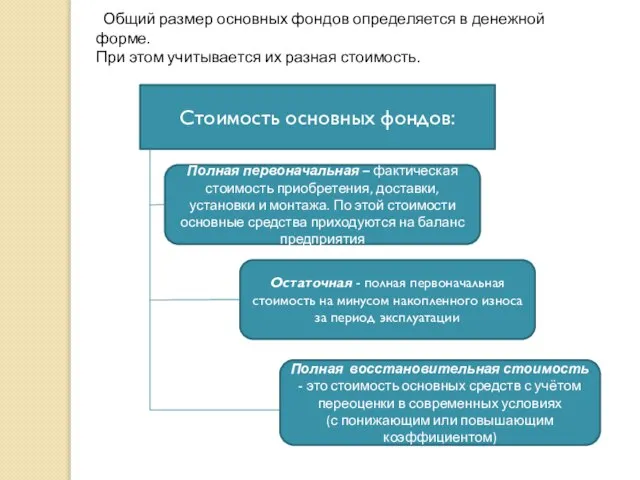

- 4. Общий размер основных фондов определяется в денежной форме. При этом учитывается их разная стоимость. Стоимость основных

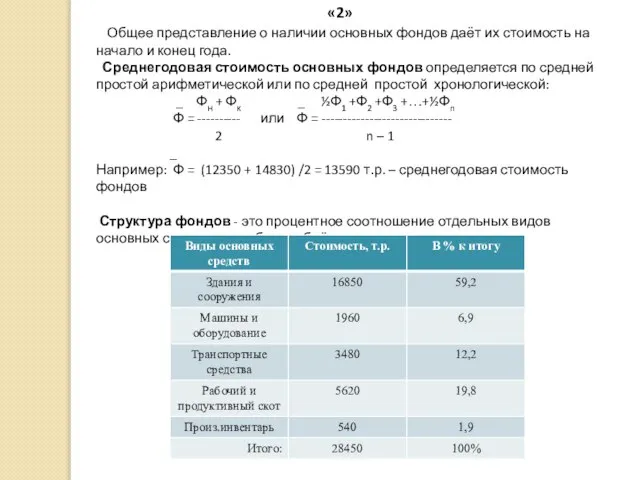

- 5. «2» Общее представление о наличии основных фондов даёт их стоимость на начало и конец года. Среднегодовая

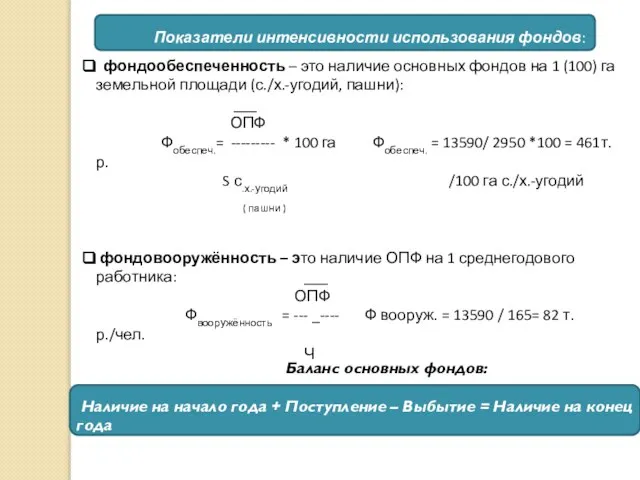

- 6. Показатели интенсивности использования фондов: фондообеспеченность – это наличие основных фондов на 1 (100) га земельной площади

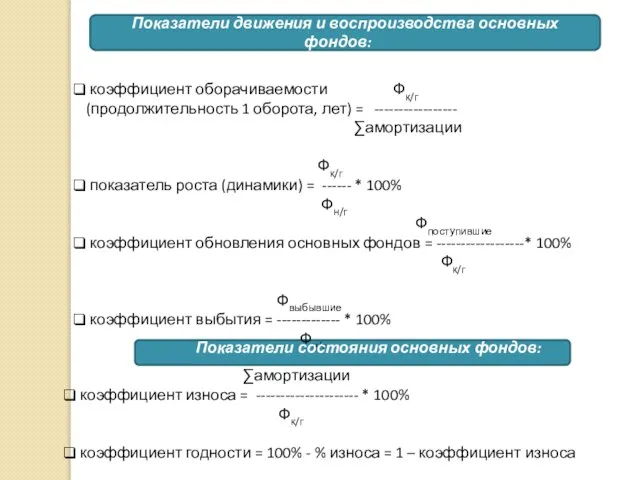

- 7. Показатели движения и воспроизводства основных фондов: коэффициент оборачиваемости Фк/г (продолжительность 1 оборота, лет) = ----------------- ∑амортизации

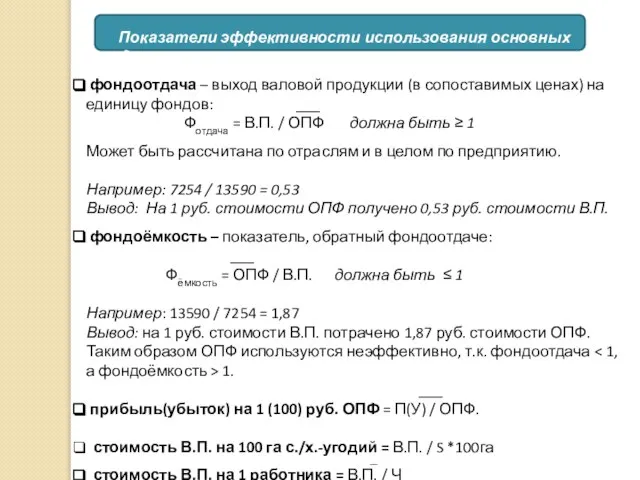

- 8. Показатели эффективности использования основных фондов: фондоотдача – выход валовой продукции (в сопоставимых ценах) на единицу фондов:

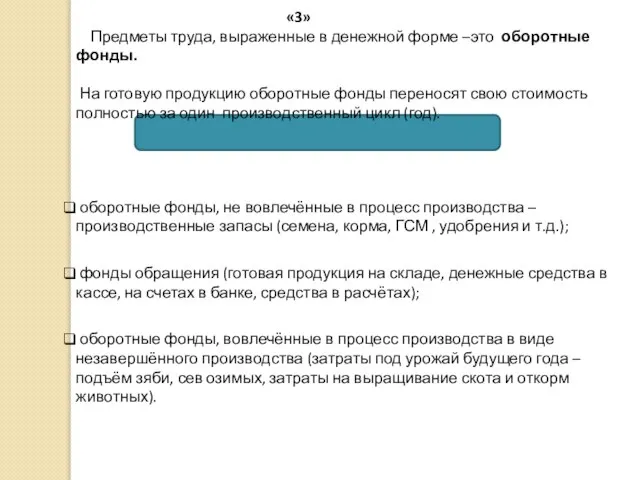

- 9. «3» Предметы труда, выраженные в денежной форме –это оборотные фонды. На готовую продукцию оборотные фонды переносят

- 11. Скачать презентацию

Слайд 3Каждый вид основных средств имеет натуральное выражение.

(трактор, машина, комбайн, корова и

Каждый вид основных средств имеет натуральное выражение.

(трактор, машина, комбайн, корова и

Слайд 4 Общий размер основных фондов определяется в денежной форме.

При этом учитывается их

Общий размер основных фондов определяется в денежной форме.

При этом учитывается их

Слайд 5

«2»

Общее представление о наличии основных фондов даёт их стоимость

«2»

Общее представление о наличии основных фондов даёт их стоимость

Слайд 6 Показатели интенсивности использования фондов:

фондообеспеченность – это наличие основных фондов на

Показатели интенсивности использования фондов:

фондообеспеченность – это наличие основных фондов на

Слайд 7 Показатели движения и воспроизводства основных фондов:

коэффициент оборачиваемости Фк/г

(продолжительность 1 оборота, лет)

Показатели движения и воспроизводства основных фондов:

коэффициент оборачиваемости Фк/г

(продолжительность 1 оборота, лет)

Слайд 8 Показатели эффективности использования основных фондов:

фондоотдача – выход валовой продукции (в

Показатели эффективности использования основных фондов:

фондоотдача – выход валовой продукции (в

Слайд 9 «3»

Предметы труда, выраженные в денежной форме –это оборотные фонды.

На

«3»

Предметы труда, выраженные в денежной форме –это оборотные фонды.

На

Кейс KPMG

Кейс KPMG О внедрении принципов бережливого производства в деятельность ГБУЗ РБ Караидельская ЦРБ

О внедрении принципов бережливого производства в деятельность ГБУЗ РБ Караидельская ЦРБ Базовые экономические понятия. Потребности, ресурсы, выбор. Тема 2

Базовые экономические понятия. Потребности, ресурсы, выбор. Тема 2 Принцип экономического размера

Принцип экономического размера Подведение итогов октября

Подведение итогов октября Экономика предприятия. Экономическая теория

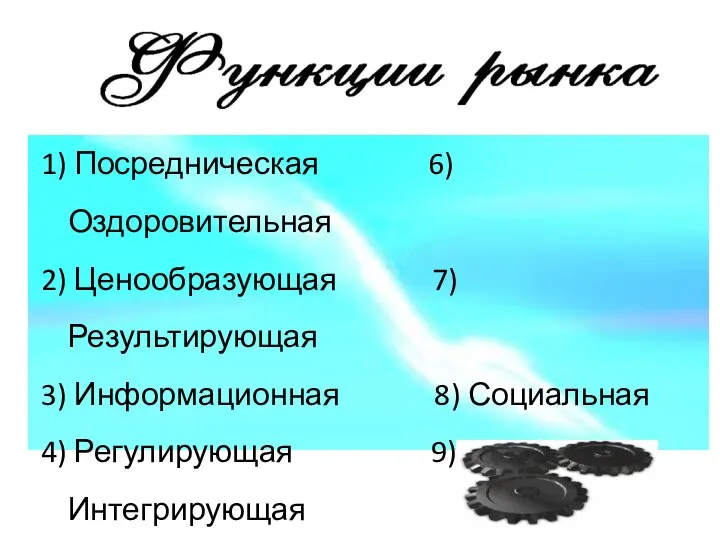

Экономика предприятия. Экономическая теория Функции рынков и их классификация

Функции рынков и их классификация Модели построения методологических концептов (теорий) в современной социально-экономической науке

Модели построения методологических концептов (теорий) в современной социально-экономической науке Анализ регионального дохода. (Тема 6)

Анализ регионального дохода. (Тема 6) Экспорт порталини ишлаб чиқиш бўйича таклиф

Экспорт порталини ишлаб чиқиш бўйича таклиф Товарный знак. Бренд в маркетинге

Товарный знак. Бренд в маркетинге Логистический контроллинг

Логистический контроллинг Послание 2006 года Стратегия вхождения Казахстана в число 50 наиболее конкурентоспособных стран мира

Послание 2006 года Стратегия вхождения Казахстана в число 50 наиболее конкурентоспособных стран мира Факторный анализ

Факторный анализ Налоги. Налоговая система России

Налоги. Налоговая система России фирмы в экономике

фирмы в экономике Тест. Денежно-кредитная система

Тест. Денежно-кредитная система Соединенные Штаты Америки

Соединенные Штаты Америки Особенности и функциональное назначение количественной теории денег

Особенности и функциональное назначение количественной теории денег Соціально-економічний розвиток Наддніпрянської України. Урок № 4

Соціально-економічний розвиток Наддніпрянської України. Урок № 4 Презентация__

Презентация__ Меркантилизм как школа экономической теории

Меркантилизм как школа экономической теории Занятость и безработица

Занятость и безработица Наследие СССР в области региональной политики Российской Федерации

Наследие СССР в области региональной политики Российской Федерации Нефть – кровью и потом

Нефть – кровью и потом Экономическая культура (10 класс)

Экономическая культура (10 класс) Государственный бюджет

Государственный бюджет Определение инвестиционного проекта. Виды инвестиционных проектов

Определение инвестиционного проекта. Виды инвестиционных проектов